text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

La relación teórica y empírica entre la inversión extranjera directa (IED) y la apertura económica con el crecimiento económico se ha abordado desde distintos enfoques. Bajo el enfoque neoclásico, a partir del modelo de Solow (1956) se señala que el crecimiento económico está determinado por la acumulación de los factores de producción y el incremento de la productividad de éstos a través de la tecnología, que la IED y la apertura económica no afectan el crecimiento económico de largo plazo, debido a que supone mercados de competencia perfecta, productividad marginal decreciente del capital físico y retornos constantes a escala, sino que solo afectan el stock de capital transitoriamente, siendo la única manera de afectar el crecimiento económico de largo plazo, a través de los factores exógenos tecnología y trabajo (Álvarez, Barraza y Legato, 2009).

Por su parte, la teoría del crecimiento endógeno, cuyos principales autores son Romer (1986) y Lucas (1988), propone un marco analítico alternativo al modelo neoclásico para explicar el crecimiento sostenido, aparentemente sustentado en aumentos de la productividad de algunas regiones asiáticas, para lo cual incluye dentro de la función de producción nuevos determinantes del crecimiento, como el capital humano, la tecnología y la apertura económica; afirmando que el crecimiento sostenido del ingreso per cápita depende más bien de las condiciones económicas y tecnológicas del aparato productivo de los países, constituidas por los empresarios y los trabajadores, elementos endógenos a la función de producción (Rendón Obando y Ramírez Franco, 2017).

El trabajo que ahora se presenta tiene por objetivo analizar la relación entre las variables Inversión Extranjera Directa, Grado de Apertura Económica y Crecimiento Económico tomando como base los modelos de crecimiento endógeno, en los cuales la Inversión Extranjera Directa (IED) y la Apertura Económica son considerados determinantes fundamentales del crecimiento, utilizando un conjunto de dieciocho países de América Latina durante el período 1996-2014, los cuales son clasificados previamente en tertiles, de acuerdo con su nivel de crecimiento económico, sea alto, medio y bajo.

Los resultados encontrados muestran una relación dinámica solo para la muestra total y para los países con nivel de crecimiento alto, pero no para los países con crecimiento bajo y medio. En cuanto a la relación Apertura Económica y Crecimiento, observamos resultados ambiguos, pues para la muestra completa encontramos una respuesta positiva del crecimiento del PIB a choques provenientes de la apertura, de manera similar que en los estudios de Balassa (1978); Sachs, J. D., et al. (1995); Levine y Renelt (1992); Irwin y Tervio (2002) y Emery (1967), aunque esta relación es débil; sin embargo, para los países con crecimiento económico alto, encontramos una respuesta negativa de la dinámica del crecimiento del PIB ante choques de la apertura, resultados similares a los encontrados en los estudios de Rodríguez y Rodrik (1999), Rodrick (2002), Walde y Wood (2004), aunque nuestros resultados persisten hasta por 10 años.

En cuanto a la relación entre IED y Crecimiento, observamos que para toda la muestra, choques provenientes de la IED tienen impacto negativo y significativo sobre la dinámica de crecimiento del PIB por un poco más de tres años antes de disiparse, lo cual se confirma más claramente en el caso de los países latinoamericanos con mayor crecimiento económico, de manera similar que en los estudios de Nunnenkamp y Spatz (2003) para el caso de la IED de Estados Unidos hacia regiones de Latinoamérica, África y Asia, así como en los de De Mello, Jr. (1999) y López y Osorto (2015) para otros casos. Estos resultados difieren de los encontrados en los estudios de Rendón Obando y Ramírez Franco (2017), Álvarez, Barraza y Legato (2009) y Ruxanda y Muraru (2010), quienes hallaron impacto positivo de la IED sobre el crecimiento. Lo anterior podría explicarse por el efecto negativo de la IED sobre la Inversión Doméstica encontrado en este trabajo, significando que existe un desplazamiento de la IED sobre la Inversión Doméstica.

Otra de las aportaciones del trabajo es la utilización por primera vez de una metodología econométrica novedosa para analizar las relaciones entre las variables mencionadas, que es la estimación de un panel dinámico mediante el enfoque de Vectores Autorregresivos con datos panel, que permite analizar las dimensiones temporal y transversal de las variables y que supera las limitaciones de la metodología de datos panel estándar al proporcionar información acerca de la dinámica de cada variable a impulsos provenientes de las otras, de la persistencia de cada choque y de la varianza de los procesos. Asimismo, contribuye a la literatura de la relación entre la IED y la Apertura Económica con el crecimiento económico al incluir en el estudio solo países en desarrollo, mientras que la mayoría de trabajos existentes mezclan países de distintos continentes, lo que puede ayudar a reducir el sesgo de incluir países ricos y pobres.

Igualmente, contribuye al posible diseño de alguna política de atracción de IED ya que como resultado de la estimación del panel dinámico encontramos efectos positivos del crecimiento económico hacia la IED tanto para la muestra completa de países como para los países con alto crecimiento, lo que significa que una economía dinámica puede atraer IED. Igualmente, sugiere el diseño de alguna política para los países con alto crecimiento que reduzca el probable desplazamiento de la inversión doméstica por la IED y que por el contrario complemente ambos tipos de inversión.

El trabajo está organizado de la siguiente manera: después de la introducción, se presenta en la segunda sección una breve revisión de la literatura. La tercera sección presenta el modelo econométrico y la estrategia de estimación; la cuarta sección expone los datos empleados y muestra las estimaciones, el análisis de las funciones impulso-respuesta y el análisis de varianza. La última sección presenta los principales hallazgos e implicaciones.

Revisión de la literatura

Teoría acerca de la relación entre crecimiento económico e IED y entre crecimiento económico y apertura económica

La revisión de la literatura teórica señala que la teoría dominante en los estudios actuales acerca de la relación entre la IED y el Crecimiento Económico por un lado y la Apertura Económica y el Crecimiento Económico por otro lado, es la teoría de crecimiento endógeno, la cual sostiene una serie de modelos que exaltan la relevancia de las dos primeras variables en el objetivo de alcanzar niveles de crecimiento económico estable y sostenible, además de que enfatizan la relevancia de introducir en la función de producción los flujos de IED y argumentan que esta tiene indirectamente un efecto positivo sobre el crecimiento económico, a través de la formación de capital físico y la formación de capital humano (Romer, 1986) y (Lucas, 1988), mientras que los modelos endógeneos que consideran relevante incluir variables relacionadas con el comercio, tales como el grado de apertura, el tipo de cambio real, los aranceles y la evolución de las exportaciones, afirman que las economías más abiertas alcanzan tasas de crecimiento superiores y más estables que las economías cerradas, (Balassa, 1978) y (Edwards, 1998). Para los modelos de crecimiento endógeno, la IED no solo implica la transacción financiera por parte del inversionista directo para obtener una participación duradera en una empresa residente en el país anfitrión, sino que también es considerada puerta de acceso directo a la tecnología, nuevas técnicas de producción y prácticas de gestión más avanzadas empleadas en el exterior. Sin embargo, la posibilidad de acceder a los inventos y los nuevos diseños no es igual para todos los países, ya que algunos cuentan con la capacidad de innovar y producir su propia tecnología, mientras que otros, principalmente los países en desarrollo, deben beneficiarse a partir de la tecnología que se produce en otros lugares, con lo que adicionalmente, los países en desarrollo pueden crecer a tasas más altas que los países desarrollados, proceso conocido como “catch up o alcance tecnológico”.

Ahora bien, la difusión de la tecnología puede darse a través de distintas opciones, como la transmisión de ideas y nuevas tecnologías, la importación de productos altamente tecnológicos, la adopción de tecnologías extranjeras y la capacitación del capital humano en el exterior (Elías, Fernández y Ferrari, 2006).

En el contexto de la teoría de crecimiento endógeno, la IED puede afectar positivamente la tasa de crecimiento de un país de manera endógena si se producen rendimientos decrecientes en la producción a través de los efectos difusión (spillover) o externalidades, con lo cual la IED consigue generar crecimiento económico a largo plazo. Diversos autores como Borensztein, De Gregorio y Lee (1998), coinciden en que la influencia de la IED en la tasa de crecimiento del PIB real per cápita se ejerce especialmente a través de la acumulación de capital y la transferencia de conocimientos. Adicionalmente, Romer (1993) señala que los mayores flujos de IED pueden contribuir a la aceleración del crecimiento económico en los países en desarrollo a través de la entrada de divisas.

Las hipótesis que explican la relación entre el comercio exterior y el crecimiento económico pueden clasificarse de acuerdo con las tres escuelas del pensamiento económico, mercantilista, clásico y keynesiano, siendo la base del análisis de la primera las ventajas del comercio, mientras que los neoclásicos son reconocidos por la profundización y la consolidación de los cimientos de dicha teoría, en tanto que los keynesianos afirman que las ventajas del comercio ocurren cuando a las ventajas comparativas de un país sobre otro se le suma una demanda efectiva a través del incremento de la población seguido del crecimiento del empleo Rendón Obando y Ramírez Franco (2017).

La teoría clásica sobre el comercio internacional parte del ensayo “Del Comercio Exterior” de Hume (1752), continuando con Smith (1776, 1983), Ricardo (1817), Mill (1848) y Malthus (1798), con base en los supuestos tanto de los mercantilistas como de David Hume y contribuyendo con cuatro grandes conceptos que definen la teoría internacional del comercio: la ventaja absoluta de Adam Smith1, la ventaja comparativa de David Ricardo2, la teoría de la demanda recíproca o teoría de los valores internacionales de J. S. Mill3 y la teoría de la demanda efectiva de Malthus.4

Por su parte, Keynes en su obra “Teoría General de la Ocupación, el Interés y el Dinero” asegura que los clásicos solo representan un caso extremo entre todas las posiciones de equilibrio. De la discusión entre los adeptos a la teoría clásica y la teoría keynesiana, surgen los neoclásicos como derivados de la primera y de la segunda tres grandes grupos, los postkeynesianos, los neokeynesianos y la nueva economía keynesiana. Los neoclásicos evalúan los planteamientos clásicos bajo el enfoque de la teoría del valor- utilidad, miden el valor de las mercancías por su utilidad y no por el trabajo que conllevan; suman al trabajo, único factor incluido en la función de producción de los ortodoxos, el factor capital; cambian el supuesto de productividad constante de los factores de trabajo por el de productividad marginal decreciente, manteniendo constante la cantidad empleada de uno de los dos factores y resumen su aportación a la teoría del comercio internacional a través del modelo Hecksher-Ohlin-Samuelson, también denominado modelo H-O-S (Rendón Obando y Ramírez Franco, 2017).

Por su parte, los neokeynesianos (1950-1980), postkeynesianos (1950-2000) y la nueva economía keynesiana (NEK) (1980-2000), definieron los postulados keynesianos relativos al comercio exterior. Los neokeynesianos (1950-1980) conocidos también como la Síntesis Neoclásica, integraron las ideas keynesianas con las ideas neoclásicas, en el modelo IS-LM (Hicks, 1937; Hansen, 1949), que combinó los mercados de bienes y servicios (curva IS) y el mercado de dinero (curva LM) para una economía cerrada y que se extendió al análisis de una economía abierta a través de Fleming y Mundell (1964). Los postkeynesianos se basan en el planteamiento del trabajo de (Kaldor, 1966), de que el crecimiento económico está determinado por el crecimiento de las exportaciones netas, con lo que el comercio exterior se traduce en un factor explicativo del crecimiento económico. Por su parte, la NEK se inserta en el modelo teórico de crecimiento endógeno y en ese sentido se encuentran trabajos que relacionan el crecimiento económico con la difusión tecnológica que se da a través de la relación internacional entre economías (Rendón Obando y Ramírez Franco, 2017).

Evidencia empírica de la relación entre crecimiento económico e IED y entre crecimiento económico y apertura económica

La gran mayoría de trabajos empíricos realizados acerca del impacto de la IED, definida esta como variable endógena, sobre el crecimiento económico, encuentran resultados positivos, por ejemplo, el de Rendón Obando y Ramírez Franco (2017) acerca de nueve países latinoamericanos, el de Álvarez, Barraza y Legato (2009) para 14 países latinoamericanos y Ruxanda y Muraru (2010) para el caso de Rumania. Aunque muchos otros autores subordinan el impacto de la IED sobre el crecimiento económico, a la combinación de este impacto con la existencia de otros factores; por ejemplo, Blomstorn, Lipsey y Zejan (1992) encuentran que la IED impacta la tasa de crecimiento del PIB para los países de mayor ingreso, pero no para lo de menor ingreso; Borensztein, De Gregorio y Lee (1998) afirman que la IED que fluye de los países industrializados hacia los países en desarrollo contribuye al crecimiento económico de estos últimos, solo cuando está disponible en el país anfitrión una capacidad de absorción suficiente a través de un stock mínimo de capital humano.

De Mello (1999) halla para una muestra de 32 países miembros y no miembros de la OCDE, que la IED influye en el crecimiento económico del país receptor dependiendo del grado de complementariedad y sustitución entre la IED y la inversión doméstica; Mottaleb (2007) para el caso de 60 países de bajo y mediano ingreso encuentra la necesidad de que los países receptores mantengan un entorno de negocios amigable, así como abundante y moderna infraestructura, para atraer IED y afectar positivamente el crecimiento; Apergis, Lyroudi y Vamvakidis (2008) encuentran influencia positiva de la IED sobre el crecimiento para 27 economías en transición, al menos para aquellas que tienen altos ingresos y han implementado programas de privatización exitosos; y Chaowdhury y Mavrotas (2005), encuentran causalidad del PIB hacia la IED en el caso de Chile, pero causalidad bidireccional para Malaysia y Thailandia. Mención especial merece el resultado obtenido por Nunnenkamp y Spatz (2003), que señalan la presencia del efecto “crowding out” para el caso de la IED de Estados Unidos hacia regiones de Latinoamérica, África y Asia, por lo que, en lugar de propiciar el crecimiento económico de los países en desarrollo, estimulan lo contrario.

Cabe señalar que los principales métodos de estimación de estas relaciones han sido panel dinámico, corte transversal, cointegración de series de tiempo y datos panel y ecuaciones simultáneas, entre otros.

En lo que concierne al impacto de la apertura económica, definida también como variable endógena sobre el crecimiento económico, en la mayoría de trabajos también se encuentra un impacto positivo de la primera sobre la segunda, por ejemplo en Balassa (1978) para 11 países que ya tienen una base industrial; Sachs, et al. (1995) para países de África, Asia y el Continente Americano o Levine y Renelt (1992) para una muestra de 119 países de todo el mundo, Irwin y Tervio (2000) para 154 países y Emery (1967), aunque por ejemplo cuando se controla por otros factores la influencia positiva es más clara como lo muestran Edwards (1997) para un conjunto de 93 países, o Frankel y Romer (1999) para dos muestras, una de 150 y otra de 98 países, quienes abogan por las características geográficas; o la existencia de procesos largos de cambio estructural y desarrollo económico (Yaghmanian y Ghorashi, 1995), o Barro (1994) para un panel de casi 100 países de África, América Latina, Asia Oriental y Europa, y Rodrick (2002) que menciona la necesidad de mantener un gobierno de leyes, mercados libres, consumo de gobierno pequeño y alto stock de capital humano para que se da tal impacto; o Ben David (1993) quien señala la importancia de la oportunidad de la reforma comercial; aunque existen estudios como el de Walde y Wood (2004) que consideran no muy evidente que la reducción de las tarifas arancelarias aumente el crecimiento económico e inclusive autores como Rodríguez y Rodrik (1999) encuentran un impacto negativo de la reducción de aranceles sobre el crecimiento económico; o Hallak y Levinsohn (2004), quienes cuestionan las especificaciones econométricas lineales utilizadas por otros autores. Cabe resaltar que los críticos del impacto de la apertura económica sobre el crecimiento, se pronuncian por nuevos modelos teóricos alternativos como el neo-institucionalista y los modelos de la Nueva Teoría del Crecimiento Internacional, NTCI, que postulan el uso de variables adicionales, como las institucionales y las geográficas, para corregir problemas de trabajos anteriores, como la omisión de variables, que podrían haber arrojado resultados sesgados (Rendón Obando y Ramírez Francio, 2016).

Dentro de las principales técnicas de estimación utilizadas en los trabajos que estudian el impacto de la apertura económica sobre el crecimiento económico se encuentran el corte transversal, el modelo logit, el panel de datos, las variables instrumentales, los mínimos cuadrado en dos etapas, las ecuaciones simultáneas y otras. Dentro de las variables que miden la apertura económica en estos estudios se encuentran las exportaciones, índices propios de apertura comercial o de política comercial construidos para el efecto, el volumen de comercio dividido entre el PIB, el crecimiento de las exportaciones, las variables institucionales como la existencia de un gobierno de leyes, las variables geográficas, la reducción de tarifas y barreras no tarifarias, entre otras.

Datos panel dinámicos: el Modelo VAR

Para examinar la interrelación entre Inversión Extranjera Directa, la Apertura Económica y el Crecimiento de los países en nuestra muestra utilizamos un modelo dinámico para datos panel. En particular, empleamos el enfoque de Vectores Autorregresivos con Datos Panel, basados la propuesta de Holtz-Eakin, et al. (1988). Este modelo econométrico permite analizar la dimensión temporal y transversal de las variables, supera algunas de las limitaciones de la metodología de datos panel estándar al proporcionar información acerca de la respuesta de cada variable a impulsos provenientes de las otras, así como la persistencia de cada choque, entre otras características relevantes sobre la varianza de los procesos.

La estimación del VAR con datos panel permite medir la heterogeneidad no observada de las variables entre los distintos países y sus características conjuntas. La ecuación (1) siguiente muestra la propuesta VAR con datos panel en nuestro estudio:

En donde el vector de variables endógenas zi,t-j incluye cuatro variables: el crecimiento anual del PIB, la inversión extranjera directa, la inversión doméstica como proporción del PIB y la suma de las exportaciones y las importaciones, de acuerdo con el análisis de la sección anterior. Cada variable registra la información de cada país i y el impacto de los rezagos t-j con j= [0,..., k] sobre el valor contemporáneo de cada variable en zi,t. Los impactos marginales γij están contenidos en Гj para cada rezago j>=1. Reconocemos que la dinámica temporal y transversal de cada país es distinta y tiene un origen específico por lo que la heterogeneidad de cada país se modela incluyendo fi y para capturar la heterogeneidad temporal se incluye dt.

Es evidente que la especificación VAR propuesta revela una correlación entre los efectos fijos y las variables explicativas, en particular con los rezagos de cada variable contenida en zi,t-j. Esta violación al supuesto de independencia usualmente se corrige diferenciando; sin embargo, en el caso del VAR con datos panel, tal diferenciación induciría sesgo en los parámetros estimados. Para evitar este problema y asegurar la ortogonalidad entre los efectos fijos y los rezagos de las variables, en nuestro ejercicio econométrico empleamos la diferenciación adelantada respecto a la media, conocida como el procedimiento de Helmert, de Arellano y Bover (1995).5

Verificamos que el modelo VAR con datos panel cumpla con los supuestos E (ei,t)=0 y E(ei ,e’i,t)=Wi. El VAR con datos Panel se estima empleando el Método Generalizado de Momentos (GMM) y empleamos la rutina desarrollada por Inessa Love.6,7 El número de rezagos del VAR con Datos Panel se decide en base al coeficiente de determinación, al estadístico J de Hansen y a los criterios de selección Bayes y Akaike desarrollados por Andrews y Lu (2001), a saber MBIC, MAIC y MQIC respectivamente (la Tabla A.1 del Anexo muestra estos criterios). Se verifica si los valores propios se ubican dentro del círculo unitario por lo que podemos confiar en la estabilidad de las estimaciones (ver también Gráfica A.1 en el anexo).

La utilidad de este método reside, entre otros instrumentos, en la posibilidad de examinar las Funciones de Impulso Respuesta (FIR) y el análisis de varianza, lo que no permite hacer la metodología de datos panel estándar. La identificación del modelo emplea la descomposición de Choleski.

Análisis de los datos y Resultados

Los datos utilizados en este estudio provienen del Banco Mundial y del Fondo Monetario Internacional para el período 1996-2014 correspondientes a las 18 naciones latinoamericanas seleccionadas, Brasil, México, Chile, Colombia, Argentina, Perú, Panamá, Costa Rica, República Dominicana, Uruguay, Honduras, Guatemala, Ecuador, Salvador, Bolivia, Paraguay y Nicaragua, principalmente con base en la disponibilidad de información. Con estos datos se formó un panel fuertemente balanceado, que cuenta con 342 observaciones acerca de las variables Crecimiento Económico anual de los países; Inversión Extranjera Directa (IED), medida como porcentaje del Producto Interno Bruto (PIB); Inversión Doméstica (IDOM), medida como porcentaje del PIB, y la Apertura Económica, medida mediante el logaritmo de la suma de las exportaciones y las importaciones de los países, expresadas en millones de dólares. Previamente, se clasificó a los países latinoamericanos de acuerdo con su nivel de crecimiento económico anual en tertiles, en naciones con bajo, medio y alto nivel de crecimiento.

Estadística descriptiva

La Tabla 1 muestra la estadística descriptiva de las variables Grado de Apertura Económica (GAE), Inversión Extranjera Directa (IED) y Crecimiento Económico, a las cuales se agregó la Inversión Doméstica, que es también una variable endógena de crecimiento.

Tabla 1 Estadística descriptiva de las variables Crecimiento Económico, Inversión Extranjera Directa, Inversión Doméstica y Apertura Económica en toda la muestra y países con nivel bajo, medio y alto de crecimiento económico.

| Países | μa | Xb | σc | Min.d | Máx.e | Sf | Kg | Nh | ρi |

|---|---|---|---|---|---|---|---|---|---|

| Toda la muestra (n=342) | |||||||||

| Crecimiento anual del PIB | 0.005 | 0.02 | 0.147 | -0.77 | 0.48 | -1.27 | 8.5 | 324 | 1.00 |

| Inversión extranjera directa (% del PIB) | 7.68 | 7.45 | 1.63 | 2.32 | 11.46 | 0.13 | 2.67 | 333 | 0.12 |

| Inversión doméstica (% del PIB) | 2.99 | 2.99 | 0.213 | 2.45 | 3.76 | 0.23 | 3.54 | 303 | 0.17 |

| Log. (Exportaciones más Importaciones) (millones de dólares) | 10.49 | 10.19 | 1.21 | 8.28 | 13.58 | 0.55 | 2.70 | 342 | -0.08 |

| Grupo A: países con nivel bajo de crecimiento económico | |||||||||

| Crecimiento anual del PIB | -0.134 | -0.08 | 0.144 | -0.77 | -0.03 | -2.24 | 8.24 | 0.9 | 1.00 |

| Inversión extranjera directa (% del PIB) | 7.81 | 7.44 | 1.638 | 3.93 | 11.25 | 0.307 | 2.41 | 0.5 | 0.10 |

| Inversión domestica (% del PIB) | 2.95 | 2.96 | 0.199 | 2.48 | 3.39 | -0.201 | 2.72 | 91 | 0.36 |

| Log. (Exportaciones más importaciones) (millones de dólares) | 10.47 | 10.17 | 1.28 | 8.28 | 13.54 | 0.349 | 2.37 | 109 | 0.03 |

| Grupo B: Países con nivel medio de crecimiento económico. | |||||||||

| Crecimiento anual del PIB | 0.017* | 0.02 | 0.209 | -0.02 | 0.05 | -0.04 | 1.92 | 113 | 1.00 |

| Inversión extranjera directa (% del PIB) | 7.17* | 6.93 | 1.616 | 2.32 | 11.04 | 0.32 | 3.47 | 109 | -0.01 |

| Inversión domestica (% del PIB) | 2.97 | 3.00 | 0.217 | 2.45 | 3.51 | -0.03 | 2.40 | 101 | -0.11 |

| Log. (Exportaciones más importaciones) (millones de dólares) | 10.12* | 9.81 | 1.185 | 8.31 | 13.58 | 1.24 | 4.26 | 113 | 0.03 |

| Grupo C: Países con nivel alto de crecimiento económico. | |||||||||

| Crecimiento anual del PIB | 0.14* | 0.11 | 0.083 | 0.06 | 0.48 | 1.77 | 6.46 | 102 | 1.00 |

| Inversión extranjera directa (% del PIB) | 8.07 | 8.07 | 1.53 | 4.16 | 11.46 | -0.16 | 2.61 | 102 | 0.07 |

| Inversión domestica (% del PIB) | 3.05* | 3.03 | 0.206 | 2.64 | 3.76 | 0.98 | 4.86 | 95 | -0.23 |

| Log. (Exportaciones más importaciones) (millones de dólares) | 10.94* | 10.86 | 1.05 | 9.18 | 13.58 | 0.47 | 2.45 | 102 | 0.16 |

a μ =Promedio aritmético; b X=mediana; c σ=desviación estándar; d Mín=Mínimo; e Máx=Máximo; f S=Sesgo; g K=Curtosis; h N=número de observaciones, compuesto por n países y T tiempo; i =coeficiente de correlación entre la tasa de crecimiento económico y cada una de las variables restantes, todos los valores significativos al 95%; *Prue ba de hipótesis sobre la diferencia de medias entre los valores de los países con nivel bajo de crecimiento económico contra los países con nivel medio de crecimiento económico y los países con nivel alto de crecimiento económico. Diferencia significativa al 99%.

Fuente: Elaboración propia con datos del Banco Mundial (2016) y el Fondo Monetario Internacional (2016)

También se observa que como resultado de una prueba de diferencia de medias, no se cumple que los países con mayor crecimiento sean los que reciben más IED y cuentan con mayor GAE, sino que los países con nivel medio de crecimiento económico reciben en promedio una cantidad menor de IED, medida como porcentaje del PIB y mantienen un menor nivel de apertura económica, medido por la suma de exportaciones e importaciones, que los países con nivel bajo de crecimiento económico; mientras que los países con nivel alto de crecimiento económico reciben en promedio un nivel mayor de inversión doméstica, y mantienen un mayor nivel de apertura económica que los países con menor nivel de crecimiento económico. Es decir, que los países que cuentan con mayor nivel de crecimiento económico no siempre reciben un mayor volumen de IED. En el caso de la apertura económica, solo para los países con nivel alto de crecimiento económico se cumple que una mayor tasa de crecimiento económico se relaciona con un mayor grado de apertura económica, medido por la suma de las exportaciones y las importaciones, ya que los países con nivel de crecimiento económico medio mantienen un nivel de apertura menor que los países con nivel bajo de crecimiento económico.

Por otro lado, al observar la última columna de la Tabla 1 encontramos que solo para los países con nivel bajo y nivel alto de crecimiento del PIB se cumple la correlación positiva entre el crecimiento económico, la IED y el GAE, ya que para el total de la muestra y los países con nivel medio de crecimiento del PIB no se cumple dicha relación, pues para la muestra total solo la IED guarda correlación positiva con el crecimiento económico, no así la apertura económica, que tiene correlación negativa con el crecimiento; mientras que para los países con crecimiento económico medio solo la apertura económica tiene relación positiva con el crecimiento económico ya que la IED mantiene relación negativa con el crecimiento económico, presentándose en este último caso probablemente un efecto desplazamiento.

En el Cuadro 1 observamos que no se cumple lo establecido en los modelos de crecimiento endógeno acerca del efecto positivo de la IED y del GAE sobre el crecimiento económico, sino que encontramos efectos ambiguos del impacto de las variables IED y GAE sobre el crecimiento económico; asimismo, que no podemos establecer alguna relación causal entre dichas variables y tampoco tenemos idea de si los efectos entre las variables son persistentes y por cuánto tiempo, por lo que es necesario integrar la interacción dinámica del crecimiento económico, la IED, la Apertura Económica y la Inversión Doméstica, lo cual se realiza en la siguiente sección a través de la estimación del VAR con datos panel presentado en la sección anterior, que permita modelar entre otras cosas, las relaciones de causalidad entre las variables, la persistencia y la fuerza de las relaciones entre otras.

Resultados

El objetivo principal de este estudio es determinar la relación entre la Inversión Extranjera Directa (IED), la Apertura Económica (GAE) y el Crecimiento Económico de 18 países de América Latina de 1996 a 2014. De acuerdo con la evidencia provista en aplicaciones de modelos de crecimiento endógeno, esperamos que la IED y la Apertura Económica impacten de manera positiva el crecimiento económico de los países, Romer (1993), Lucas (1988), Borensztein, De Gregorio y Lee (1998), Balassa (1978), Lorenzi (2016).

Debido a que también incluimos en este modelo a la inversión doméstica como variable endógena, proveemos evidencia adicional para probar la existencia de efectos de desplazamiento entre la inversión extranjera directa y la inversión doméstica. En este sentido, la literatura sobre esta relación no es concluyente, como se percibe en Nunnemkamp y Spatz (2003), De Mello, Jr. (1999) y López y Osorto (2015), por lo que nuestro estudio también contribuye arrojando evidencia sobre el tema.

La Tabla 2 siguiente muestra los parámetros estimados del VAR de primer orden con datos panel empleando el Método Generalizado de Momentos. Se estimaron cuatro versiones del modelo (1) que corresponden al caso con la muestra completa de países en la primera columna (a) y los casos que distinguen el desarrollo económico de los países en tertiles de crecimiento-columnas (b), (c) y (d) respectivamente. La tabla contiene tres paneles que muestran el impacto dinámico de los rezagos de cada variable sobre sí misma y sobre otras variables.8

Tabla 2 Relaciones dinámicas de Inversión Extranjera Directa, Inversión Doméstica, Apertura Comercial y Crecimiento Económico. a *,**, *** denota significancia a niveles de 1%, 5% y 10% a Estimaciones VAR Panel por el Método Generalizado de Momentos (GMM). Variables transformadas mediante el método Helmert de Arellano y Bover (1995). Modelos justamente identificados de acuerdo con la J de Hansen. B Errores std. Ajustados por heteroscedaticidad a cada grupo (a-d).

| Muestra completa (a) | Desarrollo Bajo (b) | Desarrollo Medio (c) | Desarrollo Alto (d) | |||||

|---|---|---|---|---|---|---|---|---|

| γij | Error Std.b | γij | Error Std.b | γij | Error Std.b | γij | Error Std.b | |

| Crecimiento Económico | ||||||||

| Crecimientot-1 | 004152 | 0.0793 | 0.5279 | 0.1323 | -0.2327 | 0.022 | 0.0669 | 0.0361 |

| IEDt-1 | -0.0261 | 0.0169 | -0.0472 | 0.0209 | -0.0019 | 0.0026 | -0.1564 | 0.0144 |

| InvDomt-1 | -0.3137 | 0.1522 | 0.2129 | 0.0939 | 0.0507 | 0.0294 | 0.2913 | 0.0802 |

| ExporteImportt-1 | 0.0621 | 0.0289 | 0.3966 | 0.0468 | -0.0051 | 0.0053 | -0.2093 | 0.0161 |

| Inversión Extranjera Direta (IED) | ||||||||

| Crecimientot-1 | 1.5783 | 0.3751 | -0.9857 | 0.3206 | 14.9512 | 1.1718 | 0.8704 | 0.1513 |

| IEDt-1 | 0.1381 | 0.1056 | 0.4546 | 0.073 | 0.6847 | 0.1536 | 0.166 | 0.0642 |

| InvDomt-1 | 1.7672 | 0.6285 | 2.6945 | 0.5346 | -0.0577 | 0.7964 | 1.2981 | 0.2452 |

| ExporteImportt-1 | 0.0799 | 0.1359 | 0.601 | 0.1545 | -1.2131 | 0.2357 | -0.151 | 0.051 |

| Inversión Doméstica (InvDom) | ||||||||

| Crecimientot-1 | 0.5853 | 0.1328 | 0.0549 | 0.1347 | 2.7295 | 0.2064 | 0.2087 | 0.0344 |

| IEDt-1 | 0.0221 | 0.0202 | 0.2219 | 0.0301 | 0.0835 | 0.0244 | -0.0241 | 0.0081 |

| InvDomt-1 | 0.6859 | 0.1436 | 0.274 | 0.128 | 1.6562 | 0.1471 | 0.6613 | 0.0515 |

| ExporteImportt-1 | 0.0273 | 0.0306 | 0.2858 | 0.0464 | -0.2621 | 0.0484 | 0.0401 | 0.0127 |

| Exportaciones e Importaciones (ExporteImport) | ||||||||

| Crecimientot-1 | 0.2917 | 0.0884 | 0.519 | 0.1405 | -0.4936 | 0.04339 | 0.0295 | 0.0407 |

| IEDt-1 | -0.03 | 0.0193 | -0.1104 | 0.0214 | -0.0332 | 0.0071 | -0.086 | 0.0106 |

| InvDomt-1 | -0.5158 | 0.1728 | 0.2069 | 0.123 | -0.0274 | 0.0737 | -0.1675 | 0.0787 |

| ExporteImportt-1 | 1.0554 | 0.0322 | 1.3426 | 0.0459 | 0.9649 | 0.0233 | 0.7901 | 0.0204 |

Fuente: elaboración propia con datos del Banco Mundial (2016) y el Fondo Monetario Internacional (2016).

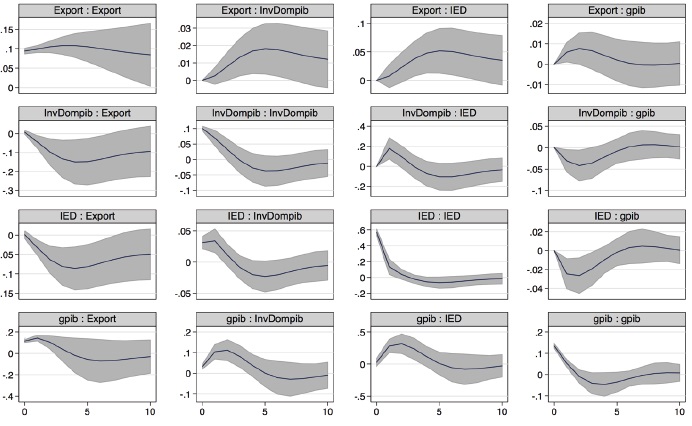

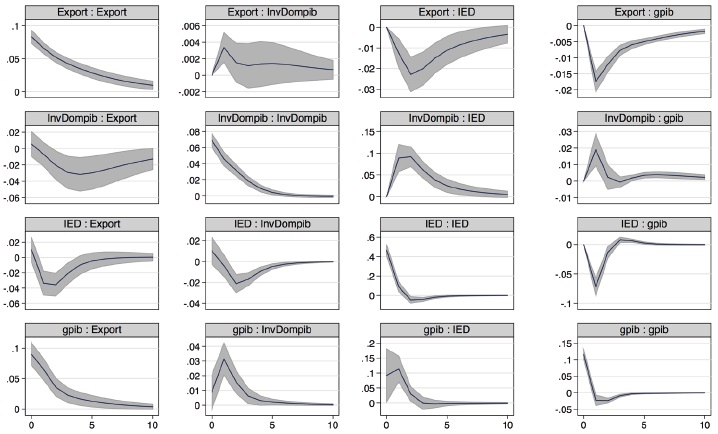

En los tres casos se observan algunas relaciones dinámicas estadísticamente significativas que pueden explicarse mejor en términos de funciones impulso respuesta (IRF). La Gráfica 1 muestra las IRF’s para toda la muestra (caso a), mientras que la Gráfica 1 muestra las IRF’s para el caso de países con Desarrollo Alto. La relación dinámica entre nuestras variables de estudio no parece responder en economías con niveles de desarrollo bajo o medio, i.e., las IRF’s no muestran efectos estadísticamente significativos en estos dos primeros casos. Sin embargo, si encontramos IRF’s con efectos estadísticamente significativos para el caso de economías con desarrollo económico alto.

El impacto dinámico de choques de cada variable sobre sí misma se muestra en cada caso en la diagonal de la gráfica. Choques provenientes de las Apertura Económica tienen efectos persistentes positivos en el comportamiento de largo plazo de esta variable, cuya respuesta es distinta de cero incluso hasta después de 10 años (ver primera Gráfica diagonal).

Por su parte, tanto la Inversión Extranjera Directa (IED) como la Inversión Doméstica (InvDom) y el crecimiento del PIB (gpib) responden positivamente a choques provenientes de sí mismas, aunque en periodos de tiempo más cortos, cuando mucho de tres años (ver segunda a cuarta gráficas en la diagonal). De estas, la más sensible, aunque ligeramente menos persistente es la IED. El comportamiento de las auto respuestas es similar cuando se analiza el caso de países con desarrollo alto.

Apertura dinámica de crecimiento

La última columna de gráficas muestra en el primer renglón, una respuesta positiva del crecimiento del PIB a choques provenientes de la ecuación de apertura de las economías latinoamericanas. Esta respuesta es débil aunque significativa al 90%. En contraste, choques provenientes de la ecuación del Crecimiento del PIB impactan, también de manera positiva, la apertura económica (nivel de exportaciones más importaciones) en Latinoamérica en el corto plazo.

De manera interesante observamos que para economías Latinoamericanas con Desarrollo Económico Alto, la respuesta del crecimiento del PIB a choques provenientes de la ecuación de exportaciones más importaciones (apertura), aunque pequeña, es negativa y estadísticamente significativa en el corto y largo (ver Figuras en Gráfica 1). Aunque el efecto disminuye gradualmente, la respuesta del Crecimiento del PIB en esta sub-muestra de economías desarrolladas, sigue siendo negativa hasta por 10 años. Estos resultados contrastan con lo que la literatura encuentra (Balassa, 1978; Edwards, 1997; Frankel y Romer, 1999; Irwin y Tervio, 2000). Sin embargo, algunos autores como Rodríguez y Rodrik (1999), Rodrik (2002) y Walde y Wood (2004), si encuentran un efecto negativo de choques de la apertura sobre el crecimiento del PIB en las economías más desarrolladas.

De manera contrastante, para estas economías con Crecimiento Alto, la respuesta de la apertura económica a choques provenientes del crecimiento del PIB es positiva y persiste por más de seis años antes de disiparse. Este resultado, en conjunto con lo reportado en el párrafo anterior, sugiere que el crecimiento del sector exportador puede promoverse de manera efectiva a través de políticas de fomento al desarrollo doméstico, particularmente para el caso de economías con desarrollo alto. Este resultado ha sido sugerido también por Sachs y Warner (1995) para distintas colonias francesas e inglesas y países independientes y por Rodríguez y Rodrik (1999) para otros casos.

IED y dinámica de crecimiento

Por su parte, la última columna de gráficas también muestra, en el tercer renglón, el impacto de choques provenientes de la ecuación de IED sobre la dinámica de crecimiento económico de los países Latinoamericanos. En la Gráfica 1 se muestran las estimaciones para toda la muestra y se observa que choques provenientes de la IED tienen un impacto negativo y significativo sobre el crecimiento del PIB por un poco más de tres años antes de disiparse. Por su parte, en la última gráfica de la tercera columna se muestra que choques provenientes de la ecuación del crecimiento del PIB impactan de manera positiva la inversión extranjera directa: una economía dinámica puede atraer IED.

Por su parte, al examinar el caso de las economías Latinoamericanas con dinámicas de crecimiento alto se confirma de manera más clara que choques de IED tienen efectos adversos sobre la dinámica de crecimiento del PIB, mientras que choques del crecimiento del PIB tienen efectos favorables sobre la atracción de IED. Estos resultados se comparan con lo reportado por Nunnenkamp y Spatz (2003), quienes encuentran que el impacto de la IED de Estados Unidos sobre el crecimiento de países de África, Latinoamérica y Asia son positivos pero insignificantes y aún negativos, así como los estudios de De Mello, Jr. (1999) y López y Osorto (2015) que lo encuentran para otros casos.

¿Puede la IED desplazar la Inversión Doméstica?

De manera interesante observamos que en general, para toda la muestra de países Latinoamericanos, al igual que con la IED, choques provenientes de la inversión doméstica impactan de manera negativa la dinámica de crecimiento del PIB, aunque el efecto es pequeño, apenas significativo y se revierte en el corto plazo (ver segunda y tercera figuras de la Gráfica 1). En contraste, para la sub-muestra de países con desarrollo alto, la inversión doméstica impacta positiva y significativamente la dinámica de crecimiento del PIB; mientras que choques de IED afectan de manera negativa la dinámica de crecimiento del PIB (ver segunda y tercera Figuras de la Gráfica 2).

El efecto diferenciado de la inversión doméstica y la IED sobre la dinámica del PIB pudiera originarse por efectos de desplazamiento de la IED sobre la inversión doméstica y viceversa. Nuestro VAR con datos panel permite examinar esta posibilidad. En la tercera figura de la segunda columna de gráficas se observa que, para toda la muestra de países Latinoamericanos, choques provenientes de la ecuación de la IED impactan positivamente la inversión doméstica por un par de años. Es decir, la posibilidad de la IED refuerza la inversión doméstica de las economías latinoamericanas. De manera similar, choques provenientes de la inversión doméstica fomentan la dinámica de la IED, aunque por menor tiempo. Es decir, para la muestra de todos los países no encontramos evidencia que indique la existencia de un efecto de desplazamiento de la IED sobre la inversión doméstica o de manera inversa.

Sin embargo, si nos concentramos en el caso de las economías Latinoamericanas con Desarrollo Alto (ver Gráfica 1, tercer figura de la segunda columna de gráficas), observamos un desplazamiento de la IED sobre la inversión doméstica: choques provenientes de la ecuación de IED ejercen un impacto negativo sobre la dinámica temporal de la inversión doméstica que puede extenderse, de acuerdo a la repuesta de la variable de inversión doméstica (InvDom), por más de 5 años. Quizá sea a través de este canal que se fundamenta el impacto negativo que tienen los choques de IED sobre la dinámica de crecimiento de las economías Latinoamericanas de alto desarrollo. Es decir, que choques de inversión extranjera directa impacten negativamente el crecimiento del PIB en el tiempo puede deberse al desplazamiento de la IED sobre la inversión doméstica.

Descomposición de Varianza

La Tabla 3 presenta el porcentaje de la variación del crecimiento del PIB explicado por los choques provenientes de las ecuaciones de IED, InvDom y Apertura acumuladas en s=10 años para los cuatro casos de análisis: muestra completa y países con desarrollo medio, bajo y alto. Nos enfocamos en la exposición del caso de la muestra completa y de los países con desarrollo alto.

Tabla 3 Crecimiento, IED e Inversión Doméstica: Descomposición de la varianza (en %).* *Porcentaje de variación en la variable de la columna. Se consideran 10 períodos.

| Crecimiento | IED | InvDom | Apertura | |

|---|---|---|---|---|

| Muestra completa | ||||

| Crecimiento | 0.7977 | 0.0556 | 0.1419 | 0.0048 |

| IED | 0.3691 | 0.4971 | 0.1132 | 0.0206 |

| InvDom | 0.5633 | 0.0666 | 0.3408 | 0.0293 |

| Apertura | 0.1921 | 0.1227 | 0.3848 | 0.3004 |

| Desarrollo Bajo | ||||

| Crecimiento | 0.8449 | 0.0132 | 0.0004 | 0.1415 |

| IED | 0.8546 | 0.0046 | 0.0042 | 0.1366 |

| InvDom | 0.8553 | 0.0039 | 0.0022 | 0.1386 |

| Apertura | 0.8408 | 0.0164 | 0.0007 | 0.1421 |

| Desarrollo Medio | ||||

| Crecimiento | 0.0271 | 0.7144 | 0.2482 | 0.0103 |

| IED | 0.0299 | 0.7227 | 0.2335 | 0.0139 |

| InvDom | 0.0269 | 0.7150 | 0.2476 | 0.0105 |

| Apertura | 0.0330 | 0.7264 | 0.2210 | 0.0196 |

| Desarrollo Alto | ||||

| Crecimiento | 0.6903 | 0.2605 | 0.0203 | 0.0289 |

| IED | 0.0808 | 0.8306 | 0.0828 | 0.0058 |

| InvDom | 0.1275 | 0.0915 | 0.7788 | 0.0022 |

| Apertura | 0.3524 | 0.0730 | 0.1203 | 0.4543 |

Fuente: Elaboración propia con datos del Banco Mundial (2016) y el Fondo Monetario Internacional (2016).

En primer término, observamos que, para el caso de la muestra completa, 14.19% de la variación del crecimiento de las economías latinoamericanas en el tiempo se ve explicada principalmente por la inversión doméstica, seguida por la inversión extranjera directa (5.56%) y finalmente la apertura con apenas 0.48%.

Por su parte, más de la tercera parte de la variación de la IED (36.91%) se explica por la dinámica de crecimiento del PIB: una economía dinámica es capaz de atraer IED. De manera similar, la inversión doméstica explica 11.32% de la variación de la IED y solo 2.93% de la variación de esta variable es explicada por la apertura.

La variación de la inversión doméstica es explicada en más de la mitad por la dinámica de crecimiento del PIB (56.33%), mientras que la IED y la Apertura explican 6.67% y 2.93% respectivamente. La variación de la variable de Apertura (exportaciones) es explicada en buena medida por la inversión doméstica (38.48%) y también, de manera relevante, por el crecimiento del PIB (19.21%) y la IED (12.27%).

En contraste con el general de la muestra, 26.05% de la variación del crecimiento de los países con mayor crecimiento económico es explicada por la IED, mientras que la inversión doméstica y las exportaciones (apertura) apenas explican 2.03% y 2.89% de la dinámica productiva. En estos países, la variación de la IED depende solo 8.08% de la dinámica de crecimiento y 8.28% de la inversión doméstica. La apertura casi no tiene nada que ver con la variación de la IED al explicar solo 0.58% de esta. De la misma forma la variación de la inversión doméstica es explicada por el crecimiento económico en 12.75%; por la IED en 9.15% y en apenas 0.22% por la Apertura. Finalmente, la variación de las exportaciones (apertura) se explica principalmente por el crecimiento del PIB (35.24%), la inversión doméstica (12.03%) y en menor medida la IED (7.30%).

Conclusiones

Entre las aportaciones más importantes de este trabajo se encuentra la evidencia empírica hallada acerca de la relación entre Inversión Extranjera Directa, Grado de Apertura Económica y Crecimiento Económico para los países latinoamericanos, acerca de la cual esperábamos encontrar un impacto positivo de la IED y el GAE sobre el Crecimiento Económico, de acuerdo con los modelos de crecimiento endógeno, pero que nuestros resultados abonan a la ambigüedad de los mismos.

En primer lugar, hallamos una relación dinámica entre el Crecimiento Económico, la Inversión Extranjera Directa y el Grado de Apertura Económica que no aparece en economías con niveles de crecimiento bajo o medio, pero sí en las economías con crecimiento económico alto y en la muestra completa de países latinoamericanos.

En cuanto a la relación Apertura Económica y Crecimiento, observamos resultados ambiguos, pues para la muestra completa encontramos una respuesta positiva del crecimiento del PIB a choques provenientes de la apertura, que concuerda con los resultados obtenidos en los estudios de Balassa (1978); Sachs, et al. (1995); Levine y Renelt (1992); Irwin y Tervio (2002) y Emery (1967), aunque en nuestro caso esta respuesta es débil; sin embargo, para los países con crecimiento económico alto, encontramos una respuesta negativa de la dinámica de crecimiento del PIB ante choques de la apertura que persiste hasta por 10 años, resultados que coinciden con los obtenidos por Rodríguez y Rodrik (1999), Rodrik (2002) y Walde y Wood (2004), resultados que en nuestro caso persisten por diez años.

Por otro lado, observamos para toda la muestra impacto negativo y significativo de la IED sobre la dinámica de crecimiento del PIB por un poco más de tres años antes de disiparse, lo cual se confirma más claro en el caso de los países latinoamericanos con mayor crecimiento económico, lo cual podría explicarse por el efecto negativo encontrado en este trabajo de la IED sobre la Inversión Doméstica, significando que existe un desplazamiento de la IED sobre la Inversión Doméstica, resultados que coinciden con los encontrados en los estudios de Nunnenkamp y Spatz (2003), para países de África, Latinoamérica y Asia, así como en los de De Mello, Jr. (1999) y López y Osorto (2015) para otros casos; aunque difieren de los encontrados por Rendón Obando y Ramírez Franco (2017), Álvarez, Barraza y Legato (2009), así como Ruxanda y Muraru (2010), quienes hallaron impacto positivo de la IED sobre el crecimiento.

Otra aportación del artículo es la utilización de una metodología econométrica novedosa, un panel dinámico estimado mediante el enfoque de Vectores Auto regresivos con Datos Panel, basados en la propuesta de Holtz-Eakin, et al. (1988), que permite analizar las dimensiones temporal y transversal de las variables y que supera algunas de las limitaciones de la metodología de datos panel estándar al proporcionar información acerca de la dinámica de cada variable a impulsos provenientes de las otras, así como de la persistencia de cada choque y de la varianza de los procesos.

Asimismo, el artículo contribuye al diseño de alguna política de atracción de IED ya que encontramos efectos positivos del crecimiento económico hacia la IED tanto para la muestra total como para los países con alto crecimiento económico, lo que significa que una economía dinámica puede atraer IED. De igual manera, puede contribuir al diseño de alguna política que considere el impacto positivo de la Inversión Doméstica sobre la IED, es decir, la complementariedad de ambos tipos de inversión, así como el impacto negativo de la IED sobre la Inversión Doméstica para los países con mayor crecimiento, es decir, la presencia del desplazamiento de la IED sobre la Inversión Doméstica.