texto em

texto em  Inglês (pdf)

Inglês (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

La calidad en el servicio, entendida como “un juicio global o actitud relacionada con la superioridad del servicio” (Parasuraman et al., 1988, p.16), es un tema que interesa tanto a académicos, por ser un constructo multidimensional de alto valor en investigación de comportamiento del consumidor (Grönroos, 1984; Parasuraman et al., 1985), como a los tomadores de decisiones de las empresas, esto por el impacto que tiene en la retención de clientes (Zeitham, 2000).

La calidad en el servicio se ha venido estudiando desde hace más de tres décadas, sin embargo, la medición de la misma sigue siendo un tema que mantiene ocupados a los investigadores (Simmers y Keith, 2015; Rauch, et al., 2015; Cater-steel y Lepmets, 2014; Keith y Simmers, 2013; Jain et al., 2013). A finales de los 80’s se consideraba al SERVQUAL como un instrumento único para medir calidad en el servicio en cualquier tipo de empresa y en cualquier país. Sin embargo, las críticas al mismo sugieren que es preferible tener una escala particular para cada tipo de servicio (Ladhari, 2008), ya que las características de cada uno son diferentes y eso hace que se agreguen, se recorten o se rediseñen reactivos para cada sector. En los años recientes se han diseñado escalas específicas para restaurantes (Andaleeb y Conway, 2006; Antun, et al., 2010), hospitales (Padma et al., 2015), hoteles (Akbaba, 2006), entre otros. También se han diseñado escalas para culturas específicas como la paquistaní (Raajpoot, 2004) y la árabe (Jabnoun, y Khalifa, 2005). De ahí la necesidad de adaptar escalas para cada industria en un contexto específico. De esta manera, El propósito principal de este artículo es ofrecer una escala que mida la calidad del servicio diseñada específicamente para el sector bancario detallista en sucursal en el contexto mexicano.

Se propone una escala para este tipo de servicio bancario dada la relevancia económica para los clientes (ya que trabaja directamente con su dinero). Así, la elección y permanencia en un banco se debe en gran parte a la evaluación que hace el usuario sobre la institución donde maneja su dinero; en diversos estudios se ha comprobado la relación que existe entre la calidad en el servicio y la permanencia en un banco (Belás y Gabcová, 2016; Mittal et al., 2015; Kaur, y Kiran, 2015). La escala es útil para la banca en México ya que, de acuerdo con la Comisión Nacional Bancaria y de Valores (2016) se reportó la existencia de 12,234 sucursales bancarias en diciembre del 2015. Así, según los datos de la Encuesta Nacional de Inclusión Financiera (INEGI, 2012), el 97% de la población adulta tiene acceso a algunos servicios bancarios, ya sea a través de las sucursales, cajeros automáticos, corresponsalías o puntos de venta.

La escala presentada en este artículo parte de una escala diseñada en inglés para medir el desempeño de bancos (Ladhari, et al., 2011), dicha escala es una adaptación del SERVPERF al contexto bancario. Y lo que se propone es un ajuste a dicha escala para que cada reactivo conserve su sentido original pero entendido en la realidad mexicana. Este estudio contribuye al entendimiento de las dimensiones que constituyen la calidad en el servicio en los bancos, además de que permite a los gerentes tener un instrumento con el que puedan evaluar aspectos específicos sobre los cuáles tomar decisiones.

En las siguientes secciones de este artículo se hace una revisión de los instrumentos de los que deriva la presente escala, para posteriormente presentar los análisis por los que pasó la misma para comprobar su validez y confiabilidad, finalmente se discuten los hallazgos y se plantean las dimensiones y reactivos finales de la misma.

Calidad del servicio versus desempeño del servicio

La calidad del servicio ha sido entendida como un constructo multidimensional. Parasuramen et al. (1985) proponen el SERVQUAL, en esta primera escala generalizable de calidad del servicio, se identificaron cinco dimensiones: tangibles, fiabilidad, capacidad de respuesta, seguridad y empatía. Los tangibles son los aspectos físicos que el cliente percibe en la organización. La fiabilidad se refiere a la habilidad de desarrollar el servicio prometido precisamente como se pactó y con exactitud. La capacidad de respuesta es la disposición inmediata para atender a los clientes y dar un pronto servicio La seguridad hace referencia al conocimiento y cortesía de los empleados y su habilidad para comunicarse e inspirar confianza, de manera que el cliente está seguro de recibir siempre lo mismo en una empresa. Y la empatía se refiere a proveer cuidados y atención individualizada a los clientes.

El diseño del SERVQUAL estuvo basado en la premisa de que la calidad en el servicio puede ser vista como el grado y la dirección de discrepancia entre las expectativas y la percepción de lo que en realidad recibe el cliente. De ahí que el SERVQUAL se compone de dos partes una donde se pregunta sobre las expectativas -entendiéndolas como las predicciones que hace el cliente sobre el servicioy otra sobre la percepción del resultado obtenido -es decir del desempeño de la empresa-. Sin embargo, una década después del nacimiento del SERVQUAL, Cronin y Taylor (1992 y 1994) hicieron diversos estudios para probar que no era necesario tener ítems que midieran las expectativas, puesto que, de manera natural, el cliente siempre evalúa a partir de una predicción que él mismo hace. Sus hallazgos demostraron que se puede medir la calidad en el servicio utilizando sólo la segunda parte propuesta en el SERVQUAL, es decir, midiendo la percepción que el cliente tiene del desempeño de la empresa, este nuevo instrumento fue llamado SERVPERF (pues toma su nombre del término service performance). Jain y Gupta (2004) señalan que, metodológicamente, el SERVPERF representa una mejora sobre el SERVQUAL, no sólo por ser un instrumento más parsimonioso por la considerable reducción en el número de reactivos, sino también por explicar una mayor varianza en la medición de la calidad general del servicio. Su validez ha sido comprobada también por otros autores (Brady et al., 2002; Carrillat et al., 2007; Radomir et al., 2012), por lo que en este estudio se realiza la medición siguiendo la propuesta de Cronin y Taylor (1994). La medición del desempeño del servicio, basándose en el enfoque de medición exclusiva del desempeño de los atributos propuesto por Cronin y Taylor (1992), también ha dado resultados favorables en pruebas de confiabilidad y validez en el sector de bancos detallistas (Karatepe et al., 2005; Culiberg y Rojsek, 2010). Siendo el enfoque SERVQUAL/SERVPERF uno que fue propuesto originalmente conformado por cinco dimensiones (ya mencionadas), en el desarrollo de instrumentos de medición de este tipo para diversas industrias se han propuesto dimensiones adicionales donde se miden aspectos específicos de cada tipo de industria. De esta manera, Culiberg y Rojsek (2010) probaron empíricamente, con éxito, la inclusión de una dimensión adicional que llamaron “accesibilidad al banco” (que tan fácil es llegar a él por ubicación y horario). Esta dimensión no fue considerada en este estudio, ya que el propósito era adaptar los atributos originales, sin embargo, al final de este artículo se hacen recomendaciones al respecto y se sugieren reactivos.

Adaptación de la escala al idioma español

Para la generación de esta escala se partió de una versión previa en idioma inglés (una adaptación del SERVPERF a bancos de servicio detallista). Así, se llevó a cabo un proceso de traducción y adaptación al idioma español. Este proceso involucró tres tipos de actividades: primero, una cuidadosa adaptación inicial al español del sentido original de los reactivos en inglés; luego, consultas con académicos mexicanos versados en el manejo del idioma inglés que propusieran correcciones; posteriormente, consultas con especialistas en mercadotecnia para ayudar a asegurar la validez de contenido. Estas tres actividades se detallan a continuación.

Para la traducción inicial de los veintidós reactivos se trató de evitar el uso de traducciones literales palabra por palabra. Como lo que se buscaba era emular el sentido original del significado de los reactivos, las traducciones consistieron en interpretaciones conceptuales de lo que cada reactivo implicaba para posteriormente elaborar en español ese mimo contenido conceptual. Esto ayudó a evitar ambigüedades e imprecisiones por el uso de términos fuera de contexto. La versión preliminar de los reactivos fue sometida al escrutinio de dos académicos mexicanos que contaban con un buen dominio del idioma inglés (con puntaje TOEFL superior a 600 puntos). En este escrutinio, a dichos jueces se les pidió comparar la versión original de la escala en inglés con la adaptación inicial al español. En este proceso debían identificar posibles errores de adaptación de un idioma a otro. Con sus comentarios, se realizaron ajustes a la redacción en español de los reactivos. Finalmente, para ayudar a la validez de contenido de los reactivos se solicitó a dos académicos con posgrados en mercadotecnia, profesores de esta área y familiarizados, tanto con estudios sobre comportamiento del consumidor, como con estudios sobre calidad en el servicio, que revisaran los reactivos haciendo un juicio sobre la variable que estaría midiendo cada uno de estos. Con base en este juicio se les solicitó identificar posibles puntos de mejora en la redacción de los reactivos. Con esta información nuevamente se realizaron ajustes a las redacciones de los ítems.

Con esta versión de la escala se implementaron dos pruebas piloto con clientes de bancos detallistas. Cada prueba piloto incluyó diez clientes de este tipo de bancos. En estas pruebas se pidió a los respondientes que contestaran los reactivos evaluando al banco que utilizan principalmente. Después que hubieron terminado de responder a los reactivos, se les entrevistó a profundidad sobre qué términos o aspectos de las redacciones de los reactivos no entendieron y pidiéndoles sugerencias sobre cómo podían quedar escritos de forma más clara. Primero se llevó a cabo un grupo de entrevistas con base en las cuales se hicieron, nuevamente, correcciones a los reactivos. Posteriormente, se realizaron un segundo grupo de entrevistas procediendo de la misma forma.

Con todo este proceso se obtuvo la versión final del cuestionario que fue sometida a una prueba empírica para determinar si esta escala cumplía tanto con criterios de confiabilidad como de validez. En la Tabla 1 se muestran las declaraciones de los reactivos obtenidos del proceso de adaptación al español. En el Apéndice 1 se puede apreciar el cuestionario en el formato con el que fue puesto a prueba. En el instrumento estas declaraciones van asociadas a escalamientos de actitud que van de 1 a 7, donde 1 se vincula a “totalmente en desacuerdo” y 7 a “totalmente de acuerdo”.

Tabla 1 Declaraciones de los reactivos finales obtenidos del proceso de adaptación al español.

| sqb1 | El banco XYZ tiene un equipamiento que se ve moderno. |

| sqb2 | Las instalaciones del banco XYZ son visualmente atractivas. |

| sqb3 | Los empleados del banco XYZ presentan una apariencia muy bien cuidada. |

| sqb4 | La folletería y otros materiales impresos del banco XYZ son visualmente atractivos. |

| sqb5 | Cuando el banco XYZ promete hacer algo en cierto tiempo, lo cumple. |

| sqb6 | Cuando usted tiene un problema, el banco XYZ muestra un interés sincero en resolverlo. |

| sqb7 | El banco XYZ realiza bien el servicio a la primera vez. |

| sqb8 | El banco XYZ cumple con sus servicios en el tiempo prometido. |

| sqb9 | El banco XYZ busca siempre en no cometer errores. |

| sqb10 | Los empleados del banco XYZ le dicen exactamente en qué tiempo se cumplirá el servicio. |

| sqb11 | Los empleados del banco XYZ le brindan un servicio rápido. |

| sqb12 | Los empleados del banco XYZ siempre están dispuestos a ayudarlo. |

| sqb13 | Los empleados del banco XYZ siempre tienen tiempo de responder a sus solicitudes. |

| sqb14 | El comportamiento de los empleados del banco XYZ genera confianza en los clientes. |

| sqb15 | Se siente seguro al realizar transacciones en el banco XYZ. |

| sqb16 | Los empleados del banco XYZ son siempre corteses con usted. |

| sqb17 | Los empleados del banco XYZ tienen el conocimiento necesario para responder a sus preguntas. |

| sqb18 | El banco XYZ le brinda atención personalizada. |

| sqb19 | El banco XYZ tiene horarios de atención convenientes para sus clientes. |

| sqb20 | El banco XYZ tiene empleados que lo atienden personalmente. |

| sqb21 | Al banco XYZ realmente le importan sus necesidades. |

| sqb22 | Los empleados del banco XYZ entienden sus necesidades específicas. |

Fuente: elaboración propia.

Metodología de la prueba empírica

Se les pidió a n=250 clientes de bancos detallistas que respondieran la escala. Estos clientes fueron seleccionados mediante un muestreo por conveniencia. Esta selección de respondientes se hizo mediante las redes de conocidos del equipo de entrevistadores que nos apoyaron (ver agradecimientos). No obstante, se siguió un proceso riguroso de selección que ayudara a validar la muestra y evitar sesgos. De esta forma los participantes debían cumplir con los criterios que se detallan a continuación:

Mayores de edad que cuenten con algún servicio bancario en México (cuenta de ahorros, cuenta de cheques y/o tarjeta de crédito). Personas distribuidas homogéneamente entre 20 y 60 años de edad evitando tener sobrerrepresentación por grupos específicos de edad. Se controló la distribución por género tratando de obtener mitad de respondientes mujeres y la otra mitad hombres. De forma similar, se buscó distribuirlos entre estos distintos niveles de ingreso evitando que se concentraran alrededor de solo una o dos categorías. Los grupos de ingreso se establecieron así: menos de $10,000 mensuales, entre $10,000 - $19,999, entre $20,000 - $39,999, entre $40,000 - $59,999, entre $60,000 - $79,999, entre $80,000 - $99,999, y más de $100,000. También, los respondientes fueron distribuidos en distintos niveles de estudios: secundaria, preparatoria, licenciatura y posgrado. En cada caso la persona entrevistada debía evaluar su banco principal (aquel que utilizaran con mayor frecuencia y/o en el que realizaran la mayor cantidad de operaciones bancarias).

El cuestionario se aplicó mediante entrevista persona a persona (un encuestador debía leer las preguntas y anotar las respuestas). Se debía verificar que el respondiente entendiera las instrucciones. Para ayudar al respondiente, el entrevistador podía enseñar las opciones de respuesta para que entendieran cómo deben elegir, pero en ningún momento se entregó el cuestionario al sujeto. Los entrevistadores no debían conocer a las personas o al menos no tener una relación directa o cercana con ellas. Los respondientes no debían ser parientes entre sí. Para motivar a las personas a responder la entrevista se les explicó que se trata de una investigación que se está llevando a cabo en el Tecnológico de Monterrey. Este trabajo de campo se llevó a cabo durante el mes de septiembre en 2012.

Después de una examinación cuidadosa de los cuestionarios llenados, hubo que eliminar a algunos debido a errores en la aplicación de las entrevistas. Así, se obtuvo información depurada de n=201 clientes de bancos detallistas. De esta manera, esta es la muestra que se utilizó para los análisis de datos que son presentados en las siguientes secciones. Para tener cierto control sobre la variabilidad potencialmente generada por la marca del banco, el estudio se cerró solo a clientes de cuatro marcas de bancos detallistas. Estas marcas fueron seleccionadas tomándolas con base en aquellas que tienden a tener las mayores participaciones de mercado (Asociación de Bancos de México, 2012). Así, la muestra está conformada por 41% de clientes cuyo banco principal reportaron como Banamex, 28% de Bancomer, 20% de HSBC y 11% de Santander.

Pruebas de validez y confiabilidad

Para examinar si los reactivos cuentan tanto con validez discriminante como con validez convergente, con los datos se llevó a cabo un análisis factorial con rotación varimax. Este tipo de rotación sirve para maximizar la separación de los reactivos en diferentes factores lo que resulta apropiado tanto para probar qué tanto algunos reactivos convergen en una misma dimensión (tenderían a medir lo mismo), y qué tanto se discriminan de reactivos que miden otra propiedad (Russell, 2002). En la Tabla 2 se muestra el resultado de este análisis. Se puede apreciar que se obtuvieron tres factores de forma natural (sin forzar el número de factores y con auto-valores mayores a 1) de forma nítida. Así, los reactivos convergieron en dimensiones que, al analizar el contenido de los reactivos, permiten una interpretación clara de las mismas. Todos los reactivos relacionados en la atención del personal del banco al cliente se juntaron en una dimensión que fue nombrada como “atención” (atención hacia el cliente). Los reactivos relacionados con el cumplimiento del servicio que el cliente espera recibir y por el cuál acude al banco convergieron en una dimensión que se le llamó “confiabilidad” (confiabilidad en la ejecución del servicio). Por último, los reactivos asociados a aspectos visuales como apariencia del equipo y de las instalaciones se tendieron a reunir en un componente que se denominó “aspecto/tangibles” (aspecto visual de los aspectos tangibles). Para valorar la validez estadística de este análisis factorial se realizó la prueba KMO y la prueba de esfericidad de Bartlett. La prueba KMO arrojó un valor alto de .96 y la prueba de esfericidad resultó estadísticamente significativa. Estos resultados tienden a mostrar que los factores resultantes explican a las variables observadas y por lo tanto que el modelo es aceptable (Tobias y Carlson, 1969; Dziuban y Shirkey, 1974).

Tabla 2 Análisis factorial para examinar convergencia y discriminación de los reactivos. Matriz de componentes rotados. Cargas factoriales.

| Componente | |||

|---|---|---|---|

| Reactivo | 1 Atención | 2 Confiabilidad | 3 Aspecto/Tangibles |

| sqb20 | .761 | ||

| sqb22 | .735 | ||

| sqb14 | .714 | ||

| sqb18 | .699 | ||

| sqb17 | .693 | ||

| sqb16 | .675 | ||

| sqb12 | .674 | ||

| sqb21 | .664 | ||

| sqb19 | .630 | ||

| sqb11 | .626 | ||

| sqb13 | .621 | ||

| sqb15 | .583 | ||

| sqb6 | .813 | ||

| sqb8 | .800 | ||

| sqb9 | .757 | ||

| sqb7 | .717 | ||

| sqb5 | .717 | ||

| sqb10 | .688 | ||

| sqb2 | .879 | ||

| sqb1 | .865 | ||

| sqb3 | .636 | ||

| sqb4 | .584 | ||

| Alfa | .96 | .94 | .88 |

| Método de extracción: componentes principales. Solución explica el 72% de la variabilidad original. Método de rotación: Varimax con normalización Kaiser. Rotación convergió en 6 iteraciones. Nivel de corte a .55. Alfa: coeficiente de fiabilidad alfa de Cronbach. | |||

Fuente: elaboración propia.

En el análisis factorial que se muestra en la Tabla 2, sólo se muestran cargas factoriales (correlaciones de los reactivos con los factores resultantes) arriba de .55. De esta forma se puede ver una solución final muy nítida. Sin embargo, algunos de los reactivos llegan a mostrar cargas alrededor de .4 con algún otro factor (o dimensión). Esto puede hacer suponer que no existe completa independencia estadística entre las tres dimensiones. Esta idea es retomada más adelante en el análisis estructural confirmatorio. La forma en que los reactivos se asocian de forma diferenciada a cada factor permite argumenta la existencia tanto de validez convergente como de validez discrimínate en la medición de estas tres dimensiones de validad del servicio en bancos detallistas.

Adicionalmente, en la Tabla 2 se muestran los resultados del alfa de Cronbach para los reactivos dentro de cada una de las dimensiones obtenidas. Esto se presenta así debido a que existen evidencias que muestran que el alfa de Cronbach tiende a ser una prueba más adecuada para medir confiabilidad en un grupo de reactivos que miden una misma dimensión (Hair et al., 2010, p. 340). Los coeficientes alfa obtenidos tienden a indicar que se cuenta con una alta consistencia interna de los reactivos por cada dimensión que estaría midiendo esta escala. Valores superiores a 0.8 tienden a considerarse como muy buenos y superiores a .9 como excelentes (Gliem y Gliem, 2003).

Para medir la confiabilidad completa de toda la escala (los 22 reactivos) se obtuvo la Lamda de Guttman. La prueba de Guttman se ha argumentado como una adecuada (a diferencia del alfa de Cronbach) para determinar confiabilidad en una escala multidimensional con un gran número de reactivos (Hair et al., 2010, p. 340; Benton, 2015). Así, esta prueba realiza simultáneamente varias pruebas de mitades divididas donde separa los reactivos en dos grupos distintos de forma aleatoria y mide la consistencia entre ambos grupos (Benton, 2015). Los coeficientes obtenidos fueron entre .93 el más bajo y .98 el más alto. Los coeficientes de esta prueba se interpretan de forma similar que los del alfa de Cronbach (Hair et al., 2010, p. 341; Benton, 2015). Por lo que se puede concluir que esta prueba arroja indicadores altos de confiabilidad para esta escala.

Sin embargo, los resultados del análisis factorial mostrado en la Tabla 2 no coinciden exactamente con las dimensiones propuestas por Parasuraman et al. (1988) y luego retomadas por Cronin y Taylor (1992, 1994). Como se mencionó con anterioridad, ambos proponen cinco dimensiones (tangibles, fiabilidad, capacidad de respuesta, seguridad y empatía). Aparentemente, según el modelo obtenido de la Tabla 2, se estarían conjuntando en un solo componente (atención del personal) las dimensiones de: respuesta, seguridad y empatía. Se obtuvieron las dimensiones tangibles y confiabilidad lo que sí es consistente con estudios anteriores. De tal forma, se realizó otro análisis factorial, pero en esta ocasión se forzó a cinco componentes para si estos coinciden con las cinco dimensiones presentadas por Parasuraman et al. (1988) y por Cronin y Taylor (1992, 1994). En la Tabla 3 se ven los resultados obtenidos de este segundo análisis factorial.

Tabla 3 Análisis factorial forzado a cinco componentes para examinar convergencia y discriminación de los reactivos. Matriz de componentes rotados. Cargas factoriales.

| Componente | |||||

|---|---|---|---|---|---|

| 1 Confiabilidad | 2 Respuesta | 3 A/Tangibles | 4 Empatía | 5 ¿? | |

| sqb6 | .780 | ||||

| sqb5 | .752 | ||||

| sqb8 | .744 | ||||

| sqb9 | .711 | ||||

| sqb7 | .627 | ||||

| sqb11 | .786 | ||||

| sqb12 | .674 | ||||

| sqb16 | .645 | ||||

| sqb10 | .568 | .604 | |||

| sqb13 | .604 | ||||

| sqb14 | .596 | .527 | |||

| sqb2 | .869 | ||||

| sqb1 | .863 | ||||

| sqb3 | .649 | ||||

| sqb4 | .584 | ||||

| sqb22 | .724 | ||||

| sqb21 | .710 | ||||

| sqb18 | .588 | ||||

| sqb20 | .555 | .534 | |||

| sqb17 | |||||

| sqb19 | .813 | ||||

| sqb15 | .534 | ||||

| Alfa | .94 | .94 | .88 | .90 | .79 |

| Método de extracción: componentes principales. Solución explica el 79% de la variabilidad original. Método de rotación: Varimax con normalización Kaiser. Rotación convergió en 7 iteraciones. Nivel de corte a .5. Alfa: coeficiente de fiabilidad alfa de Cronbach. | |||||

Fuente: elaboración propia.

Aunque con este segundo análisis sí tiende a confirmar cuatro de las cinco dimensiones (tangibles, confiabilidad, capacidad de respuesta, y empatía), algunos reactivos se cargan a dimensión distintas a las esperadas (reactivos: 10, 14, 16, 20 y 19) y la dimensión seguridad es aislada con muy poca claridad con sólo dos de los cinco reactivos que debían converger (lo que sugiere que la solución de tres factores es más adecuada.).

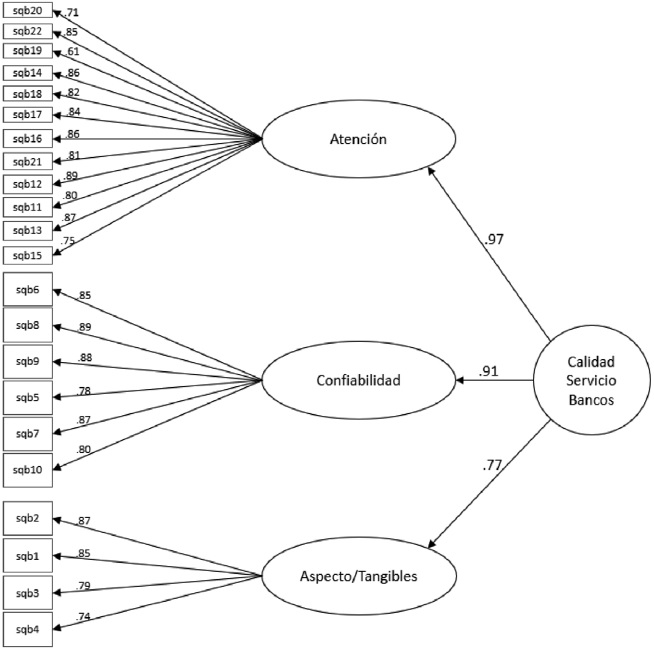

Modelo estructural confirmatorio

Para reforzar las evidencias de validez discriminante y convergente de los reactivos con respecto a las tres dimensiones obtenidas se llevó a cabo un análisis confirmatorio de ecuaciones estructurales. El modelo obtenido se puede apreciar en la Figura 1. En este modelo todos los estimadores resultaron estadísticamente significativos al 0.001. En cuanto a los indicadores de ajuste del modelo se obtuvo un CMIN/DF de 2.68; de acuerdo a Wheaton et al. (1977) valores inferiores a 5 se pueden considerar aceptables. En el indicador RMSEA se obtuvo un valor de .092, aquí, de acuerdo a Browne y Cudeck (1993) aunque preferentemente debe tener un valor inferior a 0.08 para mostrar un ajuste adecuado de los datos al modelo, pueden aceptarse valores inferiores a 0.1. Con respecto a los índices de bondad de ajuste IFI y CFI el modelo alcanzó valores de .92 y .91 respectivamente, aunque en los otros índices de este tipo NFI, y TLI se obtuvieron valores ligeramente por debajo de 0.9 (.87 y .89); de acuerdo a Bentler y Bonett (1980) se deben alcanzar valores de 0.9 o superiores para considerar que se tiene un ajuste del modelo a la realidad adecuado. Aunque en general los datos de estimación y ajuste del modelo obtenido no son los mejores, permiten argumentar con reservas que el modelo estructural puede ser aceptable.

Figura 1 Modelo estructural. Pesos estructurales y pesos de medición. Modelo de veintidós variables observadas, tres variables latentes de primer orden y una variable latente de segundo orden.

El modelo estructural obtenido tiende a confirmar la existencia de las tres dimensiones obtenidas en el análisis factorial (empatía, seguridad y aspecto). Adicionalmente, se tiende a confirmar la existencia de una variable latente de segundo orden en donde convergen las tres anteriores. En este modelo (Figura 1) se puede observar que en los estimadores de medición (correlaciones entre las variables observadas y las variables latentes de primer orden) se obtienen en general valores altos superiores a 0.7 y en muchos casos superiores a 0.8 lo que tendería a confirmar la validez convergente de los reactivos en sus respectivas dimensiones. De esta manera se tiene que la variable latente de segundo orden (calidad en el servicio) estima de forma adecuada a cada una de las variables latentes de primer orden (empatía, seguridad y aspecto) y estás últimas a su vez estiman de forma adecuada a las variables observadas (reactivos de calidad en el servicio en bancos). Con esto se tienen evidencias que los reactivos tienden a converger de forma adecuada en alguna de las tres dimensiones y a discriminarse de las otras dos, y a su vez que las tres dimensiones convergen en una dimensión superior, indicando que se tiene un constructo multifactorial de calidad en el servicio en bancos.

Se planteó un segundo modelo estructural. Uno que fuera consistente con las cinco dimensiones presentadas por Parasuraman et al. (1988) y por Cronin y Taylos (1992 y 1994) tal como ellos agruparon los reactivos. El diagrama de este modelo junto con sus estimadores puede verse en la Figura 2. No se tenían buenas expectativas para este modelo dado lo obtenido en el segundo análisis factorial donde se intentó confirmar estas cinco dimensiones (ver Tabla 3). No obstante, los datos se ajustaron al modelo de forma admisible. Los indicadores de ajuste CMIN/DF y RMSEA dieron valores aceptables de 2.35 y .082 respectivamente. Todos los indicadores de bondad de ajuste, menos uno, también dieron valores aceptables (NFI=.89, RFI=.86, IFI=.93, TLI=.92 y CFI=.93). Este modelo de cinco dimensiones (variables latentes de primer orden) tiende a mostrar pesos estructurales y pesos de medición altos (significativos) implicando nuevamente validez por convergencia y por discriminación de los reactivos.

Validez predictiva

Con el propósito de ofrecer evidencias de la capacidad de validez predictiva del instrumento, en el cuestionario que se utilizó para este levantamiento de datos se incluyó un reactivo indicador del grado general de satisfacción del cliente hacia el banco. Este reactivo dice: “En general me siento satisfecho con los servicios que me proporciona el banco”. En el cuestionario este reactivo fue asociado a una escala de actitud de siete posiciones que van de totalmente en desacuerdo a totalmente de acuerdo. Reactivos similares a este, para medir satisfacción, han sido ampliamente utilizados como en los casos de Zeithaml et al. (1996), Jamal y Naser (2002), Bauman et al. (2007), y Ryu et al. (2012).

Para presentar la prueba de validez predictiva se llevó a cabo un análisis de regresión lineal. En este análisis se utilizó como variable dependiente (variable a predecir) el reactivo de satisfacción general mencionado en el párrafo anterior. Como variables independientes se utilizaron los puntajes factoriales de los tres componentes de calidad en el servicio obtenidos del análisis factorial mostrado en la Tabla 2. Si la escala posee validez de predicción entonces los tres componentes de calidad en el servicio deben ser capaces de explicar la satisfacción general del cliente. La calidad del servicio como un constructo antecedente de la satisfacción del cliente en el sector bancario ha sido ampliamente confirmado con anterioridad como puede verse en: Levesque y McDougall (1996), Holmlund y Kock (1996), Jamal y Naser (2002), Lewis y Soureli (2006), Kumar et al. (2010), Manimaran (2010), Culiberg y Rojsek (2010), Ehsan et al. (2011).

En la Tabla 4 se muestran los resultados del análisis de regresión. Aquí se puede confirmar como los tres componentes de calidad del servicio de bancos detallistas tienen un efecto significativo positivo sobre la satisfacción general del cliente explicando un total del 55% de la variabilidad. De forma particular se encontró que el factor (dimensión) confiabilidad del servicio, por su coeficiente estandarizado, es la variable independiente con mayor efecto seguido por atención del personal.

Tabla 4 Análisis de regresión. Variable dependiente (Y): En general me siento satisfecho con los servicios que me proporciona el banco.

| R (coeficiente de regresión múltiple) | .75 |

| R2 (coeficiente de determinación) | .55 |

| F (de Fisher para validez el modelo) | 80.9** |

| X1 Atención (coeficiente beta estandarizado) | .42** |

| X2 Confiabilidad (coeficiente beta estandarizado) | .58** |

| X3 Aspecto/Tangibles (coeficiente beta estandarizado) | .21** |

| **Significancia al 0.01 en la prueba t para los coeficientes de las variables independientes | |

Fuente: elaboración propia.

Conclusiones

Como puede verse en la sección referente a los análisis estructurales, se puede argumentar tanto la existencia de un modelo de tres dimensiones como uno de cinco en esta adaptación del instrumento SERVPERF. Si bien, en el modelo mostrado en la Figura 2, se muestra que los reactivos convergen en cinco dimensiones como lo propone originalmente Parasuraman et al. (1988) (empatía, seguridad, capacidad de respuesta, confiabilidad y elementos tangibles), el modelo representado en la Figura 1 muestra a su vez que empatía, seguridad y respuesta, al ser aspectos relacionados con lo que hace el personal del banco para los clientes, tienden a tener cierta relación más estrecha entre sí que con las otras dos dimensiones (confiabilidad y tangibles/aspecto). Es razonable pensar que la empatía que siente un cliente por parte del personal del banco puede estar fuertemente influenciada por la pronta respuesta y la claridad que el personal muestre hacia él. Por el otro lado, los reactivos que componen las dimensiones confiabilidad y tangibles/aspecto hacen referencia a aspecto del banco como organización más que al personal que ahí labora. En este sector de bancos detallistas, la solución del modelo de tres dimensiones de desempeño del servicio como aquí se han presentado es también confirmada por estudios anteriores donde se han obtenido resultados similares (Karatepe et al., 2005; Culiberg y Rojsek, 2010). Así, se ha encontrado anteriormente que las dimensiones de las escalas basadas en SERVQUAL pueden variar por tipo de servicio, así como por país, y no necesariamente se van a confirmar las cinco originales (Babakus y Boller, 1992; Jabnoun y Khalifa, 2005: Akbaba, 2006).

El SERVPERF al ser un instrumento generalista pensado para ser aplicado a una gran cantidad de industrias contempla variables que en términos generales tienden a ser relevantes para muchos sectores. Sin embargo, previamente se ha discutido de forma amplia las limitaciones de este tipo de enfoque. Estas limitaciones se refieren esencialmente a que no se toman aspectos muy particulares que pueden ser muy importantes sólo para algún sector por lo que muchas veces se requiere adicionar con nuevas variables a las escalas fundadas en el SERVQUAL y en el SERVPERF (Van Dyke, et al., 1997; Jabnoun y Khalifa, 2005). De tal forma, si se va a utilizar la presente escala para medir desempeño del servicio en bancos detallistas se recomienda, además de los veintidós reactivos aquí presentados, adicionar la escala con reactivos de aspecto muy específicos de este tipo de negocios. De esta manera, Culiberg y Rojsek (2010) además de utilizar los reactivos de desempeño del SERVQUAL, detectan una sexta dimensión del servicio de bancos que le llaman “accesibilidad” donde elaboran reactivos para medir desempeño de tres nuevos atributos: conveniencia del horario de servicio, facilidad de estacionamiento, localización conveniente de la sucursal, y amplitud de los servicios (productos) que ofrece el banco. Esto lo hacen con los reactivos1:

“El horario en el que opera el banco se acomoda a mis necesidades”

“El acceso al banco es fácil (estacionamiento)”

“La ubicación del banco me es favorable”

“La diversidad de productos financieros que ofrece el banco se ajusta a mis necesidades”

En este mismo orden de ideas, Merino (2001) proponen medir, adicionalmente a los elementos ya contemplados en las dimensiones del SERVPERF/SERVQUAL, factores específicos del servicio bancario como: Imagen de los productos y servicios; Funcionamiento de cajeros y equipos; y flexibilidad. De tal forma, se podrían elaborar reactivos de los aspectos sugeridos por este autor como son:

“Buena reputación de la entidad”

“Credibilidad”

“Solidez y fiabilidad financiera”

“Condiciones financieras ventajosas: tipos de interés, plazos amortización, comisiones”

“Adaptación de los productos y servicios financieros ofrecidos a las necesidades del cliente”

“Amplia gama de productos y servicios para cubrir las necesidades del cliente”

“Correcto funcionamiento de los equipos técnicos instalados”

“Correcto funcionamiento y disponibilidad de fondos en cajeros automáticos”

“Horario de atención al público suficientemente flexible”

“La entidad evita, en lo posible, excesivas garantías, avales y papeleo”

De esta manera, si en un estudio se van a utilizar los veintidós reactivos aquí presentados, se sugiere incluir estos catorce reactivos adicionales para contemplar estos atributos específicos. Así, para estudios a futuro, se sugiere hacer una detección de atributos deseables en el contexto mexicano no contemplado actualmente y desarrollar los respectivos reactivos (validez y confiabilidad) para enriquecer la presente escala.

Los reactivos aquí presentados, si bien pueden ser usados para estudios académicos, también pueden ser utilizados para realizar estudios gerenciales en el caso, por ejemplo, donde un banco en México quiera medir la calidad en el servicio que se está prestando en sus diferentes sucursales. Asimismo, también puede ser utilizado en el caso de que se quiera hacer comparativos del desempeño del servicio entre distintas marcas de bancos con el fin de detectar la forma en que distintos competidores son percibidos por sus clientes en cuanto al servicio que prestan. Así, este instrumento puede ser utilizado en una amplia diversidad de estudios.

Como ya se ha establecido, la presente escala sólo sirve para medir calidad del servicio en la atención directa a clientes en una sucursal bancaria. Dada la importancia que ha tomado el servicio de banco detallista por internet, surge la oportunidad para un estudio a futuro donde se desarrolle una escala para medir calidad del servicio bancario en este medio en México. Esta escala deberá conformarse por un grupo de reactivos y dimensiones diferentes a la escala que aquí se ha presentado. Estos atributos deberán tener relación con los componentes de atención al cliente mediante los portales de banca por internet de los diferentes bancos. De esta manera, como antecedentes para un nuevo estudio, y como fuentes posibles de reactivos para la medición de calidad del servicio de banca por internet, se puede mencionar a: Han y Baek (2004); a Rod et al. (2009); y a Ho y Lin (2010).