text in

text in  English (pdf)

English (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIntroducción

De acuerdo con los economistas de la escuela clásica del desarrollo, un problema fundamental de las economías en desarrollo es la escasez de capital (véanse entre otros Nurkse, 1953 y Lewis, 1954), y a partir de esta premisa básica desarrollaron un conjunto de modelos que podían conllevar uno o dos de los siguientes ingredientes: la existencial de rendimientos crecientes a escala y una oferta ilimitada de trabajo (véase Ros, 2013)1.

Por otro lado, en 1979 A. P. Thirlwall expuso en su artículo seminal “The Balance of Payments Constraint as an Explanation of International Growth Rate Differences” que el equilibrio dinámico de la balanza comercial es la principal restricción al crecimiento de las economías. De acuerdo con la versión débil del modelo desarrollado en Thirlwall (1979), la tasa de crecimiento de largo plazo es igual a la razón tasa de crecimiento de las exportaciones a elasticidad ingreso de la demanda de importaciones; mientras que de acuerdo con la versión fuerte de la Ley de Thirlwall, las diferencias internacionales en las tasas de crecimiento se deben a los patrones de especialización internacional. Dichas ideas han estado sujetas a múltiples debates y contrastaciones empíricas2, sin embargo, hasta donde tenemos conocimiento, no hay un trabajo que vincule la escasez de capital con la restricción externa al crecimiento.

Así entonces, el objetivo del presente trabajo es incorporar a la acumulación de capital y a la tasa de crecimiento de la productividad del capital como determinantes de la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial en una economía con una oferta ilimitada de trabajo. El modelo presentado en las siguientes líneas tiene dos versiones, la primera de ellas se diferencia del modelo de Thirlwall en que la tasa de crecimiento de la demanda de importaciones no solo depende de la tasa de crecimiento del ingreso sino que también de la acumulación de capital, la cual la influye en dos sentidos, uno positivo, el cual refleja la demanda de bienes de capital en sí, y otro negativo, el cual expresa la posible sustitución de importaciones que realizan las economías cuando al invertir crean la capacidad económica para producir los bienes y servicios que de otra forma tendrían que importar. En la segunda versión, se incluye además el efecto de la acumulación de capital en la capacidad exportadora de la economía.

El presente artículo se divide en cinco secciones considerando esta introducción, en la segunda sección exponemos el modelo de la restricción externa al crecimiento de Thirlwall (1979); en la tercera sección presentamos un modelo con restricción externa al crecimiento que incorpora a la acumulación de capital y a la tasa de crecimiento de la productividad del capital e indicamos que la primera puede tener un efecto positivo, nulo o negativo en la tasa de crecimiento de largo plazo, mientras que la segunda la afecta de forma positiva; en la cuarta sección incorporamos el efecto de la acumulación de capital en la capacidad exportadora de las economías y mostramos que las diferencias internacionales en las tasas de crecimiento económico, no solo se deben a los patrones de especialización internacional, sino que también a las disparidades internacionales de las tasas de acumulación de capital; finalmente, en la quinta sección presentamos nuestras conclusiones.

Las versiones débil y fuerte de la Ley de Thirlwall

De acuerdo con Thirlwall (1979), la restricción externa, entendida como el equilibrio dinámico de la balanza comercial, es la limitación más importante al crecimiento de las economías, en especial para el caso de las economías en desarrollo. De dicha idea se derivó lo que ahora es ampliamente conocido por los economistas como la Ley de Thirlwall, la cual tiene dos versiones. De acuerdo con la versión fuerte, las diferencias internacionales de las tasas de crecimiento se deben a los patrones de especialización internacional. Por otro lado, en la versión débil de la Ley de Thirlwall, el crecimiento de largo plazo de una economía es igual a la razón tasa de crecimiento de las exportaciones a elasticidad ingreso de la demanda de importaciones, con lo que sus determinantes últimos son la demanda externa y su patrón de especialización internacional.

El modelo de la restricción externa al crecimiento de Thirlwall (1979) puede desarrollarse de la siguiente forma: supongamos una economía abierta en la que la tasa de crecimiento de las exportaciones (x), medidas en bienes domésticos, es igual a:

con εx, ψ*>0

Donde ε x es la elasticidad tipo de cambio real de la demanda de exportaciones, θ es la variación porcentual del tipo de cambio real, ψ* es la elasticidad ingreso de la demanda de exportaciones y z es la tasa de crecimiento del ingreso externo. Asimismo, la tasa de crecimiento de las importaciones (m), medidas en bienes extranjeros, se puede expresar como:

con εm, ψ >0

Donde ε m es la elasticidad tipo de cambio real de la demanda de importaciones, ψ es la elasticidad ingreso de la demanda de importaciones y g es la tasa de crecimiento del ingreso doméstico. El equilibrio dinámico de la balanza comercial requiere que las tasas de crecimiento de las exportaciones y de las importaciones, ambas medidas en términos de bienes domésticos, sean iguales:

Sustituyendo las ecuaciones (1) y (2) en (3) y resolviendo para g, obtenemos la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial (g tb ):

Como se puede observar en la ecuación (4), θ afecta de forma positiva a g tb si se cumple la condición Marshall - Lerner, i.e. si ε x + ε m > 1. Asimismo, g tb exhibe una relación positiva con z y ψ* y negativa con ψ. Ahora bien, Thirlwall (1979) indica que los precios de las exportaciones y de las importaciones medidos en una moneda común tienden a variar muy poco en el tiempo y que la evidencia empírica muestra que ε x + ε m tiende a ser igual a uno, por lo que θ no afecta al saldo de la balanza comercial y por consiguiente tampoco a g tb 3 Además, aún si lo antes expuesto no fuera cierto y θ tuviese un efecto positivo en g tb , sería necesario depreciar el tipo de cambio real periodo tras periodo a fin de generar un aumento permanente de g tb , lo cual no es viable en el mundo real.

Entonces, dada la irrelevancia de θ en la determinación de g tb , Thirlwall (1979) asume que θ es igual a cero y/o que ε x + ε m es igual a uno, con lo que re-escribe la ecuación (4) como la versión fuerte de la Ley de Thirlwall:

Asimismo, dado que el numerador de la ecuación (5) representa la tasa de crecimiento de las exportaciones de la economía doméstica, podemos sustituir ψ*z por x, con lo que arribamos a la versión débil de la Ley de Thirlwall4:

Como se puede observar, de acuerdo con la ecuación (6), el crecimiento de largo plazo de una economía queda determinado por el crecimiento de la demanda externa, reflejado en x, y por su patrón de especialización internacional, el cual se puede observar en ψ 5.

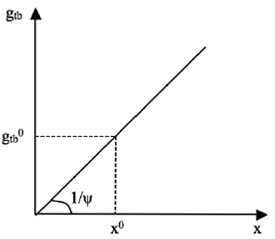

Gráficamente podemos ejemplificar la determinación de la tasa de crecimiento de largo plazo mediante la Figura 1. Dadas la tasa de crecimiento de las exportaciones (x0) y ψ, existe una única gtb 0.

Fuente: Elaboración propia con base en Thirlwall (1979).

Figura 1 Determinación de la tasa de crecimiento a través de la versión débil de la ley de Thirwall.

Así entonces, por un lado, el único mecanismo de ajuste para que la economía mantenga el equilibrio dinámico de la balanza comercial es g, mientras que por otro lado, es claro que el crecimiento de la economía depende de una variable que está fuera de su control.

Entonces, en la siguiente sección desarrollamos un modelo en el que la tasa de crecimiento es el único mecanismo de ajuste para mantener el equilibrio dinámico de la balanza comercial, pero además, en el que g tb 2 es una función no solo de x, sino que también de la tasa de acumulación del capital, la cual es una variable bajo el “control” de la economía, y de la tasa de crecimiento de la productividad del capital, dadas ψ y lo que llamamos la elasticidad stock bruto de capital de la demanda de importaciones.

Acumulación de capital como determinante de la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial

Hay un aspecto de la Ley de Thirlwall, el cual está relacionado con la acumulación de capital, que no ha sido considerado en los debates teóricos en torno a ella y que de hecho, desde nuestro punto de vista, es un problema fundamental de dicho modelo: solo en el caso en el que ψ = 1, la economía no tiende a volverse una economía puramente exportadora, que no produce nada para consumo local, o no tiende a volverse una economía cerrada, en cuyo caso, obviamente, la restricción externa no juega ningún papel relevante así como tampoco el comportamiento del mercado externo en general.6 Lo anterior puede derivarse mediante el uso de la ecuación (6), de la cual se sigue que la tasa de crecimiento de largo plazo de la razón exportaciones a ingreso es igual a:

De acuerdo con la ecuación (7), la razón exportaciones a ingreso es creciente/decreciente si ψ es mayor/menor que uno y solo se mantiene constante si ψ es igual a uno. Por tanto, es importante conocer por qué razón las economías no tienden a producir sólo para el mercado externo o a volverse cerradas aún si su ψ es mayor/menor que uno7.

Consideramos que una clave para entender el problema antes planteado, en especial para el caso de las economías en desarrollo, es la incorporación de la acumulación de capital en el modelo, ya que es importante tener en cuenta que la estructura de las economías es cambiante, no solo por el efecto que pueda tener una ψ diferente a uno, sino además por el cambio en la composición de la producción que la acumulación de capital da a lugar, tal como lo planteara Lewis (1954) 8.

De hecho, como se sabe, Prebisch (1950, 1959 y 1962) y Thirlwall (2003) comparten la idea de que las elasticidades ingreso de la demanda de importaciones de las economías en desarrollo tienden a ser más altas que las correspondientes a las economías desarrolladas, y que por tanto, una forma de estimular el crecimiento en las economías en desarrollo es mediante su industrialización, lo cual podemos traducir en que la tasa de crecimiento se puede incrementar mediante la acumulación de capital9. En ese sentido nuestra idea estriba en introducir a la acumulación de capital en el modelo de la restricción externa al crecimiento como un factor que influye en m y con ello en la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial. Esto nos permitirá desarrollar un modelo en el que, en contraposición a la versión débil de la Ley de Thirlwall, g tb no solo depende de x, la cual no está bajo el control de la economía doméstica, sino que también depende de la acumulación de capital, la cual si puede ser manipulada por la economía doméstica10.

La acumulación de capital puede tener dos efectos en la demanda de importaciones, por un lado, hay un efecto positivo derivado de la necesidad de importar bienes de capital, mientras que por otro lado, hay un efecto negativo a través de una posible sustitución de importaciones, derivada del cambio en la estructura productiva y de la generación de la capacidad de producción que resulta del proceso de inversión11.

Así entonces, supongamos una economía cuyo tipo de cambio real y cuya tasa de crecimiento de las exportaciones son constantes (θ = 0 y x = x 0 ), asimismo, m se define como:

Donde I es la inversión bruta, K es el stock neto de capital, I/K es la tasa de acumulación bruta de capital, ce es la tasa de crecimiento de la capacidad económica (o capacidad de producción) y ψ I y ψ g son las elasticidades, stock bruto de capital e ingreso, de la demanda de importaciones de forma respectiva. Consideramos que la especificación de los determinantes de m mostrada en la ecuación (8), no solo toma en cuenta los efectos positivo y negativo antes planteados de la acumulación de capital en m, sino que además podría solventar un problema planteado por Ibarra (2015) con respecto a las estimaciones de las elasticidades ingreso de la demanda de exportaciones e importaciones a través de la ecuaciones tradicionales en la que m depende unicamente de g y x de z:

“Supóngase, por ejemplo, que hay un ritmo lento de acumulación de capital... La capacidad de producir bienes exportables competitivos para el mercado mundial se verá deteriorada, lo mismo que la capacidad de producir bienes internos que compitan con bienes importables. Ante un incremento en el crecimiento de la demanda mundial, las exportaciones crecerán de manera lenta... De la misma manera, ante un incremento de la demanda interna, la producción de bienes que compiten con las importaciones responderá de manera poco dinámica...

Lo que observaríamos empíricamente sería un alto crecimiento de la demanda mundial con un bajo crecimiento de las exportaciones, así como un alto crecimiento de las importaciones en relación a la demanda interna. En ambos casos, si corremos regresiones que suponen que el crecimiento de exportaciones e importaciones se explican únicamente por el comportamiento del ingreso externo e interno, obtendríamos coeficientes que muestran una baja elasticidad-ingreso de la demanda por exportaciones y una alta elasticidad-ingreso de la demanda por importaciones.” (Ibarra, 2015: 43 44).

Entonces, lo que Ibarra (2015) expresa es que las estimaciones econométricas de las elasticidades ingreso de las demandas de exportaciones e importaciones pueden volverse endógenas a los comportamientos de la producción interna y la demanda externa si no se incorpora a la acumulación de capital. En ese sentido, nuestra especificación solventa dicho problema de la siguiente forma: supongamos un bien q cuya elasticidad ingreso de la demanda es igual a ψ q , si este bien q no se produce en la economía local, una especificación como la indicada por la ecuación (2) debería resultar en una estimación insesgada de ψ g la cual además sería considerada la elasticidad ingreso de la demanda de importaciones del bien q. Analicemos lo que pasaría si la economía empieza a producir el bien q y tiene además la capacidad de producir todos sus requerimientos de ese bien, la estimación tradicional indicaría que la elasticidad ingreso de la demanda de q es igual a cero, por lo que sería una estimación sesgada; en contraste, con la especificación indicada en la ecuación (8) la demanda de importaciones del bien q sería igual a cero sin que necesariamente la estimación de ψ q fuese igual a cero, dicho valor podría ser estimado de manera adecuada por el efecto de los excesos o deficiencias del crecimiento del ingreso con respecto al crecimiento de la capacidad económica en la demanda de importaciones del bien q. Asimismo, la especificación indicada en la ecuación (8) permite considerar los requerimientos de los bienes de capital necesarios a fin de producir el bien q, de manera tal que aún si no se requiriera importar nada del mismo, si se podría requerir importar los bienes de capital para producirlo.

Además, asumiendo la existencia de escasez de capital y una oferta ilimitada de trabajo, podemos especificar una función de producción tipo Leontief:

Donde Y es el nivel de la producción y, a y b son las productividades medias del capital y del trabajo de forma respectiva12. Dada la ecuación (9) y el supuesto de la existencia de escasez de capital, la capacidad económica (CE) queda determinada como:

Y por consiguiente, el crecimiento de la capacidad económica es igual a:

Donde â es la tasa de crecimiento de la productividad del capital y δ es la tasa de depreciación del capital. Sustituyendo la ecuación (11) en la ecuación (8), obtenemos m en función de g, I/K, â, y δ, dados los parámetros ψ I y ψ g

Sustituyendo x 0 y la ecuación (8 o 12) en la ecuación (3) y resolviendo para g, obtenemos la tasa de crecimiento consistente con el equilibrio de la balanza comercial (g tbl ), no solo como una función de x 0 , sino que también como una función de I/K, de â y de δ, dados los parámetros ψ I y ψ g :

De acuerdo con la ecuación (13), la tasa de crecimiento de las exportaciones y el patrón de especialización no son los únicos determinantes del crecimiento de largo plazo, si ψ g es mayor/igual/menor que ψ I , I/K puede tener un efecto positivo/nulo/negativo en g tbl Entonces, en general podemos decir que si la sustitución de importaciones generada por I/K es mayor que los requerimientos de capital importados para generar una unidad de CE, el efecto de I/K en g tbl es positivo.

El hecho de que I/K pueda no tener efecto alguno, o aún un efecto negativo en g tbl , no debe sorprender, en especial en el caso de los países en desarrollo, ya que la escasez de capital de estos países no solo implica su necesidad de importar a fin de invertir, sino que también su proceso de acumulación de capital puede no ser el requerido para eliminar su dependencia de los bienes manufactureros importados.

Asimismo, de acuerdo con la ecuación (11), â traspasa de forma completa su valor a g tbl De acuerdo con Shaikh y Moudud (2004), â es en parte endógena a la acumulación de capital misma y en parte exógena, por lo que las economías podrían aumentar g tbl a través de I/K, tanto de forma directa como de forma indirecta a través de su impacto en la tasa de crecimiento de la productividad del capital.

Resulta importante destacar que, como ya se mencionó, los procesos de inversión deben ir dirigidos a incrementar a a través de políticas de industrialización que permitan que los países, en especial los países en desarrollo, no solo cambien su estructura productiva en cualquier forma, sino que la cambien hacia la producción de bienes manufactureros, ya que esto les permitirá sustituir importaciones e incrementar su productividad.

En las Figuras 2a, 2b, 2c, 2d, 2e y 2f presentamos los posibles efectos, positivo, nulo y negativo de I/K y de â en la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial.

Fuente: Elaboración propia.

Figura 2 Acumulación de capital y tasa de crecimiento de la productividad del capital como determinantes de la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial.

Como puede observarse en la Figura 2a, si I/K tiene un efecto positivo en g tbl , y dada x 0 , si no hay acumulación de capital, la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial es igual a g 0 tbl pero si se genera acumulación de capital g tbl es mayor e igual a g 0 tbl . Por otro lado, si I/K no tiene efecto alguno en la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial, la gráfica que ilustra la determinación del crecimiento de largo plazo es, en esencia, igual a la Figura 1 (véase la Figura 2b). Y finalmente, si I/K tiene un efecto negativo g tbl , dada x 0 , y la tasa de acumulación de capital g tbl es igual a g 0 tbl y, disminuye a g tbl 0 si se genera una mayor acumulación de capital (véase la Figura 2c).

Asimismo, las Figuras 2d, 2e y 2f ilustran el efecto de â en la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial, así entonces, si a crece, dada x 0 , la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial aumenta, de g tbl 0 a g tbl 0 (véase la Figura 2d). Si a no varía, la tasa de crecimiento restringida por el equilibrio dinámico de la balanza comercial, dada x 0 , no se modifica (véase la Figura 2e). Y por último, si a disminuye, la tasa de crecimiento restringida por el equilibrio dinámico de la balanza comercial, dada x 0 , disminuye de g tbl 0 a g tbl 0 , (véase la Figura 2f).

Finalmente, la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial que se deriva de nuestro modelo permite entender por qué las economías no tiendan a volverse una economía cerrada o una economía puramente exportadora, aún si sus elasticidades ingreso de la demanda de importaciones son menores o mayores a uno. De acuerdo con la ecuación (13) la tasa de crecimiento de la razón exportaciones a ingreso es:

Como puede observarse en la ecuación (12), independientemente del valor de ψ g , la razón exportaciones a ingreso puede aumentar, mantenerse constante o disminuir según sea el efecto no solo de x 0 , sino que también de I/K y de â en g tbl .

Ahora bien, por simplicidad y para fines comparativos con la versión débil de la Ley de Thirlwall, se asumió que x estaba dada, no obstante, si una economía acumula capital y con ello su capacidad económica se incrementa, también podría aumentar su capacidad exportadora, es por ello, por lo que en la siguiente sección ampliamos nuestro modelo introduciendo el efecto de I/K en x. Esto nos permitirá entender las diferencias internacionales de las tasas de crecimiento, no solo como el resultado de los diferentes patrones de especialización internacional, sino también como consecuencia de las diferencias internacionales de las tasas de acumulación de capital.

Acumulación de capital, restricción externa y ritmos distintos de crecimiento

De acuerdo con la versión fuerte de la Ley de Thirlwall, las economías crecen a ritmos distintos debido a que exhiben distintos valores de ψ. En efecto, de la ecuación (5) podemos derivar que, en el largo plazo, el crecimiento de la economía doméstica como proporción del de la economía externa es igual a la razón ψ*/ψ:

Así entonces, si ψ* es mayor/igual/menor que ψ, g 1 tb es mayor/igual/menor que z. Por tanto, de acuerdo con Thirlwall (1979), las disparidades internacionales de las tasas de crecimiento se deben a diferencias en los patrones de especialización internacional de las economías y es claro que las diferencias internacionales en los ritmos de acumulación de capital no juegan ningún papel relevante. Ahora bien, Ros y Clavijo (2015), plantean las siguientes preguntas:

¿Por qué la economía de Japón creció mucho más rápido que la de Gran Bretaña en las cuatro primeras décadas de la posguerra? ¿Por qué la economía de China ha crecido en los últimos treinta años entre 4 y 5 veces más rápido que la de México? ¿Se deben estas diferencias en tasas de crecimiento a diferencias en el patrón de especialización comercial y las diferencias resultantes en elasticidades ingreso de exportaciones e importaciones? ¿O tienen más bien que ver con el hecho de que la tasa de inversión de Japón fue mucho más alta que la de Gran Bretaña y la de China, más de dos veces mayor que la de México? (Ros y Clavijo, 2015: 81).

El modelo que desarrollamos en la sección precedente puede extenderse a fin de responder a las preguntas antes planteadas15. Así entonces, asumamos que x no solo depende de z sino que también depende de la tasa de crecimiento de la capacidad económica de los países domésticos y por consiguiente de su acumulación de capital16:

Donde ψ xCE es la elasticidad capacidad económica de las exportaciones domésticas y todas las variables y parámetros restantes están definidas y definidos de la misma forma que se hizo en las ecuaciones (8) y (11), con el * indicando las variables y parámetros correspondientes a la economía externa. De forma simétrica, m, la cual representa la tasa de crecimiento de las exportaciones de la economía externa, no sólo depende de g y de ce, sino que también de la tasa de crecimiento de la capacidad económica de la economía externa:

Sustituyendo las ecuaciones (14) y (15) en la condición del equilibrio dinámico de la balanza comercial (ecuación 3) y resolviendo para g, obtenemos la tasa de crecimiento consistente con el equilibrio dinámico de la balanza comercial que incorpora las diferencias en los ritmos de acumulación de capital entre las economías doméstica y externa (g 1 tbl ):

Como puede observarse en la ecuación (16), g 1 tbl no solo depende de z y de los patrones de especialización internacional, sino que también de las tasas de acumulación de capital doméstica y externa. Además, tanto I/K como I*/K* pueden tener un efecto positivo, nulo o negativo en g 1 tbl, lo cual conlleva a diversas posibilidades de reacción tanto del crecimiento doméstico a la acumulación de capital propia y externa, como del crecimiento externo a la acumulación de capital propia y doméstica. Así entonces, para la economía doméstica/externa podría ser positivo, irrelevante o negativo que la economía externa/doméstica incrementara su tasa de acumulación de capital. Por tanto, las diferencias internacionales en la tasas de crecimiento económico no solo se explican por los patrones de especialización internacional sino que también por las diferencias internacionales en las tasas de acumulación de capital.

Ahora bien, supongamos que las economías doméstica y externa tienen exactamente los mismos parámetros, la ecuación (16) quedaría como:

Entonces, la diferencia en las tasas de crecimiento doméstica y externa depende de las disimilitud entre I/K e I * /K * , la cual a su vez implicaría una disparidad del mismo signo entre â y â*17, dado el carácter parcialmente endógeno de la productividad del capital respecto a la acumulación de capital. Así entonces, dadas dos economías con estructuras productivas iguales, la economía que tenga un ritmo de acumulación mayor crecerá más rápido.

Ahora bien, es evidente que asumir que las economías doméstica y externa tienen exactamente los mismos parámetros es sumamente irrealista, no obstante, esto nos sirve para entender, de una forma sencilla, que aún en un modelo en el que el crecimiento está restringido por el equilibrio dinámico de la balanza comercial, los distintos ritmos de acumulación de capital exhibidos por las economías resultan relevantes en la explicación de las diferencias internacionales de las tasas de crecimiento.

Conclusiones

En el modelo que desarrollamos en el presente artículo introducimos la tasa de acumulación de capital y a la tasa de crecimiento de la productividad del capital como determinantes de la tasa de crecimiento restringida por el equilibrio dinámico de la balanza comercial. Siguiendo el espíritu de Thirlwall (1979), en nuestro análisis se descartó el efecto de los cambios porcentuales del tipo de cambio real, y en general de cualquier precio relativo relevante de la economía, en la determinación de la tasa de crecimiento de largo plazo.

En una primera versión que nos sirvió para comparar nuestros resultados con la versión débil de la Ley de Thirlwall, la tasa de crecimiento de la demanda de importaciones no solo depende de la tasa de crecimiento del ingreso doméstico, sino que también de la tasa de acumulación de capital. Cuando las economías acumulan capital, pueden requerir de importar algunos de los bienes de capital, lo cual afecta de forma positiva a la demanda de importaciones, pero, por otro lado, al invertir y crear capacidad económica, pueden sustituir parte de los bienes comprados en el exterior a través de la producción doméstica de los mismos. Por tanto, el efecto neto de la acumulación de capital en la demanda de importaciones, y por consiguiente en la balanza comercial, puede ser negativo, nulo o positivo. Y es entonces a través de esta relación de causalidad que la acumulación de capital puede relajar, dejar intacta o astringir la restricción externa al crecimiento, y con ello aumentar, no afectar o disminuir la tasa de crecimiento de largo plazo.

Además, dado que la tasa de crecimiento de la productividad del capital es parcialmente endógena a la acumulación de capital, ésta última no solo puede afectar de forma directa al crecimiento de largo plazo, sino que también de forma indirecta a través de su efecto en la productividad del capital.

Asimismo, las variaciones en la productividad del capital se trasladan completamente al crecimiento de largo plazo debido a que representan un aumento de la capacidad de económica de la economía que no requiere de importaciones.

Finalmente, la inclusión del efecto de la acumulación de capital en la demanda de importaciones permite que exista la posibilidad de que aún si las economías presentan una elasticidad ingreso de la demanda de importaciones mayor/menor a uno, la participación de las exportaciones en el producto total de las economías no tienda a 1 o a 0 en el largo plazo.

Por otro lado, en una segunda versión de nuestro modelo incorporamos el efecto de la acumulación de capital en la capacidad de exportar de las economías y encontramos que las diferencias internacionales de las tasas de crecimiento no solo se deben a los patrones de especialización internacional, sino que también se explican por las disimilitudes internacionales de las tasas de acumulación de capital. En ese sentido, tanto la tasa de crecimiento doméstica como la tasa de crecimiento externa pueden ser afectadas de forma positiva, nula o negativa por las tasas de acumulación doméstica y externa.

Es importante notar que nuestro modelo mantiene la idea original planteada por Thirlwall (1979) acerca de que la principal restricción al crecimiento es el equilibrio dinámico de la balanza comercial. No obstante, consideramos que dicha restricción puede ser modificada por la tasa de acumulación de capital. Después de todo, las restricciones de demanda pueden aparecer más rápido que las de oferta, si hay oferta, o en los términos que hemos utilizado en el presente artículo, si hay capacidad económica.