texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción1

El análisis estructural, derivado en su mayor parte del modelo de Leontief, se ha desarrollado durante más de ocho décadas desde los primeros trabajos de Leontief (1936), y es una de las metodologías utilizadas para el análisis empírico de economías reales, y para el diseño de políticas económicas. Prácticamente todas las herramientas del análisis estructural, inicialmente desarrolladas para el análisis insumo-producto, son también aplicables a las matrices de contabilidad social.

Sin embargo, a pesar de que hace casi medio siglo de que el concepto de Matriz de Contabilidad Social (MCS) se desarrolló y comenzó a tener auge, elaborándose en la mayor parte de los países al menos una MCS a partir de las Cuentas Nacionales, en México se ha dado un fuerte atraso por varias razones -tal vez la principal sea que el INEGI abandonó la elaboración de la Matriz Insumo Producto (MIP) durante más de 30 años-, de modo que actualmente en la mayor parte de los casos cada investigador en esta área elabora su propia MCS, sin que exista la posibilidad de replicar resultados, puesto que por lo general la MCS no se publica. El principal objetivo de este trabajo es construir, y presentar, una MCS de la economía mexicana para el año 2003, a partir de la Matriz Simétrica Doméstica de Insumo-Producto para la Economía Total, oficialmente publicada por el INEGI, utilizando una metodología transparente, de modo que pueda ser utilizada para llevar a cabo investigaciones cuyos resultados puedan replicarse y corroborarse (o rectificarse). Adicionalmente llevamos a cabo un estudio básico para la caracterización de los sectores productivos, y finalmente realizamos una aplicación utilizando el modelo Leontief para obtener la Matriz de Multiplicadores Generalizados (MMG), con la cual analizamos la estructura del sector productivo del país, y calculamos los índices de arrastre y dispersión a fin de determinar la importancia relativa de las actividades productivas de la economía mexicana.

Si bien es cierto que ya se encuentra disponible la MIP para 2008 así como una actualización a 2012,2 y por tanto es posible actualizar la MCS, esto en modo alguna resta utilidad e interés a una MCS de 2003, por varias razones.

Sin ánimos de exhaustividad, una de ellas es que el estudio de la evolución de variables a través del tiempo, es uno de los intereses fundamentales del análisis económico (esta es la razón por la que se construyen series de tiempo), y los estudios comparativos de un conjunto de datos en dos puntos del tiempo es uno de los acercamientos básicos al tema.

Otra es que, en la medida en que los cambios estructurales en la economía no sean significativos durante determinado periodo, las conclusiones pueden mantener su validez y, precisamente, si se dan cambios significativos, su estudio permitirá comprender como actúan los diversos mecanismos de transmisión en la economía.

En el terreno práctico, la evaluación de resultados de políticas y programas públicos requiere siempre de analizar escenarios a posteriori (o ex post), con respecto a situaciones iniciales o de referencia, para lo cual una MCS anterior al escenario de interés resulta de obvia importancia. Y en general, el hecho de que un conjunto de datos corresponda a un periodo del pasado, no necesariamente invalida los resultados que puedan derivarse de ellos, de otro modo, la mayor parte (o la totalidad) del trabajo y los resultados obtenidos por científicos del pasado, carecería de validez.

Por otro lado, con la construcción de esta MCS también se trata de aportar elementos que permitan, junto con los eventuales aportes de otros investigadores interesados en el tema, definir la metodología, o el planteamiento más adecuado, para la construcción de MCS de México, tanto porque la comparabilidad inter-temporal es de importancia central para el análisis de evolución de variables, como porque, si cada investigador construye su propia base de datos, entonces los resultados no serían comparables, y por tanto, difícilmente verificables.

Este trabajo sigue de cerca la metodología desarrollada por Núñez (2014) para la construcción de una macro-MCS, es decir, de una matriz agregada a nivel macroeconómico para la economía mexicana, y a partir de dicha macro-MCS construimos aquí la micro-MCS reportada; adicionalmente, en el presente trabajo, realizamos una caracterización básica de la estructura productiva, y computamos la Matriz de Multiplicadores Generalizados, calculando los índices de arrastre y dispersión para determinar la importancia relativa de los sectores, e identificar sectores clave y estratégicos.

Consideramos que la principal ventaja de este trabajo es que plantea una metodología específica para el Sistema de Cuentas Nacionales de México (SCNM), partiendo de la Matriz Insumo-Producto (MIP) publicada por el INEGI, y datos de las cuentas nacionales, para construir una MCS transparente que puede ser replicada y corregida, o modificada para realizar diversas investigaciones; porque hasta donde sabemos, esto no se ha hecho para México, pues según el trabajo de Barbosa-Carrasco et al. (2009):

"A pesar de su importancia no hay una SAM oficial para México y cada investigador construye la suya: 1) Una SAM, en 1975, para analizar la función del sector público en la economía del país (Pleskovic y Treviño 1985); 2) una, con datos de 1989, para calibrar el modelo para evaluar el impacto de la apertura comercial de México (Levy y Van Wijnbergen, 1992); 3) una, base 1985, para calibrar los modelos de equilibrio general computable para analizar las consecuencias del TLC de América del Norte y políticas fiscales (Sobarzo, 1992 y 1994); 4) una SAM con datos de 1996 (Harris y Robinson, 2003) y el Global Trade Analysis Project (GTAP) tiene en su base de datos una SAM para México con cifras de 1997 y 2001 (McDonald y Thierfelder, 2004). De esas matrices sólo se publicaron las de Pleskovic y Treviño (1975), de Harris y Robinson (2003) y una SAM del GTAP con datos de 1997, (Trejos et al., 2004). Debido a que no hay una SAM reciente y disponible para México, se efectuó el presente trabajo con el objetivo de construir una para 2004".

Trabajos más recientes como el de Aguayo et al. (2009) se basan en actualizaciones de matrices considerablemente antiguas,3 y otros como el ya citado de Barbosa-Carrazco et al. (2009), acuden a técnicas econométricas para estimar una gran cantidad de datos no disponibles.4 El planteamiento seguido en el presente trabajo permite construir una MCS a partir de datos actuales y completos, por lo cual es posible aplicar esta metodología a las matrices insumo-producto de 2008, y la actualización a 2012 publicadas por el INEGI,5 así como a las futuras matrices y datos complementarios de las cuentas nacionales, sin tener que recurrir a la actualización de datos antiguos ni a la estimación de datos inexistentes. Los dos trabajos citados en este párrafo, publicados el mismo año (2009), sobre dos matrices para el mismo año (2004), construidas con distintas metodologías y por tanto no comparables, muestran también la necesidad de un planteamiento consistente que evite la duplicación de esfuerzos y, sobre todo, la necesidad de contar con un marco que permita replicar y comparar los resultados de diversas investigaciones.

El artículo se organiza como sigue. En la primera sección consideramos la matriz a utilizar y tomamos la Matriz Simétrica Doméstica de Insumo-Producto para la Economía Total (MIP-Mx03ETD), agregando los sectores productivos con el fin de obtener la macro matriz a partir de la cual se construirá la MCS-Mx03. En la segunda sección se desagregan las Actividades para llevar a cabo el estudio básico de los sectores y su caracterización. En la tercera sección seleccionamos las cuentas exógenas y aplicamos el modelo de Leontief para obtener la Matriz de Multiplicadores Generalizados (MMG) y elaborar los índices de Rasmussen. La cuarta sección concluye con algunos comentarios finales.

Construcción de la Matriz de Contabilidad Social MCS-Mx03

La Tabla 1 compara parcialmente, desde el lado de la producción, las 4 matrices simétricas de insumo-producto publicadas por el INEGI. Las diferencias básicas estriban en la desagregación que se hace de las importaciones por una parte, y de la Industria Maquiladora de Exportación (IME) por otra. Para éste trabajo optamos por utilizar la Matriz Simétrica Doméstica de Insumo-Producto para la Economía Total (MIP-Mx03ETD, en lo que sigue simplemente la MIP), debido a que el objetivo adicional será el de llevar a cabo un análisis sectorial. La aplicación de la metodología que utilizamos, es inmediatamente aplicable a cualquiera de las otras matrices insumo producto de la Tabla 1 para la construcción de la respectiva MCS. A lo largo del artículo, las cifras se expresan en millones de pesos de 2003, a diferencia de las cuentas nacionales, en donde están en miles de pesos.

Tabla 1 Matrices Simétricas Insumo-Producto 2003 del INEGI. (Millones de pesos)

Fuente: Elaboración propia con base en las Matrices Insumo-Producto de México para 2003 (INEGI, 2008).

Elaboración de la macro matriz

Para comenzar agregamos los 20 sectores de la MIP en uno solo, con el fin de facilitar la elaboración de la macro matriz, ya que una vez cuadrada ésta, de acuerdo con las cuentas nacionales, la desagregación posterior mantendrá la concordancia como veremos. La MIP con los sectores productivos agregados se presenta en la Tabla 2.

Aunque la MCS puede verse como una extensión de la MIP, conceptualmente se trata de un marco contable que tiene dos implicaciones fundamentalmente distintas: mientras que la MIP se centra en los sectores productivos, especificando todos sus insumos y el destino de la producción, la MCS refleja el flujo circular de la economía y especifica el equilibrio de todas las cuentas de la economía, centrándose en las instituciones de la misma (a saber, Hogares, Gobierno, y Empresas o Sociedades, por lo cual se denomina Matriz de Contabilidad Social) y por tanto el equilibrio de la economía en su conjunto. En consecuencia, la MCS contiene necesariamente más información que la MIP y, de acuerdo con el formato estándar convencional, cada cuenta tiene una fila que especifica sus ingresos (recursos) y una columna que especifica sus gastos (usos), dicho de otro modo, la MCS es una matriz cuadrada en donde el total por fila es exactamente igual al total por columna (ingreso=gasto) (Defourney and Thorbecke, 1984). La Tabla 3 presenta la información de la MIP contenida en la Tabla 2, empleando el formato MCS estándar antes referido.

Tabla 2 MIP con los sectores productivos agregados en uno solo. (Millones de pesos).

Fuente: Elaborado con base en la Matriz Insumo-Producto Doméstica Economía Total, de México para 2003 (INEGI, 2008).

Tabla 3 Datos de la MIP-Mx03ETD en formato estándar MCS. (Millones de pesos)

Fuente: Elaboración propia con base en la Tabla 2.

La Tabla 3 hace patente que con la información de la MIP solamente la cuenta de las Actividades productivas está balanceada, todas las demás presentan desbalances más o menos grandes, debido a que la MIP no contiene la información necesaria que debe ser integrada en la MCS. Por ejemplo, en el caso de los Hogares los ingresos también deben incluir las transferencias y los pagos del RdM a los factores productivos, y en el lado del gasto se deben incluir los impuestos pagados por los hogares, principalmente el ISR. En el caso del Gobierno también hace falta incluir algunos elementos de su ingreso y otros del gasto público, y así para las demás cuentas. Dicho de otro modo, la diferencia entre una MCS y una MIP es tanto conceptual como informativa, y no una cuestión de formato, por lo cual no es posible poner una MIP en formato de MCS.

En lo que sigue, recurrimos a los datos del Sistema de Cuentas Nacionales de México (SCNM) para balancear las cuentas de la matriz de la Tabla 3, con el fin de obtener una macro matriz cuadrada (balanceada), a partir de la cual podremos construir una micro matriz plenamente consistente. Durante el proceso introduciremos nuevas cuentas con el fin de construir una matriz que presente adecuadamente los datos de nuestra economía, acudiendo mayormente a los datos reportados en las Cuentas de Bienes y Servicios (Inegi, 2010a) y en las Cuentas por Sectores Institucionales (Inegi, 2010b). La macro matriz así obtenida se presenta en la Tabla 4.

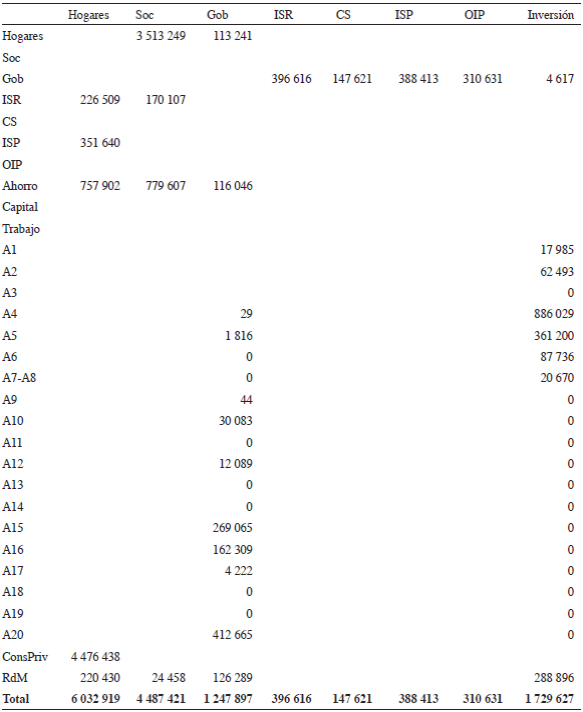

Tabla 4 Macro Matriz de Contabilidad Social. (Millones de pesos)

Fuente: Elaboración propia con datos del Sistema de Cuentas Nacionales de México.

Siguiendo el orden propuesto en la Tabla 3 comenzaremos por el balance de la cuenta de los Hogares. Para ello es necesario introducir previamente tres cuentas más: la de Capital y Trabajo para desagregar el Valor Agregado, y la de las Sociedades para aprovechar sistemáticamente los datos de las Cuentas por Sectores Institucionales (CSI).

Según la Tabla 3 de las Cuentas de Bienes y Servicios (CByS) la Remuneración de asalariados (incluyendo las Contribuciones sociales) asciende a 2 370 474 (como apuntamos arriba, todas las cifras están en millones de pesos de 2003), y el Excedente bruto de operación (EBO) a 4 487 421, sumando ambos obtenemos 6 857 895, cuya diferencia con respecto al Valor agregado bruto de la economía total reportado por la MIP nos da 310 631, que son los Otros impuestos a la producción pagados por las Actividades al Gobierno (además de los impuestos netos sobre los productos que ya vimos). El EBO va a la cuenta de Capital que lo transfiere a las Sociedades, quienes posteriormente lo distribuirán. La Remuneración de asalariados va a la cuenta del Trabajo, menos las Contribuciones sociales que las Actividades pagan al Gobierno, pues de acuerdo con las CSI las “Contribuciones sociales netas” percibidas por el gobierno son de 147 621, por lo cual el resto, 2 222 853, corresponde necesariamente a los Hogares.

Por otra parte, según las CSI las Transferencias sociales (Prestaciones sociales distintas a las transferencias en especie) son de 117 510, de las que restamos las Otras transferencias sociales (netas) 4 269, para obtener las transferencias totales que el gobierno hace a los Hogares: 113 241. En este caso deseamos obtener solamente el ingreso bruto de los Hogares, por lo cual restamos las Otras transferencias sociales que hace el gobierno.

También de acuerdo con las CSI las Otras transferencias corrientes (netas) del RdM son de 167 223, (que constituyen las remesas que reciben los Hogares), y el pago del RdM al factor trabajo es de 16 353, con lo cual se completan los ingresos de los Hogares, faltando solamente lo que reciben por renta de capital (EBO) de las sociedades.

Antes de obtener el EBO que reciben los Hogares de las Sociedades, podemos ver los gastos adicionales de éstos, con el fin de obtener su EBO como saldo. Según las CSI el Ahorro bruto de las Sociedades es de 779 607, el del Gobierno de 116,046, el de los Hogares más el de las ISFLSH de 757 902, y el del RdM 76 071.

Finalmente, de acuerdo con las CSI el ISR que pagan los Hogares es de 226 509, (además de los impuestos al consumo que ya vimos). El ISR pagado por las Sociedades (financieras y no financieras), es de 170 107.

Como ya tenemos el gasto total de los Hogares, y todos los elementos de su ingreso, podemos obtener el EBO que obtienen como la diferencia dada por el saldo: 3 513 249, con lo cual queda balanceada la cuenta de los Hogares.

La cuenta que sigue es la de las Sociedades, para la que prácticamente ya hemos obtenido todos los elementos, y observamos que presenta un saldo de 24 458, que corresponde a la Renta de la propiedad que pagan las Sociedades al RdM, lo cual es consistente con los datos de las CSI. Con esto queda también balanceada la cuenta de las Sociedades.

En este punto podemos observar que todas las demás cuentas están ya balanceadas, excepto la del Gobierno, que presenta un desequilibrio de 124 766, que corresponde al pago de la Renta de la propiedad del Gobierno al RdM. Valga notar que este pago, más el pago hecho por las Sociedades, que antes obtuvimos, suman 149 224, monto exactamente igual a la Renta de la Propiedad (neta) del RdM reportada por las CSI. Con esto quedan balanceadas todas las cuentas de la macro matriz y podemos proceder a desagregar las Actividades.

Desagregación de las actividades y caracterización básica

Para desagregar las Actividades regresaremos a la MIP con el fin de restablecer los datos que agregamos para elaborar la macro matriz, y luego utilizaremos la información de las CByS para desagregar los datos restantes.

Previamente introducimos cuatro cuentas más para separar los impuestos (ISR, Contribuciones sociales, Impuestos sobre productos y Otros impuestos a la producción) con el fin de llevar a cabo su desagregación por sector productivo apropiadamente.

Una vez reordenados los impuestos, abrimos las 20 cuentas necesarias para desagregar las Actividades, en donde podemos copiar inmediatamente los datos de la MIP: submatriz de intercambios inter-industriales, y columnas de Consumo privado, Consumo de Gobierno, FBCF más Variación de existencias, y Exportaciones. Con esto queda completamente desagregado el destino de todos los bienes y servicios aportados por la Oferta total.

También de forma inmediata podemos desagregar los datos de las filas Importaciones e Impuestos sobre productos, copiando los datos de la MIP a la MCS, con lo cual, queda incluida en la MCS toda la información de la MIP que es aprovechable para su construcción como la hemos planteado, y pasamos a utilizar los datos reportados por las CByS.

Los cuadros 55, 58, y 59 de las CByS, contienen las cifras, por sector productivo, de la Remuneración de asalariados, de los Otros impuestos a la producción, y del EBO respectivamente. Como en dichos cuadros los sectores 48 y 49 se encuentran agregados, y considerando que la importancia del sector 49 es relativamente pequeña, para mantener la transparencia de los datos agregamos también en la MCS estos dos sectores (siempre es posible desagregarlos después si se cuenta con la información necesaria).

Los tres rubros mencionados conforman el Valor Agregado Bruto (VAB), sin embargo, a diferencia de la MIP, el EBO reportado en las CByS incluye los “Servicios de intermediación financiera medidos indirectamente”, que no están desagregados. Así que para calcular el EBO por Actividad, primero sumamos las Remuneraciones, los Otros impuestos y el EBO de las CByS para obtener un VAB que incluye los Servicios financieros, y luego le restamos el VAB de la MIP para obtener los Servicios financieros por sector, los que a su vez restamos del EBO de las CByS para obtener el EBO por Actividad neto de Servicios financieros.

Los Otros impuestos a la producción del cuadro 58 de las CByS son los impuestos netos (304,878), que difieren de los que calculamos para la macro matriz (310 631), esta es una diferencia inexplicada relativamente pequeña (1.85%), y para distribuirla suponemos que se reparte proporcionalmente entre los sectores.

Por otra parte, tenemos que separar las Contribuciones sociales de las Remuneraciones, para lo cual también supondremos que el pago de Contribuciones sociales es proporcional a las Remuneraciones pagadas por cada sector, lo cual equivale a suponer que las Contribuciones sociales pagadas por cada Actividad son similares.

Una vez que incluimos los Otros impuestos a la producción, las Remuneraciones y las Contribuciones sociales por sector en la MCS, el saldo restante corresponde necesariamente al EBO por sector, con lo cual la MCS-Mx03ETD queda plenamente balanceada. En el Apéndice A presentamos la MCS-Mx03ETD.

Para evaluar la exactitud del saldo antes mencionado, con respecto al EBO por sector que antes obtuvimos a partir de las CByS, elaboramos la Tabla 5.

Así pues, la MCS construida presenta una inconsistencia en la desagregación del EBO, con respecto a las cifras de la MIP, empero, este error es transparente, y no es cuantitativamente significativo, ya que en el mayor de los casos solo asciende al 3.3% para el EBO de la Actividad 2 (Minería), y puede ser inmediatamente corregido, una vez que se tengan los datos necesarios.

Estudio básico y caracterización de los sectores productivos

Valor agregado y participación factorial

Cuando se estudian los sectores productivos de una economía, uno de los puntos esenciales es el de la participación de los factores productivos en la obtención del valor agregado, de donde se puede establecer si una Actividad es relativamente más o menos intensiva en la utilización de capital o de trabajo.

En la Tabla 6 calculamos para cada Actividad la suma de los pagos al Capital y al Trabajo, a la que llamamos Valor Agregado (VA), a diferencia del Valor Agregado Bruto (VAB) que antes vimos y que incluye los Otros impuestos a la producción. Y en las dos últimas columnas de ésta Tabla se presentan las participaciones relativas de los factores en términos porcentuales.

Tabla 6 Participación factorial en el Valor Agregado. (Millones de pesos 2003).

Fuente: Elaboración propia con datos del Sistema de Cuentas Nacionales de México.

En conjunto, las retribuciones al capital ascienden al doble de lo que se paga al trabajo. Luego se hacen notorios dos casos extremos: el del sector Inmobiliario, con una muy alta participación del capital (98.9%), y el del sector Actividades del gobierno, con una participación muy baja (0.6%). En el resto de los sectores dicha participación se distribuye, más o menos uniformemente, entre 81.7% (Agricultura, ganadería,...), y 24.7% (Servicios educativos).

En términos absolutos, destacan tres sectores que retribuyen los más altos pagos al capital, Manufacturas, Comercio y Servicios Inmobiliarios, estos tres sectores pagan el 54.1% del EBO. Por el lado de las Remuneraciones destacan cuatro sectores, Manufacturas, Comercio, Servicios educativos y Actividades del gobierno, que pagan el 55.6% de las Remuneraciones totales de la economía.

La Actividad más intensiva en factor trabajo, después del caso extremo antes mencionado, son los Servicios educativos (75.3%), y luego está la Dirección de corporativos (68.4%), pero este sector es el más pequeño y solo genera el 0.3% del VA total, además, se trata obviamente de una porción del factor trabajo muy específica y altamente especializada. Las dos siguientes Actividades con una mayor participación del trabajo, son los Servicios de apoyo a negocios (59.6%), y los Servicios de salud (55.9%).

La Actividad más intensiva en capital, después del caso extremo arriba mencionado, es la Agricultura, ganadería... (81.7%), luego está la Minería (80.6%), el Comercio 76.7%, y los Servicios profesionales 75.9%.

Las Manufacturas y el Comercio generan el mayor VA, que combinado asciende a 34.5% del total; también de forma combinada pagan el 36.5% del EBO, y el 30.3% de las remuneraciones de toda la economía. El tercer sector que genera el más alto VA es el Inmobiliario, pero el potencial para la creación de empleos aquí, tiende a ser nulo.

Intercambios inter-industriales

La participación que cada industria o sector productivo tiene en el aporte de insumos al resto de las industrias para su procesamiento y generación de bienes y servicios, así como los insumos que demanda de los demás sectores, constituyen las interrelaciones más relevantes para analizar el posicionamiento de cada sector y su importancia en la red de interrelaciones que conforman la interacción de todas las industrias entre sí, para la creación de la riqueza económica. En la Tabla 7 presentamos los insumos que cada sector demanda de los demás sectores, los insumos que aporta, la diferencia absoluta, y la diferencia como porcentaje de la demanda.

En esta Tabla, las diferencias negativas significan que la demanda es menor y por lo tanto se da una oferta neta positiva, cuando la diferencia es positiva entonces el sector consume más de lo que aporta a los demás. Dado que la suma de todos los insumos distribuidos, provenientes de la economía interna, es necesariamente igual a la suma de todas las demandas de insumos, entonces la suma de las diferencias es igual a cero.

Tabla 7 Intercambios interindustriales. (Millones de pesos 2003).

Fuente: Elaboración propia con datos del Sistema de Cuentas Nacionales de México.

Nuevamente, en términos absolutos las Manufacturas y el Comercio son los sectores que más demandan y aportan insumos a la economía, pero las Manufacturas tienen una demanda neta de 32.3% (esto se puede interpretar como sigue: por cada 100 pesos de insumos que demanda, ofrece 67.7 pesos a los demás sectores), mientras que el Comercio presenta una oferta neta de 69.3%, lo cual significa que por cada 100 pesos que demanda, ofrece 169.3 pesos al resto de la economía.

La mayor tasa de oferta de insumos la tienen los Servicios de apoyo, desechos y remediación, que por cada 100 pesos demandados ofrecen a la economía 472.8, en segundo lugar está la Minería que ofrece 312.8 pesos por cada 100 demandados, y luego tenemos tres sectores de servicios, Inmobiliarios, Profesionales y Dirección de empresas, que ofrecen 276.3, 284.8 y 259.5 respectivamente por cada 100 pesos que demandan de insumos. Así pues, podemos decir que estos cinco sectores aparecen como los más necesarios en la economía, en el sentido de que producen los insumos más requeridos por los demás sectores productivos.

En el otro extremo tenemos a las Actividades que generan las mayores demandas relativas y, es inmediatamente notable que el sector Salud, de acuerdo con esta contabilidad, tiene una aportación nula al resto de la economía, y solo presenta la demanda necesaria para proporcionar los servicios de salud que genera. Este es un problema para esta clase de análisis, pues la salud es un insumo fundamental, sin embargo no se trata como insumo directo y por tanto no se contabiliza, con lo cual queda como un sector que solo consume, y no aporta insumos al resto de la economía, sin embargo, esto no significa que no sea importante sino por el contrario, puede indicar que tiene un alto efecto multiplicador si se incrementa el gasto en dicho sector, por ejemplo una política de mejoramiento de la calidad de los servicios de salud públicos, se traduciría inmediatamente en incrementos del 100% sobre la demanda de insumos que requiere.

En segundo lugar está el sector de las Actividades de gobierno y organismos internacionales, que ofrecen solo 5.7 pesos por cada 100 que demandan, aunque este no es un sector típicamente productivo. Luego están dos sectores de servicios, Educativos y de Esparcimiento, que ofrecen 15.2 y 13.7 respectivamente por cada 100 pesos que demandan de insumos. Podemos decir que estos cuatro sectores tienen un más alto efecto de arrastre inmediato y que por tanto pueden tener mayores efectos multiplicadores.

Intercambios con el exterior

Otro indicador importante para evaluar el desempeño de la economía, está dado por el grado de intercambios con el exterior, esto es, la medida en que se importan y exportan bienes y servicios hacia y desde el resto del mundo, a esto también se le conoce como grado de integración con la economía mundial.

Comenzamos con las importaciones, presentando en el cuadro 8 la demanda de insumos nacionales, luego la demanda de importaciones y, en la última columna la importación de insumos como proporción de los insumos nacionales.

Tabla 8 Insumos importados. (Millones de pesos 2003)

Fuente: Elaboración propia con datos del Sistema de Cuentas Nacionales de México.

Lo primero que llama la atención es que las manufacturas, el sector más importante de la economía, importa insumos por el equivalente a 61.9% de los insumos nacionales, muy por encima de los demás sectores, lo que implica un alto grado de integración (o dependencia) de la economía mundial.

En el extremo inferior tenemos cinco sectores cuyas importaciones de insumos, por su propia naturaleza, representan menos del 10% de los insumos nacionales: Servicios inmobiliarios (7.9%), Servicios educativos (8.9%), Servicios de esparcimiento (8.5%), Servicios de alojamiento (5.0), Actividades del gobierno (4.3%). Para el resto de las Actividades, el porcentaje varía, más o menos uniformemente, entre el 11.7% (Servicios financieros) y el 30.2% (Otros servicios).

Pasemos ahora a considerar las exportaciones. En la Tabla 9 presentamos la demanda final total por sector, las exportaciones y, en la última columna, las exportaciones como porcentaje de la demanda final total. El más alto porcentaje observado, 74.6%, corresponde a la Minería, y se explica principalmente porque ahí está Pemex con la exportación petrolera. En segundo lugar tenemos a las Manufacturas con exportaciones que ascienden a cerca de la mitad de su producción total neta de insumos (45.9%). En términos absolutos, las Manufacturas son también el sector exportador más importante de la economía, y las exportaciones del sector Minería antes vistas, sólo representan el 13.8% de lo que exportan las Manufacturas. En tercer lugar tenemos al Comercio, que exporta un 18.4% de su producción de consumo final, el resto de las Actividades no realizan exportaciones significativas.

Matriz de Multiplicadores Generalizados (MMG)

En esta sección, utilizamos la MCS-Mx03ETD, para llevar a cabo un ejercicio de identificación de las cuentas de nuestra economía, con base en la Matriz de Multiplicadores Generalizados (MMG), así llamada porque generaliza a una MCS los multiplicadores de Leontief, y empleando la definición de los índices de Rasmussen.

Posiblemente la más importante utilidad, o al menos la más explotada del modelo de Leontief, es que posibilita la cuantificación de las interrelaciones entre los sectores de la economía, y por tanto la identificación de aquellos que tienen las más intensas relaciones con los demás (sectores clave), de manera que se puede argumentar que tales sectores, de recibir inversiones significativas, generarían un más alto crecimiento de la economía.

Si bien se han desarrollado varios métodos para la identificación de sectores clave, principalmente a partir de sus encadenamientos "hacia atrás" y "hacia adelante" (Iráizoz, 2006), y aun cuando los índices de Rasmussen han recibido algunas críticas (Sonis et al. 1995, p.234), en este trabajo computamos la Matriz de Multiplicadores Generalizados (MMG) y clasificamos las cuentas de nuestra economía según dichos índices, debido a su amplio uso y a que constituyen una primera aproximación al estudio de la estructura de una economía real.

No entraremos aquí a detallar la especificación del modelo, ya que es bien conocido y muchos textos lo tratan detalladamente (en particular Miller y Blair, 2009, Cap. 6), baste especificar que la forma general del modelo es:

()1

()1

En donde y representa el vector de ingreso (igual a gasto) de n=1,...,N cuentas endógenas, M=(I-A)-1 es la matriz de multiplicadores (igual a la inversa de Leontief cuando las cuentas endógenas son solamente los sectores productivos), y x es un vector de cuentas exógenas (igual a la demanda final en el modelo de Leontief).

Cada elemento de la columna j de M se interpreta como el impacto de un aumento unitario exógeno dirigido a la cuenta j, sobre el ingreso de cada institución endógena, de tal modo que la suma constituye el efecto multiplicador total.

Los índices de Rasmussen sencillamente comparan el impacto en cada cuenta o sector con el impacto medio, tanto por columna (arrastre) como por fila (dispersión), de modo que cuando un impacto particular es superior a la media se tiene un índice mayor que uno. Dicho de otro modo, por columna el índice de arrastre o de impacto, se define como:

()2

()2

En donde

es el impacto medio del sector o cuenta j sobre las demás cuentas endógenas, y N es el número de cuentas o sectores endógenos. Del mismo modo, por fila el índice de dispersión se define como:

es el impacto medio del sector o cuenta j sobre las demás cuentas endógenas, y N es el número de cuentas o sectores endógenos. Del mismo modo, por fila el índice de dispersión se define como:

()3

()3

Para llevar a cabo este ejercicio, realizamos las siguientes modificaciones a la MCS, con el fin de simplificar. Eliminamos la cuenta de las Sociedades, haciendo que la cuenta de Capital realice la distribución del EBO directamente. También eliminamos el Consumo privado, haciendo que las Actividades transfieran directamente los bienes y servicios a los Hogares. Finalmente consideramos como cuentas endógenas al Resto del Mundo y al Gobierno con las cuentas de impuestos.

En el Apéndice B se presenta el cuadro con la MMG obtenida, y en el cuadro 10 los índices de Rasmussen que pueden interpretarse como una síntesis de la MMG, con la identificación de las 23 cuentas endógenas de nuestra economía.

De acuerdo con estos resultados, los factores productivos tienen un impacto por encima de la media, tanto en el arrastre como en la dispersión, lo cual es lógico si consideramos que todos los sectores productivos los utilizan, y a partir de ellos se genera el ingreso. En los sectores estratégicos es notable el efecto multiplicador que tienen los hogares con la dispersión de su ingreso, el cual asciende a 5.24, es decir, cada peso gastado por los hogares genera una dispersión total de 5.24 pesos, un resultado interesante si se considera una política de fortalecimiento del ingreso de los hogares.

Comentarios finales

En este trabajo construimos y presentamos una Matriz de Contabilidad Social (MCS), planteando y desarrollando una metodología transparente, de modo que es posible rastrear con claridad, hasta las fuentes estadísticas de las cuentas nacionales, el origen de cada uno de los datos contenidos por la MCS, y por tanto detectar errores, realizar correcciones, y también adecuar la matriz a propósitos de investigación específicos. Valga notar que esta MCS puede extenderse inmediatamente al siguiente nivel de desagregación reportado por el INEGI -que comprende 79 sectores del SCIAN-, para llevar a cabo análisis más detallados de los sectores productivos. Una vez especificada, la MCS puede emplearse para aplicar una amplia gama de modelos multisectoriales al análisis de la economía mexicana, en particular el análisis estructural y modelos de equilibrio general aplicado, con la gran ventaja de que los resultados pueden ser replicados por distintos investigadores, y en consecuencia pueden ser discutidos y validados o rectificados.

Adicionalmente llevamos a cabo un análisis de los sectores productivos, y luego el cómputo de una matriz de multiplicadores generalizados que proporciona los efectos totales que tendría una inyección sobre cada sector productivo. Finalmente, se identifican los sectores productivos con base en los índices de Rasmussen de arrastre y dispersión.

De acuerdo con otros estudios similares (Beltrán et al. 2016 y Sobarzo 2011), la clasificación de los sectores productivos es consistente y constituye una guía útil para el análisis de política económica, en particular, la detección de los sectores estratégicos posibilita la prevención de cuellos de botella que pudieran dificultar el crecimiento de la economía, y la de los sectores impulsores posibilita la detección de inversiones que puedan tener los mayores efectos multiplicadores y por tanto el mejor retorno a inversiones planificadas.