texto en

texto en  Inglés (pdf)

Inglés (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La calidad constituye una de las variables de decisión más relevantes de los compradores para elegir entre bienes y servicios en mercados competitivos, por lo que representa a la vez un factor estratégico para ubicar a las empresas en una posición competitiva favorable. No obstante, y como señala Montgomery (2010), en el diseño de productos es frecuente que se preste poca atención al cliente y que la calidad se conciba como el cumplimiento con las especificaciones, sin importar si el producto es adecuado para su uso por parte del consumidor. Esta situación se torna más compleja si nos referimos al ámbito de los servicios, cuya oferta define en buena medida la época que vivimos (sociedad de servicios). Tal complejidad radica en las características específicas de los servicios, como la intangibilidad, la heterogeneidad y la simultaneidad, lo que dificulta su control y la valoración de sus resultados, para lo cual normalmente se emplean métodos indirectos, por medio de la percepción de los clientes (Ruiz, 2006).

Lo anterior, aunado al hecho de que todos somos, de una forma u otra, usuarios de los servicios que prestan las instituciones bancarias, además de que prácticamente no existen antecedentes acerca de la valoración de este tipo de servicios en la porción oaxaqueña del Istmo de Tehuantepec, impulsa la realización de esta investigación, misma que sigue un enfoque cuantitativo, de carácter transversal (Hernández Sampieri, Fernández y Baptista, 2010). En tal sentido, en este trabajo se analiza la percepción de la calidad de los servicios que tienen los usuarios de los dos bancos más grandes que operan en México: Banco Nacional de México (Banamex) y Banco Bilbao Vizcaya Argentaria-Banco de Comercio (BBVA Bancomer1), a través de sus sucursales ubicadas en las ciudades más importantes de Oaxaca ubicadas en el Istmo de Tehuantepec: Ixtepec, Juchitán, Tehuantepec y Salina Cruz. Para cumplir tal propósito se empleará el modelo SERVPERF, que entre los modelos de calidad disponibles para calibrar la calidad de los servicios, es el más ventajoso en virtud de que se enfoca en medir la percepción de los clientes acerca de la calidad del servicio recibido.

La pregunta central que inspira esta investigación viene expresada de la forma siguiente: ¿Cuál es la valoración de los clientes respecto a la calidad de los servicios bancarios en la región oaxaqueña del Istmo de Tehuantepec? Para abordarla, se responderán las siguientes preguntas de apoyo: ¿Cuál es el nivel de calidad de los servicios que ofrece Banamex y Bancomer en el Istmo de Tehuantepec-Oaxaca? ¿Qué percepción tienen los clientes de Banamex y Bancomer en las ciudades de Ixtepec, Juchitán, Tehuantepec y Salina Cruz con relación a la calidad de los servicios bancarios?

Asimismo, el objetivo principal del trabajo es conocer la percepción de los usuarios respecto a la calidad de los servicios que ofrecen los bancos en la porción oaxaqueña del Istmo de Tehuantepec. Conjuntamente se plantean los siguientes objetivos específicos: a) identificar la calidad de los servicios que ofrecen Banamex y Bancomer en el Istmo de Tehuantepec-Oaxaca, y b) identificar la calidad de los servicios que ofrecen Banamex y Bancomer en las ciudades de Ixtepec, Juchitán, Tehuantepec y Salina Cruz. Además, la hipótesis que se tiene es que la percepción de los clientes respecto a la calidad de los servicios bancarios de la porción oaxaqueña del Istmo de Tehuantepec es positiva a nivel general y en cada ciudad.

En atención a lo anterior, este trabajo presenta en primer término el marco teórico, respecto al concepto de calidad en los servicios, así como los modelos más importantes para su evaluación, donde destacan el SERVQUAL y el SERVPERF. A continuación se explica la metodología empleada en la investigación, seguida de la exposición de los resultados alcanzados. Por último, se presentan las conclusiones y reflexiones finales del trabajo.

Marco teórico

La calidad en los servicios

Referenciando las investigaciones de la American National Standards Institute y la American Society for Quality (ASQ), Evans y Lindsay (2005, p. 16) señalan que la calidad se puede entender como «la totalidad de los rasgos y características de un producto o servicio en que se sustenta su capacidad para satisfacer determinadas necesidades». Tal definición guarda absoluta correspondencia con la propuesta por Juanes y Blanco (2001, p. 4), quienes apuntan que la calidad es «la propiedad o el conjunto de propiedades inherentes a un producto o servicio que tiene la capacidad de satisfacer los requerimientos del usuario al cual va destinado». No obstante, desde la década de los ochenta del siglo pasado, en el ámbito empresarial se comenzó a emplear una descripción más sencilla y poderosa a la vez, motivada por el cliente y que actualmente sigue prevaleciendo: «la calidad es cubrir o exceder las expectativas del cliente» (Evans y Lindsay, 2005 , p. 16). En tal sentido, es importante recordar que la premisa de ofrecer servicios que satisfagan a sus clientes se encuentra presente en los diversos modelos de gestión de calidad (Torres, 2011).

Si bien en los mercados es común encontrar productos que se complementan con servicios, como en el caso de la industria automotriz, y servicios con el soporte material de un producto, como los de telefonía, es importante reconocer las siguientes tres características inherentes a los servicios, las cuales generan que su gestión, apegada a criterios de alta calidad, sea más compleja que en el caso de los productos. Primero, los servicios son intangibles. Esto genera que sea más complicado establecer especificaciones respecto a la manera de generar su producción y poder estandarizar su calidad. Asimismo, los parámetros que los clientes utilicen para evaluarlos pueden ser difíciles de definir y pueden variar de persona a persona. Segundo, los servicios son heterogéneos. Dada la naturaleza humana de sus participantes, oferentes y consumidores, la prestación de un servicio puede ser diferente de un día a otro o de un usuario a otro. Tercero, en los servicios, la producción y consumo son simultáneos, es decir, sin importar la naturaleza del servicio, su producción se presenta en el mismo momento de su consumo (Juanes y Blanco, 2001).

Con base en lo anterior, los únicos criterios legítimos para evaluar la calidad de un servicio son los que determinan los propios clientes en función de sus expectativas en torno al servicio, sus necesidades personales, el trato recibido, el tiempo y la efectividad en el servicio, entre otros aspectos. Tal evaluación únicamente puede ser realizada a posteriori, ya que es imposible realizar un ejercicio de control de calidad previo a la particular percepción del servicio por parte del usuario (Jaráiz y Pereira, 2014). Por consiguiente, para algunos autores la calidad en el servicio se puede entender como la diferencia que establece el consumidor entre sus propias expectativas y la percepción del servicio recibido.

El modelo SERVQUAL

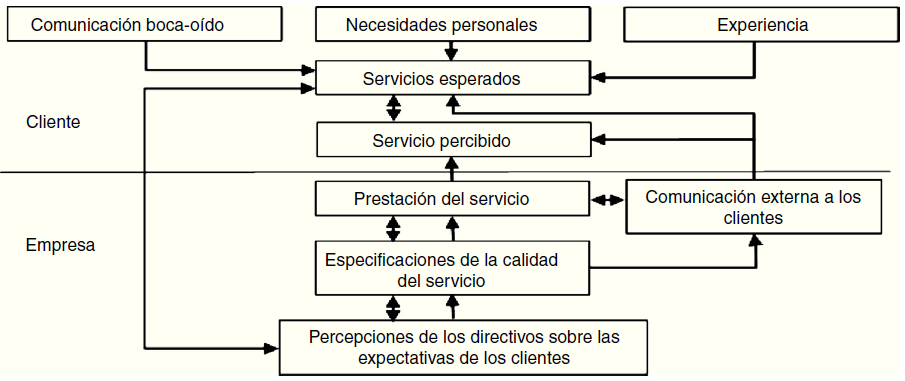

Para los estadunidenses Parasuraman, Zeithaml y Berry (1988), quienes patentaron el modelo SERVQUAL (SERVice QUALity), el cual es una referencia obligada en el estudio de la calidad de los servicios (Colmenares y Saavedra, 2007), cuando nos referimos al ámbito de los servicios, la calidad hay que entenderla como un proceso integrado. Este proceso inicia con las percepciones obtenidas vía estudios de mercado y que los directivos se forman respecto a las expectativas de los clientes, las cuales a su vez se construyen con la comunicación con otros usuarios del servicio con base en sus necesidades y experiencias personales, además de lo que la propia empresa les transmita (fig. 1). Las percepciones de la alta dirección se deberán materializar en las especificaciones que garanticen la calidad del servicio. Tales especificaciones se deberán seguir al pie de la letra en el momento de su prestación, misma que el cliente valorará o percibirá con base en sus expectativas.

Parasuraman et al. (1988) desarrollaron su modelo a partir de la formulación de las siguientes preguntas de investigación: ¿De qué forma evalúa el cliente la calidad del servicio? ¿Realiza directamente una evaluación global o primero valora las etapas específicas del servicio? En caso de que emplee este último método, ¿cuáles son las diferentes etapas que utiliza para valorar el servicio? Para encontrar las respuestas a sus preguntas, estos investigadores realizaron un amplio estudio de campo, encontrando diez criterios, dimensiones o atributos comunes que los clientes emplean al momento de percibir la calidad del servicio: 1) fiabilidad; 2) profesionalidad; 3) accesibilidad; 4) seguridad; 5) capacidad de respuesta; 6) cortesía; 7) comunicación; 8) credibilidad; 9) comprensión y conocimiento del cliente, y 10) elementos tangibles (Ruiz, 2006).

Dado que los autores observaron una fuerte correlación entre varias dimensiones, decidieron integrar algunas en otras, llegando a la propuesta final de un modelo de cinco criterios: 1) elementos tangibles; 2) fiabilidad; 3) capacidad de respuesta; 4) seguridad (que integró profesionalidad, cortesía, credibilidad y seguridad), y 5) empatía (que aglutinó accesibilidad, comunicación y comprensión del usuario). Si bien estas cinco dimensiones son esenciales para la aplicación del modelo, no todas presentan la misma importancia desde la perspectiva del consumidor. En la tabla 1 se presenta la descripción de cada criterio y su ponderación respectiva.

Tabla 1: Criterios del modelo SERVQUAL y su descripción

| Criterio | Descripción | Ponderación |

|---|---|---|

| Elementos tangibles | Mide la apariencia de las instalaciones físicas, de los equipos y la apariencia de los empleados | 11% |

| Fiabilidad | Mide la capacidad de la organización para cumplir con lo prometido y hacerlo sin errores | 32% |

| Capacidad de respuesta | Mide la voluntad de ayuda a los usuarios y la rapidez y la agilidad del servicio | 22% |

| Seguridad | Mide el conocimiento y la cortesía de los empleados y su capacidad para inspirar confianza y seguridad | 19% |

| Empatía | Mide la atención esmerada e individualizada, la facilidad de acceso a la información, la capacidad de escuchar y entender las necesidades | 16% |

Fuente:Cuellar, del Pino y Ruiz (2009, p. 11) y Parasuraman et al. (1988).

Los criterios que originaron la conformación de este modelo se asemejan en buena medida a los que identificaron Fitzgerald et al. al definir la calidad de los servicios que ofrece un banco: 1) acceso; 2) estética-apariencia; 3) disponibilidad; 4) limpieza y orden; 5) comodidad; 6) comunicación; 7) competencia; 8) cortesía; 9) trato amigable; 10) confiabilidad; 11) atención a las demandas, y 12) seguridad (Fitzgerald et al., 1991, citados por Peppard y Rowland, 1996).

Para su instrumentación, el SERVQUAL emplea un cuestionario conformado por 22 ítems, los cuales abarcan las cinco dimensiones del modelo para evaluar las expectativas de los consumidores en torno al servicio, además de que se aplican los mismos 22 ítems pero adecuados a una empresa en particular, de forma que el cliente valore la percepción del servicio (tabla 2). De esta manera e independientemente de su ponderación, a los elementos tangibles les corresponden cuatro ítems; a la fiabilidad, cinco; a la capacidad de respuesta, cuatro; el criterio de seguridad también engloba cuatro ítems, mientras que el de empatía, cinco. Para su llenado se emplea una escala de Likert de siete puntos, donde 7 significa que los clientes están completamente de acuerdo con la oración, y 1, en total desacuerdo2.

Tabla 2: Cuestionario SERVQUAL

| # | Criterio | Expectativa | Desempeño |

|---|---|---|---|

| 1 | Elementos tangibles | Las empresas deberían tener equipos de apariencia moderna | La empresa XYZ tiene equipos de apariencia moderna |

| 2 | Sus instalaciones físicas deberían ser visualmente atractivas | Sus instalaciones físicas son visualmente atractivas | |

| 3 | Sus empleados deberían estar bien vestidos y aseados | Sus empleados están bien vestidos y aseados | |

| 4 | La apariencia de sus instalaciones debería conservarse de acuerdo al tipo de servicio ofrecido | La apariencia de sus instalaciones se conserva de acuerdo al tipo de servicio ofrecido | |

| 5 | Fiabilidad | Cuando una empresa promete hacer algo en cierto tiempo debería hacerlo | Cuando promete hacer algo en cierto tiempo realmente lo hace |

| 6 | Cuando sus clientes tienen problemas, debe mostrar interés en solucionarlos | Cuando usted tiene un problema, XYZ muestra interés en solucionarlos | |

| 7 | Las empresas deben ser confiables | XYZ es confiable | |

| 8 | Deben proveer sus servicios en el tiempo en que prometen hacerlo | XYZ provee sus servicios en el tiempo en que promete hacerlo | |

| 9 | Deben mantener sus registros de manera correcta | XYZ mantiene sus registros de manera correcta | |

| 10 | Capacidad de respuesta | No se debe esperar que ellas informen a los clientes exactamente cuando los servicios serán ejecutados | XYZ no informa a los clientes exactamente cuando los servicios serán ejecutados |

| 11 | No es razonable que los clientes esperen un servicio rápido | Usted no recibe un servicio rápido de los empleados de XYZ | |

| 12 | Los empleados no siempre tienen que estar dispuestos a ayudar a los clientes | Los empleados de XYZ no siempre están dispuestos a ayudar a los clientes | |

| 13 | Es normal que ellos estén muy ocupados para responder rápidamente las peticiones de los clientes | Los empleados de XYZ están muy ocupados para responder rápidamente las peticiones de los clientes | |

| 14 | Seguridad | Los clientes deberían ser capaces de confiar en los empleados | Usted puede confiar en los empleados de la empresa |

| 15 | Los clientes deberían ser capaces de percibir seguridad en sus transacciones con los empleados | Usted percibe seguridad en sus transacciones con los empleados | |

| 16 | Los empleados deberían ser educados | Los empleados de XYZ son educados | |

| 17 | Los empleados deberían recibir apoyo adecuado de la empresa para hacer bien su trabajo | Los empleados reciben apoyo adecuado de XYZ para hacer bien su trabajo | |

| 18 | Empatía | No se debe esperar que una empresa dé atención individualizada a los clientes | XYZ no le da a usted atención individualizada |

| 19 | No se debe esperar que los empleados den atención personalizada a los clientes | Los empleados de XYZ no le dan a usted atención personalizada | |

| 20 | Es irreal esperar que los empleados sepan cuáles son las necesidades de los clientes | Los empleados de XYZ no conocen cuáles son sus necesidades | |

| 21 | Es irreal esperar que las empresas consideren los intereses de sus clientes como objetivo | XYZ no considera sus intereses como objetivo | |

| 22 | No se debe esperar que sus horarios de servicio sean propicios para sus clientes | XYZ no tiene horarios de operación convenientes para sus clientes |

El modelo SERVPERF

A pesar de que desde hace varios años múltiples estudios, como el de Quevedo y Andalaft (2008), avalan la utilidad del SERVQUAL como herramienta de diagnóstico que permite detectar áreas de oportunidad para la mejora de la calidad de los servicios, Cabello y Chirinos (2012) concluyen que la metodología de este modelo resulta un tanto complicada, ya que los resultados son expresados en promedios negativos, lo que dificulta su interpretación, además de que detectaron problemas para determinar las expectativas de los usuarios. Por su parte, Rebolloso, Salvador, Fernández y Cantón (2004) indicaron que algunos criterios del SERVQUAL muestran cierta debilidad, siendo necesario incorporar nuevos ítems o nuevas dimensiones. También, a partir de una revisión documental, Al-Ibrahim (2014) encontró que la metodología de este modelo resulta compleja para ser manejada con precisión.

Otros estudios, además de encarar el fenómeno desde una perspectiva más amplia, presentan una apreciación más optimista acerca del SERVQUAL y de otros modelos, como el SERVPERF. Tal es el caso de la investigación de Salomi, Miguel y Abackerli (2005), para quienes, después de aplicar un instrumento de 18 ítems para analizar la calidad de los servicios internos en una empresa industrial brasileña, tanto el SERVQUAL como el SERVPERF son instrumentos válidos. A la misma conclusión llegaron García y Díaz (2008) cuando aplicaron ambos modelos para calibrar la calidad de los servicios en la Facultad de Ciencias Económicas de la Universidad de Málaga. También Colmenares y Saavedra (2007) aprueban tales modelos desde un enfoque teórico y reflexivo.

Por otra parte, varios trabajos señalan frontalmente deficiencias en el SERVQUAL y, al mismo tiempo, reconocen ventajas del SERVPERF. Así, Salomi et al. (2005) subrayan que el SERVPERF es más conveniente debido a que los clientes que son evaluados con este modelo se las hace perder menos tiempo, ya que no tienen que reflexionar en torno a sus expectativas, lo que sí ocurre con el SERVQUAL (llegando en ocasiones esta práctica a ser un tanto tediosa), por lo que resulta más práctico. De forma complementaria, Alén (2006) demuestra que la escala de percepciones (empleada en el SERVPERF) incorpora mejores propiedades psicométricas que la basada en percepciones menos expectativas (tal como se hace en el SERVQUAL).

Cronin y Taylor (1992, 1994) desarrollaron el SERVPERF, el cual se basa únicamente en las valoraciones (percepciones) que realiza el cliente acerca del desempeño de los servicios (SERVice PERFormance). En él, la calidad ya no debe ser medida a partir de las diferencias entre expectativas y desempeño (Salomi et al., 2005). Para su instrumentación, el SERVPERF emplea únicamente las 22 oraciones o afirmaciones respecto a las percepciones sobre el desempeño del servicio, planteadas en el SERVQUAL, desechando, por consiguiente, las correspondientes a la valoración de las expectativas. Esto genera las siguientes ventajas del modelo SERVPERF:

Requiere de menos tiempo para la administración del cuestionario, pues solo se pregunta una vez por cada ítem o característica del servicio; las medidas de valoración predicen mejor la satisfacción que las medidas de la diferencia [sic] y el trabajo de interpretación y el análisis correspondiente es más fácil de llevar a cabo, ya que se fundamenta solo en las percepciones, eliminando las expectativas y reduciendo con ello el 50% de las preguntas planteadas por el método SERVQUAL (Ibarra y Casas, 2015, pp. 234-235).

De acuerdo a lo anterior, la medición de la calidad se puede representar con la ecuación:

donde Q es el índice global de satisfacción, ωj es la importancia de la dimensión j = 1, …, 5 (tabla 1) y p j es la puntuación media de la satisfacción en la dimensión j (Jaráiz y Pereira, 2014).

Metodología empleada

Para alcanzar los objetivos de la investigación se empleó el modelo SERVPERF ya que resulta más cómodo y preciso conocer la calidad de un servicio a partir de la valoración que de éste haga el cliente en función de su experiencia; mientras que además de más claro, para el usuario entrevistado resulta más rápido responder el cuestionario. Como antes se explicó, los modelos SERVQUAL y SERVPERF incorporan 22 ítems, aunque este número se puede considerar como el máximo de atributos a introducir en el análisis de calidad a realizar. De acuerdo a la teoría, lo aconsejable es manejar entre 10 y 12 ítems, además de incluir una pregunta acerca de la satisfacción general con el servicio y otra respecto al cumplimiento de las expectativas del cliente (Jaráiz y Pereira, 2014)3.

Atendiendo las anteriores consideraciones se diseñó un instrumento de 12 ítems para ser aplicado en el estudio (tabla 3)4. Las dos primeras preguntas miden el criterio de fiabilidad, las dos siguientes la capacidad de respuesta, la cinco y la seis calibran la dimensión de seguridad, la siete y la ocho la empatía, la nueve y la diez evalúan los elementos tangibles. La pregunta 11 permite conocer la percepción general del cliente respecto a la atención recibida, y la 12 identifica si el servicio cumplió con sus expectativas. También se documentaron la edad, el sexo, la ocupación y la escolaridad del encuestado. Asimismo, cada variable dimensión se construyó con el promedio de las variables dentro de cada criterio.

Respecto a la escala, se utilizó la numérica larga (0 a 10), ya que incorpora ventajas sobre otras, como la escala Likert, que a pesar de ser fácil de comprender es poco precisa en cuanto a la puntuación que se asigna a cada elemento. En la escala empleada, el cero representa el grado mínimo de valoración por parte del usuario de los servicios bancarios y el 10 equivale al grado máximo de valoración. Además, las personas asocian fácilmente esta escala con la empleada en la escuela, donde las calificaciones 6, 7, 8, 9 y 10 son aprobatorias, por tanto, las relacionaremos con los calificativos suficiente, regular, bien, muy bien y excelente, respectivamente. Entre sus ventajas figura, además de la fácil comprensión por parte de los encuestados, el que ofrece un amplio espectro de posibilidades respecto a la percepción de la calidad y los resultados permiten aplicar un buen número de técnicas estadísticas (Jaráiz y Pereira, 2014)5

Cabe señalar que en el momento de encuestar, al cliente se le indican las posiciones extremas. Por otra parte, la conveniencia de emplear la escala numérica 0-10 respecto a la 1-10 radica en que su punto medio es el número cinco, además de que en ocasiones los clientes muy descontentos con el servicio desean valorar con cero y posibilita obtener porcentajes de la escala de manera directa (Jaráiz y Pereira, 2014).

El número de clientes a encuestar se determinó con base en el muestreo aleatorio simple para proporciones, considerando un error de estimación máximo de 5% e = 0.05 una confiabilidad de 95% (100(1−α)%=95%) asumiendo una población infinita. La fórmula para calcular el tamaño de muestra es:

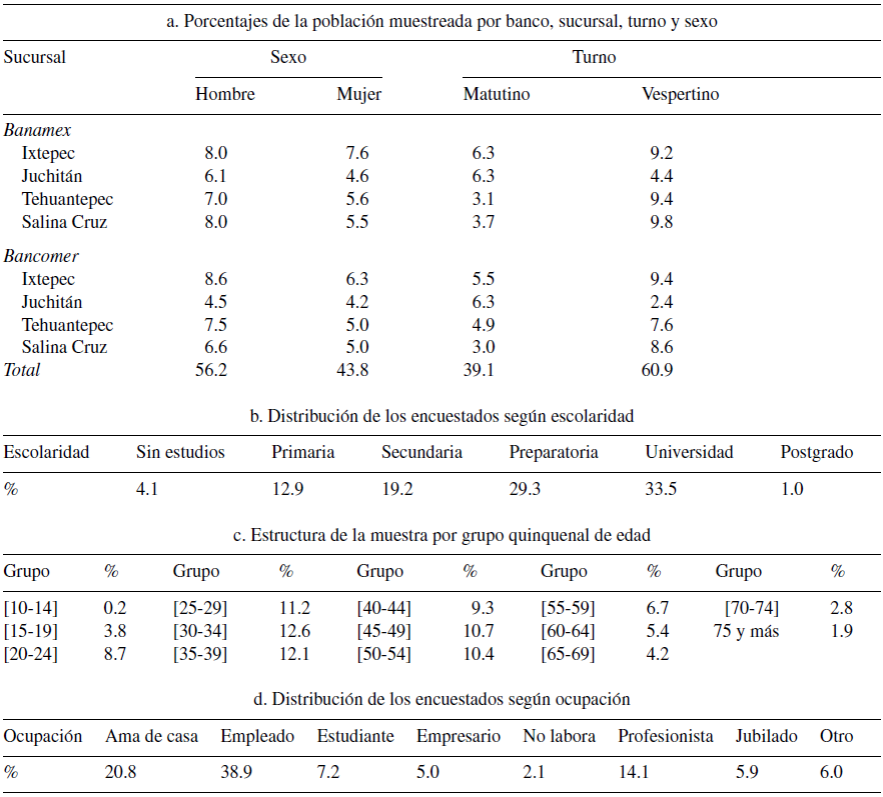

donde Z2 1−α/2 es el cuantil 1 − α/2 de la distribución normal estándar, e es el error máximo permisible, p es la probabilidad de poseer la característica de interés y q = 1 − p. Como se desconoce la probabilidad p, se optó por considerar la varianza máxima, la cual sucede con p = q = 0.5. Para una confiabilidad del 95%, el cuantil Z2 1−α/2 = 1.96. Realizando los cálculos con la ecuación (2) se tiene que el tamaño de muestra mínimo para estimar las proporciones -por ejemplo, la proporción que percibe el servicio como de excelencia- es de 385 usuarios. Asimismo, debido a que en la región estudiada se localizan cuatro sucursales de cada institución bancaria considerada (una sucursal en cada una de las ciudades de Ixtepec, Juchitán, Tehuantepec y Salina Cruz), se planeó obtener al menos 385/4 ≈96 encuestas por sucursal, asegurando de este modo representatividad por institución financiera. La recolección de información se realizó en días hábiles y en ambos turnos, matutino (8:30-12:00 h) y vespertino (12:00-16:00 h), entre el 22 de abril de 2015 y el 8 de mayo de 2015. Es de resaltar que aunque el levantamiento de la información se realizó conforme al muestreo aleatorio simple para proporciones, pues en primera instancia se estimarían las proporciones de las diferentes calificaciones que los usuarios dieron al servicio bancario recibido, el análisis de la muestra aleatoria recogida fue más amplio e incluyó un estudio subpoblacional según sucursal bancaria, sexo, ocupación, escolaridad y edad.

Para evaluar la confiabilidad del instrumento empleado (tabla 3) se utilizó el alfa de Cronbach (Cronbach, 1951), el cual se determina por la expresión:

donde S2 i es la varianza del ítem i, S2 t es la varianza de los totales y k es el número de ítems. Si los ítems se combinan aditivamente y miden la característica no observable en la misma dirección, entonces los ítems están fuertemente correlacionados y por ende se tiene un instrumento fiable. En tal caso el coeficiente α tiende al valor 1. En contraste, α tiende a cero si los ítems son independientes o están débilmente correlacionados. Esto indica que el instrumento no es confiable, pues extrae información vía preguntas no relacionadas, conduciendo a conclusiones erróneas.

Tabla 3: Ítems de la encuesta de percepción acerca de la calidad de los servicios bancarios

| Ítem |

|---|

| 1. El servicio fue realizado correctamente |

| 2. El personal hace su trabajo de manera cuidadosa |

| 3. Le resolvieron sus dudas o le apoyaron durante el servicio |

| 4. El tiempo del trámite o servicio fue rápido |

| 5. El trato del personal fue amable y cortés |

| 6. El personal es profesional y capacitado |

| 7. El lenguaje de la persona que le atendió fue claro |

| 8. Se respetan los horarios señalados de oficina |

| 9. El personal estaba bien presentado |

| 10. Las instalaciones son agradables y limpias |

| 11. ¿Cuál es su valoración general de la atención recibida? |

| 12. ¿El servicio recibido cumplió sus expectativas? |

Fuente: elaboración propia.

Por último, se empleó la prueba de Mann-Whitney para contrastar las distribuciones de las dimensiones por banco y sexo, y la prueba de Krustal-Wallis para comparar las distribuciones de los cinco atributos entre sucursales, categorías de ocupación, escolaridad y grupo quinquenal de edad. En los resultados se reportan los valores de p que arrojan las pruebas de hipótesis respectivas.

Resultados

Características generales de la muestra

En total se levantaron 953 cuestionarios, de los cuales 498 correspondieron a los usuarios de Banamex y 455 de Bancomer. La tabla 4 muestra las características de los encuestados por banco, sucursal, sexo y turno. Aunque a priori se fijó levantar al menos 96 encuestas por sucursal, en la dependencia Bancomer-Juchitán solo se levantaron 83 cuestionarios. En las sucursales restantes se cumplió con las muestras estipuladas de antemano, destacando las dos sucursales de Ixtepec, donde se registraron las mayores participaciones de usuarios. Cabe señalar que en todas las sucursales la proporción de hombres fue mayor que la de mujeres. Además, a excepción de las sucursales Banamex-Juchitán y Bancomer-Juchitán, la información se extrajo mayoritariamente en el turno vespertino, ya que es el horario que presenta mayor afluencia de usuarios en ambos bancos.

Con relación a la escolaridad de los entrevistados, las personas con estudios universitarios fueron las que mayoritariamente constituyeron la muestra (33.5%). Por otra parte, es de notarse que solo el 1% de los usuarios abordados declararon tener estudios de posgrado y el 4.1% expresaron no contar con estudios (tabla 4b).

Respecto a la edad de los usuarios encuestados, las personas que hicieron mayor uso de los servicios bancarios se ubicaron entre 20 y 59 años (81.7%). Después de los 59 años, el número de clientes disminuyó significativamente (14.3%). La proporción de usuarios menores de 20 años apenas constituyó el 4% (tabla 4c)

En lo que concierne a la ocupación de las personas encuestadas, la muestra se constituyó principalmente por empleados (38.9%), amas de casa (20.8%) y profesionistas (14.1%). Este último grupo se integró casi en su totalidad por personas con estudios universitarios o de posgrado quienes ofrecen sus servicios de manera especializada, como arquitectos, médicos, dentistas, ingenieros, estilistas, pero que no se consideran empresarios (tabla 4d).

Confiabilidad del instrumento

Al calcular el alfa de Cronbach con los 12 ítems del instrumento aplicado se obtuvo un valor de 0.924, lo que significa que el instrumento diseñado es confiable globalmente, ya que los ítems recopilan información consistentemente sobre la percepción de los servicios bancarios. Sin embargo, por dimensión el alfa de Cronbach fue de 0.849, 0.670, 0.822, 0.611 y 0.662 para fiabilidad, capacidad de respuesta, seguridad, empatía y elementos tangibles, respectivamente. De acuerdo a Hernández Sampieri et al. (2010, p. 302), valores de alfa mayores a 0.5 corresponden a un instrumento con confiabilidad media (capacidad de respuesta, empatía y elementos tangibles) y valores mayores a 0.75 conciernen a una confiabilidad aceptable (fiabilidad y seguridad). La disminución del alfa de Cronbach se debe a que cada dimensión tiene solo dos ítems, y, como señala Cortina (1993), el coeficiente alfa depende de la cantidad de ítems: cuantos más ítems tenga el instrumento, mayor será su confiabilidad. Al respecto, en la literatura se han reportado valores de alfa similares o más bajos que los obtenidos en este trabajo cuando se tienen pocos ítems. Así, por ejemplo, Kolko, Moser, Litz y Hughes (1987) obtuvieron un alfa de 0.34 utilizando un instrumento de 9 ítems, y Calabuig et al. (2008) reportan valores de alfa de 0.77, 0.68 y 0.63 al evaluar la consistencia interna de tres dimensiones, cada una con tres, dos y tres ítems, respectivamente. En general, los investigadores reportan el valor de alfa calculado con todos los ítems del instrumento, omitiendo su cómputo por dimensión.

Dimensiones de la calidad de los servicios bancarios a nivel global

En la figura 2 se muestran los histogramas de frecuencias a nivel global (considerando ambos bancos) de las cinco dimensiones de la calidad de los servicios bancarios: a) fiabilidad; b) capacidad de respuesta; c) seguridad; d) empatía, y e) elementos tangibles. Es de notarse que en cada una de las dimensiones prevaleció la valoración en el intervalo [9,10], es decir, la mayoría de los usuarios calificaron a los servicios bancarios que prestan Banamex y Bancomer entre muy bien y excelente. El criterio que recibió mayor calificación entre muy bien y excelente fue el de «elementos tangibles»; a esta dimensión más del 70% de los usuarios otorgó esta valoración (fig. 2e). Además, se debe subrayar que el 20% de los encuestados apreciaron este criterio como bien. Por tanto, los usuarios consideran que las instalaciones físicas son visualmente atractivas y los empleados guardan una presentación física impecable (fig. 2e).

Por otra parte, las dimensiones «seguridad» y «empatía» registraron desempeños similares (fig.2 c, d). Para estos dos atributos, más del 90% de los usuarios otorgaron una valoración entre 8 y 10, es decir, el trato del personal que atendió a los usuarios, el lenguaje que utilizaron, su desempeño profesional y el cumplimiento de los horarios de oficina fueron muy bien valorados por los usuarios. Respeto al atributo «fiabilidad» (fig. 2a), el 55% de los clientes bancarios otorgaron calificativos entre muy bien y excelente, por ende los usuarios consideran que el personal ofrece el servicio de manera correcta y cuidadosa. En lo que respeta a la «capacidad de respuesta», este criterio fue al que menos puntaje le otorgaron los usuarios6. Los resultados muestran que un porcentaje significativo otorgó calificación no aprobatoria a esta dimensión, lo cual se nota en el grosor izquierdo de la cola de la distribución empírica (fig. 2b). Por lo tanto, se infiere que son la falta de apoyo y el tiempo de trámite durante el servicio los puntos débiles de las instituciones financieras evaluadas. De manera general es importante resaltar dos puntos: a) la discrepancia entre las medias de las dimensiones «elementos tangibles» (9.5) y «capacidad de respuesta» (8.6), y b) el alto valor que registró el índice global de satisfacción (9.1)7. Este último indicador permite colegir que los usuarios se sienten satisfechos con los servicios que les ofrecen estas dos instituciones financieras, aspecto que se corrobora con la propia «valoración general» y lo expuesto en «satisfacción de expectativas» (fig. 2f, g). En lo que respeta a «satisfacción de expectativas», más del 50% de los usuarios otorgó una calificación de 10, es decir, de excelencia (fig. 2g).

Dimensiones de la calidad por institución financiera

Anteriormente se presentaron las distribuciones de cada una de las dimensiones de la calidad de manera global; sin embargo, es necesario cuestionarse cómo es el desempeño de cada atributo por banco. En esta dirección, y utilizando la prueba no paramétrica de Kruskal-Wallis para comparar k muestras independientes, se tiene evidencia estadística para rechazar cada una de las hipótesis La distribución de la dimensión Fiabilidad (Capacidad de respuesta, Seguridad, Empatía, Elementos tangibles) es la misma en ambos bancos, Banamex y Bancomer (valores de p iguales a 0.000, 0.000, 0.000, 0.001 y 0.001, respectivamente). En la figura 3 se muestra que en cada una de las cinco dimensiones Banamex registró mayor mediana que Bancomer. Es de resaltar que las medianas de los atributos «seguridad», «empatía» y «elementos tangibles» correspondientes a Banamex (fig. 3c-e) son iguales a 10.0 o valoradas como excelentes. Adicionalmente, sobre el servicio ofrecido por Banamex, más del 50% de los usuarios encuestados otorgaron a la «valoración general» y a la «satisfacción de expectativas» notas de excelencia (fig. 3f, g). Por otro lado, es importante indicar que el índice global de satisfacción, calculado con la ecuación 1, fue de 8.9 para Bancomer y de 9.2 para Banamex.

Dimensiones de la calidad por sucursal

En la sección anterior se mostró que Banamex alcanzó una mejor valoración general en la calidad de sus servicios de acuerdo a la apreciación de sus clientes, por lo que es de esperar que sus sucursales resultaran mejor calificadas que las de Bancomer. Esta tesitura es consistente con los resultados arrojados por el índice global de satisfacción calculado con la ecuación 1. El índice muestra que en Ixtepec la sucursal Banamex obtuvo una calificación general de 9.3, mientras que la de Bancomer alcanzó 9.0; en Juchitán Banamex recibió 9.0, a la vez que Bancomer registró 8.6; en Tehuantepec Banamex totalizó 9.4, siendo la calificación promedio de Bancomer igual a 9.2; mientras que en Salina Cruz Banamex sumó 9.3 y Bancomer, 8.8. Es decir, tres de las cuatro sucursales mejor valoradas pertenecen a Banamex (Tehuantepec, Ixtepec y Salina Cruz) y una a Bancomer (Tehuantepec); en sentido inverso, cuatro de las sucursales con menor calificación son de Bancomer (Juchitán, Salina Cruz e Ixtepec) y una de Banamex (Juchitán), lo que señala que en Tehuantepec se brinda la mejor calidad en los servicios bancarios de la región y en Juchitán la peor.

Esta tesitura se refuerza al rechazar la hipótesis nula de que la distribución del atributo «fiabilidad» es la misma en todas las sucursales (valor de p igual a 0.000) con el procedimiento estadístico de Mann-Whitney. También se rechazan la hipótesis de igualdad de distribuciones en todas las sucursales para las dimensiones «capacidad de respuesta», «seguridad», «empatía» y «elementos tangibles» (valores de p iguales a 0.000, 0.000, 0.001 y 0.001, respectivamente). Explícitamente tenemos que en «fiabilidad» (fig. 4a) se obtuvo una mediana general de 9.5; todas las sucursales de Banamex alcanzaron o superaron ese registro, siendo de 10 en Tehuantepec, mientras que todas las de Bancomer, salvo Tehuantepec, tuvieron una calificación menor. En lo que respecta a «capacidad de respuesta» (fig. 4b), la mediana general alcanzó el 9.0; tres de las sucursales de Banamex superaron ese número: Ixtepec, Tehuantepec (siendo esta nuevamente la sucursal mejor valorada, con 10.0) y Salina Cruz, además de Bancomer Tehuantepec, que registró 9.5. Por otro lado, las oficinas de ambos bancos en Juchitán y las de Bancomer Salina Cruz se ubicaron debajo de la mediana general. En lo correspondiente a «seguridad», la mediana general es de 10.0, cifra alcanzada por todas las sucursales de Banamex (fig. 4c) con excepción de Juchitán, además de Bancomer Tehuantepec; las sucursales restantes de Bancomer no alcanzaron ese número.

En la dimensión «empatía» (fig. 4d) se alcanzó una mediana general de 9.5, alcanzada o superada por todas las filiales de Banamex (entre las que destacan Ixtepec y Tehuantepec, con 10.0), junto a Bancomer Ixtepec y Tehuantepec (esta registró también 10.0). Únicamente en Bancomer Juchitán y Salina Cruz se presentó una mediana (9.0) menor a la general. Al igual que en «seguridad», en «elementos tangibles» (fig. 5e) se tuvo una mediana general de 10.0, conseguida en todas las sucursales de Banamex, así como en Bancomer Ixtepec y Tehuantepec. Por el contrario, las medianas obtenidas en Bancomer Juchitán y Salina Cruz (también de 9.0) fueron inferiores a la general.

Figura 4 Gráficos de cajas y ejes: dimensiones, valoración general y satisfacción de expectativas por sucursal. A1: Banamex-Ixtepec; A2: Banamex-Juchitán; A3: Banamex-Tehuantepec; A4: Banamex-Salina Cruz; B1: Bancomer-Ixtepec; B2: Bancomer-Juchitán; B3: Bancomer-Tehuantepec; B4: Bancomer-Salina Cruz.

Figura 5 Gráficos de cajas y ejes: dimensiones, valoración general y satisfacción de expectativas por ocupación. A: Ama de casa; B: Empleado; C: Estudiante; D: Empresario; E: No labora; F: Profesionista; G: Otro; H: Pensionado.

En cuanto a la valoración general del servicio recibido, se observa (fig. 4f) que la mediana general es de 9.0. Aquí se debe resaltar que todas las oficinas de Banamex alcanzaron el 10.0, con la excepción de Juchitán, que obtuvo 9.0. En cuanto a Bancomer, solo su filial de Tehuantepec logró el 10.0; las restantes obtuvieron una mediana igual a la general. En lo referente al cumplimiento de las expectativas por el servicio recibido, es de notarse que la mediana general fue de 10.0, dígito obtenido en todas las sucursales de Banamex excepto, nuevamente, en Juchitán, que alcanzó 9.0. Este mismo número se observó en las sucursales de Bancomer, salvo en Tehuantepec, que logró el 10.0.

Dimensiones de la calidad por sexo, ocupación, escolaridad y edad

Analizando las dimensiones de la calidad por sexo vía la prueba de Mann-Whitney, tenemos que la hipótesis de que la distribución del atributo «fiabilidad» es la misma tanto para hombres como para mujeres no se rechazó (p = 0.0892). También se obtuvieron los mismos resultados de igualdad de distribuciones para hombres y mujeres en las cuatro dimensiones restantes, el ítem de «valoración general» y el correspondiente a «satisfacción de expectativas», donde los valores de p fueron iguales a 0.902, 0.472, 0.920, 0.265, 0.976 y 0.612, respectivamente.

En otras palabras, tanto hombres como mujeres valoraron con parámetros elevados (con medianas entre 9.0 y 10) cada atributo que conforma la calidad de los servicios bancarios. Es de resaltarse que la mediana del ítem «satisfacción de expectativas» alcanzó el nivel de excelencia. Estos resultados coinciden con los de Triadó, Aparicio y Rimbau (1999) y con los de Ferraces, Andrade y Arce (2000), no así con los encontrados por Sánchez (2005), Calabuig et al. (2008), Medina, Medina y Vigueras (2011) y la Universidad de Almería (2015), donde las mujeres otorgan en mayor o menor medida calificaciones más altas que los hombres en cuanto a la percepción de calidad de diversos servicios.

En lo que concierne a la valoración de los servicios bancarios por ocupación, los resultados que arroja la prueba de Krustal-Wallis indican que en las dimensiones «seguridad» y «empatía» se aceptan la hipótesis de igualdad de distribuciones en cada grupo (valores p iguales a 0.595 y 0.066, respectivamente). En contraste, las valoraciones de «fiabilidad», «capacidad de respuesta», «elementos tangibles», «valoración general» y «satisfacción de expectativas» dependen de la ocupación (valores de p iguales a 0.009, 0.000, 0.037, 0.045 y 0.013, respectivamente). La discrepancia en distribuciones se debe principalmente a los grupos «profesionista» y «ama de casa», ya que mientras los profesionistas conformaron el segmento de la población cuyas medianas de las calificaciones fueron sistemáticamente inferiores a las generales, las medianas correspondientes a las valoraciones de las amas de casa fueron de 10 (fig. 5). Tales resultados guardan correspondencia con los de Ferraces et al. (2000), quienes, al evaluar la calidad del servicio de autobús, encuentran que los pensionistas encontraron un mayor grado de satisfacción que los estudiantes y profesionistas.

La variable escolaridad tuvo un comportamiento similar a la variable ocupación. Sin embargo, en este caso en las cinco dimensiones de la calidad, en «valoración general» y en «satisfacción de expectativas» se rechazó la hipótesis nula de igualdad de distribuciones (aplicando la prueba de Krustal-Wallis los valores de p fueron 0.048, 0.001, 0.041, 0.001, 0.006, 0.009 y 0.007, respectivamente). El rechazo de la hipótesis nula se debe principalmente a la discrepancia en valoración entre los ciudadanos con estudios universitarios y las categorías restantes, ya que son precisamente las personas con educación superior las que evalúan con mayor rigor (fig. 6). A conclusiones similares llega Sánchez (2005), cuyo estudio señala que a mayor grado de escolaridad existe menor percepción de calidad en la atención.

Figura 6 Gráficos cajas y ejes: dimensiones, valoración general y satisfacción de expectativas por escolaridad. A: Ninguna; B: Primaria; C: Secundaria; D: Preparatoria; E: Universidad; F: Posgrado.

Por otro lado, si se analiza la información por rangos de edad, la prueba de Krustal-Wallis para igualdad de distribuciones indicó que las mismas son diferentes en las dimensiones «fiabilidad», «capacidad de respuesta», «empatía» y en las dos variables adicionales, «valoración general» y «satisfacción de expectativas» (valores de p iguales a 0.037, 0.001, 0.027, 0.049 y 0.007, respectivamente). Como se aprecia en la figura 7, la población de 55 a 75 o más años otorga sistemáticamente las puntuaciones más elevadas; simultáneamente, la de 25 a 49 años mostró mayor rigidez a la hora de evaluar los servicios. Estos resultados se asemejan a los encontrados en los estudios de Triadó et al. (1999), Ferraces et al. (2000), Medina et al. (2011) y de la Universidad de Almería (2015); en ellos, las personas de mayor edad otorgan calificaciones más altas que los jóvenes. Pero en el trabajo de Sánchez (2005), la edad no influyó en la percepción de calidad.

Figura 7 Gráficos de cajas y ejes: dimensiones, valoración general y satisfacción de expectativas por grupo quinquenal de edad. A: [10-14]; B: [15-19]; C: [20-24]; D: [25-29]; E: [30-34]; F: [35-39]; G: [40-44]; H: [45-49]; I: [50-54]; J: [55-59]; K: [60-64]; L: [65-69]; M: [70-74]; N: 75 y más años.

Conclusiones

Esta investigación alcanzó su objetivo general, el cual era conocer la percepción de los clientes con relación a la calidad de los servicios ofrecidos por los principales bancos ubicados en el Istmo de Tehuantepec, particularmente en la zona correspondiente a Oaxaca. Asimismo, la hipótesis de trabajo, que indicaba que tal percepción era positiva a nivel general y por ciudad, se confirmó. Pero además de que esta hipótesis se aprobó, los resultados indican que el nivel de satisfacción con los servicios prestados, con base a una escala del 0 al 10, es elevado, ya que la valoración es ligeramente superior al 9. Por banco, como ya antes fue comentado, Banamex obtuvo una calificación de 9.2 y Bancomer, de 8.9.

El análisis comparativo indica que Bancomer deberá hacer esfuerzos adicionales para incrementar el nivel de calidad ofrecido en sus sistemas de atención al público, ya que dos de sus sucursales (Juchitán y Salina Cruz) no alcanzaron el 9 de calificación. A nivel ciudad, también es necesario que en Juchitán, un municipio rico en fiestas y tradiciones propias de la cultura zapoteca, Banamex y Bancomer eleven los parámetros de atención en sus oficinas, ya que ambas están por debajo del promedio de la región. Con base en lo señalado por Robbins (1994), es muy probable que en esta ciudad la cultura regional esté ejerciendo una mayor influencia que la cultura corporativa de ambos bancos. Asimismo, y de acuerdo a Serrano y Segado (2015), es natural que se presenten diferencias en la medición de la percepción de la calidad en contextos similares, por lo que es vital diseñar, tal como se hizo en este trabajo, modelos para exigencias de investigación específicas.

Respecto a las dimensiones de calidad que incorpora el modelo SERVPERF, es natural que en correspondencia con lo comentado antes, en cuatro de cinco Banamex presente un mejor desempeño que Bancomer, aunque ambas organizaciones se ubican en niveles más que aceptables. Los clientes aprecian instalaciones físicas de primer nivel, por lo que el atributo elementos tangibles recibe en ambos bancos calificaciones de 10; muy cerca de esa valoración están las dimensiones de seguridad y empatía. Por lo tanto, este trabajo detecta un área de oportunidad para la mejora tanto en fiabilidad como, particularmente, en capacidad de respuesta, es decir, los usuarios esperan que se les atienda de manera más rápida sin perder precisión en el servicio.

Sin embargo, las dos preguntas especiales del cuestionario aplicado muestran que la valoración general del servicio y la satisfacción de expectativas, en el caso de Banamex, es de 10, y de un poco arriba de 9 para Bancomer, parámetros que se pueden considerar como de excelencia. Cabe señalar que el estudio de estas dimensiones a nivel sucursal muestra resultados similares que el presentado arriba con relación al comportamiento de satisfacción total por sucursal. En un primer momento se podría pensar que el hecho de que en lo general los clientes otorgan sistemáticamente calificaciones altas en los servicios de las organizaciones evaluadas obedece a que sus expectativas son bajas.

De acuerdo a lo anterior, Calabuig et al. (2008) identifican la existencia de diferencias estadísticamente significativas para cada país en cuanto a las expectativas que determinan los atributos de calidad de los servicios. Los mismos autores citan el trabajo de Kim y Kim (1995), quienes han encontrado diferencias relevantes respecto a las expectativas de calidad del servicio en función del género, edad, motivos de consumo y tipo de organización. En tal sentido, esta investigación corrobora que, de acuerdo a las variables socioeconómicas consideradas, se presentan diferencias significativas de acuerdo a ocupación, escolaridad y edad de los encuestados. En lo que corresponde a la escolaridad, los que tienen estudios universitarios resultaron ligeramente más exigentes, lo mismo que los profesionistas; finalmente, se observó que las personas de 55 o más años calificaron con menos rigor los servicios que el resto de la población.

Además de que estos hallazgos coinciden, como ya se notó, con otros estudios, lo anterior tiene sentido, ya que de antemano se podría esperar que la población profesionista, en función de sus experiencias y responsabilidades propias de su ocupación, tiene una expectativa de servicio mayor. Una situación similar se presenta con el segmento poblacional que cuenta con estudios universitarios, ya que a mayor preparación se comprendería que la expectativa crece. Asimismo, se entiende que el grupo de población con mayor edad, que incluye una gran porción de jubilados, se vuelve menos exigente ante dimensiones como, por ejemplo, la capacidad de respuesta.

Otra variable explicativa respecto a la alta valoración de los servicios estudiados tiene que ver con las dimensiones de seguridad y empatía, las que incluyen aspectos como amabilidad, profesionalidad y lenguaje usado por el prestador del servicio. Sobre este aspecto, Aparecida, Lopes y Oliveira (2015) indican que las actitudes, el comportamiento y la pericia de los prestadores del servicio afectan la calidad de interacción y que esta influye en gran medida en la calidad del servicio, mientras que Castellano y González (2010) agregan que la percepción de la calidad del servicio está en función del trato recibido. Asimismo, Triadó et al. (1999) apuntan que el factor más importante en la prestación de servicios lo representan los recursos humanos, mientras que, de manera complementaria, en los estudios de Calabuig et al. (2008), Cevallos (2011) y Medina et al. (2011) el personal resulta muy bien valorado, particularmente en lo correspondiente a amabilidad. Esta misma situación se replica en este estudio de caso donde, además, las características del contexto promueven una interacción muy cercana, casi familiar, entre clientes y prestadores de servicio.

Lo que queda claro después de haber realizado esta investigación es que existe una necesidad absoluta de evaluar permanentemente la calidad de los servicios más relevantes prestados por organizaciones públicas y privadas en la región del Istmo de Tehuantepec. Independientemente de que esto representa una actividad académica de primer orden, al abrir una línea de investigación novedosa y sugerente, al establecer los canales de comunicación y retroalimentación correspondientes se estará coadyuvando en generar una verdadera filosofía de calidad y mejora en la gestión pública y empresarial de la región.

La economía de mercado que define la época actual exige a las empresas, sin importar el sector en el que participen, operar con criterios apegados a la eficiencia, la calidad, la competitividad y la innovación, emanados de la idea de aldea global. Al respecto, conviene recordar que, de acuerdo al Instituto Mexicano para la Competitividad (IMCO, 2012), Oaxaca es la entidad menos competitiva del país (cuya valoración incluye, dentro del rubro de innovación de los sectores económicos, el crecimiento del PIB de servicios) y que, según el Banco Mundial (2014), este estado ocupa la posición 24 a nivel nacional en cuanto a la facilidad de emprender negocios. Por consiguiente, resulta clara la procedencia de continuar emprendiendo este tipo de trabajos.