nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

La crisis iniciada en agosto de 2007 en el sector inmobiliario de Estados Unidos a causa del impago de las hipotecas subprime apenas tardó unos meses en extenderse al conjunto de la economía, no solo de este país, sino también del resto del mundo. México, vinculado directamente al aparato productivo y comercial estadounidense a través del Tratado de Libre Comercio de América del Norte (TLCAN), comenzó a padecer de manera casi inmediata las consecuencias de la ralentización y posterior recesión del líder mundial. A partir del tercer trimestre de 2008, el producto interno bruto (PIB) de México encadenó más de un año de pérdidas, solo recuperando la senda del crecimiento al inicio de 2010 (CEFP, 2012).

El impacto de esta crisis no fue homogéneo en el país. Las regiones con mayores vínculos comerciales y financieros con Estados Unidos padecieron las consecuencias del decaimiento económico de maneras y con intensidades distintas a las de aquellas otras regiones menos ligadas a las actividades estadounidenses. El propósito de esta investigación es analizar algunas de esas diferencias; en concreto, aquellas que se dieron en el mercado laboral, tanto en términos de cantidad como de calidad de los puestos de trabajo afectados por la crisis, lo que se relaciona con el distinto desenvolvimiento de los sectores y ramas de actividad en cada región.

A partir de los diferentes patrones y niveles de desarrollo regionales, se tienen distintos grados y formas de inserción en las dinámicas globales (Peláez y López, 2013). De esta situación cabe esperar que las regiones más dinámicas estén más ligadas a la economía global y se vean afectadas de forma más intensa por los ciclos propios del sistema capitalista. En términos de cantidad de empleos, las regiones más vinculadas a Estados Unidos deberían experimentar mayores pérdidas de puestos de trabajo durante las recesiones que las regiones excluidas del proceso de globalización neoliberal. Pero no solo eso, entre las hipótesis de esta investigación también se contempla la posibilidad de que las regiones menos ligadas a la economía global incluso generen empleo durante las recesiones. La pérdida de puestos de trabajo en las regiones más dinámicas provocaría la reducción de remesas y el retorno de emigrantes, al tiempo que las condiciones de pobreza y marginación obligarían a parte de los inactivos a incorporarse a la actividad laboral, principalmente en el sector informal, ante el descenso de los ingresos. Por ello, es relevante analizar, no solo los efectos de la crisis sobre la cantidad, sino también sobre la calidad de los puestos de trabajo. Asimismo, cabe esperar que los sectores de actividad más vinculados a las dinámicas globales se vean más afectados que aquellos caracterizados por nexos locales, advirtiéndose diferencias entre regiones.

En esta investigación, se entiende que la cantidad y la calidad de los empleos son características interrelacionadas y que, ante una situación de crisis generalizada, los ajustes pueden resultar en combinaciones distintas por sector de actividad y región, ya que ni los primeros, ni las segundas, se articulan de igual forma a las dinámicas de la economía global. Por ello es relevante estudiar la evolución de estas dimensiones en conjunto, bajo un mismo marco analítico. La amplitud de los aspectos a revisar frente a las escasas páginas que puede contener el artículo hacen que, en la búsqueda de una mayor claridad expositiva, se opte por reducir el espacio analizado a 2 regiones, aquellas que ofrecen mayor contraste. Como región altamente conectada a la economía estadounidense se define la formada por las 6 entidades de la frontera norte: Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas. En el otro extremo, como región caracterizada por la exclusión de la mayor parte de los procesos globales, se eligen las entidades de Guerrero, Oaxaca y Chiapas.

Con el fin de comprender las reacciones desiguales que se espera encontrar en los mercados laborales del norte y del sur del país en respuesta a la crisis de 2008-2009, en los 2 siguientes apartados se revisa la relación creciente entre las economías de México y Estados Unidos, advirtiendo la existencia de diferencias regionales que se justifican a partir de sus distintos grados de desarrollo y de integración al proceso de globalización. En el cuarto apartado se describe el método y los datos utilizados para efectuar el análisis. En el quinto se comentan los resultados obtenidos. Finalmente, un apartado de conclusiones revisa y entrelaza los hallazgos más relevantes de esta investigación.

La transmisión a México de la crisis económica global

Los ciclos económicos y las crisis asociadas a ellos han sido una realidad incuestionable desde antiguo, aunque los economistas clásicos no les prestaran atención al centrarse en el estudio de las tendencias de largo plazo. En la heterodoxia, sin embargo, es posible encontrar testimonios al respecto. Así, por ejemplo, Engels (1880) menciona que "desde 1825, año en que estalla la primera crisis general, no pasan 10 años seguidos sin que todo el mundo industrial y comercial, la producción y el intercambio de todos los pueblos civilizados y de su séquito de países más o menos bárbaros se salga de quicio". A las 5 crisis que Engels identifica entre 1825 y 1880, Mitchell (1923) añade otras 10 en el periodo 1810-1920. A estas se suman la Gran Depresión y todas las habidas desde entonces hasta la actualidad.

La más reciente es la que tuvo origen en el sistema crediticio de Estados Unidos en el verano de 2007, con incidencia en la economía real. En aquel entonces las primeras declaraciones del gobierno mexicano tendieron a minimizar la importancia de las posibles repercusiones en el país. Se argumentó que, en los últimos años, el dinamismo de la economía nacional, así como el de otras naciones latinoamericanas, había permitido desacoplarla de la estadounidense, y que la solidez de la macroeconomía mexicana había blindado al país de todo impacto adverso (Moreno-Brid, 2009). Pareció ignorarse que, desde la apertura comercial iniciada en la década de los ochenta y culminada en los noventa con la firma del TLCAN, el 80% de las exportaciones nacionales tiene a Estados Unidos como destino; que alrededor del 60% de la inversión extranjera directa proviene de ese país; o que casi la totalidad de los mexicanos que labora en el extranjero radica al norte del Río Bravo. A pesar de que México tiene firmados tratados comerciales con más de 40 países, su comercio exterior, emigrantes y fuentes de financiación se concentran en Estados Unidos, de modo que el destino de este país marca una pauta de la que es difícil escapar. Las variaciones en la demanda agregada de Estados Unidos afectan a las exportaciones mexicanas. Las dificultades del mercado de capitales limitan la inversión. El desempleo en Estados Unidos dificulta la emigración, reduce los envíos de remesas e incrementa el retorno de población en edad de trabajar, que busca empleo en los mercados laborales mexicanos, ya saturados.

Al contrario del argumento oficial, varias investigaciones mostraban que desde la entrada en vigor del TLCAN, y especialmente después de que México superara la crisis de 1995, los ciclos de ambas economías se encontraban altamente relacionados. No era posible concebir una crisis en Estados Unidos que no afectara a México. Retomando el planteamiento de Frankel y Rose (1998), para quienes los países con mayores nexos comerciales tienden a presentar un mayor grado de correlación en sus ciclos económicos, Cuevas, Messmacher y Werner (2003) detectaban un incremento del grado de sincronización de las economías de México y Estados Unidos con el inicio del TLCAN.

En este sentido, Torres y Vela (2003) explican que las fluctuaciones en el sector industrial de Estados Unidos afectan a la demanda de exportaciones de México, influyendo en el ciclo mexicano. Para estos autores, el principal canal de interrelación de los ciclos de ambos países es el intercambio comercial, específicamente el comercio de manufacturas. Castillo, Díaz-Bautista y Fragoso (2004) también encuentran que la sincronía de los ciclos se debe en buena medida al comportamiento semejante de las industrias manufactureras de ambos lados de la frontera. Lo mismo que Mejía, Gutiérrez y Farías (2006), para quienes la demanda de importaciones es el mecanismo de transmisión fundamental, siendo el incremento del comercio intra-industria el que ha provocado una mayor sincronización de los ciclos a partir del TLCAN. Otros autores, como Herrera (2004), Chiquiar y Ramos-Francia (2005) o Delajara (2012), describen resultados semejantes.

Creer que la crisis de Estados Unidos no iba a afectar a México era, como mínimo, fruto de un razonamiento ingenuo, elaborado sin considerar los mecanismos fundamentales que conectan las distintas economías nacionales en un mundo globalizado como el actual. El caso fue que, a mediados de 2009, la tasa de variación anual del PIB de Estados Unidos alcanzó un mínimo de −5%, mientras que en México llegó a −8.3% (CEFP, 2012). Entre las vías de transmisión que en su momento se ignoraron y que permiten que la evolución de las series de PIB sea semejante en ambos países, destaca la interrelación comercial (Torres y Vela, 2003; Mejía et al., 2006), pero también los flujos de capitales y los vínculos financieros (López-Herrera, Ortiz y Cabello, 2008 y López-Herrera, Ortiz y Cabello, 2009), así como las remesas enviadas por los trabajadores mexicanos que laboran al otro lado de la frontera (López, Sovilla y García, 2011).

En el caso concreto de la crisis más reciente, todos estos elementos intervinieron en el contagio. La vía más directa, y por la que todo empezó, fue, obviamente, la de los mercados financieros. No obstante, la posterior caída del comercio exterior tuvo un impacto mayor, convirtiéndose en el principal mecanismo de transmisión de la onda cíclica. Al contraerse la actividad económica de Estados Unidos, las importaciones de este país se redujeron, afectando a los sectores que en México se dedican a la exportación (Osuna y Lara, 2009; Fullerton, Walke, Barraza y Ronquillo, 2013; Mendoza, 2013). En este sentido, cabe destacar que la mayor parte de la industria y de la agricultura destinada al mercado exterior se sitúa en el norte y en el centro de la Federación, de modo que estas regiones se vieron seriamente afectadas por la reducción del volumen de exportaciones. Las entidades del sur, excluidas de los flujos de comercio e inversión internacional, que participan en el proceso de globalización casi únicamente como reserva de mano de obra barata y de baja cualificación, se vieron afectadas por la crisis, no tanto a través de los flujos de comercio y capitales, sino más por la reducción de las remesas y el retorno de emigrantes. Estas diferencias en la relación que las entidades federativas de México mantienen con los mercados de Estados Unidos se estudian en el siguiente apartado, para luego explicar en detalle los efectos diferenciales de la crisis en los mercados de trabajo de las regiones norte y sur del país.

Diferentes interacciones de las regiones de México con Estados Unidos en el marco de la globalización

Martínez González-Tablas (2003) concibe la globalización económica como la tendencia a la mundialización del sistema económico capitalista, a la utilización del espacio mundial por sus componentes y relaciones, ascendiendo esa dimensión en el funcionamiento y la reproducción de cada uno de ellos, de sus interrelaciones y del sistema económico capitalista como totalidad. La globalización, por tanto, no constituye una dimensión aislada, sino relacionada con otras, en las que influye y por las cuales está determinada.

Algunos autores señalan que, en la actualidad, se vive una ruptura (Caputo, 1999; Martínez González-Tablas, 2003; Guillén, 2007; Robinson, 2007) o emergencia sistémica (Boisier, 2003), haciendo referencia a la naturaleza revolucionaria de los cambios o a modificaciones cualitativas. Otros, como Krugman (2004), cuestionan este planteamiento, considerando que es una presunción que a finales del siglo XX se haya inventado la economía global. Desde una posición intermedia, Guillén (2007) defiende que, si bien pueden considerarse otras oleadas globalizadoras previas, la actual tiene rasgos específicos que la diferencian cualitativamente de las anteriores. Estos rasgos tienen su origen en la revolución tecnológica que ha dotado de movilidad al capital productivo y ha mejorado los transportes y las comunicaciones permitiendo la fragmentación y la deslocalización de los procesos de fabricación, al tiempo que la dirección y el control de los mismos se centralizaban. Debido a ello, los países desarrollados y algunos periféricos que son funcionales al desarrollo del comercio intra-firma e intra-industria, o que poseen recursos naturales estratégicos, los que Wallerstein (1996,1998), Arrighi (1999) y Martínez Peinado (2001) denominan "semiperiferia", han tenido una participación preponderante en esta dinámica. Lo contrario ha ocurrido con los países y regiones menos desarrollados.

En el modelo anterior a la globalización (aquel que Prebisch llamó "centro-periferia"), dentro de la división internacional del trabajo, a los países subdesarrollados les correspondía el papel de abastecedores de materias primas y a los industrializados el de abastecedores de productos manufacturados. Ahora la situación ha sufrido algunas modificaciones. Con la fragmentación del proceso productivo y la globalización por la vía neoliberal no interesan todos los países, ni siquiera todas las regiones de estos. Interesan los países desarrollados, con mercados más dinámicos, y aquellos de la periferia que encajan en la fábrica mundial, ya sea por tener acceso a un mercado ampliado, por su proximidad geográfica a los centros de decisión (por ejemplo, México en el TLCAN), por tener un recurso estratégico para el modelo tecnológico actual (petróleo) o por poseer mano de obra barata, disciplinada y calificada y un mercado interno potencialmente grande (como China e India). Es decir, forman parte de la fábrica mundial los países industrializados y los que encajan en la subfacturación internacional (maquila o producción fragmentada) que, en ese caso, interesan más como productores que como consumidores.

Los demás países, así como ciertas regiones dentro de países incluidos, como el sur de México o el oeste de China, han tendido a quedar excluidos de este proceso. Estos territorios no interesan ni como zonas de expansión del capital (en la modalidad de inversión extranjera directa), ni como zonas de expansión de los mercados dado el mínimo poder adquisitivo de su población. No obstante, se han incorporado a los mecanismos globales por otras vías: como proveedores de mano de obra que funge a modo de ejército industrial de reserva mundial, mediante la venta de algunos productos primarios en el mercado global y, marginalmente, a través de los establecimientos abiertos por las principales cadenas de comercialización internacionales en ciertos núcleos urbanos estratégicos; pero sin participar de los flujos de comercio e inversión que se dan en las regiones industrializadas y en las llamadas emergentes. A grandes rasgos, la periferia de la periferia, los países y regiones más pobres, no han interesado ni como productores ni como consumidores.

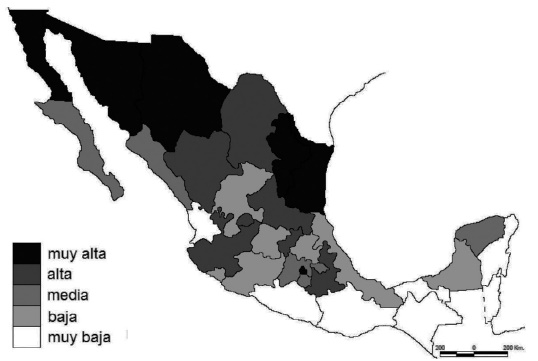

En el caso concreto de México, existen regiones productivas y económicamente dinámicas, integradas a la fábrica mundial, y regiones excluidas de los flujos comerciales y de capitales, apenas conectadas por los emigrantes y la recepción de remesas. Como se observa en la Figura 1, las entidades federativas localizadas en la mitad norte del país, especialmente en la frontera norte, son las que tienden a presentar un mayor volumen de exportaciones per cápita. Baja California, seguida por Chihuahua, Tamaulipas y el Distrito Federal, son las únicas entidades que en 2004, antes de la crisis, exportaban por valor superior a los 6,000 dólares por habitante. Las entidades del sur, pese a compartir frontera con Guatemala, como Chiapas y Tabasco, o Belice, como es el caso de Quintana Roo, se situaban en el quintil más bajo de la clasificación. Oaxaca y Chiapas apenas exportaban 22 dólares por habitante; Tabasco, 29; Nayarit, 52, y Guerrero, 62. El hecho de tener frontera internacional, o de estar próximo a ella, no es tan relevante como que esta sea con EE. UU.

Fuente: Elaboración propia con datos de Negocios (2005) y CONAPO (2012).

Figura 1 Exportación internacional per cápita (2004).

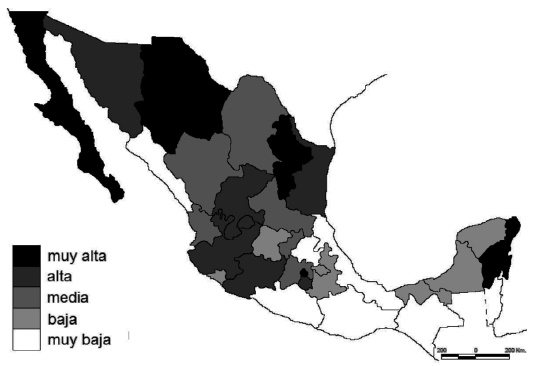

A la localización geográfica se suma otra serie de factores que han favorecido la integración del norte en la dinámica global de crecimiento económico a medio y largo plazo, al tiempo que el sur permanecía excluido y estancado. Uno de estos factores es el desarrollo de un tejido industrial acompañado de una agricultura competitiva destinada a la exportación. Al finalizar el Programa de Braceros (1942-1964), cuando los trabajadores agrícolas mexicanos perdieron la posibilidad de laborar estacionalmente de manera legal en los campos estadounidenses, el gobierno mexicano dio inicio al Programa de Industrialización Nacional de la Frontera con la intención de crear empleo, ayudar al desarrollo de la infraestructura de la frontera norte y proporcionar una forma de transferir tecnología al país. Con el transcurso de los años, la capacidad adquirida para producir manufacturas permitió que el norte y el centro del país se integraran en la fábrica mundial. Los estados del sur, con un sector industrial más débil, en muchos casos artesanal, ubicados lejos de los mercados, mal comunicados, con una mano de obra poco cualificada y acceso mínimo a los flujos de capital (Fig. 2), solo han podido insertarse a través de la "exportación" de fuerza de trabajo, ya que ni siquiera su agricultura, en muchos casos de subsistencia, alcanza rendimientos competitivos1.

Fuente: Elaboración propia con datos de SE (2012) y CONAPO (2012).

Figura 2 Inversión extranjera directa per cápita (2005-2007).

Además de la comercialización de productos, otra vía por la cual la economía mexicana se relaciona con el exterior y se expone al contagio de las crisis internacionales son los flujos de capitales. Como se observa en la Figura 2, la inversión extranjera directa (IED) se concentra en el norte y en el centro del país. Del sur, antes de la crisis, solo Quintana Roo recibía un volumen relevante. En conjunto, la inversión extranjera que llegó a Guerrero, Oaxaca y Chiapas apenas representaba el 0.08% del total registrado durante el periodo 2005-2007, que en su mayor parte tuvo como destino el Distrito Federal (24.24% de la IED per cápita), Baja California Sur (14.98%), Nuevo León (13.56%) y, a mayor distancia, Chihuahua (7.17%). Guerrero, Chiapas y Oaxaca, junto con Hidalgo, fueron las entidades de la Federación a las que llegó una menor cantidad de IED por habitante.

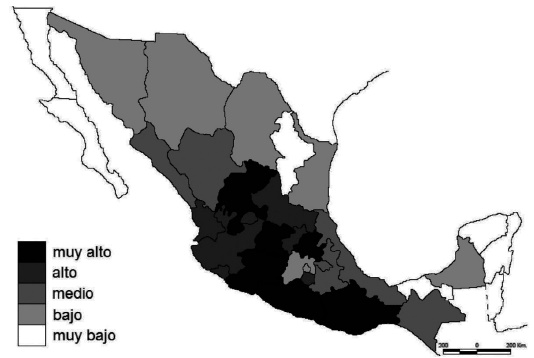

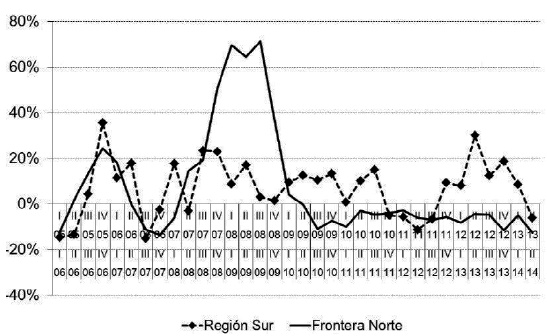

Un tercer mecanismo que facilita la trasmisión de las ondas cíclicas de unas economías a otras está formado por las migraciones laborales y el envío de remesas. La Figura 3 permite apreciar que, al contrario de lo observado en el comercio y los flujos de capital, una contracción del flujo de remesas afectaría en mayor medida a las economías del sur del país, donde estos ingresos son más relevantes. Durante el año 2006, antes de iniciarse la crisis, las entidades del sur ya se encontraban entre las que recibían un mayor volumen de remesas per cápita. Guerrero, con 462 dólares por habitante, era la cuarta entidad del país que más remesas recibía, solo superada por Michoacán (625 USD), Zacatecas (483 USD) y Guanajuato (465 USD). Oaxaca, con 383 USD per cápita, se situaba en sexta posición. Chiapas (216 USD) alcanzaba el puesto 18, duplicando las cantidades recibidas por las entidades de la frontera norte, que oscilaban entre los 80 USD de Nuevo León y los 161 de Tamaulipas.

Fuente: Elaboración propia con datos de Banxico (2012) y CONAPO (2012).

Figura 3 Ingreso por remesas familiares per cápita (2006).

Los estados del sur, que no se han integrado a los flujos de comercio exterior (Fig. 1) ni han atraído capitales (Fig. 2) en la misma medida que los del centro y norte del país, se han incorporado a las dinámicas globales a través la migración internacional, especialmente a partir de la segunda mitad de la década de los noventa, obteniendo remesas a cambio de mano de obra de baja cualificación. En pocos años, la emigración desde el sur, con larga tradición en otros estados del interior de México, se constituyó en una especie de éxodo hacia Estados Unidos. La debilidad del mercado de trabajo, no estructurado y con escaso desarrollo del capitalismo, característico de las entidades del sur, sometido a las nuevas dinámicas del TLCAN y de la globalización por la vía neoliberal, no fue capaz de generar los suficientes empleos de calidad como para satisfacer las demandas de la población. Por el contrario, llevó a la desvalorización del trabajo y a la reducción de los salarios reales, lo que, unido a los desastres naturales, al severo deterioro de los términos de intercambio de los productos agrícolas tradicionales (maíz y café) y a la expansión económica de Estados Unidos, explica el volumen sin precedentes de los flujos migratorios de salida registrados durante la primera década del siglo XXI (Nájera y López, 2009).

Mientras en el norte se daba un proceso de proletarización, el sur acumulaba un enorme número de trabajadores precarios, autoempleados, no asalariados y sin acceso a seguridad social. Así, por ejemplo, las tasas de trabajo asalariado del cuarto trimestre de 2006, antes del inicio de la crisis, eran prácticamente el doble en los estados del norte que en los del sur del país. Oaxaca (36.04%), Chiapas (40.05%) y Guerrero (40.21%) presentaban los porcentajes de trabajadores asalariados más bajos, alejados incluso del siguiente estado en la clasificación, Michoacán (48.96%), y muy por debajo de las entidades con mayor tasa de asalariados: Nuevo León (73.96%), Aguascalientes (72.58%) y Coahuila (72.52%). La comparación de otras variables referentes a la calidad de los puestos de trabajo, como el porcentaje de asegurados en el Instituto Mexicano del Seguro Social (IMSS) o de trabajadores que cobran menos de 2 salarios mínimos, arroja resultados semejantes.

Técnicas de análisis y fuentes de datos

Con el fin de analizar cómo estas diferencias estructurales afectan a la incidencia de las crisis en los mercados laborales, se procede a comparar lo ocurrido en 2 regiones extremas del país: el norte y el sur. Tomando la regionalización de Bassols (1967,1998), que atiende a la claridad sobre el problema histórico a estudiar más que al determinismo geográfico de las agrupaciones, el "sur" queda integrado por los estados de Chiapas, Oaxaca y Guerrero. Esta región no se opone a los planteamientos presentados en páginas anteriores al analizar las variables económicas relevantes ni tampoco a la clasificación de Carrillo (1973, p. 79), quien define las regiones como "espacios geoeconómicos integrados por uno o más estados contiguos, cuya homogeneidad o similitud interna (económica, social y natural) sea mayor entre sí que la observada con cualquier otro estado colindante" y, si bien segrega al país en 10 regiones socioeconómicas, también agrupa a los estados de Chiapas, Oaxaca y Guerrero en la región "Pacífico Sur".

Respecto a la contraparte para la comparación, se elige a las 6 entidades federativas que comparten frontera con los Estados Unidos de América: Baja California, Sonora, Chihuahua, Coahuila, Nuevo León y Tamaulipas. Como se ha visto en el análisis previo, la proximidad geográfica a Estados Unidos es un factor importante que ha facilitado la integración de estas entidades al sistema global, del que se han beneficiado durante las etapas expansivas, pero del que han podido salir más perjudicadas en las recesivas. Por ello, la frontera norte se considera como una región relevante para establecer comparaciones con el sur, donde la exclusión, más que la integración, ha sido la característica dominante durante las décadas más recientes.

De lo explicado anteriormente cabe esperar que cuanto más vinculada esté la economía de una región con la estadounidense, mayor será el impacto de las recesiones. La ventaja de recurrir a la información del mercado de trabajo, en vez de al PIB, es que esta permite analizar no solo la cantidad de puestos de trabajo perdidos por la crisis, sino también los sectores de actividad y el efecto en la calidad de los empleos.

Para cuantificar las diferencias entre las entidades del norte y del sur del país en términos de la incidencia de la crisis económica en sus mercados laborales, en primer lugar, se compara la evolución de los indicadores referidos a la cantidad de empleo; posteriormente se comprueba qué sectores y ramas de actividad de la economía se vieron más afectados por la crisis en cada región, para finalizar estudiando la calidad de los empleos creados o destruidos en cada área geográfica. Las variables específicas que se analizan son las tasas de participación, empleo, ocupación y desocupación; los números de trabajadores en los sectores primario, secundario y terciario, en la industria manufacturera, en la industria extractiva y de la electricidad y en la construcción; y para la calidad de los puestos de trabajo: la tasa de condiciones críticas de ocupación (TCCO)2 y el número de trabajadores asegurados en el IMSS. Toda la información procede de la Encuesta Nacional de Ocupación y Empleo (ENOE, 2014), salvo los datos de asegurados en el IMSS, que corresponden a la Secretaría del Trabajo y Previsión Social (STPS, 2014).

En cualquiera de los casos, la periodicidad de los datos es trimestral, comprendiendo desde el primer trimestre de 2005 al segundo de 2014. De esta forma, cada serie está compuesta por 38 observaciones para cada región: norte y sur. Estas series se modelan mediante la técnica ARIMA, lo que permite advertir las diferencias regionales al comparar las especificaciones, valores, signos y significatividad de los coeficientes de cada par de modelos.

Con el fin de valorar el impacto de la crisis, se incluye una variable dicotómica en los modelos que toma el valor 1 para los trimestres tercero y cuarto de 2008 y primero y segundo de 2009, y el valor 0 en cualquier otro caso. La significatividad estadística de esta variable indicará que la crisis económica tuvo un impacto de tipo impulso en la variable y en la región en cuestión, al tiempo que el signo del coeficiente estimado mostrará el sentido de ese impulso: positivo o negativo3.

La especificación genérica de los modelos a estimar es, por tanto:

donde dt representa a la variable dicotómica, ϕp son los p parámetros de la parte autorregresiva del modelo, θq son los q parámetros de la parte media móvil y zt es una variable estacionaria. Con el fin de verificar si las variables a analizar son estacionarias, se realizan las pruebas de Dickey-Fuller aumentada y de Phillips-Perron, así como la revisión gráfica de la series, encontrando en algunos casos la necesidad de aplicar primeras diferencias (Δ1) para conseguir su estacionariedad en media. Al tratarse de datos trimestrales del mercado de trabajo, se advierte una fuerte estacionalidad, por lo que también se aplican diferencias con retardo igual a 4 (Δ41). Con ello se consiguen series estacionarias a las cuales se pueden ajustar modelos ARMA siguiendo la metodología descrita por Box y Jenkins (1970).

Resultados

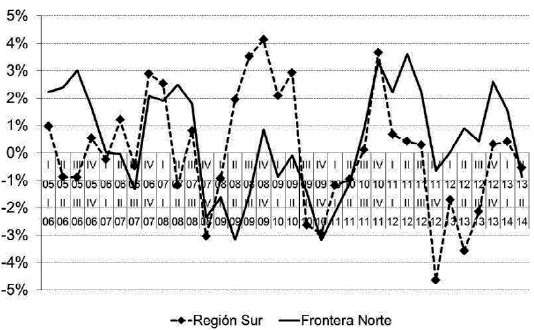

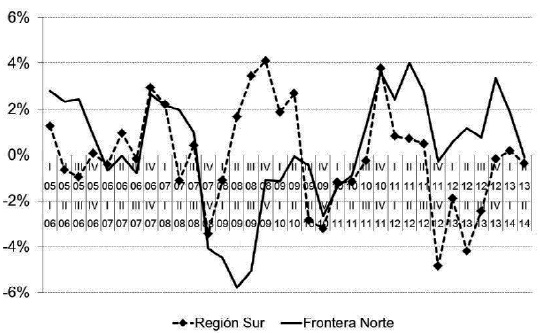

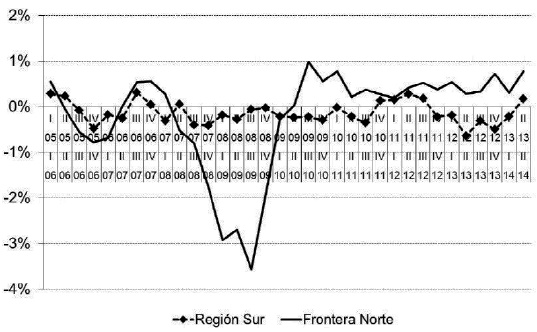

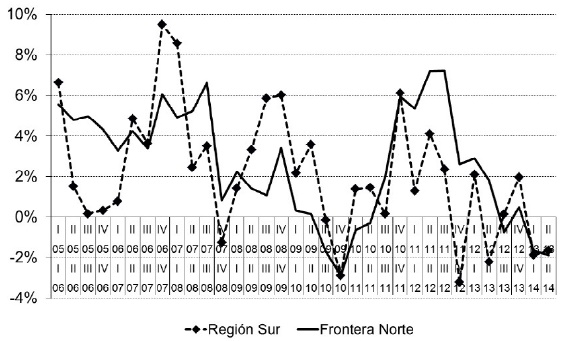

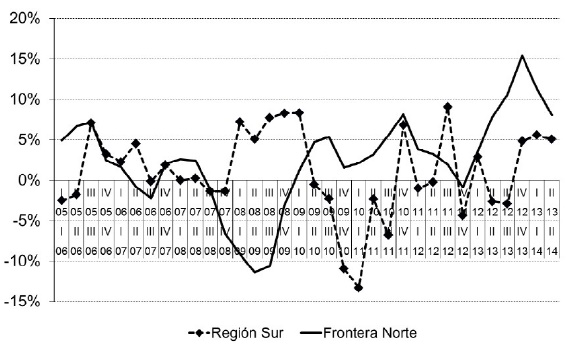

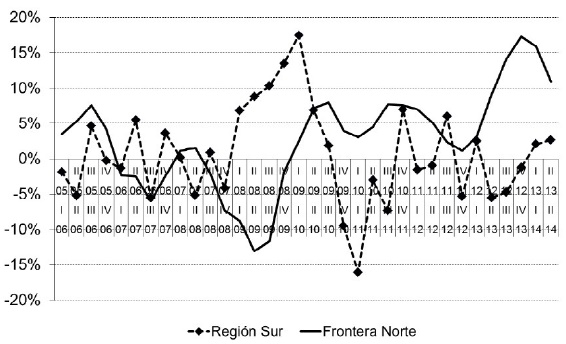

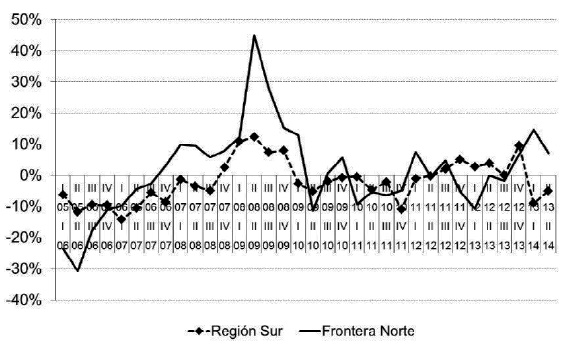

Las Figuras 4-7 ilustran la diferente reacción que los mercados de trabajo del norte y del sur del país tuvieron ante la crisis, especialmente a partir del último trimestre de 2008. Como se observa, en el sur, tanto la tasa de participación como la tasa de empleo tendieron a aumentar, mientras que en el norte la dinámica de estos indicadores fue la contraria. El descenso en el número absoluto de ocupados que tuvo lugar desde el último trimestre de 2008 hasta el tercero de 2009 provocó una fuerte contracción de la tasa de ocupación (Fig. 6), con una elevación de la tasa de desocupación (Fig. 7), que incluso llevó a parte de la población en edad laboral a dejar de participar en el mercado de trabajo (Fig. 4).

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 4 Variación anual de la tasa de participación. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 5 Variación anual de la tasa de empleo. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 6 Variación anual de la tasa de ocupación. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 7 Variación anual de la tasa de desocupación. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

Las condiciones particulares de los mercados de trabajo del sur permitieron una reacción diferente ante la crisis. El predominio del sector informal llevó a que las tasas de ocupación y desocupación apenas se modificaran a pesar del aumento de la participación, que se tradujo en empleo. La crisis no destruyó, sino que creó puestos de trabajo. Este proceso se explica por el deterioro de las condiciones laborales de los trabajadores del sur que estaban empleados en otras entidades federativas (frontera norte, centro del país, Riviera Maya) más conectadas a las dinámicas globales, o directamente en Estados Unidos, que perdieron sus trabajos o vieron reducidos sus salarios y, en consecuencia, los ingresos que podían remitir a sus familias. El retorno de parte de los emigrantes, así como la incorporación a la población económicamente activa de familiares que antes permanecían al margen del mercado laboral, explica el aumento de la tasa de participación que tiene lugar en el sur durante el año 2009 y la primera mitad del 2010 (Fig. 4). Estos nuevos activos no tuvieron problemas para emplearse dadas las condiciones de los mercados laborales del sur, mucho menos estructurados que los del norte.

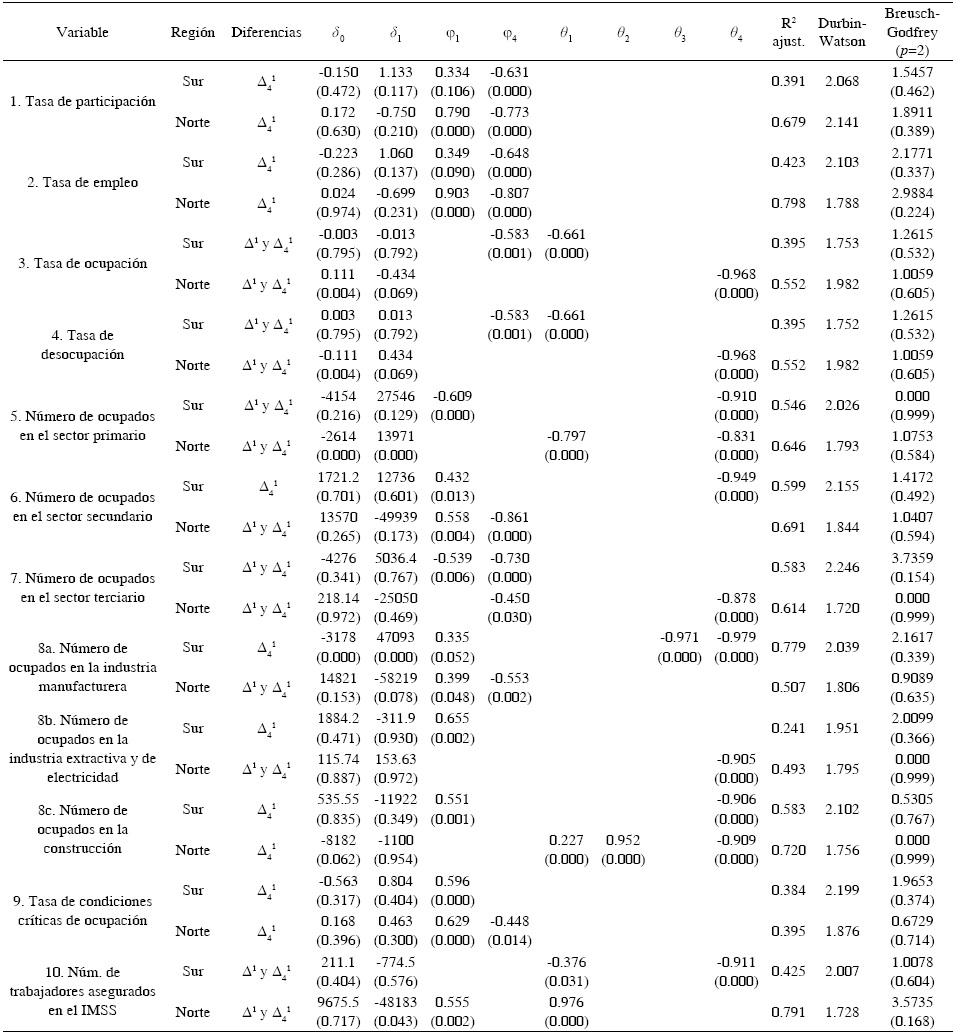

Las estimaciones de los modelos ARIMA (Tabla 1) confirman lo comentado a partir del análisis gráfico de las variaciones anuales. Las tasas de participación y de empleo aumentaron en el sur durante la crisis, mientras que se redujeron en el norte, como se desprende de los signos de los parámetros δ1 . Asimismo, se tiene que el efecto de la crisis en las tasas de ocupación y desocupación no fue significativo en el sur, mientras que en el norte afectó de manera negativa a la primera y positiva a la segunda. El fenómeno que destruyó empleo en las entidades más conectadas a las dinámicas globales contribuyó a su creación en las más desvinculadas, lo que se relaciona con la especialización productiva y con la calidad de los empleos generados y perdidos en cada región.

Tabla 1 Estimaciones de los modelos ARIMA.

Fuente: Elaboración propia con datos de ENOE (2014).

Notas: Entre paréntesis figuran los p-valores de cada parámetro estimado.

Por sectores, se observan reacciones distintas ante el declive generalizado de la actividad económica, con algunas diferencias destacables entre áreas geográficas. El empleo en el sector primario (Fig. 8), no obstante, presenta una evolución semejante tanto en el norte como en el sur del país. Es relevante que, durante la crisis, el número de trabajadores se elevara en este sector (δ1 > 0) que venía experimentando una reducción progresiva, lo que indica que la población de estas regiones habría encontrado en las actividades agropecuarias un refugio temporal ante el deterioro de las condiciones económicas y laborales.

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 8 Variación anual del número de ocupados en el sector primario. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

El empleo en el sector terciario (Fig. 9) también tuvo una evolución semejante en ambas regiones. El signo positivo del parámetro δ1 para el sur apenas contrasta con el negativo del norte dada la mínima significatividad de ambos. A partir de finales de 2007 siguieron creándose puestos de trabajo, aunque tal vez a un ritmo inferior al de fechas previas, especialmente en la frontera norte.

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 9 Variación anual del número de ocupados en el sector secundario. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

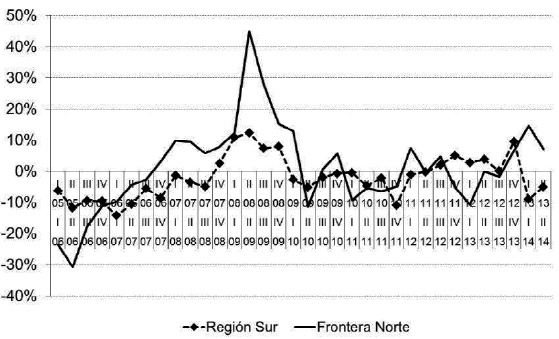

La diferencia fundamental entre las regiones objeto de estudio se encuentra en el sector secundario (Fig. 10), donde hubo una intensa reducción del número de trabajadores en el norte (δ1 = −49,939) al tiempo que aumentaban en el sur (δ1 = 12,736). En este caso, además, destaca el diferente grado de integración de las series: la región sur es integrada de orden cero, I(0), es decir, es estacionaria en media y no tiene tendencia a largo plazo, mientras que la serie de la frontera norte es I(1). En cada región, el comportamiento durante la crisis tendió a ser el contrario del característico de largo plazo.

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 10 Variación anual del número de ocupados en el sector terciario. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

De las 3 principales ramas de actividad que componen el sector secundario, la industria extractiva y de la electricidad apenas muestra diferencias entre el norte y el sur del país; en ninguno de los casos se registra una variación significativa por la crisis. En la construcción tampoco hay grandes diferencias. La industria manufacturera (Fig. 11) es la que concentra la mayor parte de la desigual respuesta ante la crisis. Mientras que en el sur se registra una expansión significativa del número de empleos (δ1 = 47,093), en el norte la característica es la destrucción (δ1 = −58,219).

Fuente: Elaboración propia con datos de ENOE (2014).

Figura 11 Variación anual del número de ocupados en la industria manufacturera. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

La industria manufacturera del norte, más estructurada e integrada en los flujos de comercio mundial, padeció la crisis intensamente. Como ejemplo, sirva el estudio realizado por Osuna y Lara (2009), según el cual un grupo de industrias maquiladoras de Sonora habría visto disminuir sus órdenes de producción en un 40% durante la crisis en 2008, con la consecuente pérdida de empleos que se materializó mediante la liquidación y la no realización de nuevos contratos para cubrir las plazas liberadas por la rotación de trabajadores. Al contrario, la industria manufacturera del sur absorbió parte de la población activa generando un buen número de puestos de trabajo. El carácter artesanal, no ligado a las dinámicas cíclicas de las manufacturas del norte, permitió esta expansión en el sur.

El efecto de la crisis en la calidad de los empleos se puede analizar a partir de la tasa de condiciones críticas de ocupación (TCCO) y del número de trabajadores asegurados en el IMSS. La TCCO (Fig 12) presenta incrementos en ambas regiones (δ1 > 0): en el norte, a causa del deterioro de las condiciones laborales, con reducción de los salarios o con plena expulsión de los trabajadores del mercado laboral; en el sur, la reacción de la TCCO durante la crisis indica que la creación de puestos de trabajo, advertida anteriormente, se habría concentrado en el sector informal.

Fuente: Elaboración propia con datos de ENOE (2014) y STPS (2014).

Figura 12 Variación anual de la tasa de condiciones críticas de ocupación. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

La dinámica del número de trabajadores asegurados en el IMSS (Fig. 13) confirma los comentarios precedentes. Antes de la crisis, el número de trabajadores asegurados venía creciendo de forma estable en ambas regiones. A partir del tercer trimestre de 2008, el número de asegurados comenzó a reducirse en el norte, sin que hubiera variaciones en el sur. En el norte, la crisis dio lugar a destrucción de empleos en el sector formal de la economía (δ1 = −48,183), sin apenas aumento en el sector informal. En el sur, no hubo destrucción de empleos en el sector formal, y el número de trabajadores asegurados por el IMSS continuó aumentando casi al mismo ritmo que en la etapa anterior a la crisis (δ1 = −774.5, no significativo). Sin embargo, la tasa de empleo (Fig. 5) experimentó una expansión más rápida, lo que indica un alza de los empleos en el sector informal. A pesar de que la crisis no implicó una reducción del número de empleos formales (a causa de la mínima conexión que esta región mantiene con el resto del mundo), la población buscó nuevos empleos, en este caso, en el sector informal. La pérdida de puestos de trabajo en los destinos de los emigrantes, junto al deterioro de sus condiciones laborales, habría provocado el retorno de trabajadores y la incorporación de familiares hasta entonces ociosos al mercado informal local, dadas las condiciones de bienestar mínimo vigentes en la región sur.

Fuente: Elaboración propia con datos de ENOE (2014) y STPS (2014).

Figura 13 Variación anual del número de trabajadores asegurados en el IMSS. Las variables están expresadas en tasas de variación anual calculadas con datos de periodicidad trimestral.

Conclusiones

Como se ha explicado, la incidencia de la crisis más reciente no ha sido ni mucho menos homogénea en el territorio nacional. Las entidades más afectadas en términos de pérdida de empleos fueron aquellas con mayores nexos con Estados Unidos. Asimismo, la forma de interrelación y el predominio del sector informal en el sur, frente al formal en el norte, contribuyeron a generar reacciones diferentes. Mientras que en la frontera norte aumentaba la desocupación, en Guerrero, Oaxaca y Chiapas se crearon puestos de trabajo durante la crisis, la mayor parte de ellos en condiciones de autosubsistencia, aunque también es cierto que no se destruyó empleo formal, como sí ocurrió en el norte. Las condiciones estructurales de la región sur llevaron al aumento de las tasas de participación y empleo en respuesta a la crisis. En el norte, se tuvo la reacción contraria.

Por sectores de actividad también se detectaron respuestas desiguales. La mayor diferencia interregional se observó en el sector secundario, específicamente en la industria manufacturera, que en el norte registró una fuerte reducción del número de trabajadores, al tiempo que estos aumentaban en el sur. La industria manufacturera, la rama más ligada al comercio internacional, pero solo en el norte, es la que soportó la mayor parte del ajuste en términos de empleo. El sector terciario y, especialmente, el primario actuaron a modo de refugio tanto en el sur como en el norte del país.

El diferente grado de vinculación de cada región y de cada sector a las dinámicas propias de la economía global, lo que a su vez se relaciona con las condiciones histórico-estructurales, se antoja clave para entender la desigual reacción de los mercados laborales ante la crisis.