Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkContaduría y administración

versão impressa ISSN 0186-1042

Contad. Adm vol.60 no.1 Ciudad de México Jan./Mar. 2015

Efectividad del proyecto de convergencia contable mexicano emprendido a partir de 2005: evidencia empírica (1997-2010)1

Effectiveness of the Mexican accounting convergence project undertaken as of 2005: empirical evidence (1997-2010)

Sergio Demetrio Polo Jiménez*, Ruth Leticia Hidalgo Gallardo**, Mercedes Palacios Manzano***, Tirso Javier Hernández Gracia**** y Heriberto Moreno Uribe*****

* Universidad Autónoma del Estado de Hidalgo, sjimenez@uaeh.reduaeh.mx

** Universidad Autónoma del Estado de Hidalgo, rhidalgogallardo@yahoo.com.mx

*** Universidad de Murcia, Campus de Espinardo, palacios@um.es

**** Universidad Autónoma del Estado de Hidalgo, explorerall@hotmail.com

***** Universidad Autónoma del Estado de Hidalgo, hmoreno_uribe@hotmail.com

Fecha de recepción: 19.10.2012

Fecha de aceptación: 07.03.2013

Resumen

El propósito de nuestro estudio es conocer si los esfuerzos llevados a cabo por el Consejo Mexicano de Normas de Información Financiera ha logrado reducir las diferencias en el cálculo de las cifras contables mexicanas y las calculadas bajo principios norteamericanos (US GAAP) en el periodo 1997-2010. Para alcanzar los objetivos planteados hemos analizado 230 Informes 20-F que corresponden a 27 empresas mexicanas listadas en la bolsa de valores de Nueva York. Los resultados obtenidos en la aplicación de los modelos de regresión lineal muestran la existencia de determinados factores que explican el grado de comparabilidad de las variables contables fundamentales obtenidas bajo principios mexicanos y estadounidenses.

Palabras clave: comparabilidad, armonización contable, formato 20-F.

Abstract

The purpose of our study is to know whether the efforts carried out by the Mexican Council for Financial Information managed to reduce the differences in the calculation of the Mexican accounting reports and those calculated under American principles (US GAAP) in the period 1997-2010. To achieve the objectives set out, we analyzed 230 20-F reports that correspond to 27 Mexican companies listed in the New York Stock Exchange. The results obtained in the implementation of the linear regression models show the existence of certain factors that explain the degree of comparability of fundamental accounting variables obtained under Mexican GAAP and US GAAP.

Keywords: comparability, accounting harmonization, 20-F format.

Introducción

La información financiera presentada por las empresas listadas en los diferentes mercados internacionales de capital refleja una serie de complejas interacciones de tipo extrínseco entre las que destacan factores tales como el aspecto económico, la estructura social y política, los regímenes legales y recaudatorios, la propia profesión contable, la cultura, la demografía, entre otros. En este sentido, la comparabilidad de las cifras reportadas en los estados financieros se ve obstaculizada, generando como resultado incertidumbre en los diferentes inversionistas. Por esta razón, se hace indispensable que la información contable en todo el mundo sea objetiva, clara y comparable, características necesarias para el buen funcionamiento de los mercados y sin duda las que mayor consenso internacional han generado. La pérdida de confianza de los grupos interesados en la información financiera que presentan las compañías cotizadas en los mercados financieros es, sin duda, uno de los puntos fundamentales en las agendas de los organismos reguladores en el mundo. En este sentido, las instituciones internacionales tales como el International Accounting Standard Board (IASB) y el Financial Accounting Standards Board (FASB) trabajan de manera conjunta con el propósito de homologar un solo conjunto de normas contables, que garanticen la toma de decisiones de los inversores en todo el mundo, evitando el nacimiento de nuevas y pronunciadas crisis que no sólo afectan a las organizaciones propias si no a las economías nacionales. La literatura previa que se ha encargado de conocer los efectos relacionados con la adopción de las normas internacionales de contabilidad es extensa; destaca el trabajo de Gray en 1980, que puede considerarse como el pionero, el cual posteriormente fue ampliado por Weetman et al. (1998). Retomaremos estos estudios en la sección de evidencia empírica.

Por su parte, México —tras firmar un proyecto conjunto con Canadá y Estados Unidos— comenzó el proceso de convergencia contable en 1992, cuya finalidad era lograr la armonización de los principios de contabilidad generalmente aceptados de los países miembros del Tratado de Libre Comercio de América del Norte (NAFTA, por sus siglas en inglés). En este sentido, el 25 de abril de 2001 el Instituto Mexicano de Contadores Públicos (IMCP) y otras instituciones, tanto privadas como gubernamentales, crean una entidad independiente con dos objetivos: emitir normas para el registro y la presentación de la información financiera, y buscar la convergencia con las International Financial Reporting Standars (IFRS). Tras enormes esfuerzos, el 10 de mayo de 2002 se constituye el Consejo Mexicano para la Investigación de Normas de Información Financiera2 (CINIF) como un organismo del sector privado, autónomo, independiente y plural con el objetivo de generar mayor transparencia y comparabilidad al delegar en un ente independiente como es el Centro de Investigación y Desarrollo (CID) la investigación, elaboración y emisión de normas de información financiera homologadas con las IFRS.

En este contexto, el objetivo del presente trabajo de investigación es corroborar empíricamente los logros alcanzados en el proceso de armonización contable emprendido por México en el periodo 1997-2010, analizando el grado de comparabilidad de la información financiera emitida por las empresas mexicanas cotizadas en la bolsa de valores de Nueva York (NYSE, por sus siglas en inglés).

Desde este esquema, nuestra propuesta es constatar a través de estudios empíricos y extendiendo los resultados obtenidos en el trabajo realizado por Polo et al. (2011) si la información contenida en los reportes financieros —emitidos por las empresas mexicanas cotizadas en mercados financieros internacionales— mejora su grado de comparabilidad con los estándares norteamericanos, apoyando a un importante número de agentes interesados en las cifras contables —Consejo Mexicano para la Investigación de Normas de Información Financiera, Organismos reguladores como la Comisión Nacional Bancaria y de Valores (CNBV) o la Bolsa Mexicana de Valores (BMV), investigadores y académicos, intermediarios financieros, en general, a los distintos usuarios de los estados financieros.

Concretamente pretendemos que nuestros resultados nos permitan:

• Conocer la comparabilidad de facto existente entre las prácticas contables mexicanas y las estadounidenses con el propósito de evidenciar si las diferentes normativas ejercen influencia en la convergencia de las cifras presentadas en los estados financieros por las empresas de la muestra en el periodo de estudio.

• Presentar evidencia empírica sobre el grado de influencia que guardan determinados factores intrínsecos y extrínsecos a las empresas (tamaño, sector, rentabilidad y año).

• Conocer si la aplicación del proyecto de convergencia emprendido por México a partir del 2005 ha supuesto una mejora en la comparabilidad de las variables contables fundamentales calculadas bajo principios mexicanos y estadounidenses.

Para lograr los objetivos planteados hemos estructurado nuestro trabajo de la siguiente manera, iniciamos con la introducción; más adelante exponemos la literatura previa; después describimos la muestra, hipótesis y metodología utilizada; posteriormente presentamos los resultados y concluimos con la discusión de los resultados y bibliografía.

Evidencia empírica sobre comparabilidad de los reportes contables

Como lo hemos mencionado anteriormente, desde el trabajo desarrollado por Gray (1980) y posteriormente modificado por Weetman et al. (1998), es extensa la investigación empírica centrada en el análisis del proceso de convergencia entre normas contables y el impacto en la comparabilidad de la información financiera (Street y Gray 1999; Cañibano y Mora, 2000; Haller, 2002; Street y Gray, 2002). Asimismo, son numerosas las investigaciones que analizan los efectos de la adopción de las normas internacionales en sus respectivos países, así como el impacto en la nacional (Alexander y Schwencke, 2003; Haller y Eierle, 2004; Vellan, 2004). Por otro lado, diversos estudios se orientan en el análisis de los esfuerzos y resultados obtenidos del proceso de armonización entre International Accounting Standards (IAS) y normativa contable local de cada país. Estos estudios se centran en comparar la normativa contable de un país con la normativa internacional, incluyendo la normativa norteamericana e IAS (Bloomer, 1996, 1999; Deloitte, 2002b; Epstein y Mirza, 2000; Ernst & Young, 2002) UK e IASs (Cairns y Nobes, 2000), China e IASs (Deloitte, 2002a); Australia e IAS (Deloitte, 2003). Algunos trabajos analizan los reportes contables de diferentes países basados en NIIF (Street y Gray, 2002; Cairns, 2001). Por su parte, el estudio del impacto y materialidad de los ajustes contenidos en las conciliaciones (formato 20-F) es nuestro punto de interés. En este sentido, el aspecto más controvertido resulta ser la medición adecuada del grado de relevancia que presentan las diferencias. Pueden consultarse los trabajos de Adams et al. (1999), Leuz y Verrecchia (2000), Street et al. (2000).

La literatura previa que analiza el contexto mexicano no es extensa, entre algunos de los artículos que están directamente relacionados destacan el realizado por Davis-Friday y Rivera (2000), en el que analizan los formatos 20-F de 23 empresas mexicanas que cotizan en la bolsa de valores de Nueva York (NYSE, por sus siglas en inglés). Sus evidencias muestran que los resultados netos y fondos propios calculados bajo los principios mexicanos son mayores que los obtenidos bajo los US GAAP; es decir, los primeros son menos conservadores que los segundos. En cuanto a los ajustes presentados en las reconciliaciones de cifras, se destaca el tratamiento contable de los impuestos diferidos, seguido de activos intangibles. Concluyen resaltando la posibilidad de eliminar o simplificar ampliamente el requisito de presentar las reconciliaciones exigidas por la Security Exchange Commission (SEC) para estas empresas.

Otro estudio que involucra a México, junto con otros países de corte europeo, es el realizado por Rueschhoff y Strupeck (1998) quienes, con el propósito de conocer el impacto de los tratamientos contables en las cifras de los reportes financieros, calculan el índice de comparabilidad para una muestra de 58 empresas de 13 países en vías de desarrollo. Los resultados de estos especialistas muestran que los mayores ajustes son presentados por las empresas mexicanas. Las diferencias más frecuentes y significativas en el resultado neto son los impuestos, seguido de pensiones y los planes de opción de acciones a empleados; con respecto a los fondos propios destaca igualmente el ajuste de impuestos, seguido de intereses minoritarios; concluyen afirmando que las diferencias en los principios contables causan variaciones extremas en las variables contables fundamentales de los países en vías de desarrollo, de ahí que consideren (contrario al estudio de Davis-Friday y Rivera, 2000) necesaria la reconciliación exigida por la SEC para poder comparar las empresas americanas con estas otras.

Años más tarde, en España, el estudio realizado por Palacios et al. (2007) analiza una muestra formada por empresas de cuatro países latinoamericanos (Brasil, Argentina, Chile y México). Sus resultados les permiten afirmar que a pesar de los avances logrados en el proceso de armonización emprendido por los organismos emisores de normas de los países analizados siguen existiendo un número importante de diferencias en sus leyes, entre los Principios de Contabilidad Generalmente Aceptados (PCGA) latinoamericanos, las normas internacionales y los US-GAAP. Los tratamientos contables que mayor presencia tienen en las reconciliaciones son el tratamiento contable de la conversión de estados financieros expresados en moneda extranjera, los activos intangibles y los gastos de investigación y desarrollo.

Por ultimo, el estudio elaborado por Polo et al. (2011) analiza una muestra formada por 204 formatos 20-F correspondientes a 27 empresas mexicanas cotizadas en la NYSE con el propósito de conocer si las reformas realizadas a partir del 2005 para adaptarse a las Normas Internacionales de Información Financiera (NIIF) han supuesto una mejora en la convergencia de las variables fundamentales entre los principios mexicanos y los US GAAP. Para determinar el grado de comparabilidad existente entre las prácticas contables mexicanas y americanas, partiendo de la información presentada en los informes 20-F, dichos autores utilizan un índice similar al índice propuesto por Gray en 1980 y desarrollado por Weetman et al. (1998). Sus resultados muestran que el sistema contable mexicano, con carácter general, es menos conservador que el sistema estadounidense en el cálculo de las variables contables fundamentales, siendo los fondos propios más comparables que los resultados netos. Es el tratamiento contable de los impuestos el ajuste con mayor frecuencia en las variables contables fundamentales.

Otros trabajos elaborados recientemente, pero en ámbitos diferentes, se describen a continuación. Liu (2009) muestra evidencia estadísticamente significativa de un incremento en la comparabilidad del cálculo de los resultados netos presentados por 30 compañías no americanas que preparan sus estados financieros bajo IFRS. Por su parte, Haller et al. (2009) calculan el índice de comparabilidad para una muestra de 103 empresas cotizadas en la bolsa de Alemania en el año de transición de la normativa contable alemana a las IFRS (2005). Los resultados muestran un incremento significativo en los fondos propios causados primordialmente por la aplicación IAS-11, IAS-16, IAS-37, IAS-38 e IFRS-3 mientras que los resultados netos son incrementados por la adopción del IFRS-3. En el mismo año, Tsalavoutas et al. (2009), con el propósito de determinar las diferencias en la comparabilidad de facto entre las prácticas contables calculadas bajo principios griegos y las calculadas bajo IFRS, analizan una muestra de 238 empresas listadas en la bolsa de valores de Grecia; sus resultados les permiten demostrar que la calidad de la información financiera mejora bajo la norma internacional, si bien no apoyan la noción de que los GAAP griegos sean más conservadores que los IFRS en el contexto de la transición.

El trabajo realizado por Karatzimas y Zounta (2011) tiene como propósito conocer la comparabilidad de la información financiera que presentan 113 empresas (59 manufactureras y 54 comerciales) cotizadas en la Bolsa de Valores de Atenas, y bajo la metodología del índice de conservadurismo, propuesto por Gray en 1980, obtienen resultados que les permiten afirmar que la aplicación del valor limpio (fair value) y la revaluación de los activos son los tratamientos contables que afectan y condicionan en mayor medida la comparabilidad del resultado neto en ambos sectores.

Finalmente, el estudio realizado por Santana et al. (2011) analiza una muestra de 26 empresas de Brasil cotizadas en la NYSE en dos periodos, el primero de 2001-2002 y el segundo de 2003-2005, con el propósito de conocer las diferencias contables reportadas bajo normas brasileñas y los US GAAP. Sus resultados muestran al sistema contable brasileño menos optimista en el cálculo de las cifras contables en el periodo de 2003-2005 y más conservador en el periodo de 2001-2002.

Muestra

El numero total de compañías mexicanas listadas en la NYSE es de 29; sin embargo, hemos excluido a las empresas Grupo Transportación Marítima Mexicana (TMM), en virtud de que elabora sus estados financieros bajo normas internacionales, aun presentando reconciliación a US GAAP; así como la empresa The Mexico Fund, pues la compañía elabora su información financiera bajo los US GAAP. Finalmente, la muestra está formada por 230 informes 20-F que corresponden a 27 compañías en un periodo de catorce años (1997-2010). La muestra representa el 93.10% de la población.

Concretamente, para cada empresa disponemos de la siguiente información:

• Año del informe 20-F (desde 1997 hasta 2010).

• Sector al que pertenece cada compañía, categorizada de acuerdo con la clasificación realizada por la Bolsa Mexicana de Valores.

• Tamaño de las empresas, medido a través de la cifra de los activos totales al 31 de diciembre.

• Rentabilidad, medida a través del ROE mexicano.

• Variables contables fundamentales, resultado neto y fondos propios, calculados bajo principios mexicanos y principios estadounidenses, así como sus correspondientes ajustes, obtenidos de los informes 20-F.

• Tratamientos contables que generan las diferencias en el cálculo del resultado neto y los fondos propios para cada uno de los años, obtenidos de la reconciliación del apartado 18 del informe 20-F.

El cuadro 1 permite observar la distribución de la muestra en función al tamaño de la empresa (pequeña, mediana y grande), según el importe de sus activos totales. En función del sector, hemos obtenido cinco categorías a partir de la clasificación realizada por la BMV: comunicaciones y transportes, industria de la transformación, comercio, servicios y construcción. Los sectores dedicados a la industria de la transformación y las comunicaciones son los que acumulan el mayor número de empresas, un 74.34% del total de las compañías.

Hipótesis y metodología

Para medir y comparar las diferencias existentes entre las variables contables fundamentales mexicanas y estadounidenses calculamos un índice que mide la variación porcentual que sufren las cifras según los principios contables del país de origen de la empresa para ser trasladadas o recalculadas a principios norteamericanos (US GAAP).

Consistentes con la literatura previa, se considera un índice con base cero por ser simétrico con respecto al grado de comparabilidad. El índice se calcula como la diferencia entre la variable fundamental calculada según US GAAP y la misma calculada según principios domésticos, dividida por el valor absoluto de la variable según principios locales, cuya expresión es la siguiente:

I_rni = [ RNUSA i - RNmex i / abs RNmex i] * 100 (1)

I_fpi = [ FPUSA i - FPmex i / abs FPmex i] * 100 (2)

Siguiendo la metodología aplicada en el estudio de Palacios et al. (2007) y Polo et al. (2011), y con el propósito de evitar la compensación de los resultados medios de los índices de comparabilidad calculados, en nuestro análisis se considera el valor absoluto del índice, cuya expresión es la siguiente:

IC_rni = | I_rnil = |[ RNUSA i - RNMEX i / abs RNMEX i]| (3)

IC_fpi = | I_fpil = |[ FPUSA i - FPMEX i / abs FPMEX i]| (4)

Donde:

RNusai = Resultado neto según principios estadounidenses de la empresa i-ésima

RNmexi = Resultado neto según principios mexicanos de la empresa i-ésima

FPusai = Fondos propios según principios estadounidenses de la empresa i-ésima

FPmexi = Fondos propios según principios mexicanos de la empresa i-ésima

I_rni =Índice de comparabilidad para resultado neto de la empresa i-ésima

I_fpi = Índice de comparabilidad para fondos propios de la empresa i-ésima

IC_rni =Índice de convergencia para resultado neto de la empresa i-ésima

IC_fpi = Índice de convergencia para fondos propios de la empresa i-ésima

El valor negativo del índice nos indicará que las cifras obtenidas bajo la norma mexicana son superiores a las mismas bajo principios estadounidenses. Una vez demostrada la existencia de diferencias significativas en el cálculo de las cifras contables bajo ambas normativas a continuación pretendemos conocer qué factores son explicativos de dichas diferencias; para ello, y consistentes con la literatura previa, planteamos las siguientes hipótesis:

H1: Existen diferencias estadísticamente significativas entre las cifras contables obtenidas bajo principios mexicanos y las mismas calculadas bajo US GAAP.

Una de las principales metas en el estudio está orientada en conocer cuál ha sido el sistema contable más efectivo en México, si el IMCP o el CINIF a través del proyecto de convergencia contable iniciado en 2005. Por esta razón, la segunda hipótesis planteada examina si la comparabilidad de las variables contables fundamentales difiere antes y después de 2005 con la norma americana.

H2: La comparabilidad de los resultados mejora tras la adaptación del proyecto de convergencia del CINIF.

A través de la tercera hipótesis analizaremos si existen características empresariales que condicionen el grado de comparabilidad de los estados financieros. Son variados los estudios sobre comparabilidad de los resultados contables que han utilizado como variables explicativas el tamaño, la rentabilidad y el sector como posibles factores explicativos; por su importancia destacan los trabajos realizados por Kamal et al. (2006); Hossain y Reaz (2007); Lopes y Rodrigues (2007); Palacios et al. (2007); Hassan y Rahman (2008); Liu y Anbumozhi (2009); Polo et al. (2011). Suponemos que a medida que aumenta la dimensión de la empresa disminuyen las diferencias cuantitativas entre las variables contables calculadas según una u otra normativa. En cuanto a la variable rentabilidad, destacan los estudios de Wang et al. (2008); Weetman y Stergios (2004); Alsaeed (2006); Aljifri (2008); Hossain y Hammami (2009); Palacios et al. (2007); Polo et al. (2011). En nuestro caso, esperamos que la rentabilidad sea una variable relevante, la cual mediremos a través de la razón ROE, calculado como el resultado neto dividido entre el valor absoluto de los fondos propios; en ambos cálculos se siguen los principios estadounidenses para homogeneizar la normativa. Por último, con respecto al sector al que pertenecen las empresas de la muestra, se destacan los estudios de Cooke (1993); Palacios et al. (2007); Polo et al. (2011). Esta variable ha sido categorizada en cuatro grupos: transformación, comunicaciones y transportes, construcción, comerciales y servicios.

H3: Existen diferencias significativas en el índice de comparabilidad de las variables contables fundamentales bajo determinadas características empresariales, tales como el tamaño, el sector de pertenencia y la rentabilidad.

Por último, siguiendo a Ortiz y Martínez (2003), se incluye en el modelo una variable que puede ser determinante de las diferencias existentes principalmente en los resultados calculados bajo distinta normativa: la gestión o alisamiento del resultado. Para cuantificar la motivación de las empresas a gestionar en el resultado incluimos dos variables explicativas en el modelo: la variabilidad de la rentabilidad (medida como la variación del ratio ROE bajo principios mexicanos) y el hecho de obtener o no pérdidas según la normativa mexicana.

H4: La gestión del resultado condiciona la comparabilidad de las variables contables fundamentales calculadas bajo ambas normativas.

Técnicas de análisis

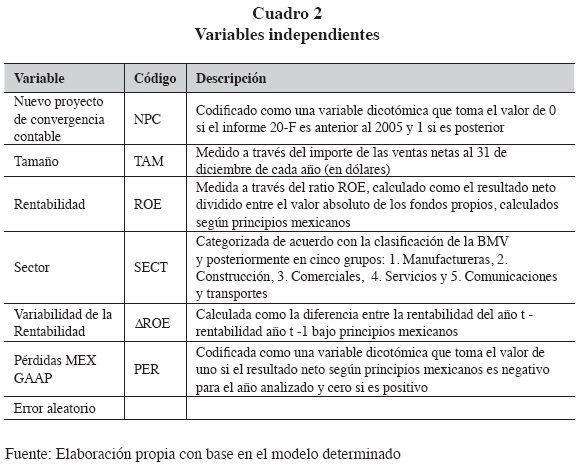

Para conocer si los resultados obtenidos bajo principios mexicanos por las empresas de la muestra son diferentes a las mismas cifras obtenidas bajo US GAAP y conociendo que la distribución de los datos no es normal, aplicamos la prueba estadística de Wilcoxon. Con el propósito de conocer si la comparabilidad de las variables contables fundamentales es condicionada por factores internos y externos a las compañías (cuadro 2) y una vez corregida la normalidad de los datos de nuestras variables (test de Kulmogorov) aplicamos las técnicas del análisis multivariante a través de los modelos de regresión lineal, empleando para ello el valor absoluto del índice por las limitaciones ya indicadas. Con el propósito de evitar problemas de heterocedasticidad y cumplir con los requisitos de linealidad, aplicamos el suplemento del paquete estadístico SPSS versión 15 (Statistical Package for the Social Sciences) y la determinación de los coeficientes a través de métodos robustos de la varianza. El modelo para el índice de comparabilidad del resultado neto en términos absolutos es el siguiente:

| I_RNi | = β0 + β1NPC + β2 TAM + β3 ROE + β4 SECT + β5 ΔROE + β6 PER + ε (5)

Y para el índice de los fondos propios a valor absoluto:

| I_FPi | = β0 + β1NPC + β2 TAM + β3 ROE + β4 SECT + β5 ΔROE + β6 PER + ε (6)

Donde:

Resultados

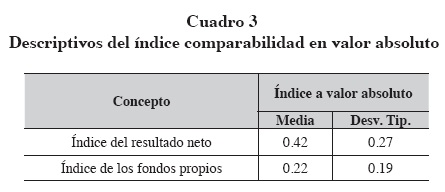

El cuadro 3 muestra los estadísticos del índice de comparabilidad en valor absoluto del resultado neto y fondos propios. Los resultados nos permiten observar por término medio que las empresas mexicanas presentan unos fondos propios más comparables a los principios estadounidenses que los resultados netos. Los fondos propios difieren un 22% a los calculados bajo los US GAAP, mientras que los resultados netos son distintos en un 42%. Estos resultados son consistentes con los obtenidos por Palacios et al. (2007) y Polo et al. (2011).

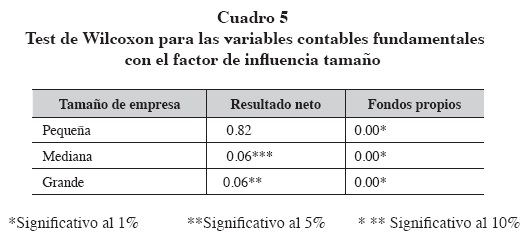

Los resultados del test de Wilcoxon (cuadros 4, 5 y 6) nos permiten observar que las diferencias en el cálculo de las variables contables fundamentales para toda la muestra son estadísticamente significativas a un nivel de confianza del 99% para los fondos propios y del 95% para la variable resultado neto. Por tanto, podríamos comentar que los resultados financieros calculados por las empresas mexicanas, bajo ambas normativas, son estadísticamente diferentes, aceptando la hipótesis H1: Existen diferencias estadísticamente significativas entre las cifras contables obtenidas bajo principios mexicanos y las mismas calculadas bajo US GAAP. Al analizar si existen diferencias significativas en las variables fundamentales por tamaño, los resultados indican que los resultados netos presentados por las compañías medianas y grandes difieren de los obtenidos bajo los US GAAP.

Las diferencias son significativas a un nivel de confianza del 90% en ambas empresas. Referente a la variable fondos propios, las diferencias son significativas en los tres tamaños a niveles de 99% de confianza.

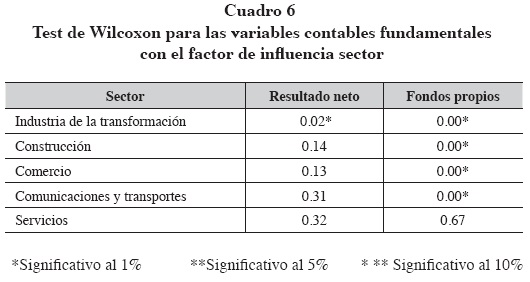

Con respecto al análisis de las diferencias, considerando el sector de pertenencia, los resultados muestran que las empresas dedicadas a la industria de la transformación son las que modifican en mayor medida sus resultados netos para alcanzar los norteamericanos y cuyas diferencias son significativas a un nivel de confianza del 95%. En cuanto a los fondos propios, todos los sectores empresariales muestran diferencias en el cálculo de esta variable a niveles de confianza del 99% (excepto las empresas del sector servicios).

El modelo obtenido para el índice de comparabilidad a valor absoluto del resultado neto es el siguiente:

Son variables relevantes del modelo el nuevo proyecto de convergencia contable, el tamaño, el sector de la industria de la transformación, los servicios y el comercio. En este sentido, podríamos afirmar que la aplicación de las normas emitidas por el CINIF, a partir del 2005, están mejorando sustancialmente el grado de comparabilidad de la información financiera emitida por las empresas mexicanas listadas en la NYSE, pues el signo negativo de su coeficiente disminuye el valor del índice y, por tanto, mayor será su comparabilidad con los US GAAP, en tal caso, aceptamos nuestra H2: La comparabilidad de los resultados, mejora tras la adaptación del Proyecto de Convergencia del CINIF.

En relación con las características empresariales, los resultados muestran que el tamaño de la empresa (se acepta la H3: Existen diferencias significativas en el índice de comparabilidad de las variables contables fundamentales bajo determinadas características empresariales, tales como el tamaño, el sector de pertenencia y la rentabilidad), medido a través de la variable importe de las ventas netas, mantiene una relación significativa también de tipo negativo con el valor del índice de comparabilidad del resultado neto, lo que indica que a mayor tamaño, menor es el valor del índice, luego es mayor el grado de comparabilidad del resultado neto. Por tanto, son las empresas grandes quienes presentan mayor comparabilidad en sus resultados.

En cuanto al sector que pertenecen las empresas, los resultados nos muestran que las compañías dedicadas a la transformación, los servicios y al comercio presentan una relación estadísticamente significativa de tipo negativo con el valor del índice de convergencia de los resultados netos, lo que significa que estas empresas son las que presentan sus resultados más comparables con las resultados calculados bajo los US GAAP (se acepta la hipótesis 3). Por otro lado, no fueron relevantes las variables rentabilidad y las prácticas de gestión del resultado medido a través de la variabilidad de la rentabilidad y al hecho de tener pérdidas.

El modelo obtenido para el índice en valor absoluto de los fondos propios se recoge en el cuadro 8.

Las variables relevantes del modelo son de nueva cuenta el nuevo proyecto de convergencia contable, el sector de las empresas dedicadas al comercio y los servicios, así como la variable rentabilidad; sin embargo, no son variables explicativas del modelo el tamaño, ni las prácticas de gestión del resultado. La variable regulación contable es un factor explicativo del valor del índice en términos absolutos de los fondos propios. Los resultados muestran una relación significativa de tipo negativo, lo que indica que la aplicación de la nueva normativa disminuye el valor del índice y, por lo tanto, mayor es el grado de comparabilidad de la variable. Las empresas dedicadas al sector comercio y servicios vuelven a mostrar una relación significativa de tipo negativo, lo que significa que estas compañías son las más comparables en el cálculo de los fondos propios con sus similares norteamericanos. Por último, la rentabilidad, medida a través del ratio ROE, es explicativa del índice de los fondos propios. La relación negativa indica que a mayor rentabilidad menor es el valor del índice, por lo tanto, las empresas más rentables son las que presentan unos fondos propios mexicanos más comparables con los fondos propios bajo US GAAP.

Discusión

Como la intención de esta investigación es conocer si la nueva normativa contable desarrollada por el CINIF ha mejorado la calidad de los resultados reportados por las empresas mexicanas cotizadas en la NYSE a partir de 2005, podríamos afirmar que los esfuerzos llevados a cabo por el organismo regulador en México (CINIF) están mejorando sustancialmente la comparabilidad de las cifras financieras, calculadas bajo principios estadounidenses y mexicanos. Los resultados mexicanos y norteamericanos son más comparables a partir de 2005.

Los resultados de la aplicación del test de Wilcoxon nos permiten observar la existencia de diferencias estadísticamente significativas en el cálculo de las variables contables fundamentales. Con respecto al tamaño, las empresas medianas y grandes muestran diferencias en el cálculo del resultado neto a un nivel de significación del 10%; para la variable fondos propios las diferencias se presentan en los tres niveles (pequeñas, medianas y grandes). Por sector, son las empresas dedicadas a la transformación las que presentan diferencias en el cálculo de sus resultados y sólo el sector de los servicios no muestra diferencias significativas en el cálculo de los fondos propios.

Los resultados obtenidos en la aplicación de los modelos de regresión lineal muestran evidencia de la existencia de determinados factores que tienen capacidad explicativa del grado de comparabilidad del resultado calculado bajo principios mexicanos y US GAAP. El tamaño de la empresa nos permite concluir que existe una mejora en la comparabilidad de las cifras reportadas por las empresas de mayor tamaño. Son las empresas de mayor tamaño las más comparables. Los resultados son consistentes con la evidencia obtenida por Palacios et al. (2007).

Con respecto a la variable sector, los resultados muestran que las compañías dedicadas a la transformación, los servicios y al comercio presentan una relación estadísticamente significativa de tipo negativo con el valor del índice de comparabilidad de los resultados netos y sólo los dos primeros sectores con la variable fondos propios, lo que significa que estas empresas son las que presentan sus resultados más comparables con las resultados calculados bajo los US GAAP. Los resultados muestran que las diferencias en las prácticas contables no son provocadas únicamente por la normativa contable, sino que están influidos por otros factores externos e internos a las empresas.

En definitiva, México avanza a pasos agigantados en el proceso de convergencia contable con los estándares estadounidenses, aunque aún quedan muchas cosas por hacer.

Referencias

Adams, C., P. Weetman, A. Jones y S. Gray (1999). Reducing the burden of US GAAP reconciliations by foreign companies listed in the United States: the key question of materiality. European Accounting Review 8 (1): 1-22. [ Links ]

Alexander, D. y H. R. Schwencke (2003). Accounting change in Norway. The European Accounting Review 12 (3): 549-566. [ Links ]

Aljifri, K. (2008). Annual report disclosure in a developing country: The case of the UEA. Advances in Accounting 24: 93-100. [ Links ]

Alsaeed, K. (2006). The association between firm-specific characteristics and disclosure: The case of Saudi Arabia. Journal of American Academy of Business, Cambridge 7 (1): 310-321. [ Links ]

Bloomer, C. (1996). The IASC-U.S. comparison project: a report on the similarities and differences between IASC Standards and U.S. GAAP. Norwalk, CT: FASB. [ Links ]

---------- (1999). The IASC-U.S. comparison project: a report on the similarities and differences between IASC Standards and U.S. GAAP. 2nd ed. Norwalk, CT: FASB. [ Links ]

Cairns, D. (2001). International accounting standards survey 2000. London: David Cairns International Financial Reporting. [ Links ]

---------- y C. Nobes (2000). The convergence handbook: A comparison between international accounting standards and U.K. financial reporting requirements. London: Institute of Chartered Accountants in England and Wales. [ Links ]

Cañibano, L. y A. Mora (2000). Evaluating the statistical significance of the facto accounting harmonization: a study of European global players. European Accounting Review 9 (3): 349-369. [ Links ]

Cooke, T. E. (1993). The impact of accounting principles on profits: The U.S. versus Japan. Accounting and Business research 23 (92): 460-476. [ Links ]

---------- (1993a). Disclosure in Japanese corporate annual reports. Journal of Business Finance & Accountancy 20 (4): 521-535. [ Links ]

Davis-Friday, P. y J. Rivera (2000). Inflation Accounting and 20-F disclosure: evidence from México. Accounting Horizons 14 (2): 113-135. [ Links ]

Deloitte (2002a). GAAP differences in your pocket: IAS and GAAP in the People's Republic of China, Hong Kong. DTT. Disponible en http://www.iasplus.com/dttpubs/pubs.htm [ Links ]

---------- (2002b). GAAP differences in your pocket: IAS and U.S. GAAP. Hong Kong: DTT. Disponible en http://www.iasplus.com/dttpubs/pubs.htm [Fecha de consulta: mayo de 2008] [ Links ].

---------- (2003). GAAP differences in your pocket: IAS and U.S. GAAP. Hong Kong: DTT. Disponible en http://www.iasplus.com/dttpubs/pubs.htm [Fecha de consulta: mayo de 2008] [ Links ].

Epstein, B. J. y A.A. Mirza (2000). IAS 2000: interpretation and application of international accounting standards. New York: Wiley. [ Links ]

Ernst & Young (2002). IAS/US GAAP comparison. 2nd ed. London: Ernst and Young. [ Links ]

Gray S. (1980). The impact of international accounting differences from a security-analysis perspective: some european evidence. Journal of Accounting Research 18 (1): 64-73. [ Links ]

Hassan, M. y M. Rahman (2008). Determinants of financial instruments disclosure quality among listed firms in Malaysia. Available at SSRN: http://ssrn.com/abstract=1157788 [ Links ]

Haller, A. (2002). The adaptation of German accounting rules to IFRS: a legislative balancing act. European Accounting Review 1 (1): 153-190. [ Links ]

---------- y B. Eierle (2004). The adaptation of German accounting rules to ifrs: a legislative balancing act. accounting in Europe, 1: 27-50. [ Links ]

---------- , J. Ernstberger y M. Froschhammera (2009). Implications of the mandatory transition from national GAAP to IFRS: Empirical evidence from Germany. Advances in Accounting 25 (2) 226-236. [ Links ]

Hossain, M. y M. Reaz (2007). Determinants and characteristics of voluntary disclosure by Indian banking companies. Corporate Social Responsibility and Environmental Management Corp. Soc. Responsibility. Environment Management 14 (5): 274-288. [ Links ]

---------- y H. Hammami (2009). Voluntary Disclosure in the Annual Reports of an Emerging Country: The Case of Qatar. Advances in Accounting, incorporating Advances in International Accounting 25: 255-265. [ Links ]

International Organization of Securities Commission (IOSCO) (2000). IASC standards: report of the technical committee of the International Organization of Securities Commissions, may. [ Links ]

Kamal, N., A. Al-Hussaini, D. Al-Kwari y R Nuseibeh (2006). Determinants of corporate social disclosure in developing countries: The case of Qatar. Advances in International Accounting 19: 1-23. [ Links ]

Karatzimas, S. y S. Zounta (2011). Impacts and changes in the accounting policies after the as adoption: a comparison between the manufacturing and the commercial sector in Greece. Accounting and Management Information Systems 10 (3): 302-317. [ Links ]

Leuz, C. y R. E. Verrecchia (2000). The economic consequences of increased disclosure. Journal of Accounting Research 38 (Supplement): 91-124. [ Links ]

Liu, X. y V. Anbumozhi (2009). Determinant factors of corporate environmental information disclosure: an empirical study of Chinese listed companies. Journal of Cleaner Production 17: 593-600. [ Links ]

Liu, CH. (2009). Are IFRS and US-GAAP already comparable? International Review of Business Research Papers 5 (5): 76-84. [ Links ]

Lopes, P. y L. Rodrigues (2007). Accounting for financial instruments: an analysis of the determinants of disclosure in the Portuguese stock exchange. International Journal of Accounting 42 (1): 25−56. [ Links ]

Ortiz, E. e I. Martínez (2003). Diferencias entre resultado neto y fondos propios calculados según normativa europea local y US-GAAP ¿Qué variables las condicionan? Comunicación presentada en el III Workshop de Investigación Empírica en Contabilidad Financiera, ALICANTE. [ Links ]

Palacios, M., I. Martinez y S. Marin (2007). A Comparative International Analysis of the Impact of Accounting Standards on Fundamental Accounting Variables: the U.S.A. versus Latin America. Problemas del Desarrollo 38 (149): 137-158. [ Links ]

Polo, S., H. Moreno, R. Estrada, M. Palacios e I. Martínez (2011). El proceso de armonización contable: estudio empírico en empresas mexicanas que cotizan en la NYSE. Revista Internacional la Nueva Gestión Organizacional 6 (12): 185-206. [ Links ]

Rueschhoff, N. y D. Strupeck (1998). Equity returns: Local GAAP for foreign issuers from developing countries. The International Journal of Accounting 33 (3): 377-389. [ Links ]

Santana, E., J. Neide y C. Josilmar (2011). US GAAP x normas brasileiras: mensuração do impacto das diferenças de normas no lucro duplamente reportado pelas empresas brasileiras emissoras de adrs na nyse. Ram, Rev. Adm. Mackenzie 12 (1): 82-111. [ Links ]

Street, D. y S. Gray (1999). How wide is the gap between IASC and U.S. GAAP? Impact of the IASC comparability project and recent international developments. Journal of International Accounting, Auditing and Taxation 8 (1): 133-64. [ Links ]

---------- y S. Gray (2002). Factors influencing the extent of corporate compliance with International Accounting Standards: summary of a research monograph. Journal of International Accounting, Auditing and Taxation 11: 51-76. [ Links ]

----------, N. Nichols y S. Gray (2000). Assessing the acceptability of International Accounting Standards in the US: an empirical study of the materiality of US GAAP reconciliations by Non-US Companies Complying with IASC Standards. The International Journal of Accounting 35 (1): 27-63. [ Links ]

Tsalavoutas, I. y L. Evans (2009). Transition to IFRS in Greece: financial statement effects and auditor size. disponible en SSRN: http://ssrn.com/abstract=1329150 (Fecha de consulta: enero de 2010). [ Links ]

Vellan, I. (2004). Implementation of International Accounting Standards in Poland: can true convergence be achieved in practice. Accounting in Europe 1: 143-168. [ Links ]

Wang, K., C. Sewon y M. Claibone (2008). Determinants and consequences of voluntary disclosure in an emerging market: evidence from China. International Journal of accounting, auditing and Taxation 17 (1): 14-30. [ Links ]

Weetman, P., C. Adams y S. Gray (1998). Profits measurement and uk accounting standards: a case of increasing disharmony in relation to US GAAP and IASs. Accounting and Business Research 28 (3): 189-208. [ Links ]

Weetman, P. y L. Stergios (2004). Voluntary disclosures in an emerging capital market: some evidence from the athens stock exchange. Advances in International Accounting 17: 227-250. [ Links ]

1 Agradecemos la colaboración para la realización del presente trabajo a las alumnas Laura Angélica Morales Huerta, Jazmín Mejía Ruíz e Isela Portillo Ortega.

2 El 15 de febrero de 2011 cambia de razón social a Consejo Mexicano de Normas de Información Financiera A.C.