Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkContaduría y administración

versión impresa ISSN 0186-1042

Contad. Adm vol.57 no.2 Ciudad de México abr./jun. 2012

Cómo seleccionar y contratar empresas en el outsourcing utilizando la metodología de números borrosos

Proposal of a fuzzy numbers methodology for selecting and hiring outsourcing

Cuauhtémoc Guerrero Dávalos* y Antonio Terceño Gómez**

* Universidad Michoacana de San Nicolás de Hidalgo gdavalos@zeus.umich.mx

** Universidad Rovira y Virgili, España antonio.terceno@urv.cat

Fecha de recepción: 04.08.2010

Fecha de aceptación: 03.02.2011

Resumen

En este trabajo se propone una metodología de subconjuntos borrosos, en la cual se construye un coeficiente de adecuación con el fin de enfrentar la incertidumbre en la selección de empresas que surge de los contratos de outsourcing. Asimismo, en el artículo se lleva a cabo un análisis sobre algunas de sus potencialidades como estrategia de negocios, la que para muchas empresas es actualmente una de las principales herramientas para establecer ventajas competitivas.

Palabras clave: recursos humanos, outsourcing, subconjuntos borrosos.

Abstract

This paper proposes a fuzzy subsets methodology, in which an adequacy ratio is built in order to deal with the uncertainty on the selection of companies which arises of outsourcing contracts. Also, this paper carries out an analysis of the outsourcing potential as a business strategy, which for many companies nowadays is a main tool to establish competitive advantages.

Keywords: human resources, outsourcing, fuzzy subsets.

Introducción

Es sobradamente conocido, si las circunstancias son adecuadas, que es posible lograr mejoras sustanciales en el servicio y un ahorro en costos, tanto en funciones centrales como secundarias, mediante la implicación continua de especialistas externos. Es más, es posible llevar a cabo una acción que permita a una organización obtener mayores mejoras y ahorros en años venideros mientras que se pasa gran parte de la preocupación y la responsabilidad a una tercera parte (Heywood, 2002). Por tanto, la lógica de la utilización del outsourcing en una función secundaria, de modo que la realice un especialista externo en un campo importante, es teóricamente válida.

Es importante mencionar que resulta ilógico embarcarse en un proyecto de mejora de los resultados sin incluir el outsourcing como una de las opciones. La perspectiva de que el grupo de competidores puedan conseguir una disminución de sus costos y, además, ahorros continuos al tomar la opción del outsourcing es, quizá, la causa principal de preocupación a la hora de considerar el aspecto total de la competitividad. Aunque es importante mencionar que la opción estratégica que representa este enfoque no es la panacea, por lo que habría que tomar en cuenta las características de las empresas, así como aspectos culturales que en un determinado momento pudieran ser un obstáculo para la potente estrategia que representa el outsourcing.

Es necesario desvirtuar la creencia de que el outsourcing sólo puede benefciar a las grandes empresas. Muchas organizaciones importantes no han podido ver reflejado el resultado de sus esfuerzos al recurrir a este enfoque, mientras que algunas pequeñas organizaciones han obtenido éxito al externalizar algunas de sus funciones.

De acuerdo con Heywood (2002), la mayoría de las organizaciones clientes, tanto grandes como pequeñas, pueden lograr grandes beneficios del outsourcing al menos en algunas de sus funciones secundarias. El problema radica en tener la capacidad de seleccionar la mejor empresa, de saberle transmitir y exigir las necesidades que tiene la empresa que externaliza, y demandar el cumplimiento de las mismas.

Así, nuestro trabajo tiene, por tanto, el objetivo de seleccionar a los mejores proveedores relacionados con las funciones de los recursos humanos de acuerdo con la cultura y valores de nuestra organización, y con las posibilidades presupuestarias para tal efecto. Sin embargo, el procedimiento para llevar a cabo la selección de los mejores proveedores no es una tarea que se presente fácil, ya que en primer lugar se tienen que considerar los criterios por seguir para contratar al mejor proveedor; en segundo lugar asegurarse de que el proveedor que se pretende seleccionar se puede adaptar a la cultura de nuestra empresa, así como a otros requerimientos. Debido a ello, las decisiones que la organización requiere tomar se dan en un contexto de incertidumbre, el cual es preciso acotar por medio de una propuesta de selección, utilizando los "subconjuntos borrosos" como posible alternativa (González et al., 2004), aunque, como afirman D´Negri y De Vito (2006), la incertidumbre frecuentemente se asocia al desconocimiento del valor exacto que puede tener una variable. En este sentido, la vaguedad está relacionada a su vez con el conocimiento del valor de una función (llamada grado de pertenencia) de una variable cuyo valor exacto se desconoce.

La lógica aristotélica se basa, pues, en un modelo de razonamiento exacto, es decir, una lógica dicotómica o binaria que admite dos posibilidades: verdadero o falso (o bien ceros y unos); sin embargo, en el mundo de las ciencias sociales es distinto. Concretamente, nuestra propuesta se origina precisamente porque las empresas tienen información errónea e imprecisa originada por los vertiginosos cambios a que está sujeto el mercado, del cual los modelos deterministas no pueden ayudar a que surjan respuestas completas y exactas ante fenómenos extremadamente dinámicos. La vaguedad en este caso nos obliga a plantear soluciones como posibilidades y no como probabilidades (Kaufmann, Gil y Terceño, 1994).

Diversas aplicaciones de la lógica difusa

La teoría de los subconjuntos borrosos (fuzzy sets), desde la publicación del legendario artículo de Zadeh en 1965, ha venido cobrando mayor importancia en diversas áreas del conocimiento, tales como economía, finanzas, recursos humanos, etc., sobre todo aquellas en las que por su naturaleza establecen una serie de decisiones que deben tomarse en un contexto de incertidumbre. Debido a ello, es importante que a través de este trabajo se muestren algunas aplicaciones en las que esta matemática blanda es una poderosa herramienta para encontrar datos aproximados a los complejos problemas planteados. Concretamente, León et al. (2003) desarrollaron una propuesta para la selección de una cartera óptima de valores. Por su parte González, y Flores (2009), utilizando la lógica difusa, analizan el Valor Actual Neto de una empresa en aras de tomar decisiones financieras eficientes. González et al. (2009) proponen un modelo para la asignación de proyectos de trabajo para un equipo de trabajo (grupo de líderes), que están estructurados, asignados mediante los métodos de distancia en lógica multivalente y las aplicaciones del método húngaro cuando los integrantes tienen resultados muy similares. Jenisey et al. (2010), en el mismo contexto de incertidumbre, desarrollan modelos matemáticos difusos para obtener una precisión mayor al momento de determinar la ubicación de un negocio, cuando se den valores difusos por los expertos o interesados en ubicar un negocio.

Por otro lado, Chávez et al. (2010) realizan un análisis para integrar dos aspectos que se involucran con las empresas: el valor del capital humano y la inversión en los proyectos productivos. En la primera etapa de su estudio destacan el nivel de inversión del capital humano según la capacidad instalada para tener una aproximación a los activos intangibles de la empresa; en una segunda etapa analizan los activos tangibles mediante la tasa interna de retorno (TIR), difuso en función también de la capacidad instalada. Finalmente, Brotons et al. (2010) desarrollan un trabajo sobre cómo evaluar los grados de satisfacción de los estudiantes.

Concepto de outsourcing

Según Cook (1999), externalizar los recursos humanos "significa disponer del servicio de un proveedor, el cual proporcionará, de una manera continuada, la administración de una actividad de recursos humanos que normalmente se realizaría dentro de la organización" (p. 21). Es decir, se puede contratar a un proveedor para que realice una actividad específica de recursos humanos y éste a su vez entregará unos servicios predeterminados a un precio establecido.

Heywood (2002), por su parte, señala que la definición más completa que conoce de outsourcing en general es:

[...] la trasferencia de una función o funciones comerciales internas, más cualquier activo asociado, a un proveedor externo a proveedor de servicios que ofrece un servicio definido durante un período específico de tiempo a un precio acordado, si bien probablemente limitado (p. 27).

Lara y Martínez (2002) sostienen que el outsourcing se puede definir también como "la externalización de determinadas áreas funcionales, cediendo su gestión a sociedades de servicios externos" (p. 165).

Es preciso comprender que el "control" de las funciones en cuestión se establecerá en el proveedor del servicio. En este caso la organización externa que se pretende contratar, como especialista en su campo de acción, normalmente se encontrará en una situación de poder añadir valor que normalmente no se podría obtener en una de las funciones de carácter secundario. Debido a ello, las organizaciones deberán tomar en cuenta las ventajas y desventajas que conlleva externalizar las funciones de recursos humanos, pues el outsourcing es una estrategia empresarial para el futuro, adoptada por miles de empresas en todo el mundo.1

Sin embargo, es necesario que las empresas consideren las ventajas e inconvenientes de externalizar sus recursos humanos, para que una acción de gran trascendencia, como el outsourcing, no se utilice como un mero modismo de gestión empresarial, sino como un recurso estratégico al que la empresa se pueda adaptar. Cook (1999) concretamente afirma que en algunos casos un proveedor externo puede ofrecer los servicios de recursos humanos que necesita una empresa con un costo general inferior al que la misma está pagando por el personal de área; por tanto, es evidente que la empresa busque ser más competitiva por la reducción de sus costos de operación al contratar los servicios de proveedores externos, aunque la experiencia de algunas compañías que externalizan algunas de sus funciones de recursos humanos no ha sido positivo del todo, dado que el análisis y planteamiento previo en algunas ocasiones ha sido pobre, además de contratos que no cubren todos los aspectos y eventualidades que deberían considerarse. Por ello, nuestra conclusión a este respecto va encaminada a que independientemente de que existan algunas desventajas a las que se pueda enfrentar la empresa, si ésta adopta el outsourcing, éste debe ser el resultado de un diagnóstico profundo sobre las principales repercusiones en el desarrollo organizacional y si a través de esta estrategia la empresa conseguirá alcanzar sus objetivos.

En México, esta opción estratégica es una de las más utilizadas por los especialistas en materia fiscal en lo que se conoce como "Planeaciones Fiscales Agresivas", en las que no sólo intentan evadir de forma legal las obligaciones fiscales a que están sujetas las empresas, sino en afectar los derechos de los empleados. Sin embargo, no es el objetivo de nuestro trabajo estudiar la utilización del outsourcing en materia tributaria, lo que podría ser tema de un próximo trabajo.

Planteamiento del problema y metodología

El outsourcing es una estrategia de negocios que requiere un análisis de los verdaderos beneficios que implica implantarlo. Un primer paso es determinar la forma de valorar en empresas mejor cualificadas para ser contratadas y llevar a cabo un proceso de externalización, por las características que éstas poseen, de acuerdo con unos conceptos o puntos de referencia que en cierta medida puedan ser evaluados y, en su caso, medibles cuando así corresponda.

Cuando se intenta hacer este análisis debemos, en primer lugar, determinar las características que debe cumplir la empresa a la que queremos externalizar nuestra actividad y posteriormente tenemos que valorar estas características entre las posibles empresas y seleccionar la más adecuada. Es evidente que la selección de las características y la medición de estas variables es subjetiva y también incierta, ya que en muchos casos hablaremos más de estimaciones o valoraciones que de datos ciertos. Por tanto, el hecho de que estemos trabajando con datos que son subjetivos y/o inciertos nos otorga la posibilidad de utilizar instrumentos y modelos que surgen de la teoría de los subconjuntos borrosos, ya que por propia concepción éstos trabajan con datos inciertos, incompletos o subjetivos. Como refejo de nuestro anterior comentario puede observarse que en los últimos años se han incrementado notablemente los artículos que utilizan modelos borrosos para el tratamiento de problemas económicos, en general, y de la empresa, en particular. En nuestro caso destacamos los trabajos de Bottani y Rizzi (2006), Busi y McIvor (2008), Chaang Yung (2006) y Chen y Wang (2009), que utilizan modelos fuzzy para plantear la selección de las empresas de outsourcing, que es exactamente el planteamiento que nosotros queremos hacer. Al igual que en estos artículos, cabe concretar que, aunque el planteamiento sea intentar elaborar un modelo de toma de decisiones, dada la incertidumbre y la subjetividad, que ya hemos comentado, seguramente es más prudente plantearlo como un modelo de información que permite la toma de decisiones, la cual es una acción humana.

El estudio propuesto puede dividirse en dos etapas: una que contiene el análisis de los datos subjetivos; y una segunda que contiene las restricciones presupuestarias, ya que sin esta última resultaría que podríamos determinar a la empresa mejor cualificada y más competente, pero resultaría difícil contratarla si antes no se planifica la previsión de pago a la misma. Además, resulta complicado encontrar a la empresa más adecuada por diversas razones:

a) Dificultad en globalizar los conceptos por ser evaluados.

b) La valoración y evaluación de las empresas por ser contratadas mediante un proceso de externalización debe hacerse de acuerdo con la adecuación del sector, rama o actividad a que pertenezca, pues no podrá ser lo mismo valorar a una empresa de administración de personal con las variables que implica ésta, que valorar a otra para realizar el servicio de limpieza o prestar servicios múltiples, como cafetería, entre otros.

c) Existe el problema de valorar conceptos que tienen una importancia relativa; esto es, aquellos conceptos que por su importancia tienen un peso distinto y, por tanto, los valores asignados a cada concepto es diferente. Por ello, el modelo que se utilizará para la realización de este trabajo, que trataría de proponer una solución a este problema, consiste en recurrir a la construcción de un "coeficiente de adecuación".

Las etapas que se seguirán en la implantación del modelo que se propone son las siguientes:

• Se nombrará un comité de expertos que desempeñen funciones dentro de la empresa en recursos humanos, finanzas, impuestos, formando así un equipo altamente cualificado.

• Este comité de expertos deberá identificar los criterios específicos para elegir a la empresa proveedora en función de cuál es la filosofía (valores y cultura) identificados con nuestra empresa, incluyendo la competencia principal de los recursos humanos, así como de los planes futuros de nuestra empresa y las necesidades de las funciones que quieren ser externalizadas.

• Al evaluar las diferentes empresas proveedoras, el comité tiene que identificar, para cada tarea específica de recursos humanos, por lo menos entre diez y quince factores tanto cualitativos como cuantitativos para la externalización.

Para llevar a cabo nuestro estudio utilizaremos en la correspondencia semántica una "escala semántica endecadaria" —la cual posee 11 posiciones— que podemos expresar de la siguiente forma:

1 empresa totalmente satisfactoria

.9 empresa satisfactoria

.8 empresa prácticamente satisfactoria

.7 empresa casi satisfactoria

.6 empresa bastante satisfactoria

.5 empresa medianamente satisfactoria

.4 empresa bastante insatisfactoria

.3 empresa casi insatisfactoria

.2 empresa prácticamente insatisfactoria

.1 empresa insatisfactoria

0 empresa totalmente (absolutamente) insatisfactoria

Concretando más podemos establecer los siguientes pasos en el proceso:

1. El comité de expertos establecerá los criterios que se consideran más relevantes para la selección de empresas. Supongamos, por tomar un ejemplo, que se establecen doce características:

E= (A, B, C, D, E, F, G, H, I, J, K, L)

2. Los expertos deberán valorar en una escala endecadaria en el intervalo [0,1], tal como hemos establecido anteriormente, en qué nivel las empresas candidatas (Emp 1, Emp2, Emp3) cumplen las características establecidas, obteniéndose un subconjunto borroso para cada empresa de la forma:

Las estimaciones y valoraciones que los expertos den a las características de las empresas que sean candidatas (Emp1, Emp2, Emp3, etc) vendrá dado por un sub-conjunto borroso, por ejemplo:

En este sentido, es importante comentar que algunas estimaciones serán subjetivas y otras podrán ser medibles, como por ejemplo los aspectos presupuestarios. No obstante, deberán ser expresadas en la misma escala establecida.

3. Debe determinarse un nivel de exigencias representados por una empresa ideal o empresa modelo à para cada una de las características; es decir, las ponderaciones deseadas con las que serán contrastadas las empresas candidatas, representándolas también mediante un subconjunto borroso:

4. Se establece un "coeficiente de adecuación" que indique el grado de adaptación de cada empresa proveedora a las características exigidas, esto es, la adecuación con la empresa modelo establecida. El "coeficiente de adecuación" elegido es el definido por Gil Aluja (1996) de la siguiente manera:

a) Si alguna de las valuaciones sobrepasa o iguala el nivel exigido en la empresa que se ha denominado ideal se le asigna 1.

Es decir, si µ Emp (x) ≥ µ Ã (x) entonces K(Emp→A)= 1

b) Si la valuación de la empresa es inferior al establecido para la empresa modelo se asignará el valor que corresponde a sumar a 1 la valuación de la empresa y restarle el de la empresa modelo. Es decir:

si: µ Emp (x) < µ Ã (x) entonces Kx (Emp→A)= 1 + µ Emp (x) - µ Ã (x)

El coeficiente podría definirse mediante una sola notación que englobaría las dos indicadas (véase el cuadro 2):

Kx (Emp-A)= 1^ (1+ µ Emp (x)- µ Ã(x))

5. Se obtendrá el coeficiente de adecuación global K(Emp, A) sumando los correspondientes coeficientes para cada característica K(Emp → A) y dividido por el número de características tomado, así:

Siendo: Ki el coeficiente de adecuación de la característica i

n el número de características considerado.

Así, la empresa con mayor coeficiente de adecuación global será la empresa que mejor se adapte a las necesidades, por tanto seleccionada (véase el cuadro 3).

Por tanto, los objetivos que se pretenden lograr son los siguientes:

• Analizar y valorar a empresas en un proceso de externalización, utilizando los números borrosos.

• Aplicar un coeficiente de adecuación a un número muestral de empresas, que serán representadas por subconjuntos borrosos, implicando los conceptos susceptibles de ser evaluados y así obtener mediante la calificación más alta a la empresa más adecuada sujeta para ser contratada.

• Realizar un análisis cuantitativo, relacionado con el costo de los servicios que se pretenden externalizar.

Aplicación de la metodología propuesta

Para desarrollar nuestro ejemplo partiremos del trabajo de los expertos, donde sobre la base de la experiencia del sector y conocimiento de la filosofía de nuestra empresa se ha constituido un comité para evaluar un grupo de empresas con las que se pretende llevar a cabo el proceso de contratación externa y como resultado de su análisis se determinaron doce ítems o conceptos por ser valorados:

• Estabilidad económica

• Situación actual (si tiene demandas, etc.)

• Credenciales de sus representantes

• Capacidad para satisfacer las necesidades de la empresa

• Tecnología requerida (cuenta con I+D)

• Encaje con la filosofía de nuestra empresa

• Capacitación del personal suplente

• Cualificaciones profesionales de los empleados

• Importancia de las localidades en que opera

• Un resumen de su historia de los últimos cinco años (demandas, comentarios de otros clientes otras empresas)

• Criterio que siguen para fijar precio

• Qué asistencia ofrecerá a nuestra empresa

Los expertos (profesionales del ramo) establecen unas valuaciones para cada uno de los ítems expresadas en décimas de 0 a 1; de esta manera el valor de la cualificación de una empresa o de un grupo de empresas, simbolizadas por Emp, vendrá dado por un subconjunto borroso.

En nuestro caso se parte de un grupo de cinco empresas candidatas. Las calificaciones de los doce ítems considerados para cada una de ellas se recogen en el cuadro 1.

Concepto de empresa ideal

Para nosotros, la empresa ideal es aquella entidad que los expertos han evaluado y que posee un grado de gestión elevado, la cual cumple con las características requeridas para ofrecer un servicio de calidad. Concretamente, nuestro caso nos lleva a buscar la empresa con la máxima calificación otorgada en los 12 rubros de gestión por los responsables de evaluar. Es decir, con los datos contenidos en el cuadro 1 de calificación de los expertos obtenemos una empresa ideal que será el resultado de aplicar la maximización para cada ítem; por consiguiente, esta empresa ideal se representa con un subconjunto borroso que denominaremos Ã, que contiene las cualificaciones requeridas a las empresas que se encuentran en el proceso de selección de acuerdo con los lineamientos y reglas establecidas por nuestra empresa; de esta forma, se contratará a la mejor y a la más competente de entre el grupo de empresas analizadas en este proceso (Kaufmann y Gil, 1992).

Como resultado de haber llevado a cabo la maximización2, presentamos las valuaciones que contiene nuestra empresa ideal, denominada Ã, en el subconjunto borroso siguiente:

Ítems

El hecho de tomar como valuaciones de la empresa ideal los máximos para cada ítem supone establecer como ideal aquellos valores que efectivamente alcanza alguna de las empresas candidatas, por lo que su determinación es más realista que si se tomaran valores subjetivos establecidos por los expertos, que sería otra posibilidad por considerar.

Una vez establecido el subconjunto borroso que define a la empresa ideal, siguiendo la metodología propuesta, determinamos para cada ítem el coeficiente de adecuación5 especificado en el punto 4, propuesto por Gil Aluja (1996), obteniendo los siguientes resultados :(cuadro 2)

Obsérvese que los valores calculados en el cuadro 2 muestran que si alguna de las valuaciones de los expertos sobrepasa o iguala el nivel exigido en la empresa que hemos denominado "Ideal" se le asigna 1. Entretanto, si la valuación asignada a la empresa candidata es inferior al establecido para la empresa modelo, se asignará el valor que corresponda a sumar a 1 la valuación de las empresas candidatas y posteriormente le restamos los valores de la empresa modelo. Los resultados obtenidos servirán para expresar los resultados del "Coeficiente de adecuación global", que contiene el cuadro 3. Finalmente, tal como se ha definido la empresa ideal, el coeficiente de adecuación sólo tomará el valor en la empresa o empresas que presentan la valuación máxima.

Una vez hallados los coeficientes de adecuación para cada ítem y cada empresa, podemos calcular el coeficiente de adecuación global, tal y como se propuso anteriormente en este trabajo, en donde se obtuvieron los resultados para cada empresa:

El resultado obtenido en el cuadro 3, respecto al coeficiente de adecuación para las empresas analizadas, nos determina a la empresa 5 como la más adecuada, seguida de las empresas 1 y 2 con puntuaciones muy similares, y de la empresa 3. En cuanto a la empresa 4 se sitúa con un coeficiente sustancialmente inferior a las otras, por lo que es claramente rechazada. Pero tal y como había sido expuesto anteriormente esto es posible al asignar un valor o un peso específico a cada uno de los conceptos o ítem que estamos valorando. El resultado final de este procedimiento será una empresa que se ajuste lo más posible a nuestra estructura organizativa. Así, si asignamos el peso relativo de importancia para cada ítem que se recogen en el cuadro 4, podrán verse reflejados los nuevos valores en el cuadro 5, en la medida en que la empresa que pretende seleccionar a empresas que le brinden servicios de tipo externo tomará una importancia distinta en algunos aspectos de acuerdo con sus necesidades e intereses empresariales. De ahí que el cuadro 4 proponga nuevos valores en cada rubro evaluado por los expertos:

De modo que aplicando los pesos de la matriz del cuadro 4 a las valuaciones obtenidas en el cuadro 2 el resultado será una nueva valoración para cada empresa de los doce rubros en cuestión, como se muestra en el cuadro siguiente: Cuadro 5

Cada celda contiene la valuación de cada uno de los ítems que se obtuvieron en el cuadro 2, con la aplicación de los pesos específicos que se asignaron para relativizar la adecuación; de esta forma se obtienen unas nuevas valuaciones de acuerdo con los ítems que más pueden interesar como organización.

Con estos datos podemos definir un nuevo coeficiente de adecuación global; el definido anteriormente es un caso particular suponiendo que los pesos relativos de cada ítem son iguales, en nuestro caso 1/12. En cambio al otorgar un peso diferente a cada uno de estos ítems, teniendo en cuenta que su suma es igual a uno, obtenemos el nuevo coeficiente de adecuación global como una media ponderada, es decir, la suma para cada ítem de su valuación por el peso del ítem. Así se obtendría: Cuadro 6

Puede comprobarse al observar el cuadro 6 que la empresa 5 continúa siendo la seleccionada al presentar un coeficiente mayor, seguido también por la 1. En cambio, la empresa 3 se sitúa por encima de la 2, manteniéndose la empresa 4 como la menos adecuada.

Incorporación de las restricciones presupuestarias

Además de la adecuación de las empresas candidatas a las necesidades de la empresa contratante, que hemos tratado hasta ahora, es evidente que es necesario incorporar una nueva restricción fundamental para tomar la decisión de selección de la empresa: la limitación presupuestaria. Por mucho que una empresa nos ofrezca unos servicios muy adecuados a nuestras necesidades no se podrá tener en cuenta si no se ajusta a los límites presupuestarios de que se disponen; de igual forma, hay que considerar que esta nueva forma organizativa puede suponer la incorporación de nuevos gastos corrientes, además de los pagos generados por la contratación de la empresa.

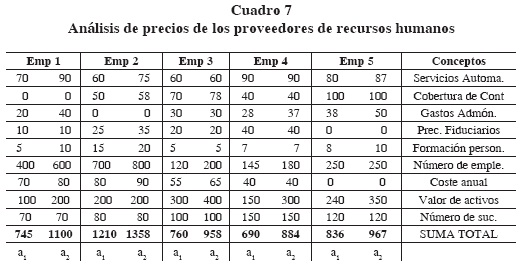

Se presenta un presupuesto por cada empresa para cada uno de los conceptos de servicio, expresados en miles de euros. Para tal efecto, la información financiera presentada se construyó utilizando intervalos de confanza buscando que los diferentes conceptos puedan establecer una negociación futura y, por lo tanto, el precio ofertado por las empresas analizadas no sea el definitivo por el que podamos optar. El presupuesto de nuestra empresa puede sufrir modificaciones en el transcurso del ejercicio y la actividad contractual puede variar en muchos de los casos. Debido a ello, se estableció un precio mínimo y un precio máximo por cada empresa en cada uno de los conceptos por contratar, representados por un intervalo de confanza (véase cuadro 7).

Para incorporar la restricción presupuestaria, se establece también un intervalo en el cual debe situarse el gasto asumido por la empresa. En nuestro caso esta limitación viene dada por el intervalo: [a1' , b1´]= [800, 1000]:

Se establece una primera restricción según la cual el nivel más alto establecido para cada empresa no debe superar el límite máximo del presupuesto de la empresa; es decir, a2≤ a2 .Aplicando esta restricción, sólo las empresas 3, 4 y 5 cumplen el requisito. Calcularemos el punto medio del intervalo que corresponde al presupuesto de estas tres empresas con el fin de obtener un criterio de ordenación de las mismas; se obtuvieron los siguientes resultados: empresa 3 809, empresa 4 787 y empresa 5 856.

En el cuadro 8 se presenta, en forma resumida, la información obtenida para cada empresa, tanto la correspondiente al coeficiente de adecuación global como a la restricción presupuestaria.

Una vez descartadas las empresas 1 y 2 por motivos presupuestarios, la elección, como se destaca en el cuadro 8, debe centrarse en las otras empresas. Si se toma la decisión sólo en función del presupuesto, la empresa seleccionada sería la 4; pero es también la que presenta un menor índice de adecuación, por lo que su elección no sería adecuada por motivos técnicos. Si consideramos que la restricción presupuestaria sólo debe eliminar aquellas empresas que no se sitúen dentro de los límites de la empresa, se escogería la empresa 5 porque de las tres que cumplen la restricción presupuestaria es la que presenta un mayor índice de adecuación. La tercera opción, que consideraría tanto las cuestiones presupuestarias como las técnicas, nos llevaría a elegir la empresa 3, pues presenta un presupuesto medio menor que la 5 y un índice de adecuación menor que la empresa 4. En este caso nosotros nos decantaríamos por la empresa 5, ya que si bien es la de precio medio mejor, nos parece más significativo que su índice es también mejor que la empresa 4; por tanto, es la empresa que mejor puede garantizar la calidad en su servicio y la adecuación a nuestras necesidades lo que redundará en una mejora tanto en nuestra organización como en la calidad del producto o servicio que se ofrece.

No obstante, la decisión dependerá de los objetivos y parámetros en los que estratégicamente la empresa quiera desenvolverse. En este sentido se llevaría a cabo un contrato de externalización (outsourcing) relacionado con los servicios de recursos humanos, en términos de competencia a un precio razonable, ajustado a nuestras posibilidades presupuestarias.

Conclusiones

Como es sabido, en los últimos años el outsourcing o externalización de servicios ha sufrido un auge muy importante en las empresas. La especialización y el aumento de la masa crítica de negocio que implica esta externalización conlleva un doble aspecto positivo: el abaratamiento de costos y, en consecuencia, una mayor sostenibilidad financiera y la mejora de la calidad en el servicio. Inicialmente fueron las grandes empresas las que utilizaron más esta forma de organización de los recursos. Sin embargo, este instrumento estratégico ha cobrado un impulso muy importante en las pequeñas y medianas empresas, en especial las que están en expansión, pues de esta forma compiten con las grandes empresas, disminuyendo sus costos y los retrasos que supone adquirir y controlar de forma directa cada recurso nuevo que se requiere. Creemos que es aquí donde el outsourcing adquiere su mayor valor, ya que por dimensión es imposible que las pequeñas y medianas empresas puedan absorber y realizar todas las tareas con el grado de profesionalidad que se requiere en un mundo tan competitivo como el actual y deben especializarse en el objeto empresarial externalizando todas aquellas actividades que no forman parte de la esencia de la empresa.

En particular, uno de los aspectos que más ha utilizado el outsourcing es la gestión de los recursos humanos: gestión de nóminas, de bajas, contratación y muy especialmente la selección de personal. Asimismo, es una de las estrategias más utilizadas actualmente por los corporativos empresariales, pues mediante este tipo de contratos se puede conseguir una mejor especialización de estas tareas y, por consiguiente, una mejora en la organización empresarial.

Finalmente, si la pericia y la excelencia —como afirma Cook— provienen de la especialización, los clientes demandaran precisamente eso; por tanto, las empresas que verdaderamente quieran mantener una ventaja competitiva sostenida tendrán que ver en la externalización una opción que les permita encarar el futuro en la mejor forma y más alto nivel de hacer negocios.

Uno de los principales problemas que encuentra una empresa cuando decide externalizar un servicio es precisamente la selección de la mejor opción; es decir, la selección del mejor proveedor. Este proceso de selección trabaja con información subjetiva como puede ser la elección de unos criterios u otros para la selección y también la valoración de estos criterios, ya que en muchos casos será un dato cualitativo y no mensurable. Por otro lado, tendremos que algunos datos que si pueden cuantificarse son, en cambio, inciertos y estarán basados más en previsiones que en realidades, por lo que la incertidumbre estará presente en la toma de decisiones. La conjugación de subjetividad e incertidumbre nos llevó a plantearnos la utilización de un modelo fuzzy para la selección de empresas, pues esta modelización es adecuada cuando trabajamos en un ambiente de incertidumbre y con variables cualitativas y/o subjetivas. Además, existen antecedentes de la utilización de esta metodología para este caso como Bottani y Rizzi (2006), Busi y McIvor (2008), Chaang-Yung (2006), Chen y Wang (2009), entre otros.

Tal como hemos comentado, en este trabajo planteamos un modelo para seleccionar la mejor empresa para externalizar una o varias de las funciones de recursos humanos (outsourcing), mediante la utilización de un coeficiente de adecuación, para facilitar la toma de decisiones y así lograr los objetivos diseñados en el seno de su estrategia de negocios. Con la metodología propuesta se puede llevar a cabo de una forma racional la elección de la mejor empresa de acuerdo con las necesidades establecidas y el presupuesto disponible. Planteamos, en primer lugar, la definición de lo que podríamos llamar empresa ideal y que incluye la definición de las características que debe reunir y la intensidad de las mismas. Posteriormente, se mide, utilizando el coeficiente de adecuación, la valoración de las empresas candidatas mediante dos pasos: el primero consiste en valorar las mismas características que hemos definido para la empresa ideal y el segundo en comparar esta valoración con dicha empresa ideal; el resultado es un valor numérico, en ese momento utilizamos la media que nos permite ordenar y, por tanto, nos da una información racional y útil para tomar la decisión sobre la elección de la empresa.

Aunque el resultado obtenido sea un número real que nos permite establecer un orden total y, en consecuencia, podríamos decir que la empresa con un valor mayor (la más próxima a la empresa ideal) sería la mejor opción, preferimos hablar de modelo de información, pues no hay que olvidar que los datos son inciertos y subjetivos, por lo que el resultado final no puede plantearse en términos de certeza.

Bibliografía

Agudelo, L. (2005). Outsourcing. Disponible en http://www.gestiopolis.com [ Links ]

Alvarez , J.R. (1994). El outsourcing en el sector financiero, Novedades Financieras, 5:22-25. [ Links ]

Busi, M. McIvor, R. (2008). Configuración de la agenda de investigación de outsourcing: las zonas top-10 de outsourcing más urgentes, outsourcing estratégico: An International Journal, 1 (3): 185-197 [ Links ]

Chávez, R., F. González, O. Hernández, y B. Flores (2010). Toma de decisiones multivalentes en la inversión del capital humano de acuerdo a la capacidad instalada. XVI International congress of the SIGEF, Morelia, México, 28-29 de octubre. [ Links ]

Chaang-Yung, K. (2006). Using fuzzy sets and grey decision-making to construct the performance evaluation model of firm's outsourcing management – A case study of avionics manufacturer in Taiwan. Quality & Quantity, 40: 577–593. [ Links ]

Claver, E., M.R. González y J.L. Gascó (1999). El outsourcing de sistemas de información de recursos humanos en España. El caso de Roche Diagnostics, Revista de Economía y Empresa, 13 (37): 123-147. [ Links ]

Cook, M.F. (1999). Externalización de las funciones de RRHH. Barcelona: Gestión. [ Links ]

D´Negri, C.E y E.L. De Vito (2006). Introducción al razonamiento aproximado: lógica difusa. Revista Argentina de medicina respiratoria (4): 126-136. [ Links ]

Eleonora, B. y R. Antonio (2006). A fuzzy TOPSIS methodology to support outsourcing of logistics services. Supply Chain Management: An International Journal, 11 (4): 294 – 308. [ Links ]

Fina, L. (2001). El reto del empleo. Madrid: Mcgraw-Hill Interemericana. [ Links ]

García Echavarría, S. (2001). Los recursos humanos en una organización multicultural. Boletín de Estudios Económicos, 16 (174): 487-512. [ Links ]

Gil Aluja, J. (1996). La gestión de los recursos humanos en la incertidumbre. Madrid: Centro de Estudios Ramón Areces. [ Links ]

González, F., B. Flores y M. Chagolla (2004). Uncertainty theory applied to optional selection of personnel in an enterprise. Fuzzy Economic Review, November, IX (2). [ Links ]

---------- y B. Flores (2009). Evaluación financiera de las empresas usando lógica difusa INCEPTUM, julio-diciembre IV (7). [ Links ]

---------- y R. Chávez Rivera, B. Flores y J. Flores (2009). Conformación de equipos de trabajo en un enfoque multivalente y su permanencia en proyectos, INCEPTUM, enero-junio IV (6). [ Links ]

Heywood, J.B. (2002). El dilema del outsourcing. La búsqueda de la competitividad. España: Prentice Hall. [ Links ]

Kaufmann, A. y A. Gil (1986). Introducción de la teoría de los subconjuntos borrosos a la gestión de las empresas. Madrid: Milladoiro. [ Links ]

---------- (1992). Técnicas de gestión de empresa. Previsiones, decisiones y estrategias. Madrid: Pirámide. [ Links ]

---------- y G. Terceño (1994). Matemática para la economía y gestión de empresas. España: Ediciones Foro Científico. [ Links ]

Lara, P. y J. Martínez (2002). Outsourcing en las unidades de información de las organizaciones, El profesional de la información, 11(3), mayo-junio disponible en http://www.gestiopolis.com [ Links ]

León, T., V. Liern, P. Marco, J.V.Segura y E. Vercher (2003). "Selección de carteras con rendimientos borrosos" X SIGEF Congress, León (España), 9-11 octubre. [ Links ]

Lisa, Y. Ch. y W. Tien-Chin (2009). Optimizing partners' choice in IS/IT outsourcing projects: The strategic decision of fuzzy VIKOR. International Journal of Production Economics. Special Issue on Operations Strategy and Supply Chains Management, 20 (1): 233-242. [ Links ]

Marco, B. y M. Ronan (2008). Setting the outsourcing research agenda: the top-10 most urgent outsourcing areas. Strategic Outsourcing. An International Journal 1 (3): 185-197. [ Links ]

MA. Jenisey, C, F. González y C. Pacheco (2010). Lógica difusa aplicada como herramienta adicional a los medios convencionales de localización: caso de localización de un negocio de servicios, XVI International congress of the SIGEF, Morelia (México), 28 y 29 de octubre. [ Links ]

Solé, C. y A. Alarcón (2001). Llengua i economia de Catalunya: Institut d´Estudis Catalans. [ Links ]

Wang-J. Cheng-Ching. Cheng-K. (2009): Fuzzy hierarchical TOPSIS for supplier selection. Applied Soft Computing 9 (1): 377-387. [ Links ]

White, R. y B. James (2000). Manual del outsourcing. Barcelona: Gestión. [ Links ]

Zadeh, L. (1965). Fuzzy sets, Information control (8): 338-353. [ Links ]

1 De acuerdo con Agudelo (2005), el outsourcing parece ser una figura innovadora; no obstante es una práctica que lleva muchos años permitiendo a las empresas ampliar sus resultados. Fue tal la demanda del famoso carro modelo T negro de Henry Ford que su capacidad de producir se volvió un recurso escaso y no tuvo otra alternativa que entrar a subcontratar partes con terceros. Lo mismo ocurrió en los años veinte con el desarrollo que tuvo el ferrocarril; fue tal la demanda por productos en la mayoría de las empresas que se vieron obligadas a buscar quien les realizará trabajos por fuera de ella.

2 El procedimiento de maximización se lleva a cabo tomando los valores más altos de las calificaciones que otorgan los expertos o profesionales en cada uno de los ítems o conceptos por evaluar en cada una de las empresas. Puede definirse mediante una sola notación global: Kx(Emp-A)= 1^ (1+ Emp (x)- Ã(x))