Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkContaduría y administración

versión impresa ISSN 0186-1042

Contad. Adm no.230 Ciudad de México ene./abr. 2010

Artículos de investigación

La importancia relativa en auditoría. Las nuevas normas internacionales en comparación con la normativa vigente en Iberoamérica*

Audit materiality. An approach to the new IFAC standars and those issued in Latin–American community of nations

Francisco Javier Martínez García*, Sergio Iván Ramírez Cacho**, Javier Montoya del Corte*** y Ana Fernández Laviada****

* Catedrático, Facultad de Ciencias Económicas y Empresariales, Universidad de Cantabria. E–mail: martinfj@unican.es

** Profesor–investigador, Facultad de Contabilidad y Administración Campus el Naranjo, Universidad de Colima. E–mail: sergio_cacho@ucol.mx

*** Profesor ayudante, Facultad de Ciencias Económicas y Empresariales, Universidad de Cantabria. E–mail: montoyaj@unican.es

**** Profesora, Facultad de Ciencias Económicas y Empresariales, Universidad de Cantabria. E–mail: ana.fernandez@unican.es

Fecha de recepción: 11.12.2008

Fecha de aceptación: 02.04.2009

Resumen

Como se sabe, actualmente estamos inmersos en una profunda crisis financiera internacional. Ante esta situación, resulta necesario introducir, entre otras medidas, mayores y mejores mecanismos de control para lograr una información contable plenamente transparente2. En este sentido, la Federación Internacional de Contadores (IFAC) está revisando y actualizando las Normas Internacionales de Auditoría (NIAS), que constituyen el referente mundial más importante de los principios y requisitos que deben seguir los auditores para cumplir de la forma más adecuada su función como agentes que garanticen la fiabilidad de la información contable publicada por las empresas. De las NIAS existentes, se revisaron particularmente la 320 y la 450, las cuales regulan la aplicación de la importancia relativa por los auditores, dada la importancia del concepto en la planeación, ejecución y finalización de las auditorías y las críticas que su inapropiada utilización ha recibido en los últimos años. Específicamente, analizamos el contenido actualizado de ambas normas, que entrarán en vigor a partir del 15 de diciembre de 2009, y las comparamos con sus análogas en Argentina, Brasil, Chile, Colombia, Costa Rica, España, México y Portugal. Debido a la aceptación mundial de las NIAS, es necesario que los organismos reguladores en estos países emprendan el camino hacia su adopción o convergencia.

Palabras clave: importancia relativa3, Federación Internacional de Contadores (IFAC), Normas Internacionales de Auditoría (NIAS), Iberoamérica.

Abstract

After the financial scandals of recent years, quality and independence of the external financial audit have increased to reinforce the regulatory framework. Under this context, since 2002, the International Federation of Accountants (IFAC) has been reviewing and clarifying its International Standards on Auditing (ISAs) which are the most important reference of principles and requirements auditors must comply with in order to fulfill their role in the assurance of the reliability of accounting information presented by companies. Among them, we study those related to materiality, i.e., ISA 320 and ISA 450, the revision of which has become a priority due to the importance of this concept through the audit process and its presence in the accounting and audit frameworks worldwide. The aim of this paper is twofold. Firstly, we analyze the new guidelines and requirements for auditors, management and those charged with governance which will be in force as of December 15, 2009. And secondly, we compare these International Standards with those issued in Argentina, Brazil, Chile, Colombia, Costa Rica, Spain, Mexico and Portugal since, due to the great acceptance of NIAs worldwide, all of these countries must decide whether to adopt ISAs or to update their local standards to converge with ISAs.

Keywords: audit materiality, International Standards of Auditing, International Federation of Accountans, Latin–American community of nations.

Introducción

Hace algunos años, la crisis de confianza detonada con los escándalos financieros encabezados por el caso Enron–Andersen evidenciaron que los sistemas de contabilidad y auditoría de corte anglosajón no eran tan fiables y rigurosos como se creía (Brody et al., 2003; Martínez et al., 2008). Entonces, se tomaron algunas medidas encaminadas a robustecer el marco regulador y normativo de la auditoría. En Estados Unidos de Norteamérica (EE.UU.) el gobierno aprobó la Ley Sarbanes–Oxley (2002) que, entre otros aspectos, limitó el tipo de servicios que una firma de auditoría puede realizar simultáneamente a un mismo cliente y creó el Public Company Accounting Oversight Board (PCAOB), organismo facultado para supervisar la contabilidad de las empresas públicas de este país. Con relación al tema que nos ocupa en este trabajo, la Securities and Exchange Commission (SEC), tras el célebre discurso "The Numbers Game" pronunciado por su presidente Arthur Levitt (1998), publicó el "SAB 99: Materiality" donde se critica duramente la aplicación del concepto de importancia relativa en la práctica de la auditoría y se destaca la relevancia que debe concederse a la utilización efectiva de su vertiente cualitativa (SEC, 1999). En el contexto de la Unión Europea (UE), se modernizó la Octava Directiva referente a la auditoría legal de las cuentas anuales y consolidadas, tras haber emitido distintos comunicados previos relacionados con el tema (ce, 2006). Además, en España se había publicado la Ley de medidas que reforman el sistema financiero (44/2002) y junto con Portugal y los demás estados miembros de la Unión Europea (UE) tienen prevista la adopción de las Normas Internacionales de Auditoría (NIAS) como referente para adecuar su actual marco normativo.4 Por su parte, en algunos países de Iberoamérica, siguiendo la corriente mundial, se inició un proceso para converger o directamente adoptar la normativa internacional que, por otra parte, estaba siendo actualizada por la Federación Internacional de Contadores (IFAC): Argentina y Costa Rica las adoptaron (FACPCE, 2005; CCPCR, 2005); Chile y México convergieron (BID, 2004; IMCP, 2009); Colombia resolvió armonizar con los usos y reglas internacionales5 (Ley 1116/2006; Art. 122); Brasil promulgó la Ley (11638/2007) sobre la divulgación de información financiera y publicó un plan para converger con las normativas contables internacionales o de información financiera (NIC/NIIF)6 y con las NIAS en 2010 (IBRACON, 2008).

Las repercusiones de aquellos sucesos todavía no han terminado y ya se dio una nueva crisis económica mundial que evidencia que las medidas de control implantadas han vuelto a ser superadas por las prácticas fraudulentas que tanto afectan a la necesaria confianza de los inversores para el buen funcionamiento de los mercados, desatando una crisis financiera internacional en la que las instituciones bancarias han tenido el papel protagónico.

Las primeras consecuencias de esta nueva crisis son alarmantes. En EE.UU. han quebrado compañías tan emblemáticas como Freddie Mac, Fannie Mae, Lehman Brothers, Main Street y el Meridian Bank; asimismo, distintas instituciones bancarias se han fusionado debido a su preocupante insolvencia7. El Gobierno Federal decretó un plan de rescate para el sector financiero por una cuantía de 700.000 millones de dólares y, entre otras acciones, extendió un crédito puente de 85.000 millones de dólares para la aseguradora AIG.

Por su parte, en la UE, entre otras consecuencias, el banco Fortis quedó bajo control público por acuerdo entre los gobiernos de Bélgica, Holanda y Luxemburgo (El Mundo, 2008a); el Reino Unido nacionalizó el banco Bradford & Bingley (2008); en España se recortaron los créditos a promotores de bancos y cajas, una de las principales partidas crediticias del sistema financiero (El Mundo, 2008b); además, Portugal anunció el endurecimiento de la regulación de su sistema financiero (Invertia, 2008).

En México, se observó la disminución de las calificaciones crediticias, el proceso mercantil para negociación de deuda y la probable declaración de quiebra, entre otros, del Corporativo Durango (CODUSA) ante una corte de EE.UU. y, posteriormente, del Corporativo Comercial Mexicana8 (COMERCI) (BMV, 2008).

En un contexto de crisis global, como el actual, resulta necesario introducir nuevos y mejores instrumentos de control, así como planteamientos más rigurosos de regulación y supervisión, que coadyuven en la lucha contra la ineficacia y corrupción que ha quedado al descubierto tras los recientes sucesos que tanto han afectado a la economía mundial9. Dentro de las diferentes teorías y líneas de pensamiento que surgen para evitar futuras crisis, este trabajo se centra en la función de la auditoría de estados financieros; por ello, planteamos en este artículo los siguientes objetivos específicos:

• Analizar de forma particular las novedades introducidas por la IFAC en las nuevas normas que regularán, a partir del 15 de diciembre de 2009, la aplicación en todo el mundo de uno de los principios más trascendentes en la realización de las auditorías de estados financieros: la importancia relativa (IAASB, 2008b).

• Comparar su contenido con el de las normas que actualmente regulan el concepto en Argentina, Brasil, Chile, Colombia, Costa Rica, España, México y Portugal, por ser algunos de los países más representativos de Iberoamérica.

En el contexto de estos dos objetivos se trata principalmente de dar respuesta a la siguiente pregunta de investigación: ¿En qué medida y de qué forma puede contribuir la adopción de los nuevos desarrollos internacionales sobre la importancia relativa en auditoría para evitar la sucesión de crisis financieras como la actual?

Este trabajo se organizó como sigue: después de esta introducción, en el segundo apartado exponemos la situación actual de la regulación de la auditoría en los países objeto de estudio; en el tercero, sintetizamos los resultados del análisis comparado de la normativa sobre importancia relativa aludida; finalmente, en el cuarto, concretamos las principales conclusiones alcanzadas.

Regulación de la auditoría y de la importancia relativa en algunos países de Iberoamérica

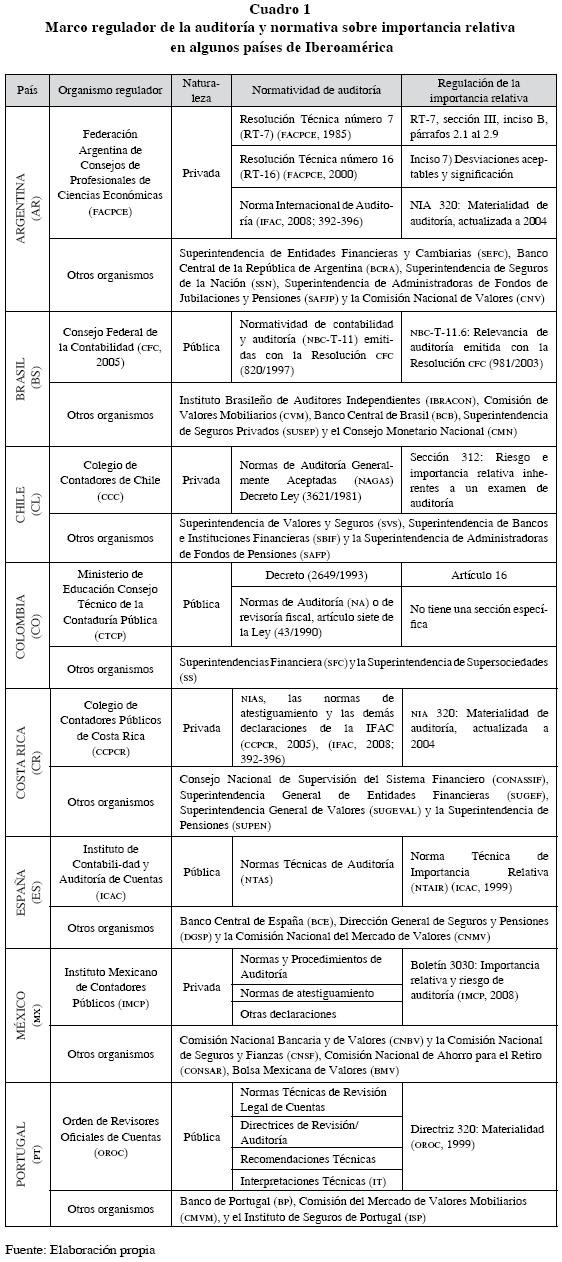

La regulación de la función auditora en todo el mundo está a cargo de organismos de naturaleza tanto pública como privada, los cuales desde la esfera de sus atribuciones trasladan ciertas actuaciones hacia otros organismos que regulan el sector bancario, el asegurador, el de pensiones y el de valores. Antes de analizar de forma comparada la normativa sobre importancia relativa, se presenta en el cuadro 1, de forma esquemática y resumida por razones de espacio, una síntesis de las normas que regulan la función de auditoría, en general, y la aplicación de la importancia relativa, más en particular, en los países que constituyen el núcleo de nuestro estudio.

Análisis comparativo de la normativa sobre importancia relativa

Normas que regulan el concepto

Ante las duras críticas recibidas por los auditores debido al uso inadecuado de la importancia relativa en sus trabajos (Levitt, 1998; SEC, 1999), el IAASB (2004, 2006) inició un proceso de revisión y reedición de la "NIA 320: Materialidad en auditoría" (IFAC, 2008:392–396), del que surgieron las propuestas "NIA 320 (revisada y reeditada): La materialidad en la planificación y ejecución de una auditoría", Norma Internacional de Auditoría revisada y reeditada (NIARR 320) y la "NIA 450 (revisada y reeditada): La evaluación de las incidencias detectadas durante la auditoría" (NIARR 450), (IAASB, 2008b).

Tras varios años de intenso trabajo, dicho proceso culminó con un comunicado del Public Interest Oversight Board (PIOB) el 2 de octubre de 2008, ratificando que durante el proceso de revisión y reedición de la NIA 320, el IAASB había seguido los estándares de independencia, calidad e imparcialidad previstos, por lo que las dos nuevas normas fueron aprobadas (IAASB, 2008a).

En la actualidad existen dos normas actualizadas que deben ser difundidas, estudiadas y consideradas —de acuerdo con la particular visión que tengan los organismos reguladores de la auditoría en cada país— en los procesos de adopción o convergencia con la normativa de contabilidad y auditoría en todo el mundo. A continuación se analizan comparativamente su contenido y novedades más relevantes10.

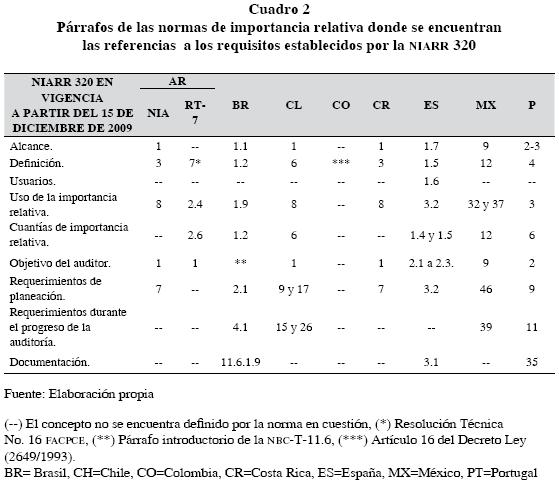

Análisis comparado de las principales novedades que plantea la NIARR 320 en relación con las normas de importancia relativa en los países objeto de estudio

Alcance. La norma delimita su alcance a la planeación y ejecución de la auditoría (párr. 1), dejando para la NIARR 450 la evaluación de las incidencias. En cambio, con la excepción de Colombia, el resto de las normas analizadas sí incluyen la etapa de evaluación o emisión del informe como parte de su alcance.

Definición. No contiene una definición formal de importancia relativa (párrs. 2–3), sino que se remite a su obtención del marco conceptual de la información financiera que sea de aplicación en cada caso; en cambio, el resto de las normas examinadas sí la definen. Las definiciones, aunque con ciertos matices, coinciden con la explicación que sobre el concepto hacen las NIC/NIIF. Así, el Instituto Mexicano de Contadores Públicos (IMCP) de México la define como "El importe acumulado de los errores y desviaciones de principios de contabilidad, que podrían contener los estados financieros sin que, a juicio del auditor y a la luz de las circunstancias existentes, sea probable que se afecte el juicio o decisiones de las personas que confían en la información contenida en dichos estados".

Lo anterior no debe confundirse con la expresión "importancia relativa de ejecución o desarrollo" (párr. 9), pues ésta se refiere, de forma más particular, al importe que debe establecerse para reducir a un nivel apropiadamente bajo la probabilidad de que las incidencias no corregidas y no detectadas excedan la importancia relativa establecida en la etapa de planeación para los estados financieros en su conjunto y, en su caso, para transacciones, saldos de cuentas y manifestaciones de información específicas, así como para evaluar el riesgo de incidencias significativas y determinar la naturaleza, momento de realización y extensión de los procedimientos de auditoría (párrs. 11 y A12). Esta definición es nueva y, por tanto, no aparece en ninguna de las normas revisadas.

Usuarios. Con relación a los usuarios de la información financiera, cuya consideración está presente en cualquier definición del concepto de importancia relativa, la nueva norma internacional establece como orientación que éstos poseen conocimientos razonables de contabilidad, negocios y economía; que entienden que los estados financieros son preparados, presentados y revisados bajo niveles de importancia relativa; que reconocen la incertidumbre inherente que implica la realización de estimaciones contables para la cuantificación de determinados rubros y que toman decisiones razonables sobre la base de la información contenida en los estados financieros (párr. 4). Estas circunstancias sólo se encuentran en forma parcial en la norma española.

Uso de la importancia relativa en auditoría, la cual se emplea para (párrs. 5, 6 y A1):

• Planear y ejecutar la auditoría, así como para evaluar el efecto de las incidencias no corregidas, si las hay, en los estados financieros y en el informe de opinión.

• Determinar la significatividad de una incidencia.

• Proveer bases al auditor para determinar el momento, naturaleza y extensión de los procedimientos de auditoría y evaluación de riesgos.

• Identificar y evaluar el riesgo de que existan incidencias significativas.

Estas consideraciones, con la excepción de Colombia, ya están presentes de forma parcial en todas las normas examinadas.

Cuantías de importancia relativa. Se advierte que la cuantía establecida no debe utilizarse como un umbral, o línea de corte, por debajo del cual las incidencias siempre deben considerarse como no significativas, pues además de su tamaño (vertiente cuantitativa) se debe tomar en cuenta su naturaleza y las circunstancias particulares en que cada una de ellas se produzca (vertiente cualitativa) (párr. 6). Esta situación también está prevista, con la excepción de Argentina, Colombia y Costa Rica, en el resto de las normas analizadas.

Objetivo del auditor. El objetivo del auditor, al establecer la estrategia global de auditoría, es aplicar la cuantía adecuada de importancia relativa en la etapa de planeación y ejecución (párrs. 8 y 10). Con la excepción de la norma colombiana, el objetivo coincide en términos generales, aunque con ciertos matices, con las demás normas estudiadas.

Requerimientos de planeación. De forma adicional al nivel de importancia relativa establecido para los estados financieros en su conjunto, el auditor ha de evaluar la existencia de transacciones, saldos de cuentas o informaciones adicionales más relevantes que, ante incidencias de menor cuantía, pudieran influir las decisiones económicas de los usuarios de la información financiera. En tal caso, el auditor deberá establecer niveles de importancia relativa más reducidos (párr. 10). Esta indicación también está prevista, con la excepción de Colombia, en el resto de las normas examinadas.

Requerimientos durante el progreso de la auditoría. La importancia relativa establecida en las etapas de planeación y ejecución para los estados financieros en su conjunto y, si es el caso, para transacciones, saldos de cuentas y manifestaciones de información específicas, deberá ser revisada ante la presencia de eventos que arrojen nueva información. Por tanto, si se considera necesario, dichos niveles deberán modificarse a un nivel inferior más apropiado. Como resultado también deberá revisarse y ajustarse la naturaleza, momento y extensión de los procedimientos de auditoría (párrs. 12, 13 y A13). Este ajuste también se considera en las normas de Brasil, Chile, México y Portugal.

Documentación. Finalmente, se requiere que el auditor registre por escrito en sus papeles de trabajo la importancia relativa establecida para los estados financieros en su conjunto y para transacciones, saldos de cuentas y manifestaciones de información específicas, así como cualquier cambio que se haya realizado en dichos niveles (párr.14). Esta consideración sólo está presente en las normas de Brasil, España y Portugal.

Para concluir, en los cuadros 2 y 3 se recogen las referencias específicas de los requisitos aludidos dentro de cada norma y presentamos un resumen de éstas y otras novedosas circunstancias contenidas en la norma analizada que por razones de espacio no comentamos a detalle, pero que ilustran perfectamente la mejora sustancial que supone la revisión y reforma realizada de la normativa.

Análisis comparado de las principales novedades que plantea la NIARR 450 en relación con las normas de importancia relativa en los países objeto de estudio

Alcance. Esta norma se vincula a la responsabilidad que tiene el auditor de evaluar el efecto de las incidencias identificadas y no corregidas, si las hay, en los estados financieros examinados, trasladando a la NIAR 700 la responsabilidad de opinar si los estados financieros en su conjunto están libres de incidencias significativas (párr.1). En cambio, como ya se explicó en el apartado Alcance de la NIARR 320, en el resto de los casos analizados se incluye, en una misma norma, las directrices sobre importancia relativa para las tres etapas de la auditoría.

Definiciones y clasificación. Se define a las incidencias como las diferencias de cálculo, clasificación, presentación o manifestación en los estados financieros de acuerdo con el marco conceptual de la información financiera que sea aplicable. Además, se indica que éstas pueden provenir de errores o fraudes y que pueden resultar de inexactitudes durante el procesamiento de datos, omisiones de información, estimaciones contables incorrectas o un mal juicio por parte de la administración de la empresa al aplicar una política contable que el auditor considera inapropiada. También se explica que las incidencias no corregidas son aquéllas que se acumulan durante la auditoría y que no son ajustadas por la empresa (párr. 4 y A1). Del mismo modo, se establece la necesidad de acumularlas y clasificarlas (párr. 5) para lo cual establece dos criterios: el primero que toma en cuenta su grado de significatividad, es decir, si son o no "claramente triviales"11 (párr. A2); y el segundo, atendiendo el grado de objetividad y certeza de las mismas, distinguiendo si son de hecho, de juicio o proyectadas (párr. A3).

Con la excepción de las normas de México y Portugal, que cuentan con algunas definiciones parciales, en ninguna de las otras normas analizadas se encuentran presentes los conceptos y los criterios mencionados.

Supervisión. Se requiere revisar la estrategia global de auditoría que se determinó en la etapa de planeación, considerando si la naturaleza y circunstancias que rodean las incidencias detectadas pueden indicar la existencia de otras adicionales, que al acumularse pueden llegar a ser significativas en conjunto (párrs. 6a y A4). Es decir, se debe considerar si la acumulación de incidencias se acerca a la importancia relativa establecida de acuerdo con la NIARR 320 (párrs. 6b y A5). Esta revisión debe efectuarse antes de evaluar el efecto de las incidencias no corregidas por la dirección de la empresa (párrs. 10, A11–A12). Este requisito, con la excepción de Colombia, está presente en el resto de las normas analizadas.

Evaluación. Para evaluar la significatividad de las incidencias no corregidas, individuales o acumuladas, aún siendo de cuantías inferiores a la importancia relativa establecida de acuerdo con la NIARR 320, el auditor debe considerar tanto el tamaño como la naturaleza y las circunstancias específicas en que cada una de ellas se produjo, ya sea del periodo actual o de periodos anteriores (párrs. 10, 11 y del A11–A20), circunstancia que sólo aparece en las normas de Chile y México. Para orientar en dicha tarea, la NIARR 450 contiene una lista enunciativa más no limitativa de once factores o circunstancias cualitativas12 que por razones de espacio no se reproducen en este trabajo (párr. A16).

Esta novedad es la que más repercusiones debería producir en los juicios sobre importancia relativa de los auditores, pues sin duda se ha previsto con el objeto de "revolucionar" los criterios para decidir cuándo una incidencia —a pesar de no ser de una cuantía significativa— puede, si se considera su naturaleza o circunstancias concretas, afectar al informe de opinión. Con este intento por disciplinar la subjetividad de los juicios cualitativos que realizan los auditores, la IFAC contribuye a disminuir la mala calidad de la información financiera divulgada por las empresas pues, como señalan Montoya et al. (2008:121), se ha demostrado que su aplicación por los auditores no siempre se realiza de forma adecuada. Roubini (2008) —citado por García (2008:15)— señala un evento reciente ocurrido en la compañía Wells Fargo, unos de los cinco mayores bancos de EE.UU., que implantó el 1 de abril de 2008 una política contable según la cual determinados préstamos no deberán considerarse incobrables sino hasta después de haber transcurrido 180 días de su vencimiento. Previamente el término era de 120 días, situación que le ha llevado a reconocer beneficios adicionales por 265 millones de dólares en sus estados financieros y que evidentemente va en contra de uno de los once factores mencionados: que una incidencia contable se relacione con la incorrecta selección o aplicación de una política contable que es probable que tenga efectos significativos en la elaboración de los estados financieros futuros.

Así, solamente las normas de Brasil, México y España contienen algunos ejemplos de circunstancias de naturaleza cualitativa; sin embargo, no son tan claros y explícitos como los ahora introducidos en la nueva normativa internacional.

Comunicación. Se presentan novedosas responsabilidades para el auditor, quien ahora deberá informar:

• A los administradores de la empresa: Las incidencias acumuladas durante la auditoría, que las leyes o reglamentos le permitan, y además solicitar su corrección (párrs. 8, A7 y A9). Esta obligación está presente, con la excepción de Colombia y España, en el resto las normas revisadas. La NIARR 450 también considera que el auditor debe obtener una declaración escrita por parte de los administradores cuando éstos se nieguen a corregir algunas o todas las incidencias comunicadas; en dicha declaración se deben exponer las razones para no hacer dichas correcciones por considerarlas de poca significatividad a nivel individual o acumulado (párrs. 14 y A24). Esta situación debe ser considerada al momento de opinar si los estados financieros están o no libres de incidencias significativas de acuerdo con la NIAR 700, (párrs. 9, y A10). Estas consideraciones no están presentes en ninguna de las normas revisadas.

• Al gobierno de la empresa: Cada una de las incidencias no corregidas, incluyendo las de periodos anteriores y el efecto que tendrán en el informe final (párr. 13). En caso necesario debatirá con ellos y les pedirá su corrección para lo cual les presentará copia de la declaración donde los administradores manifestaron que no consideraban que esas incidencias fueran significativas (párrs. 12 y A21–A23). En este caso, ninguna de las normas analizadas consideran la comunicación con el gobierno de la entidad.

Documentación. Finalmente, se plantea la obligación de registrar en los papeles de trabajo la cuantía por debajo del cual las incidencias fueron consideradas como claramente triviales; todas las incidencias acumuladas durante la auditoría, indicando cuándo han sido corregidas; y las conclusiones sobre la significatividad de las incidencias no corregidas, individual o colectivamente (párrs. 15 y A25). Únicamente las normas de España y Portugal consideran esta obligación, pero lo hacen de forma parcial.

Al igual que hicimos para la NIARR 320, en los cuadros 4 y 5, recogemos de las normas revisadas los párrafos donde se encuentran las referencias a los requisitos establecidos por la NIARR 450, así como un resumen de éstas y otras novedades que contiene, reflejando la notable mejora que produce la revisión realizada de la normativa.

Conclusiones

Tanto la crisis de confianza de principios de siglo, aún no superada, como la nueva crisis económica iniciada en 2008 han demostrado que las actuaciones realizadas para blindar la fiabilidad en la información financiera han sido insuficientes, por lo que resulta necesaria la existencia de mayores y mejores medidas de control, regulación y supervisión.

Como se ha puesto de manifiesto en este artículo, con la entrada en vigor de las NIARR 320 y 450, el 15 de diciembre de 2009, la Federación Internacional de Contadores (IFAC) participa en este proceso con la actualización y mejora, entre otras, de la normativa que regula la aplicación de un principio tan trascendente como es el de importancia relativa, dotando a los auditores de nuevos instrumentos de control que deben ayudar a incrementar las necesarias garantías de transparencia y credibilidad que la sociedad requiere en la información contable.

Indudablemente, si los auditores cumplen con rigurosidad los nuevos requisitos y pautas establecidas en las nuevas normas internacionales, se llevarán a cabo auditorías de mayor calidad, que dotarán a la información financiera de un mayor control hacia la transparencia necesaria para luchar contra las crisis sucesivas como la actual.

Para el caso concreto de Iberoamérica, se debe destacar que esta evolución en el desarrollo de los requisitos y pautas sobre importancia relativa, en particular, y del conjunto de las NIAS, en general, debe tener importantes implicaciones en diferentes niveles. De este modo, resulta imprescindible, en primer lugar, contar con el apoyo de los organismos reguladores de cada país, que a través de diferentes mecanismos deben converger de forma efectiva con las NIAS que entrarán en vigor. Además, desde el ámbito profesional se debe contribuir al mejor ejercicio de la práctica, mediante una adecuada preparación y entrenamiento de los auditores, así como de los oportunos controles de calidad de sus trabajos. Finalmente, no podemos olvidar a las universidades, que desde el punto de vista académico deben aportar un esfuerzo adicional en la formación curricular de los futuros profesionales.

Referencias

Almela Díez, B. y J. A. Viedma Castaño (1996). "El riesgo de la auditoría y la materialidad", Alicante: Instituto de Cultura Juan Gil–Albert. [ Links ]

Akerlof, G. (1970). "The market for "lemons", quality, uncertainty and the market mechanism". Quartely Journal of Economics, pp. 488–500. [ Links ]

Banco Interamericano de Desarrollo (BID) (2004). "Memorándum de donantes", documento elaborado para Chile (CHM1001) por el FOMIN, consultado el 1 octubre 2008 en: http://idbdocs.iadb.org/wsdocs [ Links ]

Bedard, J. C. y K. M. Johnstone (2004). "Earnings manipulation risk, corporate governance risk, and auditors planning and pricing decisions". Accounting Review, Vol.79. No.2, pp. 277–304. [ Links ]

Blue Ribbon Comittee (1999). "Report and recomendations on improving the effectiveness of corporate audit committees". The New York Stock Exchange and The National Association of Securities Dealers, New York. [ Links ]

Bolsa Mexicana de Valores (BMV) (2008). "Comunicado de información relevante: Grupo comerci suspende el pago de sus obligaciones financieras", http://bmv.com.mx/eventore/COMERCI (Fecha de consulta: 21 de octubre 2008). [ Links ]

Bradford & Bingley (2008). "A message to our customers", http://www.bradford–bingley.co.uk/customer–communication.asp (Fecha de consulta: 3 de octubre). [ Links ]

Brody, R., D. Jordan y K. Pany (2003). "Could $51 million be immaterial when Enron reports income of $105 million?". Accounting Horizons, junio, Vol. 7 , No. 2, pp. 153–160. [ Links ]

Casas, D. (2008). "La quiebra de Comercial Mexicana repercute en Banorte", versión digital del 11 de octubre 2008, La crónica, http://www.cronica.com.mx/nota.php?id_nota=390401 (Fecha de consulta: 20 de octubre 2008). [ Links ]

Cohen, J. R. y D. M. Hanno (2000). "Auditors consideration of corporate governance and management control philosophy in preplanning and planning judgments" En Auditing–A Journal Of Practice & Theory, Vol. 19, No. 2, pp. 133–146. [ Links ]

Colegio de Contadores Públicos de Costa Rica (CCPCR) (2005). "Circular número 07/2005 adopción de las NIAS ", http://www.ccpa.or.cr (Fecha de consulta: 1 de octubre). [ Links ]

Comisión Europea (CE) (2006). "Directiva 2006/43/CE del Parlamento Europeo relativa a la auditoría legal de cuentas anuales y de las cuentas consolidadas", DO, No. L–157, Vol. 49, 9 junio, http://ec.europa.eu/internal_market/auditing (Fecha de consulta: 1 de octubre). [ Links ]

Conselho Federal de Contabilidade (Brasil) (CFC) (1997). "Resolução 820, aprova a NBC T 11, Normas de Auditoría Independente das Demonstrações Contábeis", http://www.cfc.org.br (Fecha de consulta: 1 de octubre 2008). [ Links ]

––––––––––(2003). "Resolução 981, aprova a NBC T 11.6, Relevância na Auditoría", http://www.cfc.org.br (Fecha de consulta: 1 de octubre 2008). [ Links ]

Decreto Ley 3621 (1981). "Por medio del cual el CCC se convierte en sucesor legal del CC", http://www.contach.cl (Fecha de consulta: 1 de octubre 2008). [ Links ]

Decreto 2649 (1993). "Reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia", http://www.incp.org.co (Fecha de consulta: 1 de octubre 2008). [ Links ]

El Mundo (2008a). "Benelux toma el control de Fortis", http://www.elmundo.es/mundodinero/2008/09/28/economia (Fecha de consulta: 12 de octubre 2008). [ Links ]

––––––––––(2008b). "La crisis de EEUU afectará a la concesión de créditos a los promotores españoles", http://www.elmundo.es/elmundo/2007/08/30/suvivienda/1188466643.html (Fecha de consulta: 15 de octubre 2008). [ Links ]

Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) (1985). "Resolución Técnica 7, normas de auditoría", http://www.facpce.org.ar (Fecha de consulta: 1 de octubre 2008). [ Links ]

––––––––––(2000). "Resolución técnica 16, marco conceptual de las normas contables profesionales", http://www.facpce.org.ar (Fecha de consulta: 1 de octubre 2008). [ Links ]

––––––––––(2005). "Resolución 315, adopción de las Normas Internacionales de Auditoría", Normas Profesionales Argentinas Contables, de Auditoría y Sindicatura, 4ª ed., Buenos Aires: FACPCE, abril. [ Links ]

Federal Deposit Insurance Corporation (FDIC) (2008). "Press Releases 2008", http://www.fdic.gov/news/news/press/2008/ (Fecha de consulta: 20 de octubre 2008). [ Links ]

García, M. F. (2008). "Manipulaciones contables en épocas de crisis", en Técnica contable, Año. LX, No. 712, octubre, pp. 14–15. [ Links ]

Grossman, S. y J. Stiglitz (1980). "On the impossibility of informationally efficient markets". American Economic Review, junio, pp. 393–480. [ Links ]

Holstrum, G., y W. Jr. Messier (1982). "A review and integrations of empirical research on materiality" Auditing: A Journal Of Practice & Theory, Vol. 2, No. 1, pp. 45–63. [ Links ]

Houston, R.W., M. F. Peters y J. H. Pratt (1999). "The audit risck model, business risk, and audit planning decisions". The Accounting Review, No. 74, pp. 281–298. [ Links ]

Instituto Brasileño de Auditores (IBRACON) (2008). "Normas para auditoras também terão convergencia" http://www.ibracon.com.br (Fecha de consulta: 1 de octubre 2008). [ Links ]

Instituto de Contabilidad y Auditoría de Cuentas (ICAC) (1999). "Norma técnica sobre el concepto de importancia relativa", http://www.icac.meh.es (Fecha de consulta: 1 de octubre 2008). [ Links ]

Instituto Mexicano de Contadores Públicos (IMCP) (2008). Normas y procedimientos de auditoría y normas para atestiguar, 29ª ed., México. [ Links ]

––––––––––(2009): "Folio 29/2008–2009 Convergencia con Normas Internacionales de Auditoría", http://portal.imcp.org.mx/content/view/7388/188 (Fecha de consulta: 18 de febrero 2009). [ Links ]

International Auditing and Assurance Standards Board (IAASB) (2004). "Project History: Materiality in Planning and Performing an Audit and Evaluation of Misstatements Identified during the Audit", http://www.ifac.org/IAASB/ProjectHistory.php?ProjID=0001 (Fecha de consulta: 14 de octubre 2008). [ Links ]

––––––––––(2006). "Exposure draft of isa 320 (Revised and redrafted): Materiality in planning and performing an audit; ISA 450 (redrafted): Evaluation of misstatements identified during the audit", http://www.ifac.org (Fecha de consulta: 1 de octubre 2008). [ Links ]

––––––––––(2008a). "IAASB Issues Seven Revised ISAs, Including Updated Standard on Scope of Audit and Auditor's Role", http://www.ifac.org (Fecha de consulta: 4 de octubre 2008). [ Links ]

––––––––––(2008b). "Revised and Redrafted International Standards on Auditing, ISA 320, Materiality in Planning and Performing an audit, and ISA 450, Evaluation of Misstatements Identified during the Audit. Conforming Amendments to Other ISAS", http://www.ifac.org/IAASB/Projects.php#InProgress (Fecha de consulta: 14 de octubre 2008). [ Links ]

International Federation of Accountants (IFAC) (2008). "Handbook of International Auditing, Assurance and Ethics Pronouncements", http://www.ifac.org/store (Fecha de consulta: 14 de octubre 2008). [ Links ]

INVERTIA (2008). "Portugal estudia endurecer la regulación de su sistema financiero", http://ar.inventia.com/noticias/noticias.aspx?idNoticia=200810011238_EFE_FA3015 (Fecha de consulta: 14 de octubre 2008). [ Links ]

Iskandar, T. M. e E. R. Iselin (1999). "A review of materiality research". Accounting Forum, Vol. 23, No. 3, pp. 209–239. [ Links ]

Jensen, M. C. y Wh.Meckling (1976). "Theory of the firm: Managerial behavior, agency costs and ownership structure", Journal of Financial Economics, octubre, pp. 305–360. [ Links ]

Johnstone, K. M. (2000). "Client–acceptance decisions: Simultaneous effects of client business risk, audit risk, auditor business risk, and risk adaptation" Auditing–A Journal Of Practice & Theory, Vol. 19, pp. 1–27. [ Links ]

Ley 43 (1990). "Del 13 de diciembre, por la cual se reglamenta la profesión de Contador Público", http://incp.org.co (Fecha de consulta: 1 de octubre 2008). [ Links ]

Ley 44 (2002). "De medidas de reforma del sistema financiero", http://noticias.juridicas.com/base_datos (Fecha de consulta: 1 de octubre 2008). [ Links ]

Ley 1116 (2006). "Por la cual se establece el Régimen de Insolvencia Empresarial", http://www.mincomercio.gov.com (Fecha de consulta: 1 de octubre 2008). [ Links ]

Ley 11638 (2007). "Estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financieras", www.planalto.gov.br (Fecha de consulta: 1 de octubre 2008). [ Links ]

Levitt, A. (1998). "The Numbers Game", discurso pronunciado como director de la US SEC el 28 de septiembre, N. Y., http://www.sec.gov (Fecha de consulta: 11 de febrero 2009). [ Links ]

Martínez García, F. J., J. Montoya del Corte y A. Fernández–Laviada (2007). "La materialidad en auditoría como barrera hacia la comparabilidad de la información financiera: Una revisión de la investigación empírica previa" Contaduría y Administración, No. 222, mayo–agosto, pp. 21–40. [ Links ]

––––––––––, S. Ramírez Cacho, J. Montoya del Corte y A. Fernández–Laviada (2008). "Nueva normativa sobre materialidad y su repercusión en las normas de Colombia, España y México", en Revista Internacional Legis de Contabilidad & Auditoría, No. 35, julio–septiembre, pp. 11–38. [ Links ]

Messier, W. Jr., N. Martinov–Bennie y A. Eilifsen (2005). "A review and integration of empirical research on materiality: Two decades later", en Auditing: A Journal Of Practice & Theory, Vol. 24, No. 2, pp. 153–187. [ Links ]

Milenio, Diario (2008). "Admite Banorte exposición de riesgo con Comercial Mexicana", nota de prensa publicada el 10 de octubre 2008, http://www.milenio.com/node/94075 (Fecha de consulta: 20 de octubre 2008). [ Links ]

Montoya del Corte, J., F. J. Martínez García y A. Fernández–Laviada (2008). "La utilización efectiva de los factores cualitativos de la materialidad: un análisis empírico para los Auditores de cuentas ejercientes en España", en Spanish Accounting Review, Vol. 11, No. 1, pp. 101–128. [ Links ]

Moreno, M. N. y P. B. Moreno (2002). "Los problemas de agencia en la auditoría externa", en Revista Internacional Legis de Contabilidad & Auditoría, No. 11 julio–septiembre, pp. 39–61. [ Links ]

Organización de las Naciones Unidas (2008). "Problemas prácticos y cuestiones relacionadas con la aplicación de las normas internacionales de auditoría", http://www.unctad.org (Fecha de consulta: 17 de febrero 2009). [ Links ]

Orden de Revisores Oficiales de Cuentas (OROC) (1999). "Directriz 320: Materialidad de revisión/auditoría", en CD Manual del ROC, versión 33. [ Links ]

Proyecto de ley 165 (2007). "Colombia adopta las IFRS para la presentación de informes contables", Gaceta del Congreso, año XVI, No. 517, 11 de octubre, http://www.solucionesltda.com/documentos (Fecha de consulta: 1 de octubre 2008). [ Links ]

Ross, M. (1973). "The economic theory of agency: The principal's problem", en American Economic Review, Vol. 63, No. 2, pp. 134–139. [ Links ]

Roubini, N. (2008). "The coming systemic bust of the U.S. banking system. Dead stocks rallying" RGE monitor, http://www.rgemonitor.com (Fecha de consulta: 3 de octubre 2008). [ Links ]

Sarbanes Oxley (SOX) (2002). "U.S. House of Representatives, Sarbanes Oxley Act". 107th Congress, 2nd Session, http://www.fl1.findlaw.com (Fecha de consulta: 1 de octubre 2008). [ Links ]

Securities and Exchange Commission (SEC) (1999). "Staff Accounting Bulletin No. 99: Materiality", 12 august, http://www.sec.gov (Fecha de consulta: 11 de febrero 2009). [ Links ]

Simunic, D. A. (2003). "The Adoption of International Auditing Standards in Canada", Certified General Accountants Association of Canada, http://www.cga–canada.org (Fecha de consulta: 13 de febrero 2009). [ Links ]

Stiglitz, J. E. (1987). "Principal and agent". J. Eatwell et al. Allocation, information and markets. New York: The New Palgrave. [ Links ]

* Los autores agradecen las valiosas sugerencias y comentarios realizados por los árbitros en el proceso de revisión de este trabajo.

2 Ésta posición de mejora a través del desarrollo de normas de auditoría de mayor calidad es defendida por importantes organismos en el ámbito mundial, tales como la IOSCO, el INTOSAI, la OECD y la ONU (2008). No obstante, autores como Simunic (2003; 12–13) mantienen otras posturas al reconocer que si bien el incremento de normas específicas se asocia con una mejora en los servicios de auditoría, no debe abusarse de su emisión, pues éstas no logran sustituir el juicio profesional del auditor y podrían crear confusiones que afecten a la ejecución de su trabajo.

3 Como señalan Almela Díez y Viedma Castaño (1996; 89), el término materiality comúnmente se traduce como materialidad y es utilizado en auditoría y contabilidad como un sinónimo de importancia relativa, tal y como aparece en la Norma Internacional de Contabilidad 1: Presentación de los estados financieros (NIC 1). Para el contexto mexicano y de Iberoamérica se considera importancia relativa como el más adecuado (véase, por ejemplo, el "Boletín 3030: Importancia relativa y riesgo de auditoría", IMCP, 2008).

4 El Artículo 26 (CE, 2006) señala que "[...] las NIAS adoptadas se publicarán en su totalidad en todas las lenguas oficiales de la Comunidad en el Diario Oficial de la UE ", lo cual evidentemente está supeditado a que la IFAC concluya, el 15 de diciembre de 2009, el proceso de "Claridad" emprendido hace varios años. Por este motivo, se estima que la adopción de las NIAS en la ue no sucederá hasta el 2010.

5 Actualmente, se discute en el seno de la Cámara de Representantes de Colombia el proyecto de ley (165/2007) por medio del cual el estado colombiano adopta las NIIF para la presentación de informes contables. Véase Martínez et al. (2008).

6 Las normas contables que actualmente gozan de mayor aceptación mundial son las NIC/NIIF, emitidas por el International Accounting Standards Board (IASB). En cambio, las NIAS son emitidas por el International Auditing and Assurance Standards Board (IAASB) de la IFAC. Ambos organismos son de naturaleza privada y trabajan en favor de un mejor desarrollo de la contabilidad y la auditoría en el ámbito internacional.

7 Merrill Lynch fue absorbida por Bank of America, Wachovia por Citygroup y el Washington Mutual por JP Morgan. Para mayor información sugerimos consultar la página de la Federal Deposit Insurance Corporation www.fdic.gov (FDIC, 2008).

8 El grupo financiero Banorte, S. A., otorgó un crédito quirografario a Comerci por mil millones de pesos con vencimiento en marzo de 2009, convirtiéndolo en uno de sus principales acreedores. Esta situación pudo evitarse si en el origen del crédito y en las revisiones periódicas (auditorías) Comerci hubiera revelado cierta información sobre la posición de sus derivados financieros, véase Milenio (2008) y Casas (2008). Una auditoría que evaluase las incidencias detectadas y no corregidas considerando su naturaleza y cuantía hubiera coadyuvado a una revelación de información financiera más veraz. Se sugiere analizar la nota número siete: "Instrumentos financieros derivados" de los estados financieros 2007 de Comerci, consultados el 21 de octubre 2008 en: http://www.comerci.com.mx

9 Existen teorías y líneas de pensamiento alternativas que complementan los avances en la lucha por evitar las crisis financieras. Así, por ejemplo, dentro de la ya clásica teoría de la agencia, se encuentra el enfoque de los diseños de contratos, tendente a corregir las posibles deficiencias y a mejorar los contratos de los gerentes (agentes) para alinear mejor sus intereses con los de los inversores (principales). Para profundizar en esta línea, véanse, por ejemplo, los trabajos de Akerlof (1970), Ross (1973), Jensen y Meckling (1976), Grossman y Stiglitz (1980), Stiglitz (1987) y Moreno y Moreno (2002). En este mismo sentido, una línea de investigación más reciente está orientada a la manipulación del beneficio o earnings management, a cuyo desarrollo el lector puede acceder a través de trabajos como los de Blue Ribbon Committee (1999), Houston et al. (1999), Cohen y Hanno (2000), Jonhstone (2000) y Bedard y Johnstone (2004), entre otros.

10 Algunos trabajos han revisado la investigación empírica previa sobre la aplicación del concepto de importancia relativa. En este sentido pueden consultarse, por ejemplo, los estudios de Holstrum y Messier (1982), Iskandar e Iselin (1999), Messier et al. (2005) y Martínez et al. (2007).

11 Estas incidencias no deben ser interpretadas como "no significativas", que sí deben ser consideradas por el auditor; más bien se refiere a incidencias de naturaleza y magnitudes muy por debajo de los niveles establecidos en las etapas de planeación y ejecución de acuerdo con la NIARR 320.

12 Los borradores que el IAASB publicó hasta 2006 contenían doce factores, de los cuales el octavo ha sido eliminado a partir de la versión publicada en marzo 2008: "Que la incidencia consista en una incorrecta clasificación de saldos entre partidas que deben presentarse de forma separada en los estados financieros".