nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkEs común en los estudios sobre diferentes diócesis, tanto de Nueva España como de Perú, destacar los conflictos entre curas y fieles por el pago de los derechos parroquiales. La mayoría de ellos coincide en señalar los abusos del clero parroquial sobre los feligreses, especialmente los indios, así como el fracaso de los obispos y otras autoridades por fijar un arancel de pagos fijos por obvenciones.1 Para el arzobispado de México, Taylor ha establecido incluso dos etapas para el siglo XVIII, señalando que los pleitos aumentaron en la segunda mitad de esa centuria debido a un distanciamiento entre ministros y parroquianos.2 Se ha insistido en que los ministros cobraban a discreción, imponiendo montos o inventando nuevos derechos, con lo cual la imagen que prevalece al respecto es lo caótico y desordenado que podía ser el cobro de derechos parroquiales.3 Aunque es innegable la existencia de tales abusos que la documentación consigna, sí es discutible la idea del caos y la confusión. Aquí interesa plantear otra perspectiva desde la que se puede analizar la problemática.

Por principio de cuentas cabe mencionar que la conformación de los ingresos parroquiales en cada partido no era una decisión unilateral del cura en turno, sino que se trataba de todo un régimen diversificado de ingresos y servicios a favor de los curatos que, iniciado en el siglo XVI, para la época aquí estudiada evolucionó y se consolidó. Al analizar dichos ingresos nos damos cuenta que no sólo los fieles comunes y corrientes los pagaban, sino también la Corona, las cofradías, los hacendados y rancheros y en ocasiones hasta algún encomendero tardío. Sin duda, la composición social de las parroquias era más compleja en el siglo XVIII y ello se reflejó en un régimen más amplio en cuanto al tipo de partidas. Una consecuencia fue que los curas y los doctrineros debían invertir más tiempo para hacer cumplir a todos sus contribuyentes.

Varios factores y personajes determinaban ese régimen, tanto al interior como al exterior de las parroquias. En primer lugar, la situación y posibilidades de la feligresía: sus actividades económicas, su prosperidad o pobreza y las relaciones personales que guardaba con su ministro. El régimen de derechos parroquiales tenía una racionalidad implícita, reconocida y sancionada por la mitra y esto no era accidental o producto de decisiones personales. Cada comunidad debía guardar un equilibrio en sus finanzas que una mala cosecha, una epidemia, un conflicto o un aumento en alguna obvención podía poner en aprietos. Gibson señala que en "los siglos XVII y XVIII, los gobiernos indígenas gastaban regularmente las tres cuartas partes o más de sus ingresos en suministros para la iglesia y fiestas: vino, flores, regalos al clero, alimentos, fuegos de artificio, plumas, trajes y máscaras".4 Se calcula que cada tributario, a mediados del siglo XVIII, debía pagar un promedio de 17.5 reales al año.5

En segundo lugar, las preferencias de los curas por cierto tipo de pagos (en moneda, en especie o una combinación de ambos), la periodicidad con que los acordaba con la comunidad, la tendencia de varios de ellos por obtener no sólo los servicios de trabajo tradicionales para la parroquia, sino otros extraordinarios para sus intereses particulares, este aspecto último difícil de rastrear, pero de indudable práctica. En el mismo sentido, los frailes seguían defendiendo su propia política de limosnas, ofrendas y servicios que funcionaba desde el siglo XVI y que no querían sujetar a ningún arancel o disposición diocesana. Por su parte, los curas seculares trataban de emular a los anteriores y varios buscaban aprovechar los recursos humanos y materiales de sus jurisdicciones para formar una riqueza personal o familiar.

En tercer lugar, otros sectores de la Iglesia tenían también su papel. La mitra sancionaba normalmente los convenios locales o, en caso extremo, trataba de imponer aranceles fijos, como lo indicaba la normativa conciliar. Por su parte, los jueces eclesiásticos territoriales recibían también quejas sobre excesos de curas y doctrineros y en sus manos estaba muchas veces lograr arreglos locales que no llegaban a la mitra.

En cuarto lugar, la política de la Corona de permitir tales arreglos o, bien, acceder a que la real audiencia aceptara recursos de fuerza contra los curas. Además, todavía a principios del siglo XVIII, de la real hacienda se pagaba el sínodo real en un buen número de curatos y doctrinas del arzobispado.

En quinto lugar, otros personajes locales, vigilantes siempre de asegurarse una parte de los excedentes productivos de los pueblos, podían tener también serios intereses en la situación o cualquier cambio alrededor de los recursos manejados en las parroquias, pues, esto podía perjudicarlos indirectamente. Así, los ingresos de los caciques, las relaciones comerciales con mercaderes o los pagos del reparto de mercancías o dinero, que normalmente manejaban los alcaldes mayores, podían verse afectados por un mayor cobro de obvenciones de la parroquia.6

Por todo lo anterior, no basta con describir simplemente los rubros y tasas pagadas en los curatos o saber los aranceles decretados por las autoridades pues en la práctica funcionaban más los contratos, convenios, usos o costumbres locales. Si bien, esto último ya lo ha destacado la historiografía, también es cierto que se ha interpretado a veces como un "caos" o clara discrecionalidad reinante en los curatos, sin reglas fijas y que puso las condiciones para abusos y excesos del clero parroquial, como ya se mencionó antes. También se ha dejado la impresión de que las autoridades diocesanas eran incapaces de establecer un orden, cuando precisamente la diversidad de pagos fue una política impulsada sobre todo desde el tercer concilio mexicano de 1585. De esta forma, aquí se considera que la tendencia prevaleciente fue un régimen de derechos parroquiales consensuado más que impuesto, en el que participaban los actores antes señalados, buscando el mejor acuerdo para todos y evitar conflictos. Todo ello no significa que siempre hubiera armonía o falta de tensiones en las parroquias; por supuesto que existieron, pero el clero parroquial tenía claras varias directrices básicas, fomentadas y permitidas por la mitra y la Corona.

En las siguientes páginas se busca demostrar que la conformación de los ingresos parroquiales no era caótica ni estaba sujeta sólo al interés de los curas; por el contrario, se trataba de un sistema que, planeado en sus directrices básicas por la Iglesia en la segunda mitad del siglo XVI, evolucionó también con base en el cambio social y las características de cada región. Cuando las autoridades eclesiásticas o la Real Audiencia intervenían en caso de conflictos, ello no significaba que siempre tendieran a aplicar un arancel, sino lo más conve niente en cada caso. El análisis de las cuentas parroquiales evidencia la diversidad de ingresos y de formas de pago que existía en el arzobispado, así como los tipos de convenio vigentes en cada región. También reflejan las preferencias de los fieles en cuanto a las obliga ciones pecuniarias con sus curas y los esfuerzos de estos últimos en curatos pobres para tener un sustento seguro, o bien, en curatos más prósperos para disimular sus pingues ingresos ante la mirada fiscalizadora de la Corona y la mitra.

Del tercer concilio provincial al siglo XVII

En 1585, durante el tercer concilio provincial mexicano, se establecieron los criterios básicos que habrían de seguirse en cada diócesis sobre ingresos parroquiales. Las discusiones y propuestas por el asunto comenzaron desde la década de 1530 y estuvieron centradas en hallar fuentes estables para el sustento de los curas, pero sin comprometer los intereses del alto clero o la Corona, tarea nada fácil por otro lado. Según la figura del real patronato, el rey tenía la obligación de sustentar a la Iglesia, lo cual se esperaba cumplir con los diezmos de Indias que Roma le concedió. No obstante, estos recursos se destinaron desde el principio para el alto clero y quedó por definir si eventualmente los curas participarían también del diezmo, como sucedía en muchos obispados de la península ibérica. En cambio, se buscó que los encomenderos sustentaran a los ministros; mas con la decadencia de la encomienda y el traspaso de los pueblos a la Corona, volvió a recaer en el rey la obligación. Ante ello, se decidió que de la Real Hacienda se pagara un salario a los curas, conocido como sínodo real, cuyo monto fue por entonces de 100 pesos y 50 fanegas de maíz.7

A medida que se fue consolidando la red de doctrinas y curatos en cada obispado, el asunto de regular los derechos parroquiales ganó importancia debido a la variedad de soluciones prácticas que estaban surgiendo. Para cuando se realizó el tercer concilio ya estaban presentes la mayoría de las problemáticas que siguieron evolucionando en las décadas futuras. En varios memoriales que alimentaron las discusiones conciliares se insistió en el establecimiento de parroquias uniformes tanto en número de fieles como de curas, en lograr del rey un salario generoso para que el clero parroquial no tuviera que depender de limosnas, de negociaciones o de imposiciones en sus pueblos y que los indios sólo aportaran los alimentos a sus curas. No insistieron ya en la cuestión del diezmo o del tributo, pues, en años recientes se había dejado en claro que de ahí no saldría nada. El tema era muy relevante, pues, gradualmente el clero secular se había hecho cargo también de más curatos de indios, cuyos ministros no tenían certidumbre sobre sus ingresos. Para las mitras era esencial resolver el asunto del sustento de los curas, pues, la consolidación de las catedrales dependía en parte de la lograda en las parroquias.

La solución en esa trascendente asamblea eclesiástica, para tratar de asegurar el sustento del clero parroquial, no pasó por el diezmo ni el tributo ni por pedir más recursos de la Real Hacienda, como en años previos se había discutido,8 sino en idear una estrategia parecida a la de los frailes en las doctrinas de indios, la cual consistía en pedir a los fieles un conjunto de limosnas, ofrendas, pagos y prestaciones, garantizadas por los caciques y las cajas de comunidad. Así, el patrón de manutención de las doctrinas, sin aludirse directamente en el III concilio, fue un parámetro importante.

El resultado en ese concilio fue un modelo de retribuciones que tenía como esencia la diversificación de las rentas parroquiales provenientes básicamente de los mismos fieles aunque sin desaparecer el sínodo real ni las contribuciones de los encomenderos. Ese modelo fue delineado en varios decretos conciliares, de una manera genérica, flexible, que permitiera a cada obispo hacer las adaptaciones necesarias. Uno de los aspectos más relevantes sobre derechos parroquiales fue la discrecionalidad otorgada a los obispos en ese concilio para buscar en cada diócesis la mejor solución. Pero es importante advertir que ese modelo se inspiró en las tendencias que en los hechos ya se venían practicando en décadas recientes y que los obispos no hacían sino aceptarlas y regularlas en el marco del tercer concilio.

Por otro lado, la suspensión de la secularización de doctrinas por la Corona, según cédula de 1585, hizo demasiado complicado para cualquier prelado poder regular los derechos parroquiales en los dominios de los religiosos. Así, tratar de imponer un arancel general era un asunto difícil, pues, ¿cómo saber el manejo de los pagos en las doctrinas de religiosos, tan renuentes a reconocer cualquier disposición episcopal? La política que se impuso entonces fue tomar en cuenta a todos los implicados, buscando consensos locales, pero también que ninguno pudiera imponerse por completo; establecer, pues, un equilibrio de intereses.

Para el rey fue una buena solución también, pues, la real hacienda ya no tuvo mayor compromiso para su sustento que el que tenía antes. El modelo de ingresos parroquiales reflejó así todas las condicionantes y las limitantes impuestas por los otros poderes en esa Nueva España temprana: no se alimentaría del diezmo, ni de la hacienda real ni del tributo de los indios.

El nuevo sector de curas beneficiados, a partir de la cédula de 1574, se adaptó pronto a la subordinación al Real Patronato. Con ese importante decreto, la Corona estableció las directrices básicas del nuevo ordenamiento de la Iglesia indiana. El régimen de curatos inició una nueva etapa al formalizarse su encuadramiento bajo el Real Patronato; en esencia, que sus titulares deberían ser presentados por el rey o, bien, por virreyes o gobernadores como vicepatronos, y terminar con los nombramientos hechos anteriormente por encomenderos, provinciales religiosos u obispos. Igualmente, esta cédula sujetó a las doctrinas a la supervisión de los obispos. Sin embargo, la cédula en cuestión no especificó algo sobre el sustento de los curatos ni comprometió más recursos de la Real Hacienda, por lo cual la solución debía buscarse en otra parte.9

Después del tercer concilio, en cada diócesis se ensayarían diferentes arreglos, dando pie a la formación de prácticas y costumbres locales que hace falta estudiar y comparar para evitar generalizaciones fáciles. Así, se dejó libertad a los obispos para establecer aranceles y se pidió a los curas manejarse con moderación y sin codicia en su recaudación. En la práctica, estas disposiciones conciliares resultaron insuficientes para evitar controversias entre el clero y la feligresía. Debe reflexionarse entonces sobre las condiciones institucionales y materiales con que cada obispo enfrentó los excesos de curas y doctrineros.

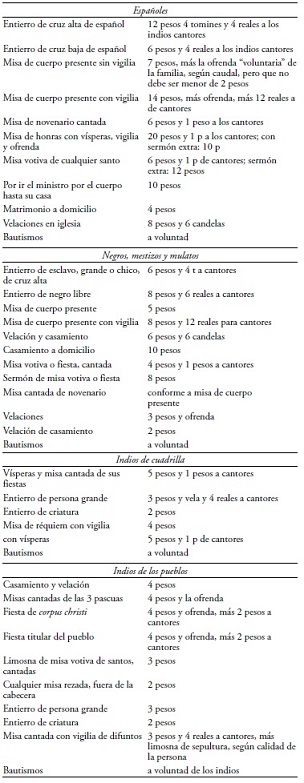

Respecto al arzobispado de México no faltaron, claro, épocas en que las controversias aumentaron y los arzobispos intentaron entonces imponer un arancel fijo de pagos. En 1638 se elaboró uno,10 el cual se convertiría en un referente hasta la época del arzobispo Antonio de Lorenzana (véase Cuadro 1).

Fuente: AGN, Civil 2141, expediente 1.

Cuadro I. Arancel de obvenciones parroquiales de 1638 para el arzobispado de México

El arancel de 1638 estableció básicamente los montos de bautismos, casamientos y entierros y en alguna medida los de fiestas titulares o de santos, pero aun nada sobre celebraciones de cofradías o de haciendas, que llegaron a ser un renglón básico de los ingresos parroquiales de fines del siglo XVII; tampoco aparece aun algo sobre primicias de cosechas, raciones semanales o salarios. Se puede observar también que el pago por bautismos era a voluntad e igual quedaba indefinido el de las ofrendas. Es presumible que conforme aumentaron los tipos de derechos, curas y fieles establecieron diferentes acuerdos, pagos en especie y servicios personales que después se volvieron costumbre obligada.

El arzobispo Aguiar y Seijas intentó imponer el arancel durante la visita pastoral que realizó en la década de 1680.11 No sabemos aun hasta que punto se obedeció esta orden, pero no parece que así fuera generalmente, a juzgar por la visita del arzobispo Lanciego Eguilaz en la década de 1710, quien insistió a los curas y a las comunidades que cumplieran con la orden de su antecesor.

El arancel de 1638, con algunos cambios, siguió siendo un referente hasta el establecido por el arzobispo Lorenzana en 1767, quien intentó sustituir las costumbres locales por uno nuevo. Un pleito por derechos parroquiales era el último recurso a que se llegaba, luego de haber fracasado la costumbre, el arreglo y la negociación. Los conflictos, generalmente, se debían al incumplimiento de convenios más que del arancel. Taylor ha señalado acertadamente que hasta antes del arancel de Lorenzana lo que dominó fue el acuerdo local.12

Lo importante por destacar aquí es el carácter histórico del régimen de derechos parroquiales; es decir, cada generación de feligreses o de curas pudo haber impulsado cambios en éste, dependiendo de las condiciones de cada parroquia, de la estabilidad de su población o su economía, de la fundación de más cofradías13 o gravámenes al clero parroquial por parte de la Corona o de la mitra; muchas veces el cambio del cura titular era aprovechado por una u otra parte para renegociar nuevas tasas, formas o tipos de pago. Pero, hay que insistir, esas dinámicas locales eran permitidas por las autoridades eclesiásticas y virreinales, confiando que en cada partido se llegara al consenso de las partes. De no ser así, los funcionarios de la mitra o, en caso extremos, la real audiencia, intervenían para tratar de poner las cosas en orden nuevamente, con o sin arancel de por medio.

El régimen de ingresos parroquiales en la primera mitad del siglo XVIII

Los derechos parroquiales bajo la mira del arzobispado y la Corona

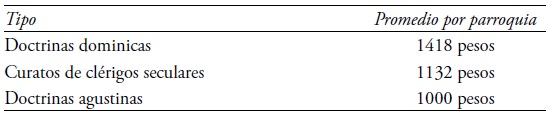

En la primera mitad del siglo XVIII el número de curatos seculares del arzobispado de México creció hasta 97, incluidos los de la capital, en un proceso no visto desde fines del siglo XVI, cuando su número se estabilizó en poco más de 70 y así continuaría hasta la década de 1670. El crecimiento se dio entre 1680 y 1750 debido a la subdivisión de varias parroquias con una feligresía creciente. No obstante, en promedio, las rentas de las doctrinas siguieron siendo mayores que las de los curatos seculares, con lo cual siguió vigente el deseo de la mitra de secularizarlas.14 Desde la segunda mitad del siglo XVI, los conventos-doctrina empezaron a recibir donaciones importantes de tierras y capitales,15 que fueron administrados y conservados en beneficio de las provincias religiosas y los doctrineros. En cambio, los curatos seculares carecieron de esos recursos en su gran mayoría, como veremos más adelante. A principios del siglo XVIII, los promedios anuales de rentas eran así:

Fuentes: AGN, Bienes Nacionales 218, exp. 5, 7 y 574, exp. 3.

Cuadro 2. Promedio anual de ingresos parroquiales en el arzobispado de México hacia 1704

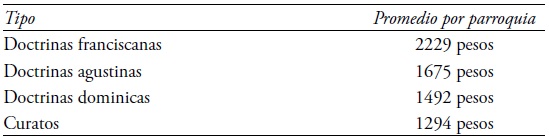

Los promedios de las doctrinas son un mínimo de ingresos si creemos a un funcionario de la mitra quien sugirió que los frailes recibían muchos pagos en especie que no se declaraban en sus tablas de ingresos ni había manera de comprobarlas.16 Claro que la mitra no señaló algo parecido para los curas seculares que también recibían pagos en géneros. Estos niveles de ingresos del clero parroquial, aunque no se comparaban con los del alto clero17 si eran equiparables a los de otros sectores acomodados de la sociedad novohispana, por ejemplo, la percepción anual de un catedrático titular de la universidad de México que era de 700 pesos18 y aunque estaban por debajo de los salarios de los capitulares de catedral, se acercaban a los de los racioneros. Para 1744, los promedios eran así:

Fuentes: William Taylor, Ministros de lo sagrado..., tomo II.

Cuadro 3. Promedio anual de ingresos parroquiales en el arzobispado de México hacia 1744

Es de llamar la atención que, en general, los promedios aumetaron con respecto a 1704, y reflejan la recuperación demográfica que desde la segunda mitad del siglo XVII se experimentaba en Nueva España, a pesar de los efectos de la epidemia de 1737,19 pues, al parecer no afectó por mucho tiempo la captación de derechos parroquiales. Cabe destacar que donde menos habían aumentado era en los curatos seculares y en las doctrinas dominicas. También debe considerarse la posibilidad de que la mitra haya tenido a la mano mejores mecanismos para saber el monto de los derechos parroquiales en la década de 1740 que cuatro décadas atrás.

Estas diferencias de recursos, que ahora podían calcularse en cifras tangibles, habrían provocado varias reacciones al seno del clero secular. Un buen ejemplo de ello fue el proyecto del arzobispo José Lanciego Eguilaz en la década de 1720 para secularizar hasta 60 doctrinas de las tres órdenes religiosas, sabedor de que con ello se crearían varias decenas de nuevos beneficios eclesiásticos y cargos eclesiásticos auxiliares, para dar salida a las fuertes presiones que la clerecía venía externando desde su llegada a la mitra en 1712.20 De la misma forma, el constatar la superioridad de rentas de las doctrinas por las autoridades virreinales ayuda a explicar por qué la Corona tendió desde entonces a suspender el pago de la limosna y el sínodo de su Real Hacienda, como veremos más adelante. Con todo, hay que advertir que aun con esa suspensión, los religiosos seguían teniendo más ingresos que los curas seculares en 1744, cinco años antes de que se iniciara la secularización en el arzobispado.

Aunado también a los intereses de la Real Hacienda, los ingresos parroquiales, al igual que el resto de las rentas eclesiásticas, fueron fiscalizados por el régimen de Felipe V en la primera mitad del siglo XVIII con el fin de recaudar el subsidio eclesiástico, un nuevo gravamen que por entonces se implantaba en las diócesis indianas. Un primer subsidio de 1699 consistió en 10% de todas las rentas eclesiásticas, incluyendo los derechos parroquiales.21 En un segundo subsidio decretado a partir de 1721, la tasa bajó a 6 %. Cabe suponer que el cobro de ese gravamen provocó presión del clero parroquial sobre sus contribuyentes para cobrar al menos la totalidad de sus derechos y mitigar así la exacción de la Corona. No sería raro constatar que nuevos intentos de la mitra para tasar el cobro de las obvenciones parroquiales, debido a varios conflictos entre curas y feligreses, hayan sido consecuencia de esos intentos de compensación de los curas ante el subsidio eclesiástico.

Así, los niveles de rentas en las parroquias del arzobispado fueron el resultado de todo un proceso de diversificación que en varias generaciones se había logrado consolidar, pero que no por ello permanecían inalterables. Para el clero parroquial lo mejor era conservar y aun aumentar el abanico de rentas para asegurarse un nivel suficiente de recursos. Para los pueblos, por el contrario, entre menos rubros tuvieran que pagar a su ministro era mejor; si ello era inevitable entonces procurarían rebajar el monto de cada uno, sobre todo cuando había relevos de curas. En la visita pastoral que el arzobispo José Lanciego Eguilaz inició, en 1715 en la arquidiócesis, se encontró con ese tipo de inquietudes por parte de los fieles, y decidió que, a falta de consenso, debería entonces aplicarse el arancel, tal y como sucedió durante su estancia en la doctrina franciscana de Cuernavaca:

Por cuanto en nuestro auto de visita general de la villa de Cuernavaca y su feligresía que expedimos el día veinticuatro del corriente mes de noviembre, dejamos ordenado y mandado que, en cuanto a derechos parroquiales, se guardase con los naturales la costumbre y no arreglándose a ella, se arreglen al arancel de este nuestro arzobispado, dejando a su elección este asunto y haberse ocurrido ante nos algunos de dichos indios con escrito en que nos piden quererse arreglar al arancel y no a la costumbre y reconociendo los frecuentes equívocos que vamos encontrando en el progreso de nuestra visita, sobre esta llamada costumbre en las obvenciones y derechos con que deben contribuir los indios a sus curas, que con variedad se práctica y de que resulta que los indios se quejan no poderlas soportar en virtud de su pobreza, sobre lo cual no hayamos punto fijo para efecto de darle, mandamos se guarde, cumpla y observe puntualmente el arancel del ilustrísimo señor doctor don Francisco de Aguiar y Seijas, nuestro predecesor, así con los españoles como con los indios, mestizos, negros, mulatos y demás castas, sin que se pueda contravenir a él en manera alguna, derogando, como con efecto derogamos, cualesquiera introducciones, usos y costumbres que se hallaren ser en perjuicio y contra la observancia de dicho arancel, sin que por esto se entienda estar exentos los indios del servicio con que deben asistir a sus curas ministros y su convento como ni tampoco del servicio con que deben contribuir a las fábricas de las Iglesias. Y en virtud de esta servidumbre absolvemos a las personas que la tuvieren de la contribución de los derechos parroquiales mencionados en él y para que así se guarde inviolablemente, mandamos que este decreto se fije en la iglesia parroquial de dicha villa de Cuernavaca.22

De hecho, en 1720, luego de esa visita, el arzobispo Lanciego reafirmó el arancel con algunos cambios.23 El testimonio sobre Cuernavaca demuestra que para principios del siglo XVIII eran los convenios locales sobre derechos y no un arancel o decreto lo que primaba en el arzobispado, que la mitra los respetaría y sólo en caso necesario se impondría un arancel; es decir, sólo en aquellos casos donde el pueblo lo solicitara ante la imposibilidad de llegar a un acuerdo con el cura. La última parte de la anterior cita señala la vigencia del trabajo indígena para las iglesias parroquiales, tema siempre espinoso y que había provocado un fuerte conflicto por la misma época en el obispado de Yucatán.24 Es evidente que para la mitra arzobispal seguían siendo necesarios los tradicionales servicios personales que los indios daban a las doctrinas o parroquias desde el siglo XVI, a pesar de que no estaban tasados en ningún arancel o convenio escrito, pues normalmente quedaban a la discreción del clero parroquial y los pueblos.

La diversificación alcanzada en la primera mitad del siglo XVIII

Veamos ahora la situación concreta del régimen de derechos en los curatos y doctrinas del arzobispado de México, para establecer constantes y variables. Para ello se han analizado las relaciones juradas de rentas de 105 jurisdicciones parroquiales de todas las regiones del territorio arzobispal.25 Como ya se ha mencionado, la tendencia general en torno al régimen de rentas parroquiales del arzobispado, en el periodo que va del arancel de 1638 hasta mediados del siglo XVIII, fue de una mayor diversificación de pagos y su tasación minuciosa, desapareció prácticamente la idea de gratuidad y pagos voluntarios señalados en el tercer concilio mexicano.

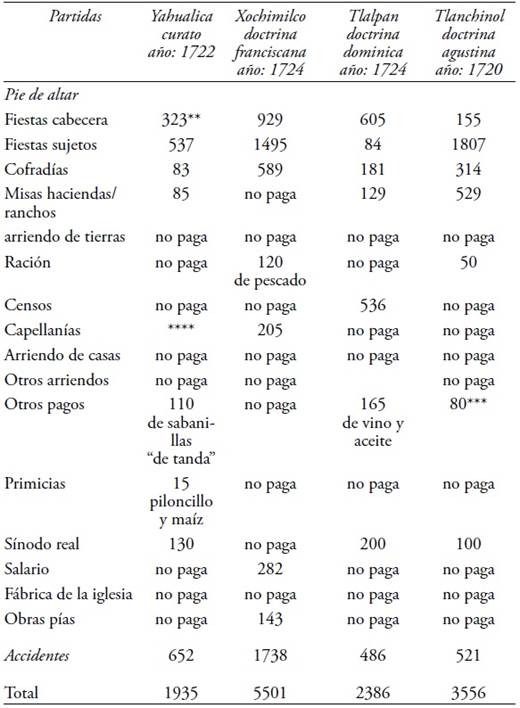

En cada pueblo o comunidad se habían establecido mecanismos específicos para la recaudación de esos pagos, mecanismos de los que estaban muy atentos los curas buscando garantizar sus ingresos. Como en otras diócesis novohispanas, en el arzobispado de México, los curas seculares y los frailes doctrineros diferenciaban sus derechos en dos grandes tipos: los de "pie de altar" o fijos y los "accidentes" o de bautismos, matrimonios y entierros. En el Cuadro 4 se ejemplifican los tipos de ingresos hallados en la documentación a partir de cuatro parroquias.

Fuente: de Xochimilco, AGN, Bienes Nacionales 1192, exp. 1; Tlalpan, AGN, Bienes Nacionales 1192, exp. 1; Yahualica, AGN, Bienes Nacionales 525, exp. 11; Tlanchinol, AGN, Bienes Nacionales 525, exp. 12. * Todas las cifras están en pesos enteros, no se registran algunas fracciones en tomines o reales **Se incluye ahí la ración *** De la encomienda de Meztitlán ****No se incluyeron 100 pesos de una capellanía personal del cura.

Cuadro 4. Cuatro ejemplos sobre la diversidad de ingresos parroquiales*

El pie de altar comprendía todo un grupo de partidas cuya recaudación era cíclica y anual, con montos preestablecidos que los curas esperaban cobrar en las mismas fechas del año. Para la primera mitad del siglo XVIII, los ingresos fijos aportaban el grueso de los recursos, tanto en los curatos seculares como en las doctrinas. Esto indica que clérigos y frailes preferían tener una base más o menos segura de recursos y depender menos del pago de sacramentos (bautismos, matrimonios y defunciones) que podían variar significativamente de un año a otro debido a epidemias, migraciones o francas despoblaciones de pueblos sujetos al curato o doctrina. Así, el clero parroquial buscaba conservar o aumentar, año con año, el pie de altar, independiente de los vaivenes de la población.

El núcleo principal del "pie de altar" lo constituían los pagos por las fiestas y misas de las vírgenes o santos titulares de las cabeceras parroquiales y sus pueblos sujetos. También deben incluirse en ese rubro las celebraciones de rigor en todos los pueblos: Semana Santa, Corpus Christi, Todos Santos y Navidad. Debemos destacar el conjunto de derechos que los ministros espirituales recibían de las cofradías, cada vez en mayor cantidad, tanto por las misas a sus santos, vírgenes o advocaciones bíblicas como por las procesiones o funciones litúrgicas en conmemoración de sus miembros fallecidos. En Yahualica, los miembros de tres cofradías adeudaban al cura, Mateo de Herrera, 4,123 pesos por misas, celebraciones y administración de sacramentos de varios años atrás.26

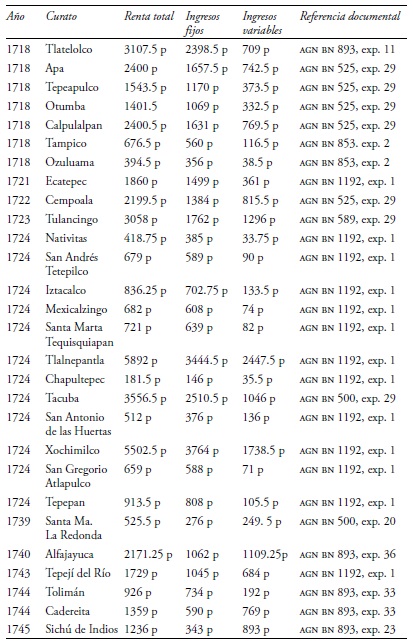

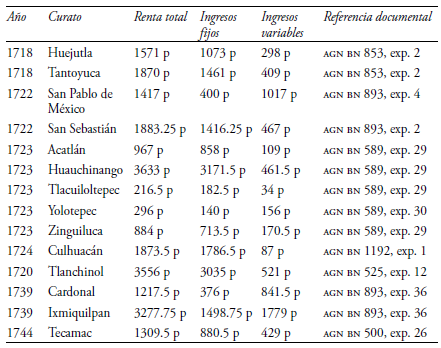

Los pagos de cofradías están documentados en al menos 60 % de las parroquias aquí estudiadas. En algunos curatos y doctrinas, este tipo de pagos significaban por sí mismos un porcentaje importante de los ingresos totales de las jurisdicciones: en el curato de Sultepec 772 pesos, en Churubusco 332 o en el de Zimapan 1,743. En las doctrinas franciscanas, fray Agustín de Vetancurt ya había señalado desde 1697 el auge que esas asociaciones de fieles habían alcanzado en la provincia del santo Evangelio de México.27 Así, en Tlatelolco pagaban 701 pesos, en Apa 441, en Cempoala 366, Tulancingo 547, Xochimilco 589, en Tolimán 291 y en Sichú de Indios 297. En las dominicas era mucho menor el importe de sus pagos. Finalmente, también en varias agustinas las cofradías participan de forma importante: en Ixmiquilpan, por ejemplo, pagaban 667 pesos, en Huauchinango 455, en Tlanchinol 314 y en Cardonal 236.

Otras partidas fijas, dependiendo de la situación de cada curato y doctrina, eran las siguientes. Por principio de cuentas estaba la ración semanal, consistente en un pago de la comunidad al cura o doctrinero, en reales normalmente aunque a veces también en especie, por concepto de alimentos y era independiente de las misas y fiestas. De entrada, la ración la hallamos en 51 % de los curatos seculares aquí estudiados, en 39 % de las doctrinas franciscanas, en 40 % de las agustinas y en ninguna dominica. Aunque normalmente este pago no era el más importante de las rentas parroquiales, nuevamente no podemos generalizar, pues, en algunos partidos sí constituyó el principal ingreso, seguramente, sustituyendo otros cobros al pueblo. Algunos ejemplos los tenemos en los curatos de Coscatlán con 143 pesos, Pilcaya 201, Teoloyuca 516, Zumpango de la Laguna 402, Churubusco 208, Iztapalapa 747, Huizquiluca 590 o Santa Marta Tequisquiapan 368. Ejemplos similares en doctrinas franciscanas son: Nativitas con 310 pesos, Iztacalco 486, Tetepilco 310, Mexicalzingo 279 o Tequisquiapan 368. Sobre las doctrinas agustinas hay que señalar que en ninguna de ellas la ración representaba un porcentaje significativo. Cabe destacar que en la doctrina de Yolotepec los indios pagaban la ración semanal con trabajo equiva lente a 50 pesos.

Había un rubro que aunque tampoco se cobraba generalmente, sin embargo, no deja de apuntar cierta tendencia en algunas zonas por conservarlo: las primicias.28 Este pago se consideró obligatorio ya desde el tercer concilio mexicano de 1585.29 Sabemos que en el obispado de Michoacán sí se pagaba.30 Para la época aquí analizada se pagaban primicias, sobre todo, en doctrinas franciscanas,31 menos en curatos seculares32 o doctrinas agustinas33 y no hay mención al respecto en las dominicas.

Otra partida era el salario, que aparece en algunas parroquias. En sus orígenes del siglo XVI, esta retribución era concebida como un pago personal por la enseñanza de la doctrina. Los obispos fueron facultados para estipularlo a los curas. No se puede descartar que en varias parroquias los ministros lo hayan impuesto a sus fieles con el concepto de sustento diario. Los autores del tercer concilio mexicano reconocieron la dificultad de imponer un salario general en Nueva España y por ello debía determinarse en cada diócesis: "de modo que se atienda a su propio sustento por medio del aprecio equitativo que se haga en este punto, teniendo en consideración el estado de cada país".34 Esta partida, proyecto del siglo XVI, estaba completamente en decadencia para el siglo XVIII, pues sólo lo hallamos en el curato de Churubusco (50 pesos provenientes de los tributos), en Oapan y Pilcaya (248 y 76 respectivamente, pagados por encomenderos), en Tlatelolco (74 por administrar un pueblo sujeto) y en Xochimilco (282). Es muy probable que tanto la ración semanal como el salario sean una reminiscencia de la primera época de establecimiento de curatos y doctrinas del siglo XVI, cuando aún no se fijaban otras partidas ni aranceles de obvenciones.

Para la época aquí considerada, hay que destacar a otro sector de contribuyentes de los ingresos parroquiales que, como las cofradías, iban en aumento y estaban provocando cambios significativos en la organización de muchas doctrinas del arzobispado: haciendas y ranchos.35 Varios estudios ya han destacado que el siglo XVII fue la época cuando estas explotaciones agrícolas surgieron por amplias regiones de la Nueva España y que en los dos siglos posteriores no hicieron sino consolidarse y ganar presencia social y económica.36 En 1676, los dominicos hicieron notar que la demanda de servicios espirituales iba en aumento por los habitantes de haciendas y ranchos pertenecientes a sus doctrinas sin que eso se reflejara en sus ingresos parroquiales, por lo cual demandaron a las autoridades obligarles a pagar.37

Todo indica que esa tendencia siguió adelante, pues, en la época aquí estudiada es posible advertir su participación en las contribuciones de misas y celebraciones religiosas en al menos 23 curatos y doctrinas del universo aquí investigado. Por lo que concierne a los curatos seculares, en Pilcaya pagaban 35 pesos; en el real de Omitlán, 390; en Pachuca aportaban las minas de beneficio; en Atotonilco, 100; en Zumpango de la Laguna, 6; en Huazalingo, 19; en Yahualica, 64; y en Tizayuca, 162. En doctrinas dominicas: Mixcoac, 164 pesos; y Tlalpan 129. En doctrinas franciscanas: Apa, 1000 pesos; Tepeapulco, 716.5; Otumba, 373; Calpulalpan, 1153; Tepepan, 136.5; Tolimán, 184; y Cadereita, 32. En doctrinas agustinas, 27.75 pesos; San Sebastián, 24; Tlacuiloltepec, 7; Culhuacán, 207.5 y Tlanchinol, 529. A todo esto hay que sumar los pagos por bautismos, matrimonios y entierros de indios, castas y españoles que habitaban esas empresas rurales.

Por el lado de la Corona, su participación en las rentas parroquiales se concretaba mediante el "sínodo real" pagado por la real hacienda y que comprendía, en principio, una cantidad anual en pesos y maíz que se entregaba a los curas; su monto variaba de un curato a otro y para la etapa aquí estudiada ya se pagaba sólo en dinero. El sínodo igualmente se originó en el siglo XVI, incluso antes del tercer concilio mexicano, cuando se discutía si la Corona debía hacerse cargo o no de toda la manutención del clero parroquial.38 Para la primera mitad del siglo XVIII el pago del sínodo era muy irregular, pues, mientras que existía en 24 doctrinas dominicas39 o en 15 curatos seculares,40 en cambio, sólo lo reportaban seis doctrinas agustinas41 y tres franciscanas.42 Cabe señalar que varios curas seculares manifestaron que aunque formalmente tenían la asignación en la práctica no lo cobraban.43 Y es que desde 1704, el nuevo régimen de Felipe V insistió en disminuir e incluso quitar toda ayuda de la Real Hacienda a los curatos y doctrinas novohispanas; de hecho, se ordenó averiguar las rentas de los conventos y doctrinas, así como analizar la posibilidad de quitar la ayuda a aquellas que tuvieran suficientes ingresos. Todo el asunto debería examinarse en una junta compuesta por el presidente y ministros de audiencias, fiscales, oficiales reales y obispo, y, a falta de éste, el provisor y el deán de catedral.44 Finalmente, por cédula de 19 de febrero de 1718, la Corona decretó suspender las ayudas a los curas y ministros que gozaban de diezmos y tuvieran otras rentas.45 Esta cédula quizá no venía mucho al caso para Nueva España en el entendido de que los curas y doctrineros normalmente no participaban del reparto del diezmo.

Desde el siglo XVI, sobre todo en las tres décadas previas al tercer concilio mexicano, se dieron fuertes reclamos del clero parroquial para que se les otorgase una parte del diezmo, como en España,46 como ya se adelantó antes. Sin embargo, los cabildos de las catedrales fueron firmes en su decisión de no compartirles esos recursos con el argumento de que lo que se cobraba por entonces no era suficiente ni para los canónigos.47 El asunto llegó a discutirse en Junta Magna de 1568, donde se propuso incluso la división del diezmo en tres partes iguales, una de ellas para las parroquias y las doctrinas.48 Poco después, el virrey Martín Enríquez sugirió destinar parte del diezmo de cada doctrina a su doctrinero.49 Sin embargo, si bien en el tercer concilio se defendió férreamente el cobro del diezmo para el sustento de la Iglesia, sus ministros y sus beneficiados, no se específico algo sobre su reparto a estos últimos.50 La oposición de los cabildos catedralicios logró su cometido. En las décadas siguientes, no obstante que la recaudación del diezmo se consolidó en beneficio de las iglesias catedrales novohispanas, no parece haber sucedido lo mismo para el clero parroquial. Al menos por lo que concierne a los curas seculares y doctrineros del arzobispado de México del siglo XVIII, según las relaciones juradas de rentas que presentaron en la primera mitad de esa centuria y que se han venido analizando en este trabajo, el diezmo no era una fuente de ingresos para ellos.

En 1720, Felipe V insistió en recortar las ayudas de su hacienda al clero parroquial, recriminando a sus ministros la tardanza en lograrlo y reiterando que "no se ha de conceder a las religiones más prorrogación de la referidas limosnas de vino, cera y aceite".51 Al parecer, la orden comenzó a ejecutarse, pues, en 1719, las doctrinas del arzobispado suspendieron las contribuciones al seminario conciliar debido a que habían dejado de percibir la limosna de la Real Hacienda. A principios de 1725, Felipe V siguió presionando y volvía a amenazar a los virreyes con castigarlos si seguían atrasando la orden.52 Entonces, el virrey marqués de Casafuerte apresuró las cosas y a fines de ese mismo año dio los primeros informes sobre el resto de la Nueva España.53

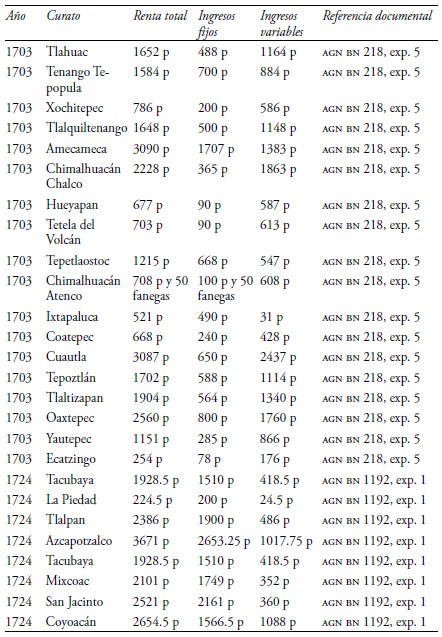

Más allá de pagos de la feligresía o de asignaciones de la Real Hacienda, una diferencia por demás notable entre doctrinas y curatos era el disfrute que tenían los frailes de capitales impuestos a censo. Cabe advertir que los dominicos y los agustinos poseían censos en mucho mayor medida que los franciscanos; incluso en algunas doctrinas llegaban a constituir el ingreso más alto del conjunto de sus rentas, como en las doctrinas dominicas de Amecameca (1,507 pesos de un total de 3,090); Tepetlaostoc (568 de 1,215 pesos) o Ixtapaluca (490 de 521 pesos). En algunas doctrinas agustinas pasaba lo mismo: en Tantoyuca (858 de 1,870 pesos); en Acatlán (562 de 940 pesos) o en San Sebastián, de México (562 de 1,886 pesos).54 Sin duda, muchas doctrinas seguían disfrutando de esos capitales donados desde varias generaciones atrás, en varios casos quizá desde la segunda mitad del siglo XVI, cuando los conventos-doctrinas se consolidaron como la principal fuerza evangelizadora de la población indígena.

En el rubro de capellanías también había diferencias notables entre curatos y doctrinas. En los primeros, sólo se hallaron algunas capellanías de las cabeceras en Tampamolón, Tempoal, Pánuco, Zimapan y Santa Catarina de México. En todas éstas constituían un ingreso poco sustancial del total de sus derechos. En contraste, en la doctrina dominica de Coyoacán las rentas de capellanías significaban 700 pesos de un total de 2,645 o en Tlahuac eran 425 de 1,562 pesos. No era raro hallar algo así en doctrinas agustinas.55 Pero definitivamente donde hallamos mayor presencia de este tipo de ingresos es en las franciscanas, donde al menos en 11 doctrinas de la muestra aquí comprendida existieron.56 Muy de cerca a las capellanías se hallaban los ingresos por concepto de obras pías o dotaciones de misas, inexistentes en los curatos seculares y doctrinas dominicas y agustinas aquí consideradas, pero sí en algunas franciscanas.57

Igualmente, otra característica del régimen de ingresos de las doctrinas, originada también desde el siglo XVI, era la posesión de inmuebles (haciendas, ranchos y casas urbanas) que explotaban o arrendaban. Cabe recordar que en esa centuria fueron muchas las consecuencias por los trastornos demográficos de las décadas de 1540 y 1570. Las órdenes religiosas, particularmente, se vieron afectadas por la disminución de servicios y trabajo de los indios que disfrutaban antes.58 Ante la incertidumbre para garantizar el sustento de sus conventos y doctrinas los frailes optaron cada vez más por allegarse legados, herencias y tierras. Las justificaciones sobraban a los frailes: "Dada la situación de la Nueva España, el aumento en el número de religiosos no podía ya costearse con los tributos, sino únicamente mediante el recursos a la actividad agropecuaria".59 Para la primera mitad del siglo XVIII, muchas doctrinas habían conservado ese tipo de ingresos,60 si bien, en algunos curatos seculares también obtenían algo al respecto.61

Un aspecto interesante del pago de los indios a sus curas que aun provocaba recelos en las autoridades era el de los pagos en especie, ya fueran alimentos o manufacturas. El asunto no era menor cuando advertimos que por la misma época el obispo Juan Gómez de Parada, investido con poderes especiales por Felipe V, impulsó toda una reforma del trabajo indígena en Yucatán, a la cual se opusieron férreamente todos los poderes regionales hasta conseguir su fracaso. No obstante, la radicalidad de ese prelado, siguió permitiendo el pago en algodón, miel y mantas de los derechos parroquiales, cuestión de primera importancia para todo el clero parroquial yucateco por cuanto le permitía participar del lucrativo comercio de esos géneros.62

Para el arzobispado de México, prácticamente, no existen trabajos sobre la comercialización de los géneros que el clero parroquial recibía por concepto de derechos parroquiales,63 fenómeno que sin duda merecería mayor atención, en vista de lo vivido en Yucatán. Lo que es indudable es que todavía hasta las primeras décadas del siglo XVIII un buen número de pueblos pagaban en especie. En Tampamolón y en Teoloyuca se pagaba la ración semanal así; en Tizayuca pagaban de ración 4 gallinas a la semana. En Tlachichilco pagaban 60 pesos en algodón y 160 pesos en pescado aunque la relación no especifica porque concepto. En doctrinas franciscanas aparecen los siguientes pagos: en Cempoala 2 pesos de pescado; en Tulancingo, 173 pesos de carne y gallinas; en Nativitas, 18 pesos de carbón; en Xochimilco, 120 pesos de pescado; en Tepejí del Río, 45 pesos en especies por la ración semanal. En el curato secular de Yahualica, al norte del arzobispado, un conflicto a principios del siglo XVIII tuvo como origen los excesos que un nuevo ministro hacía del pago de obvenciones en trabajo y géneros de los fieles. En 1703, el cura Juan Bravo de Acuña fue acusado de lo siguiente, en palabras de los mismos indios:

con ocasión de las muchas vejaciones, daños y extorsiones que hemos recibido y recibimos del licenciado don Juan Bravo de Acuña [...] y de sus criados y mayordomos que gobiernan sus trapiches, en donde hace trabajar a muchos indios, le pusimos diez capítulos, pidiendo que dicho beneficiado no nos hiciese dichas extorsiones y daños, y en especial no nos compeliese, y a los demás naturales de los diecisiete pueblos, a que le labrásemos sabanillas, ni nos llevase a cada individuo dos, tres, cuatro y más pesos, en cada un año, por razón de primicias, ni compeliese a los muchachos y muchachas a que se casasen, y que se arreglase al arancel en cuanto a sus obvenciones de entierros, bautismos y casamientos.64

Como es posible apreciar, en Yahualica, el nuevo cura mezcló los pagos de sus derechos parroquiales, como el arancel, las primicias o la compulsión ejercida para casar a los jóvenes del curato, con el trabajo forzoso en sus trapiches o para fabricar textiles, asuntos estos últimos que ni por asomo estaban considerados en el arancel de 1638; es decir, Bravo de Acuña se había extralimitado en el uso de la fuerza laboral de su feligresía bajo el pretexto del cobro de las obvenciones.

Tampoco faltaron controversias entre la mitra y los religiosos por los pagos en especie en sus doctrinas, como con los agustinos por el asunto de calcular el valor en pesos de todas las especies que los religiosos colectaban en sus doctrinas. A raíz de la recaudación del subsidio eclesiástico decretado por el papa en 1699, los agustinos debieron presentar una relación jurada y desglosada de todos los ingresos de sus conventos y doctrinas en el arzobispado de México. Dicha relación, una vez entregada a la mitra, debió ser revisada por un contador designado para poder calcular 10 % de las rentas, las cuales correspondían al subsidio ordenado. Las cosas se complicaron debido a que, en varias doctrinas, los indios pagaban las obvenciones por entierros, bautismos y casamientos en especie y el contador sospechaba que los frailes declaraban mucho menos del verdadero valor en pesos de esos pagos. El promotor fiscal del arzobispado señaló incluso que en la relación jurada no se habían registrado las retribuciones en especie:

por la costumbre inmemorial que tienen con ración y tasación, según el pacto por semanas, para el sustento de dichos ministros [...] parece deberse especificar por dicho muy reverendo padre provincial para que conste lo que legítimamente tiene de frutos y aprovechamientos cada doctrinero, advirtiéndose que lo que toca a misas, fiestas de pueblos y cofradías, y de las Pascuas, se recibe la obvención en reales, y por lo que toca a entierros, bautismos y casamientos, se percibe parte en reales y parte se remite por la razón expuesta por el promotor.65

Aun más, el promotor no estaba de acuerdo con la propuesta del provincial agustino de que los sínodos pagados por el rey no subsidiasen. El arzobispo Ortega Montañés estuvo de acuerdo y así lo hizo saber al provincial. En respuesta, el provincial fray Antonio Gutiérrez manifestó que el valor de la obvenciones en especie no se había omitido pues las cantidades registradas comprendían también los géneros que los indios pagaban normalmente; es decir, aunque no negó que muchos doctrineros, sobre todo de la sierra, seguían recibiendo obvenciones en mantas, gallinas o huevos, su valor se había expresado en reales y no se habían omitido. Además, agregaba el provincial: "los reescritos de su santidad y majestad para deducir el subsidio, no son de tan estrecha rigorosa naturaleza que pidan examen tan prolijo, cuenta tan nimia ni relación tan por menor, es de más lo propuesto por el promotor fiscal, pues de nada de lo que expone su rigor puede deducir crecimiento para el subsidio".66

Ante tal respuesta, el promotor fiscal argumentó que aunque las obvenciones en especie no se ceñían al arancel del arzobispado lo mejor para la mitra era aceptarlas como estaban registradas en la relación de los agustinos para no retardar más la recaudación. El arzobispo no hizo sino confirmar todo lo anterior. El 19 de agosto de 1705, el arzobispo ordenó que toda la documentación fuera enviada al contador para que procediera a la regulación de la décima.67

Para 1724, las doctrinas agustinas seguían recibiendo pagos en especie sin problema, como en Tlanchinol, al norte del arzobispado, donde en la cabecera el doctrinero recibía lo siguiente de pie de altar:

El pueblo de la cabecera tiene de emolumentos por sus fiestas, es de entender el día de nuestro padre San Agustín, dan por la fiesta titular veintitrés pesos, ocho sabanillas y ocho servilletas que importan, según el uso y práctica de la tierra, nueve pesos, junto con los veintitrés pesos hacen treinta y dos pesos.

Ítem. Dan tres cargas de huevo para que vendido su producto se convierta en parte de la cera que se gasta en dicho día de nuestro señor san Agustín, cuyo valor en precio supremo son veinticuatro pesos.

Ítem. Para el depósito del día jueves santo dan cinco cargas de huevo cuyo producto se convierte para ayuda de la cera que se gasta en el monumento cuyo importe son treinta y cinco pesos.

Ítem. Para la conmemoración de los fieles difuntos contribuyen por toda la función veintitrés pesos sin más ofrenda.

Ítem. Contribuyen el día de Pascua de resurrección por la función veintitrés pesos, ocho sabanillas, ocho servilletas que importan nueve pesos y con lo de arriba son treinta y dos pesos.

Ítem. Dan por la función de pascua de navidad ocho sabanillas, ocho servilletas, que importan nueve pesos.68

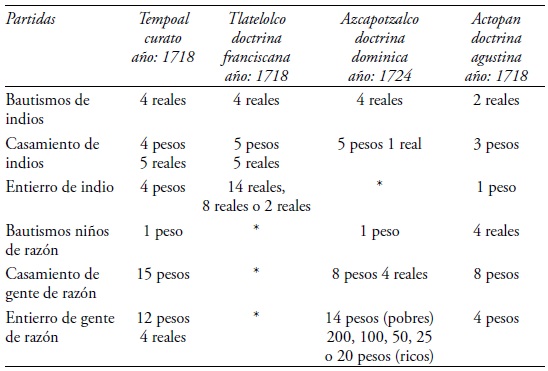

Por lo que respecta a los ingresos variables o "accidentes" eran el conjunto de pagos que las familias hacían por bautismos, casamientos, defunciones y en algunas parroquias por las misas o responsos de sus difuntos. Aunque todo indica que cada familia pagaba las tasas no podemos descartar que en algunos pueblos la comunidad se hiciera cargo también de estos pagos. Muchas cofradías sí se hacían cargo de los funerales de sus miembros. En los curatos seculares aquí analizados, desde principios del siglo XVIII, al menos, este tipo de ingresos representaban un porcentaje menor al del pie de altar a excepción de Texupilco, Real del Monte, Santa Catarina Mártir de México, Atitalaquia, Tequisquiapan, Tizayuca y Xaltocan, como puede observarse en el anexo 1. La misma tendencia se aprecia en las doctrinas franciscanas donde sólo en Santa María la Redonda, Alfajayuca y Sichú de Indios el pago de sacramentos supera a los ingresos fijos;69 lo mismo sucede en las agustinas, a excepción de Huejutla y Cardonal.70 En el caso de las doctrinas dominicas, hasta los primeros años del siglo XVIII, aun se sustentaban más de los ingresos variables o accidentes, a contracorriente de lo que sucedía en otras órdenes religiosas y en los curatos seculares. Sin embargo, para la década de 1720 los dominicos ya se habían igualado en esa preferencia.71 Habría qué profundizar en saber como lo lograron.

La tendencia que ya se percibía desde el arancel del arzobispado de 1638; es decir, que el cobro de cada servicio variaba dependiendo de la calidad sociorracial del feligrés y, en el caso de los indios, también de si vivían en el pueblo, o bien, en haciendas y ranchos, seguía vigente un siglo después. En Tlatelolco, fray Antonio Gutiérrez explicaba así los pagos por entierro de los indios de su doctrina: "Los naturales que en esta parroquia se entierran, así en la cabecera como en los pueblos, no tienen asignado arancel sino lo que voluntariamente pueden dar de limosna; unos dan catorce reales, otros un peso y los más dos reales porque son sumamente miserables".72

Fuente: Tempoal: AGN, Bienes Nacionales 525, exp. 10. Tlatelolco: AGN, Bienes Nacionales exp. 895, exp. 11. Actopan: AGN, Bienes Nacionales 893, exp. 35. Azcapotzalco: AGN, Bienes Nacionales 1192, exp. 1. *La fuente no informa al respecto

Cuadro 5. Tasas de pago de "accidentes" en cuatro parroquias

Los cuatro ejemplos anteriores indican claramente que las tasas arancelarias simplemente no se seguían en el arzobispado sino que en cada jurisdicción se negociaban. Cabe advertir que los cobros a los indios sí se acercaban mucho al arancel, más no así los de los españoles y gentes de razón, que en Azcapotzalco podían elevarse a algunos cientos de pesos. Sin duda, curas seculares y doctrineros seguían prefiriendo por igual entenderse con sus fieles más que atenerse a las directrices de la mitra.

Reflexiones finales

Desde el siglo XVI, fue obligación y motivo de preocupación de la Corona y los obispos garantizar el sustento de los curas, tanto regulares como seculares. En 1585, en el tercer concilio mexicano, se decidió aprobar una serie de pagos que, en conjunto, debían satisfacer esa necesidad. La variedad de rubros fue contemplada desde entonces por las autoridades, en una época muy complicada, de caída demográfica y despoblación de las parroquias. Con el tiempo, tales arreglos se consideraron "costumbre inmemorial" difíciles de sustituir por aranceles fijos. Cada generación de curas tuvo claro que la mejor forma de asegurar sus ingresos era atender esa política conciliar así como a las dinámicas y características locales, más que intentar cumplir con aranceles rígidos que normalmente eran rebasados por las prácticas locales. Esto no significa que normalmente los curas impusieran sus condiciones a los fieles o viceversa, si bien de vez en vez algunos trataran de hacerlo con resultados impredecibles pues tanto la mitra como la real audiencia podían dar cabida a las denuncias.

Este régimen de derechos parroquiales llevó al establecimiento de una diversidad de arreglos, tipos y formas de pago entre unos y otros curatos que, a primera vista, podría parecernos todo un "caos" y una falta de control de los obispos; no obstante, era una diversidad prevista desde al menos el tercer concilio de 1585, que si bien podía ocasionar tensiones y pleitos también daba la flexibilidad necesaria para garantizar a todo el clero parroquial, por pobre que fuera la feligresía, un mínimo de ingresos.

Para la mitra, lo ideal era que se respetaran los convenios locales, con o sin arancel. En este sentido, la política general fue permitir la continuidad de esos contratos, los cuales podían reajustarse a la llegada de nuevos curas, esperando la armonía entre las partes. En este contexto, los aranceles eran sólo un recurso más que salían a colación cuando fracasaban los convenios y se daba paso al litigio. Recordemos que incluso un arzobispo tan enérgico y de reglas fijas, como Francisco Antonio de Lorenzana, siguió permitiéndolos.

Para la primera mitad del siglo XVIII, etapa previa a la secularización general de doctrinas iniciada en 1749, se pueden percibir varias características significativas del régimen de derechos parroquiales en el arzobispado de México. Por principio de cuentas se vuelve a confirmar la primacía de los acuerdos locales por sobre el arancel, lo cual es difícil de explicar sin tomar en cuenta el consenso entre la mitra, la Corona, el clero y las comunidades de fieles. Además, de acuerdo a los informes proporcionados por curas y doctrineros, se constata una mayor diversidad de tipos y formas de pago que rebasan por completo a los establecidos en cualquier arancel. Esos informes también reflejan fielmente a las nuevas entidades comprendidas dentro de las jurisdicciones parroquiales: cofradías, haciendas y ranchos. Si bien es cierto que la columna vertebral seguían siendo las cabeceras y los pueblos de visita, como desde el siglo XVI, esas nuevas entidades estaban dinamizando y haciendo más denso el tejido parroquial, tanto en los curatos seculares como en las doctrinas. Todo esto se reflejó en los ingresos de los curas, que supieron incorporar a aquellas en la organización y obligaciones parroquiales. Las más favorecidas en todo este proceso fueron, sin duda, muchas doctrinas de religiosos, pues además de seguir administrando las mayores poblaciones de indios y seguir contando con censos, capellanías y arrendamientos de tierra e inmuebles, algo casi inexistente en los curatos seculares, podían ahora sumar los cobros de cofradías y haciendas.

Menos ventajas de toda esa diversidad de pagos en dinero, en especie y hasta en trabajo tenían los fieles, especialmente los indios, pero al menos podían convenir con sus ministros las formas de pago que más les conviniera así como los montos. Por supuesto que no era raro hallar ministros abusivos, pero no se puede generalizar. Hay que considerar que para todas las partes involucradas era mejor, en un momento dado, un mal arreglo que un buen pleito ante las autoridades.

El estudio de los derechos parroquiales, su conformación, diversidad regional y transformaciones nos brinda, pues, la oportunidad de tener elementos para profundizar en el desarrollo de la red parroquial, buscar los promedios de renta mínimos para la sustentación del clero parroquial y analizar las relaciones socioeconómicas y políticas de curas, fieles, cofradías, cabildos indígenas y alcaldes mayores incluso. Lo que falta ahora es profundizar en las diferencias y similitudes entre regiones y en jurisdicciones parroquiales. La definición del monto y tipo de derechos parroquiales era de vital importancia para los pueblos ya que significaban la parte sustancial del conjunto de cargas o gravámenes que pesaban sobre ellas, y dentro del cual estaban también los tributos reales, el tributo a los caciques, las deudas con los alcaldes mayores por concepto del reparto forzoso de mercancías o los costos por pleitos. Igualmente, debe profundizarse en las políticas de la mitra y la Corona al respecto, pues no basta con decir que simplemente cuidaban de sancionar los abusos de los curas cuando en realidad su responsabilidad en el asunto era mucho mayor de lo que la historiografía ha señalado hasta hoy.