nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En la sociedad novohispana era una obligación otorgar testamento frente a la muerte inminente, pero máxime para aquellas personas que durante su vida habían manejado grandes sumas de dinero y que querían cumplir con los mandatos de la santa Iglesia católica y con las leyes promulgadas por la Corona. Tal fue el caso de Luis Núñez Pérez de Meñaca,1 quien entre finales del siglo XVI y principios del siguiente fungió como tesorero y ensayador de la Casa de Moneda de la capital novohispana y, por muchos años, tesorero general de la Santa Cruzada en el virreinato. Se trata de un personaje casi desconocido, pero tras analizar su testamento, colofón de su presencia en esta vida, cruzar y cotejar datos que este documento revela y remontar paso a paso su biografía, se ha llegado a un resultado sorprendente. La semblanza aquí presentada sirve como reflejo de varios de los grandes problemas y cambios a que los individuos de esta época tuvieron que enfrentarse, retos que este oficial de la Corona supo manejar y solucionar casi siempre en su beneficio hasta que cerró su ciclo vital, entre elogios y con la conciencia tranquila.

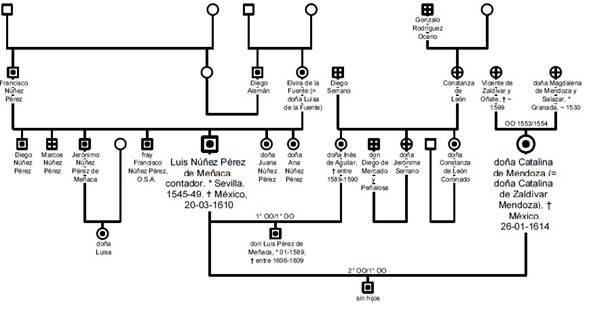

Luis vino al mundo entre 1545 y 1549 en el seno de una familia sevillana conversa de parte de su padre.2 Era el quinto hijo de Francisco Núñez Pérez (véase, en los anexos, Árbol genealógico 1), un mercader dedicado a la trata negrera (al igual que Diego Alemán, tío materno de Luis3) y a la minería de plata en Cazalla,4 y de Elvira de la Fuente (Luis dice que se llamaba doña Luisa de la Fuente, lo que no es correcto).5 Con el pago en 1548 de una importante cantidad de dinero al Santo Oficio de la Inquisición sevillano, diligencia que se llamaba "composición"6 y que en este caso fue respetada, su padre se libró de cualquier persecución llevada a cabo durante estos años por este tribunal en toda la España unificada. La familia se hizo rica y exitosa.7 Tanto Luis como sus hermanos Diego y Marcos pudieron comprobar en Motril su hidalguía ante la Real Chancillería de Granada. El primogénito, Diego Núñez Pérez, años después fue caballero veinticuatro de Santiago en Sevilla; Jerónimo, otro hermano, caballero de Calatrava.8 Tampoco los otros hijos de Francisco Núñez Pérez fueron tocados por la Inquisición, incluso otro hermano de Luis, Francisco Núñez Pérez, fue aceptado por la orden de san Agustín como fraile. Luis, en su última voluntad, menciona a cada uno: Diego, Jerónimo, fray Francisco, doña Juana Núñez Pérez y doña Ana Núñez Pérez; sólo no está Marcos Núñez Pérez, al parecer porque ya había fallecido cuando Luis estaba en su lecho de muerte en 1610.9

Varios, incluido Luis, siguieron en el oficio de mercader como su padre y su tío; extendieron sus contactos a Amberes, que era uno de los centros comerciales más importantes de Europa, América del Sur y Nueva España. Tener un representante o "agente" en esta última parte que, además, era de la familia, se hizo crucial, como se puede constatar en el testamento.10 Sin embargo, su pase a Indias se ha buscado en vano, por ser descendiente directo de converso su presencia en América era ilegal. Se supone con justa razón que el estatus de su familia y la relación directa o indirecta que ésta logró establecer con Juan de Ovando, el poderoso presidente del Consejo Indias, les abrió muchas puertas.11 De esta manera, el permiso de Luis para emigrar era un problema menor; para recibir su licencia nunca tuvo que presentar la información de rigor y registrarse oficialmente frente a la Casa de Contratación de Sevilla.12

Luis emprendió su viaje probablemente a finales de los años sesenta o muy a principios de la década siguiente, cuando en la Nueva España, con excepción del extremo norte, el tiempo del conquistador y aventurero había terminado. Se había vuelto más importante saber un oficio, conocer a profundidad los quehaceres de un comerciante con visión intercontinental o traer dinero por invertir, especialmente si este nuevo poblador no podía insertarse con familiares o conocidos ya asentados. En este contexto se entiende bien la primera referencia conocida de Luis en México, que era una carta poder que otorgó el 11 de febrero de 1579 en la ciudad de México a favor de Francisco de Torres Ávila, para que éste, en su nombre, comprara en Cholula, Tlaxcala y Puebla de los Ángeles, grana cochinilla, producto muy valorado; ahí consta que le habían asignado el cargo de tesorero general de la Santa Cruzada para todo el virreinato.13 En esta responsabilidad se ocupó, turnándose con Gaspar de Soto, al menos hasta 1598.14

Cuando en otoño de 1584 logró arrendar por 57,730 pesos de oro común el oficio de tesorero, fundidor y ensayador de la Casa de Moneda de la ciudad de México,15 su carrera profesional estaba asegurada. Había logrado desbancar a otros que habían pujado con sumas mucho más altas, pero ellos cometieron el error de poner condiciones de preeminencias inaceptables para el doctor Pedro Moya de Contreras, virrey interno, inquisidor y arzobispo. A pesar de ser un simple novato en los quehaceres técnicos de esta responsabilidad y siquiera platero, lo aceptaron. No obstante, sabía hacer cuentas, porque era mercader de carrera, y fue descrito como "honrado, de buena habilidad y entendimiento". También le valió que se había casado por primera vez con doña Inés de Aguilar, nieta de un conquistador de la Nueva España (Gonzalo Rodríguez Ocano) e hija de Diego Serrano y de Constanza de León, pareja bastante acaudalada.16 Unas de las causas principales por preferirle en el remate fue su "cuidado y diligencia en las expediciones de la Santa Cruzada" y otra porque había sido el primero que denunció el fraude que el balanzario Gabriel Rodríguez de Babia y sus cómplices cometían en la Casa de Moneda en detrimento de los ingresos de Fisco del Rey.17 Desempeñó su nuevo puesto hasta el 18 de marzo de 1610, dos días antes de su muerte;18 al mismo tiempo, siguió ejerciendo con mucho éxito y con una comisión de 14 % de lo recaudado, como tesorero general de la Santa Cruzada,19 además de vigilar y promover en la Nueva España los intereses comerciales de sus parientes más cercanos.

El 16 de enero de 1589, en el convento de San Francisco de la ciudad, Luis y su mujer llevaron a bautizar a su único hijo, don Luis Pérez de Meñaca; fueron los padrinos don Diego de Mercado y Peñalosa, alguacil mayor de la Real Audiencia de México, y su mujer doña Jerónima Serrano.20 Al parecer, la madrina era hermana de su mujer, lo que hizo este sacramento un asunto estrictamente familiar.

La primera desgracia personal acaeció dos años después: Luis se quedó viudo de doña Inés, a quien en su testamento recordó con poco cariño. En seguida quiso ocuparse de su hijo y darle un futuro prometedor, por lo que el 1° de abril de 1591 se presentó ante los oidores de México, para solicitar que recibieran su información de oficio con la cual pedía al rey que su oficio de tesorero de la Casa de Moneda fuera renunciable, así como los demás oficios de pluma. Los testigos, entre ellos su teniente Luis Moreno de Monroy, lo elogiaron y vieron con buenos ojos la solicitud; el 23 de mayo de 1594, en su parecer, los oidores se pronunciaron en los mismos términos.21 Luis reforzó su petición con otra información de oficio, realizada entre el 12 de diciembre de 1594 y el 4 de enero del año siguiente; en ésta confesó que quería dar sus dos oficios o, al menos, el de la Casa de Moneda, a su hijo. El parecer por parte de los oidores del 19 de enero de 1595 igualmente fue favorable.22 Sin embargo, no hubo respuesta alguna de España y, en consecuencia, Luis preparó el 28 de febrero una petición personalizada al rey, con la cual pretendía esclarecerle las ventajas de las renunciaciones de todos los oficios vendibles por el tercio de su valor o el tercio del precio en que habían sido adquiridos. Anotó que así se evitaría que personas ineptas o corruptas los compraran, porque ellas dañarían la Real Hacienda, mas habría la consecuente necesidad de rematarlos de nuevo. Además, según sus conocimientos, en tales subastas era común que los encargados de las diligencias y los pujadores se hallaran coludidos para defraudar al rey y vender los oficios en menos valor. Terminó su escrito con la propuesta que para su propia renuncia no fuera cobrado el tercio, sino el traspaso; en este único caso, sería una gracia, sin pago alguno.23

El escrito encontró su destinatario: en 1603, la Corona, mediante real cédula, pidió al virrey su parecer. Se trata apenas de una nota, redactada el 31 de marzo de 1605 por don Juan de Mendoza y Luna. Era una retunda negativa, por ser este oficio "de calidad y cantidad", con un ingreso anual de alrededor de 12 mil pesos para el poseedor, cantidad que ya no estaba en relación con el precio en que Luis lo adquirió hacía 20 años atrás. Añadió que Luis padecía en este momento una o varias enfermedades crónicas.24

En 1608, a menos de dos años de su muerte y a pesar de sus problemas de salud, Luis fue nombrado alcalde mayor de las minas de Taxco y repartidor del azogue, ambos cargos de lucrativos ingresos. Como siempre tomó su responsabilidad en serio; hizo, por ejemplo, las investigaciones necesarias y las discutió con los mineros locales para desarrollar un proyecto de socavón para desaguar el Cerro Rico, donde se hallaban las minas más importantes;25 además, fomentó el beneficio de la plata, siendo flexible pero atento en la asignación de azogue.26

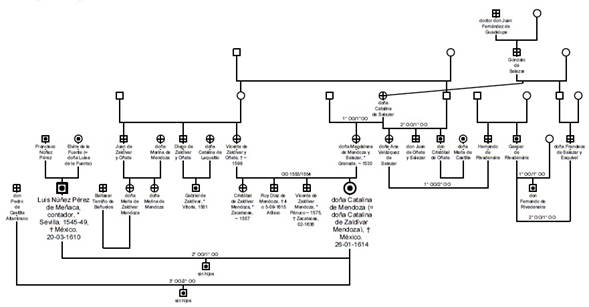

Entretanto, la vida familiar de Luis había tomado otro giro importante: en fecha desconocida, pero debía ser durante la última década del siglo XVI, contrajo un segundo matrimonio con doña Catalina de Mendoza (también conocida como doña Catalina de Zaldívar), una de las hijas del minero y militar zacatecano Vicente de Zaldívar y Oñate y de doña Magdalena de Mendoza y Salazar.27 Con su enlace se unió a una de las familias más ricas y -para esta época ya- más poderosas del virreinato. En este nuevo matrimonio reinaban el amor -al menos de parte de él-, como se ve cuando la llama "mi querida mujer" y "muy amada mujer", y mucha confianza, como lo refleja el testamento de Luis.

Asimismo, en este documento encargó a su segunda esposa su capellanía por fundar, nombrándola patrona; ella debía cobrar a don Cristóbal de Oñate, tío de doña Catalina, más de 23 mil pesos para ajustar los 48 mil que Luis quería dar a otra obra pía, y que nadie le pudiera pedir cuentas de este cometido; otros 4,500 pesos, como regalo para sus hermanos y sobrinas, quedarían en poder de ella, hasta que fuera posible enviar este dinero a España; el aumento de bienes de ambos, alcanzado durante su tiempo de esposos, junto con la dote y aras, sería suyo.

También Luis mandó que sería tenedora de sus bienes y podría cumplir con todas sus mandas

cuando con comodidad quiera [...] y sin que por apremio ni oportunidad lo puedan apremiar ni apremien a más de lo que la susodicha espontáneo y de su voluntad en cuanto al tiempo de su cumplimiento de las dichas mandas y misas y todo lo demás, que como dicho es, no fuere de precisa obligación, y sin alguna o algunas personas quisieren o intentaren o platicaren, de pedir por justicia o por otro cualquier apremio el cumplimiento de las dichas mandas, [y] lo difiero todo en su voluntad y determinación con enterísima confianza y satisfacción que tengo de su rectitud y conciencia, y fiando de ella.

Solamente en caso de cambiar estado -casarse de nuevo o ingresar a un convento como monja- debía apurarse a cumplir sus legados. Además, la nombró su albacea principal y su única y universal heredera, porque era "mi legítima y muy amada mujer".28

Doña Catalina, en su propio testamento, otorgado tres años y medio después, confirmó esta buena relación de pareja; encargó a su hermano Ruy Díaz de Mendoza, ocuparse especialmente del altar y enterramiento de Luis en el convento de San Francisco y que nombrara, a tiempo, un sucesor suyo. Confesó que había cumplido la mayoría de las mandas de Luis, sin que don Pedro de Castilla Altamirano, su segundo esposo, se hubiera entremetido en estos asuntos. Además, mandó "que se digan por mi ánima y del dicho tesorero Luis Núñez Pérez, mi primero marido, y por las ánimas de mis padres y deudos y personas de obligación, dos mil misas rezadas en las iglesias y monasterios".29

Tras examinar otras fuentes disponibles, ya era previsible el casamiento de Luis con doña Catalina o con otra mujer de la gran familia Zaldívar/Oñate. Ya el 30 de junio de 1586 en la ciudad de México, don Diego de Mercado y Peñalosa, alguacil mayor de la Real Audiencia, había propuesto a don Juan de Oñate y Salazar, tío de doña Catalina, como su teniente, lo que se aceptó ese mismo día.30 Este don Diego estaba casado con doña Jerónima Serrano, cuñada de Luis.31 Diez años después, en octubre de 1595, Luis se hallaba ligado directamente con la familia Oñate, al ser Luis y don Cristóbal de Oñate los receptores de un poder que otorgó don Juan de Oñate y Salazar (hermano de don Cristóbal) para negociar con el virrey los últimos detalles de las capitulaciones para la conquista de Nuevo México.32 Durante los años siguientes, cuando en la ciudad de México Luis siguió al pendiente de lo que le solicitaba don Juan, ambos ya fueron descritos como "hermanos" (un sustituto muy común por el término "cuñado", a pesar de que la mujer de Luis no era hermana, sino sobrina de don Juan).33 Después, el 28 de febrero de 1602 desde Sombrerete, Vicente de Zaldívar Mendoza, maese de campo del gobernador don Juan y hermano de doña Catalina, en su regreso de Nuevo México, envió una carta a la ciudad de México, pidiendo a su hermano mayor Cristóbal de Zaldívar Mendoza, a su tío don Cristóbal de Oñate y a Luis que tramitaran ante el virrey más apoyo para la conquista y el poblamiento de esta lejana provincia norteña.34 En este contexto se entiende con más facilidad por qué don Cristóbal de Oñate, a la muerte de Luis, no le había liquidado los más de 20 mil pesos, y don Cristóbal y su mujer doña María de Castilla, por más de 15 años, no le habían dado otros 2,000 pesos que eran de la dote de doña Catalina.35

No menos significativo es el momento del casamiento entre Luis y doña Catalina. A principios de los años noventa del siglo XVI todavía yacían tibias las cenizas del primer gran auto de fe en la plaza de la ciudad de México (1590) y ya se estaba cortando leña para el siguiente (1596), donde varios miembros de la célebre familia Carvajal, judíos relapsos y conversos, fueron ejecutados por orden de la Inquisición. Para Luis, descendiente de un converso en primera generación, era una época delicada. Por lo demás, su nueva mujer era nieta de doña Catalina de Salazar, bisnieta de Gonzalo de Salazar, primer factor del rey en la Nueva España, y tataranieta del doctor don Juan Fernández de Guadalupe, médico particular de los Reyes Católicos y un converso muy famoso.36 No obstante, si doña Isabel y don Fernando, en su tiempo, se habían hecho de la vista gorda, ¿por qué la sociedad novohispana no debía hacer lo mismo 100 años después? Tampoco alguien levantó la voz cuando Baltasar Temiño de Bañuelos, otro descendiente en tercera generación de conversos sevillanos, unas pocas décadas antes contrajo nupcias con doña María de Zaldívar Mendoza, prima de doña Catalina,37 y cuando en 1593 la Corona nombró al doctor Santiago de Vera, nieto de judíos reconciliados, como presidente de la Audiencia a Guadalajara.38 Es decir, si la Corona y la sociedad estaban de acuerdo con la presencia de personas prohibidas en la Nueva España, las leyes vigentes se relegaron a letra muerta y los resentimientos sociales contra judíos y conversos se esfumaron.

Por último hay que ocuparse de los asuntos financieros de Luis. En caso de testamentos de personajes acaudalados -al final de su vida, el tesorero moribundo lo era-, siempre se mencionan bienes inmuebles y muebles. En este caso, por no disponer del inventario y por haber dejado Luis casi todo acerca de su sucesión en manos de su mujer, la información rescatable acerca de sumas totales es muy escueta, pero sus mandados revelan detalles importantes acerca de su manejo de dinero propio y ajeno y la manera como enseñó a doña Catalina a tener sus cuentas en orden y no despilfarrar cosa alguna.39

Uno de sus ideales era no deber nada a nadie y ajustar sus cuentas en vida, o como lo dejó escribir: "aunque en particular no me acuerdo ser a cargo a ninguna persona", y "declaro que no me acuerdo según el estado presente deber ninguna cantidad a otra ninguna persona, pero lo que por recaudos bastantes se mostrare yo deber quiero se pague de mis bienes".40 Contrario a Luis, que tenía encargos, su mujer cumplió este lema al pie de la letra en lo que se refería a lo suyo; pero no así con lo que le había ordenando Luis. Por ejemplo, no había enviado los 3,850 pesos a Francisco de Bobadilla, en Madrid, porque "no se han pagado hasta ahora por no haber parte legítima a quién darlos".41 Además, doña Catalina apenas había remitido a España 3 mil de los 5 mil pesos que Luis había asignado a sus hermanos y sobrinos; tampoco había entregado los 300 pesos a los herederos de Diego Agúndez; aún no se había ocupado en fundar la capellanía que su marido mandó instalar; no pudo o no quiso cobrar a su tío don Cristóbal de Oñate los más de 20 mil pesos.42

Otra lección importante era tener sus cuentas apuntadas en un lugar seguro y tener copias de sus escrituras y asientos financieros,43 lo que doña Catalina hizo en forma de memorias en original y traslado, redactadas por su propio puño y letra.44

Lo siguiente que hay que destacar son las cláusulas de un testamento que deben incluir disposiciones claras para evitar que el dinero o los bienes de las mandas y gracias y la herencia misma terminen en manos equivocadas. En este aspecto, Luis era precavido: los tres mil pesos para su sobrina doña Luisa serían por partes iguales para el padre de ella y dos hermanas de Luis en caso que esta mujer hubiera fallecido, y por muerte de uno de ellos para aquellos que quedaran; lo mismo estaba estipulando para los 500 pesos para cada uno que dispuso a favor de sus hermanas doña Ana, doña Juana y fray Francisco Núñez Pérez; pero en todos estos casos siempre y cuando enviaran desde Castilla un poder para que su mujer entregara el dinero a la persona indicada; si no lo hicieran, ella aplicaría el dinero para un legado sobre que habían hablado con anticipación. También dejó asentado que la orden de San Agustín no podría tomar para sí los 500 pesos destinados a su hermano Francisco; si lo hiciera, este dinero sería para cualquiera de sus otros hermanos. Por último, escribió que un coche que había comprado con dinero de doña Catalina era de ella y no suyo.45

Su viuda fue aún más prudente en este aspecto. Mandó 1,000 pesos al monasterio de monjas de Santa Teresa de Jesús, que se fundaría en la capital novohispana, pero en caso de que no se iniciara su obra en un plazo de cuatro años, el dinero se debía enviar al convento de esta orden religiosa en Sevilla.46 También ordenó que dos láminas de san Antonio de Padua y de la madre Teresa de Jesús y un lienzo de santa Catalina Mártir, que quería donar a sus hermanos Ruy Díaz de Mendoza y Vicente de Zaldívar Mendoza, respectivamente, fueran valuados y descontados de su dote;47 que únicamente su marido don Pedro, su tío fray Alonso de Salazar, dominico, y su hermano Ruy Díaz de Mendoza, pero ninguno de los otros albaceas, pudieran vender sus casas y su huerta;48 que el remanente del tercio de sus bienes se destinaría a su marido don Pedro, pero que su única heredera universal sería su madre, doña Magdalena de Mendoza y Salazar, con la reserva de que, si Dios fuera servido llevarla antes que a la testadora, todo el residuo de sus bienes -que en total sumaban 10,500 pesos de oro común- sería destinado para obras pías, a miembros de su propia familia y a personas con las cuales había mantenido una relación afectiva; es decir, doña Catalina dejó apenas el rescoldo para don Pedro, su marido.49

La noticia del fallecimiento de doña Catalina, en la noche del 25 al 26 de enero de 1614, pronto llegó a su madre y heredera en Zacatecas. Doña Magdalena de Mendoza y Salazar, una señora de ochenta o más años, no se quedó por las ramas e, inmediatamente, el 21 de febrero de este año otorgó poder a su yerno don Pedro y a su hijo Ruy Díaz de Mendoza para que en su nombre aceptaran la herencia, "a cautela con beneficio de inventario, y cumplieran las mandas y legados de la fallecida".50 Es decir, don Pedro no solamente se quedó como albacea de su fallecida mujer, sino a partir de este momento, le tocaría la difícil tarea de cumplir con todo lo pendiente del testamento de Luis Núñez Pérez de Meñaca.

Bibliografía

Archivos

Archivo General de Indias

Contratación 351A, N° 5

Contratación 1057, N° 18

Contratación 5259B, N° 2, R° 89

Indiferente General 424, Libro 21

Indiferente General 424, Libro 22

Justicia 875, N° 4

México 24, N° 3

México 26

México 27, N° 58

México 172, N° 56

México 177, N° 16

México 213, N° 25

México 220, N° 13

México 221, N° 20

México 226, N° 7

México 259, N° 183

Patronato Real 291, N° 47

Archivo General de Simancas, Simancas, España CME 257, 33

Archivo del Sagrario de la Catedral de la ciudad de México, D.F., México

Libro 4 de bautismos

Libro 5 de bautismos

Libro 2 de matrimonios de españoles

Archivos Notariales de la Universidad Veracruzana, Veracruz, Ver., México

Protocolos del escribano Benito Gilón Farfán, 7_1594-936