nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En el actual contexto, el término “economía del conocimiento” es cada vez más frecuente, dada la importancia que asumen los servicios, en especial, en los países desarrollados. Uno de los precursores de este concepto fue Alfred Marshall quien en su libro “Principios de Economía”, publicado en 1890, cuando presentó al conocimiento como el “cuarto factor de la producción” (Bueno, 2003). De esta manera, se hizo evidente la necesidad de cualquier unidad económica de generar conocimiento o de aplicarlos en su quehacer diario, en función de aumentar su ventaja competitiva en relación con sus rivales.

Las dinámicas económicas actuales, con el surgimiento de las llamadas “economías de servicios”, demuestran cada vez más la pertinencia de los principios desarrollados por Marshall. La evolución de los estudios económicos ha permitido el surgimiento de términos como capital intelectual, el cual es de uso generalizado dentro de esta ciencia. El origen de este concepto se ubica a principios de la década de 1990 del siglo XX, cuando comenzó a ser utilizado por especialistas suecos y estadounidenses para medir el valor en los mercados financieros de las empresas dedicadas exclusivamente a generar valor a partir de actividades de I + D. Con este término se intentaba explicar o medir el valor en los mercados financieros de inversiones en productos intangibles, propios de la actividad científica y tecnológica, en otras palabras, basado en el conocimiento (Stewart, 1991 y Edvinsson y Malone, 1997). Es decir, se intentaba calcular el valor de los nuevos productos en el nuevo contexto de la naciente economía del conocimiento.

La profundización sobre el tema del capital intelectual ha demostrado que éste no se genera de manera independiente, sino que se encuentra condicionado por diferentes variables que definen su aumento o disminución en una organización específica. Autores como Edvinsson y Malone (1997) consideran que el capital intelectual es una combinación clave de activos humanos y de estructuras organizativas. Además, deben tenerse en cuenta cuestiones relacionadas con el acceso y la utilización del conocimiento y experiencias de todos los empleados, así como la estructura, la tecnología y los sistemas organizativos de la empresa, la que contribuye a validar con impactos más fuertes la adecuada administración y gestión del capital organizativo.

Así surge el concepto de Capital Estructural, que incluye los activos intangibles desarrollados por el recurso humano de la organización. Es decir, aquellos elementos dentro de la organización contribuyen a la generación de capital intelectual y su posterior conversión en capital financiero. Está conformado por el ámbito estructural de los diseños, procesos y cultura de la organización, a saber, aquellos intangibles que hacen a una empresa única y que son fundamentales para la continuación de la cadena de valor de ésta (Muñoz, López y Díaz, 2017).

En el caso de las universidades, en tanto centro de generación de conocimiento, resulta importante tomar en cuenta cuestiones relacionadas con el Capital Estructural, dada la importancia del mismo en el proceso de agregación de valor en estas instituciones. Sin embargo, los estudios para la medición del mismo han sido poco frecuentes dentro del contexto de las Instituciones de Educación Superior. Es por esto que se considera pertinente y novedosa la aplicación de un modelo de medición del capital estructural en este sector, dado que permitiría entender el total de capacidades, conocimientos, cultura, estrategias, procesos, propiedad intelectual y redes relacionales que crean valor o ventajas competitivas y ayudan a alcanzar sus objetivos.

Es por esto que el presente artículo tiene como objetivos la construcción de una escala de medición para el Capital Organizativo y el Capital Tecnológico, así como diseñar un modelo contextualizado para las organizaciones de educación superior que permita evaluar los factores Capital Organizativo y Capital Tecnológico y su asociación con el Capital Estructural. El presente estudio tuvo como objeto de la investigación el subsistema de Universidades Tecnológicas y Politécnicas (UtyP) de México, sin embargo, se considera que puede ser replicable en cualquier universidad, previa realización de ajustes relacionados con el contexto y el marco regulatorio específico.

Desde el punto de vista metodológico, la investigación partió de una amplia revisión bibliográfica que abarcó más de 43 títulos, 13 de los cuales fueron publicados del 2014 en adelante. Esto permitió el diseño de un instrumento de recopilación de la información inicial en la forma de un cuestionario, compuesto por indicadores que se consideró permitían medir los capitales organizativo, tecnológico, estructural e intelectual. El instrumento inicial fue enviado para su validación a 27 expertos, los cuales lo evaluaron y sugirieron modificaciones para su perfeccionamiento. Una vez validado el instrumento, el mismo fue enviado a 173 universidades del subsistema UtyP para evaluar la presencia de los indicadores previamente seleccionados en el contexto de sus organizaciones. La encuesta fue respondida por 220 participantes, y los resultados obtenidos fueron incorporados en una base de datos que, posteriormente, fue procesada empleando el análisis factorial confirmatorio AFC de segundo orden.

El procesamiento realizado permitió identificar un conjunto de bases teóricas que contribuyen a identificar las dimensiones, variables e indicadores que intervienen en la medición del capital estructural en el contexto del subsistema de las UtyP mexicanas. Por otro lado, se demuestra una mayor incidencia del capital organizativo, por encima del capital tecnológico, en la creación de capital estructural en la UtyP. Asimismo, en la investigación se comprueba que la adecuada administración y gestión de los capitales organizativo y tecnológico tuvieron una influencia positiva en el capital estructural

Para una exposición de resultados coherente, el presente artículo se estructura a partir de epígrafes que buscan presentar la lógica de la estrategia metodológica seguida por los autores. Inicialmente, se presenta el marco conceptual, donde se exponen las bases teóricas utilizadas por los investigadores para la construcción del instrumento inicial y para la elaboración de las hipótesis de trabajo. Posteriormente, se muestra un epígrafe metodológico, donde se describen las acciones relacionadas con el procesamiento de la información desde el diseño previo del modelo hasta la determinación de la confiabilidad y la validez del constructo. En el tercer capítulo se exhiben los resultados obtenidos a partir de la prueba de hipótesis, así como la discusión de los mismos en función cómo inciden la presentación final del modelo. Para finalizar, se enlistan las conclusiones que derivan de la presente investigación, así como las recomendaciones en materia de aplicación práctica y las líneas de trabajo a desarrollar a futuro en este sentido.

La presente investigación reviste especial importancia en el necesario proceso de perfeccionamiento de la educación superior mexicana. Además, da respuesta a la necesidad de que las universidades contribuyan de manera práctica a la solución de problemas de la sociedad, en tanto instituciones no sólo organizaciones educativas, sino también espacios de generación de conocimiento.

Capital estructural

En la dinámica económica actual es cada vez más necesario que las organizaciones comiencen a tomar en cuenta los elementos intangibles que permiten que se lleve adelante su propuesta de valor. En este sentido, se coincide con Villegas-González (2015) quien plantea que el factor humano se ha convertido en uno de los principales generadores de valor dentro de las organizaciones, pese a que en la información financiera no se vea reflejado como tal. Asimismo, muchos estudios demuestran la presencia de una relación fuerte y positiva entre los diferentes indicadores del Capital Intelectual y los rendimientos reales desde el punto de vista económico de una empresa, por lo que se reconoce la incidencia directa del mismo en la creación de valor (Dzenopoljac, Yaacoub, Elkanj, y Bontis, (2017).

Lo anterior hace que la mayoría de las organizaciones importantes comiencen a enfocarse en cómo gestionar su Capital Intelectual para mejorar el desempeño de las mismas desde el punto de vista económico. Es por esto que los modelos para la gestión del conocimiento comienzan a alejarse de los esquemas metodológicos usualmente empleados para adaptarse a las nuevas condiciones del entorno. Tal es el caso de Nonaka y Takeuchi (1995), quienes consideran que el conocimiento debe ser gestionado a partir de una espiral que incorpora dos dimensiones fundamentales: por un lado, la dimensión epistemológica, la cual desentraña el conocimiento explícito o tácito; y por otro, la dimensión ontológica que mide el nivel de conocimiento individual, grupal, organizacional e inter-organizacional.

En el caso específico de las instituciones de educación superior, estudios realizados por Pérez, Saritas, Pook y Warden (2011) apuntan a que sus capacidades de gestionar mayores niveles de Capital Intelectual están estrechamente relacionadas con la presencia de un liderazgo de alta calidad y una preparación adecuada de cada uno de sus miembros. Lo anterior permitirá la generación de modelos de gestión inclusivos y participativos, que incorporen diferentes perspectivas y posiciones. Esta idea también es compartida por los autores Obeidat, Abdallah, Aqqad, Akhoershiedah y Maqableh (2017), quienes señalan que resulta fundamental que la organización se convierta en un espacio que facilite compartir los conocimientos generados y adquiridos en las diferentes funciones por los diferentes miembros de la organización. Es decir, se hace necesario eliminar las barreras potenciales al intercambio de conocimiento y facilitar la cooperación y comunicación multifuncionales para lograr un rendimiento superior.

Además, los mencionados autores plantean la necesidad de un carácter sistémico de las acciones de gestión del conocimiento. Esto debe coadyuvar a la generación de iniciativas más complejas y con alta capacidad de previsión. Así, acción fusionada de un espacio de conocimiento compartido y un enfoque sistémico en la gestión de Capital Intelectual debe contribuir al surgimiento de fuertes y positivos vínculos entre las actividades de creación de una visión para la gerencia, a partir de enfoques y herramientas derivados del propio Capital Intelectual de la organización (Pérez et.al., 2011).

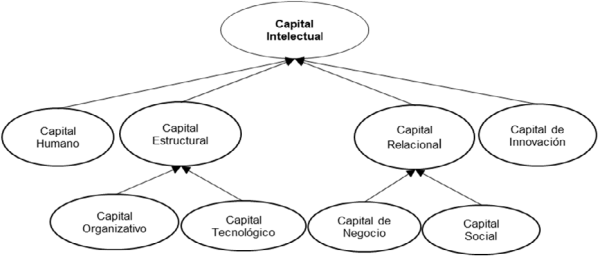

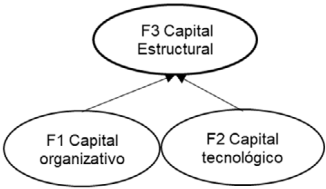

Debido a la importancia que asume este enfoque en el contexto actual, se hace cada vez más necesario el diseño de herramientas que contribuyan a medir este tipo de capital en el caso de las instituciones de educación superior. Los estudios consultados al respecto resultan insuficientes y, en la mayoría de los casos, se limitan al entorno de las empresas. Sin embargo, se han identificado algunos estudios que aportan a la operacionalización del concepto, los cuales sirvieron de antecedentes para la presente investigación. Tal es el caso de Bueno (1998), que señala que el Capital Intelectual de una organización está determinado por su Capital Humano, su Capital Relacional, su Capital de Innovación y su Capital Estructural. Este último se encuentra conformado por varias dimensiones como es el caso del Capital Organizativo y el Capital Tecnológico (Figura 1).

Así, el Capital Estructural de una organización se convierte en un determinante de su capacidad de aumentar su Capital Intelectual, de ahí la importancia de medir su presencia con el objetivo de garantizar mejores gestión y desempeño. Como se había dicho con anterioridad, el capital estructural está conformado por los activos intangibles desarrollados por el recurso humano de la organización (Carrillo, 2012). El mismo se desarrolla a partir del conocimiento que permanece en la organización después que los empleados se van de esta, además, incluye los procesos de gestión, las rutinas organizativas, los procedimientos y los sistemas de gestión y de acción (Demuner, Saavedra y Camarena, 2017: 87).

Por su parte, Obeidat y otros (2017) señalan que el Capital Estructural puede definirse como los almacenes de conocimiento no humanos que conserva una organización, tales como la cultura organizacional, las rutinas, las bases de datos, los sistemas de información, las patentes, los derechos de autor, las marcas registradas, entre otros. Es decir, se conforma por elementos intangibles como el marco legal, la estructura organizacional y la infraestructura que apoyan el desarrollo y la generación del Capital Humano (Edvinsson y Malone, 1997), pero que es independiente de él o de su acción. El Capital Estructural es resultante de conocimiento compartido, es decir, del proceso mediante el cual los individuos intercambian mutuamente sus conocimientos implícitos y explícitos, para crear nuevos conocimientos (Masa’deh, Obeidat y Tarhini, 2016: 686). Estos últimos condicionan tanto los modos de hacer de la organización como la de ellos mismos, convirtiéndose en un activo de la empresa, que puede ser positivo o negativo en función de su gestión y de los contextos específicos de la misma.

Asimismo, parece existir consenso en relación a la necesidad de considerar dos dimensiones a la hora de intentar medir el Capital Estructural. Una de estas dimensiones es el llamado Capital Organizativo, relacionado con variables como la cultura de la organización, la estructura organizativa, los procesos de formación, el aprendizaje organizativo, la estrategia para la toma de decisiones, los mecanismos de coordinación, las rutinas organizativas y el sistema de planificación y control, entre otras (Carrillo, 2012 y Ordoñez, 2000). La otra dimensión es el Capital Tecnológico de la organización, el cual se encuentra compuesto por variables que permiten determinar el nivel de innovación en productos, servicios y procesos de las empresas, los esfuerzos en labores de I+D dentro de la gestión organizacional, las capacidades tecnológicas de la empresa, la presencia de tecnologías especializadas para el diseño y producción de productos o servicios, la presencia de tecnología en los procesos organizacionales y la innovación social (Muñoz et.al., 2017, Alama, 2006 y Carrillo, 2012).

Estudios realizados en algunas universidades del Reino Unido por Mouritsen, Thorbjømsen, Bukh y Johansen (2004) se utilizan nueve reactivos para medir la presencia el valor del Capital Estructural, a saber:

inversiones en bibliotecas y medios electrónicos;

presencia de capital relacional;

becas de investigación en el extranjero;

presencia de científicos internacionales;

presencia de conferencistas visitantes;

número de conferencias impartidas;

número de empleados financiados con fondos no institucionales;

número de actividades realizadas en comités científicos

Como es posible observar, la mayoría de las variables utilizadas se encuentran relacionadas con el Capital Estructural de las organizaciones. Asimismo, estudios realizados por Banca, Sánchez y Sevilla (2014) en la Universidad Autónoma de Tamaulipas para la medición del Capital Intelectual de la organización estuvieron basado en un cuestionario cuyos reactivos en más de un 60% estaban relacionados con indicadores propios del Capital Estructural. Es por esto que es posible afirmar que, en el caso de las universidades, este tipo de capital resulta importante para garantizar la generación de Capital Intelectual y, con ello, su subsistencia y su rentabilidad como espacios de generación de conocimiento.

En estudios realizados por Carrillo, Gutiérrez y Díaz (2012) se expone la medición experimental de intangibles de Capital Estructural basada en la información de grupos de investigación catalogados como A y A1 en COLCIENCIAS-Colombia. El mismo destaca la importancia de generar una herramienta de apoyo a la gestión y medición de este capital teniendo en cuenta las aplicaciones de modelos de medición internacionales como el Intellectus y el cuadro de mando integral CMI.

Por su parte Flores, Palavecina y Montejano (2013: 2) toman como base el modelo Intellectus para medir el capital intelectual sobre la actividad de investigación en una universidad de Argentina. Afirman que “el proceso de medir este capital (el Intelectual) es bastante complicado para realizarlo manualmente o con herramientas estadísticas convencionales” y proponen como solución la creación de un software para la toma de decisiones que compruebe la capacidad de investigación y desarrollo en las universidades, comentan que emplearán como referencia para captar datos los indicadores de medidas que emplea el modelo Intellectus.

En el caso de Villegas, Salazar y Hernández (2015: 147) se presenta un estudio acerca de los modelos de medición que prevalecen para evaluar al capital intelectual en las empresas, los autores los clasifican como modelos académicos que, en su gran mayoría, miden tres elementos señalados como esenciales: el capital humano, el capital estructural y el capital relacional.

Asimismo, Nava (2011) aplica un modelo de estructuras de covarianza mec para analizar el capital intelectual en las universidades donde establece modelos de medición, específicamente diseñados para que las universidades expliquen las relaciones entre los tres elementos antes señalados. Este estudio, aunque bastante alejado del que se presenta en este artículo, cobra interés pues presenta un modelo de análisis de trayectorias donde demuestra que el capital humano dedicado a la docencia influye significativamente en el capital estructural y el capital relacional.

Por su parte Byrne (2006) entiende funcional el uso de técnicas de modelos de ecuaciones estructurales para analizar un modelo de medición previo donde el número de factores y sus indicadores están explícitamente especificados. Martínez-Torres (2006) presenta los resultados de una investigación realizada en un departamento universitario de Derecho Social en donde identifica diez activos intangibles que conforman el capital intelectual a través de mapeo conceptual. Los activos intangibles identificados mediante esta técnica de ecuaciones estructurales son compatibles con la literatura sobre capital intelectual. En sus conclusiones afirma que el capital estructural era una vez más el componente de mayor importancia.

La revisión bibliográfica expuesta, sentó las bases teóricas utilizadas por los investigadores para la construcción del instrumento inicial, la elaboración de las hipótesis de trabajo y el modelo conceptual de capital estructural:

Formulación de Hipótesis

El capital organizativo está formado por activos de naturaleza intangible que generan valor en la organización, desarrolla y estructura de forma eficaz y eficiente no sólo la actividad de la organización, sino también la propia identidad de la misma. Hablar de identidad de la organización es lo mismo que cuando se habla de personas: su forma de ser, de comportarse, sus valores e ideales (Bueno, 2003). “Los indicadores de capital organizativo miden las competencias de la organización en cuanto a modos de trabajar; por ejemplo, determinan si existen procedimientos en la empresa que ayudan a ejecutar tareas rutinarias” (Alama, Martín de Castro y López, 2006: 13). Se tienen en cuenta cuestiones relacionados con el acceso y la utilización del conocimiento y experiencias de todos los empleados, así como la estructura, la tecnología y los sistemas organizativos de la empresa, la que contribuye a validar con impactos más fuertes la adecuada administración y gestión del capital organizativo. Estas reflexiones conducen a la formulación de la siguiente hipótesis:

Hipótesis 1 (H1). En el subsistema de UtyP, el capital organizativo tiene una influencia positiva y significativa con el capital estructural.

El capital tecnológico incluye todos aquellos conocimientos de carácter técnico, de desarrollo tecnológico, de aplicaciones industriales, de resultados del gasto e intensidad de la I & D, de la ingeniería de procesos y de la dotación y experiencia en tecnologías que posea la empresa (Ordoñez, 2000). Villasalero (2014: 485-486) en su estudio sostiene que la contribución universitaria a la acumulación de capital tecnológico de los empleados no puede analizarse adecuadamente sin tomar en cuenta la estrategia universitaria para la gestión de su capital intelectual como una variable endógena. También inscribe un concepto que denomina capital tecnológico acumulado cuando sostiene la necesidad de que todo lo que se haga nuevo quede registrado como propiedad de la universidad. Casillas, Ramírez, Martinell y Ortega (2016: 152) analizan que este capital tiene “una expresión incorporada en forma de conocimientos, saberes, habilidades y creencias; otra, objetivada en dispositivos y recursos tecnológicos; y otra más, institucionalizada en los diplomas y certificados de los individuos”. Por todo lo anterior, surge la siguiente hipótesis:

Hipótesis 2 (H2). En el subsistema de UtyP, el capital tecnológico, tiene una influencia positiva y significativa en el capital estructural.

En la Fig. 2 se detallan las relaciones entre el capital organizativo y el capital tecnológico con el capital estructural:

Metodología

Las UtyP, desde el año 2017, por ordenamiento federal deben cumplir y medir indicadores que fueron establecidos por la Coordinación General de UtyP denominados mecasut (Modelo de Evaluación de la Calidad del Subsistema de Universidades Tecnológicas y Politécnicas). Son indicadores relacionados con la calidad, el personal, los proveedores, la infraestructura y equipamientos, el aspecto pedagógico, los alumnos, egresados, servicios y programas tecnológicos, la transparencia y la comunidad.

La estrategia metodológica seguida por los autores tuvo su base en (Bueno, 2003a: 21) cuando manifiesta que:

El Modelo «Intellectus» se basa en un desarrollo a partir de una estructura arborescente que trata de clarificar las interrelaciones existentes entre los distintos aspectos intangibles de la organización, bien en su consideración estática, un recurso o activo intangible, o bien en su perspectiva dinámica como actividad intangible o proceso de conocimiento.

Esta “estructura arborescente” fue la idea principal para describir un modelo conceptual a partir de un constructo con diseño propio en el marco del capital estructural del subsistema de UtyP y desarrollar los pasos siguientes.

1.- Instrumento de recopilación de la información inicial en la forma de un cuestionario

El primer paso, donde sólo los autores tuvieron participación directa, fue el análisis comparativo entre los indicadores MECASUT y los del modelo Intellectus (Bueno, 2003). El propósito de este análisis fue que los indicadores MECASUT que también se evalúan en el modelo Intellectus no fueran incluidos, ya que son obligatorios para ser medidos por todo el subsistema UtyP. El instrumento, en forma de cuestionario, agrupó 11 variables de capital organizacional y 16 variables de capital tecnológico. Las definiciones conceptuales de las 27 variables se basaron en el marco conceptual de este estudio y en la definición formulada sobre ellas en el modelo Intellectus. Los autores ajustaron las definiciones al entorno UtyP.

2.- Características de los participantes. Selección de expertos

El método escogido para evaluar la confiabilidad de los consultados, es el que se basa en la autovaloración que sobre sus competencias hacen los propios especialistas. Para la selección de ellos se utilizó la metodología elaborada por el Comité Estatal para la Ciencia y la Técnica de Rusia, que ha sido traducida y publicada previamente por Oñate y Martínez (1990), y replicado entre otros por (Cabero y Barroso, 2013) y Sarache-Castro, Costa-Salas y Martínez-Giraldo, 2015)

Una vez obtenidos los valores del Coeficiente de Conocimiento (Kc) y el Coeficiente de Argumentación (Ka) se procedió a obtener el valor del Coeficiente de Competencia (K) que finalmente es el coeficiente que determina cuál experto tomar en consideración para trabajar en esta investigación. Finalmente quedaron seleccionados 27 de los 38 expertos que respondieron el cuestionario sobre su nivel de competencias.

El 66.7% de los expertos están en el rango de edad de más de 45 años y el 25.9% entre 36 y 40. El 55% es del sexo femenino. El 70.4% tienen estudios de doctorado y el 22.2% de maestría. El 51.9% son profesores investigadores. El 48.1% tiene una antigüedad de 1 a 5 años mientras que el 18.5% es compartido entre los que poseen una antigüedad de 5 a 10 y más de 20 años. El 48.1% es miembro del Sistema Nacional de Investigadores (SNI), de ellos el 69.2% son nivel 1; el 23.1% son candidatos y 7.7% tiene nivel 3.

3.- Instrumento de medición. Criterio de experto para su diseño final

La tercera tarea consistió en el establecimiento de un procedimiento para determinar las variables, que según el criterio de expertos deberían seleccionarse o modificarse para su perfeccionamiento. Se les realizó la siguiente pregunta: ¿Cuáles de las 27 variables del Capital Organizativo y el Capital Tecnológico mostradas, considera que deben aceptarse (o son adecuadas) para medir el capital estructural en el subsistema de Universidades Tecnológicas y Politécnicas?

Se les solicitó que las respuestas las brindaran en una escala de Likert en donde el total acuerdo se representaría con 5 y el total desacuerdo con 1.

Para el procesamiento de las respuestas se empleó la técnica del procedimiento de concordancia, el cual determina que hay consenso cuando el coeficiente es igual o mayor al 60% (Cuesta, 2001).

Posteriormente se procede a realizar el cálculo del coeficiente aplicando la fórmula (1):

Cc, coeficiente de concordancia expresado en porcentajes. Vn, cantidad de especialistas en desacuerdo con el criterio predominante. Vt, cantidad total de especialistas.

Cuando el coeficiente de concordancia es mayor al 60% se dice que hay un consenso entre los expertos por lo tanto se determinan las variables seleccionadas, (Cuesta, 2001). Bajo este criterio en la Tabla 1 se presentan las variables que los expertos consideraron que se podían tomar para identificar el Capital Organizativo y el Capital Tecnológico.

Tabla 1 Instrumento de investigación validado por expertos

| Factores | Variable | Nombre de la variable | Definición conceptual (1) |

|---|---|---|---|

| F1 capital organizativo | V1 | Entornos de aprendizaje. | Contextos organizativos que la institución habilita para que el aprendizaje pueda fomentarse dentro de la organización en el marco de indicadores que le dan la capacidad de mejorar y aprender. |

| V2 | Procesos y pautas organizativas | Conjunto de procesos, rutinas y procedimientos organizacionales que favorecen y mejoran la forma en que se hacen las cosas. Las instituciones con rutinas y reglas similares pueden colaborar fácilmente debido a la proximidad de la organización. Tiene en cuenta la proximidad cognitiva y geográfica. | |

| V3 | Captación y transmisión de conocimiento compartido | El modo en que la institución detecta, internaliza y comunica el conocimiento a sus miembros. El conocimiento se crea y se almacena en la mente de los miembros y para que las organizaciones lo utilicen debe compartirse con los miembros de la institución. | |

| V4 | Organización creación y, desarrollo de conocimiento. | Recursos aplicados por la institución para facilitar el conocimiento se crean en ella y todos sus miembros pueden participar en el conocimiento creado. Se argumenta que mientras los individuos desarrollan un nuevo conocimiento, las organizaciones juegan un papel fundamental en su articulación y amplificación. | |

| V5 | Procesos hacia clientes internos. | Los clientes internos son los miembros y partícipes de la organización. Se trata de aquellos procedimientos de la universidad cuyo resultado va dirigido a uno de sus miembros. | |

| F2 Capital Tecnológico | V6 | Gasto en I+D+i | Se evidencia que la organización incurre -para desarrollar las actividades de I+D+i en gastos internos (tanto los corrientes como los de capital). |

| V7 | Personal en I+D+i | Existe personal que se dedica organizadamente y con tiempo asignado a actividades de I+D. | |

| V8 | Proyectos en I+D+i | Se planifican y ejecutan trabajos de I+D+i en torno a proyectos, bien sean realizados de forma independiente o en colaboración con otros agentes. | |

| V9 | Compra de tecnología. | Se incorpora normalmente nueva tecnología que no ha sido desarrollada internamente a través de proyectos de I+D+i (sistemas tecnológicos, patentes, licencias, etc). | |

| V10 | Dotación de tecnologías TIC. | Existe y se actualiza un conjunto de desarrollos tecnológicos y aplicaciones para el tratamiento de la información que facilitan la captación, almacenamiento, localización, transmisión y explotación de conocimiento. |

(1) Basadas en el marco conceptual de este estudio, en la definición formulada sobre ellas en el modelo Intellectus, ajustadas y adaptadas al entorno UtyP por los autores.

Elaboración propia

Una vez obtenida la respuesta de los expertos se obtuvo el diseño final del instrumento de investigación Tabla 1, contentivo de 12 variables para ser evaluado por una muestra representativa de instituciones de UtyP.

4.- Determinación de la muestra que participará en la evaluación del instrumento de investigación

La muestra partió de una población (N) de 173 universidades del subsistema UtyP. Se solicitaron dos respuestas por cada universidad por lo que la población total fue de 346 participantes.

De acuerdo con Li (1994) el tamaño de la muestra para una población finita o desconocida puede calcularse en base a la conocida fórmula (2):

Dónde: (N) es tamaño de la población o universo (número total de posibles encuestados). (k) es una constante que depende del nivel de confianza que se asigna. (e) es el error muestral deseado. (p) es la proporción de individuos que poseen en la población la característica de estudio. (q) es la proporción de individuos que no poseen esa característica y (n) es valor de la muestra

De acuerdo al estudio, se tomaron los siguientes valores: N=346, para el 95% de confianza Z = 1,96; p= 0.5; q=0.5 y e = 0.05. Estos parámetros indican que 182 encuestas son suficientes.

5.- Respuestas obtenidas

El instrumento, enviado a estas 173 universidades contenía la siguiente pregunta: ¿En qué medida Ud. considera que las variables del capital organizativo, y tecnológico que se les muestran, están alineadas a los objetivos estratégicos de la Universidad y reflejan el desempeño de las funciones sustantivas del propio Subsistema de UtyP de su organización? Se les solicitó que las respuestas las brindaran en una escala de Likert en donde el total acuerdo se representaría con 5 y el total desacuerdo con 1.

En este caso se obtuvieron 220 respuestas que es superior al tamaño de la muestra mínima recomendable de 200 sujetos para cualquier SEM (Cupani, 2012, p.195).

6.- Aplicación del Análisis Factorial Confirmatorio AFC

Los resultados obtenidos fueron incorporados en una base de datos que, posteriormente, fue procesada empleando el análisis factorial confirmatorio AFC de segundo orden. Se evaluó la fiabilidad y validez de las diferentes escalas de medida empleando el software EQS 6.1 Se comprobó que todas las cargas factoriales fueran superiores a 0,6 y significativas (p< 0.001) y las cargas factoriales estandarizadas (carga factorial promedio) superiores a 0.60 (Bagozzi y Yi, 1988). En cada caso, el alpha de Cronbach excedió el valor de 0.70 recomendado por Nunnally y Bernstein (1994), Tabla 2.

Tabla 2 Resultados del Análisis Factorial Confirmatorio AFC

| Factores | Variable | Carga factorial | Carga factorial promedio | Valor t robusto | α Cronbach | Índice Varianza Extraída IVE | Índice Fiabilidad Compuesta IFC |

|---|---|---|---|---|---|---|---|

| F1 | V1 | 0.75*** | 0.76 | 1a | 0.882 | 0.691 | 0.874 |

| V2 | 0.65*** | 10.212 | |||||

| V3 | 0.81*** | 13.448 | |||||

| V4 | 0.92*** | 13.192 | |||||

| V5 | 0.66*** | 10.843 | |||||

| F2 | V6 | 0.678*** | 0.71 | 1a | 0.908 | 0.835 | 0.835 |

| V7 | 0.716*** | 20.553 | |||||

| V8 | 0.748*** | 17.618 | |||||

| V9 | 0.657*** | 12.047 | |||||

| V10 | 0.742*** | 10.027 |

Elaboración propia

Confiabilidad de la consistencia interna o Índice de fiabilidad compuesta IFC

El modelo no sólo se compone de un constructo sino de varios, tal como sucede en la generalidad de los modelos teóricos en la investigación científica. Para estas situaciones, el cálculo del alpha de Cronbach no debe limitarse a cada variable por separado, sino que se debe considerar la influencia sobre la fiabilidad del resto del constructo. Fornell y Larcker (1981) generaron entonces el (IFC) para cada factor que es interpretado exactamente como el alfa de Cronbach, aunque considerando las interrelaciones entre ellos. Bagozzi y Yi (1988) recomiendan un IFC superior a 0.60. Este indicador fue cumplido tal como se observa en la Tabla 2.

Validez convergente y discriminante

Una escala tiene validez de constructo, cuando tiene validez convergente y validez discriminante. La validez convergente existe cuando los Ítems o variables que miden la variable latente están fuertemente correlacionados y se midió por el índice de la varianza extraída (IVE) que de acuerdo con Fornell y Larcker, (1981) debe ser superior a 0.50 en todos los factores, éste también se cumplió, Tabla 2. La validez discriminante comprueba si los instrumentos de investigación diseñados para medir un constructo determinado no son capaces de medir otros. Se comprobó esta validez mediante el test de intervalo de confianza.

Resultados

Los expertos no aceptaron como variables a ser evaluadas dentro del capital organizativo la relacionadas con la estructura, procesos hacia clientes externos y proveedores. En cuanto al capital tecnológico, no consideraron incluir las relacionadas con la propiedad intelectual e industrial y la vigilancia tecnológica. El procesamiento realizado demostró que los indicadores de ajuste del modelo contextualizado para las UtyP fueron adecuados, según los valores: NFI=0.950 (Índice de Ajuste Normado); CFI= 0.981 (Índice de Ajuste Comparativo); RMSEA=0.052 (Error Cuadrático Medio de Aproximación) (Bagozzi y Yi, 1988; Bentler, 1992). Browne y Cudeck (1993) señalan que los niveles aceptables del (RMSEA) son: <.05 buen ajuste; entre .05 a .08 aceptable y >.08 mediocre.

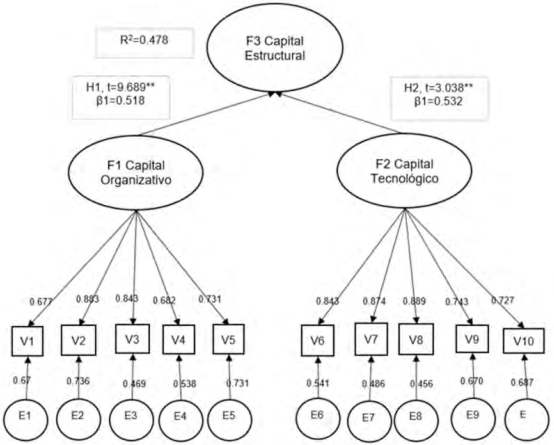

Los resultados indican el cumplimiento de ambas hipótesis dado que en el modelo de capital estructural del subsistema de UtyP, el capital organizativo tuvo una influencia positiva y significativa en el capital estructural. (H1: β1 = 0.518, p < 0.001 y t = 9.689). Se comprueba igualmente que en el modelo de capital estructural del subsistema de UtyP, el capital tecnológico tuvo una influencia positiva y significativa en el capital estructural. (H2: β2 = 0.532, p < 0.001 y t = 3.038), Figura 3

Discusión

El objetivo principal fue cumplido al lograr la construcción de una escala de medición para el Capital Organizativo y el Capital Tecnológico, así como diseñar un modelo contextualizado para las organizaciones de educación superior que permita evaluar los factores Capital Organizativo y Capital Tecnológico y su asociación con el Capital Estructural.

El capital tecnológico se midió con cinco variables, las relacionadas con la compra de tecnología (V9) y la dotación de tecnologías de información y comunicaciones TIC (V10) son las que presentan valores menos significativos. Por ejemplo: Las cargas factoriales de estas dos variables tienen el peso más bajo de las variables asociadas al factor F2. Los errores de la medición (representado con la letra e) son también superiores en (V9) y (V10) y el valor de R2 es inferior que en el resto de las variables. Fig. 3

Esta información permite reflexionar que en las UtyP estudiadas, los aspectos de la I + D relacionados con gastos, personal ocupado o proyectos son bien ejecutados, aunque no así en lo que respecta a la compra o dotación de tecnología. Una situación cercana a la mencionada anteriormente es la referida por Mercado Salgado, Cernas-Ortiz y Sánchez Limón (2014) que en un estudio de capital tecnológico en universidades públicas mexicanas los resultados obtenidos mostraron que:

La infraestructura tecnológica para que los profesores realicen su trabajo, lleven a cabo el proceso enseñanza aprendizaje y la educación a distancia son rubros que deben ser atendidos, pues si bien en la última década los esfuerzos a nivel nacional han sido notorios para habilitar tecnológicamente a las universidades públicas, la velocidad del desarrollo tecnológico es tal que no se debe bajar la guardia (p.73)

El resultado anterior también se interpreta en el sentido de que contar con tecnología avanzada no se traduce necesariamente en mejor desempeño para una universidad tecnológica, también se deben tener en cuenta aspectos como la organización de los procesos, la cultura organizacional y el potencial humano con que se cuenta para la explotación de un instrumento tecnológico determinado, enfoque que va muy ligado a la formación que demanda el subsistema UtyP.

El capital organizativo, evaluado a través de los entornos de aprendizaje, las pautas organizativas, la captación trasmisión del conocimiento (conocimiento compartido) y la organización, creación y desarrollo del conocimiento, tiene implicaciones importantes en el capital estructural. Las respuestas de los 220 profesores entrevistados avalan que las variables con una mayor carga factorial y significación son las V3 captación y transmisión de conocimiento y V4 creación y desarrollo de conocimientos.

Masa’deh (2016) contrasta, mediante EQS, una hipótesis que afirma que el conocimiento compartido tiene una positiva influencia en el resultado del trabajo y alerta que la variable “transformación del líder” no fue aceptada dada su baja carga factorial por lo que se infiere que tal transformación no ocurre.

También comenta una solución que, según los autores de este artículo, ocurre también en México pues las personas prefieren compartir el conocimiento en discusiones y no por escrito dada la dificultad de escribirlo correctamente (p.665)

Se considera entonces que la organización debe estar atenta no solo a los conocimientos propios y de sus empleados, sino también al estilo de liderazgo adoptado por los líderes de la organización y el desempeño laboral de los empleados.

Hsu & Fang (2009) definen la capacidad de aprendizaje dentro del entorno de la organización como la capacidad que ella tiene para absorber y transformar nuevos conocimientos y aplicarlos al desarrollo de nuevos productos con ventaja competitiva y alta velocidad de producción.

De las respuestas de los entrevistados la hipótesis que se valida con mayor impacto es la planteada como que el capital organizativo tiene una asociación positiva y significativa con el capital estructural tanto por el valor de su carga factorial como por la significación estadística. La ecuación que modela el comportamiento del factor capital estructural a partir de los resultados de esta investigación se formula como:

Este es un resultado novedoso, nunca antes logrado, donde se manifiesta la mayor relevancia del factor F1 capital organizativo y una menor influencia del capital tecnológico F2 en el marco de valores adecuados de la variación del error de la medición (D).

Otro indicador que ayuda a explicar la importancia o influencia que un factor tiene al interpretar una situación dada es el coeficiente de determinación lineal R2; su valor alcanzado significa que el capital estructural interpretó el 47.8% de la varianza del capital organizacional y tecnológico, lo cual es muy apropiado. Este valor de R2 completa todos los procedimientos relacionados con la medición de la fiabilidad o bondad de ajuste de los resultados alcanzados.

En algunos estudios como el mencionado por (Lichtenstein, Netemeyer, y Burton, 1990, p.63) se produce resultados negativos (valores de R2 por debajo del 28%) y ellos explican que necesitan un mayor desarrollo teórico del comportamiento de algunos de sus factores, pues mucha de la varianza calculada sigue siendo inexplicable.

Mercado (2016) plantea en un estudio del capital intelectual en universidades mexicanas que su trabajo debe continuar “confirmando la trayectoria de los factores del capital intelectual, pues ya se sabe que actúan en interacción” y continúa diciendo que es para tener “la certeza de que se trata de una escala multidimensional (y no unidimensional)” porque mide constructos diferenciados (p.117). Los procedimientos que se presentan en este estudio complementan los referidos por la Profesora Mercado pues se tienen en cuenta las interacciones de diferentes variables de manera simultánea y se da respuesta a lo que ella propone como estrategias para la continuación de su trabajo.

Finalmente, González Millán y Rodríguez Díaz (2010) manifiestan que “los diferentes modelos (que evalúan el capital intelectual) tienen mucha aplicabilidad en las distintas compañías, pero realmente son pocos los que se pueden llegar a adaptar al sector de la educación superior (p.126)

La contribución principal fue evaluar y conocer con total confiabilidad y validez el criterio de 220 maestros de 172 universidades del subsistema de UtyP acerca del manejo del capital organizativo y capital tecnológico en su institución. Son hechos demostrables el haber diseñado un instrumento de investigación teniendo en consideración la opinión de 27 expertos pertenecientes a este propio subsistema, demostrar con procedimiento estadísticos robustos los resultados alcanzados y tener el respaldo de un marco conceptual actualizado.

Conclusiones

Del análisis de los resultados mostrados y su discusión, se pueden obtener las siguientes conclusiones sobre el objetivo de lograr un modelo propio que mida la influencia que tienen los capitales organizativo y tecnológico en el capital estructural.

El principal aspecto de la metodología fue lograr describir un modelo conceptual a partir de un constructo con diseño propio en el marco del capital estructural del subsistema de UtyP. Se considera pertinente y novedoso la aplicación de un modelo de medición del capital estructural en este sector, dado que les permitiría entender el total de capacidades, conocimientos, estrategias, procesos y redes relacionales que crean valor o ventajas competitivas y ayudan a alcanzar sus objetivos

Los resultados demuestran la confiabilidad de los diferentes procedimientos estadísticos empleados ya sea para la selección de las respuestas de los expertos como aplicando el análisis factorial confirmatorio de segundo orden.

Una cuestión clave es validar un instrumento de investigación antes de enviarlo a una población determinada. Por lo tanto, es necesario determinar las características de los expertos a quienes se consulta el instrumento. En este estudio, el 70,4% de los que respondieron tienen estudios de doctorado, el 22,2% de maestría, el 51,9% son profesores investigadores y el 48,1% son miembros del sistema nacional de investigadores.

Ferenhof, Durst, Zaniboni, Bialecki & Selig (2015) presentan un estudio acerca del estado del arte (solo publicados en editoriales de alto impacto) del capital intelectual en el periodo 2004-2014. De los 83 trabajos estudiados, solo tres están relacionados con universidades por lo que se puede confirmar la escasez de producción relevante en el marco de estas instituciones; con ello cobra más fuerza el interés por el trabajo que aquí se presenta.

En el artículo “Reporte del capital intelectual en universidades del Reino Unido” se expone la situación de universidades donde se produce una alta falta de conexión entre el capital intelectual y el rendimiento alcanzado y se sugiere que sus universidades deberían participar en el proceso de transformación por el que atraviesa la educación superior. En cambio pone de ejemplo a las universidades austriacas que gradualmente encuentran una manera adecuada de identificar, medir y divulgar su capital intelectual (Bezhani, 2010, p.203).

El presente estudio tuvo como objeto de la investigación el subsistema de Universidades Tecnológicas y Politécnicas (UtyP) de México, sin embargo, se considera que puede ser replicable en cualquier universidad, previa realización de ajustes relacionados con el contexto y marco regulatorio específico. Además, da respuesta a la necesidad de que las universidades contribuyan de manera práctica a la solución de problemas de la sociedad, en tanto instituciones no sólo organizaciones educativas, sino también espacios de generación de conocimiento. Actualmente es de particular importancia en el proceso necesario para mejorar la Educación Superior mexicana.

Este estudio tiene una serie de limitaciones, la primera es que una valuación integral de todo el capital asociado con el intelectual habría dado mayor confiabilidad en términos de su análisis integral. Una segunda limitación se refiere a los pocos patrones de comparación que se presentaron entre los resultados obtenidos aquí y los obtenidos de otras instituciones mexicanas de educación superior, ya que generalmente no formulan hipótesis y no fue posible compararlos con estos resultados. Una tercera limitación es que las encuestas se enviaron por correo electrónico a los gerentes de estas instituciones, el sesgo que se puede presentar es porque los resultados pueden no ser exactamente iguales si se utiliza una población diferente. Una cuarta limitación es que la ubicación geográfica de los UtyPs en estudio no se trata. Este último aspecto es parte de la continuación de esta investigación.