nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink

Introducción

El sexenio presidencial de Ávila Camacho, de 1940 a 1946, ha sido poco estudiado en general1 y en materia de política macroeconómica la atención ha sido aún más escasa. En particular, se le ubica como parte del periodo del desarrollo con inflación o con referencia a la estrategia de industrialización, en ambos casos a veces con cierta profundidad y otras veces a vuela pluma.2 Consideramos necesario realizar una lectura apropiada de la política macroeconómica del presidente Ávila Camacho, ya que dicha lectura no ha tenido un apoyo estadístico significativo, además de ser poco específica. Esta problemática merece una mayor relevancia en el relato histórico-económico de México por su significación económica.

La importancia de tratar el periodo reside en invitar al debate e incentivar una mejor comprensión sobre la época, y el objetivo es sentar las bases de una interpretación de la política económica con un enfoque guiado por el examen de las fuentes de financiamiento al sector público desde la perspectiva contemporánea.

La hipótesis del estudio establece que la política económica de Ávila Camacho fue expansionista con ciclos de arranque-freno. En este sentido, se mantuvo un sesgo similar a la primera mitad del sexenio cardenista con un arranque en 1936-1937 y un freno posterior.3 Esta similitud se explica por el nombramiento del secretario de Hacienda, Eduardo Suárez, y el director del Banco de México, Eduardo Villaseñor, quienes habían fungido en los mismos puestos con el presidente Cárdenas. Las consecuencias de este enfoque fueron desequilibrios económicos que no terminaron en una crisis cambiaria durante el sexenio, debido a las circunstancias particulares de ingresos de flujos de capital presentadas a causa del conflicto bélico mundial, pero que finalmente culminaron con la devaluación de 1948, en la siguiente administración.

Este mismo relato fue propuesto por varios actores del periodo e historiadores posteriores, pero sin una evidencia empírica sustancial, y forman lo que puede denominarse la hipótesis tradicional.4 Contrastamos esta narrativa con otras lecturas prevalecientes en la literatura y que constituyen actualmente la hipótesis dominante debido a la evidencia que proporcionaron, en especial, con respecto al balance fiscal.5 Estas interpretaciones califican la política económica del periodo como responsable y moderada. Desde una perspectiva contemporánea confrontamos esta última interpretación con mejores argumentos y mayor evidencia estadística, la cual además se fundamenta en la fuente fiscal primaria adecuada para medir el impacto macroeconómico, no en fuentes secundarias inconsistentes.

La elección de Ávila Camacho fue tensa debido a que parecía decidir el rumbo ideológico del país y el mundo estaba convulsionado por un clima preguerra altamente negativo debido al ascenso del nazismo. En el frente interno, se distinguía la posibilidad de tener un presidente que siguiera la tendencia observada en los primeros años del sexenio cardenista, como podía ser el general Múgica; e igualmente se presentaba la posibilidad de una línea más moderada, como se pensaba era la de Ávila Camacho.6

El presidente de la república Lázaro Cárdenas supo leer el ambiente electoral y las preferencias no sólo por la persona, sino por la orientación esperada del próximo gobierno. La elección se había convertido en un proceso abierto en el cual el ejército, varios grupos políticos importantes y probablemente el gobierno americano apoyaban a Ávila Camacho.7 Esta candidatura para los americanos significaba evitar un gobierno vecino radical, en un momento especialmente delicado para su seguridad nacional. El tono y la retórica socializantes y de confrontación con el clero, el sector privado, nacional y extranjero, se moderó notablemente.8 Asimismo, las mismas condiciones que exigieron este corte político en el nuevo gobierno, así como la conveniencia para los estadounidenses de tener un aliado en su extensa frontera sur dieron lugar a una buena relación con los Estados Unidos. Esto permitió restañar heridas debidas a la expropiación de la industria petrolera y permitir arreglos sobre la deuda externa, así como convenios de cooperación y acceso a crédito externo.9

Las preguntas que buscamos contestar son ¿fue el ambicioso programa social y económico del presidente Ávila Camacho el causante de un desequilibrio fiscal? ¿Tuvo algún éxito la política monetaria para contrarrestar las entradas de capital? ¿Fueron realmente pequeños los déficits fiscales? ¿Fueron éstos el motor de la expansión fiscal? ¿Podemos hablar de “una gran sensatez de la política económica durante la Segunda Guerra Mundial” por su política monetaria y fiscal? ¿Fue el financiamiento inflacionario a las finanzas públicas del presidente Ávila Camacho lo que condujo finalmente a la crisis cambiaria de 1948? ¿Fueron la entrada de capitales, remesas, superávit de capital y el crédito bancario los causantes de la inflación que condujo a la crisis cambiaria en 1948? ¿En suma, podemos atribuir a las circunstancias bélicas la inflación y los desequilibrios macro en vez de hacerlo a la política económica instrumentada por el gobierno?

El estudio lo dividimos en cuatro apartados y una sección de consideraciones finales. El primero de ellos establece los términos del debate que proponemos entre las interpretaciones expuestas acerca de la política económica. El segundo apartado caracteriza la economía del periodo en estudio como una de expansión y contracción. Los siguientes dos apartados dan cuenta de los ciclos de arranque-freno del sexenio de Ávila Camacho.10 En el Apéndice estadístico consignamos las fuentes, los cuadros de información estadística y las cifras que se citan a lo largo del estudio.

Planteamientos de los términos del debate

En este apartado exponemos en detalle la esencia y dinámica de las hipótesis tradicional y dominante, así como la crítica metodológica sobre la serie del balance fiscal que utiliza esta última hipótesis para validar su interpretación.

La hipótesis tradicional plantea que la política económica en el periodo 1940-1946 tenía como prioridad realizar un ambicioso programa social y económico, como parte de la agenda política y social de los regímenes pos-revolucionarios.11 La política fiscal y monetaria se apoyó para alcanzar este objetivo en las circunstancias de la Segunda Guerra Mundial con una entrada abundante de capital a través de exportaciones, remesas y flujos financieros, cuyo efecto en la liquidez no se esterilizó para así apoyar la actividad económica.12 Esta decisión impulsó la demanda agregada en el contexto de una oferta inelástica13 y se provocó inflación, la cual fue significativa en ciertos periodos. En consecuencia, tenemos lo siguiente: se aplicó a la población un impuesto inflacionario14 y probablemente se empeoró la distribución del ingreso;15 se generó una sobrevaluación del tipo de cambio, ante una inflación internacional más baja y con un régimen de tipo de cambio fijo; se presentó un incremento de importaciones al término de la Segunda Guerra Mundial, el cual dio lugar a un sesgo comercial que ocasionaría resultados negativos en la balanza comercial;16 y se incentivó una fuga de divisas que, junto con el desbalance comercial, ocasionó una pérdida de reservas internacionales. Sin embargo, el deterioro en la posición internacional no culminó en una crisis cambiaria inmediata debido al margen de maniobra derivado de la situación de guerra que había favorecido las exportaciones y a un flujo extraordinario de capital, y, por lo tanto, un crecimiento sustancial del saldo de reservas internacionales. Este planteamiento que ha sido propuesto en conjunto o parcialmente por un número importante de autores ya citados constituye la hipótesis tradicional. Por último, como mencionamos, los episodios de arranque-freno fueron la norma durante el sexenio.

Este relato ha sido contrapuesto por los planteamientos que hemos denominado hipótesis dominante plantea como un mito la idea de que la política económica expansiva provocó un periodo de alta inflación.17 Esta hipótesis que ha prevalecido y permeado la literatura sostiene que el régimen cardenista, en particular, pero por extensión todos aquellos en el periodo 1934-1956, no fue populista y que la política económica fue moderada y responsable. La prioridad era promover el crecimiento económico con una mejor distribución del ingreso18 y enfrentar, en los momentos requeridos, los choques externos que se presentaron.19 Estos planteamientos Enrique Cárdenas los expresa de la siguiente manera:

La inflación de los años de la guerra fue causada sobre todo por la entrada de capitales y de las remesas a partir de 1943, el superávit comercial de los primeros años y el aumento del crédito otorgado por los bancos. La política monetaria intentó, con algún éxito, contrarrestar este efecto. El déficit fiscal en esos primeros años del decenio fue muy pequeño y no fue éste el motor de la expansión fiscal. Al terminar la guerra, el desequilibrio externo de la economía creció muy rápidamente […] se puede hablar más bien de una gran sensatez de la política económica durante la Segunda Guerra Mundial al intentar esterilizar las entradas de dólares y mantener un déficit público más bien pequeño […] Por tanto, la inflación y los desequilibrios que se dieron en esos años fueron provocados por el efecto del conflicto bélico, y no por la política económica.20

Moreno-Brid y Ros concurren con Enrique Cárdenas al señalar que “el auge de la guerra trajo consigo presiones inflacionarias […] como resultado de la escasez en tiempos de guerra junto con el impacto monetario del superávit comercial y de las entradas de capital que derivaron en un rápido crecimiento de los créditos bancarios y de la demanda agregada, a pesar de la austeridad [...]”.21 Por su parte, Francisco Suárez Dávila afirma que en los sexenios de Cárdenas, Ávila Camacho y Alemán se aplicaron las mismas políticas cuya prioridad fue el crecimiento económico, lo que muestra la continuidad ideológica y de visión económica. El mismo autor menciona también que el superávit comercial y la cuenta de capital incrementaron las reservas internacionales, ampliación que produjo “un fuerte aumento de la circulación monetaria […] que se tradujo en presiones inflacionarias, la llamada ‘carestía’. El gobierno federal mantuvo un alto nivel de inversión pública para mantener el programa de obras públicas… pero el financiamiento del Banco de México, el déficit, se mantuvo en niveles prudentes”.22

Un factor clave en este debate es la evidencia estadística que se presenta, y en el caso fiscal hace necesario introducir una crítica metodológica. Para ambas hipótesis, tradicional y dominante, el balance público es el resorte que impulsa el crédito, la oferta monetaria y la inflación. Su trayectoria es clave para explicar qué sucedió en la economía y de su magnitud, el tamaño del impacto. Los representantes de la hipótesis tradicional no ofrecieron una evidencia empírica contundente. En cambio, los proponentes de la hipótesis dominante sí lo hicieron, y para ello utilizaron las cifras del déficit fiscal, las cuales denotaban que los déficits habían sido pequeños para cada año y como promedio para el periodo.

Sin embargo, la evidencia clave que ofrecieron está sustentada en una serie del balance fiscal que proviene de una fuente secundaria, la cual reproduce de manera inconsistente los datos de la fuente primaria que no es adecuada para medir el impacto del déficit público en la economía. La discusión metodológica que sigue sobre las fuentes de información fiscal cuestiona las interpretaciones de la hipótesis dominante.23 Específicamente, la Cuenta de la Hacienda Pública Federal (CHPF)24 en términos brutos es la fuente primaria que utiliza la metodología ingreso/egreso/balance y que incluye rubros que distorsionan el balance fiscal, como son principalmente, entre otros, los empréstitos por el lado de los ingresos y las amortizaciones por el lado de los gastos. Cuando la utilizamos para fines del cálculo de la magnitud en que un déficit o un superávit afecta a la economía al drenar o inyectar recursos a la misma, no es una variable adecuada. En consecuencia, las fuentes secundarias que la reproducen mantienen esta deficiencia, como es el caso del balance fiscal publicado en las Estadísticas históricas del INEGI. Esta serie toma cifras iniciales en unos años y revisadas para otros, lo que la hace todavía más imprecisa.25 Esta dificultad se resuelve al utilizar la fuente primaria que produjo el Banco de México en la cual aplica la metodología del cálculo del balance fiscal mediante su financiamiento, el cual estima el monto de recursos que es necesario para cubrir un déficit o determinar la acumulación de ahorro público cuando es un superávit.26 Esta serie es una información que no ha sido utilizada por otros historiadores para el periodo.

La economía de la expansión y la contracción

El tono expansivo en lo económico del régimen de Ávila Camacho quedó establecido con la continuidad del secretario de Hacienda, Eduardo Suárez, y del director del Banco de México, Eduardo Villaseñor, miembros del gabinete cardenista que propugnaron dicha política.27

Distinguimos dos argumentos de esta hipótesis como debatibles. El primero es que la inflación y los desequilibrios presentados fueron provocados por el efecto del conflicto bélico y no por la política económica. Destacamos que en nuestra interpretación el canal de transmisión del conflicto bélico a la inflación es un incremento del componente externo de la base monetaria, el cual, al no ser compensado por un decremento del componente interno de la misma, produce un aumento del circulante monetario y excesos en el crédito y la demanda, por lo que ante una oferta inelástica se materializa la inflación. Así, se presentan dos momentos principales en la política monetaria en 1941-1942 y 1943-1945: en el primero no se desplegaron flujos externos de consideración, pero sí hubo una expansión monetaria a través del crédito interno para financiar al gobierno; en el segundo momento la política monetaria no compensó el incremento del componente externo con una restricción equivalente en el crédito interno, lo que hizo aumentar la base monetaria, el circulante y la inflación. El banco central no hizo dicha compensación a través del crédito interno debido a que se hubiera tenido que incrementar el superávit fiscal en 1943 y obtener un superávit en 1944-1945. En suma, la política monetaria fue expansiva para mantener el financiamiento al gobierno y evitar el sacrificio fiscal de menor gasto.

El segundo argumento de la hipótesis dominante es que la política monetaria intentó contrarrestar el impacto inflacionario, por lo que se mostró una gran sensatez de la política económica al esterilizar las entradas de dólares, y mantuvo un déficit público pequeño, cuyo financiamiento por el banco central fue prudente. Como comentamos líneas arriba, la esterilización de divisas fue inefectiva no sólo por la falta de instrumentos para hacerla posible,28 sino por la necesidad de financiar el programa gubernamental. Respecto a los déficits fiscales, efectivamente fueron pequeños en promedio como proporción del PIB, pero no lo fueron como proporción de los ingresos gubernamentales, así como por su financiamiento primario que tuvo como consecuencia un impacto inflacionario.29

En consecuencia, el superávit en 1943 debió haber sido mayor y los déficits debieron haber sido superávits para evitar el financiamiento de la actividad económica tanto directo al gobierno como a través de la banca nacional.30 De esta forma, cuando analizamos los momentos en que se presentaron y al utilizar la metodología de financiamiento en su medición, en lugar de la de ingreso-gasto, nos permiten una lectura diferente. Este planteamiento es relevante para los años 1942 y 1945 en relación con las fases de arranque; y en los años 1943-1944 y 1946-1947, con respecto a las fases de freno.

Ciclo de arranque-freno, 1941-1944

Fase de políticas fiscal y monetaria expansivas o de arranque, 1941-1942

El primer ciclo de arranque-freno se presentó con la fase de expansión en 1941-1942. La actividad económica avanzó 9.7% en 1941 por el apoyo fiscal y monetario y un entorno externo favorable a las exportaciones por la dinámica economía estadounidense que se encontraba prácticamente convertida en una economía de guerra. El balance fiscal fue negativo con 0.8% del PIB en 1941.31

Observamos una importante expansión monetaria: el componente externo disminuyó en 0.6% del PIB y el interno más que compensó con 1.2% del PIB, incremento que fue asignado al gobierno. Esto llevó a la base monetaria a un aumento de 0.6% y a un nivel de 9.4% del PIB. En consecuencia, la oferta monetaria mostró un crecimiento de 0.8% del PIB en el periodo para alcanzar 13.7% del PIB. Este último saldo se encontraba ya 2.5% del PIB por encima del promedio del saldo en el sexenio previo (11.2% del PIB), lo que indicaba el crecimiento de la oferta monetaria y la presión sobre los precios desde el primer año del sexenio.32 En efecto, el Banco de México señala:

La falta de colaboración de los inversionistas en los programas gubernamentales de obras públicas, que se traduce en carencia de mercado para los valores del gobierno, ha significado, dadas las condiciones extraordinarias del presente, un aumento de la circulación monetaria, pues el Banco ha hecho adquisiciones de algunos de ellos en su tarea de crear un mercado para tales emisiones.33

La inflación que era negativa al final de 1940, aumenta gradualmente y en diciembre de 1941 alcanza 12.2%, lo que reflejaba la presión de la alta actividad económica, la expansión monetaria sobre la oferta de bienes y servicios, pero también el incremento en la inflación de Estados Unidos. Sin embargo, el diferencial de inflaciones México-Estados Unidos fue favorable al país y el índice de valuación cambiaria34 tuvo una mejora de poco menos de 4.0%. Los balances externos se presionaron por el aumento acelerado de las importaciones. El resultado fue una balanza comercial y cuenta corriente negativas. Hubo entradas modestas de flujos de capital y una cuenta de errores y omisiones positiva, las cuales cubrieron el déficit comercial y redujeron al mínimo la pérdida de las reservas internacionales.

La actividad económica mantuvo una dinámica de crecimiento de 5.6% en 1942 en línea con el PIB potencial35 de 5.1%, pero de cualquier manera la brecha del producto fue ligeramente positiva.36 La economía estadounidense continuó con un impresionante crecimiento, esta vez de 18.9%, lo que apoyó a las exportaciones mexicanas. La inflación en Estados Unidos era alta al registrar 13.1%.

El gobierno federal registró un déficit importante de 1.8% del PIB.37 Ésta no es una magnitud pequeña o prudente, pues representa 30.5% de los ingresos.38 Igualmente, observamos una significativa expansión monetaria a través de la base de 2.9% del PIB. En efecto, el componente externo aumentó en 1.4% del PIB y el interno lo hizo en 1.5% del PIB; el crédito interno al gobierno se incrementó 0.7% del PIB. La oferta monetaria subió 2.7% del PIB. Ante este aumento y su impacto en precios, el banco central fue incapaz de esterilizar el excedente de liquidez al carecer de un mercado de capitales. El Banco de México señalaba lo siguiente:

El Banco sostuvo durante todo el año su ofrecimiento de vender Bonos de Caminos a un precio que proporciona un rendimiento atractivo frente al de valores privados de renta fija; pero a pesar del aumento de fondos en el mercado de capitales y de la baja consiguiente del rendimiento real de los valores, el público siguió indiferente hacia los valores del Estado, evitando que el Banco de México pudiese contraer el volumen del medio circulante. Este aspecto de la regulación monetaria, dada la importancia cada vez mayor que tiene en otros países, resta al conjunto de las medidas tomadas por el Banco de México parte de la eficacia que de ellas debiera esperarse, ya que, si hubiera podido recoger dinero de la circulación a través del mercado de valores, el Banco de México habría hecho disminuir en buena medida la presión sobre los precios.39

Es comprensible que para los tiempos que analizamos se dificultara la esterilización, pero es contradictorio que el crédito al gobierno y a la banca nacional aumentara en lugar de disminuir, y esto a pesar del incremento de flujos del exterior. Con respecto a este fenómeno Eduardo Turrent cita al director del banco central, Eduardo Villaseñor, quien afirmaba lo siguiente:

Con frecuencia escuchamos el comentario de que el Banco de México otorga un redescuento muy amplio a las instituciones nacionales. Esto es verdad […] pero repetidas veces hemos manifestado que el papel que el Banco de México redes-cuenta a instituciones nacionales es para crédito agrícola, es decir de una clase que no satisface a las instituciones privadas, siempre deseosas de liquidez y utilidades máximas. Este dinero que el Banco de México emite por redescuento a instituciones oficiales viene a engrosar naturalmente los depósitos bancarios y la cantidad de dinero en circulación y no deja de ser, por esta causa, motivo de muy seria preocupación, sobre todo cuando las condiciones generales indican que el Banco debería recoger dinero por venta de valores y restricciones de créditos, en vez de emitir dinero por redescuentos. (Énfasis añadido.)40

En efecto, la tasa anual promedio de crecimiento del redescuento a la banca de fomento fue de 48.7% en términos nominales y de 28.3% en términos reales de diciembre de 1940 al mismo mes de 1946.41 La inflación promedio se estabilizó alrededor de un nivel de 10.4% en 1942. El diferencial de inflaciones de México y Estados Unidos fue favorable para el país y el índice de subvaluación tuvo una ligera mejora para mantenerlo en 9.8% promedio. Los balances externos se vieron favorecidos por el aumento de exportaciones y la disminución de importaciones debidas a la guerra que provocaron un superávit comercial, el cual, aunado a entradas positivas de la cuenta de capital y errores y omisiones, produjo una acumulación de reservas de 108.3 millones de dólares (md).

En suma, es notable que del incremento en la base monetaria de 3.5% del PIB, el componente interno haya contribuido con 2.7% del PIB, es decir, con tres cuartas partes del total en 1941-1942. Esto implicó que la oferta monetaria aumentara 3.5% del PIB y alcanzara un alto nivel de 16.4% del PIB que explica la expansión monetaria y contrasta con el promedio del sexenio anterior de 11.2% del PIB. De esta manera, se muestra que el factor principal de la expansión monetaria en 1941-1942 proviene del banco central con el fin de financiar el programa gubernamental y no del sector externo.

La inflación mexicana acumulada, de punta a punta, registró 24.6%, mientras que la correspondiente a la estadounidense fue de 19.8% en 1941-1942, lo que denota que ambos incrementos de precios estuvieron asociados. No obstante, hay que aclarar que aun cuando la inflación estadounidense fue cercana a la mexicana no debe interpretarse que la segunda sólo reflejó la primera. La inflación externa se transmite a través de los precios de los bienes comerciables y no necesariamente de forma inmediata o total. Igualmente, su ponderación en el índice de precios era bastante más baja que la de los no comerciables, como son, entre otros, los servicios.42 Asimismo, en los tiempos de guerra algunos bienes comerciables dejan de serlo por las fuertes restricciones a su comercio.

Fase de políticas fiscal y monetaria de estabilización o freno, 1943-1944

La herencia de la política fiscal y monetaria expansivas en 1941-1942, junto con el choque de flujos externos en 1943-1944, hizo necesario implementar una política de freno ante el repunte en la inflación y el crecimiento del diferencial inflacionario con respecto a Estados Unidos. El apretón fiscal fue más fuerte en 1943 y un poco menos en 1944; no obstante, fue insuficiente y se manifestó en alta inflación, sobrevaluación y desbalances externos. El Fondo Monetario Internacional (FMI) señaló lo siguiente sobre los años de la guerra:

La guerra trajo un gran auge a México. El incremento en la oferta de dinero que resulta del superávit de la balanza de pagos se intensificó por la rápida expansión del crédito por el Banco de México, principalmente al gobierno y otras entidades oficiales. Al mismo tiempo, los bancos comerciales incrementaron su crédito, no obstante éste se contuvo por el Banco de México.43

La actividad económica se desaceleró a 3.7% por el consumo asociado a la caída de salarios reales y como producto de la restricción en las políticas fiscal y monetaria en 1943. Este panorama menos alentador se presentaba no obstante que la economía estadounidense mantenía una tasa de crecimiento de 17.0%.

La fase de freno se presentó con un balance fiscal superavitario de 0.2% del PIB.44 En lo monetario, la base monetaria aumentó 3.4% del PIB y alcanzó un saldo de 15.7% del PIB. El componente externo de la base monetaria había doblado su magnitud de 4.6% a 9.0% del PIB. El componente interno sólo se redujo 1.0% del PIB, donde la reducción al crédito al gobierno fue de 1.5% del PIB. La presión del aumento en la base monetaria fue del sector externo, y la respuesta de reducción por el componente interno se mostró insuficiente y debería haberse ajustado más para controlar la inflación, pero tal ajuste hubiera obligado un acomodo mayor en el gasto del gobierno y hubiera desacelerado más la actividad económica. La oferta monetaria se elevó 4.1% del PIB; esto es, de 16.4% a 20.5% del PIB, cerca del doble del anterior sexenio. El Banco de México apuntó lo siguiente:

El ingreso constante de divisas y el crecimiento general de la actividad económica determinaron en 1943 una expansión del medio circulante mayor que en 1942; este aumento no obedeció, como en años anteriores, a la compra de valores del Gobierno sino al saldo favorable de la balanza de pagos.45

La inflación inició con rezago y ascendió fuertemente a fines de 1942 cuando alcanzó un pico de 24.9% en septiembre y finalizó en 23.9% en 1943. El diferencial de inflaciones se revirtió en contra de México y la valuación cambiaria promedio se deterioró para alcanzar 4.2% de sobrevaluación y para el fin del año hasta 12.4%. Exportaciones e importaciones crecieron, pero lo hicieron más las primeras por la situación bélica y se logró de nuevo un superávit importante en la balanza comercial. Esto, aunado a que había entradas positivas de capital, llevó a una variación de reservas internacionales de 140.2 md, lo que hizo aumentar el saldo de las mismas a 242.5 md o 9.0% del PIB, el nivel más alto que alcanzaría esta variable en las décadas por venir.

En el siguiente año de estabilización, 1944, la actividad económica se recuperó de manera importante al alcanzar 8.2%. Esto fue producto de que la restricción en las políticas fiscal y monetaria fue menos fuerte que el año previo. De nuevo, hubo un crecimiento por encima de lo que la economía podía sustentar sin presionar los precios; el exceso de crecimiento medido por la brecha del producto alcanzó 2.8%. Asimismo, la economía estadounidense creció a la alta tasa de 8.0%.

El freno fiscal se moderó con un pequeño déficit de 0.2% del PIB. En suma, una posición fiscal conservadora.46 En lo monetario, hubo esfuerzos de contener el brote inflacionario y los flujos del exterior, pero con menor fuerza que el año previo. No obstante, el saldo de los flujos externos disminuyó en 1944, lo que contribuyó a disminuir la presión monetaria.

El componente externo se redujo 1.8% del PIB y el componente interno se redujo igualmente, pero sólo en 0.1% del PIB, lo que implicó que la base monetaria disminuyó 1.8% del PIB, al paso del componente externo. La oferta monetaria tuvo una reducción de 2.9% del PIB y su saldo alcanzó 17.6%. En este punto observamos que el banco central siguió reticente a compensar con mayor fuerza el incremento de la base monetaria lo que llevó a mantener un nivel de la oferta monetaria elevado. Eduardo Turrent señala:

Hasta 1943 la inquietud dominante había sido la de esterilizar recursos con el fin de abatir las presiones inflacionarias. Sin embargo, ya bien entrado 1944, cuando se avizoraba el fin de la guerra [surgió] otra motivación […] la necesidad de mantener en situación muy líquida a la banca en caso de que pudiese sobrevenir un retiro masivo de depósitos.47

Este intento de mantener liquidez en el sistema se manifestó con la reducción mínima del componente interno a pesar de que hubiera sido conveniente, desde el punto de vista de estabilización, reducirlo aún más. Hay que tomar en cuenta que los saldos monetarios48 estaban ya con un exceso considerable de 5.1% del PIB en relación con 1940 y habían crecido a una tasa promedio de 32.6% anual. En consecuencia, el resultado que observamos es que la moderación fiscal y monetaria registrada fue insuficiente para contrarrestar el choque de los flujos del exterior y el impacto en la inflación. En este punto hay que destacar que el crédito privado apenas aumentó 0.3% del PIB en 1943 y disminuyó en la misma magnitud en 1944, así que no podemos considerarlo un factor de estímulo.49 Al parecer, la noción de mantener un exceso de liquidez y la prioridad del programa gubernamental se impusieron, lo cual limitó la restricción crediticia necesaria.

En este periodo de diciembre de 1942 al mismo mes de 1944, la inflación acumulada mexicana fue de 47.0% y la estadounidense fue de 3.5%, lo que indica que la inflación externa no jugó un papel en el incremento de precios en México. En estos años el diferencial de inflaciones fue importante y llevó a un nivel de sobrevaluación promedio de 26.8% y de 33.6% al final de 1944, el cual se profundizaría en el año siguiente. La balanza comercial se hizo deficitaria nuevamente por la baja sustancial de exportaciones y el alza de las importaciones, esta última ocasionada por la acelerada dinámica económica. A pesar de este último resultado, otras entradas como los ingresos de los braceros mexicanos hicieron que la cuenta corriente mantuviera el superávit. Los flujos de capital fueron positivos, pero contrarrestados por una salida en la cuenta de errores y omisiones. Generalmente este último rubro denota una fuga de capitales y ése pudo ser el caso. El resultado neto fue una variación positiva de reservas internacionales de 37.7 md, lo que generó un aumento del saldo de esta variable a 279.5 md o 7.2% del PIB.

Ciclo de arranque-freno, 1945-1947

Fase de políticas fiscal y monetaria expansivas o de arranque, 1945

La actividad económica volvió a decaer a una tasa de crecimiento de sólo 3.1% por un entorno externo que se volvió adverso y a pesar de una expansión de la política económica en 1945. La economía estadounidense sufrió una crisis que se asentó en ese país de febrero a octubre de 1945 y produjo una tasa de crecimiento negativa de 1.0%.

Se tuvieron políticas fiscal y monetaria expansivas. Hubo un ligero aumento en el déficit público de 0.7% del PIB.50 En lo monetario, el componente externo se incrementó 1.6% del PIB, lo que se reforzó con un apoyo moderado del componente interno de 0.7% del PIB. En consecuencia, la base monetaria se incrementó 2.2% del PIB, lo que la hizo alcanzar un saldo de 16.1% del PIB, un alto nivel no observado hasta entonces. No obstante, la oferta monetaria tuvo una pequeña reducción de 0.4% del PIB.

En suma, el moderado arranque monetario se asoció a un nuevo incremento de los flujos externos, cuando el intento debería haber sido reducir el alto nivel de la oferta monetaria de 17.2% del PIB para dirigirse al nivel de 12.8% del PIB en que se encontraba en 1940, nivel más cercano a su tendencia de largo plazo, la cual se ubica alrededor en 11.7% del PIB.51 De esta forma, observamos que no hubo una política económica suficientemente prudente y que las autoridades aprovecharon la circunstancia de amplios recursos del sector externo para crecer y financiar el programa gubernamental. Nótese en particular el incremento de financiamiento otorgado por la banca nacional de 1.1% del PIB, prácticamente igual al de la banca privada de 1.4% del PIB.

No obstante, la combinación de la desaceleración económica y esta política moderadamente expansiva resultó en una reducción de la inflación, pero se mantuvo en un promedio alrededor de 10.0% en el segundo semestre. El diferencial de inflaciones con Estados Unidos crecía gradualmente desde el primer trimestre de 1943 y era ya de consideración, lo que produjo una sobrevaluación del tipo de cambio de 38.7% promedio y de 44.8% al final del año. La cuenta corriente se mantuvo positiva, pero la balanza comercial registró cifras negativas por segundo año consecutivo. Las exportaciones mantuvieron su crecimiento, pero a menor tasa que las importaciones. Los flujos de capital netos fueron positivos, tanto los de la cuenta de capital como el rubro de errores y omisiones. Por tanto, la variación de reservas internacionales se mantuvo positiva y permitió una mayor acumulación en el saldo de las mismas en 372.7 md u 8.8% del PIB. Al parecer, la sobrevaluación tan alta no fue percibida como un elemento de riesgo, pues hubo entradas de capital significativas y una acumulación generosa de reservas internacionales.

Fase de políticas fiscal y monetaria de estabilización o freno, 1946-1947

La expansión en 1941-1942, la insuficiente restricción en 1943-1944 y la moderada expansión en 1945 tenían que conducir finalmente a un esfuerzo de estabilización más enérgico, el cual se realiza en 1946-1947. Había indicios de que la situación no era sostenible debido a la inflación, la sobrevaluación cambiaria y el deterioro comercial. En efecto, la inflación partió de un nivel relativamente alto en 1945 y continuó su ascenso en 1946, pero ya para 1947 declinó aceleradamente hasta una inflación negativa (véase la Gráfica 1). La sobrevaluación y el fin de la guerra agravaron los desbalances externos y la pérdida de reservas internacionales. Sin embargo, todavía el nivel de estas últimas ofreció la opción al gobierno de Ávila Camacho de posponer el ajuste cambiario, ya que las reservas internacionales al fin de su mandato estaban en un nivel todavía de significación (4.8% del PIB). No obstante, la tendencia declinante siguió presente en 1947 (2.5% del PIB).

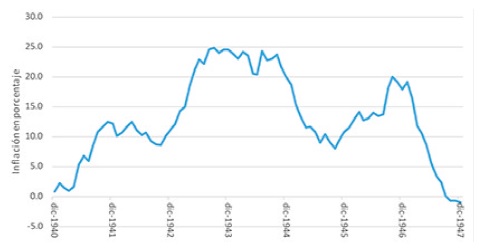

Fuente: Instituto Nacional de Estadística y Geografía, Estadísticas históricas de México, México, INEGI. Consulta en https://wwwinegi.org.mx/app/biblioteca/, 2015.

Gráfica 1 Inflación anual 1940-1947

A pesar de la fase de freno relativo en 1946, hubo un crecimiento alto de 6.6%, pero declinó a 3.7% en 1947. Las políticas fiscal y monetaria fueron contraccionistas y el crédito disponible para empresas y gobierno disminuyó, así como la economía estadounidense tenía un crecimiento negativo importante de 11.6% y 1.1% en 1946 y 1947, respectivamente. En contraste, los elementos positivos fueron dos: un aumento de 1.1% del PIB en la inversión privada, la cual ascendió a 7.7% del PIB, el nivel más alto observado hasta entonces de esta variable; y una demanda diferida por la guerra. De acuerdo a Antonio Gómez Oliver:

Como era de esperarse, los intentos del público por deshacerse del exceso de saldos monetarios acumulados durante la guerra incrementaron bruscamente el gasto agregado en 1946 y 1947. Este factor es el que explica el hecho de que mientras la oferta monetaria disminuyó en ambos años… el PIB corriente aumentara 30.6% en 1946 y 10.5% en 1947. Este incremento de la demanda agregada, aunado a la decisión de no devaluar el peso mexicano, se reflejó en fuertes déficits de la cuenta corriente en esos dos años, que disminuyeron sustancialmente las reservas internacionales del Banco de México.52

En 1946 y 1947 el esfuerzo fiscal de moderación se intensificó y se tuvo un balance fiscal neutro y después un superávit de 0.3%, respectivamente. En lo monetario, observamos una reducción considerable del componente externo a 4.1% y 2.5% del PIB por la salida de los flujos del exterior, que en conjunto no fue compensada por el componente interno. La base monetaria registró en consecuencia una fuerte disminución al igual que la oferta de dinero. En suma, en estos dos años se regresó obligadamente a un nivel de oferta monetaria más cercano a la tendencia de largo plazo al no compensar vía banco central la salida del flujo de capitales. Este esfuerzo no se reflejó en la baja de la inflación en 1946, probablemente por el exceso de demanda del público comentado por Antonio Gómez y John DeBeers, pero si notablemente en 1947.

Consideraciones finales

La dinámica económica del régimen de Ávila Camacho fue la de un ambicioso programa social y económico del régimen que provocó ciclos de arranque-freno. La fase de arranque implicó una expansión fiscal que financió el crédito del banco central o componente interno de la base monetaria. Este último es el pivote de la política monetaria que impacta la oferta de dinero y eventualmente la inflación.53 Los movimientos del componente externo o reservas internacionales de la base monetaria deben ser compensados para que el monto de esta última genere una oferta de dinero consistente con su demanda. Esto tiende a estabilizar la inflación y con ello mantener el tipo de cambio como ancla nominal de la economía. Este proceso estabilizador no fue suficiente y es lo que explica la devaluación de 1948. Ésta fue posible posponerla un poco más con un freno a la expansión fiscal en 1946-1947 y el alto nivel de reservas internacionales, pero era inevitable por los desequilibrios que se habían generado.

Las diferencias entre los datos proporcionados desde la perspectiva contemporánea de este estudio y la hipótesis dominante son significativas con base en tres consideraciones. La primera es que esta hipótesis utiliza una fuente secundaria inconsistente, como se analizó en detalle. La segunda consideración es que las diferencias en los balances fiscales solo son aparentemente pequeñas en promedio en lugar de observarlas en un momento particular cuando por su magnitud causan una perturbación económica; además de que el financiamiento era de carácter primario. La consideración final es que las diferencias notables en las series de Estadísticas históricas del INEGI y la del Banco de México se dan en los puntos críticos de interpretación del periodo: cuando hay un momento de expansión o arranque en 1941-1942, especialmente en 1942; o en el momento en que hay un proceso de estabilización en 1943-1944, en particular en 1944.