nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En las últimas tres décadas, el control de los parlamentos ha tomado diferentes posiciones en el ámbito ideológico, oscilando entre el predominio de grupos de derecha e izquierda. También ha sorprendido la formación de coaliciones unidas por una excesiva confianza en la capacidad de los mercados para resolver los problemas sociales y económicos, y en otros casos por una apuesta al rol protagónico del Estado.

Históricamente, el desarrollo del Estado de bienestar se ha ligado al equilibrio de poder en el continuo izquierda-derecha. Sin importar quién asuma el poder, en todas partes del mundo, el Estado ha intentado aumentar su capacidad para fortalecer la base fiscal y responder a las demandas de gasto público en constante crecimiento. La necesidad de imponer un sistema tributario estuvo fuertemente influida por la financiación de estas demandas.

En este artículo sostenemos que las tendencias en la ideología de las élites parlamentarias y la formulación de políticas fiscales están relacionadas; sin embargo, planteamos como hipótesis que en Latinoamérica no se adhieren al supuesto teórico según el cual la ideología de izquierda tenderá a adoptar políticas expansivas -y las medidas que esto conlleva- mientras que la ideología de derecha adoptará medidas fiscales de carácter restrictivo. Esta investigación explora la relación entre los posicionamientos ideológicos de la élite en cuanto a la fiscalidad, a través de un análisis de correspondencias. Nuestra base de datos considera 18 países de Latinoamérica y 99 legislaturas durante el periodo 1994-2019, que proporciona el Proyecto de Élites Parlamentarias Latinoamericanas-Universidad de Salamanca (PELA-USAL).

Para este objetivo, examinamos las siguientes dimensiones de estudio: autoubicación ideológica de los legisladores y de su propio partido; regulación Estado-mercado; y fiscalidad. De manera complementaria, se analiza si la renovación de las élites junto con el binomio gobierno-oposición tiene relación con las variables anteriores.

El artículo se compone de tres secciones. La primera presenta una base conceptual para comprender la relación entre ideología y política fiscal abordando estudios previos que exploran el papel de las condiciones políticas como determinantes de los sistemas fiscales implementados en buena parte de los países latinoamericanos. La segunda describe los planteamientos metodológicos detallando el modo en el que se relacionan las variables. La tercera describe la relación entre los posicionamientos de la élite a nivel ideológico y sus opiniones con respecto a política fiscal. Finalmente se presentan los hallazgos de investigación.

Construyendo la política fiscal

La tasa de crecimiento del Producto Interno Bruto (pib) real suele utilizarse como la herramienta más común para identificar los ciclos económicos: fluctuaciones de la actividad económica que refieren cambios entre periodos de crecimiento económico (expansión) y periodos de estancamiento o declive (contracción) (O’Sullivan y Sheffrin, 2007). Tampoco se pueden desatender las crisis que acompañan a los ciclos (Grinin, Korotayev y Tausch, 2016), ya que condicionan las decisiones que tomarán los actores.

Las reglas procedimentales (formales e informales) y de comportamiento que permiten el acceso a posiciones de gobierno configuran el régimen político (Munck, 1996; Bevir, 2007). Bajo estas condiciones, las decisiones gubernamentales que se relacionan con los ciclos económicos están determinadas por factores como: demandas populares; incentivos partidistas; control de políticas a diferentes niveles del gobierno (autoridad legítimamente elegida) y diversos actores; y, eficacia y maniobrabilidad (Franzese y Jusko, 2008: 546).

Las funciones que competen al gobierno en cuanto a sus programas de impuestos y gastos, cuya variación afecta la configuración del presupuesto del Estado, se denomina política fiscal (Shaw, 1972; Rabin y Stevens, 2001). La política fiscal expansiva se refiere al estímulo económico a través del gasto público y reducción de impuestos, mientras que las políticas restrictivas reducen el gasto público, el consumo, la inversión y aumentan los impuestos.

Los actores políticos con capacidad de decisión no son benevolentes, no pueden comprometerse con las políticas y tienen información privilegiada sobre la rigidez del presupuesto y las rentas (Ales, Maziero y Yared, 2014); lo cual genera que incluso lleguen a utilizar el déficit presupuestario de manera estratégica para obtener beneficios electorales, condicionando aspectos como la responsabilidad financiera, las preferencias en la composición de gastos o los bienes públicos que se priorizarán (Lambertini, 2000).

A lo largo de su historia económica reciente, América Latina mantiene características como: alta concentración de poder económico y exclusión, desempleo y subempleo, políticas de ajuste limitadas, marginalización del sistema económico mundial y baja credibilidad de sus instituciones debido a la ineficiencia en la mejora de las condiciones sociales y económicas de sus ciudadanos (Reyes, 2000). El aumento de precios tanto en materias primas como en las actividades económicas se ha utilizado para gastos corrientes primarios, manifestando un comportamiento procíclico. Asimismo, estrategias como el “desarrollismo” revelan la importancia que guarda el posicionamiento Estado-mercado para determinar qué políticas fiscales se implementarán (Bresser-Pereira, 2007; Zurbriggen y Travieso, 2016).

Aplicando políticas fiscales discrecionales, América Latina ha centrado sus gastos en infraestructura, teniendo como herramienta preferencial las reformas en política monetaria por sus resultados a corto plazo (Perry, Servén y Suescún, 2008); asimismo, no se han desarrollado políticas macroeconómicas para hacer frente a las crisis (Del Tedesco y Ribeiro, 2021), característica que ha sido constante (Armendáriz y Larraín, 2017).

El concepto de congruencia ideológica permite comprender la relación entre los posicionamientos y los programas que los políticos adoptan para captar votos (Huber y Powell, 1994; Kim, Powell y Fording, 2010). Los electores toman las opciones que les ofrece el sistema, pero tienen expectativas, información de los medios y referencias de la experiencia de los partidos que han obtenido el poder (Powell Jr., 2019). Si bien esta investigación no profundizará sobre las controversias de este concepto (Golder y Stramski, 2010; Warwick, 2016; Ferland, 2016; Powell, 2018), consideramos que el análisis de los procesos causales y las trayectorias históricas que lo influyen (Powell Jr., 2009) provee información importante sobre las decisiones en materia de fiscalidad.

En la región latinoamericana la literatura coincide con este señalamiento al destacar el rol de las trayectorias históricas en el ámbito económico (Gramacho y Llamazares, 2007; Luna y Zechmeister, 2005) que confirman la diferenciación entre las posiciones ideológicas de las élites legislativas y los votantes que las eligen (Otero-Felipe y Rodríguez-Zepeda, 2010). Asimismo, convergen señalando la validez de interpretaciones nacionales y la posibilidad de análisis a partir de temas específicos.

Las decisiones económicas tienen un trasfondo político; de ahí que la forma en la que se distribuyen los recursos entre los ciudadanos sea una de las principales diferencias entre la ideología de izquierda y derecha. Algunos planteamientos consideran que la izquierda se caracteriza por una preferencia en la reducción de la desigualdad económica. Entendiendo que la redistribución no se trata sólo de impuestos, los gastos no son objeto de este estudio.

La combinación de impuestos representará la solución económicamente eficiente a favor del Estado de bienestar. En los denominados “impuestos regresivos”, el porcentaje de la base imponible disminuye cuando aumenta la renta, su primera fuente de financiación se concentra en las tasaciones al consumo (Impuesto al Valor Agregado, IVA). Una de las ventajas de este tipo de impuestos es la eficiencia de la recaudación y su impulso en la disminución de la evasión fiscal (Aizenman y Jinjarak, 2008: 391). Los impuestos de tipo progresivo son aquellos que aumentan junto a la capacidad económica de los sujetos (Impuesto Sobre la Renta, ISR) (Krugman, 2006: 499-502). La importancia de la tributación progresiva, para la redistribución moderna, radica en su fuerte influencia en la estructura de la desigualdad (Piketty, 2015: 474) con rasgos heredados desde los regímenes coloniales (Piketty, 2020).

El argumento que articula esta investigación sostiene que la probabilidad de observar políticas fiscales expansivas es mayor con los gobiernos de izquierda, mientras que los gobiernos de derecha tienen más probabilidades de llevar a cabo una política fiscal restrictiva; en cuanto a los gobiernos centristas, son mucho más propensos a involucrarse en políticas fiscales flexibles (Alesina, Perotti, Giavazzi y Kollintzas, 1995: 234).

En el plano económico, los gobiernos de izquierda y derecha han priorizado políticas de gasto público con contenido social (Piketty, 2015: 472-473). Sin embargo, aunque se considere que los primeros son los aliados naturales del igualitarismo y la solidaridad (Huber y Stephens, 2012: 28), en algunos casos las asociaciones entre ideologías han apoyado los impuestos sobre el consumo como respuesta al rápido crecimiento del gasto en bienestar social (Kato, 2003: 39-40).

Los objetivos de los diseños fiscales pueden lograrse de diversas maneras, por lo que existirán situaciones en las que se implemente una medida en dirección opuesta a los sesgos ideológicos (de izquierda o derecha). Esto no significa necesariamente que se vean limitados, responde a que los ciudadanos son más propensos a creer que la política es objetivamente buena. Por ejemplo, si un gobierno de izquierda aumenta la tasa de IVA y reduce la de ISR, su estrategia se concentra en aumentar los ingresos para financiar programas sociales altamente progresistas (Beramendi y Rueda, 2007: 619). Si la ideología de derecha impulsa impuestos regresivos, la ciudadanía lo percibirá como un movimiento puramente ideológico y se opondrá intensamente (Cukierman y Tommasi, 1998: 181). Este comportamiento no es extraño, dado que la situación estratégica a la que se enfrentan los legislativos al analizar la reforma fiscal es moldeada por un entorno institucional.

Una posible explicación al establecimiento de pactos sociales como herramienta para favorecer el aumento en los ingresos fiscales, plantea que el partido en el poder grave a sus propios votantes, lo cual sugiere que los contribuyentes serán menos propensos a evadirse fiscalmente si el partido con la ideología de su preferencia está gobernando, pues alude a que los impuestos beneficiarán a sus propios votantes. De la misma forma en que se plantea que la izquierda podría utilizar este mecanismo incrementando impuestos al consumo y aumentando el gasto social, en el caso de la derecha se aplica para intereses empresariales (Timmons, 2010: 207). En las situaciones que se plantea la evasión fiscal como una medida prioritaria, un aparente beneficio a los votantes puede reducir ese comportamiento.

Tanto los ejecutivos como los legislativos deben considerar lo que sucederá en el periodo en que ya no estén en el poder. Las acciones llevadas a cabo por el actor en su rol central podrían afectar las acciones para quien esté en el poder mañana. “Una fuerte mayoría en la legislatura, encuestas de opinión favorables y un largo periodo de tiempo para las próximas elecciones reducen los riesgos electorales asociados con la reforma fiscal” (Andersson, 2016: 6). Las experiencias anteriores de reforma hacen viables nuevas reformas, más aún cuando se dan procesos de evaluación ex post en los que se pueden examinar los resultados producidos por decisiones anteriores (Thirsk, 1997: 2).

Introducir un impuesto implica proveer un instrumento adicional disponible para el futuro, que no necesariamente beneficiará a la población objetivo para la que fue pensado. La distribución de la carga fiscal demandará cuantificar los cambios para determinar las incidencias posteriores en el conjunto de nuevos impuestos (Ramos-Medina, 2017: 197-198). Esta posibilidad no conlleva un proceso de evaluación adecuado previo a la toma de decisiones de reforma; además, habría que considerar la enorme influencia del paradigma predominante en la estructura económica global que obliga a los países a competir por los factores de producción, en particular, el capital.

Otro argumento sobre la relación entre ideología y fiscalidad sostiene que la trayectoria política o renovación de la élite limita las políticas fiscales disponibles para el gobierno. Plantea que el momento en el cual una reforma tributaria tiene más posibilidades de llevarse a cabo es cuando un nuevo gobierno asume el poder, o cuando la oposición política es débil (Thirsk, 1997: 27). Además, las comparaciones entre los nuevos dirigentes y políticos experimentados demuestran que estos últimos suelen ser más prudentes emprendiendo acciones paulatinas en planes de ajustes (Weyland, 1998: 649).

Condiciones políticas y su relación con fiscalidad en América Latina

Los diferentes ciclos políticos que ha atravesado América Latina tienen un vínculo estrecho con los ciclos económicos que pueden caracterizarse en tres etapas. A la sombra del Consenso de Washington, el modelo de Industrialización por Sustitución de Importaciones (ISI) se mantuvo durante buena parte del siglo XX (González, 2009: 6; Reche, 2019: 29-33) hasta su declive (Bonifati, 2015: 5-7). A esta etapa le sigue otra de carácter neoliberal, caracterizada por la centralización de la riqueza y pautas sociales excluyentes (Rosales, 1998: 34), y después una tercera etapa posneoliberalista, caracterizada por el “consenso de las commodities” (Svampa, 2013: 32-39).

De cara al nuevo siglo, buena parte de la región optó por versiones particulares del desarrollismo: inversión en capacidades estratégicas, inserción internacional, búsqueda de consensos políticos, burocracia, meritocracia (Leftwich, 1995; Chang, 1999). Si bien se tuvo como referente el paradigma asiático, no se experimentaron cambios mayores en la capacidad humana como componente complementario (Hwang, 2012); se abordó con enfoque nacionalista y poca proyección al mercado internacional (Amsden, 2013). Revertir esta situación requiere nuevas estrategias para escapar de las “trampas del desarrollo” (CEPAL, 2019).

Como contraparte política, tenemos un primer ciclo caracterizado por la tensión entre dos sistemas en disputa: la influencia socialista y su par neoliberal, cuya lucha dejó una secuela de gobiernos autoritarios durante la segunda mitad del siglo XX. Un segundo ciclo de retorno a la democracia, con estructuras partidistas de carácter oligárquico que acogieron las recomendaciones de los multilaterales económicos y realizaron reformas constitucionales. Un tercer ciclo en el que la tónica estuvo dada por la estabilidad -en cuanto a celebración de elecciones y permanencia de presidentes-, el vaciamiento de los partidos políticos y la transnacionalización de la corrupción (Alcántara, 2016: 19-22), sin olvidar que este periodo coincide con lo que se ha llamado “giro a la izquierda” (Arditi, 2009).

Con estas premisas, en la implementación de sistemas tributarios modernos, las primeras medidas de los países latinoamericanos incluyeron la construcción de nuevas reglas fiscales, incluso instituciones. Sin embargo, la transición no fue sencilla, pues en algunos casos se recurrió a la promulgación de leyes fiscales y financieras de emergencia como un “pacto fiscal”. Entre algunos de los países que aplicaron esta medida se encuentran Argentina, Bolivia, Costa Rica, Ecuador, Honduras y Puerto Rico (Carciofi, 1990: 86).

Dentro de esta lógica, se ha optado por implementar reformas tributarias que no siempre han ido de la mano con una planificación económica sustentable sino con los intereses o necesidades del gobierno. En los años ochenta, estas reformas tenían dos enfoques: uno externo que buscaba reducir impuestos comerciales y transaccionales y otro interno, un aumento moderado del ISR. “En cuanto a los impuestos nacionales, hubo dos factores que los delimitaron: la apertura económica y la movilidad que se propiciaba para los capitales, medidas acordes con el paradigma de la eficiencia económica” (Castañeda, 2012: 80).

La pérdida de margen de maniobra de las políticas nacionales frente a una economía globalizada y la influencia de los organismos financieros internacionales en contraste con el nuevo proteccionismo de los países desarrollados ponen de relieve el rol de los Estados latinoamericanos en sus políticas internas. Las transiciones políticas están fuertemente influenciadas por la competencia económica internacional, así como por las políticas de los países vecinos, en procesos de aprendizaje regional que facilitaron la implementación del liberalismo (Simmons y Elkins, 2004: 180).

A los procesos de reforma y ajuste se suma un clima de inestabilidad democrática en los años noventa que planteó la necesidad de una nueva agenda tributaria (Cetrángolo y Gómez Sabaini, 2006: 10) que sustentara un entorno macroeconómico estable y permitiera reformas fiscales a tono con las fuerzas políticas institucionales (Lora, 2008: 4) capaces de articular las lecciones del pasado con los objetivos del futuro. Esta situación permite identificar una divergencia entre la simplificación y armonización fiscal con el resurgimiento de las políticas neoliberales, en una etapa que facilitó la reestructuración de los partidos oligárquicos y la instalación de sistemas de partidos programáticos (Kitschelt, Hawkins, Luna, Rosas y Zechmeister, 2010: 98). Esta época, caracterizada por la desilusión debida al bajo crecimiento económico, liberalización comercial, desempleo, recrudecimiento de la pobreza y la desigualdad (Stiglitz, 2003: 12-13; Zovatto, 2018), creó un clima de descontento social que fue propicio a nuevas propuestas políticas posneoliberales que coincidieron con un periodo de revalorización de las commodities (Kosacoff y Campanario, 2007: 8) y el reposicionamiento de Iberoamérica en la escena global.

En los primeros años del nuevo siglo, los sistemas de partidos se reestructuran siguiendo diferentes etapas: radicales, graduales o graduales mínimas (Freidenberg, 2016: 17). Los análisis no sólo muestran su grado de polarización sino la capacidad que tienen los legislativos para apoyar las políticas del ejecutivo y para presentar propuestas (Alcántara, 2004: 41; García-Montero, 2007: 9), lo cual configura una ruta para entender su rol frente a la regulación Estado-mercado y política fiscal.

Enfocar el rol de las élites implica complementar el análisis clásico de las instituciones con el de los actores (Marenghi y García-Montero, 2006: 45); también pone de relieve la importancia de estos actores como parte de la toma de decisiones, puesto que “el impacto que este perfil actitudinal, ideológico y de opinión ejerce sobre el proceso de elaboración de políticas públicas, la representación, la dinámica del sistema político y, en definitiva, la naturaleza y la calidad del régimen democrático imperante” articula una visión más completa del sistema político (García, Mateos y Rivas, 2013: 142).

Los posicionamientos y opiniones de las élites a nivel ideológico permiten tener una visión del posible escenario de las políticas de gobierno y, con ello, del régimen democrático. Vale recalcar la importancia del periodo de análisis, puesto que los contrastes entre legislativos y ejecutivos dan cuenta de una dinámica ideológica ambivalente a nivel de coherencia política (Ruiz, 2006: 288; Kitschelt, Hawkins, Luna, Rosas y Zechmeister, 2010: 16-17): ausencia de esquemas programáticos, sintonía con la población y bajos niveles de representación, inversión social sin planificación a largo plazo, inversión y vulnerabilidad de la fuente de financiación (López, 2010: 42).

Los vínculos programáticos e ideológicos débiles de algunos países (Mainwaring y Torcal, 2005: 143) se ponen de relieve al ampliar la visión más allá del éxito electoral, donde se evidencia un escenario posliberal de carácter híbrido (Arditi, 2009: 244) que podría explicar las tensiones en la articulación de demandas sociales, discurso político y agendas de gobierno, donde se identifican claras diferencias simbólicas y sustantivas marcadas por posicionamientos característicos de las élites en contraste con los ejecutivos.

Ejecutivos y legislativos no siempre siguieron una misma dirección ideológica debido al peso de las inconsistencias entre ambas arenas (Martínez-Hernández y Bohigues, 2019: 109), una de las cuales se refiere a políticas fiscales. Nuestra investigación plantea como hipótesis que la distinción en la semántica izquierda-derecha en cuanto a fiscalidad no se adecua al supuesto de políticas expansivas y restrictivas.

Consideraciones metodológicas

El propósito de este análisis radica en poner de relieve las opiniones de las élites parlamentarias en tanto actores directos de los procesos de construcción de política fiscal durante los ciclos democráticos analizados. Se refiere a un tema poco estudiado, por lo que esta investigación podría contribuir a cubrir el vacío en la literatura.

El viraje a la izquierda en la región cobra relevancia en la medida en que son observados mecanismos de política fiscal y su relación con los cambios en los legislativos. Por tanto, este trabajo analiza los parlamentos latinoamericanos con la finalidad de determinar tendencias ideológicas desde el año 1994 hasta 2019. Para ello se analiza la ideología de los legislativos, como unidades de análisis, en tres dimensiones: a) ideología, representada por la autoubicación de los legisladores, así como la de sus formaciones políticas; b) regulación económica, representada por la dicotomía Estado-mercado, y c) fiscalidad.

El análisis se fundamenta empíricamente en la base de datos del PELA-USAL, que realiza encuestas periódicas de diferente temática a legisladores, entre las que se encuentran las de interés para esta investigación. Esta base incluye datos de los siguientes países: Argentina, Bolivia, Brasil, Chile, Colombia, Costa Rica, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, República Dominicana, Uruguay y Venezuela.

Los datos para el presente estudio se muestran en la Tabla 3 en el Anexo. De manera resumida se detallan los códigos por país, legislaturas, número de entrevistas por periodo legislativo, ideología (propia y de partido) y regulación de mercado. En total hay 18 países y 99 legislaturas con 8 149 entrevistas.

En la primera dimensión de análisis, ideología, a través del continuo izquierda-derecha se indica la autoubicación a nivel personal y de partido. La escala mide de uno (izquierda) a diez (derecha). La segunda dimensión, Estado-mercado, identifica la posición de los legisladores respecto a la regulación de la economía a partir de una escala de uno a diez donde uno es Estado y diez mercado. La tercera dimensión, referente a fiscalidad, se identifica a partir de cuatro variables: 1) ¿cómo debería financiarse un aumento en los gastos, a través de impuestos directos o indirectos?; 2) En caso de incrementar los impuestos directos, ¿cree Ud. que deberían incrementarse los directos sobre el capital o sobre el trabajo?; 3) ¿cree Ud. que en su país es necesario llevar a cabo una reforma fiscal?; y 4) si se llevara a cabo dicha reforma fiscal, ¿qué tipo de medidas habría que tomar?

Deben reconocerse las limitaciones de los datos actuales; estos se incluyeron sobre la disponibilidad del censo y constituyen una muestra aleatoria de cada legislatura. Los periodos de las legislaturas varían en cada país; la aplicación de las entrevistas se realiza durante el primer año del nuevo periodo legislativo y difiere de un país a otro. Por diferentes motivos, las preguntas sobre fiscalidad no se han aplicado en la totalidad de las entrevistas. Su utilidad, como la de los datos del censo, debe evaluarse en términos heterogéneos. Está claro que cualquier correlación observada sólo puede interpretarse a un nivel muy amplio.

En la investigación por encuestas, el análisis de correspondencias múltiples (ACM) resulta de gran utilidad por su potencial en términos exploratorios y por su utilidad práctica e interpretativa al resumir una gran cantidad de datos en un número reducido de dimensiones (De la Fuente, 2011). Ésta es una técnica exploratoria multivariada que convierte una matriz de datos no negativos -codificados como una tabla de Burt- en una visualización gráfica representando las filas y columnas como puntos en el espacio euclidiano (Greenacre y Hastie, 1987; 437). Se distingue de otras técnicas debido a la importancia de la geometría en su definición y su interpretación particular (Gabriel, 1971: 453; Greenacre y Vrba, 1984: 986).

Como primer paso se definieron las nubes de puntos en los espacios multidimensionales correspondientes: establecimiento de perfiles. En este caso, los puntos de interés son: a) los que representan los países en análisis y b) los que representan a las dimensiones de fiscalidad. Posteriormente, para mejorar la interpretación de los datos, con el concepto de media ponderada o centroide, se redefinió una estructura métrica para cada nube de puntos. La media ponderada permitió asociar diferentes masas a los distintos puntos, lo cual ayuda a que el centroide no se sitúe en el centro del gráfico sino en los puntos con mayor masa. Finalmente, se ajusta cada nube de puntos en un subespacio dimensional; aquí interviene la interpretación geométrica del chi-cuadrado (varianzas y covarianzas para ACP) para su posterior visualización (Greenacre y Vrba, 1984: 986). La cuestión es representar las opiniones de los legisladores por países con relación a los cuestionamientos sobre fiscalidad con la mayor precisión posible.

La ideología: autoubicación de las élites parlamentarias

Antes de analizar los posicionamientos de las élites parlamentarias respecto a fiscalidad, es conveniente examinar cómo se autoubican ideológicamente, con el propósito de verificar la coherencia respecto a los posicionamientos de sus propias formaciones.

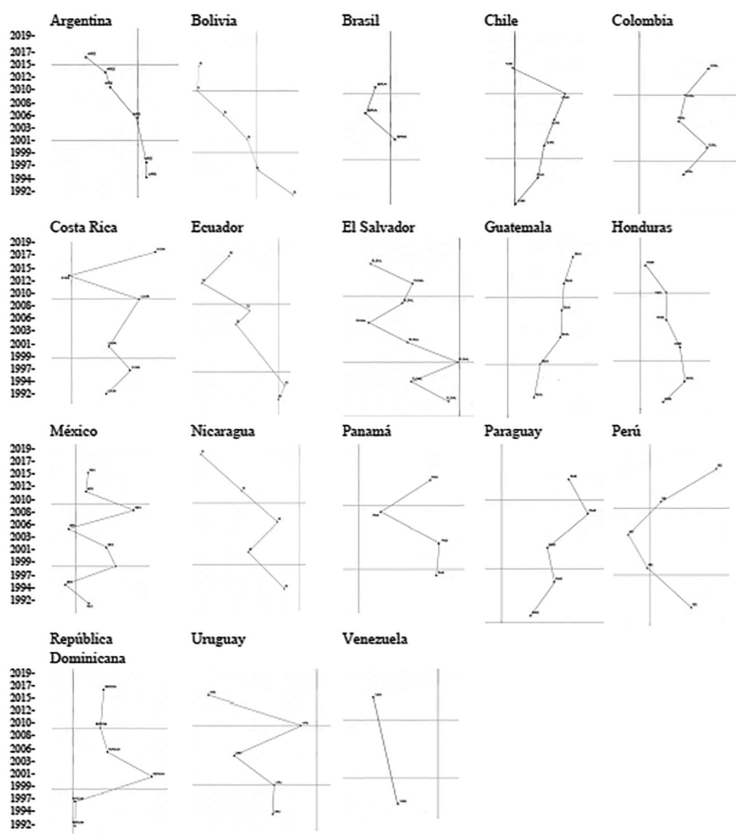

La semántica izquierda-derecha permite comprender la autoubicación ideológica a nivel individual y de partido. La Gráfica 1 representa las medias de ubicación ideológica. Estas observaciones cobran relevancia en la medida en que la autoubicación arroja expresiones ideológicas diversas y el surgimiento de nuevas posiciones que, en términos generales y a lo largo de 25 años, marcan una tendencia.

Fuente: elaboración propia a partir de los datos PELA-USAL.

Gráfica 1 Posición ideológica media de las élites parlamentarias en América Latina (1994-2019)

El primer aspecto por destacar es que la evidencia muestra trayectorias con viraje a la izquierda concentradas en Argentina, Bolivia, Brasil, Ecuador, El Salvador, Nicaragua, Uruguay y Venezuela. En los casos de Honduras y Chile, aunque han transitado a la izquierda, su autoubicación les coloca en el centro del espectro. De acuerdo con el mismo esquema, el giro a la izquierda no se ha producido en Colombia, Costa Rica, Guatemala, México, Panamá, Paraguay, Perú y República Dominicana. Un segundo aspecto muestra que (Tabla 3 en el Anexo) no existen diferencias significativas entre la autoubicación ideológica individual y de partido, lo que indica que se encuentran altamente relacionados y permiten explicar con mayor precisión su posicionamiento.

Si este argumento plantea una alta probabilidad de observar políticas fiscales expansivas con los gobiernos de izquierda, el primer grupo al que nos hemos referido presentará dos rasgos generales: 1) estará a favor del aumento del gasto público y 2) existirá una reducción de impuestos. Este mismo argumento sostiene que, en dirección opuesta, los gobiernos de derecha tienen más probabilidades de llevar a cabo una política fiscal restrictiva; por tanto, el segundo grupo de países se mantendrá a favor de una reducción del gasto y un aumento de impuestos, lo cual nos proponemos discutir a continuación.

Regulación económica: posicionamientos respecto al binomio Estado-mercado

Tomando en cuenta que la política económica representa acciones y decisiones del gobierno en ese ámbito y a través de su intervención establece directrices para su correcto funcionamiento, es importante conocer el posicionamiento de los legisladores respecto a la intervención del Estado en la regulación económica.

Los datos extraídos respecto a la regulación de la economía (Tabla 4 en el Anexo), permiten segmentar tendencias promercado o pro-Estado. En los extremos de estas dos posiciones tenemos a Chile, Brasil, Costa Rica, Colombia y México en la primera tendencia, y a Uruguay en la segunda. Sin embargo, el cambio de legislatura y por consiguiente la renovación de las élites configura grupos con trayectorias que van desde políticas pro-mercado hacia pro-Estado: Argentina y Bolivia; con trayectoria estatista hacia neoliberal, Guatemala, Honduras, Nicaragua, Panamá, Paraguay y Perú. El último conjunto experimenta cambios con tendencias irregulares: Ecuador, El Salvador y República Dominicana.

Una vez perfiladas las tendencias, el análisis de matriz de indicadores sintetiza en un mismo plano la descomposición de las variables: 86 legislaturas de 17 países, economía regulada por el Estado/Mercado y el continuo en su ideología izquierda-derecha. Además, indica la inercia aportada por cada componente: a medida que hay un desplazamiento ascendente en la escala hacia la regulación de la economía por parte del mercado, de la misma forma se avanza en el posicionamiento a la derecha del espectro ideológico (Gráfica 2).

Fuente: elaboración propia a partir de PELA-USAL. *Venezuela no incluido por falta de datos.

Gráfica 2 Análisis de correspondencias múltiples según el posicionamiento de las élites sobre la regulación Estado-mercado, 17 países*

En este periodo (1994-2019), hay una variabilidad importante de posicionamientos de los legisladores con relación a la regulación de la economía. Por tanto, está claro que la siguiente interpretación tendrá que hacerse a un nivel muy amplio y comprender que cada país concentra al menos cuatro periodos legislativos (con excepción de Brasil y Venezuela).

Entre los defensores de la intervención del Estado en la regulación económica se encuentran Bolivia, Nicaragua y El Salvador, seguidos de Ecuador y Uruguay. El análisis alude a una inercia de siete países (Paraguay, Costa Rica, Perú, México, Colombia, República Dominicana, Chile) concentrados en los valores centrales. Estas tendencias no pueden medirse de forma directa, corresponden a variables latentes que por su condición combinan periodos legislativos pro-Estado y otros promercado.

El grupo restante, a favor de la regulación del mercado, le asigna capacidad autorreguladora para resolver todos los problemas sociales y económicos. Su ideología se opone firmemente al crecimiento de la intervención del Estado, considerando que la fiscalidad distorsiona las decisiones económicas privadas. Una explicación a este fenómeno consiste en evitar que tanto el gobierno como las empresas establezcan relaciones caracterizadas por la reciprocidad. El apoyo al fundamentalismo del mercado es un arma bastante útil que plantea la separación absoluta entre el gobierno y la economía privada. Una explicación adicional considera que el mercado premia adecuadamente a las personas por su nivel de esfuerzo personal, por lo que se cree que la intervención estatal desalienta la iniciativa individual.

Hasta este momento, se verifica una coherencia entre la autoubicacion ideologica de los legisladores y sus percepciones respecto a la regulacion de la economia.

Posicionamiento de las élites parlamentarias en materia de fiscalidad

Las diferencias expresadas con relación al binomio Estado-mercado en la descripción anterior permiten adentrarnos en comparaciones que ratifiquen las posiciones respecto a las implicaciones de la intervención estatal, como la fiscalidad. Por tanto, ¿aquellos posicionamientos a favor del estatismo deberían ser congruentes con las opiniones a favor de una reducción de gravámenes o iniciativas de reformas fiscales?

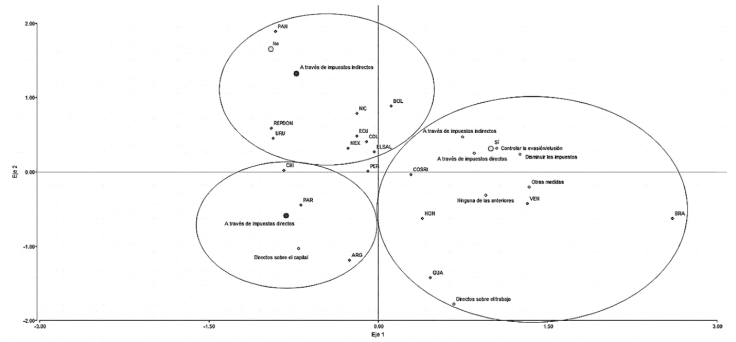

La Gráfica 3 conjuga en un mismo plano: a) 18 países, b) posicionamientos respecto a su acuerdo con una reforma fiscal y el modo en que ésta debe llevarse a cabo, c) ya sea por aumento de impuestos directos o indirectos y d) las medidas de atención prioritaria de dichas reformas.

Fuente: elaboración propia a partir de los datos PELA-USAL.

Gráfica 3 Análisis de correspondencia múltiple (ACM), ideología, aumento de impuestos y apoyo a la reforma fiscal

La primera cuestión plantea un aumento del gasto público con una cobertura a través del incremento en la recaudación. Este aumento podría realizarse por medio de impuestos directos o indirectos, ¿cuál es el posicionamiento de los legisladores latinoamericanos?

Casi la totalidad de las legislaturas analizadas coinciden en que, de ser necesario un aumento de impuestos, se plantean como mejor opción los impuestos directos, es decir, aquellos que recaen sobre el capital y el trabajo. Las legislaturas a favor del alza de los impuestos indirectos son: Bolivia (1993-1997), Chile (2002-2006), Honduras (1997-2001) y Nicaragua (1996-2001).

Un factor importante es que estos impuestos se aplican sobre manifestaciones directas de la capacidad económica, como la posesión de patrimonio y la obtención de la renta. Por tanto, la segunda variable analiza el caso en el que tuvieran que incrementarse los impuestos directos: ¿se realizaría sobre el capital o sobre el trabajo?

A excepción de la legislatura 2003-2007 en Brasil, el consenso apunta al aumento en los impuestos al capital como una de las mejores opciones para incrementar la recaudación. Este hallazgo es congruente con las recomendaciones emitidas por la Organización para la Cooperación y el Desarrollo Económicos (OCDE) para encontrar soluciones de recaudo de impuestos en el segmento de la población con mayores ingresos. Este tipo de gravamen favorece la equidad bajo el principio de progresividad, puesto que en Latinoamérica una buena porción de la recaudación proviene del regresivo impuesto al consumo.

En este sentido, las reformas económicas son necesarias para mejorar la eficiencia del modelo fiscal según lo requirieran los contextos actuales. De acuerdo con ello, se ha preguntado a los legisladores sobre la necesidad de que en su país se lleve a cabo una reforma fiscal. Los resultados arrojan 32 legislaturas a favor de realizar alguna modificación a los correspondientes sistemas fiscales. Las excepciones están representadas por los periodos: Panamá (2014-2019), República Dominicana (2010-2014) y Uruguay (2010-2015, 2015-2020).

Si la mayoría de las legislaturas en estudio están a favor de realizar una modificación a los sistemas fiscales, es importante conocer, en la opinión de los legisladores, qué tipo de medidas habría que tomar.

Tan antigua como los propios impuestos, la evasión fiscal es uno de los problemas crónicos de los sistemas impositivos. En la confirmación de esta premisa, la Tabla 1 ofrece evidencia de 17 legislaturas que se han referido a esta situación como un problema de primer orden. Argentina (2009-2013), Chile (2010-2014), El Salvador (2009-2011) y Uruguay (2015-2020) consideran el aumento de impuestos directos como una medida prioritaria, mientras que Ecuador (2017-2021), El Salvador (2012-2015) y Uruguay (2010-2015) señalan que la medida pertinente es la disminución de los impuestos.

Tabla 1 Observaciones de los posicionamientos de los legisladores respecto a las medidas de reforma fiscal

| (1) | (2) | (3) | (4) | (5) | (6) | (1) | (2) | (3) | (4) | (5) | (6) | ||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Arg73 | 27 | 2 | 7 | 20 | 11 | - | Gua100 | 10 | 1 | 1 | 47 | 3 | 2 |

| Arg87 | 9 | 1 | 13 | 39 | 3 | Hon74 | 3 | 1 | 2 | 74 | 1 | - | |

| Bol81 | 8 | 1 | 6 | 57 | 7 | 1 | Hon92 | 3 | 1 | 9 | 62 | - | - |

| Bol98 | 1 | - | 1 | 70 | 5 | - | Mx79 | 7 | 6 | 13 | 59 | 6 | 2 |

| Bra75 | 9 | - | 46 | 51 | 21 | - | Mx89 | 11 | 8 | 8 | 43 | 2 | - |

| Chi77 | 32 | 7 | 13 | 12 | 2 | 1 | Mx99 | 5 | 1 | 12 | 35 | 2 | - |

| Col83 | 6 | - | 4 | 52 | 4 | 1 | Nic86 | 8 | - | 5 | 29 | 1 | 1 |

| Col95 | 8 | 2 | 12 | 24 | 7 | 1 | Nic105 | 4 | - | 3 | 25 | 1 | - |

| CR78 | 16 | 3 | 3 | 26 | 2 | - | Pan94 | 2 | 1 | 1 | 15 | - | - |

| CR93 | 10 | - | - | 40 | - | - | Par91 | 13 | - | - | 32 | 2 | - |

| CR108 | 13 | 1 | - | 27 | 2 | 1 | Per84 | 9 | - | 2 | 50 | 3 | 2 |

| Ec90 | 4 | - | 5 | 39 | 1 | - | Per107 | 13 | 1 | - | 27 | 2 | 1 |

| Ec104 | 3 | - | 32 | 25 | 1 | - | RD82 | 2 | - | 6 | 14 | 1 | 2 |

| Slv70 | 32 | 12 | - | - | - | - | RD103 | 2 | - | 3 | 30 | 3 | - |

| Slv88 | 6 | 2 | 37 | - | - | - | Ur76 | 3 | 1 | 10 | 8 | 2 | 1 |

| Slv106 | 1 | 1 | 1 | 42 | 2 | 1 | Ur97 | 18 | - | 3 | 4 | 1 | - |

| Gua85 | 9 | - | 4 | 40 | 2 | - | Ven101 | 7 | 1 | 1 | 40 | 4 | 1 |

Fuente: elaboración propia a partir de PELA-USAL. Escala de 1 a 6: (1) Aumentar los impuestos directos, (2) Aumentar los impuestos indirectos, (3) Disminuir los impuestos, (4) Controlar la evasión/ elusión, (5) Otras medidas, (6) Ninguna de las anteriores.

A manera de resumen, nuestros hallazgos indican que en Panamá, República Dominicana, Uruguay y Chile, las élites se pronuncian en contra de las reformas fiscales. En el caso de Panamá, hay coincidencia con su autoubicación ideológica a la derecha y una propensión hacia la regulación de la economía por parte del mercado; con ello, confirman su coherencia ideológica en materia fiscal. Por el contrario, Uruguay (2015-2020), posicionado a la izquierda y a favor de la regulación del Estado, contradice el supuesto teórico respecto al no aumento de impuestos.

A diferencia del argumento inicial que señalaba tendencias fiscales según la orientación ideológica, los legislativos argentinos, que se autoubican en la izquierda, apoyan reformas fiscales con los impuestos directos sobre el capital; los de Paraguay, posicionados a la derecha y mayormente de acuerdo con reformas fiscales, coinciden en aplicar impuestos directos sobre el capital. En estos dos casos el supuesto no se cumple.

El rol de la oposición: ¿limita las políticas fiscales?

Una vez exploradas las dimensiones de ideología, regulación económica y fiscalidad, es pertinente examinar evidencias del impacto condicional con respecto a entornos donde predomina la oposición o el gobierno. Se presume que las diferentes estrategias para impulsar medidas fiscales dependen de cómo las instituciones políticas moldeen la influencia de la oposición.

Hemos seleccionado 18 legislaturas que cumplen con el criterio de cambios abruptos en el posicionamiento de las élites en materia de regulación económica. La Tabla 2 muestra las posiciones de los legisladores respecto al binomio oposición-gobierno y los datos respecto a su experiencia en el parlamento. El objetivo es presentar en qué casos estos dos factores han afectado el apoyo a la reforma fiscal.

Tabla 2 Gobierno-oposición y trayectoria

| Periodo con mayor variación | Regulación Estado- mercado | Gobierno/Oposición | Primera vez en el legislativo |

|---|---|---|---|

| Mayoría en el gobierno | |||

| Bol 2010-2014 | 1.71 | 63/28 | 88/9 |

| Bra 2011-2014 | 0.13 | 60/34 | ND |

| Col 2010-2014 | 1.41 | 75/10 | 59/32 |

| Ecu 2013-2017 | 1.48 | 68/19 | 65/29 |

| RD 2006-2010 | 0.61 | 54/37 | 61/33 |

| Uru 2015-2020 | 1.16 | 41/37 | 41/37 |

| Chi 2014-2018 | 0.39 | 38/28 | 25/41 |

| Pan 2009-2013 | 2.55 | 37/24 | 40/24 |

| Mayoría en la oposición | |||

| Arg 2011-2015 | 0.14 | 18/48 | 46/20 |

| CR 2014-2018 | 0.22 | 12/43 | 43/12 |

| El Salv 2006-2009 | 0.64 | 28/42 | ND |

| Gua 68 2008-2012 | 0.18 | 30/62 | 63/34 |

| Hond 2006-2010 | 0.27 | 40/49 | 59/32 |

| Méx 2012-2015 | 0.22 | 34/45 | 35/12 |

| Nic 2007-2011 | 0.30 | 27/41 | 44/25 |

| Par 2008-2013 | 0.32 | 27/42 | 52/20 |

| Perú 2006-2011 | 0.14 | 29/59 | 78/17 |

| Ven 2014-2019 | 5.06* | 20/46 | 50/16 |

Fuente: elaboración propia a partir de PELA-USAL.

Las primeras ocho legislaturas se caracterizan por una fuerte concentración de poder y una baja influencia de la oposición. A excepción de las dos legislaturas que se describen a continuación, no hubo una influencia significativa contra las reformas fiscales. En la legislatura de Uruguay 2010-2015, la oposición mostró su desacuerdo en la implementación de reformas fiscales. En Panamá 2009-2013 la influencia de la oposición fue determinante: se opusieron a la reforma fiscal con una votación mínima. En siete de los ocho periodos legislativos mencionados, los diputados habían sido electos por primera vez.

En las diez legislaturas restantes, con mayoría de oposición, hubo consenso respecto al apoyo de las reformas fiscales y en el control de la evasión fiscal como prioridad. La oposición se encuentra sin influencia significativa. Una explicación considera que la influencia de la oposición es más grande si las preferencias de los principales adversarios políticos son muy divergentes. En los casos representados pierde influencia, pues la oposición está de acuerdo en que en su país es necesario llevar a cabo una reforma fiscal. Queda sin efecto el supuesto que considera que la trayectoria política o renovación de las élites condiciona las reformas fiscales.

Conclusiones

Hay varias similitudes en el debate fiscal en los posicionamientos izquierda-derecha. América Latina en general muestra un esfuerzo por consolidar sus estructuras fiscales con medidas prioritarias contra la evasión fiscal.

Dentro de la corrección del perfil redistributivo del sistema tributario, la mayoría de los legislativos adoptaron opiniones favorables en cuanto a la aplicación de impuestos progresivos, junto con un aumento en el gasto como la forma más eficaz de lograr la igualdad. En el escenario que plantea un aumento de los impuestos directos, hay consenso en gravar al capital. Éste es uno de los posicionamientos más sorprendentes de los legisladores, un impuesto a la riqueza, puesto que hay un grupo especialmente expuesto a su aplicación. Como explicación alternativa, se enfatiza que los perfiles ideológicos permiten gravar a sus propios votantes.

Otro de los hallazgos que destacan es el modo en que las élites se autoubican ideológicamente a nivel individual y de partido: alto grado de afinidad entre los legisladores y sus agrupaciones políticas. Indistintamente de su ubicación ideológica, la mayor parte de la élite está de acuerdo con reformas fiscales y con impuestos directos sobre el capital. Sin embargo, queda evidenciado que los condicionamientos ideológicos no se apegan a los presupuestos de políticas restrictivas o expansivas.

Un factor importante en el periodo de estudio es que, pese al número significativo de legisladores que no se consideran del gobierno, no hay una oposición fuertemente unificada en la mayoría de las legislaturas. Este hecho podría ayudar a explicar la aceptación generalizada de reformas fiscales. Pudimos observar que este posicionamiento está presente tanto en legisladores de izquierda como de derecha. Sin embargo, al no conocer el contenido de las reformas no es posible relacionarlo con la ideología, lo cual podría ser objeto de estudios posteriores.

Se encontró evidencia del compromiso de la mayoría de los legisladores respecto al control de la evasión fiscal como primera medida ante una eventual reforma, por considerarse un factor que ha erosionado los sistemas fiscales.