nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

En 2019 se cumplieron 30 años de los gobiernos divididos en las entidades federativas en México.1 En efecto, desde la aparición del primer gobierno dividido en 1989, esta situación partidista se ha expandido poco a poco a la mayoría de los estados. La pluralidad partidista en los congresos es actualmente una de las características de la vida política estatal. Pero ¿esta pluralidad tiene un efecto sobre el ejercicio del poder? ¿Acaso en contextos de gobiernos divididos se toman decisiones de gasto diferentes? Para responder estas preguntas generales, en esta investigación se analizará el comportamiento del presupuesto de egresos en el tema de la rendición de cuentas y se determinará si el gobierno dividido influye en los montos asignados.

Cabe recordar que en las últimas dos décadas se han realizado diversos cambios institucionales y normativos para crear y consolidar un sistema de rendición de cuentas en el país. En efecto, esta cuestión se ha convertido en uno de los elementos centrales de la vida política, lo cual no sólo se refleja en el discurso y la opinión pública sino también en la abundancia de estudios académicos (CIDE-COMAIP, 2010, 2014; CUCEA-IMCO, 2015; Figueroa, 2009; García, 2008; Guerra, 2011; Guerrero y Ramírez, 2006; Gutiérrez, 2015; IMCO, 2010; López, 2008; López y Arellano, 2008; López y Marván, 2007; Merino, 2005, 2008; OCDE, 2016; Ríos y Cejudo, 2010; Ríos y Pardinas, 2008; Villanueva, 2005). Sin embargo, hasta ahora no se ha realizado un análisis detallado del presupuesto destinado a las instituciones de rendición de cuentas ni se ha indagado sobre si el gobierno dividido influye en la distribución de su presupuesto. Hay que recordar que el poder ejecutivo y el poder legislativo se encargan de determinar el contenido del gasto público, por lo que se espera que haya una relación distinta en función del tamaño que tenga el partido gobernante en los respectivos congresos. En este sentido, la hipótesis de la presente investigación establece que con gobiernos divididos, las instituciones de rendición de cuentas tendrán más presupuesto que con gobiernos unificados. En este escenario, es más probable que la oposición quiera reforzar la vigilancia sobre el desempeño del ejecutivo, y una forma de hacerlo es otorgando un presupuesto suficiente a las instituciones encargadas de dicha tarea.

Para poner a prueba esta hipótesis, se realiza un análisis cuantitativo con datos para el periodo 2010-2019 en las 31 entidades federativas. En concreto, se analizan tres instituciones con un papel central en la rendición de cuentas subnacional en México: los Órganos Garantes (OG), los Órganos Estatales de Control Interno (OECI) y las Entidades de Fiscalización Superior Locales (EFSL). Mientras que los OG buscan que el derecho de acceso a la información sea garantizado, los OECI y las EFSL realizan tareas de fiscalización (más adelante se explicará la diferencia). En conjunto, realizan labores de rendición de cuentas horizontal, ya que son instituciones públicas que vigilan a otras instituciones (O’Donnell, 1998, 2004).

Este artículo se divide en cuatro secciones. En la primera, se expone el argumento teórico, se muestran los resultados de las investigaciones previas y se hace una breve descripción de la expansión del gobierno dividido en los estados mexicanos. En la segunda, se describe la información presupuestal de los OG, OECI y EFSL. En la tercera, se realiza el análisis cuantitativo y se presentan los resultados. Finalmente, se cierra con una sección de conclusiones.

Argumento teórico

Un sistema presidencial se caracteriza por la elección separada de los integrantes del poder ejecutivo y el legislativo y por la existencia de mandatos fijos para cada rama (Shugart y Haggard, 2001). En estos sistemas, la relación entre poderes se ha analizado de dos formas similares. La primera argumenta que la relación ejecutivo-legislativo depende de dos elementos: los poderes constitucionales y los poderes partidistas del presidente (Shugart y Mainwaring, 2002). La efectividad de los primeros a su vez depende de la dimensión partidista, es decir, del apoyo que tenga el ejecutivo en el congreso respectivo. En este sentido, se reconoce que uno de los aspectos más importantes en la relación ejecutivo-legislativo es el tamaño del partido gobernante en el congreso (Mainwaring y Shugart, 2002). Si el ejecutivo tiene la mayoría, entonces el congreso actuará de acuerdo a los dictados de aquel: los frenos y contrapesos pueden ser “neutralizados de forma considerable si el presidente y una mayoría disciplinada del mismo partido tienen un control unificado sobre el gobierno” (cursivas en original, Mainwaring y Shugart, 2002: 257).

En esta lógica, el modelo del gobierno de partido (party government) considera al partido político como un instrumento de unión que permite generar una acción coordinada y homogénea entre el poder ejecutivo y el poder legislativo (Sundquist, 1988). Para que lo anterior ocurra, es necesario que el partido en el gobierno tenga la mayoría de escaños, que el ejecutivo sea reconocido como el líder del partido y que existan altos grados de disciplina (Sundquist, 1988; Weldon, 2002). Si lo anterior se cumple, el ejecutivo es quien determina las acciones del congreso y logra obtener el apoyo para sus políticas. Esto se observó de manera clara, por ejemplo, en México antes de 1997 (Weldon, 2002). Cabe decir que el costo de no actuar de manera coordinada cuando existe gobierno unificado, permitiendo desacuerdos entre ambas ramas, podría materializarse en la derrota en el siguiente proceso electoral (Kernell, 1991). Además, el ejecutivo puede contar con una serie de recursos y mecanismos para premiar o castigar a los legisladores de su partido, con lo cual asegura su apoyo.

Sin embargo, cuando ambas ramas se encuentran en manos de partidos políticos diferentes se espera una relación opuesta. Con gobierno dividido, el partido político del ejecutivo tiene más obstáculos para obtener el apoyo para sus propuestas, ya que las preferencias partidistas y electorales son las que dominan su relación (Kernell, 1991). Debido a la legitimidad democrática dual (Linz, 1998), derivada del hecho de que ambos poderes son electos mediante el voto popular, es más probable que, bajo gobiernos divididos, cada uno se proclame como el “verdadero representante de la voluntad popular”, por lo que cada uno buscará imprimir su sello en las políticas elaboradas para beneficiar a su electorado y beneficiarse con el voto. Por un lado, el partido en el poder busca ser reelecto; por el otro, la oposición busca aumentar su número de escaños y, en el escenario ideal, obtener el puesto ejecutivo.

La segunda forma de análisis de los sistemas presidenciales presenta los conceptos de separación de poderes y de propósitos (Shugart y Haggard, 2001) y analiza cómo su interacción afecta la elaboración de las políticas. El primer concepto se refiere a la autoridad formal independiente de los poderes ejecutivo y legislativo. En el caso de la separación de propósitos, se trata de un escenario que surge cuando, como resultado de las elecciones, diferentes partidos controlan cada rama (gobierno dividido). En este contexto pueden existir acciones de negociación o parálisis. En el primer caso, el ejecutivo tratará de buscar el apoyo de la oposición en el congreso, lo cual implica ser flexible y tomar en cuenta los intereses de los otros actores. En el segundo caso -más probable en contextos de alta polarización ideológica- cada poder se enfrentará al otro para imprimir su sello en las políticas. En contraste, cuando surge la unidad de propósitos, es decir, el presidente cuenta con una mayoría disciplinada en el congreso, entonces hay un alto grado de poder de decisión en sus manos. Estas decisiones pueden ser altamente excluyentes, ya que los intereses de quienes no forman parte del partido gobernante son ignorados. En suma, la capacidad del ejecutivo para lograr sus objetivos depende no sólo de sus facultades constitucionales, sino también de la unidad o separación de propósitos frente a la legislatura (Shugart y Haggard, 2001).

¿Qué indica la evidencia empírica? En las investigaciones realizadas para el caso estadounidense, por ejemplo, aún no existe un consenso sobre el efecto del gobierno dividido en el tema de la legislación (Binder, 1999, 2003; Coleman, 1999; Edwards, Barrett, y Peake, 1997; Howell, Adler, Cameron y Reimann, 2000; Kelly, 1993; Mayhew, 1991). En el tema de las finanzas públicas, se encuentran diferencias más claras entre los gobiernos divididos y los unificados (Kiewiet y McCubbins, 1985a, 1985b; McCubbins, 1991).

En el caso mexicano, los estudios a nivel federal presentan cierto consenso: el gobierno dividido sí ha modificado la relación entre el ejecutivo y el legislativo (Béjar, 2012, 2014; Casar, 1999, 2008, 2013; Nacif, 2004). En el tema del gasto, se ha demostrado que en contextos de gobiernos unificados, específicamente entre 1960 y 1980, las modificaciones al presupuesto por parte de la Cámara de Diputados fueron mínimas o nulas (Diaz-Cayeros y Magaloni, 1998). Pero una vez que el presidente perdió la mayoría absoluta, este órgano comenzó a realizar cambios de forma constante y con mayor magnitud (CEEY, 2013; Puente, 2017; Ugalde, 2018).

En contraste, en las investigaciones subnacionales no existe el mismo consenso. Por un lado, algunos muestran que la pluralidad en el congreso hizo que este órgano ejerciera sus facultades de control frente el ejecutivo (Beer, 2000, 2001; Benítez-Iturbe, 2008; Guerra, 2011; Solt, 2003, 2004). Por el otro, se ha destacado que el gobierno dividido no tiene un efecto en la conducta del congreso, al menos no de manera contundente (Gutiérrez, 2013; Patrón, 2015; Patrón y Pérez, 2012; Sleman, 2014).

En el tema del gasto subnacional, Montemayor demostró que, entre 1993 y 1999, en los estados con gobierno unificado hubo una mayor deuda pública que en aquellos con gobierno dividido (Montemayor, 2003). En contraste, con datos del periodo 2003-2010, Carpizo comprobó que los estados con gobiernos no unificados -específicamente con mayoría relativa- tuvieron más deuda que los que tienen gobiernos unificados (Carpizo, 2012). En un estudio de cuatro casos (Nuevo León, Jalisco, Michoacán y Tamaulipas), durante un lapso de 18 años, Guerra halló que con gobierno dividido el congreso aumentó su poder, específicamente debatiendo y haciendo modificaciones al presupuesto (Guerra, 2011). Otras investigaciones también muestran resultados contrastantes en el tema del gasto particularista (Armesto y Olmeda, 2016, 2018).

Para el tema de la rendición de cuentas, en esta investigación se argumenta que cuando hay gobierno dividido el congreso intentará que las respectivas instituciones tengan los recursos suficientes para desempeñar sus tareas y, con ello, establecer un mayor control y vigilancia sobre el gobierno. Lo contrario sucederá con gobiernos unificados, ya que en este contexto el congreso aprobará en automático la propuesta del gobernador sin realizar modificaciones. En síntesis, la hipótesis es que los estados con gobiernos divididos destinarán más presupuesto a las instituciones de rendición de cuentas que aquellos con gobiernos unificados.

Por supuesto, hay argumentos rivales que también podrían explicar el comportamiento del gasto. Por ejemplo, la ideología de los partidos políticos puede influir sobre las decisiones de gasto de los gobiernos (Hartmann, 2015; Schmitt, 2016). En su estudio sobre el presupuesto de los poderes judiciales estatales en México, Ingram señala que tanto la izquierda como la derecha se interesan en fortalecer estos poderes, aunque por diferentes razones: mientras que los partidos de izquierda buscan el fortalecimiento de los derechos individuales y las libertades, los partidos de derecha quieren reforzar la seguridad de las transacciones comerciales. En contraste, un partido de centro como el Partido Revolucionario Institucional (PRI), con una estructura patrimonialista y corporativista, no está interesado en promover el desarrollo institucional para mejorar los frenos y contrapesos (Ingram, 2013). En este sentido, se establece la siguiente hipótesis: los estados gobernados por partidos de izquierda y derecha destinarán más presupuesto a las instituciones de rendición de cuentas que aquellos gobernados por partidos de centro.

Antes de pasar a los datos sobre el comportamiento del gasto en las instituciones encargadas de la rendición de cuentas, cerramos esta sección mostrando la expansión de los gobiernos divididos en los estados. El gobierno dividido, entendido como el escenario en el que el partido del ejecutivo, no cuenta con al menos 50 % más uno de los escaños en el congreso (Lujambio, 1996), se ha convertido en una característica de la política tanto nacional como estatal. En efecto, en los estados el fenómeno apareció por primera vez en 1989 en Baja California (XIII Legislatura) y en Michoacán (LXV Legislatura).2 Desde entonces, este escenario partidista se ha expandido a casi todo el país. La única excepción es Tamaulipas, donde el partido del gobernador ha logrado mantener más de 50 % de los escaños. En la Gráfica 1 se muestra lo anterior mediante dos indicadores: el número de estados con gobiernos divididos por año y el porcentaje promedio de escaños del partido gobernante. Se aprecia claramente que el número de estados con gobiernos divididos ha aumentado: en 1989 fueron sólo 2, en 2005 fueron 14 y en 2020 resultaron 26 estados. Por supuesto, lo anterior también se refleja en la presencia del partido gobernante en el congreso: en 1989 los gobernadores contaron con un promedio de 71.4 % de los escaños; en 2005 fue de 49.4 %; y en 2020 llego a sólo 28.5 %.

Fuente: elaboración propia con datos de los congresos estatales y Guerra (2011).

Gráfica 1 Gobiernos divididos y porcentaje promedio de escaños del partido gobernante, 1989-2020

Cada estado ha tenido una relación diferente con los gobiernos divididos. En la Gráfica 2 se muestra el porcentaje promedio de escaños del partido gobernante entre 1989 y 2020. Tlaxcala es el estado en donde el gobernador ha tenido el menor porcentaje de escaños, con 38.9 %. Aunque esta entidad no fue de las primeras en experimentar el gobierno dividido, desde 1999 el gobernador no ha contado con la mayoría absoluta. Hay que destacar que actualmente, en la LXIII Legislatura (2018-2021), el partido del gobernador sólo cuenta con 4 % de los escaños. Nuevo León tampoco fue de las primeras entidades con gobiernos divididos, ya que este apareció hasta 2006, en la LXXI Legislatura. Sin embargo, su bajo porcentaje se explica, en parte, porque desde 2015 gobierna un candidato de libre postulación partidista, por lo que, a pesar de su pasado priista, el gobernador no tiene una identificación formal con algún partido en el congreso. En el tercer sitio se encuentra el Estado de México, con un promedio de 42.8 %. En esta entidad el gobierno dividido surgió en 1996, con la LIII Legislatura (1996-2000). Es importante decir que en la legislatura actual (LX) el partido del gobernante sólo cuenta con 16 % de los escaños.

Fuente: elaboración propia con datos de los congresos estatales y Guerra (2011).

Gráfica 2 Porcentaje promedio de escaños por estado, 1989-2020

En contraste, se observan estados como Tamaulipas, donde el gobernador ha contado con un promedio de 62.8 % de los escaños. Éste es el único estado en donde aún no aparece el gobierno dividido. Actualmente, el partido gobernante tiene 61 % de los escaños. En segundo lugar se ubica Coahuila, con un promedio de 59.6 %. El gobierno dividido ha surgido sólo en dos ocasiones: en la LV Legislatura (1996-1999) y, recientemente, en la lxi Legislatura (2018-2020). En tercer lugar se encuentra Veracruz, con un promedio de 59.3 %. El gobierno dividido se ha presentado en sólo dos ocasiones, en las LX y la LXIV Legislaturas.

Finalmente, cabe mencionar que actualmente hay varios estados en los que el partido del gobernador tiene una presencia muy reducida en el congreso respectivo. Ya se mencionó el caso de Tlaxcala, en donde sólo tiene 4 % de los escaños. Una cifra similar presenta Baja California Sur, con sólo 5 %. Aunque en otros estados el porcentaje es mayor, no deja de sorprender la poca presencia del partido gobernante en el congreso: Colima, 12 %; Estado de México, 16 %; Hidalgo, 17 %; Michoacán, 18 %; Oaxaca, 14 %; Quintana Roo, 16 %; San Luis Potosí, 15 %, y Sonora, 15 %.3

En suma, el gobierno dividido es un fenómeno característico de la política estatal. Por supuesto, su expansión ha sido diferente a lo largo del territorio, pero en casi todos los estados se ha presentado por lo menos una vez. Ante tal expansión, la pregunta que surge es si esta situación ha implicado un cambio en el ejercicio del poder. Precisamente, esta investigación se enfoca en saber si ello ha tenido un efecto sobre el presupuesto de egresos de las instituciones de rendición de cuentas. En la siguiente sección se hace una descripción de su comportamiento.

El gasto en rendición de cuentas en los estados, 2010-2019

Los OG, los OECI y las EFSL representan algunos de los pilares institucionales de la rendición de cuentas de tipo horizontal. Los OG son los encargados de hacer efectivo el derecho que tienen los ciudadanos para solicitar y acceder a la información de los entes públicos. Otras tareas que tienen a su cargo son la capacitación de los sujetos obligados, la promoción de la cultura de la transparencia y la expedición de criterios de interpretación (CIDE-COMAIP, 2014).

Por su parte, los OECI y las EFSL se encargan de las tareas de fiscalización, es decir, realizan actividades para comprobar que las funciones económico-financieras de las instituciones públicas se apeguen a lo establecido en las normas respectivas (Melián, 2006; Ríos y Pardinas, 2008). La fiscalización se puede presentar en dos formas: control interno y control externo (IMCO, 2010; Márquez, 2009; Melián, 2006; Ríos y Pardinas, 2008; Serrano, 2016; Solares, 2004). El aspecto central que permite distinguir entre uno y otro es si la agencia que realiza las actividades de fiscalización está dentro o fuera de la estructura del gobierno (Serrano, 2016). En otras palabras, el control externo significa que la institución fiscalizadora no depende de la institución vigilada. Esto es lo que ocurre con las funciones de fiscalización que realiza el poder legislativo sobre el ejecutivo por medio de las EFSL. En contraste, el control interno se lleva a cabo por una institución que forma parte del gobierno. Éste es el caso de los OECI, los cuales dependen del poder ejecutivo.

Con el objetivo de crear y consolidar un sistema de rendición de cuentas en el país, se han realizado diversos cambios normativos e institucionales. Los más recientes fueron los relacionados con el Sistema Nacional Anticorrupción y los respectivos sistemas a nivel estatal. No obstante, de acuerdo con varios estudios, existen diferencias entre los estados en varias dimensiones de análisis, como el marco jurídico, los niveles de autonomía, los recursos presupuestarios, la capacidad institucional y la capacidad de sanción, entre otros (CIDE-COMAIP, 2010, 2014; CUCEA-IMCO, 2015; Figueroa, 2009; Guerra, 2011; Gutiérrez, 2015; IMCO, 2010; INOGDAI, 2014, 2016; OCDE, 2016; Ríos y Cejudo, 2010; Ríos y Pardinas, 2008; Rocha y Samperio, 2003).

Específicamente, en lo respectivo al presupuesto destinado a estas instituciones, en general se destaca que no cuentan con los recursos suficientes para llevar a cabo sus funciones. Por ejemplo, a finales de 2016 el comisionado del Instituto Nacional de Transparencia, Acceso a la Información y Protección de Datos Personales (INAI), expresó que existen diferencias importantes en el gasto, lo cual impide cumplir al 100 % con las funciones de los OG (Morales, 2016). Incluso los propios OG a nivel estatal también han reconocido las limitaciones presupuestales (Urrutia, 2016). En el caso de los OECI, por medio de una investigación se pudo conocer que 67 % no contaba con los recursos suficientes (Ríos y Cejudo, 2010). El mismo fenómeno sucede en las EFSL, ya que al menos en 19 estados se ha detectado que el presupuesto es insuficiente y que existen necesidades de personal, equipo e infraestructura (CUCEA-IMCO, 2015).

¿Cómo se ha comportado el presupuesto de estas instituciones? Esta sección hace una descripción de los presupuestos de los OG, los OECI y las EFSL durante el periodo 2010-2019. Este periodo se determinó por cuestiones relacionadas con la disponibilidad de la información. El número de observaciones para cada institución es de 310. En el caso de los OG, se obtuvo la información para 297 observaciones (95.8 %); en los OECI, fueron 294 observaciones (94.8 %), y en las EFSL, fueron 268 observaciones (86.5 %). Los datos se presentan a continuación. Cuando se analiza el presupuesto promedio por estado, se detectan importantes diferencias. En primer lugar, cabe decir que el presupuesto promedio de los OG para todo el periodo fue de 20.9 millones de pesos mexicanos (MXN). En la Gráfica 3 se distinguen los estados que destinan las mayores cantidades a su OG: el Estado de México, con un promedio de 85.2 millones de MXN; Nuevo León, con 41.6 millones, y Chihuahua, con 39.9 millones. En el extremo opuesto se ubican los estados con los menores presupuestos: Colima, Nayarit y Baja California Sur, todos ellos con menos de 6 millones de MXN en promedio.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 3 Presupuesto promedio de los OG, 2010-2019

Cuando se analiza el presupuesto por habitante se mantienen las diferencias. En promedio, el presupuesto per cápita de los OG fue de 7 MXN. Con este indicador, como se aprecia en la Gráfica 4, los OG con la mayor cantidad son los de Quintana Roo, con 18 MXN por habitante en promedio; Campeche, también con 18, y, nuevamente, Chihuahua, con 11. Por el otro lado, los OG con el menor presupuesto per cápita son los de Chiapas y Puebla, con 2 MXN en promedio, y Guerrero, con 3. Cabe decir que el OG de Baja California tiene el menor presupuesto tanto en términos globales como en términos per cápita. Además, hay que destacar que el presupuesto del OG de Quintana Roo supera en casi nueve veces al de Chiapas y Puebla.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 4 Presupuesto per cápita promedio de los OG, 2010-2019

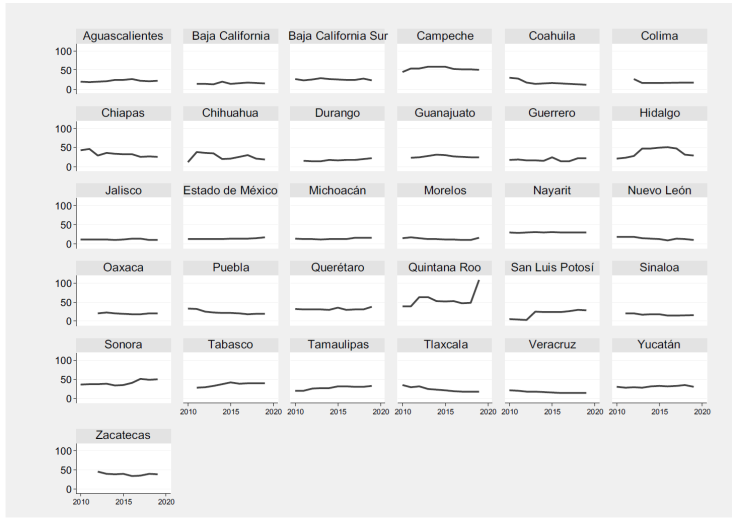

En la Gráfica 5 se expone el comportamiento del presupuesto per cápita de los OG a lo largo del tiempo en cada estado. Por un lado, se identifican aquellos OG que han experimentado pocas variaciones en su presupuesto, como Tamaulipas, Puebla, Hidalgo, Veracruz, Guerrero y Colima. En contraparte, destacan los que han tenido una mayor variación, como Aguascalientes, cuyo presupuesto estuvo entre los 6 y 8 MXN durante el periodo 2010-2015 pero después subió y se mantuvo entre los 12 y 13 durante el periodo 2016-2019. Otro caso es Quintana Roo, cuyo OG primero tuvo una reducción entre 2010 y 2015, al pasar de 18 a 14 MXN por habitante; después aumentó y llegó a un máximo de 23 en 2017.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 5 Presupuesto per cápita de los OG por estado, 2010-2019

En la Gráfica 6 se muestra el presupuesto global promedio por estado de los OECI. El promedio general es de 78.4 millones de MXN. Los OECI con los mayores montos pertenecen al Estado de México, Chiapas y Guanajuato, con presupuestos promedio de 217.5, 168.7 y 152.7 millones de MXN respectivamente. En el extremo opuesto se encuentran los OECI de Colima, Baja California Sur y Aguascalientes, con 13, 18 y 20.6 millones de MXN en promedio, respectivamente.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 6 Presupuesto promedio de los OECI, 2010-2019

En la Gráfica 7 se expone el presupuesto por habitante. Nuevamente, las diferencias permanecen. El promedio para todos los estados es de 25 MXN por persona. Entre los OECI con mayor presupuesto se encuentran los de Quintana Roo, Campeche y Sonora, con 56, 54, y 41 per cápita en promedio respectivamente. En contraparte, los OECI con el menor presupuesto son los de Jalisco, Morelos y Michoacán, con 13 o menos. Con este indicador, el presupuesto del OECI de Quintana Roo supera casi cinco veces al presupuesto de Jalisco.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 7 Presupuesto per cápita promedio de los OECI, 2010-2019

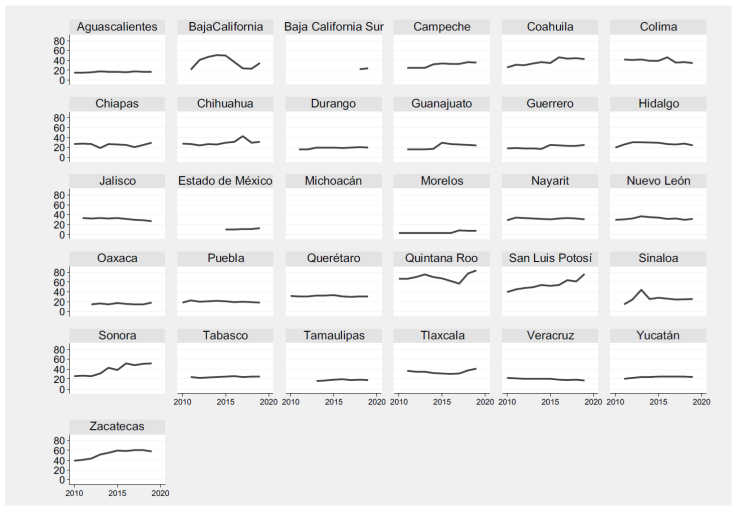

En la Gráfica 8 se detalla el presupuesto per cápita a lo largo del tiempo por estado. Entre aquellos en los que se detectan menores cambios destacan los OECI de Nayarit, Jalisco, Oaxaca, Michoacán, Estado de México, Baja California Sur, Sinaloa y Yucatán, entre otros. En contraste, en otros estados el presupuesto per cápita ha experimentado mayores variaciones. Por ejemplo, en Quintana Roo pasó de 39 MXN por habitante en 2010 a 63 en 2013; después bajó a 48 en 2018, pero en el siguiente año tuvo un presupuesto de 108 MXN por habitante. En Tlaxcala se aprecia una reducción: pasó de 36 MXN en 2010 a 17 por habitante en 2019. Finalmente, en Hidalgo el presupuesto aumentó entre 2010 y 2016, para después volver a reducir.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 8 Presupuesto per cápita de los OECI por estado, 2010-2019

En la Gráfica 9 se muestra el presupuesto global de las EFSL por estado. Cabe aclarar que no hubo datos disponibles para Michoacán, y sólo se obtuvo información para dos años en el caso de Baja California Sur. A partir de los datos disponibles, el promedio para todos los estados fue de 89.9 millones de MXN. Los estados en donde las EFSL tuvieron el mayor presupuesto fueron Jalisco, Estado de México y Nuevo León, con 246.3, 177.4 y 165 millones de MXN, respectivamente. En contraste, se encuentran aquellos con el menor presupuesto global promedio: Morelos, Baja California Sur y Aguascalientes, con 7.6, 17.4 y 21.1 millones de MXN, respectivamente.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 9 Presupuesto promedio de las EFSL, 2010-2019

Cuando se controla por la población, las diferencias presupuestales se mantienen. El presupuesto per cápita promedio de las EFSL es 29 MXN. En la Gráfica 10 se distingue que las EFSL con el mayor presupuesto son las de Quintana Roo, San Luis Potosí y Zacatecas, con 69, 54 y 52 MXN, respectivamente. En contraste, los menores montos se registran para Morelos, Estado de México y Oaxaca, con 4, 11 y 16 MXN por habitante. Incluso en los cinco estados con menor presupuesto los contrastes son evidentes: la EFSL de Tamaulipas tiene un presupuesto per cápita cuatro veces mayor a la de Morelos. Si comparamos el presupuesto de Morelos y Quintana Roo, las diferencias son mucho más amplias.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 10 Presupuesto per cápita promedio de las EFSL, 2010-2019

Finalmente, se expone el comportamiento del presupuesto per cápita a lo largo del tiempo. Como se observa en la Gráfica 11, las EFSL que tuvieron menores variaciones en su presupuesto fueron las de Aguascalientes, Tabasco, Estado de México, Tamaulipas, Querétaro y Oaxaca, entre otras. Por el otro lado, destacan las que experimentaron cambios importantes. En Baja California, el monto pasó de 21 MXN per cápita en 2011 a 51 en 2014, pero después bajó a 22 en 2018. En Quintana Roo, el presupuesto pasó de 66 a 75 entre 2010 y 2013, después se redujo y volvió a aumentar, llegando a 83 MXN per cápita en 2019. Finalmente, en Zacatecas se observa que el presupuesto ha aumentado: de 39 MXN en 2010 a 58 en 2019.

Fuente: elaboración propia con base en los presupuestos de egresos de los estados.

Gráfica 11 Presupuesto per cápita de las EFSL por estado, 2010-2019

En síntesis, los datos muestran que cada estado tiene preferencias diferentes sobre la cantidad de presupuesto que destina a las instituciones de rendición de cuentas. ¿Por qué unos estados otorgan más recursos que otros? Como ya se indicó, una potencial explicación se puede encontrar en el efecto del gobierno dividido. En la siguiente sección se pone a prueba la hipótesis de trabajo.

Análisis y resultados

Para poner a prueba la hipótesis se realiza un análisis para datos de tipo panel para el periodo 2010-2019. En la Tabla 1 se expone la estadística descriptiva de las variables que se utilizarán. En ella se muestra el presupuesto per cápita de las tres instituciones. Las EFSL tienen el mayor presupuesto promedio por habitante, le siguen los OECI y, por último, los OG. Con relación a las variables explicativas de interés, se procedió de la siguiente manera. Los gobiernos divididos son aquellos en los que el partido del gobernador tiene 50 % de los escaños o menos. En caso contrario, se trata de gobiernos unificados. Cabe decir que en los estados en los que el candidato a la gubernatura ganó mediante una coalición electoral, sólo se consideró al partido con el mayor número de escaños. A partir de este criterio, se observa que 33 % de las observaciones corresponden a gobiernos unificados y el restante 67 % a gobiernos divididos en el periodo 2010-2019. Con respecto a la ideología del partido gobernante, considerando estudios previos (Ingram, 2013; Reynoso, 2015; Trejo y Ley, 2016), se clasificó al Partido Acción Nacional (PAN) como un partido político de derecha, al PRI como de centro y al Partido de la Revolución Democrática (PRD) como de izquierda. El único gobernador que ganó mediante una candidatura independiente en Nuevo León se agrupó junto con el PRI en la categoría de centro. Con relación a los gobiernos recientes del partido Movimiento de Regeneración Nacional (MORENA) y Movimiento Ciudadano (MC), se agruparon junto con los del PRD en la categoría de partidos de izquierda. Dicho esto, 25 % de los gobiernos estuvieron bajo el mando de partidos de derecha, 61 % con partidos de centro y 14 % con partidos de izquierda. Se utilizan como variables de control el porcentaje de participaciones con respecto a los ingresos estatales, el índice de marginación4 y el Producto Interno Bruto (PIB) estatal.

Tabla 1 Estadística descriptiva, valores del periodo 2010-2019

| Variable | Media | Desviación estándar | Mínimo | Máximo | Observaciones |

|---|---|---|---|---|---|

| Presupuesto per cápita OG1 | 7.1 | 4 | 1.3 | 22.5 |

|

| Presupuesto per cápita OECI1 | 25.3 | 12.8 | 2.7 | 107.8 |

|

| Presupuesto per cápita EFSL1 | 29.4 | 14.4 | 2.2 | 83 |

|

| Ideología del partido en el gobierno2 | 1.03 | 0.9 | 0 | 3 |

|

| Derecha |

|

||||

| Centro |

|

||||

| Izquierda |

|

||||

| Relación partidista Ejecutivo-Legislativo3 | 0.66 | 0.47 | 0 | 1 |

|

| Gobierno unificado |

|

||||

| Gobierno dividido |

|

||||

| % Participaciones | 32.7 | 6.1 | 17.9 | 56.1 |

|

| Índice de marginación4 | 36.4 | 24.5 | 0 | 100 |

|

| PIB estatal (millones de pesos) 5 | 435,915.5 | 325,321.8 | 81,992.2 | 1,642,075 |

|

1 Datos de los presupuestos de egresos de los estados. Todas las cantidades son a precios de 2013.

2 Datos obtenidos a partir de los resultados electorales reportados en los Organismos Públicos Locales Electorales.

3 Datos obtenidos de las páginas web de los congresos y de solicitudes de acceso a la información.

4 Datos obtenidos del Consejo Nacional de Población (CONAPO, 2013).

5 Datos obtenidos del INEGI. Cifras a precios de 2013.

Después de las pruebas respectivas, en el caso de los OG y los OECI, hubo problemas de heteroscedasticidad y autocorrelación; en el caso de las EFSL, además se detectaron efectos temporales. Los modelos por estimar son:

Pog i, t = β1 ipg i, t + β2 gd i, t + β3 part i, t + β4 im i, t + β5 lpib i, t + E i + ɛ i, t

Poeci i, t = β1 ipg i, t + β2 gd i, t + β3 part i, t + β4 im i, t + β5 lpib i, t + E i + ɛ i, t

Pefsl i, t = β1 ipg i, t + β2 gd i, t + β3 part i, t + β4 im i, t + β5 lpib i, t + E i +T t + ɛ i, t

donde Pog es el presupuesto per cápita asignado a los OG, POECI es el presupuesto per cápita de los OECI y PEFSL es el correspondiente a las EFSL; ipg es la ideología del partido gobernante (centro: ipg1 = 0, ipg2 = 0; derecha: ipg1 = 1, ipg2 = 0; izquierda: ipg1 = 0, ipg2 = 1);, gd es una variable dicotómica para la relación partidista ejecutivo-legislativo (gobierno unificado = 0; gobierno dividido = 1), part es el porcentaje de participaciones con respecto a los ingresos totales, im es el índice de marginación y lPIB es el logaritmo natural del producto interno bruto estatal.

Los resultados se exponen en la Tabla 2. Con relación a la variable de gobiernos divididos, se observa que únicamente en el caso de las EFSL se obtuvo el signo esperado y con significancia estadística, es decir, cuando el gobernador no tiene la mayoría en el congreso estas instituciones reciben más presupuesto en comparación con el escenario opuesto. En el caso de los OG también se obtuvo el mismo signo, pero sin significancia estadística. Por su parte, los resultados para los OECI fueron negativos, sin ser estadísticamente significativo.

Tabla 2 Resultados

| Órganos Garantes | Órganos Estatales de Control Interno | Entidades de Fiscalización Superior Locales | |

|---|---|---|---|

| Gobiernos de | 0.213 | 0.309 | -1.289 |

| derecha | (0.215) | (0.946) | (1.002) |

| Gobiernos de | 0.214 | 1.785 | -1.126 |

| izquierda | (0.275) | (1.821) | (1.074) |

| Gobierno dividido | 0.215 | -0.783 | 1.474* |

| (0.180) | (1.396) | (0.84) | |

| Participaciones | -0.026* | -0.079 | 0.09 |

| (0.014) | (0.092) | (0.082) | |

| Índice de | 0.11** | -0.036 | -0.223 |

| marginación | (0.056) | (0.327) | (0.219) |

| PIB estatal | 4.9898*** | 11.396** | 0.043 |

| (logaritmo natural) | (0.8879) | (5.34) | (4.627) |

| R2 | 0.897 | 0.6778 | 0.8188 |

| Observaciones | 297 | 294 | 268 |

* p<= 0.1

** p<= 0.05

*** p<= 0.01

Con respecto a la variable de la ideología de los partidos gobernantes, los resultados no tuvieron significancia estadística. Por lo tanto, la ideología del partido gobernante no implica diferencias en el presupuesto destinado a las instituciones de rendición de cuentas. Finalmente, las variables de control muestran efectos diferentes. Las participaciones tuvieron una relación negativa y significativa con los presupuestos de los OG, pero no en las otras instituciones. Lo mismo ocurrió con el índice de marginación, el cual fue significativo sólo en los OG. Destaca que el PIB no tuvo un efecto significativo sobre el presupuesto de las EFSL.

Para complementar estos resultados, en la Gráfica 12 se expone el porcentaje de escaños que ha tenido el partido del gobernador y el comportamiento del presupuesto de la EFSL de Quintana Roo entre 2005 y 2020. En este lapso, el estado ha oscilado entre gobiernos divididos y unificados. En general, se observa que cuando el gobernador tuvo menos escaños el presupuesto de la EFSL aumentó, y viceversa. Por ejemplo, de 2005 a 2006 los escaños del partido del gobernador pasaron de 56 % a 32 %, mientras que el presupuesto de la EFSL pasó de 66.2 a 78 millones de MXN. Aunque la cantidad aumentó en 2009, cuando el gobernador recuperó la mayoría absoluta, en 2010 y 2011, el presupuesto no tuvo aumentos, e incluso en 2010 presentó una ligera reducción. Nuevamente, en 2012 volvió a aparecer el gobierno dividido, y el presupuesto aumentó en 8 millones con respecto al año pasado, llegando a 108.8 millones en 2013. Cuando el gobernador volvió a recuperar la mayoría absoluta, se observa de forma clara que el presupuesto disminuyó entre 2014 y 2016: pasó de 104.2 a 97.4 millones. Para 2017, el partido gobernante sólo tuvo 22 % de los escaños, y aunque el presupuesto se redujo con respecto al año anterior, en 2018 y 2019 mostró aumentos considerables, con 126.7 y 138.9 millones de MXN respectivamente. Para 2020, el partido del gobernador sólo contó con 16 % de los escaños, y el presupuesto de la EFSL volvió a registrar un aumento considerable: esta vez tuvo un presupuesto de 149.1 millones. Esta breve descripción de Quintana Roo muestra con detalle el efecto del gobierno dividido sobre el presupuesto de la ESFL.

Conclusiones

Los gobiernos divididos se han expandido a la mayor parte del territorio. Pero ¿este cambio ha tenido un efecto sobre la forma de ejercer el poder? Para contestar esta pregunta, este artículo se enfocó en una cuestión particular: el presupuesto de egresos de las instituciones de rendición de cuentas. Como se expuso, la teoría establece un comportamiento distinto en función del apoyo partidista que tiene el ejecutivo en el congreso: cuando tiene la mayoría, el congreso aprobará en automático su propuesta de gasto; cuando carece de ella, la oposición en el congreso buscará influir en su contenido.

En el tema de la rendición de cuentas, esta investigación consideró que con gobiernos divididos se otorgará más presupuesto a las instituciones de rendición de cuentas en comparación con los escenarios de gobierno unificado. Los resultados mostraron que sólo en el caso de las EFSL la hipótesis tuvo respaldo empírico. En contraste, en el caso de los OG y de los OECI no se presentó el efecto esperado. Esto quiere decir que el efecto del gobierno dividido sobre las decisiones de gasto no es homogéneo. Incluso en un aspecto tan concreto como el tema de la rendición de cuentas, los datos muestran que algunas instituciones son más beneficiadas que otras en términos de su presupuesto. Es posible que la oposición en el congreso confíe más en unas instituciones sobre otras para vigilar al ejecutivo. En tal sentido, los congresos tienen una relación más estrecha con las EFSL y es su principal mecanismo de rendición de cuentas. En el caso de los OG, se trata de un órgano autónomo cuyas funciones podrían afectar al propio congreso exigiéndole ser más transparente; mientras que en el caso de los OECI, se trata de uno que forma parte de la estructura del gobierno estatal y que responde al gobernador.

Sin duda, los resultados anteriores generan preguntas adicionales. La primera de ellas es por qué en contextos de gobiernos divididos se da más gasto a unas instituciones que a otras. Ya señalamos algunas conjeturas, pero ellas requieren respaldo empírico. La segunda cuestión es determinar si un mayor presupuesto se traduce en un mejor trabajo de fiscalización por parte de las instituciones respectivas. En otras palabras, ¿aquellas instituciones de rendición de cuentas con más presupuesto tienen un mejor desempeño comparadas con las que reciben menos? Finalmente, otra tarea pendiente es determinar las implicaciones de un fenómeno reciente, a saber, la escasa presencia del partido del gobernador en el congreso. Actualmente se observan casos en que el gobernador tiene 18 % de los escaños o menos. No hay que perder de vista que jamás se había presentado esta situación (por ejemplo, un gobernador con solo 4 % de los escaños), por lo que será importante conocer cuáles son sus implicaciones para la relación ejecutivo-legislativo y para el ejercicio del poder.