nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkSuppressing core inflation would be equivalent to suppressing growth

Anthony Thirlwall (1974, p. 227)

1. INTRODUCCIÓN

El objetivo del presente artículo es revisar la teoría de uno de los trabajos iniciales de Thirlwall (1974) y realizar pruebas empíricas que respalden su punto de vista el cual consideró que, dentro de ciertos límites, la inflación puede acelerar el proceso de crecimiento económico y desarrollo. Es así como, a través de la revisión y análisis de distintos modelos teóricos referentes a la inflación y sus efectos en el crecimiento, realizamos una contribución al debate en favor de políticas expansionistas en los países en vías de desarrollo. En este sentido, la insuficiencia para sostener un dinámico crecimiento económico mostrada durante la última década del siglo XX, por medio de la adopción de políticas macroeconómicas de estabilidad de la inflación, ha dirigido a las economías de América Latina a una situación de estancamiento y alta desigualdad.

Distintos enfoques teóricos han apoyado la argumentación de este escenario de bajo crecimiento y divergencias; al respecto, en los análisis de la teoría dominante, la falta de crecimiento se ha atribuido al incumplimiento normativo de instituciones de política económica, principalmente la apreciación cambiaria, la rigidez del crédito, la insostenibilidad fiscal, así como la interrupción en las reformas para mejorar la productividad y reducir la informalidad (FMI, 2019, 2022).

En la presente investigación consideramos que un elemento que ha quedado relegado es la dinámica y operación de la política monetaria de los bancos centrales (BC). De esta manera, en el sentido de Thirlwall (1974), podría considerarse que se ha sacrificado el crecimiento económico debido al seguimiento de políticas de estabilidad de la inflación, enfoque que se complementa con la hipótesis de enmienda y causalidad oculta del consenso macroeconómico de objetivos de inflación (en adelante HECOCMOI) de Lavoie (2006); en ésta el uso frecuente de las tasas de interés puede tener un efecto estructural en la tasa de crecimiento, impidiendo a las economías en desarrollo alcanzar su mayor potencial y, adicionalmente, aminorarlo de forma perpetua.

Este tópico no ha recibido la atención que merece en la literatura sobre crecimiento y desarrollo posiblemente por el rechazo a la inflación per se, sobre todo en las economías latinoamericanas. En consecuencia, el análisis teórico y empírico, así como la operación de la política monetaria, se ha encasillado en que existen formas más sencillas y menos dañinas de aumentar el nivel de inversión, de ahorro y de otros indicadores macroeconómicos, relegando un mecanismo de suma importancia para salir de la trampa de lento crecimiento y alta desigualdad.

En las siguientes líneas analizamos la hipótesis relacionada con la existencia de un nivel de inflación óptimo en el que la tasa de crecimiento económico logra un nivel máximo, el cual constituye un horizonte de inflación distinto al objetivo de política monetaria actual. Después de la introducción presentamos el análisis teórico acerca de los efectos de la inflación en el crecimiento, tanto la visión de Thirlwall como la de los bancos centrales; más adelante, abordamos un conjunto de hechos estilizados que evalúan la política monetaria de Brasil, Chile, Colombia y México. Terminamos realizando las estimaciones econométricas que prueban la existencia de los niveles óptimos de inflación en los países estudiados, utilizando el método de series de tiempo de estimación no lineal.

2. ANÁLISIS TEÓRICO, EFECTOS DE LA INFLACIÓN EN EL CRECIMIENTO

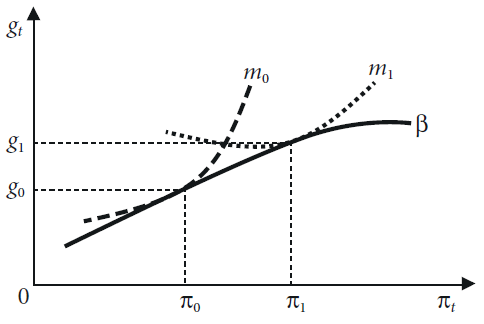

En sus trabajos iniciales, Thirlwall (1974) consideraba la existencia de una relación positiva entre el crecimiento y la inflación a un nivel de tasas moderadas, subyugada a las preferencias de los formuladores de política económica, renunciando así a mayores niveles de crecimiento y empleo. De ahí que Thirlwall reparó en dichas relaciones por medio de fundamentos micro y macroeconómicos, como se aprecia en la figura 1.

Fuente: elaboración propia con base en Thirlwall (1974).

Figura 1 Relación entre el crecimiento, la inflación y las preferencias de los formuladores de política

La figura 1 considera a β como la relación positiva entre crecimiento e inflación suave, mientras que m0 representa la función de utilidad de los formuladores de política económica; por consiguiente, la intersección entre g0 y π0 refleja el equilibrio entre las preferencias de seguimiento de política inflacionaria, así como la prevención y antipatía a niveles de crecimiento generalizado de precios más elevados. Asimismo, dada la conjetura de que β es fija, las políticas con predilección al crecimiento se expresarían mediante un desplazamiento de las preferencias de m0 a m1 en las que, si bien la economía experimenta una aceleración inflacionaria, lo mismo ocurre con su tasa de crecimiento económico. En particular, este enfoque teórico significa que es necesario liberar recursos en fomento del crecimiento y el desarrollo mediante la inversión por encima de los planes de ahorro. De esta manera, se constituyen los objetivos primordiales de las políticas de desarrollo al elevar la tasa de crecimiento económico, los niveles de consumo y suministrar los recursos para la inversión y el consumo futuro. En este sentido, Thirlwall repara en que la tasa de crecimiento de las economías dependerá del aumento de la fuerza de trabajo (l), así como de su productividad (t), y que esta última se deriva de la acumulación de capital y el progreso técnico en el sentido más amplio. Este principio se presenta por medio de la ecuación [1]:

donde gn es la tasa de crecimiento natural de la economía, es decir, aquella tasa de crecimiento que fija el límite superior a la ampliación del ingreso en el largo plazo y, por tanto, mide el potencial productivo de una sociedad.

Adicionalmente, el hecho que una economía pueda crecer a su nivel natural depende de la cantidad de recursos de inversión que tenga a disposición, así como del despliegue de éstos. En el caso de las economías en desarrollo, es usual que la fuerza de trabajo crezca más rápido que la proporción de recursos de inversión con relación al producto, la cual inclusive es cuasi fija y, por tanto, que se presente un escenario en el que la tasa de crecimiento natural sea superior a la tasa de crecimiento real; esto induce a la existencia de escasez de capital. Asimismo, las economías en este escenario presentan altas tasas de inflación dada la demanda excesiva procedente del crecimiento poblacional, al igual que desempleo incremental derivado de la escasez de capital (Avendaño y Perrotini, 2015; Harrod, 1939; Thirlwall, 1972, 1974, 2003; Prebisch, 1973; Sunkel y Paz, 1970).

La acumulación de capital requiere que se realicen inversiones y, al mismo tiempo, que el volumen de ahorro real aumente para igualarlas, el cual a su vez depende endógenamente del nivel de ingreso. Es así que existen razones para creer que actualmente muchas economías en desarrollo se encuentren en una trampa de bajo nivel de crecimiento, escenario en el cual no tienen posibilidad de alcanzar su potencial en virtud de una escasez de recursos de inversión. En consecuencia, no resulta difícil observar que el capital extranjero, inclusive tres décadas posteriores al proceso de liberalización comercial y financiera sincrónica, considere rentable fluir hacia los países en desarrollo a pesar de la incertidumbre económica.

De esta forma, es necesario enfatizar que el uso repetido de una política monetaria restrictiva, derivado de las preferencias de los BC, actúa en detrimento del crecimiento, mientras que la expansión monetaria puede forzar el ahorro redistribuyendo parte del ingreso hacia los rentistas y el gobierno; estos recursos recursos que pueden utilizar para alterar favorablemente la estructura de capital con el objetivo de ampliar la productividad. Lo que es más importante, el estímulo mismo que la expansión monetaria puede darle a la tasa de crecimiento económico y al nivel del ingreso per cápita es capaz de desencadenar un proceso acumulativo de expansión en caso de que la proporción de ahorro se encuentre positivamente relacionada con dicho ingreso por persona.

No obstante, es necesario tomar en cuenta que la relación positiva entre la tasa de inflación y el crecimiento ha sido objeto de diversos debates a través de los años, y precisamente en la actualidad, la estabilidad del crecimiento de los precios es la mayor prioridad de la política económica, dando paso al régimen de metas de inflación que siguen diversos BC desde finales del siglo XX. Barro (1996), Bernanke et al. (1999), De Gregorio (2019), Lucas (1972) y Woodford (2003, 2012, 2019) explican que la existencia de las altas variaciones en los precios tiene graves efectos negativos sobre la dinámica de funcionamiento del sistema económico, independientemente de la estructura y particularidades de cada país. En este sentido, los diversos mecanismos por los que la inflación se articula con resultados perjudiciales para el funcionamiento del sistema económico son: a) la errónea apreciación, análisis e incluso modificación de los precios relativos por parte de consumidores y productores; b) el incremento de la inversión especulativa, y c) la inestabilidad política y social que desincentiva las expectativas de ahorro e inversión, al igual que los flujos directos e indirectos de capital extranjero.

Por consiguiente, a finales del siglo XX, el modus operandi de diversos BC procede con el modelo de metas de inflación como arquetipo de política monetaria que exige la autonomía de los BC, el dictamen y divulgación de una meta de inflación puntual, el uso exclusivo de una tasa de interés de referencia como mecanismo de transmisión de la política monetaria y la manifestación de un tipo de cambio flexible (al menos en términos normativos); características que en América Latina cumplen cabalmente el Banco Central do Brasil, el Banco Central de Chile, el Banco de la República y el Banco de México. El corpus teórico en cuestión propone que la consecución de una trayectoria económica positiva está dada por medio de la estabilidad macroeconómica con base en el anclaje y conservación de la demanda agregada. La preservación de la demanda agregada tiene por finalidad determinar una tasa de desempleo que se mantenga en un rango estadístico estacionario, de esta manera, el desempleo no se acelere ni se desacelere, evitando modificaciones en la tasa de inflación, como indica la hipótesis de la tasa de desempleo no aceleradora de la inflación (NAIRU, Non-Accelerating Inflation Rate of Unemployment). De este modo, mantener la demanda agregada en un rango derivará en la conservación del desempleo y la inflación en un intervalo que, de manera conjunta, producirá las condiciones óptimas de información y decisiones de los agentes para el correcto funcionamiento del sistema; igualmente que se logre la realización efectiva de pronósticos del comportamiento de las economías y, por consiguiente, una tendencia de crecimiento continuo que conduzca al desarrollo.

Por lo anterior, la política monetaria de metas de inflación tiene por objetivo alcanzar, asegurar y mantener las condiciones del anclaje de la demanda agregada, y para ello, se usan las tasas de interés conforme a los postulados de la teoría neokeynesiana. De acuerdo con Bernanke et al. (1999), Carlin y Soskice (2015), Perrotini (2007), Taylor (1993) y Woodford (2003, 2012), el modelo de política monetaria de objetivos de inflación funciona como sigue: cuando ocurre una brecha positiva entre el crecimiento económico y su nivel objetivo, la inflación se incrementa en relación con la tasa meta dictaminada por el BC; en consecuencia, éste experimenta la desutilidad en un sentido ordinal por lo que buscará reducir los niveles de dicho spread para el ingreso y la inflación. El BC seguirá la regla de Taylor, es decir, deberá aumentar la tasa de interés y conforme ésta aumenta, la demanda agregada se reducirá a su nivel objetivo teniendo como consecuencia la reducción de la inflación hacia la meta. Esta regla monetaria se describe de forma esquemática por medio de la ecuación [2]:1

donde rt es la tasa de interés objetivo de la política monetaria, r* es la tasa de interés natural, πt es la tasa de inflación observada, πT es la meta de inflación del BC, yt es la tasa de crecimiento observada, yT es el crecimiento objetivo, εt es el error estocástico de estimación, ωπ y ωy son los coeficientes de estimación. Por consiguiente, la regla de Taylor exige el aumento de la tasa de interés de la política monetaria y referencia de la economía ante los diferenciales entre el producto observado y el nivel objetivo, y entre la inflación observada y el nivel de la meta.

Por lo tanto, desde la perspectiva ortodoxa, la inflación es un fenómeno de demanda exclusivamente, y el mecanismo de la regla monetaria de Taylor es una política económica neutral que no tiene mayores afectaciones que la estabilidad y mejora la dinámica estructural, por ejemplo: el nivel de empleo y la productividad, una mejoría en la distribución del ingreso al aumentar el poder adquisitivo, así como el equilibrio en la balanza comercial. Como resultado, el modelo de metas de inflación es un arquetipo que combina a la mayoría de los enfoques que en algún momento de la historia fueron considerados teorías dominantes de la política monetaria, stricto sensu aquéllos que rechazan la inflación.

Otras escuelas de pensamiento económico han construido y desarrollado fundamentos teóricos que han argumentado que la inflación puede tener determinantes ajenos a la demanda agregada, como: a) la teoría de costos (cost-push); b) la que enfatiza la estrecha relación del aumento generalizado de los precios con elementos estructurales de la dinámica productiva de cada país.

En este sentido, autores poskeynesianos (Arestis y Sawyer, 2013; Feregrino, 2013; Colacchio y Davanzati, 2017; Kaldor y Trevithick, 1981; Lavoie, 1992, 2006, 2018) destacan que la inflación deriva de efectos de los costos (cost-push) característicos del conflicto de clase. Al respecto, el aumento generalizado de precios gira en torno al choque de la obtención del ingreso entre las empresas -por medio de un mark up- y los trabajadores -a través de la negociación salarial-, dada la consideración de una remuneración justa; por tal motivo, las empresas incrementan los precios para obtener la mayor ganancia posible. Asimismo, los incrementos de precios ocurrirán de manera diferenciada entre las empresas que operan a plena capacidad versus aquéllas que no están al límite; además, donde la organización industrial juega un papel principal en cuanto a la asignación de apalancamiento para determinar el ascenso de los traslados de costos financieros hacia los consumidores u otras empresas. A su vez, mediante los mecanismos de transmisión provistos del uso de las tasas de interés como instrumento de los BC, se producen conflictos distributivos por tres vías: 1) a favor de los rentistas y en contra de los productores; 2) en contra de la fuerza laboral, y 3) a favor de la utilización, pero en contra de la tasa de acumulación de capital.

Por otro lado, Kalecki (1955), López y Mántey (2012), Noyola (1956), Prebisch (1973) y Sunkel (1958) concluyen que la inflación es en realidad resultado de un desequilibrio estructural, derivado de la limitada capacidad productiva del sector primario para satisfacer la creciente demanda de alimentos cuando aumenta exclusivamente el nivel de empleo en los sectores industrial y de servicios. De esta forma, la rigidez estructural en el sector agrícola implica que los incrementos absolutos y relativos en los precios de dicho sector reducirán el salario real de los trabajadores, y así se genera un problema de redistribución del ingreso. Adicionalmente, Noyola (1956) y Sunkel y Paz (1970) enfatizan que los fundamentales por los cuales existe heterogeneidad estructural se deben a: 1) la heterogeneidad productiva; 2) la renuncia de la acumulación de capital debido a la obtención de beneficios mediante activos libres de riesgo, y 3) la asimetría generadora de macroprecios, escenario en el cual la inestabilidad de la dinámica económica otorga ventajas adicionales a las empresas para posibilitar los incrementos recurrentes y elevados de los precios.

Asimismo, si la economía presenta una estructura productiva maquiladora, cualquier aceleración de precios sobre los insumos importados generará presiones inflacionarias, escenario conocido como efecto pass-through (efecto traspaso). Por lo tanto, en escenarios de depreciación o devaluación, la economía experimentará mayores presiones en el incremento generalizado de precios y, dado que la estructura productiva se caracteriza por la vulnerabilidad de los bienes agrícolas menos tecnificados, se tendrá como consecuencia la ampliación progresiva de dichas fuerzas aceleradoras de la inflación (García y Perrotini, 2014; López y Mántey, 2012; Noyola, 1956).

De acuerdo con lo expuesto anteriormente, es posible denotar que la demanda no es el elemento exclusivo que suscita la aceleración de la inflación en las economías en desarrollo, sino que el aumento generalizado de precios presenta estrecha relación con cuestiones de empuje de costos y heterogeneidad estructural. Por tal motivo, la aplicación del modelo de metas de inflación no produce necesariamente los mecanismos más efectivos para enfrentar las eventualidades relacionadas con los precios en las economías latinoamericanas que siguen estrictamente dicho régimen monetario. En consecuencia, es posible reconsiderar los elementos planteados por Thirlwall (1974) y relacionarlos con las proposiciones de Lavoie (2006), las cuales manifiestan que efectivamente el mecanismo de transmisión de la regla de Taylor produce desaceleración de la inflación, dado que la reducción en la demanda agregada tarde o temprano afectará la trayectoria de ventas de las empresas -y a su vez reducirá la ampliación de la inversión en aquellos sectores que requieran de apalancamiento. Sin embargo, existe otra situación derivada del modelo debido a que el uso recurrente de esta política monetaria puede afectar a la tasa natural de crecimiento determinada en su sentido endógeno. La frecuente restricción a los componentes de la demanda agregada son efectos de carácter acumulativo, por lo tanto, la afectación de las tasas de interés tiene un carácter agregado que limita de forma progresiva y estructural a la trayectoria del crecimiento, al igual que a la acumulación del capital, el acceso a bienes y servicios y al margen de maniobra del gasto público.

Así, Lavoie (2006, 2018) define una hipótesis de enmienda y causalidad oculta del consenso macroeconómico de objetivos de inflación; este modelo plantea que la adopción y seguimiento de una tasa de inflación meta demasiado baja afecta paulatina y negativamente a la dinámica económica, dada la apresurada reacción de los BC para subir la tasa de interés ante aceleraciones de la inflación, aumentos en los tipos de interés que son más que proporcionales en comparación con el alza de precios; motivo por el cual ningún país que sigue el modelo de metas de inflación ha alcanzado las tasas de crecimiento previas a su adopción (véase la ecuación [3]) [García y Perrotini, 2014; Lavoie, 2018; López y Valencia, 2019].

donde gn es la tasa natural de crecimiento, gn,t-1 es el rezago de la tasa natural, πt es la inflación observada y μ es un coeficiente de estimación. Particularmente, la función que desarrolla Lavoie (2006) plantea que existe cierto nivel de optimización de la tasa de inflación en la cual la economía logra su máximo crecimiento natural, argumento similar al de Thirlwall (1974) sobre la relación positiva entre el crecimiento económico y las tasas de inflación moderadas.

Asimismo, es posible complementar los fundamentales previos mediante el análisis teórico de Prebisch (1981), quien definió el concepto de insuficiencia dinámica como la incapacidad del sistema económico para generar una tasa de acumulación de capital suficiente para absorber la oferta de empleo, enfatizando que esta dinámica podría provenir del sector industrial; mientras que una exigua tasa de acumulación en este sector abandonará actividades con rendimientos crecientes y terminará por convertirse en un régimen de bajo crecimiento con alto desempleo en el largo plazo. Sin embargo, a pesar de que dicho conjunto de acciones sean per se medidas de ampliación en la participación del capital, posiblemente fomentarán conflictos distributivos inflacionarios pero, como considera Noyola (1956), el sistema económico se caracteriza por inflación versus estancamiento, porque el conflicto distributivo inflacionario seguirá inevitablemente presente, exista o no crecimiento económico.

Esta relación no explícita para los BC, pero sí en esta investigación, se apoya en la reinterpretación de la hipótesis de insuficiencia dinámica de Avendaño y Perrotini (2015) que sostienen que la endogeneidad de la tasa natural de crecimiento es consecuencia de la tasa de acumulación del capital debido a que éste es un factor complementario y no sustitutivo para las economías emergentes -relación especificada para América Latina-, además de que es el factor escaso y por consiguiente el que define a la dinámica económica. De esta manera, la insuficiencia dinámica trata a la tasa natural de crecimiento como aquella tasa de acumulación de capital que es capaz de absorber la oferta de fuerza de trabajo; similar a la teoría desarrollada en los trabajos iniciales de Thirlwall (1974).

Las hipótesis de Thirlwall (1974), Prebisch (1981) y Avendaño y Perrotini (2015) son consistentes con la propuesta de Harrod (1939) al determinar que las economías tienden a ser inherentemente inestables, y que específicamente las economías emergentes presentan insuficiencia dinámica y, por tanto, una tasa natural superior a la tasa de crecimiento garantizada,2 desequilibrio ineludiblemente vinculado con presiones de inflación. Por consiguiente, suprimir la inflación en una economía de América Latina equivale a suprimir su crecimiento, así como la dinámica de su funcionamiento.

3. ESTANCAMIENTO ECONÓMICO, ALGUNOS HECHOS ESTILIZADOS

Con el objetivo de complementar los fundamentales teóricos que dan sustento a la política monetaria de metas de inflación es necesario considerar el marco normativo y los antecedentes de los BC que en América Latina operan con ese régimen. Brasil, Chile, Colombia y México son algunos de los países de esta región que han implementado el modelo de metas de inflación con base en todos sus fundamentales y reglamentaciones para controlar los precios en un rango delimitado. Al respecto, es importante señalar que los BC de estas economías son autónomos, utilizan un régimen de tipo de cambio flexible -al menos en teoría-, han adoptado una meta de inflación de largo plazo, y su política monetaria utiliza como instrumento y función de reacción sólo a la tasa de interés.

Este conjunto de medidas y acciones normativas procuraban desarrollar a plenitud el modelo de metas de inflación y la regla de Taylor como medida de política económica pensada para mejorar la dinámica de crecimiento y el desarrollo. Cabe señalar, previo al seguimiento de la política económica y la transformación normativa y operativa de sus respectivos BC, que estos países experimentaron problemas similares en sus economías: hiperinflación, déficit fiscal y un elevado efecto pass-through del tipo de cambio; por lo cual, la misión y función preceptivas de los BC consistió en tratar de erradicar tales dificultades.

De esta manera, es posible evaluar los resultados macroeconómicos que se han producido a partir de la adopción del modelo de metas de inflación desde finales del siglo XX en el conjunto de economías latinoamericanas antes expuesto. Esta evidencia empírica corresponde al periodo entre el primer trimestre de 2003 y el cuarto trimestre de 2020.

Particularmente, se pretendía que las economías redujeran y estabilizaran la tasa de variación de sus índices generales de precios y, derivado de eso, se suprimiese la incertidumbre de los precios relativos; al mismo tiempo, que el tipo de cambio y la tasa de interés siguieran una senda invariable y definida por la eficiencia de los mercados, y que la tasa de crecimiento económico mantuviera una trayectoria positiva. Sin embargo, el resultado en 18 años es un conjunto de hechos estilizados que se caracteriza por un cumplimiento parcial -inclusive deficiente- de la meta de inflación, así como la distorsión e impasse en la estructura productiva con una trayectoria de crecimiento económico estancada. De acuerdo con datos de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), así como de los bancos centrales de las economías latinoamericanas seleccionadas, la meta de inflación no se ha alcanzado de forma precisa, con excepción de Chile (véase el cuadro 1), en el que presentamos las pruebas de hipótesis sobre sus respectivos valores puntuales.

Cuadro 1 Revisión del modelo de metas de inflación: Brasil, Chile, Colombia y México, 2003-2020

| País | Promedio (%) |

Intervalo Inferior (95%) |

Intervalo Superior (95%) |

Hipótesis de prueba |

Valor p |

Conclusión de prueba |

Efectividad |

|---|---|---|---|---|---|---|---|

| Brasil | 6.006 | 5.33 | 6.67 | Ho: μ = 3.75 ±1.5 | 0.000 | μ > 3.75 | 44.4% |

| Chile | 3.13 | 2.65 | 3.62 | Ho: μ = 3.00 ±1 | 0.567 | μ = 3 | 73.1% |

| Colombia | 4.39 | 3.97 | 4.80 | Ho: μ = 3.00 ±1 | 0.000 | μ > 3 | 48.6% |

| México | 4.12 | 3.90 | 4.35 | Ho: μ = 3.00 ±1 | 0.000 | μ > 3 | 51.3% |

Fuente: elaboración propia con base en el Federal Reserve Bank of St. Louis (FED St. Louis) y la Organisation for Economic Co-operation and Development (OECD).

En los casos de Brasil, Colombia y México, las conclusiones de inferencia estadística muestran promedios más altos que la banda superior de oscilación esperada por sus respectivos BC; México es el que más se acerca a su objetivo, con 4.12%, y cuyo intervalo inferior se encuentra sólo a 12 puntos base de su límite superior normativo; seguido de Colombia con un intervalo que está a 39 puntos base de su tolerancia. Brasil es la economía más alejada de su valor objetivo por 75 puntos base e inclusive su intervalo de confianza se halla fuera de su banda de flexibilidad superior que es de 5.25%. Solamente Chile se ubica dentro del spread considerado por la normatividad de su BC.

Así, desde la aplicación del modelo de metas de inflación, sólo el Banco Central de Chile ha logrado su objetivo y por consiguiente ha demostrado mayor confianza en su seguimiento de política monetaria. No obstante, para el caso de Brasil, Colombia y México las estimaciones entre 2003 y 2020 demuestran ineficiencia en su ejecución al operar alrededor de su nivel de tolerancia de política monetaria, lo que a su vez produce una menor confianza. Este incumplimiento, y su derivada insuficiencia de certidumbre institucional, presionan a los BC al uso frecuente e incremental de la regla de Taylor.

Será preciso mostrar que, para el caso de Brasil, los periodos donde ha experimentado el aumento de precios más elevado desde la implementación del régimen, ocurrió en 2011 tras el efecto poscrisis financiera internacional, así como en 2015-2016 con su recesión (véase la gráfica 1). No obstante, este comportamiento no es exclusivo de las crisis económicas, ya que para el Banco Central de Brasil es usual operar dentro de su banda de oscilación de mayor tolerancia (5.25%), con un margen de efectividad del 44.4%. En cuanto a la economía de Chile, inclusive ha experimentado periodos de deflación en 2003 y 2009, provocados por la implementación del propio modelo de política monetaria, así como retrocesos derivados de la agravante inflación y la recesión comercial, respectivamente. El Banco Central de Chile presenta la mayor efectividad del conjunto seleccionado para esta investigación con un 73.1%, acompañado de un crecimiento económico promedio de 3.24%.

Fuente: elaboración propia con base en el FED St. Louis, el Banco Central do Brasil (BCB), el Instituto Brasileiro de Geografia e Estatística (IBGE) y la OECD.

Gráfica 1 Crecimiento económico e inflación: Brasil, Chile, Colombia y México, 2003-2020

Por otra parte, en el caso de Colombia, el Banco de la República obtuvo entre 2003 y 2020 un nivel de efectividad de 48.6%, cifra que corresponde a la frecuencia de operación en el límite superior de su objetivo inflacionario y no exclusivamente a los escenarios de desaceleración en el ingreso. Cabe señalar que Colombia experimentó una sola crisis en 2020, consecuencia de la contingencia sanitaria, con un incremento promedio del ingreso de 3.24% para todo el periodo de análisis; sin embargo, este valor sólo cambia a 3.74% si los últimos tres trimestres no fuesen considerados en la estimación.

En el caso de la política de inflación de México, el margen de efectividad es el segundo más elevado en la muestra considerada, con un nivel de 51.3%. No obstante, esta cifra presenta cierto grado de fragilidad debido a que el intervalo de frecuencia oscila en el nivel superior de la banda de flexibilidad del objetivo del Banco de México, lo cual se observa en los periodos en que el crecimiento fue mayor a la media del 1.60%. De forma adicional, así como ocurre con las otras economías, el estancamiento de la tasa de crecimiento es cada vez mayor con el paso del tiempo, lo que demuestra la existencia de un impasse económico. Inclusive si omitimos 2020, México se encontraba cerca de una recesión; hasta esos momentos el crecimiento promedio si bien era de 2.23%, es menor al 3.71% registrado en los cinco años previos a la implementación plena del modelo de metas de inflación.

Con base en la información sobre el crecimiento y la inflación de Brasil, Chile, Colombia y México se deduce que efectivamente la inflación es menor a la de los años de transición en normatividad de sus bancos centrales. Sin embargo, solamente en Chile puede hablarse de un logro estadísticamente significativo de este régimen de política monetaria; si bien podría considerarse como logro la estabilidad del crecimiento en las otras tres economías, igualmente se debe tener en cuenta que éstas frecuentemente operan en el límite superior de su banda de inflación.

4. ESTIMACIÓN Y ANÁLISIS DEL MODELO

A continuación, probaremos la hipótesis de Thirlwall (1974) sobre la existencia de una relación positiva entre el crecimiento y la inflación (tasas moderadas), considerando la HECOCMOI (Lavoie, 2006). La prueba de este fundamento teórico la realizaremos por medio de la estimación econométrica entre la tasa de crecimiento económico y la tasa de inflación para el conjunto de economías latinoamericanas seleccionadas. Particularmente, reconocemos de manera empírica la relación positiva entre las dos variables en consideración; no obstante, es requisito calcular el valor de optimización de la inflación que permita la mayor tasa de crecimiento económico una vez que ha sido implementado el modelo de metas de inflación.

La estimación de la existencia de una tasa de inflación óptima se realizó con base en información de tasas de crecimiento/descuento obtenidas de los portales institucionales y oficiales de publicación de series estadísticas del IBGE, del Banco Central de Chile (BCCH), el Departamento Administrativo Nacional de Estadística (DANE) y el Instituto Nacional de Estadística y Geografía (INEGI), así como información proveniente de la OCDE y el FED St. Louis (FRED Economic Data). Todos los datos son trimestrales desde inicios de 2003 al cuarto trimestre de 2020. En cuanto a las hipótesis de Thirlwall y Lavoie, consideramos la siguiente reinterpretación y transformación con fines de estimación econométrica:

Para realizar una estimación que evite problemas de sesgo, autocorrelación e insignificancia estadística, es necesario considerar la naturaleza de las series de tiempo, lo cual requiere comprobar algunos supuestos econométricos mediante pruebas de raíces unitarias (Dickey y Fuller, 1979) y de cointegración (Engle y Granger, 1987). Esto arroja el siguiente conjunto de resultados para las variables utilizadas (véanse los cuadros 2 y 3 y el anexo 1) donde se denota la presencia de estacionariedad y de cointegración, elementos necesarios para desarrollar la función de la ecuación [4]:

Cuadro 2 Resultados de pruebas de raíces unitarias

| Criterios | ADF sin constante | ADF con constante | ADF con constante y un rezago |

|---|---|---|---|

| Crítico 10%: -1.61 Crítico 5%: -1.95 Crítico 1% -2.612 |

Crítico 10%: -1.61 Crítico 5%: -1.95 Crítico 1% -2.612 |

Crítico 10%: -1.61 Crítico 5%: -1.95 Crítico 1% -2.612 |

|

| Tau estadístico | |||

| Brasil | |||

| gt | -2.371** | -2.66*** | |

| (t | -2.65*** | -3.618*** | |

|

|

-4.526*** | ||

| Chile | |||

| gt | -2.339** | -2.949*** | |

| πt | -1.323 | -2.307** | -4.862*** |

|

|

-2.212** | ||

| Colombia | |||

| gt | -2.225** | -2.907*** | |

| πt | -1.582 | -1.705* | -3.145*** |

|

|

-2.18** | ||

| México | |||

| gt | -3.112*** | ||

| πt | -1.001 | -2.965*** | -3.015*** |

|

|

-2.913**** | ||

Notas: Dickey-Fuller aumentada (ADF, Augmented Dickey-Fuller). *, ** y *** estadísticamente significativos al 10%, 5% y 1% de error, respectivamente.

Fuente: elaboración propia con base en el FED St. Louis y la OECD.

Cuadro 3 Resultados de pruebas de cointegración

| Criterios | Brasil | Chile | Colombia | México |

|---|---|---|---|---|

| Engle-Granger (sin constante): donde | ||||

| Crítico 10% | -2.45 | -2.45 | -2.45 | -2.45 |

| Crítico 5% | -2.76 | -2.76 | -2.76 | -2.76 |

| Crítico 1% | -3.39 | -3.39 | -3.39 | -3.39 |

| Tau del error de cointegración Modelo auxiliar: |

-3.14** | -2.73* | -3.24** | -3.32** |

| Tau del error de cointegración Modelo auxiliar: |

-3.24** | -2.93** | -3.19** | -3.23** |

Nota: *, ** y *** estadísticamente significativos al 10%, 5% y 1% de error, respectivamente.

Fuente: elaboración propia con base en el FED St. Louis y la OECD.

Si bien, derivado de las pruebas econométricas, es posible trabajar con un modelo autoregresivo de rezagos distribuidos (ARDL, Autoregressive Distributed Lag), dada la falta de significancia estadística y la presencia de autocorrelación en los residuales para cada uno de los modelos entre países con esa forma funcional, es necesario minimizar y adecuar la estimación mediante un modelo dinámico de corrección de error autorregresivo (Cochrane y Orcutt, 1949). De esta forma, la ecuación principal presenta las siguientes modificaciones: si gt es la tasa de crecimiento económico y (t es la tasa de inflación, entonces la ecuación del modelo es:

Al anexar la consideración de la existencia de autocorrelación residual:

Por lo tanto:

Sustituyendo el error estocástico y realizando la simplificación correspondiente obtenemos la siguiente función:

Adicionalmente, si consideramos que debe existir similitud entre la tasa garantizada y la natural para mantener un crecimiento económico sostenido (Avendaño y Perrotini, 2015; Harrod, 1939; Sunkel y Paz, 1970; Thirlwall, 1974), se podría utilizar como proxy de la tasa garantizada el rezago del crecimiento económico derivado de la transformación del modelo dinámico no lineal. De esta manera, logramos integrar las consideraciones sobre las preferencias de los formuladores de política monetaria que proponen Thirlwall y el modelo de metas de inflación, en conjunto con los fundamentales de la HECOCMOI y la insuficiencia dinámica. Puntualmente, los resultados de estimación para el conjunto de los cuatro países se muestran en el cuadro 4 destacan las formas funcionales empleadas, así como la significancia estadística individual de los regresores relacionados con la inflación y su término cuadrático.

Cuadro 4 Estimación del modelo: Brasil, Chile, Colombia y México, 2003-2020

| Brasil | ||||

| Modelo: Observaciones: 70; R cuadrado ajustado: 0.7525 | ||||

| Indicador | Coeficiente | Valor p | Intervalo inferior |

Intervalo superior |

| b1 | - | - | - | - |

| b2 | 0.7219552 | 0.007*** | 0.2026821 | 1.241228 |

| b3 | -0.0802398 | 0.016** | -0.144735 | -0.0157446 |

| b4 | 0.3972264 | 0.020** | 0.0640805 | 0.7303722 |

| rho | 0.5580159 | 0.000*** | 0.2901137 | 0.825918 |

| Chile | ||||

| Modelo: Observaciones: 70; R cuadrado ajustado: 0.7583 | ||||

| Indicador | Coeficiente | Valor p | Intervalo inferior |

Intervalo superior |

| b1 | - | - | - | - |

| b2 | 0.7371602 | 0.023** | 0.1070283 | 1.367292 |

| b3 | -0.0687691 | 0.09* | -0.1485885 | 0.0110502 |

| b4 | - | - | - | - |

| rho | 0.8157358 | 0.000*** | 0.6681647 | 0.963307 |

| Colombia | ||||

| Modelo: Observaciones: 70; R cuadrado ajustado: 0.7548 | ||||

| Indicador | Coeficiente | Valor p | Intervalo inferior |

Intervalo superior |

| b1 | - | - | - | - |

| b2 | 1.391623 | 0.012** | 0.3110668 | 2.47218 |

| b3 | -0.1313452 | 0.089** | -0.2831281 | -0.0204377 |

| rho | 0.7361618 | 0.000*** | 0.5603201 | 0.9120035 |

| México | ||||

| Modelo: Observaciones: 70; R cuadrado ajustado: 0.5115 | ||||

| Indicador | Coeficiente | Valor p | Intervalo inferior |

Intervalo superior |

| b1 | -14.95556 | 0.026** | -28.1113 | -1.79982 |

| b2 | 7.529698 | 0.015** | 1.523735 | 13.53566 |

| b3 | -0.821558 | 0.019** | -1.502685 | -0.1404308 |

| b4 | - | - | - | - |

| rho | 0.7351258 | 0.000*** | 0.5606174 | 0.9096343 |

Nota: *, ** y *** estadísticamente significativos al 10%, 5% y 1% de error, respectivamente.

Fuente: elaboración propia con base en el FED St. Louis, el IBGE y la OECD.

Para calcular el nivel de optimización y su respectivo intervalo con miras a definir una banda de flexibilidad para la meta de inflación puntual, utilizamos el proceso de maximización por derivación y el método Delta, como se muestra en el cuadro 5.

Cuadro 5 Estimación de inflación óptima: Brasil, Chile, Colombia y México

| Coeficiente | Error estándar |

z | p > z | Intervalo inferior 95% |

Intervalo superior 95% |

|---|---|---|---|---|---|

| Brasil | |||||

| 4.498736 | 0.6749612 | 6.67 | 0.000*** | 3.175836 | 5.821635 |

| Chile | |||||

| 4.37208 | 2.015943 | 2.17 | 0.030*** | 0.4209048 | 8.323255 |

| Colombia | |||||

| 5.29758 | 1.481241 | 3.58 | 0.000*** | 2.394402 | 8.200758 |

| México | |||||

| 4.582573 | 0.3364688 | 13.62 | 0.000*** | 3.923106 | 5.242039 |

Nota: *, ** y *** estadísticamente significativos al 10%, 5% y 1% de error, respectivamente.

Fuente: elaboración propia con base en el FED St. Louis, el BCCH y la OECD.

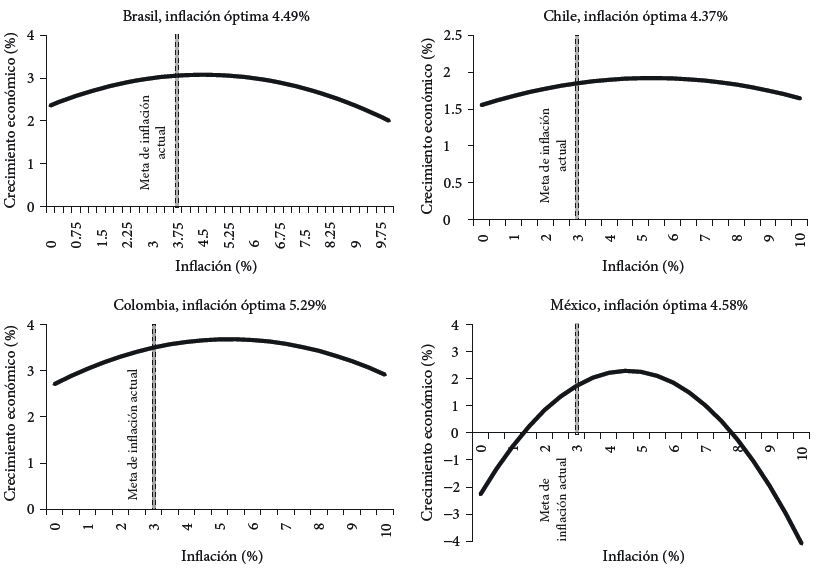

Así, para Brasil se puede apreciar que la inflación óptima para el crecimiento económico es 4.49%, 74 puntos base más que el objetivo puntual actual, mientras que el intervalo de flexibilidad se sugiere entre 3.17% y 5.82%. Por consiguiente, para el caso de Brasil se comprueba que el seguimiento de política monetaria actúa de forma premeditada al tolerar exclusivamente tasas de inflación de 5.25%, cuando el spread puede ser poco más de medio punto porcentual. En Chile, la estimación de inflación óptima es 4.37%, es decir, poco más de 1% que el objetivo puntual actual; el objetivo del Banco Central de Chile igualmente fomenta de forma apresurada el uso de la regla monetaria y se mueve en un amplio rango de tasas de inflación.

De igual forma, el cálculo de la tasa de inflación óptima para Colombia presenta un valor de 5.34% con una banda de flexibilidad bastante mayor a la actual, entre 2.39% y 8.2%. En consecuencia, para Colombia se observa que la tasa de inflación recomendada es bastante más alta que la meta puntual actual de 3%. Finalmente, el cálculo de la tasa de inflación óptima de la economía de México es 4.58% con un spread entre 3.92% y 5.24%, es decir, poco más de 1.5% respecto a la meta puntual del Banco de México y con un límite inferior recomendado de 3.92% cercano al límite superior actual de 4%. El Banco de México actúa de forma apresurada con una banda de tolerancia reducida.

Finalmente, calcular la tasa de crecimiento que obtendría cada economía sin considerar la estimación de su respectiva inflación óptima, requiere la maximización de la función puntual con la restricción que el pronóstico obtenido sea igual al rezago del crecimiento económico, simulando la coincidencia entre la tasa garantizada y la natural. Estos resultados se muestran en la gráfica 2 y el cuadro 6. Conviene subrayar que, debido a que la estimación para Brasil implica en todos los casos que la tasa garantizada es superior a la tasa natural, se consideró el promedio de crecimiento como insumo de la función.

Fuente: elaboración propia con base en el FED St. Louis, el IBGE y la OECD.

Gráfica 2 Inflaciones óptimas: Brasil, Chile, Colombia y México, 2003-2020

5. CONCLUSIONES

Mediante la estimación econométrica derivada de la hipótesis de Thirlwall que relaciona de forma positiva la tasa de crecimiento económico con inflación moderada y la HECOCMOI de Lavoie, mostramos que las economías latinoamericanas que implementan y ejecutan de forma disciplinada el modelo de metas de inflación tienen un objetivo de política monetaria inferior a la inflación que maximizaría la tasa de crecimiento del producto. Los cuatro países seleccionados, según nuestra estimación, requieren flexibilizar su política monetaria, tienen una tolerancia mínima a las fluctuaciones de la inflación y, por eso, aumentan las tasas de interés de forma no consistente con la maximización del producto.

Cabe señalar que no proponemos un uso irresponsable de la política monetaria expansiva que produzca inflación descontrolada. Más bien, dado que Brasil, Chile, Colombia y México experimentan inflación por demanda, costos y heterogeneidad estructural, es sensato considerar que la inflación que optimiza a la macroeconomía no puede encontrarse exclusivamente en rangos entre 2% y 5.25%. Por lo tanto, restringir la acumulación de capital y la tasa garantizada a estos niveles sólo conduce a abandonar las posibilidades de mejorar la estructura productiva.