nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

Con el resurgimiento reciente del fenómeno inflacionario en un gran número de países, las preocupaciones asociadas a las consecuencias que traerían las estrategias de desinflación retoman el protagonismo. El mayor temor está asociado a la interrupción de la recuperación económica pospandemia, mientras que las cuestiones distributivas suelen estar llamativamente ausentes en los debates sobre los procesos de desinflación. Este trabajo desarrolla un modelo teórico que explora los efectos de una estrategia de desinflación sobre la distribución del ingreso, pero sin resignar el crecimiento económico.

En una economía abierta, el tipo de cambio puede ser un ancla nominal efectiva en el corto plazo, pero su sostenibilidad está limitada por el saldo de la balanza de pagos, tanto por el lado de la cuenta corriente como la de capital (Kiguel y Liviatan, 1992). El crecimiento puede ser un aliado a la hora de encarar un plan de estabilización ya que, a partir de incrementos de la productividad, se pueden lograr reducciones en los costos de producción. Sin embargo, si los ingresos son altamente sensibles al ciclo económico, el crecimiento puede generar mayores desafíos al proceso de estabilización por puja distributiva. Así, a diferencia de la literatura heterodoxa establecida alrededor del vínculo inflación-crecimiento-distribución (Sarantis, 1990; Taylor, 1991; Dutt, 1992; Arestis y Sawyer, 2005; Hein, 2014; Lavoie, 2014a), el punto de partida de este trabajo es mostrar que las posibilidades de crecimiento sostenible, en términos externos, ayudan en un proceso de desinflación, pero conllevan consecuencias distributivas.

El artículo se estructura de la siguiente forma. Luego de la introducción, repasamos la literatura que vincula la inflación crónica, la distribución del ingreso y el crecimiento. Le sigue el desarrollo del modelo teórico y su representación dinámica. Luego, analizamos el efecto desinflacionario del crecimiento económico, a partir de un incremento exógeno en la demanda externa, y sus consecuencias distributivas. El trabajo concluye con unas reflexiones finales.

2. DESINFLACIÓN, DISTRIBUCIÓN Y CRECIMIENTO

Diversos estudios empíricos determinan que el efecto negativo de la inflación sobre el crecimiento es no lineal. Dornbusch y Fischer (1993) y Bruno y Easterly (1996) sostienen que no hay efectos negativos sobre la economía real para niveles de inflación moderada. Los impactos negativos comienzan a observarse cuando la variación anual de precios supera entre el 10% y el 20% anual dependiendo del tipo de economía (Fischer, 1983, 1991, 1993; Roubini y Sala-i-Martin, 1992; Sarel, 1996; Khan y Senhadji, 2001; Pollin y Zhu, 2006; Ibarra y Trupkin, 2011). Asimismo, varios trabajos muestran que la inflación afecta negativamente la distribución del ingreso (Li y Zou, 2002; Albanesi, 2007; Thalassinos, Ugurlu y Muratoglu, 2012), aunque podría presentar un comportamiento no lineal. Galli y van der Hoeven (2001) y Bulíř (2001) encuentran que una aceleración de la inflación genera una desmejora de la distribución del ingreso si el nivel de inflación inicial es alto, pero esto no se cumpliría para niveles de inflación moderados o bajos. Por este motivo, los programas de estabilización orientados a solucionar la “inflación crónica” (Pazos, 1972) han sido materia de interés en la literatura y, en particular, para países en desarrollo desde el fin de la segunda guerra mundial.

Desde una perspectiva de la teoría neoclásica dominante (mainstream), Calvo y Vegh (1999) entienden a la inflación crónica como el resultado de una decisión racional de los agentes que atenta contra la estabilización. El origen de la persistencia inflacionaria estaría explicado principalmente por la continuidad de los déficits fiscales y su financiación monetaria. Para Alesina y Drazen (1991), la ausencia de consensos políticos dilata la implementación de un programa de estabilización ya que una desinflación puede conllevar efectos distributivos. En su trabajo, la resolución del déficit (que es planteada como la solución a la inflación) recae sobre el grupo social que acepta pagar el precio de la desinflación, es decir, que está dispuesto a soportar un incremento de impuestos. Así parece que el déficit es una manifestación más del conflicto distributivo, que sería la causa última de la inflación. Sin embargo, la literatura mainstream no ha considerado a este conflicto como un factor determinante.

En cambio, la literatura poskeynesiana sí ha entendido a la inflación como un resultado del conflicto distributivo (Rowthorn, 1977; Dalziel, 1990). El incremento de precios surge desde la oferta, producto de la incompatibilidad entre las aspiraciones de un ingreso “justo” entre los trabajadores y los capitalistas (Lavoie, 2014a). Como resultado, en economías con sindicatos fuertes, una mayor inflación convive con mayor crecimiento, si la economía está regida por los salarios (wage-led), o menor crecimiento, si está regida por las ganancias del capital (profit-led) [Lavoie, 2014a]. Amitrano y Vasconcelos (2019) muestran que para economías abiertas la dinámica se vuelve más compleja por el efecto distributivo que tiene el tipo de cambio real, lo cual provoca una reversión de los resultados propuestos en económicas cerradas. El papel coordinador de la política pública aparece como un elemento necesario para mediar en la disputa distributiva ya que la inflación tiene origen en los aspectos institucionales y las normas sociales.

Según la teoría de la inflación de costos (Kalecki, 1971a), la oferta de bienes finales puede ajustarse a fluctuaciones de la demanda sin generar fluctuaciones de precios, ya que estos se forman a partir de un margen de ganancia sobre los costos unitarios. Así la relación entre costos y precios es directa. No obstante, Shapiro y Sawyer (2003) señalaron que un incremento de los costos no necesariamente se traslada a los precios pues los márgenes podrían ajustarse en el sentido contrario y mantener el mismo nivel de precios.

En esta misma línea, una visión más marxista de la inflación sostiene que ésta es resultado de los problemas en la estructura de producción que, en última instancia, se fundan en las relaciones sociales de producción. Similar a la teoría poskeynesiana (Rowthorn, 1977), la inflación materializa la lucha de clases (Rueda, 2013). Sin embargo, también se llama la atención sobre otro aspecto que marcaron Kalecki (1971b) y otros poskeynesianos (por ejemplo, Dalziel, 1990) acerca de los mercados concentrados. La teoría marxista sitúa al crecimiento de los márgenes de ganancia como un factor inflacionario adicional (Consuegra, 1987). En efecto, en contextos de gran incertidumbre podría existir un comportamiento precautorio por parte de las empresas, cargando un margen mayor sobre los costos (Sherman, 1972; Frenkel, 1979). Así, se vuelven necesarias las políticas para la coordinación de precios e ingresos y el control de precios.

No obstante, hoy en día los bancos centrales utilizan el enfoque de metas de inflación (MI) como principal herramienta para anclar las expectativas inflacionarias. Un banco central creíble aumenta la tasa de interés ante excesos de demanda agregada y así provoca una contracción en la tasa de crecimiento del producto y, ergo, de la inflación. Esta concepción tiene raíz en la literatura basada en la curva de Phillips, donde se plantea un trade-off entre desempleo e inflación, y diversos estudios se han encargado de determinar los ratios de sacrificio de este tipo de políticas (Bernanke et al., 1998; Mazumder, 2014).

Sin embargo, el crecimiento económico puede ser un aliado a la hora de desinflar ya que, a través de cambios de productividad, da espacio a reducciones de los costos unitarios, siempre y cuando no haya apropiación de esta ganancia por parte de los agentes económicos mediante incrementos de salarios o del mark-up (Shapiro y Sawyer, 2003; De Loecker, Eeckhout y Unger, 2020). De hecho, el propio Keynes (1936) llama la atención sobre la estabilidad de precios asociados a las dinámicas de crecimiento de los salarios y la productividad, que determinan la evolución de los costos unitarios. Si los salarios se determinan por convenciones sociales, entonces no hay garantía de que se ajusten ante los cambios de productividad, como supone la teoría ortodoxa.

En este sentido, la literatura poskeynesiana ha mirado con cierta desconfianza las bondades de los esquemas MI, aduciendo consecuencias indeseadas no sólo en la tasa de crecimiento de la economía (si es que las hay), sino también en la distribución del ingreso (Argitis y Pitelis, 2001; Rossi, 2004; Rochon y Rossi, 2007). En particular, Perrotini Hernández y Vázquez Muñoz (2018) se preguntan si, en realidad, el ancla sobre la que se monta el esquema de MI no es el crecimiento de los salarios y, que por esto, inequívocamente este esquema trae aparejado costos distributivos. Previamente, Setterfield (2006) modelizaba el efecto que podrían tener las metas de inflación sobre el poder de fijación de los salarios, actuando como una medida disciplinadora sobre la fuerza de trabajo.

A nivel empírico, no existe un acuerdo unánime del efecto distributivo de la desinflación ya que algunos remarcan efectos positivos (Li y Zou, 2002; Albanesi, 2007; Thalassinos, Ugurlu y Muratoglu, 2012), otros efectos negativos (Gómez-Acevedo y Hofstetter, 2020; Ribeiro, D’Amato y Pereira, 2022) y otros efectos no lineales (Bulíř, 2001; Galli y van der Hoeven, 2001).

No obstante, una desinflación que se sostiene con crecimiento es más probable que perdure en el tiempo, aun a pesar de que genere una mayor desigualdad, sobre todo para economías con una larga historia inflacionaria y de crecimiento restringido por el balance de pagos, como por ejemplo las latinoamericanas. Estas economías han logrado desinflar en un contexto internacional favorable (durante la década de 1990 y la primer década de los 2000) desde niveles de inflación relativamente altos (entre 20% y 30% anual) comparados con las experiencias de MI (Roger, 2010). Algunas de ellas han adoptado luego el esquema de MI, pero no han dejado de ponderar el tipo de cambio como una variable de especial interés para la política monetaria (Libman, 2019; Rolim y Marins, 2022). En efecto, para la desinflación desde niveles de inflación moderada o alta, la política monetaria no es suficiente y debe ser acompañada con políticas sobre los ingresos, la desindexación y el crecimiento sostenible en términos externos (Dornbusch y Simonsen, 1987; Calvo, 2017; Libman, 2018; Libman y Palazzo, 2020).

El presente trabajo aporta a la discusión teórica sobre los efectos distributivos de la desinflación en un contexto de crecimiento sostenible. A partir de una ecuación de precios kaleckiana se puede observar que la desinflación puede darse por el crecimiento de la productividad. Así, el crecimiento puede ser un factor desinflacionario adicional, ya que el aumento de la productividad da lugar a una reducción de los costos de producción que permiten reducir la nominalidad de la economía. Sin embargo, existirá margen para desinflar siempre y cuando no haya apropiación de las ganancias de productividad por parte de los agentes económicos, mediante incrementos de salarios y/o de los márgenes de ganancia.

3. EL MODELO GENERAL

Este modelo parte de una ecuación general de precios compuesta por el costo salarial y de insumos importados y un mark-up (Kalecki, 1971a; Weintraub, 1978):

El término α es la productividad laboral, es decir, cuántas unidades de bienes y servicios se producen con una unidad de trabajo, y β es la productividad de los insumos importados, esto es, cuántas unidades de bienes y servicios se producen con una unidad de insumos importados. El promedio ponderado de ambos es la productividad total de los factores. Tanto la productividad del trabajo como de los insumos importados pueden representarse como el cociente entre el producto interno bruto (PIB) y las cantidades de trabajadores (Lt) e insumos importados (Mt) respectivamente. Teniendo presente la ley de precio único para los bienes transables, el precio de las importaciones es equivalente al producto entre el precio internacional de los insumos importados y el tipo de cambio nominal (Et):

Aplicando diferencias de logaritmos a la ecuación anterior para mostrarla en variaciones porcentuales:

Suponiendo precios internacionales y mark-up constantes (e iguales a cero tras tomar logaritmos):

Esta ecuación muestra que hay básicamente tres factores que influyen sobre la inflación: la variación de salarios nominales, del tipo de cambio nominal y de la productividad total de factores.

Asimismo, si se hace depender tanto al empleo como a los insumos importados del crecimiento de la economía:

Reemplazando las ecuaciones [6] y [7] en la [5]:

Operando algebraicamente:

Es decir, el salario real puede aumentar por incrementos en la productividad total de los factores o por disminución del tipo de cambio real. Ambos efectos son mayores cuanto menor es la participación del costo salarial en el costo total (θ). Esto se debe a que, suponiendo mark-up constante, los salarios reales no sólo se “apropian” del aumento en la productividad laboral, sino también de la productividad de los insumos importados y del excedente adicional que se generaría ante una caída del tipo de cambio real. Esta “apropiación” puede tomar la forma de aumento en el salario nominal, caída en los precios o ambos.

Por otro lado, la evolución de los salarios se define como una curva de Phillips que tiene en cuenta una expectativa de inflación y un efecto adicional por la brecha de producto (output gap):

La inflación esperada es un promedio ponderado entre la inflación objetivo del banco central y la inflación del periodo anterior y, suponiendo que el PIB potencial es constante (o, alternativamente, que no hay un PIB potencial fijo pero que la variación de salarios depende de manera directa del crecimiento observado), la regla salarial queda como:

En cuanto a la sostenibilidad del equilibrio externo, consideramos un marco conceptual amplio que suele ajustarse correctamente en el contexto de economías pequeñas, semi-industrializasdas y abiertas. La evolución del producto está determinada por la evolución del balance de pagos, ya sea por la parte real o financiera del mismo (Thirlwall, 1979; Thirlwall y Hussain, 1982):

Reemplazando las ecuaciones [11] y [12] en la [8]:

La ecuación [13] muestra que hay básicamente tres caminos para lograr una reducción en la inflación: que un banco central con credibilidad establezca un objetivo de inflación menor al efectivamente registrado, que el tipo de cambio real disminuya y/o que haya un aumento en la productividad total de los factores. Como la productividad total de los factores es el producto obtenido por unidad de insumo agregado (α y β en la ecuación [1]), mientras que la demanda de estos factores depende del crecimiento económico (ecuaciones [6] y [7]), el efecto total del producto sobre la reducción de la inflación requiere un análisis más minucioso, que haremos más adelante. Sin embargo, cualquiera sea el canal empleado para desinflar, la efectividad de estas estrategias se incrementa cuanta mayor credibilidad tenga el banco central (1 - σ), tal como se menciona en la literatura existente.

En primer lugar, el efecto desinflacionario de las metas de inflación será mayor cuanto mayor sea la diferencia entre la meta de inflación y la inflación efectiva

El efecto del tipo de cambio real será mayor cuanto menor sea la participación del costo laboral en los costos totales de las empresas (θ). La presión inflacionaria por la expansión económica será mayor cuanto mayor sea el efecto del crecimiento sobre los salarios nominales (γ). Por último, la productividad logrará disminuir la inflación cuanto menor sea la participación del salario en los costos totales de las empresas (θ).

Asimismo, la productividad total se puede dividir entre la productividad laboral y la de los insumos importados. Así, el efecto desinflacionario de la productividad laboral será mayor cuanta más credibilidad tenga el banco central (menor σ), sin importar la participación del costo laboral en los costos totales. El efecto de la productividad de los insumos importados (al igual que el del tipo de cambio real) será mayor cuanto menor sea la participación del costo laboral en los costos totales de las empresas (θ).

Notar que la condición suficiente para que el crecimiento económico genere incrementos de productividad es que la elasticidad empleo-producto e importaciones-producto sean menores que la unidad. En caso de que alguna de estas elasticidades fuera mayor que la unidad, conforme la economía crece, como el empleo y/o las importaciones variarían en mayor medida, el cociente entre producción y empleo, y/o producción e importaciones disminuirá, generando así una reducción en la productividad específica del trabajo (α) o de las importaciones (β) respectivamente. Si este fuera el caso, la productividad total de los factores aumentará o disminuirá frente al crecimiento económico dependiendo del valor de estas elasticidades (δ y ρ) y de la ponderación específica de los costos laborales y de los insumos importados en el costo total (θ).

Esto no debería ser una preocupación en el largo plazo, dado que la elasticidad ingreso de las importaciones es igual a la unidad (en caso contrario el sistema se vuelve explosivo) y la elasticidad empleo-producto suele ser menor que la unidad.2 Sin embargo, en plazos más cortos, es usual que la elasticidad ingreso de las importaciones sea superior a la unidad,3 por lo que se abre la posibilidad de que el crecimiento económico genere pérdidas de la productividad total de los factores. Además, la ecuación [14] muestra la importancia del sector externo en un proceso de desinflación. Si las exportaciones no crecen lo suficiente como para sostener el proceso de crecimiento del producto y de las importaciones, y el financiamiento externo no se mantiene durante el tiempo suficiente, una crisis del sector externo puede llevar al colapso del crecimiento interno.

En definitiva, dado el supuesto de que la elasticidad ingreso de las importaciones es mayor a la unidad en el corto plazo, el crecimiento económico genera presiones a la baja en la inflación sólo en caso de que el aumento en la productividad laboral más que compense el efecto conjunto de la reducción en la productividad de los insumos importados (de forma que aumenta la productividad total de los factores) y de las presiones inflacionarias que se generan a través de los salarios nominales. Respecto a la visión de que la desinflación es posible con caída del producto, el empleo y los ingresos, esto se encuentra representado con el coeficiente (, que indica la sensibilidad de los salarios nominales al ciclo económico. Si bien una recesión podría generar pérdidas de productividad, también haría lo propio con los salarios. Si estos últimos caen con más fuerza que la productividad, entonces los costos y la inflación podrían disminuir.

4. REPRESENTACIÓN DINÁMICA

Para representar la dinámica del sistema resta incluir una regla cambiaria. La evolución del tipo de cambio nominal está determinada por un sistema crawling-peg activo, con lo cual la tasa de depreciación depende de la decisión de la autoridad monetaria:

El sistema de ecuaciones queda representado por una condición de equilibrio externo como en la ecuación [16], donde yBOP es la tasa de crecimiento compatible con el equilibrio de la balanza de pagos:

Si la economía posee una tasa de crecimiento menor a la compatible con la restricción externa, el gobierno se verá tentado a incrementar la actividad interna a partir del estímulo a la demanda. En cambio, si la economía se encuentra creciendo por encima de la tasa compatible con la restricción externa, las autoridades deberían restringir el crecimiento al nivel que equilibre las cuentas externas o, de lo contrario, se producirá una crisis de balanza de pagos (Canitrot, 1983).

Siguiendo esta literatura, las exportaciones crecen de manera exógena según la elasticidad ingreso y la tasa de crecimiento del resto del mundo,

Así, la tasa de crecimiento de largo plazo de la economía nacional está determinada por el crecimiento del ingreso del resto del mundo, las elasticidades de demanda de las exportaciones (η) e importaciones (ρ), la evolución del tipo de cambio real y las elasticidades precio de las exportaciones (v) y las importaciones (ε). La pendiente en el plano (y, p) es negativa como se muestra en el anexo A.

Mientras tanto, en la condición de equilibrio interno la pendiente depende del signo que tenga el término que acompaña a la tasa de crecimiento de la economía, es decir, de las elasticidades ingreso-importaciones, empleo-producto y la sensibilidad de los salarios al ciclo económico (véase el anexo A). Si estas elasticidades son lo suficientemente altas, entonces la pendiente del equilibrio interno es positiva:

La matriz jacobiana asociada al sistema formado por las ecuaciones [16], [17] y [18] es:

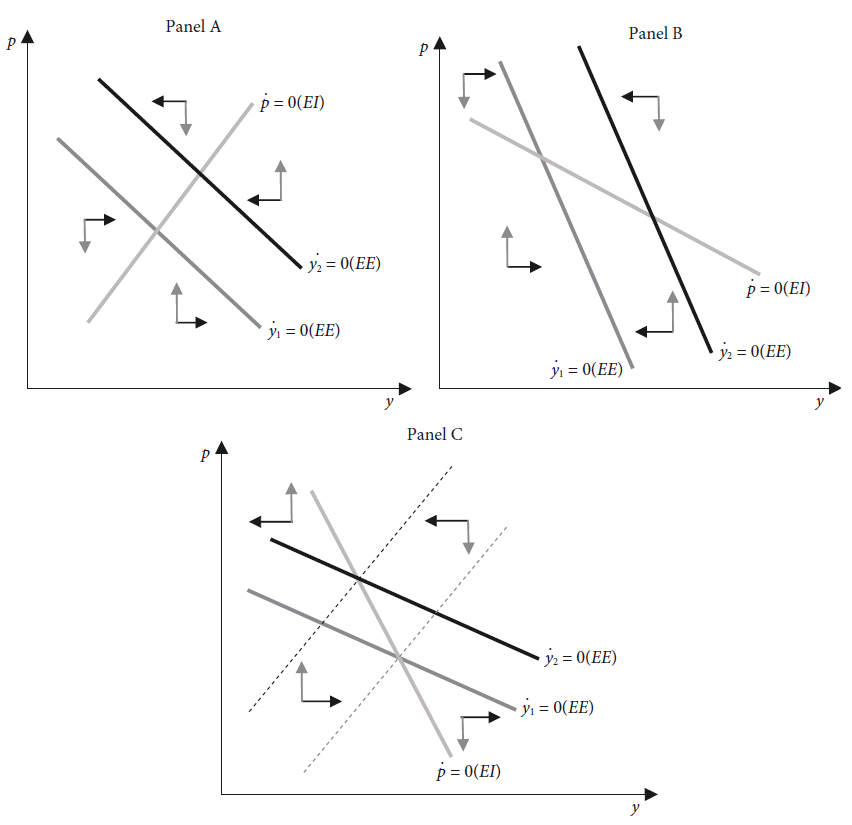

La traza es negativa, mientras que el signo del determinante depende de los valores que tomen los parámetros δ, γ y ρ. Si estos parámetros son muy grandes (mayores a 1), entonces el det|J| > 0 y, por tanto, el sistema es estable. Caso contrario, el determinante podría tener signo negativo si las elasticidades precio son muy altas y la elasticidad ingreso de las importaciones muy baja, por lo que el sistema sería condicionalmente estable. La figura 1 muestra los tres casos.

El panel A contiene el equilibrio interno con pendiente positiva, es decir, una economía que se caracteriza por una alta elasticidad empleo-producto, ingreso-importaciones y/o una alta ciclicidad de los salarios nominales. En el panel B y C, el equilibrio interno tiene pendiente negativa. En el primero se mantiene el sistema estable, mientras que en el segundo el sistema es condicionalmente estable. Para este último caso, la tasa de crecimiento compatible con el equilibrio comercial debe presentar una elevada sensibilidad a los cambios en el tipo de cambio (es decir, elasticidades precio muy elevadas), o también podría deberse a valores muy bajos para los parámetros δ, γ y ρ.

Vale la pena notar que la pendiente del equilibrio interno podría ser compatible tanto con un modelo de crecimiento impulsado por salarios como por uno impulsado por los beneficios. En efecto, como no se puede identificar a nivel teórico qué factor determina esta pendiente, entonces no es posible seguir el razonamiento que hace la mayoría de los modelos poskeynesianos que determinan una causalidad desde la distribución del ingreso hacia el crecimiento y/o la inflación (Sarantis, 1990; Taylor, 1991; Dutt, 1992; Arestis y Sawyer, 2005; Hein, 2014; Lavoie, 2014a). Pero, a su vez, esta representación tampoco niega ese vínculo ya que implícitamente la elasticidad empleo-producto, ingreso-importaciones y la ciclicidad de los salarios nominales se fundan en características estructurales y sociales, como las que dan lugar al conflicto distributivo.

La relación entre crecimiento y distribución puede estudiarse a partir de observar la evolución del margen de beneficios sobre valor bruto. A partir de la ecuación de precios original se puede determinar qué parte del ingreso nacional se apropian los asalariados, el resto del mundo y los capitalistas. En efecto, distinguiendo los costos de producción de la ecuación [1] entre el costo laboral unitario,

Siguiendo a Lavoie (2014b), la participación de los beneficios en el ingreso nacional queda como:

dividido entre el CLUt, entonces:

Siendo

Cualquier cambio que tienda a aumentar kt redistribuye internamente ingresos en detrimento de los trabajadores. Por ejemplo, un aumento del precio de los insumos importados incrementa la porción de ingresos generados internamente que se apropia el resto del mundo, es decir, que la economía nacional cede recursos que terminarán en manos de no residentes. Sin embargo, la participación relativa de los capitalistas mejora respecto a los trabajadores ya que, al tener un mark-up como un porcentaje fijo sobre los costos totales, la participación de los capitalistas siempre se encuentra en el medio entre los trabajadores y el resto del mundo.

De manera similar se puede observar que el crecimiento, al generar incrementos de productividad mayores en el requerimiento laboral que en los insumos importados, incrementa k y, por tanto, también la participación de los beneficios. Así, a diferencia de Hein y Tarassow (2010), no es necesaria una ecuación adicional para explorar el vínculo entre productividad y producto ya que se encuentra implícito en las elasticidades empleo-producto e importaciones-producto.

Por otro lado, la desinflación con crecimiento sería más difícil de lograr si se elimina el supuesto de mark-up fijo. Si el mark-up presenta un comportamiento procíclico con el producto, el crecimiento podría generar mayores efectos recesivos en la distribución del ingreso. En cambio, si es contra-cíclico podría ayudar a compensar los efectos estructuralmente recesivos del crecimiento, pero en contextos de crisis el efecto redistributivo sería aún mayor. Aunque resultan interesantes, estas dinámicas superan el alcance de este trabajo.

Por último, este trabajo no ahonda sobre el papel que tiene un objetivo de inflación, pero es claro que, si se creíble, impactaría en la curva de equilibrio interno, acercándola hacia el origen y modificando su pendiente. En este caso, es interesante remarcar que nuestros resultados son compatibles con los postulados por Setterfield (2006), en donde una política orientada exclusivamente hacia la meta de inflación podría reducir la tasa de crecimiento nacional (como en el panel C).

5. EFECTOS DE UN AUMENTO DE LA DEMANDA EXTERNA

Como ya se mencionó, este modelo no supone un cambio inicial de la distribución que da lugar a un proceso de desinflación. Más bien, se requiere un cambio de la demanda externa para que dé lugar a un sendero de crecimiento sostenible, y así evaluar los efectos distributivos de este proceso.

Un aumento de la demanda del resto del mundo de los productos de exportación se observa como un desplazamiento de la curva de equilibrio externo hacia la derecha. Esta relajación de la restricción externa, representada por yBOP, permite una aceleración de la tasa de crecimiento de la economía nacional compatible con el equilibrio comercial. Retomando los diagramas de la figura en la sección anterior, tanto en el panel A como en el C, el resultado de un aumento de yBOP genera un incremento de la tasa de inflación, mientras que en el B ocurre lo contrario (véase el anexo B para el análisis estático).

En el diagrama A, la expansión de la restricción externa trae como consecuencia un mayor crecimiento, pero también genera un gran aumento de los salarios nominales. En este contexto, una mayor demanda externa acelera no sólo el crecimiento, sino también la inflación. La economía podría llegar a niveles de menor inflación si, por ejemplo, el incremento de la demanda externa se traslada a una menor tasa de devaluación nominal, lo cual haría desplazar

El caso del panel B, gracias a una baja elasticidad ingreso-importaciones y baja sensibilidad de los salarios nominales al crecimiento, la mayor demanda externa traslada la economía a un equilibrio con un mayor crecimiento y menor inflación. Para el caso C, el nuevo valor de equilibrio de la tasa de crecimiento del producto es menor que antes del choque, lo cual resulta paradójico. Este resultado depende en gran medida de que 1) las elasticidades precio sean muy elevadas y 2) la elasticidad ingreso-importaciones y empleo-producto sean de una magnitud muy reducida. Una posible explicación de este resultado es que, similar al caso de la enfermedad holandesa, la mayor demanda externa genere una fuerte apreciación real del tipo de cambio, lo cual repercute en el sector transable y en la tasa de crecimiento de la economía nacional. A largo plazo, este efecto riqueza por la apreciación termina destruyendo parte del entramado productivo e incrementando la inflación.

Finalmente, los efectos de la desinflación, sin resignar el crecimiento, sobre la distribución del ingreso se pueden observar al estudiar la participación de los beneficios. El efecto final sobre la distribución depende de cómo evoluciona kt en la ecuación [23] ante cambios en el crecimiento del producto. A partir de la regla de la cadena:

con:

Si la elasticidad de las importaciones es muy alta, entonces la distribución será más regresiva, mientras que pasará lo contrario si la masa salarial reacciona fuertemente al crecimiento (δ + γ).

Es importante remarcar que para que el crecimiento sea sostenible en términos externos se requiere que sea compatible con la restricción externa. Esto dota de cierta “exogeneidad” al proceso de crecimiento, independientemente del régimen distributivo. En todo caso, existe un papel para la política pública (y en particular para las políticas de estímulo a la demanda) para volcar recursos orientados a crear oportunidades con socios estratégicos que permitan el mayor dinamismo comercial, ya sea con agencia de promoción de las exportaciones, políticas de sustitución de las importaciones, esquemas de subsidios a las exportaciones y/o aranceles a las importaciones.

Si el crecimiento no es sostenible, entonces podría desencadenar la fragilidad de las cuentas externas y, por tanto, precipitar una devaluación, que atentaría contra la desinflación (Vera, 2010; Amitrano y Vasconcelos, 2019; Bastian y Setterfield, 2020). En efecto, la sostenibilidad externa ha sido el talón de Aquiles en la mayoría de los procesos de estabilización en inflaciones crónicas (Calvo y Vegh, 1999).

En principio, el modelo no permite determinar qué régimen de demanda garantiza el crecimiento compatible con las cuentas externas, a diferencia de lo propuesto en la literatura heterodoxa (por ejemplo, en Blecker, 1989, 2011). Más bien, las políticas orientadas a potenciar el crecimiento sostenible (y que den lugar a una desinflación) podrían desencadenar el conflicto distributivo, que justamente limitaría la estrategia desinflacionaria inicial. De esta forma, una política económica orientada a desinflar, que es compatible con el crecimiento y el equilibrio externo, podría ser un catalizador para el conflicto distributivo y, por tanto, retrasaría la estabilización.

En conclusión, este modelo que vincula la desinflación, el crecimiento económico y la distribución del ingreso no sólo pone de manifiesto que la desinflación puede darse con crecimiento (en oposición a parte de la literatura basada en la curva de Phillips), sino que abre otra arista en la discusión acerca de la dilatación en la toma de medidas para la desinflación. Incluso con crecimiento, un proceso de desinflación puede generar cambios regresivos en la distribución del ingreso en circunstancias no tan extrañas, asociadas a las características microeconómicas e institucionales de la economía (elasticidades empleo e importaciones y puja distributiva). Quizás esta no sea otra trinidad imposible, pero se requiere un alto grado de sintonía fina para coordinar expectativas, precios y salarios y compatibilizar la estabilidad macroeconómica con las aspiraciones sociales.

6. REFLEXIONES FINALES

En este trabajo exploramos el vínculo entre la desinflación, el crecimiento económico y la distribución del ingreso. La estabilidad del modelo se define por el valor que toman los parámetros que caracterizan al sistema: la elasticidad ingreso-importaciones, empleo-producto y la magnitud de la sensibilidad de los salarios al producto. Estos surgen de la estructura microeconómica y el contexto institucional que caracterizan a una economía y que podrían variar en el tiempo.

Un incremento de la demanda externa permite acelerar la tasa de crecimiento compatible con la restricción externa, con consecuencias en términos de inflación y distribución del ingreso. Con una alta elasticidad de los salarios al producto, empleo-producto e ingreso-importaciones (es decir, mayores a 1), la inflación se acelera y la distribución del ingreso empeora. Si coexisten una baja elasticidad empleo-producto, una baja sensibilidad de los salarios y una baja elasticidad ingreso-importaciones, para desinflar no es necesario resignar crecimiento económico. Al contrario, este ayuda a desinflar por reducción de los costos unitarios. Sin embargo, si la elasticidad de las importaciones es más alta que la del empleo, este crecimiento tiende a generar una distribución más regresiva del ingreso. En el caso contrario, es decir, con una alta elasticidad empleo-producto y salarios muy sensibles al producto, y con una baja elasticidad ingreso-importaciones, la distribución del ingreso mejora, pero esto podría poner en peligro el proceso de desinflación.

A partir de las ecuaciones de comportamiento de la demanda de trabajo y de las importaciones, para que el crecimiento reduzca los costos unitarios es necesario que la productividad del trabajo aumente más que la pérdida de productividad explicada por los insumos importados y el aumento de salarios. Por lo tanto, cuando esto sucede aumenta la participación del resto del mundo y disminuye la de los trabajadores, por la alta elasticidad de las importaciones comparada con la del empleo y los salarios. Mientras tanto, los capitalistas, al tener un margen como porcentaje fijo, mejoran su posición relativa con respecto a los trabajadores.

Merece la pena remarcar que en este trabajo tomamos al crecimiento de la demanda externa como una variable exógena, porque esto permite ver la dinámica del sistema construido. Sin embargo, la capacidad de apertura de otros mercados con socios comerciales más dinámicos, y la composición de las canastas exportadora e importadora dan mucha tela para cortar en términos de política económica e industrial. Si el crecimiento del resto del mundo puede ser un limitante a la hora de emprender un proceso de estabilización, es necesario entonces volcar recursos para crear oportunidades con socios estratégicos que permitan el mayor dinamismo comercial, ya sea con agencia de promoción de las exportaciones, políticas de sustitución de las importaciones, esquemas de subsidios a las exportaciones y/o aranceles, etcétera.

Finalmente, si eliminamos el supuesto de los márgenes de ganancias invariables, se constituye otra fuente inflacionaria que puede empeorar aún más las consecuencias distributivas de la desinflación, como sugiere la literatura marxista. Asimismo, el tipo de cambio real también genera efectos distributivos y sobre el cual también se puede plantear un esquema de conflicto distributivo, como lo sugieren Bastian y Setterfield (2020).