nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

Este trabajo examina un aspecto particular de la evolución del sistema económico entre 1993 y 2020; a saber, la relación entre la formación bruta de capital fijo (FBCF) y la evolución de la estructura productiva, con énfasis en la industria manufacturera y en una perspectiva multisectorial. Puede postularse que cuando en una economía la inversión en capital fijo mantiene altas tasas de expansión durante un periodo de tiempo largo y el empleo de los factores es eficiente, la composición del producto por rama cambiará en favor de aquellas donde la inversión es mayor, presumiblemente debido a que la productividad factorial y la rentabilidad serán también mayores. Como resultado, cambiarán las relaciones de intercambio entre las ramas productivas, creciendo más las ramas con mayor inversión de capital y favoreciendo la expansión de la economía como un todo. Es decir, puede esperarse que las actividades donde la FBCF es más intensa, el progreso técnico sea más veloz, elevándose la productividad de los factores y que, gracias a su expansión, estas ramas demandarán insumos en mayores cantidades, de modo que generalizarán el crecimiento hacia los sectores que les proveen estos últimos y al conjunto del sistema económico.

Kaldor (1984/1966) plantea que el crecimiento del producto manufacturero determina el crecimiento del producto total de la economía; asimismo, que el crecimiento de la productividad manufacturera influye significativamente en el crecimiento de la productividad en el resto de los sectores y, finalmente, que existe una relación similar entre el producto por trabajador en la manufactura y en la economía. Esto es, el crecimiento de la manufactura provoca crecimiento en toda la economía. Por otra parte, se ha demostrado que las ramas manufactureras son más propensas a generar rendimientos crecientes y a producir encadenamientos y externalidades al resto del sistema (Sánchez, 2011). En síntesis, el comportamiento de la inversión en estas ramas será determinante para el comportamiento de la economía en su conjunto (Ros, 2013).

A partir de la abundante evidencia estadística existente (Moreno y Ros, 2010) es razonable afirmar que desde la década de 1980 la inversión industrial y la total en México han sido menos dinámicas, en comparación con las etapas de industrialización. Se ha debatido extensamente si la inversión pública estimula o entorpece a la inversión privada y, por tanto, si incita o no el crecimiento general de la economía, pero sin llegar a conclusiones uniformes. En el pasado la inversión pública mostró importantes efectos multiplicadores sobre la inversión privada, y probablemente su atonía sería una causa del lento crecimiento, dado que -en su ausencia- los privados no encuentran en dónde encadenar sus proyectos (Nazim y Ramírez, 1997; Lächler y Aschauer, 1998; Ros, 2008; Ibarra, 2008; Fonseca, 2009; Gutiérrez, 2017; Bojórquez, Villasuso y Avilés, 2018; Terrones, Sánchez y Montaño, 2019; Gutiérrez, Moreno y Sánchez, 2021).

El periodo de estudio de este trabajo va de 1993 a 2020 abarcando, hasta donde lo permiten los datos publicados por el Instituto Nacional de Estadística y Geografía (INEGI), los resultados de la estrategia posterior a la industrialización. Las exportaciones manufactureras han crecido aceleradamente a partir de la década de 1990, mientras que hasta entonces los bienes comerciados se relacionaban más con los recursos naturales o los bienes agropecuarios. Desde allí, podría esperarse que el carácter del aparato productivo hubiese cambiado profundamente, puesto que las necesidades de ambos tipos de mercancías son radicalmente distintas. Es decir, que tal transformación debió haberse basado en un rápido proceso de acumulación de capital fijo.

A fin de explorar estos fenómenos, este trabajo se ha organizado como sigue: la segunda sección ofrece un panorama general de las bases teóricas de la política económica en el periodo de interés; la tercera examina el comportamiento de la inversión entre los sectores y las ramas manufactureras. La cuarta parte se refiere al crecimiento sectorial y a las relaciones que aparecen entre ambas variables. Enseguida se estudia el potencial productivo de los bienes en los que se materializa la FBCF en México. La sección final ofrece algunas conclusiones. La base de datos empleada emana de la publicación de Aroche, Aparicio y Méndez (2023), donde estos autores empatan diversas series estadísticas desagregadas por rama y publicadas por el INEGI en diversas fechas y con criterios distintos.

2. LA TEORÍA Y LA POLÍTICA ECONÓMICAS

A partir de la llamada “crisis de la deuda” de 1982 y hasta 2022 la economía mexicana ha crecido a un ritmo promedio apenas superior al poblacional, por lo que, seguramente, el nivel de vida general no ha mejorado. A partir de 1987 la política económica ha inducido el estancamiento, ya que se ha basado en una estrategia cuyos objetivos son controlar la inflación y conseguir bajos requerimientos de financiamiento del sector público (Mántey, 2011; Turrent, 2007), excluyendo el crecimiento o el desarrollo como metas. Ello se basa en la hipótesis de que la política económica activa induce la inflación y es siempre subóptima, dado que las autoridades actúan a partir de conjuntos incompletos de información y en ambientes inciertos. Además, el sistema económico con autonomía produce resultados de equilibrio estable (von Mises, 2002). En esta misma lógica, las autoridades han abandonado todos aquellos objetivos asociados a superar el subdesarrollo, porque -en esa teoría- ese problema simplemente no existe.

Sin embargo, tal estrategia de largo plazo ha procurado integrar a la economía mexicana con aquella de Estados Unidos (EE. UU.), postulando que así se alcanzará el mejor empleo de los recursos (Balassa, 1989) debido a que ese mercado garantiza a los productores el acceso a economías a escala y a un intenso régimen de competencia (como si el mercado mexicano, de al menos 120 millones de personas, fuese pequeño) y porque se espera que los problemas socioeconómicos mexicanos se resolverán por ósmosis con aquel país (Delajara, 2012; Aroche y Márquez, 2012; González, 2020). En otro aspecto de tal integración, las diversas actividades productivas mexicanas han procurado asociarse con las llamadas “cadenas de valor” internacionales, abasteciéndolas de fuerza de trabajo escasamente calificada y con bajas productividad y remuneraciones. Si tales procesos son planificados a escala mundial por grandes empresas multinacionales (Vázquez, 2016), se exacerba el carácter subordinado del país.

No obstante este régimen liberal, el sector privado no ha tomado el papel conductor de los destinos del sistema. En efecto, no ha construido una verdadera base exportadora viable (Aroche y Ugarteche, 2021) ni ha corregido las fallas estructurales que han aquejado al sector productivo durante décadas (Méndez, 2022). Probablemente, los empresarios han carecido de incentivos para constituir un aparato productivo articulado y competitivo, mientras han cedido a las empresas internacionales el control de segmentos importantes de la economía. Estas han tenido presencia en la industrialización mexicana por lo menos desde las primeras décadas del siglo XX y mantuvieron o expandieron su peso durante la etapa caracterizada como de crecimiento “hacia dentro”. La inversión extranjera no tiene entre sus objetivos el desarrollo del país y en México no ha habido nunca un programa que las haga funcionales a ese fin, como ocurre en China o Corea (Chang, 2006).

3. LA FORMACIÓN BRUTA DE CAPITAL POR RAMA Y SECTOR

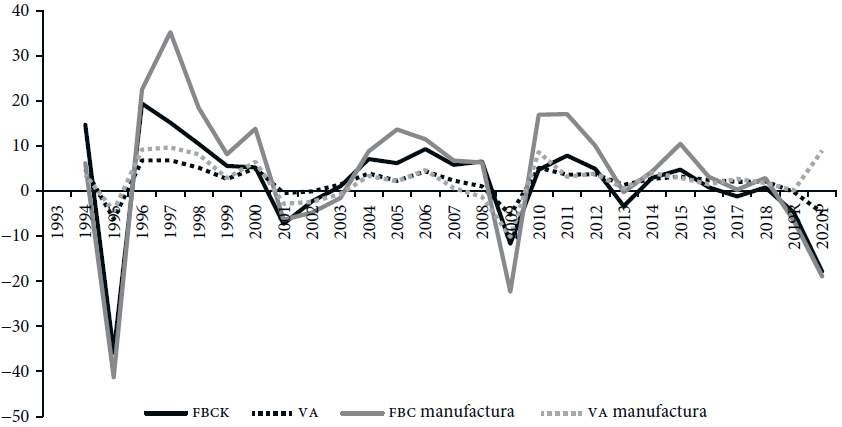

La gráfica 1 muestra el comportamiento de la FBCF y del valor agregado (VA) totales y del sector manufacturero para el periodo 1993-2020. Como se aprecia, tales variables muestran tendencias al estancamiento en medio de un comportamiento marcadamente cíclico, a pesar de que el VA manufacturero parece tener una relativa recuperación hacia los años más recientes. El promedio de las tasas de crecimiento anual para la FBCF para el periodo de estudio es de 1.82 y el del VA de 1.96, mientras que para el sector manufacturero estos indicadores alcanzan -2.04 y 0.03 respectivamente. El coeficiente de correlación (igual a 0.91) corrobora que la inversión es un componente principal del VA. Para las variables correspondientes al sector manufacturero, el coeficiente de correlación es de 0.69, similar al coeficiente entre el crecimiento del VA total y el manufacturero. Con excepción del sector de construcción, aquel muestra la relación más estrecha entre la FBCF y el VA sectoriales, pero el crecimiento del VA manufacturero está más alejado del total con relación a la construcción y los servicios; por último, como se aprecia en la gráfica, la evolución de la FBCF total y la manufacturera siguen también sendas paralelas y el coeficiente de correlación entre las dos es de 0.932.2 Las cifras sugieren que, en todo caso, las relaciones que predice Kaldor entre el comportamiento del sector manufacturero y la economía no se cumplen cabalmente. La alta dependencia de la manufactura con el sector externo puede aportar datos que ayuden a entender lo que ocurre, como se verá enseguida. Por otro lado, es el crecimiento del sector de servicios y el de la construcción el que parece determinar la dinámica total.

Gráfica 1 Formación bruta de capital fijo y valor agregado: totales y manufactureros (tasas de crecimiento)

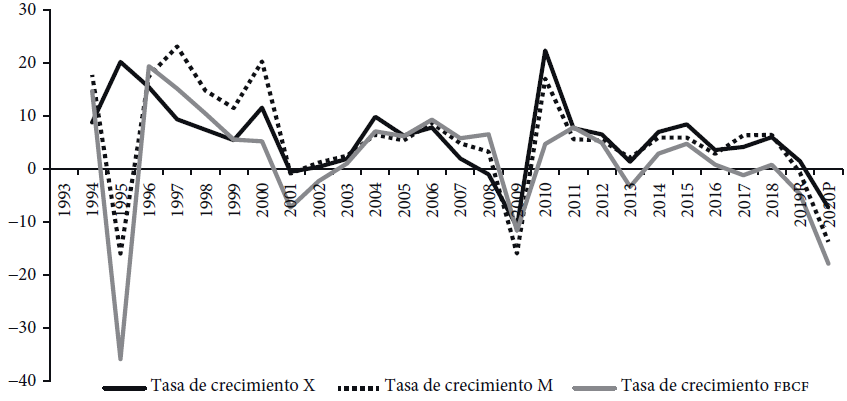

La gráfica 2 muestra el crecimiento de las exportaciones, las importaciones y la FBCF para el periodo de referencia. El comportamiento de estas variables de comercio exterior es marcadamente cíclico, y señala una tendencia al estancamiento en los últimos años, revirtiendo la notable expansión de la década de 1990. Ello muestra los límites del crecimiento de las exportaciones de productos ensamblados en el país, mientras no existe una producción manufacturera con genuina raigambre al interior de la economía. Se ha demostrado que el crecimiento exportador ha sido acompañado por el crecimiento de las importaciones (Aroche y Márquez, 2012; Moreno y Ros, 2010), de modo que el coeficiente de correlación entre la tasa de crecimiento de las exportaciones y las importaciones es de 0.53. En contraste, el coeficiente de correlación entre la tasa de crecimiento de las exportaciones y el de la FBCF es de 0.21; es decir, las exportaciones no se relacionan mayormente con la marcha del aparato productivo. Por otro lado, las series que están realmente correlacionadas son las del crecimiento de las importaciones y la FBCF, dado que los bienes de capital son en su mayor parte importados (Zárate, 2022). En una palabra, la actividad productiva incide exclusivamente en las importaciones y la dinámica de la economía interna no muestra fuentes de crecimiento. La liberalización ha desarticulado a la economía y no hay muestras de que ello se revertirá.

El cuadro 1 muestra la participación de los sectores privado y público en la FBCF total a precios de 2013 y la variación porcentual promedio para 1993-2000 y los quinquenios entre el 2001 y el 2020. Claramente la inversión del sector privado es dominante para cada uno de los subperiodos, si bien el peso del sector público aumentó entre 2001 y 2015. Por último, el coeficiente de correlación entre el crecimiento de ambos tipos de inversión para 1993-2020 es de 0.294. Esto es, el coeficiente apoya la hipótesis de que la inversión pública y la privada son independientes, lo cual se explica por el carácter de la política económica mencionada en la primera parte del texto, que procura la menor participación del Estado en oeconomicae et pecuniariae quaestiones, a fin de no afectar las decisiones del sector privado en forma alguna.

Cuadro 1 Formación bruta de capital fijo por sector

| 1993-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2016-2020 | |

| Composición porcentual | |||||

| Total | 100.00 | 100.00 | 100.00 | 100.00 | 100.00 |

| Privada | 83.83 | 78.44 | 75.32 | 79.8 | 85.38 |

| Pública | 16.18 | 21.56 | 24.68 | 20.2 | 14.62 |

| Variación anual promedio | |||||

| Total | 2.74 | 2.35 | 0.84 | 1.80 | -4.85 |

| Privada | 2.90 | 1.11 | -0.34 | 3.49 | -4.40 |

| Pública | 1.98 | 7.39 | 4.63 | -4.71 | -7.29 |

Fuente: elaboración propia con base en información proporcionada por el INEGI.

El cuadro 2 muestra la composición y la variación anual promedio de la FBCF por sector productivo. Los sectores de Construcción y de Manufactura absorben casi la totalidad del valor, si bien el primero ha observado una tendencia a reducir su peso, mientras el segundo lo ha incrementado sustantivamente; por su parte, la FBCF en Minería y Servicios sigue esta misma tendencia, aunque en menor escala. Se aprecia que la tasa de variación para la FBCF total ha disminuido sistemáticamente, acelerándose esta tendencia al paso del tiempo. En medio de todo ello, la Agricultura, caza y pesca, la Manufactura y los Servicios mostraron una recuperación de la inversión entre 2011 y 2015. Por último, la Minería y los Servicios son los que presentan las tasas de FBCF mayores, seguidas por la Manufactura. Es decir, a primera vista puede esperarse que sean los primeros dos los que incrementen su participación en el producto total y -en menor medida- la manufactura. Las fuentes estadísticas oficiales no distinguen entre la inversión pública y privada por rama o sector, por lo que no es posible estudiar su comportamiento a ese nivel de detalle.

Cuadro 2 Formación bruta de capital fijo

| 1993-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2016-2020 | 1993-2020 | |

| Composición sectorial | ||||||

| Agricultura, caza y pesca | 0.49 | 0.40 | 0.36 | 0.38 | 0.49 | 0.42 |

| Minería | 2.14 | 3.87 | 4.47 | 4.61 | 3.83 | 3.79 |

| Construcción | 71.80 | 64.88 | 63.17 | 57.21 | 55.14 | 62.44 |

| Electricidad, gas y agua | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Manufactura | 25.31 | 30.49 | 31.57 | 37.32 | 40.06 | 32.95 |

| Servicios | 0.26 | 0.37 | 0.43 | 0.47 | 0.48 | 0.40 |

| Total | 100.00 | 100.00 | 100.00 | 100.00 | 100.00 | 100.0 |

| Variación anual promedio | ||||||

| Agricultura, caza y pesca | 0.74 | -1.14 | -0.03 | 7.83 | 2.55 | 1.91 |

| Minería | 11.50 | 5.50 | 7.89 | -0.11 | 0.60 | 5.37 |

| Construcción | 1.48 | 1.90 | 0.48 | -0.02 | -5.37 | -0.02 |

| Electricidad, gas y agua | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| Manufactura | 5.25 | 3.01 | 0.62 | 4.82 | -4.80 | 2.93 |

| Servicios | 12.19 | 0.47 | 3.19 | 4.12 | -5.62 | 5.06 |

| Total | 2.74 | 2.35 | 0.84 | 1.80 | -4.85 | 1.12 |

Fuente: elaboración propia con base en información proporcionada por el INEGI.

De acuerdo con diversos estudios, durante la década de 1990 México se ha transformado en un país exportador de manufacturas, sobre todo de alta y media tecnología e intensivas en conocimiento (Gómez y Jaime, 2020). Esto es, como se ha planteado antes, podría esperarse que, dado el cambio sustantivo en la manera en que la economía mexicana se inserta en los mercados mundiales, el sector productivo mexicano debió haber cambiado radicalmente. Habría sido necesario conformar a las ramas y a los sectores productores de los bienes exportados, puesto que durante las décadas en las que se industrializó el país y hasta la década de 1980, la manufactura se orientó a satisfacer la demanda del mercado interno. La economía carecía de una base para la exportación manufacturera.

Por otro lado, no es difícil argumentar que, contemporáneamente, ha ocurrido una revolución tecnológica a escala mundial, basada en el uso generalizado de la cibernética en las más diversas actividades económicas. Estos cambios en la tecnología exigen también capacidades productivas muy diversas a aquellas que pudo tener México durante su industrialización. Es decir, la transformación de la economía mexicana en exportadora de manufacturas de alta tecnología debió haberse acompañado por una muy importante formación de capital fijo nuevo, además del adiestramiento de la fuerza de trabajo en líneas y formas de producción totalmente distintas a las establecidas entre 1940 y 1980. Solo de este modo los productores nacionales se habrían tornado competitivos a partir de 1990: una segunda industrialización volcada al mercado internacional. Sin embargo, las cifras expuestas hasta aquí no permiten esperar esa transformación radical. En todo caso, la escasa FBCF es consistente con la hipótesis de que los exportadores emplearían tecnologías muy elementales para llevar a cabo fases muy acotadas en la producción y la distribución de bienes intensivos en conocimiento y en tecnologías de punta, como parte de las llamadas “cadenas de valor” (vide supra). Las tareas de ensamblar componentes de una mercancía, empacarla y remitirla al mercado internacional no requieren de mucha inversión previa ni del entrenamiento de los trabajadores.

El cuadro 3 muestra las tasas de crecimiento por subperiodo de la FBCF en cada rama manufacturera (45 en total). Es notable que 23 de ellas no reportan haber acumulado capital entre 1993 y 2020; o bien, la calidad de las estadísticas oficiales puede fácilmente mejorar, respecto a recabar la información en todas las actividades productivas. Tales 23 ramas se caracterizan por emplear tecnologías básicas e intermedias, donde quizás la inversión habría sido un factor importante para mejorar su capacidad de competir con las importaciones e incluso de convertirse en actividades exportadoras. Estas ramas están ligadas más efectivamente con el sector productivo nacional, en comparación con las plantas ensambladoras que han proliferado, abrigadas por la estrategia que ha abandonado la idea de desarrollar a México. El promedio de sus coeficientes de importación (la razón entre éstas y el valor bruto de la producción) en 2013 es de 0.190, cuando el promedio de la manufactura es de 0.243 (Méndez, 2022). En este grupo se encuentran las seis con requerimientos de bienes extranjeros por unidad de producto inferiores a 0.100 (9 Carnes y lácteos, 11 Elaboración de productos de panadería y tortillas, 12 Elaboración de azúcares, chocolates y similares, 15 Otros productos alimenticios, 17 Industria del tabaco y 37 Fabricación de cemento y productos del concreto).

Cuadro 3 Variación anual porcentual promedio de la FBCF por rama de actividad a precios de 2013

| 1993-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2026-2020 | 1993-2020 | ||

| 9 | Carnes y lácteos | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 10 | Preparación de frutas y legumbres | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 11 | Elaboración de productos de panadería y tortillas | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 12 | Elaboración de azúcares, chocolates, dulces y similares | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 13 | Molienda de granos y de semillas y obtención de aceites y grasas | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 14 | Alimentos para animales | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 15 | Otros productos alimenticios | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 16 | Industria de las bebidas | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 17 | Industria del tabaco | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 18 | Hilados y tejidos de fibras blandas | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 19 | Hilados y tejidos de fibras duras | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 20 | Otras industrias textiles | 8.10 | 8.23 | -6.34 | 3.06 | 0.11 | 2.98 |

| 21 | Prendas de vestir | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 22 | Cuero y calzado | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 23 | Aserraderos, triplay y tableros | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 24 | Otros productos de madera | -33.38 | 29.89 | -2.79 | 14.80 | 15.08 | 19.40 |

| 25 | Papel y cartón | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 26 | Imprentas y editoriales | 3.89 | 1.16 | 3.22 | 5.09 | 1.83 | 3.22 |

| 27 | Petróleo y derivados | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 28 | Fabricación de productos químicos básicos | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 29 | Abonos y fertilizantes | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 30 | Resinas sintéticas y fibras artificiales | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 31 | Productos farmacéuticos | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 32 | Fabricación de jabones, limpiadores y preparaciones de tocador | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 33 | Otros productos químicos | 18.90 | -4.84 | 8.30 | -64.42 | -2.17 | -14.42 |

| 34 | Productos de hule | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 35 | Artículos de plástico | 16.93 | -5.66 | -0.53 | 9.05 | 3.51 | 2.41 |

| 36 | Vidrio y productos de vidrio | -0.90 | 0.97 | 7.86 | 2.65 | 0.24 | 2.96 |

| 37 | Fabricación de cemento y productos de concreto | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 38 | Productos a base de minerales no metálicos | -13.73 | -9.61 | 5.80 | -4.03 | 7.22 | -0.14 |

| 39 | Industria básica del hierro y del acero | -0.48 | 5.31 | 1.20 | 7.29 | -9.47 | 2.02 |

| 40 | Industrias de metales no ferrosos | 5.07 | 2.32 | -6.14 | -2.67 | -3.65 | 0.17 |

| 41 | Fabricación de muebles, colchones y persianas | 1.02 | 0.50 | -3.18 | 0.89 | -4.70 | -0.94 |

| 42 | Productos metálicos estructurales | 8.98 | -2.76 | -5.45 | 4.15 | -5.75 | 1.24 |

| 43 | Otros productos metálicos | 6.92 | 3.34 | 3.64 | 5.12 | 0.43 | 3.95 |

| 44 | Fabricación de maquinaria y equipo | 7.59 | 3.91 | -1.66 | 5.38 | -5.05 | 2.54 |

| 45 | Fabricación de equipo de generación y distribución de energía eléctrica | 11.54 | 2.86 | 2.21 | 0.99 | -1.66 | 4.46 |

| 46 | Aparatos electrodomésticos | -3.02 | -45.61 | -36.09 | 7.33 | 126.72 | 3.82 |

| 47 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 11.97 | 2.71 | 4.83 | 3.44 | -0.28 | 5.69 |

| 48 | Equipos y accesorios eléctricos | 5.80 | 0.31 | 6.26 | 8.60 | -0.39 | 4.34 |

| 49 | Fabricación de automóviles y camiones | -0.08 | 3.39 | 1.52 | 6.50 | -8.45 | 1.43 |

| 50 | Carrocerías, motores, partes y accesorios para automóviles | 4.23 | 9.21 | -10.30 | 8.14 | -4.86 | 3.34 |

| 51 | Equipo y material de transporte | 8.67 | 1.20 | 2.26 | 8.91 | -7.15 | 3.78 |

| 52 | Otras industrias manufactureras | 5.76 | 7.25 | 11.79 | 2.08 | -7.80 | 6.03 |

| Manufactura | 5.25 | 3.01 | 0.62 | 4.82 | -4.80 | 2.71 |

Fuente: elaboración propia con base en información proporcionada por el INEGI.

En cuanto a la FBCF entre aquellas ramas para las que hay reportes numéricos, es notable su variabilidad, por ejemplo, se contrajo en las ramas 24 Otros productos de la madera, 33 Otros productos químicos (que presenta la mayor contracción), 38 Productos a base de minerales no metálicos y 50 Carrocerías, Motores, partes y accesorios para automóviles, a lo largo de distintos subperiodos, alternados en los cuatro casos con periodos donde el coeficiente se recupera. Simultáneamente, la rama 52 Otras Industrias Manufactureras presenta una tasa de expansión mayor para un subperiodo. Asimismo, las ramas que muestran mayores ritmos de acumulación para todo el periodo de estudio son 46 Fabricación de Equipo de Generación y Distribución de Energía Eléctrica, 48 Fabricación de Equipo de Computación, Comunicación, Medición y de Otros Equipos, Componentes y Accesorios Electrónicos y 52 Otras Industrias Manufactureras.

De las ramas con mayores registros de inversión fija bruta, algunas tienen también muy altos coeficientes de exportaciones; en efecto, las ramas manufactureras más orientadas a los mercados externos en 2013 van de la 44 Fabricación de maquinaria y equipo a la 52 Otras industrias manufactureras; las que muestran los mayores coeficientes en toda la economía (0.779 y 0.718 respectivamente) son la 47 Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos y la 45 Fabricación de equipo de generación y distribución de energía eléctrica. En contraste, se encuentran ramas como la 49 Fabricación de automóviles, 44 Fabricación de maquinaria y equipo y 50 Carrocerías, motores, partes y accesorios para automóviles, con altos coeficientes exportadores (0.551, 0.525, 0.466) y bajos ritmos de acumulación, como se aprecia en el cuadro 3. Asimismo, el esfuerzo de inversión de la rama 24 Otros productos de la madera no se orientó hacia las exportaciones, alcanzando un coeficiente de 0.128, mientras que la rama 33 Otros productos químicos, donde la tasa de inversión se contrae tan marcadamente, presenta un coeficiente de exportaciones superior, 0.131. En una palabra, no aparece una relación clara entre la FBCF y el comportamiento exportador de las manufacturas mexicanas entre 1993 y 2020. De otro modo, las exportaciones manufactureras parecen no requerir de nuevos bienes de capital que justificaran la inversión.

4. EL CRECIMIENTO SECTORIAL

El cuadro 4 muestra la composición del VA por sector y por rama manufacturera en México entre 1993 y 2020. Este ejercicio permite tener un acercamiento inicial a la cuestión de si la estructura productiva ha variado. Este concepto incluye el peso de las ramas en el producto total, así como el conjunto de relaciones de intercambio entre ellas, suponiendo que no se crean nuevas líneas de producción ni desaparecen las existentes. Tal entendimiento se apoya en el desglose de la economía por sector, rama y actividad, según las definiciones empleadas por el INEGI para la preparación de las Cuentas Nacionales (Leontief, 1936; Miller y Blair, 2009).

Cuadro 4 Composición del VA

| Composición sectorial promedio 1993-2020 y crecimiento promedio anual por periodo | ||||||||

| 1993-2020 | 1993-2000 | 2001-2005 | 2006-2010 | 2011-2015 | 2016-2020 | |||

| Agricultura, caza y pesca | 3.42 | 1.33 | 0.29 | 1.71 | 1.79 | 1.30 | ||

| Minería | 8.32 | 2.10 | 1.43 | 1.03 | -0.43 | -1.80 | ||

| Construcción | 7.91 | 1.39 | 2.28 | 4.44 | 4.71 | 4.07 | ||

| Electricidad, gas y agua | 1.40 | 4.10 | 4.54 | 6.95 | 7.42 | 5.27 | ||

| Manufactura | 17.38 | 4.34 | 0.47 | 1.88 | 2.15 | 1.22 | ||

| Servicios | 61.57 | 3.18 | 1.74 | 2.45 | 2.83 | 2.49 | ||

| Total | 100.00 | 3.070 | 1.504 | 2.390 | 2.565 | 1.99 | ||

| Industria manufacturera | ||||||||

| 9 | Carnes y lácteos | 1.23% | 2.82 | 2.79 | 1.55 | 1.42 | 30.13 | 7.14 |

| 10 | Preparación de frutas y legumbres | 0.12% | 4.25 | 0.55 | 1.65 | 0.99 | 0.72 | 2.81 |

| 11 | Elaboración de productos de panadería y tortillas | 1.25% | 1.78 | 2.03 | 0.79 | 1.29 | 0.99 | 1.66 |

| 12 | Elaboración de azúcares, chocolates, dulces y similares | 0.24% | 1.53 | 1.52 | 0.65 | 1.08 | -0.26 | 1.26 |

| 13 | Molienda de granos y de semillas y obtención de aceites y grasas | 0.34% | 1.94 | 0.03 | 1.37 | 1.04 | 2.79 | 1.78 |

| 14 | Alimentos para animales | 0.13% | 0.89 | 1.23 | -0.43 | 0.88 | 1.60 | 1.71 |

| 15 | Otros productos alimenticios | 0.58% | 4.88 | 2.09 | 0.49 | 1.77 | 1.57 | 2.71 |

| 16 | Industria de las bebidas | 0.71% | 3.88 | 3.89 | 0.92 | 1.89 | 1.37 | 3.35 |

| 17 | Industria del tabaco | 0.18% | 0.67 | -2.30 | -1.39 | 3.87 | -4.25 | -0.74 |

| 18 | Hilados y tejidos de fibras blandas | 0.22% | 2.39 | -2.95 | -2.57 | 0.71 | -7.84 | -2.15 |

| 19 | Hilados y tejidos de fibras duras | 0.03% | 5.98 | -1.13 | -3.31 | 4.25 | -2.58 | 0.57 |

| 20 | Otras industrias textiles | 0.07% | -0.34 | -3.22 | -1.39 | 2.23 | -5.23 | -1.82 |

| 21 | Prendas de vestir | 0.43% | 2.38 | -3.82 | -0.09 | 1.59 | -8.09 | -1.51 |

| 22 | Cuero y calzado | 0.19% | -0.56 | -1.40 | -1.97 | 0.51 | -8.77 | -2.80 |

| 23 | Aserraderos, triplay y tableros | 0.10% | 4.81 | -5.04 | 0.98 | 0.99 | -2.51 | 0.09 |

| 24 | Otros productos de madera | 0.08% | -1.06 | 0.10 | -5.23 | 4.50 | -2.25 | -1.21 |

| 25 | Papel y cartón | 0.29% | 4.55 | 2.14 | 1.70 | 3.12 | -0.08 | 2.74 |

| 26 | Imprentas y editoriales | 0.25% | 1.88 | -1.34 | 1.31 | 0.24 | -3.68 | 0.12 |

| 27 | Petróleo y derivados | 0.58% | 3.35 | 1.24 | -1.48 | -1.51 | -9.85 | -1.82 |

| 28 | Fabricación de productos químicos básicos | 0.86% | 1.11 | 2.87 | -0.39 | -1.83 | -5.23 | -0.70 |

| 29 | Abonos y fertilizantes | 0.07% | 2.76 | -2.57 | 2.07 | -0.92 | -0.22 | 0.14 |

| 30 | Resinas sintéticas y fibras artificiales | 0.14% | 5.43 | -0.43 | 1.70 | 1.27 | -1.80 | 1.46 |

| 31 | Productos farmacéuticos | 0.35% | 4.35 | 1.97 | -3.61 | -2.47 | 0.31 | 0.19 |

| 32 | Fabricación de jabones, limpiadores y preparaciones de tocador | 0.23% | 3.64 | 2.02 | 1.63 | 0.98 | -0.10 | 2.46 |

| 33 | Otros productos químicos | 0.18% | 3.96 | -0.06 | 1.46 | 1.15 | 0.72 | 1.36 |

| 34 | Productos de hule | 0.10% | 4.21 | 3.94 | -0.52 | 1.74 | -2.16 | 1.52 |

| 35 | Artículos de plástico | 0.37% | 2.57 | 0.93 | 1.51 | 0.88 | -0.42 | 1.66 |

| 36 | Vidrio y productos de vidrio | 0.16% | 3.39 | 0.45 | -0.20 | 1.47 | -0.82 | 0.40 |

| 37 | Fabricación de cemento y productos de concreto | 0.15% | 0.11 | 3.95 | -1.49 | 1.11 | -2.67 | 0.64 |

| 38 | Productos a base de minerales no metálicos | 0.17% | 1.47 | 2.92 | -2.20 | 2.17 | -0.60 | 1.05 |

| 39 | Industria básica del hierro y del acero | 0.67% | 7.24 | 4.17 | -1.03 | 0.61 | -4.44 | 1.33 |

| 40 | Industrias de metales no ferrosos | 0.61% | 3.64 | 0.62 | -7.52 | 1.01 | -1.22 | 0.09 |

| 41 | Fabricación de muebles, colchones y persianas | 0.23% | 0.85 | 0.65 | -1.09 | 0.21 | -4.58 | -0.84 |

| 42 | Productos metálicos estructurales | 0.27% | 3.34 | -0.18 | -1.79 | -3.48 | -2.85 | -0.25 |

| 43 | Otros productos metálicos | 0.39% | 5.60 | 3.26 | -0.27 | 2.79 | -1.75 | 2.37 |

| 44 | Fabricación de maquinaria y equipo | 0.54% | 1.42 | 1.71 | 1.43 | -2.07 | -1.61 | 1.07 |

| 45 | Fabricación de equipo de generación y distribución de energía eléctrica | 0.33% | 8.24 | 2.76 | -1.28 | 3.18 | -0.29 | 3.34 |

| 46 | Aparatos electrodomésticos | 0.09% | 9.98 | -0.40 | -2.50 | 2.80 | 1.14 | 2.80 |

| 47 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 1.43% | 11.71 | -6.66 | -4.82 | 6.59 | 0.08 | 2.29 |

| 48 | Equipos y accesorios eléctricos | 0.29% | 6.98 | -0.36 | -4.94 | -0.15 | -1.89 | 0.49 |

| 49 | Fabricación de automóviles y camiones | 1.15% | 9.18 | 0.99 | 2.35 | 5.43 | -1.67 | 4.95 |

| 50 | Carrocerías, motores, partes y accesorios para automóviles | 1.08% | 6.74 | 0.43 | -0.46 | 8.14 | -1.26 | 3.65 |

| 51 | Equipo y material de transporte | 0.18% | 3.40 | 0.75 | -2.30 | 15.80 | -0.96 | 4.43 |

| 52 | Otras industrias manufactureras | 0.34% | 4.35 | 0.93 | -0.17 | 2.65 | -0.92 | 2.50 |

Fuente: elaboración propia con base en información proporcionada por el INEGI.

Durante el periodo de estudio, la composición del producto varía muy poco y la manufactura pierde presencia, sobre todo ante los servicios. La primera pasa del 17.42% en 1993 al 16.48% en 2020; los segundos participaron con el 58.29% y con el 61.35% para cada uno de esos años (en el cuadro se muestra únicamente la participación promedio por sector en el VA). Entre tanto, las variaciones porcentuales promedio sectoriales y totales que muestra el cuadro, ya de por sí bajas, están claramente influenciadas por el comportamiento del VA en 2019 y 2020, que para el total se eleva a 2.41 entre 1993 y 2018 y a 1.99 si se incluye los años 2019 y 2020. La atonía cada vez más intensa de las manufacturas indicaría que en México existen tendencias contrarias al desarrollo.

Como se aprecia en las cifras, solo cinco ramas manufactureras participan con más del 1% del VA total (Carnes y lácteos; Elaboración de panadería y tortillería; Fabricación de equipo de computación, comunicación, medición y de otros equipos; Componentes y accesorios electrónicos; Fabricación de automóviles y camiones, y Carrocerías, motores, partes y accesorios para automóviles), mientras la composición del VA manufacturero apenas varió entre 1993 y 2020. Por otra parte, nueve ramas decrecen en ese periodo y sólo cinco muestran ritmos de crecimiento superiores al 3% promedio anual (Carnes y lácteos; Industria de las bebidas; Fabricación de automóviles y camiones; Carrocerías, motores, partes y accesorios para automóviles, y Equipo y material de transporte). Es decir, las ramas relacionadas con la fabricación de vehículos, partes, accesorios y repuestos es el subsector de la economía que más crece e incrementa su peso en el VA. Sin embargo, la inversión en capital fijo en estas ramas no es el elemento que explica este resultado (véase arriba). Lo que parece ocurrir es que las empresas montan plantas con muy poca inversión para que la fuerza de trabajo haga tareas menores sobre los materiales importados, con el mínimo equipo. Las autoridades no incentivan a que la complejidad de estas tareas se eleve en el tiempo.

El cuadro 5 muestra los coeficientes de importación de las ramas manufactureras en 2003, 2013 y 2018. Para el total de la industria manufacturera es de 0.124 en 2003, de 0.310 en 2013 y de 0.372 en 2018; esto es, los requerimientos de insumos importados por unidad de producto han aumentado para la producción industrial de bienes en general (vide supra). Nueve ramas, que van de la 44 Fabricación de maquinaria y equipo a la 52 Otras industrias manufactureras, sistemáticamente muestran los mayores coeficientes de importaciones, junto con dos ramas alimenticias, petróleo y derivados y resinas sintéticas. El sector constructor de vehículos crece a base de importaciones intermedias.

Cuadro 5 Coeficientes de importaciones de las ramas manufactureras

| 2003 | 2013 | 2018 | ||

| 9 | Carnes y lácteos | 0.026 | 0.027 | 0.036 |

| 10 | Preparación de frutas y legumbres | 0.136 | 0.144 | 0.191 |

| 11 | Elaboración de productos de panadería y tortillas | 0.074 | 0.074 | 0.103 |

| 12 | Elaboración de azúcares, chocolates, dulces y similares | 0.099 | 0.104 | 0.146 |

| 13 | Molienda de granos y de semillas y obtención de aceites y grasas | 0.324 | 0.301 | 0.381 |

| 14 | Alimentos para animales | 0.323 | 0.324 | 0.396 |

| 15 | Otros productos alimenticios | 0.064 | 0.068 | 0.091 |

| 16 | Industria de las bebidas | 0.123 | 0.136 | 0.178 |

| 17 | Industria del tabaco | 0.069 | 0.087 | 0.087 |

| 18 | Hilados y tejidos de fibras blandas | 0.257 | 0.207 | 0.251 |

| 19 | Hilados y tejidos de fibras duras | 0.194 | 0.179 | 0.227 |

| 20 | Otras industrias textiles | 0.176 | 0.172 | 0.208 |

| 21 | Prendas de vestir | 0.302 | 0.217 | 0.265 |

| 22 | Cuero y calzado | 0.205 | 0.180 | 0.228 |

| 23 | Aserraderos, triplay y tableros | 0.024 | 0.053 | 0.061 |

| 24 | Otros productos de madera | 0.182 | 0.157 | 0.186 |

| 25 | Papel y cartón | 0.242 | 0.268 | 0.307 |

| 26 | Imprentas y editoriales | 0.163 | 0.137 | 0.168 |

| 27 | Petróleo y derivados | 0.147 | 0.333 | 0.540 |

| 28 | Fabricación de productos químicos básicos | 0.147 | 0.158 | 0.176 |

| 29 | Abonos y fertilizantes | 0.272 | 0.307 | 0.395 |

| 30 | Resinas sintéticas y fibras artificiales | 0.381 | 0.420 | 0.505 |

| 31 | Productos farmacéuticos | 0.210 | 0.287 | 0.339 |

| 32 | Fabricación de jabones, limpiadores y preparaciones de tocador | 0.218 | 0.240 | 0.305 |

| 33 | Otros productos químicos | 0.222 | 0.250 | 0.312 |

| 34 | Productos de hule | 0.245 | 0.282 | 0.325 |

| 35 | Artículos de plástico | 0.343 | 0.367 | 0.413 |

| 36 | Vidrio y productos de vidrio | 0.166 | 0.183 | 0.256 |

| 37 | Fabricación de cemento y productos de concreto | 0.030 | 0.048 | 0.118 |

| 38 | Productos a base de minerales no metálicos | 0.117 | 0.121 | 0.161 |

| 39 | Industria básica del hierro y del acero | 0.138 | 0.191 | 0.276 |

| 40 | Industrias de metales no ferrosos | 0.084 | 0.116 | 0.178 |

| 41 | Fabricación de muebles, colchones y persianas | 0.120 | 0.134 | 0.182 |

| 42 | Productos metálicos estructurales | 0.112 | 0.153 | 0.200 |

| 43 | Otros productos metálicos | 0.246 | 0.275 | 0.345 |

| 44 | Fabricación de maquinaria y equipo | 0.293 | 0.347 | 0.389 |

| 45 | Fabricación de equipo de generación y distribución de energía eléctrica | 0.378 | 0.403 | 0.476 |

| 46 | Aparatos electrodomésticos | 0.416 | 0.487 | 0.537 |

| 47 | Fabricación de equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos | 0.650 | 0.714 | 0.714 |

| 48 | Equipos y accesorios eléctricos | 0.294 | 0.374 | 0.440 |

| 49 | Fabricación de automóviles y camiones | 0.379 | 0.342 | 0.397 |

| 50 | Carrocerías, motores, partes y accesorios para automóviles | 0.466 | 0.465 | 0.515 |

| 51 | Equipo y material de transporte | 0.296 | 0.423 | 0.475 |

| 52 | Otras industrias manufactureras | 0.479 | 0.542 | 0.594 |

Fuente: elaboración propia con base en información proporcionada por el INEGI.

Estos resultados sugieren que, en México, el comportamiento del VA no está determinado por aquel de la FBCF. El coeficiente de correlación de Spearman entre la variación porcentual del VA y la variación porcentual de los coeficientes de importaciones es negativa y no significativa; es decir, no hay una relación estadística entre estas variables. En condiciones de lento crecimiento secular de la economía, es difícil estudiar a esta variable desglosada por rama.

5. LA DEMANDA DIRECTA E INDIRECTA DE BIENES PARA LA FBCF EN 1993 Y EN 2013

Esta sección estudia la composición de la producción total de bienes necesarios para satisfacer a la demanda directa e indirecta de aquellos productos que se destinan a la FBCF de las manufactureras. El modelo Insumo-Producto (IP) se usa aquí como marco de referencia (Miller y Blair, 2009); los resultados ayudan a analizar los impactos de la inversión de cada rama sobre la producción de la economía en su conjunto y sobre las importaciones.

Es útil tener en cuenta que la FBCF toma cuerpo en una canasta de bienes producidos por las distintas actividades que constituyen al sistema económico. Se entiende que cada mercancía, a su vez, incorpora a diferentes componentes, cada uno fabricado por diversas ramas, de donde aquella primera producción requiere de la proveeduría de tales componentes producidos. Si se considera que cada uno de tales insumos directos incorporan a otros bienes producidos, estos últimos serán elementos o insumos indirectos de aquel primer bien. Por otra parte, la tecnología que usa cada uno de los fabricantes determina la intensidad y la forma de las relaciones que mantiene con sus proveedores de insumos o partes y componentes (Leontief, 1937). Un producto, entonces, puede descomponerse entre los elementos que lo constituyen directa e indirectamente.

En el modelo IP, el vector de la producción bruta total, destinada a satisfacer a la demanda intermedia, más la final se obtiene de la siguiente ecuación (Miller y Blair, 2009):

donde x es el vector del producto bruto, I es una matriz identidad, A es la matriz de coeficientes de insumos3 y f es el vector de demanda final. La producción bruta es necesaria para satisfacer a la demanda final, puesto que las industrias consumen insumos en la producción de los bienes finales. Estos últimos se descomponen entre las mercancías destinadas al consumo privado (c), al del gobierno (g), a la inversión (i) y a las exportaciones netas (e). Entonces, la ecuación

representa al valor de los bienes totales (ξ) destinados a la formación bruta de capital fijo (i) únicamente.

El cuadro 6 muestra la composición de la demanda total por bienes de inversión por sector para las tablas IP de intercambios totales y los internos para 1980 y 2013. No existe una matriz IP oficial para 1993 (o algún año cercano), de manera que ha sido necesario modificar el horizonte temporal de este ejercicio en relación con aquellos de las secciones anteriores. Las tablas de los intercambios totales se construyen sobre las demandas de insumos fabricados en el país, más las de bienes importados; involucran a la tecnología real de cada productor. Las matrices de intercambios internos reflejan sólo a las relaciones entre los productores ubicados en el país.

Cuadro 6 Composición de la demanda total por bienes de inversión Intercambios totales e internos

| 1980 | 2003 | 2013 | 2018 | |

| Intercambios totales | ||||

| Agricultura | 0.40 | 0.93 | 1.11 | 1.12 |

| Minería | 5.19 | 5.26 | 5.77 | 4.78 |

| Construcción | 31.41 | 31.27 | 26.87 | 24.85 |

| Electricidad | 0.97 | 1.12 | 1.37 | 1.27 |

| Manufactura | 42.47 | 45.87 | 48.69 | 52.40 |

| Servicios | 19.55 | 15.55 | 9.56 | 15.58 |

| Intercambios internos | ||||

| Agricultura | 0.45 | 0.99 | 1.43 | 1.54 |

| Minería | 4.48 | 6.04 | 6.51 | 4.65 |

| Construcción | 41.91 | 48.05 | 46.47 | 47.55 |

| Electricidad | 0.86 | 0.96 | 1.10 | 1.03 |

| Manufactura | 30.85 | 26.73 | 25.68 | 25.53 |

| Servicios | 21.45 | 17.23 | 18.81 | 19.70 |

Fuente: elaboración propia con base en información proporcionada por el INEGI.

Comenzando con los resultados para las matrices de intercambios totales, es notable el peso de los sectores de construcción y de manufactura como productores de los bienes de inversión para la economía como un todo. Es también notable la recomposición sectorial entre 1980 y 2013, incrementándose la importancia del sector agropecuario, el eléctrico y, en menor medida, el manufacturero, como productores de bienes de inversión finales y sus componentes, en relación con el resto.

No obstante, las cifras que corresponden a la demanda por bienes de inversión entre los productores nacionales cuentan historias distintas. La construcción y la manufactura son los principales oferentes de bienes de inversión, pero la primera incrementa su peso y la segunda lo decrementa en el total. Esto es, los bienes importados llenan la brecha para la FBCF manufacturera, mientras que la producción nacional se estanca o retrocede. Las ramas agropecuarias y la electricidad incrementan establemente también su presencia en la variable, mientras los servicios la disminuyen y la minería tiene un comportamiento mixto.

Lo anterior implica que la importación de productos para la FBCF desplaza a la producción nacional de bienes de capital, sobre todo para el sector manufacturero. Es decir, las relaciones entre este sector y la economía mundial cambiaron en lo que se refiere a la oferta por bienes de inversión, incrementándose la dependencia de la economía sobre las importaciones. De acuerdo con el cuadro 6, el sector de la Construcción ganó peso en la producción de bienes de inversión de origen estrictamente nacional, junto con el sector Agropecuario y en alguna medida, el sector Eléctrico, así como la Minería. Esto es, se incrementa el peso de los bienes no comerciables de origen nacional en la producción de bienes de la FBCF. En los Servicios, la disminución de la demanda por insumos totales es mayor que aquella por insumos nacionales. Una vez más, el estancamiento de la actividad económica dificulta que se produzcan cambios positivos en la estructura económica.

6. CONCLUSIONES

Entre 1993 y 2022 la economía mexicana ha crecido lentamente en promedio, siguiendo marcadas fluctuaciones cíclicas. Es evidente que la política económica está guiada por los principios del libre mercado y, por tanto, no puede esperarse que las autoridades adopten medidas anticíclicas y, menos aún, políticas que favorezcan al crecimiento.

Un resultado de ello es que la inversión pública se ha mantenido estancada. Es materia de discusión entre diversos autores si la inversión pública estimula o inhibe a la inversión privada; lo cierto es que esta última tampoco ha ganado protagonismo como elemento para el crecimiento.

La inversión agregada, en particular en manufacturas, es un determinante fundamental del crecimiento del producto. Esta variable se ha mantenido estancada, lo cual sería un elemento importante en la explicación del comportamiento letárgico de la economía a lo largo de estas décadas.

A fin de acrecentar la competitividad de la economía mexicana y su capacidad productiva, habría sido necesaria la expansión de la inversión privada y la total. Las cifras revisadas en este trabajo inducen a concluir que tal expansión no ha ocurrido. Ergo, es poco probable que la economía sea competitiva.

No obstante, durante el periodo de estudio, la economía devino en exportadora de manufacturas fabricadas con tecnologías complejas. Se ha encontrado aquí que la FBCF no acompaña a esta transformación. Se ha confirmado que son las importaciones de bienes intermedios las que siguen a las exportaciones. Es decir, su componente importado es muy alto y, por tanto, es fácil explicar que, incluso en las etapas de máximo crecimiento de las ventas al exterior, éstas no determinaron el ritmo de crecimiento general de la economía.

Esto es, las transformaciones del sector productivo tienen mayor relación con la manera en que éste se relaciona con las industrias ubicadas en el extranjero. El carácter dependiente de la economía se ha agravado.

El desarrollo de la economía mexicana se encuentra en retroceso.