nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

Varios autores coinciden en que a partir de 1970 la dinámica de acumulación en el sistema capitalista mundial cambió, de un escenario impulsado por la industria y basado en la demanda agregada de la clase media bien remunerada a otro modelo liderado por las finanzas y los ingresos, donde la concentración del ingreso y la especulación dominan (Setterfield y Cornwall, 2005; Turner, 2016). La quiebra de cuatro bancos en menos de un mes en Estados Unidos durante marzo de 2023 y los apuros del Credit Suisse en Europa, lejos de ser un problema coyuntural, resultó ser un síntoma de este proceso de dominancia de las finanzas.

Lo más interesante es que en este nuevo modelo de acumulación los bancos centrales, particularmente la Reserva Federal (FED), han jugado un papel importante, pues siguiendo la receta sugerida por el canon del monetarismo tipos I y II, controlan férreamente la inflación aunque esto signifique una importante tasa de sacrificio en las variables reales (Mitchell y Muysken, 2008).Como sucedió en marzo de 2023, este proceso genera un incremento en la fragilidad financiera de los balances, no sólo de los bancos como ha ocurrido históricamente, sino de otros agentes económicos altamente endeudados. Al utilizar la política monetaria restrictiva, los bancos centrales logran derrumbar los valores de los diferentes activos financieros, lo que permite recomponer el balance de los especuladores, que a su vez esperan un rescate de parte del gobierno, lo cual eleva la tasa de ganancia de las empresas e infla el valor de los activos nuevamente. En ese sentido, el crecimiento es esporádico e inestable y la política monetaria y fiscal son funcionales a las rentas financieras.

Este artículo muestra cómo la quiebra reciente de algunos bancos en Estados Unidos es el resultado de este proceso subyacente de financiarización (Epstein, 2016), y que la intervención estricta de la FED desestabiliza la economía, no sólo en Estados Unidos, sino también en la periferia, como ocurrió en uno de estos ciclos ya hace cuarenta años cuando el timón de la FED lo llevaba Volcker. De tal manera que si la pesadilla para el mundo es que se repita la crisis de 1929, o que estalle un contagio como el de 2008, para los países de América Latina el riesgo es que suceda una nueva década pérdida.

Justamente uno de los resultados más sobresalientes del artículo es mostrar la relación entre la crisis de 2023 con la crisis de la deuda externa de América Latina a comienzo de la década de 1980, para evidenciar cómo la intervención de la FED no sólo quebró las finanzas públicas de estos países, sino también la dinámica de largo plazo del crecimiento, la productividad y la tasa de creación de empleo. Asimismo, presentamos una crítica a la teoría de estabilización nominal mediante el manejo de la política monetaria restrictiva.

Para cumplir estos objetivos, el artículo contiene cinco secciones incluyendo esta introducción. La segunda presenta las causas directas de la crisis de 2023 y muestra el error teórico en su concepción ortodoxa. La tercera sección expone mediante un análisis descriptivo el ciclo minskiano de la crisis de 2023 y su relación con otras once crisis que han ocurrido desde 1965. La cuarta sección muestra la relación de la intervención de la FED con la catástrofe macroeconómica que significó la época Volcker para América Latina. Finalmente, presentamos algunas conclusiones.

2. DE NUEVO UN FANSTASMA RECORRE WALL STREET

El nuevo fantasma fluye de manera casi instantánea desencadenando todo tipo de reacciones, como valoraciones exuberantes de activos o colapsos estrepitosos de los mismos en los mercados financieros (Shiller, 2015). Por supuesto, esto ha sido potenciado por las Fintech, que se dispararon desde la crisis financiera de 2008, y los confinamientos del COVID-19 (Moosa, 2022).

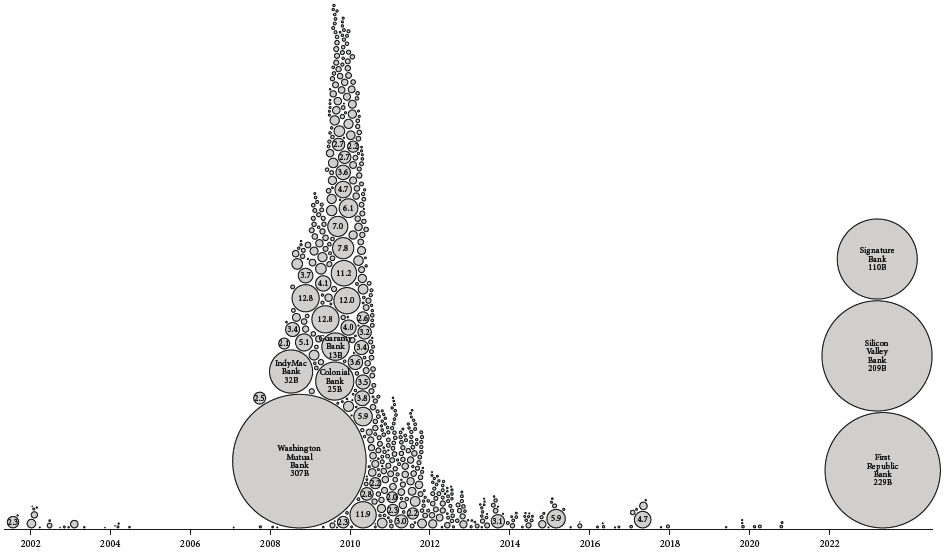

El fantasma que asoló al mundo en marzo de 2023 fue un viejo conocido, una crisis financiera, en este caso el epicentro se localizó de nuevo en Estados Unidos y Europa, y trajo consigo los recuerdos del contagio de 2008, que causó una recesión mundial concentrada en los países de altos ingresos per cápita. Es evidente, a pesar de los rumores y desinformaciones, que la naturaleza de la crisis actual y la de 2008 es muy distinta. La segunda fue una crisis originada en el mercado de hipotecas, que derivó en un colapso del mercado de dinero interbancario de repos, dominado en Estados Unidos por la banca sombra (shadow banking) [Brown, 2012, 2017]. Mientras que la quiebra del Silvergate Bank, el Sillicon Valley Bank (SVB), el Signature Bank y del First Republic Bank parece, a primera vista, una típica corrida bancaria, que en un solo mes encendió con razón las alarmas en Wall Street por el tamaño de los activos de los bancos involucrados (Tooze, 2023) [véase la gráfica 1]. Por supuesto, el gráfico variaría si se contemplaran los bancos de inversión como el Lehman Brothers, que realmente fue lo que marcó la diferencia entre ambas crisis.

Fuente: Bostock (2023).

Gráfica 1 Tamaño de los bancos involucrados en las crisis financieras de 2008 y 2023

Lo que sucedió a estos cuatro bancos, al igual que a otros agentes económicos, es que al subir la tasa de interés de 0.25 en diciembre de 2021 a 5.25 en mayo de 2023 la Reserva Federal de Estados Unidos consiguió que los activos de renta fija, como los bonos del Tesoro de largo plazo, perdieran su valor nominal en los mercados secundarios, generando un impacto severo en los balances de los bancos que poseen activos altamente sensibles a los cambios de la tasa de interés (Tymoigne, 2023).

Adicionalmente, la FED suspendió en marzo de 2022 su política de flexibilización cuantitativa, más conocida como quantitative easing (QE), que consiste en inyectar dinero a la economía en circunstancias excepcionales a través de la compra de activos, como en la crisis financiera de 2008 o el colapso económico provocado por las cuarentenas del COVID-19, para impulsar el gasto, la producción y el empleo a través de un efecto riqueza alimentado por la apreciación de los activos (McLeay, Radia y Thomas, 2014). La suspensión de la relajación cuantitativa, junto con la subida de la tasa de interés, produjo en la economía de Estados Unidos una contracción del crédito, es decir, el dinero bancario, que causó una desvalorización de todo tipo de activos como las acciones, las criptomonedas, los bonos del Tesoro o titularización de hipotecas.1

La pérdida de valor de los bonos y otros activos sensibles a las medidas de política restrictiva de la FED, en el sistema de partida doble, provoca una afectación en el pasivo a través de una reducción en el patrimonio neto que, de ser demasiado fuerte, resultará en una posición de insolvencia, como efectivamente ocurrió en marzo de 2023.

Por ejemplo, los clientes del SVB, muchos de ellos con cuentas superiores a 250 000 dólares, se percataron de la situación del balance de su banco, por lo que decidieron retirar masivamente sus depósitos desencadenando una corrida bancaria que, a corto plazo, derivó en un problema de liquidez para la institución financiera. Para solucionar el problema, este banco tuvo que vender los activos que poseía como inversión, que para finales de 2022 constituían un 57% de sus activos totales; el 74% eran títulos respaldados por hipotecas y el 14% bonos del Tesoro (Peccatiello, 2023). Al realizar la operación de venta, el SVB pudo capturar liquidez, pero haciendo evidente sus pérdidas, dado que a precios de mercado habían perdido valor por la subida de tipos. Además, los valores de reales habían sido ocultados por la contabilidad permisiva que concede a los bancos de Estados Unidos reflejar en el balance el precio de compra y no el de mercado (Hudson y Roberts, 2023), por lo que la venta de los activos a pérdida auto-realizó el problema inminente de insolvencia. Otros bancos como el Silvergate y el Signature Bank tuvieron pérdidas por su exposición en criptoactivos que son altamente inflamables (Taleb, 2021; Moosa, 2022).

2.1. ¿Qué está pasando?

Por un lado, la crisis bancaria de 2023 ha sido explicada regularmente como un problema microeconómico de riesgo moral y mala gestión del portafolio por parte de los bancos involucrados que se resume en: 1) el uso de trucos contables que sólo hacían visibles en los balances la depreciación de los activos hasta que estos eran vendidos; 2) bajo nivel de cobertura al riesgo evidenciado en la insuficiente proporción de activos cubiertos mediante swaps de intereses, y 3) desregulación de bancos regionales en Estados Unidos desde 2018 (Peccatiello, 2023).

Por otro lado, Keen (2023), Kelton y Wray (2023) y Nersisyan y Wray (2023) consideran que la crisis fue generada de forma paradójica por la Reserva Federal de Estados Unidos, que para controlar la inflación subió la tasa de interés de forma vertiginosa, incluso más rápido que en la época Volcker (Tymoigne, 2023). Con ello indujo una desvalorización de activos financieros que derivó en insolvencia y, debido al pánico de los clientes de los bancos, en una corrida que hizo evidente un problema de liquidez.

Ambas posturas involucran a la FED como la desencadenante de la crisis. No obstante, es más plausible que la segunda involucre a la primera, por lo que la atención debe concentrarse en una explicación más sistémica, y no individual o coyuntural. En ese sentido, la crisis financiera de 2023 es un claro ejemplo donde aplica la falacia de composición, una situación donde las explicaciones que funcionan a nivel microeconómico no pueden generalizarse en el agregado (Keen, 2011, 2017). Siguiendo a Lavoie (2022) respecto de la falacia de composición, en este caso aplican las paradojas de la tranquilidad, de la liquidez y del riesgo.

La paradoja de la tranquilidad se refiere a que la crisis que emerge es incubada de forma endógena en los periodos de auge que la precedieron, esto debido a que las percepciones de riesgo se subestiman, tanto del lado de los prestamistas como de los prestatarios, por lo que los niveles de endeudamiento se elevan haciendo frágil el balance de los agentes económicos ante cualquier evento, como el aumento del costo de financiamiento o la contracción del empleo y las ganancias que puede provocar la política restrictiva de la FED. La paradoja de la liquidez es el escenario antes comentado donde un agente económico, como un banco, trata de obtener liquidez al vender sus activos, pero si muchos agentes lo hacen también y en grandes dimensiones, provocarán una caída del precio de los activos que aumentará el problema de liquidez. La paradoja del riesgo consiste en que a pesar de que un banco se cubra bien del riesgo mediante productos como los swaps de intereses, si todos los bancos hacen lo mismo no podrían evitar una quiebra conjunta. De hecho, esta es la posición que la FED ha asumido históricamente en las crisis (Peccatiello, 2023).

Minsky (1986) incorporó en su análisis las condiciones antes comentadas y visualizó, de manera anticipada, los eventos que desencadenaron la crisis del SVB y de las otras entidades financieras. Minsky concibió las crisis financieras como eventos endógenos y sistémicos, pues la intervención de la FED en la crisis no es más que un eslabón en una cadena de eventos que ha estado sucediendo de manera cíclica en Estados Unidos desde 1965. El ciclo empieza con una crisis financiera donde los balances de los agentes más frágiles colapsan, sus compromisos de deuda desbordan sus ingresos y no tienen forma de refinanciar sus deudas, dado que la FED sube la tasa de interés de intervención y frena el crecimiento del dinero bancario. Es allí donde aparece el gobierno a través del banco central para rescatar a Wall Street mediante algún instrumento de financiamiento que permite conjurar la crisis, legitimando el instrumento o entidad que había crecido durante el periodo previo al colapso. A su vez, esto usualmente se refuerza con un mayor gasto público que en el agregado significa un flujo de ingresos para el sector privado que recompone el balance en términos de una recuperación en las ganancias y una revalorización de los activos. Esta intervención pone en marcha un nuevo proceso de expansión productiva y prepara el camino para una aceleración de la inflación posterior. Al final, la FED volverá a elevar los tipos de interés para contener la subida de los precios, iniciando un nuevo ciclo.

Minsky (1986, 2008) afirma que este proceso cíclico se ha ido acentuando potenciado por la privatización del mercado de dinero interbancario que empezó regulado a través de las letras del Tesoro donde la FED cumplía una función de prestamista de última instancia de forma permanente. De allí, se pasó a un sistema de innovación financiera que introdujo métodos de financiamiento privado como los certificados de depósito, las repos y, más recientemente, la banca sombra que causó la crisis de 2008 (Merlhing, 1999).

Este cambio en el mercado interbancario provocó que el costo del financiamiento se elevara, lo cual hizo más exigente los flujos de ingreso para la banca y sus clientes en el sector privado y público, aumentó la inestabilidad, propició la especulación y frenó la actividad productiva. La teoría de los dos precios de Minsky (1986, 2008) lo explica al plantear que la subida de los tipos de interés por parte de la FED reduce la curva de demanda de capital, disminuye el valor presente de la corriente de ingresos y eleva la curva de oferta de capital al aumentar el costo de financiamiento y provocar una contracción de la inversión, de la demanda agregada y, por ende, del empleo. En la medida que estas curvas fluctúen de forma acelerada a través del movimiento del ciclo, la actividad productiva industrial disminuirá y el sector financiero y las actividades extractoras de valor se expandirán (Minsky, 1986; Epstein, 2016; Mazzucato, 2018).

Tymoigne (2009) coincide con lo anterior, opina que el manejo de la tasa de interés para estabilizar la economía es inapropiado dados sus efectos débiles e inciertos, además de que genera inestabilidad y especulación. Tymoigne acude a la regla del cuadrado que determina el grado de tolerancia de los especuladores a las variaciones de la tasa de interés.2 Según él, en un escenario altamente especulativo es conveniente mantener la tasa de interés baja y estable para que los agentes del mercado financiero privilegien la tenencia de activos financieros sobre la liquidez. Una vez se anuncia un aumento abrupto de la tasa de interés de la FED, se genera un aumento de la demanda por liquidez, lo cual promueve la liquidación de activos que desencadena una caída de su valor y, a su vez, causa problemas en los balances de los bancos e inestabilidad financiera.

La teoría neoclásica, por el contrario, considera que manipular la tasa de interés está en consonancia con la teoría de la política monetaria que explica la inflación por un exceso de demanda impulsado por un desorden monetario. Por lo que es necesario usar algunos instrumentos de política como la tasa de interés para controlar las expectativas de inflación y alcanzar la meta de inflación objetivo (Bofinger, 2001). La medida de estabilización de la tasa de inflación se entiende como equivalente al alcance de un volumen de producción compatible con el pleno empleo en consonancia con las ideas Wicksell y Fisher posteriormente potenciadas por el monetarismo de Friedman y Lucas. La estabilidad nominal como garantía de pleno empleo resulta también compatible, en una especie de triple alineamiento, con la estabilidad financiera, como menciona la hipótesis de Schwartz: al enfocarse en la estabilidad de precios, el banco central también fomenta la estabilidad financiera (Tymoigne, 2009).

Vale la pena mencionar que los hechos recientes dan la razón a las teorías heterodoxas de la moneda que consideran que el mecanismo conservador de prudencia macroeconómica que intenta estabilizar los precios es desestabilizador. A continuación exploramos los impactos negativos de los bancos centrales que profesan la teoría ortodoxa.

3. UNA NUEVA CRISIS FINANCIERA. ¿DÉJÀ VU O CISNE NEGRO?

Taleb (2008) plantea que el Cisne Negro es un evento sin precedentes que tiene un impacto extremo y, que luego de su ocurrencia, recibe una explicación para hacerlo inteligible. Este concepto viene enmarcado en un debate sobre la predictibilidad o incertidumbre total de los eventos futuros, como los impactos de las crisis financieras (Faulkner, Feduzi y Runde, 2017). La quiebra del SVB recordó el colapso de 2008, pero en el imaginario, tal vez, siempre recuerde la gran depresión de 1929.

Definitivamente cada evento tiene un grado de incertidumbre diferente, pero Minsky (1986) hace tiempo advirtió sobre una regularidad que empezó a hacerse evidente desde la década de 1970 en Estados Unidos y luego se propagó al resto del mundo. Se trata de una transformación del capitalismo industrial de corte productivista al capitalismo administrador de capitales dominado por las finanzas (Boyer, 2015).

Esta regularidad podría resumirse en tres elementos: la extracción de valor, el efecto desplazamiento y la inestabilidad. La primera hace alusión a cómo el sector financiero logra a través de tarifas y precios tomar parte del producto de otros sectores; el segundo se refiere a cómo en una economía monetaria de producción la dinámica del sector financiero hace que gane peso en el producto agregado de la economía, ya sea porque crece más rápido que los demás, crece a expensas de los demás o una mezcla de ambas cosas; y la tercera sucede porque las fuentes de acumulación de la economía se han trasladado a actividades especulativas que esperan la ganancia rápida a través de mayores rentas que vienen de la rotación de portafolios y no de la creación de riqueza (Mazzucato, 2018).

Se trata de conseguir valoraciones rápidas y reinicio del valor de los activos por medio de crisis, cada vez más necesarias y recurrentes, para luego reanudar el proceso de endeudamiento e inflación de activos. Los tres elementos son alimentados por las intervenciones de la FED y del Tesoro de Estados Unidos que terminan validando las apuestas de los especuladores y garantizando la consolidación del capitalismo dominado por las finanzas.

En las dos subsecciones siguientes discutimos los hechos de la crisis de marzo de 2023 y de un periodo que abarca desde 1965 hasta marzo de 2023, tratamos de identificar un patrón similar de eventos, como afirmaron Minsky (1986) y más recientemente Kelton y Wray (2023) y Nersisyan y Wray (2023).

3.1. Una nueva crisis: de la pandemia al SVB

La mayoría de los análisis de la crisis financiera del SVB y los otros tres bancos se ha concentrado sobre lo acontecido en marzo de 2023. Sin embargo, siguiendo las explicaciones de la sección previa, se debe entender que la incubación de esta crisis se tuvo que configurar en el pasado, justo en un reinicio del valor de los activos unido a una intervención del gobierno.

Así, el origen de la crisis actual se puede remontar al desplome de la actividad económica y la desvalorización de los activos financieros luego de la declaratoria de confinamiento y, por ende, del cierre de las economías ante la pandemia COVID-19. Esto desató una interrupción del circuito de producción, distribución y consumo que desencadenó contracciones severas del producto interno bruto (PIB) y pérdidas de empleo. En Estados Unidos se perdieron de golpe 15 millones de puestos de trabajo junto a un considerable retroceso de la actividad industrial y comercial (ILO-OECD, 2020). A su vez, el Standard and Poors 500 (S&P500) de la Bolsa de Nueva York cayó 55%, mientras el bitcoin, la famosa criptomoneda, se hundió 64%.

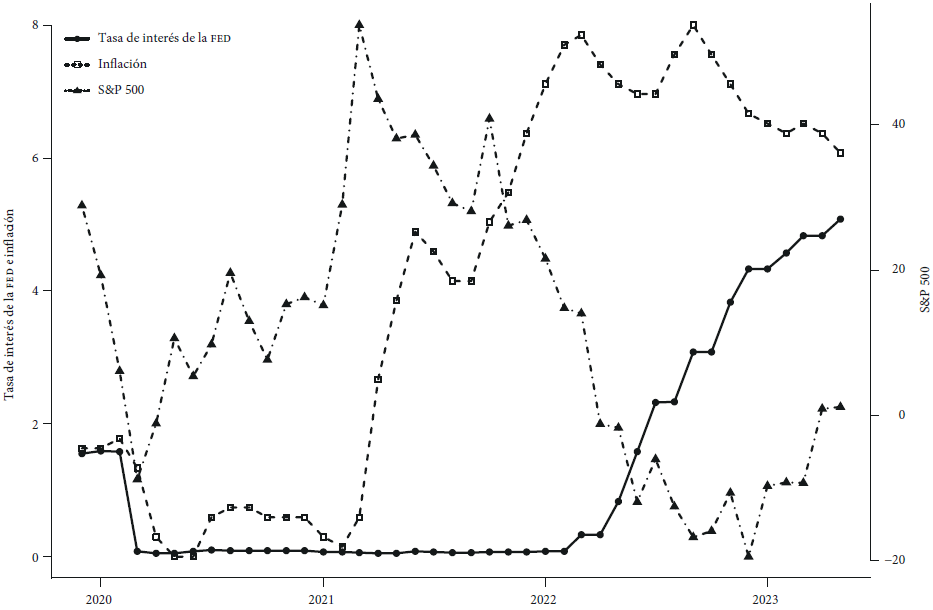

Vale la pena mencionar que este reinicio del portafolio no vino de la subida de los tipos de interés de la FED, como se mencionó previamente, sino que emergió de un evento exógeno. No obstante, la reacción de la FED sí fue predecible, bajar la tasa de interés e impulsar una cuarta versión, desde 2008, de la política de relajación cuantitativa, situación que fue bien aprovechada por los grandes especuladores que con buena liquidez pudieron hacerse a la ganga. Así, luego de la caída, el rebote fue esplendido, el S&P500 subió 108% desde marzo de 2019 a agosto de 2021 y el bitcoin aumentó un 1500% hasta su máximo histórico en abril de 2021 (véase la gráfica 2).

Fuente: St. Louis FED (2023), Yahoo finance (2023) y U.S. Bureau of Labor Statistics (2023). Cálculos propios.

Gráfica 2 Tasa de intervención de la FED, inflación de Estados Unidos y variación porcentual del S&P500 (diciembre 2019-mayo 2023)

Asimismo, de acuerdo con la hipótesis de Minsky, estas medidas expansivas de la Reserva Federal allanarían el camino para una fase de aceleración de la inflación,3 que se desencadenó en enero de 2021. En la gráfica 2 también se ve que para mayo de 2021 los mercados financieros descontaban el ya previsible aumento de la tasa de interés, no porque la economía se encontrara cerca del pleno empleo, sino por el prejuicio y sesgo ideológico de los economistas que mayoritariamente conciben la inflación como un fenómeno de demanda (Pérez y Vernengo, 2023). Por eso se observa que la FED terminó cediendo a la presión de la profesión ortodoxa y que para 2022 empezó a subir los tipos de interés, lo que terminó de estresar los balances de los agentes económicos, en este caso los bancos que tenían bonos del Tesoro o valores respaldados en hipotecas.

La crisis del SVB es el iceberg de una serie de agentes que han enfrentado una fragilidad en su balance. Por ejemplo, en agosto de 2022 algunas empresas de energía, en septiembre de 2022 los fondos de pensiones del Reino Unido, en noviembre de 2022 la crisis de LTX en el mercado de criptoactivos (cripromonedas) y, luego, los mencionados Silvergate Bank, Sillicon Valley Bank, Signature Bank, First Republic Bank y Credit Suisse Bank. Como se puede observar, es una carrera de resistencia impulsada por la FED alimentada por los mercados financieros. Esto comprueba nuevamente que la política de control inflacionario derivó en una creciente fragilidad financiera. Finalmente, el sistema de Reserva Federal terminó interviniendo para conjurar la crisis.

3.2. Déjà vuminskiano

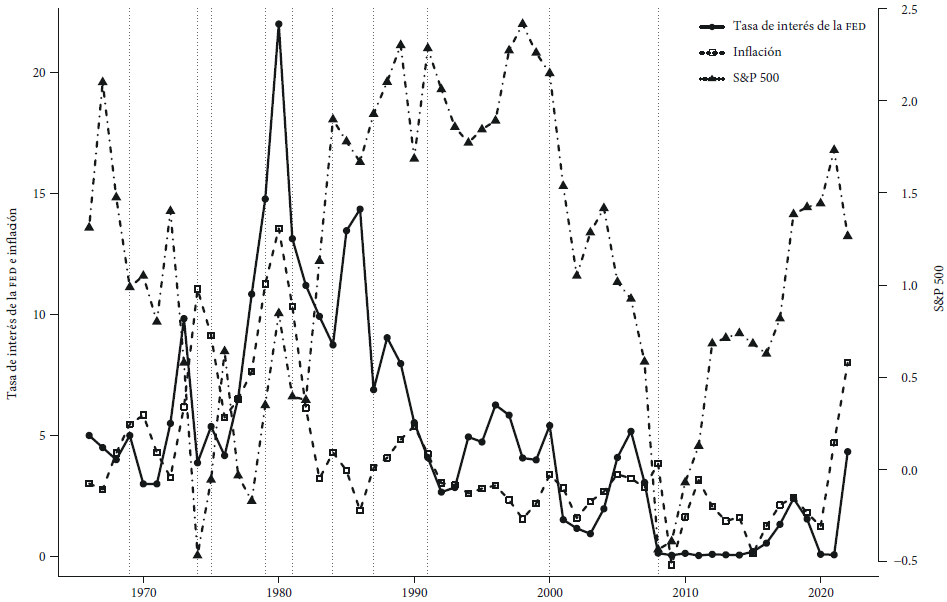

Ni fue un mal manejo del riesgo por parte de los bancos ni empezó con los confinamientos de la pandemia. Siguiendo a Minsky (1986), Kelton y Wray (2023) y Nersisyan y Wray (2023), puede decirse que la más reciente crisis financiera no es más que una de once episodios que aparecieron desde mediados de la década de 1970 y que tienen un patrón similar. La gráfica 3 identifica cada uno de estos episodios mediante líneas de tiempo, en un plano que incluye tres series: la tasa de interés de la FED, la inflación y la inflación de activos capturada mediante la variación porcentual del S&P500.4

Fuente: St. Louis FED (2023), Yahoo finance (2023) y U.S. Bureau of Labor Statistics (2023). Cálculos propios.

Gráfica 3 Tasa de interés de la FED, inflación de Estados Unidos y variación porcentual del S&P500 (1966-2023)

En cada periodo indicado efectivamente la FED se presta a un proceso cíclico de reinicio y puesta en marcha de un nuevo impulso al auge, aunque con ciertos matices e intensidades. Sobresale el periodo Volcker que es el de mayor intervención en el nivel de la tasa de interés, dado el punto alcanzado por la inflación, pero también la adopción férrea del monetarismo. El choque que causó tal intervención sacudió dos veces al sistema financiero de Estados Unidos, en 1979-1980 y 1982-1983, causando grandes afectaciones en cajas de ahorro, los bancos Penn Square, Chase Manhattan, Continental y Sea First (Minsky, 1986). A su vez, provocó uno de los mayores desastres de incumplimiento de deuda soberana entre los países en desarrollo, particularmente América Latina.

Lo interesante es que en el periodo Volcker se controló la inflación mediante la contracción de la economía en 1980 y 1982 (University of Groningen, 2023a). Además de conseguir un reinicio de los portafolios que consolidó un periodo de onda larga de inflación de activos que se sostuvo hasta la crisis de 2008 (véase la gráfica 3).

El otro periodo que sobresale es la crisis de 2008, que también estuvo precedida de un proceso inflacionario y una intervención de la FED. Sin embargo, este episodio vino acompañado de una fragilidad creciente explicada por la innovación financiera introducida en el mercado de hipotecas, empaquetadas, aseguradas y vendidas, para liberar el balance de los bancos que evadieron la regulación y pudieron seguir alimentando la burbuja hasta que estalló. De nuevo, apareció la intervención de la FED con una reducción de la tasa de interés y una nueva forma de hacer política monetaria, la relajación cuantitativa, que allanó de nuevo el camino a un periodo de revalorización de activos.

La crisis de 2008 valida las hipótesis de Minsky (1986, 2008) sobre la intervención de la banca central en Estados Unidos: cada vez que protege un instrumento financiero, termina validando su utilización, esto en alusión a los rescates masivos que hizo expandiendo su balance mediante la política de relajación cuantitativa.

Aunque la crisis de 2023 tiene vicios de Volcker 2.0 (Tymoigne, 2023), lejos está de tener los niveles alcanzados tanto de inflación como de intervención de la era Volcker. No obstante, en el presente los hechos siguen configurando una presión sobre los balances de los agentes económicos y financieros, pues la FED sigue su política de aumentar las tasas de interés, esperando una señal de recesión clara, que confiera un nuevo banderazo a un proceso de valoración de activos.

4. 1982: CUANDO LA FED QUEBRÓ A LATINOAMÉRICA

Siendo el dólar la moneda de reserva mundial, dominante en la jerarquía internacional desde los acuerdos de Bretton Woods, es de esperar que los acontecimientos de la política monetaria y financiera de Estados Unidos tengan un impacto sobre el resto del sistema monetario. La crisis de 2023 no es la excepción y las alzas en la tasa de interés de la FED han presionado a otros países, como los periféricos, a subir sus tasas de interés, no sólo para controlar la inflación o responder a sus propios prejuicios teóricos, sino para estabilizar la balanza de pagos y evitar la fuga de capitales, que al final reforzaría el problema de inflación.

Brasil es un buen ejemplo, pues el alza de la tasa de interés del banco central presionó el balance del sector empresarial, evidenciado en el incremento del ratio de apalancamiento que se elevó por encima de tres para el 73.6% de las empresas que cotizan en bolsa (Oreiro, 2023). En ese sentido, el mensaje ha sido cumplir con el mandato de mantener la estabilidad del sistema financiero, pero no necesariamente la del sector productivo y los hogares (Oreiro, 2023).

Como se ha mencionado antes, un viejo conocido fantasma ha asolado y recorrido nuevamente a Estados Unidos y a Europa. Sin embargo, en Latinoamérica también ha hecho su visita y en una ocasión marcó un hito transgresor sustancial que estancó el desarrollo productivo. Hacia finales de la década de 1970 y principios de la década de 1980, Paul Volcker, director de la FED, elevó la tasa de interés de 3% en febrero de 1972 a un 19% en enero de 1981, provocando el encarecimiento del costo de la deuda y su refinanciamiento, principalmente para países de Latinoamérica, lo que ocasionó que estos países no pudiesen honrar sus compromisos crediticios, evento que se conoce como efecto Volcker.

Tradicionalmente se considera que el origen de la crisis de la deuda de América Latina sucedió por los excedentes de recursos procedentes de los países exportadores de petróleo (Marichal, 2010), que luego de las crisis de este commodity durante la década de 1970, treparon el precio del barril, lo que derivó en superávits considerables en sus cuentas corrientes que se depositaron mayoritariamente en los bancos de Estados Unidos y luego se entregaron en forma de crédito a los países en desarrollo, con especial énfasis en América Latina. Esta explicación coincide con la idea neoclásica donde el sector financiero es intermediario entre ahorradores y empresarios inversores, por lo que ante el incremento de los depósitos del sistema bancario éste podrá dar financiamiento a las empresas a través del crédito (Rochon y Rossi, 2016).

Pero el desempeño de la cuenta corriente no es un indicador de los flujos de financiamiento entre los países (Borio y Disyatat, 2015). Por el contrario, Borio y Disyatat explican que los flujos de capital y, por ende, de financiamiento dependen de la ubicación del país emisor de la moneda de reserva internacional, que para el contexto de la crisis de la deuda de la década de 1980 fue el dólar de Estados Unidos. Se trata de un proceso inverso donde el crédito, al otorgarse, expande los depósitos de los clientes, proceso que puede extenderse a una economía abierta donde el dólar estadounidense se emitió por los bancos privados de ese país. Esa emisión fue extendida a Latinoamérica en un contexto de desregulación, consolidación y expansión del sistema financiero mundial.

Una evidencia al respecto es que el país más deficitario del mundo, Estados Unidos, fue el acreedor de países como Venezuela supuestamente beneficiado por el aumento del precio del petróleo, pero que resultó severamente golpeado por la crisis de la deuda. Brown (2012) muestra que la crisis de la deuda de la década de 1980 fue el resultado de la expansión del proyecto de privatización del dólar que, procurando nuevas oportunidades de negocio, endeudaron a países extranjeros en esa moneda que emiten a un costo casi nulo.

No obstante, independiente de la explicación del origen de la crisis de la deuda de la década de 1980, el objetivo de este artículo es evidenciar cómo la deuda constituye un método para patear la escalera (Chang, 2011) al desmantelar las políticas de desarrollo productivo de los países económicamente atrasados y poner en jaque sus políticas macroeconómicas (Felipe, 2010). Asimismo, la deuda puso en desventaja el desempeño macroeconómico de los países en desarrollo, facilitó la adopción de las políticas de liberalización y desregulación. En otras palabras, el saboteo no sólo fue a nivel económico, sino teórico. Brown (2012) presenta un ejemplo de la experiencia de México durante la década de 1970: su desempeño macroeconómico fue formidable comparado con otros países en desarrollo, proceso truncado por el exceso de endeudamiento en moneda extranjera que se alimentó a través del mercado de divisas y el mercado de derivados.

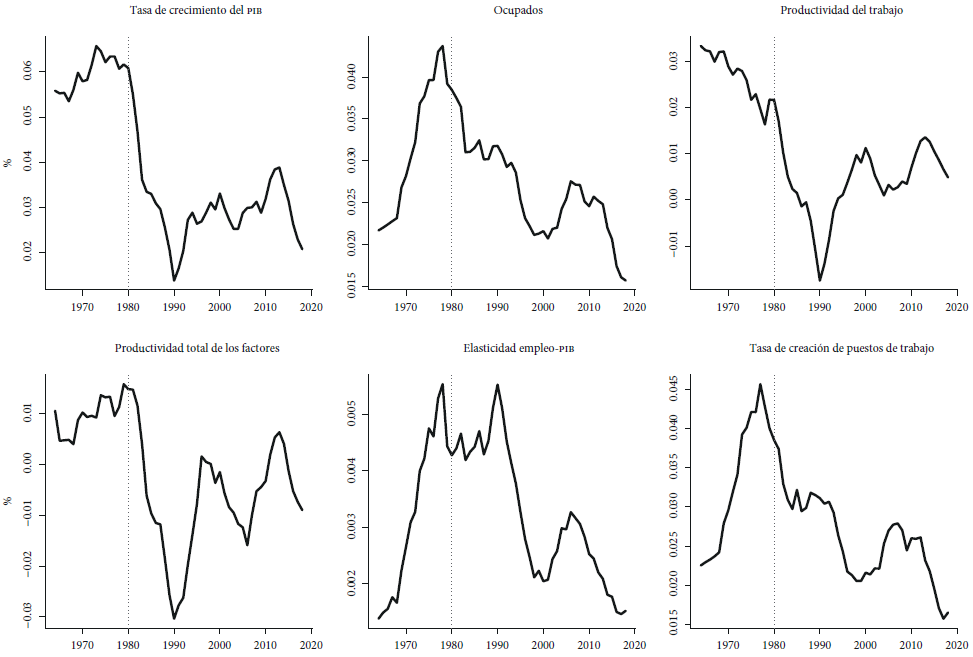

La evidencia más contundente del impacto del exceso de endeudamiento de América Latina sobre el comportamiento macroeconómico de la región en la década de 1970 la presenta la gráfica 4, aparecen seis variables clave: el crecimiento del PIB, el crecimiento de la productividad del trabajo y de la productividad total de los factores (PTF), la tasa de creación de puestos de trabajo, la elasticidad empleo-PIB y la tasa de crecimiento de la ocupación.5

Fuente: University of Groningen (2023b). Cálculos propios.

Gráfica 4 Trayectoria regresiva del desarrollo productivo de América Latina (1950-2018)

Las gráficas en cada una de las variables macroeconómicas reales asociadas al desarrollo productivo muestran quiebres evidentes a partir de la década de 1980. Estos quiebres marcan, en el caso de la productividad del trabajo, una aceleración en el deterioro del indicador y, en el caso de las otras variables, un punto de inflexión en el que se observa un cambio estructural en el comportamiento de su media.

Asimismo, antes de la crisis la tasa de crecimiento del PIB se encontraba bastante por encima del crecimiento de la productividad, lo cual significa una aceptable tasa de creación de puestos de trabajo que constituía un motor de reducción en el desempleo y la informalidad. Mientras que el periodo posterior ha registrado cuarenta años de colapso de la tasa de crecimiento del PIB y de la productividad, junto con un cierre casi total de la brecha entre las dos variables que evidencia una caída ostensible en la generación de puestos de trabajo.

También es evidente que la caída de la productividad total de los factores podría estar relacionada con un deterioro sistemático de la estructura productiva, que en el marco de las negociaciones de la deuda en los planes Brady y Baker acordaron desmantelar la estrategia de desarrollo productivo del modelo de sustitución de importaciones y, en su lugar, colocaron el libre mercado y la desregulación que a la postre generaron un efecto histéresis en las variables macroeconómicas comentadas.

A su vez, se impuso un aparato teórico congruente con las reformas propuestas que consolidó una economía política favorable a este nuevo modelo que se afianzó no por ganar la batalla de las ideas, sino por exigencias del acreedor (Perry y García, 2017), las cuales, según Stallings (2014), se establecieron como condición necesaria para que las instituciones financieras multilaterales y los bancos comerciales nuevamente irrigaran crédito a los países latinoamericanos. Estas exigencias se realizaron en tres momentos distintos, entre 1982 y 1990, periodo durante el cual hubo cinco rondas de negociación y se ejecutaron los programas de sobregiro del Fondo Monetario Internacional (FMI) y los planes Baker y Brady. En términos generales, los tres programas tenían un mismo esqueleto estructural que consistía esencialmente en programas de ajuste estructural de apertura económica, control de precios, promoción de la iniciativa privada, privatización de empresas públicas y políticas de liberalización del mercado laboral y financiero, así como la desprotección a la estructura económica, entre otras medidas (Rosales, 1986).

La gráfica 4 muestra una clara tendencia a la baja de la elasticidad empleo-PIB, es decir, el crecimiento económico cada vez crea menos puestos de trabajo por unidad de valor agregado. En definitiva, las negociaciones de la deuda pactaron el abandono de la estrategia de desarrollo productivo junto con la adopción de un nuevo paradigma que resultó en un bajo crecimiento capaz de generar puestos de trabajo con niveles muy bajos de productividad. Esto es un reflejo de modelos de crecimiento no inclusivo y de carácter regresivo en su complejidad y sofisticación productiva (Cimoli y Porcile, 2014). En ese sentido, este episodio marcó para la región un punto de no retorno en el cual el rápido y excesivo endeudamiento quebró las dinámicas macroeconómicas y abonó el terreno para que las políticas de liberalización, desregulación y flexibilización se consolidaran como el enfoque predominante de política económica.

Adicionalmente, puede mencionarse que a diferencia de lo ocurrido en las crisis financieras acontecidas en Estados Unidos desde 1965, en América Latina no hubo un prestamista de última instancia ni tuvo el soporte de un Gran Gobierno (Minsky, 1986), dado que la misma crisis consolidó políticas inspiradas en la versión neoclásica de la equivalencia ricardiana en la que el gobierno no gasta más allá de sus ingresos en el largo plazo. Por ello, no hubo el apoyo de ingresos necesario en la crisis para que el sector privado recuperara sus balances como contraparte del mayor déficit fiscal. Esto evidencia las falencias del funcionamiento del sistema monetario internacional, particularmente del FMI, que no actuó como corrector de las crisis de balanza de pagos, sino como guardián de los bancos acreedores. A su vez, pone de relieve la necesidad de establecer un plan más parecido al bancor propuesto por John M. Keynes en las negociaciones de Bretton Woods.

Finalmente, es evidente que los factores financieros restringieron el desarrollo productivo, el crecimiento y el empleo en América Latina. El choque infligido por el momento Volcker no sólo derivó en una inestabilidad financiera, sino en un efecto permanente sobre las variables reales de la economía sin posibilidad de retorno a los niveles previos a la crisis, como pronostican los modelos del monetarismo de Friedman y Lucas.

5. CONCLUSIONES

En este artículo acometimos un múltiple propósito. Por un lado, establecimos un marco histórico para explicar una trayectoria dependiente que a la postre dio luz a la más reciente crisis de 2023. Este marco es la financiarización en la que predominan la inestabilidad y la especulación. Allí se evidencia un aspecto fundamental y es la dinámica sistémica, cíclica y estructural de la reciente y aún en curso crisis financiero-bancaria que viven en Estados Unidos y Europa, la cual, contraria a la explicación microeconómica de inadecuada gestión del riesgo, se explica más precisamente por argumentos minskianos de fragilidad financiera y estrés en los balances de los agentes ocasionados por la intervención de incremento de la tasa de interés por parte de la FED con objetivos conservadores de control de la inflación.

Por otro lado, los eventos estudiados cuestionan seriamente los fundamentos teóricos de la escuela monetarista que fundamentan la intervención de la banca central a través de la tasa de interés para contener la inflación, garantizar el pleno empleo y la estabilidad financiera. Contraria a esta percepción, los mercados financieros han mostrado que una vez se sigue una política de disciplina en la política monetaria, esto desata un estrés en los balances de los agentes económicos, poniendo en aprietos a los más frágiles, de acuerdo con los riesgos asumidos de forma individual por cada uno en los periodos que precedieron a la mencionada política. El tamaño del efecto adverso dependerá del grado de sensibilidad de los especuladores a las variaciones de los tipos de interés, el grado de fragilidad de los agentes, la cantidad de individuos comprometidos y la profundidad y duración de la política monetaria restrictiva.

Por último, se destaca cómo el efecto Volcker durante la década de 1980 provocó que países en desarrollo altamente endeudados incurrieran en cesación de pagos y terminaran cediendo a las prerrogativas desventajosas de liberalización económica y desmantelamiento de sus políticas de desarrollo productivo, con lo que crearon las condiciones para que las siguientes cuatro décadas se perdieran en términos de crecimiento, empleo y productividad. Esto claramente muestra cómo los factores financieros impactan en variables reales y pueden tener efectos permanentes.