nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

En teoría económica el ahorro corresponde al excedente de los ingresos que quedan al restar los gastos corrientes. Ahorrar equivale a sacrificar consumo presente por tener capacidad económica futura, sin embargo, el ahorro va más allá de un concepto económico. Desde la perspectiva social, en países subdesarrollados, el ahorro no es equivalente a un término precautorio, sino a una expresión de desamparo con el que las personas procuran cubrir su inseguridad (García, 1957).1

De igual forma, las teorías económicas plantean también una distinta perspectiva para explicar las dinámicas del ahorro de los hogares. Por ejemplo, la hipótesis del ciclo de vida (HCV) [Modigliani y Brumberg, 1954], haciendo una descripción de los gastos y tendencias de ahorro de los hogares o individuos, considera que estos son capaces de tomar decisiones en un cierto horizonte de tiempo. Dado lo anterior, supone que los individuos pueden maximizar su utilidad (vista como función del consumo). Según esta hipótesis, el ahorro depende de la edad y el mercado laboral, e identifican tres etapas: la juventud, la adultez y la vejez (Modigliani y Brumberg, 1954), durante las cuales el ingreso, el consumo y el ahorro cambian.

A lo largo del avance de las ciencias económicas, los fundamentos del ahorro de los hogares o individuos se ha discutido ampliamente. Una pregunta natural que surge al analizar el ahorro de los hogares es si existen determinantes más allá del ingreso que lo expliquen y, en dado caso, cuáles son esos determinantes y en qué medida podrían explicar un mayor o menor ahorro. Hogarth y Anguelov (2003) identifican un conjunto de variables independientes que podrían determinar el ahorro, tales como: las características socioeconómicas y demográficas; sus experiencias, expectativas y motivaciones; su acceso a otros recursos para hacer frente a las emergencias financieras, y el entorno institucional en el que operan. Respecto a las características sociodemográficas, se espera que el ser soltero, más joven, estar fuera de la fuerza de trabajo o ser parte de una minoría podría disminuir la probabilidad de ser un ahorrador. Beverly (1997) identifica distintos grupos de variables clave que determinan el ahorro, y las agrupa en variables demográficas, psicológicas, sociológicas, de comportamiento e institucionales.

En el caso particular de México, se han hecho algunos esfuerzos para entender la desigualdad social desde la perspectiva del hogar. Székely (1998); Nava Bolaños, Brown Grossman y Domínguez Villalobos (2014); Valles y Aguilar (2015); Nava Bolaños y Brown Grossman (2018) han hecho explícita la heterogeneidad del ahorro entre hogares de nuestro país y de la correlación que guarda con variables socioeconómicas y sociodemográficas que van más allá del nivel de ingresos.

El presente trabajo aborda el estudio de las características sociodemográficas que determinan el ahorro en los hogares mexicanos. Para ello, el análisis se centró en cuantificar el efecto de estas variables, en actualizar el conocimiento en relación con el tema y en analizar el posible impacto de la actual pandemia por la COVID-19 que irrumpió en el escenario global (Brewer y Gardiner, 2020; Zhou et al., 2020; Wu, Leung y Leung, 2020) y en nuestro país desde inicios del 2020. Utilizamos un modelo econométrico de regresión cuantil cuya variable dependiente o explicada es la tasa de ahorro de los hogares mexicanos, mientras que las variables explicativas (determinantes) las conforman un conjunto de variables socioeconómicas y sociodemográficas. Los datos utilizados en la presente investigación se tomaron de la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2018 y 2020, elaboradas por el Instituto Nacional de Estadística y Geografía (INEGI, 2018; INEGI, 2020). Los datos de la tasa de ahorro se distribuyeron en diez cuantiles, el primer cuantil agrupa a los hogares con menor tasa de ahorro y el último cuantil incluye los hogares con la tasa de ahorro más alta.

El resto del artículo se desarrolla de la siguiente manera: la sección 2 describe los datos empleados en esta investigación, así como la formulación del modelo econométrico de regresión cuantil, su ajuste y la estimación de los parámetros; la sección 3 presenta los resultados obtenidos y su discusión; finalmente, la sección 4 proporciona algunas conclusiones generales y particulares.

2. DATOS Y MODELO ECONOMÉTRICO

La presente investigación es de índole cuantitativa y el principal instrumento utilizado es el conjunto de microdatos provenientes de la ENIGH (INEGI, 2018; INEGI, 2020). La ENIGH tiene como objetivo proporcionar información estadística referente al comportamiento de los ingresos y gastos de los hogares mexicanos en cuanto a su monto, procedencia y distribución; además, ofrece información sobre las características ocupacionales y sociodemográficas de los integrantes del hogar, así como las características de la infraestructura de la vivienda y el equipamiento del hogar. Tiene representatividad por entidad federativa con estimaciones para los dominios urbano y rural. Las variables utilizadas en este trabajo, así como una breve descripción se presentan en los cuadros 1 y 2.

Cuadro 1 Variables sociodemográficas

| Variable | Código | Definición |

|---|---|---|

| Clase de hogar | clase_hogar | Diferenciación de los hogares a partir del tipo de relación consanguínea, legal, de afinidad o de costumbre entre el jefe(a) y los otros integrantes del hogar, sin considerar a los trabaja- dores domésticos y a los familiares de éstos ni a los huéspedes. Niveles: Hogar unipersonal (nivel base), Hogar nuclear, Hogar ampliado, Hogar compuesto, Hogar co-residente. |

| Edad del jefe del hogar |

edad_jefe | Edad en años del jefe del hogar. |

| Integrantes menores |

Menores | Integrantes del hogar que tienen hasta 11 años. |

| Integrantes de 12 a 64 años |

p12_64 | Integrantes del hogar cuya edad está entre los 12 y los 64 años. |

| Integrantes de 65 años y más |

p65mas | Integrantes del hogar que tienen 65 años o más años. |

| Sexo del jefe del hogar |

sexo_jefe | Distinción biológica que clasifica al jefe del hogar en hombre o mujer. |

| Tamaño de localidad |

tam_loc | Tamaño de la localidad por número de habitantes. Niveles: Localidades con 100 000 y más habitantes (nivel base). Locali- dades con 15 000 a 99 999 habitantes. Localidades con 2 500 a 14 999 habitantes. Localidades con menos de 2 500 habitantes. |

Fuente: INEGI, 2018 e INEGI, 2020.

Cuadro 2 Variables socioeconómicas

| Variable | Código | Definición |

|---|---|---|

| Educación formal del jefe del hogar |

educa_jefe | Nivel de educación formal aprobado por el jefe del hogar. Niveles: sin instrucción (nivel base), con preescolar, con pri- maria completa, con secundaria completa, con preparatoria completa, con eduacación superior. |

| Estrato socioeconómico |

est_socio | Clasificación de las viviendas del país de acuerdo con ciertas características socioeconómicas de las personas que las ha- bitan. Niveles: estrato bajo (nivel base), estrato medio bajo, estrato medio alto, estrato alto. |

| Perceptores de ingreso ocupados |

perc_ocupa | Número de personas que perciben ingreso corriente mone- tario y tienen trabajo. |

Fuente: INEGI, 2018 e INEGI, 2020.

Considerando que el ingreso disponible (I) de las familias (monto restante después del pago de impuestos) se destina al gasto en consumo (G) y el residuo de ese gasto es lo que se ahorra, entonces se entiende que el ahorro es el resultado de la diferencia entre el ingreso y el consumo (Camelo, 2001). Generalmente el análisis se centra en las diferentes razones que involucran al ingreso y al gasto, lo que simplemente se denomina “tasa de ahorro”. Por ejemplo, Nava Bolaños y Brown Grossman (2018) definen una tasa de ahorro dada por ta = (I - G)/I, es decir ta representa el ahorro como proporción del ingreso. Una formulación más sencilla donde el ingreso se expresa como proporción del gasto está dada por:

La ecuación [1] implica que cuando esa tasa toma el valor de uno, ingreso y gasto son iguales, por lo que no existe ahorro y, en general, siempre que dicha razón sea menor que uno no existe ahorro. Por el contrario, siempre que la razón sea mayor que uno, existirá ahorro. Por ejemplo, si es igual a 3.5, implica que el ingreso excede en 3.5 veces los gastos y existe capacidad de ahorro. En síntesis, de acuerdo con la ecuación [1], el ahorro existe siempre que ta > 1. En ocasiones también se emplean transformaciones como la logarítmica; por ejemplo, podemos definir una tasa de ahorro como el logaritmo neperiano del ingreso entre el gasto:

La ecuación [2] tiene algunas ventajas prácticas, por ejemplo, si la distribución derivada de la ecuación [1] es demasiado asimétrica y/o con colas pesadas, la transformación logarítmica puede corregir y conducir a una distribución “mejor portada”. Si definimos la tasa de ahorro como en la ecuación [2], el punto de equilibrio donde no existe ahorro ni déficit es el valor cero. Para toda la < 0, no existe ahorro y el consumo es subsidiado de alguna manera. Por el contrario, cuando la > 0, el ingreso supera el gasto y hay excedente para el ahorro.

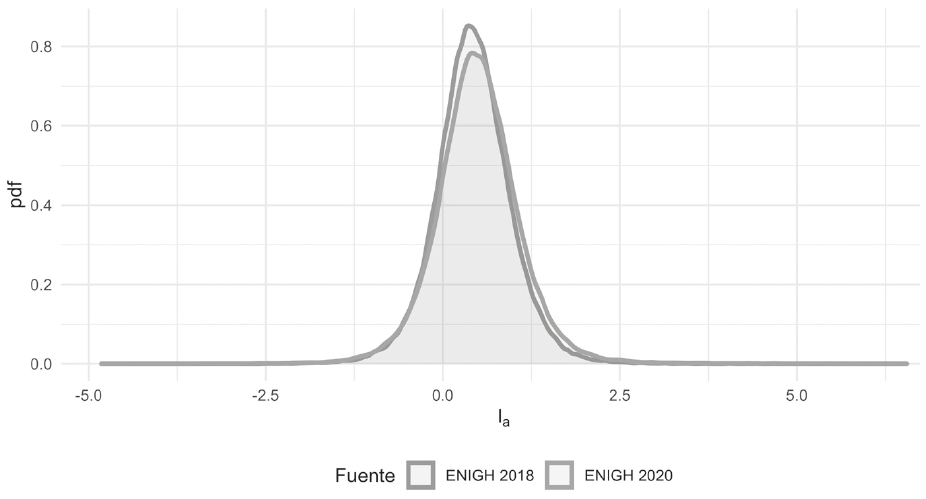

La gráfica 1 muestra la distribución empírica de la tasa de ahorro calculada de acuerdo con la expresión definida en la ecuación [2], que usaremos en el presente trabajo. Aunque existe simetría en la distribución de los datos, dista de aproximarse a una distribución normal, ya que las colas tienen mayor densidad, algo conocido en estadística como “distribución de colas pesadas”; como veremos adelante, emplearemos un modelo de regresión más robusto que el de mínimos cuadrados ordinarios para modelar y realizar inferencia sobre los determinantes de esta distribución.

Fuente: elaboración propia con datos de la ENIGH 2018 y 2020.

Gráfica 1 Distribuciones empíricas de la tasa de ahorro definida como la = loge (I/G)

Como se aprecia, la distribución de la tasa de ahorro con datos de la ENIGH 2020 tiene ligeras diferencias respecto a la tasa construida con la ENIGH 2018, en particular presenta una ligera asimetría a la derecha de la distribución.

Para cuantificar el efecto de los determinantes de la tasa de ahorro en toda la distribución de esta, empleamos el modelo econométrico denominado regresión cuantil (Koenker y Bassett, 1978), el cual modela el cuantil condicional de una variable de interés como función de otras variables predictoras. Supongamos que disponemos de una muestra de observaciones

donde βτ es el vector de coeficientes que depende de τ, εi corresponde a los errores que se asumen independientes con su τ-ésimo cuantil igual a cero. A diferencia de la regresión lineal con errores gaussianos, en la regresión cuantil el término del error no tiene una distribución de probabilidad en específico y el vector βτ se estima mediante:

donde

Así, aplicamos el modelo de regresión cuantil [3] definido para τ = (0.1, 0.2, 0.3, 0.4, 0.5, 0.6, 0.7, 0.8, 0.9). Cuando τ = 0.1 o τ = 0.9 se modela a los extremos de la distribución, mientras que los otros cuantiles son puntos intermedios de la distribución de la tasa de ahorro.

En este artículo las variables independientes o explicativas de la tasa del ahorro según el cuantil de interés son las características sociodemográficas y socioeconómicas (listadas en los cuadros 1 y 2, donde las variables cuantitativas son cinco y las restantes corresponden a variables cualitativas). Dentro del grupo de las variables cualitativas, para cada una de ellas, asumiendo que tenemos m niveles o categorías, se consideraron un total de m-1 variables auxiliares o dummies, eligiendo un nivel como base representada en el intercepto. Las variables cualitativas corresponden a:

tam_loc (tamaño de la localidad por número de habitantes donde se encuentra el hogar) con cuatro niveles,

est_soc (estrato socioeconómico) con cuatro niveles,

clase_hog (clase de hogar) con cinco niveles,

sexo_jefe (sexo del jefe del hogar) con dos niveles, y

educa_jefe (educación del jefe del hogar) con seis niveles.

En el conjunto de variables cuantitativas se encuentran las variables:

edad_jefe (edad en años del jefe del hogar),

menores (número de integrantes del hogar con hasta once años),

p12_64 (número de integrantes del hogar con entre 12 y 64 años),

p65mas (número de integrantes del hogar con 65 y más años), y

perc_ocupa (número de integrantes del hogar que perciben ingresos).

El modelo de regresión cuantil definido en la ecuación [3] se estimó usando la librería quantreg (Koenker, 2021) del software estadístico R (R Core Team 2021). Un punto importante es que, a diferencia de los trabajos previos sobre este tema, en este artículo tomamos en cuenta la variable “factor” que representa el factor o peso de representatividad de cada hogar en la base de datos. Lo anterior permite generalizar los resultados obtenidos a todo el universo de hogares mexicanos, y esto es gracias a que la ENIGH es una encuesta de tipo probabilística (INEGI, 2018; INEGI, 2020). La forma más sencilla de incorporar el factor de expansión en los modelos de regresión es a través del argumento weights que la mayoría de los paquetes estadísticos pone a disposición del usuario (utilización directa). Sin embargo, no es la única alternativa, también se les puede considerar como “variables de control”. Estos dos enfoques son motivo de debate entre la comunidad de estadísticos y econometristas (West, Sakshaug y Aurelien, 2016). En el presente estudio optamos por la primera alternativa por ser la más práctica, aunado a que el modelo de regresión cuantil destaca por ser robusto (incluida la estabilidad en la estimación de las varianzas de los coeficientes de regresión) a diferencia de la regresión en la media (regresión normal o por mínimos cuadrados ordinarios).

3. RESULTADOS DEL EJERCICIO ECONOMÉTRICO

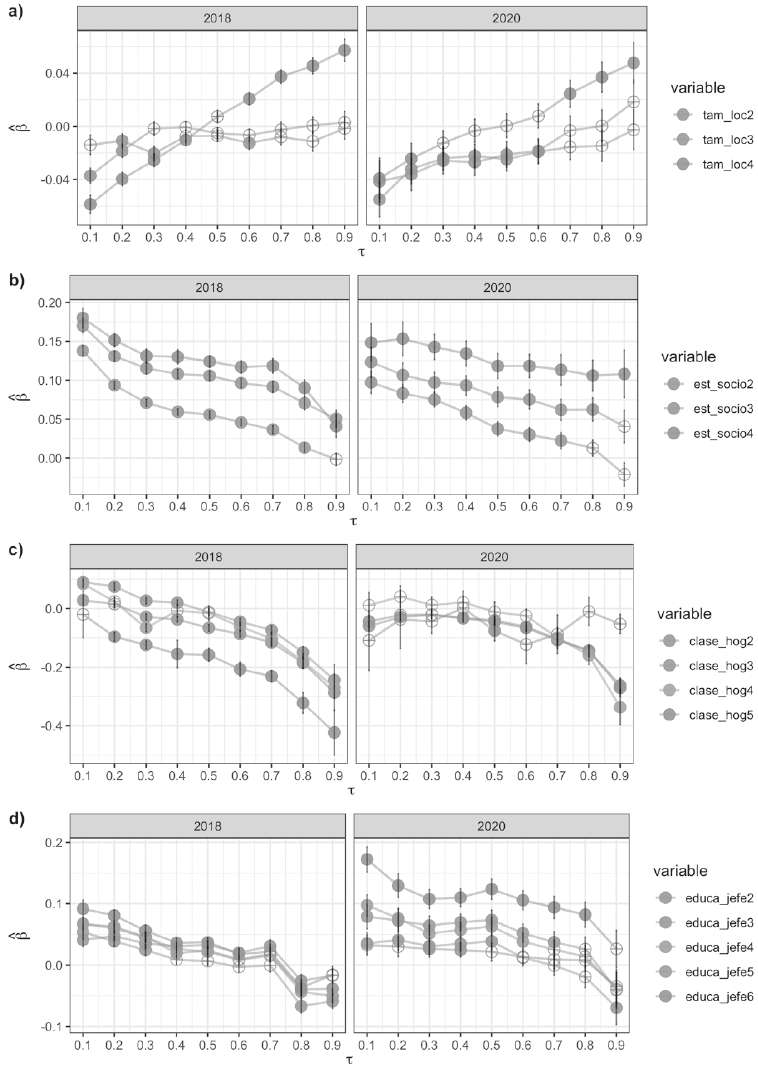

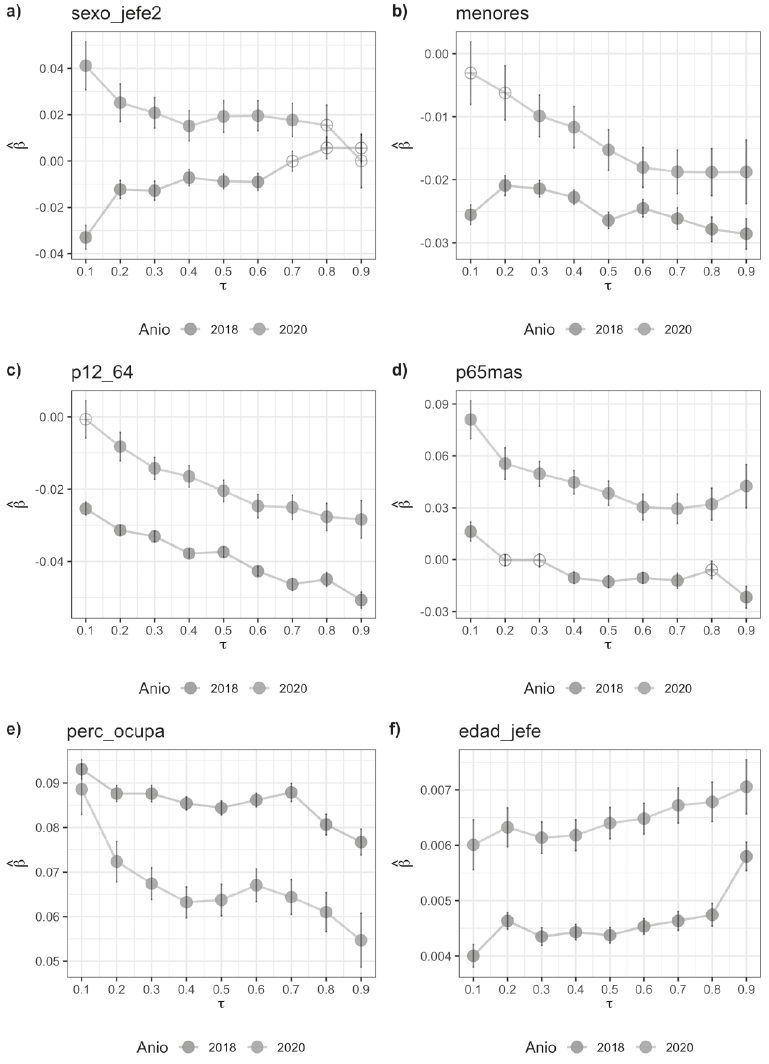

El principal objetivo es analizar los determinantes (tanto de índole socioeconómico como sociodemográfico) de la tasa de ahorro de los hogares mexicanos con datos de la ENIGH 2018 y 2020. Para tal efecto nos auxiliamos de las gráficas 2 (diagramas a, b, c, d) y 3 (diagramas a, b, c, d, e, f) donde se presentan las estimaciones de los parámetros (eje de las ordenadas) asociados a las variables o determinantes de naturaleza cualitativa para diferentes cuantiles (eje de las abscisas) de la tasa de ahorro. En particular, en la gráfica 3 se presentan las estimaciones de los parámetros asociados a las variables o determinantes de naturaleza cuantitativa.

Los círculos representan las estimaciones puntuales, la amplitud de las barras el error estándar asociado, los puntos más oscuros o negros representan los coeficientes que resultaron estadísticamente significativos al 95% de confianza.

Gráfica 2 Estimaciones de los parámetros asociados a las variables cualitativas para diferentes cuantiles de la tasa de ahorro con datos de la ENIGH 2018 y 2020

Los círculos representan las estimaciones puntuales, la amplitud de las barras el error estándar asociado, los puntos más oscuros o negros representan los coeficientes que resultaron estadísticamente significativos al 95% de confianza.

Gráfica 3 Estimaciones de los parámetros asociados a las variables cuantitativas para diferentes cuantiles de la tasa de ahorro con datos de la ENIGH 2018 y 2020

En estas gráficas 2 y 3 los puntos representan las estimaciones puntuales de los parámetros y las barras representan el error estándar asociado. Los puntos más oscuros o negros representan parámetros estadísticamente significativos al 95% de confianza. En primer lugar, analizaremos los resultados asociados a las variables cualitativas. Para ello es necesario mencionar que cada variable cualitativa tiene un nivel base o de referencia cuyo parámetro de antemano se fija en cero para que el modelo sea estimable (en otras palabras, se evita la multicolinealidad.)

En la gráfica 2a presentamos las estimaciones de los parámetros asociados a la variable tamaño de localidad, la cual tiene como nivel base a las localidades con más de 100 000 habitantes. Obsérvese que, en particular, hasta el cuantil 0.6 o 0.7 las estimaciones de los parámetros asociados a los niveles tam_loc2, tam_loc3 y tam_loc4 son negativos, lo que significa que para estas localidades su tasa de ahorro fue menor en relación con las localidades con más de 100 000 habitantes (tam_loc1). Este comportamiento se invierte a partir del cuantil 0.6 (con datos de la ENIGH 2018) y 0.7 (con datos de la ENIGH 2020) para aquellos hogares en localidades de menos de 2 500 habitantes, es decir, dentro de los hogares con mayor tasa de ahorro (cuantiles 0.7, 0.8 y 0.9) son los hogares en localidades con menos de 2 500 habitantes quienes presentaron una tasa de ahorro mayor que el resto de los hogares mexicanos. Estos resultados difieren parcialmente de lo encontrado por Nava Bolaños y Brown Grossman (2018) y Valles y Aguilar (2015), quienes previamente documentaron una relación negativa entre el ahorro y pertenecer a una comunidad rural. Una posible explicación es que los hogares con mayor nivel de ahorro ubicados en zonas rurales se ven obligados a destinar una mayor proporción de sus ingresos al ahorro porque, en su mayoría, se dedican a actividades relacionadas con el sector primario y estas requieren de acciones precautorias para hacer frente a riesgos por plagas, sequías, pérdidas de rendimiento o volatilidad en los precios de productos agropecuarios. Además, en las zonas rurales es más difícil acceder a créditos o seguridad social. Lo anterior podría ser un incentivo suficiente para que los hogares rurales sean más precavidos y decidan ahorrar buena parte de sus ingresos.

Respecto a los coeficientes asociados a los niveles de la variable estrato socioeconómico (gráfica 2b), cuyo nivel base se estableció para el estrato socioeconómico bajo, se aprecia (con datos de ambas encuestas) que la relación entre la tasa de ahorro y los diferentes niveles de esta variable es positiva, aunque la influencia es diferente para cada nivel. Lo anterior significa que la diferencia en la tasa de ahorro de los hogares de clase media baja, media alta y alta fue positiva en relación con la de los hogares pertenecientes a un estrato socioeconómico bajo, lo cual no es ninguna sorpresa; sin embargo, es de resaltar que a medida que la tasa de ahorro se incrementa el efecto de la variable disminuye. En otras palabras, a medida que los hogares presentan mayor tasa de ahorro, la diferencia de si están ubicados en estratos socioeconómicos bajo, medio o alto ya no importa tanto en la diferencia de la tasa de ahorro promedio del cuantil respectivo.

Por otra parte, la variable clase de hogar (gráfica 2c) con cuatro niveles (unipersonal, nuclear, ampliado, compuesto, co-residente) donde elegimos como nivel de referencia al hogar unipersonal (hogar formado por una sola persona), existen ligeras diferencias entre los resultados obtenidos con base en la ENIGH 2018 y la ENIGH 2020. Por ejemplo, con datos de la ENIGH 2018, los parámetros asociados al nivel clase_hogar3 (hogar ampliado) implican una mayor tasa de ahorro para los cuantiles 0.1, 0.2, 0.3, 0.4 en comparación con el nivel base. En este mismo sentido, Bernal Lara (2007) también encontró una relación positiva entre el ahorro y los hogares ampliados, la probable explicación es que estos hogares están relacionados con un mayor número de perceptores. Sin embargo, este comportamiento es opuesto para los cuantiles restantes, ya que el signo del coeficiente de regresión es negativo, lo que significa que para 2018 los hogares distintos al hogar unipersonal presentaron una menor tasa de ahorro en relación con el nivel base. También es interesante observar que a medida que se modelan los cuantiles superiores de la distribución de la tasa de ahorro, el pertenecer a un hogar nuclear, ampliado, compuesto o co-residente, implicó una menor tasa de ahorro con relación a los hogares unipersonales. Con los datos de la ENIGH 2020 en general no existe diferencia estadística entre la tasa de ahorro en los hogares unipersonales y el resto de los hogares, a excepción de los hogares de tipo ampliado y compuesto, donde se confirma el signo negativo del coeficiente de regresión asociado.

En cuanto a la variable cualitativa educación formal del jefe del hogar registramos seis niveles: sin instrucción (nivel base o de referencia), con educación preescolar, con primaria completa, con secundaria completa, con preparatoria completa y con educación superior. De acuerdo con la gráfica 2d, casi para todos los cuantiles de la distribución de la tasa de ahorro, los coeficientes asociados son positivos, lo que significa que por el hecho de que el jefe del hogar tenga algún tipo de educación formal los hogares respectivos tendrán una tasa de ahorro mayor que los hogares con jefe de hogar sin instrucción. Como es de esperarse, este efecto es más marcado a medida que el jefe del hogar tiene mayores grados de escolaridad, efecto aún más claro con los resultados obtenidos de la ENIGH 2020. También es de resaltar que, en los cuantiles superiores de la distribución del ahorro, los coeficientes asociados a los distintos niveles de la variable en cuestión fueron negativos o estadísticamente no significativos, una posible explicación es que la educación formal se relaciona con la propensión al consumo de bienes más costosos y con tener un empleo formal con seguridad social, como fondos de ahorro y posibilidad de jubilación o pensión. Al tener estas necesidades cubiertas los individuos podrían dedicar menor proporción de su ingreso al ahorro por el hecho de estar expuestos a menos riesgos financieros. Por otro lado, referente a la diferencia entre los resultados obtenidos en 2018 y 2020, las variaciones podrían explicarse por los cambios económicos derivados de la pandemia por la COVID-19. Según datos del INEGI (2020), el ingreso promedio trimestral monetario por nivel educativo más alto corresponde a las personas con un posgrado, que fue de 94 040 pesos en 2018 y de 69 332 pesos en 2020. Esta disminución fue a consecuencia de los problemas económicos originados por la COVID-19. En contraste, para las personas con educación primaria el ingreso promedio trimestral monetario fue de 9 159 pesos en 2018 y un valor de 10 551 en 2020.

La última variable de tipo cualitativo corresponde a sexo del jefe del hogar con sólo dos clases o niveles: hombre (nivel de referencia) y mujer. Los resultados son totalmente diferentes en ambas encuestas. Tal como se aprecia en la gráfica 3a, de acuerdo con los datos de la ENIGH 2018, los coeficientes de regresión obtenidos hasta el cuantil 0.6 y que resultaron estadísticamente significativos, tienen un signo negativo, lo que indica que la tasa de ahorro en hogares cuyo jefe de familia es una mujer presentó menor propensión al ahorro que los hogares con jefatura masculina. El signo negativo indica una situación de vulnerabilidad y desigualdad social asociados a cuestiones de género. Nava Bolaños, Brown Grossman y Domínguez Villalobos (2014) exponen las desventajas relacionadas con las jefaturas femeninas, tal como rezago educativo y las horas dedicadas al trabajo doméstico, factores que tienen un efecto negativo en las posibilidades de ahorro de las mujeres. Sin embargo, con los datos de la ENIGH 2020 la historia es totalmente contraria. Hasta el cuantil 0.7 de la distribución del ahorro, los coeficientes de regresión estadísticamente significativos presentan signo positivo, lo cual indica que los hogares con jefatura femenina fueron más propensos al ahorro en comparación con los hogares donde un varón fue el jefe de familia. Este cambio de signo en el parámetro asociado quizá es uno de los efectos socioeconómicos de la pandemia por la COVID-19. La contingencia sanitaria trajo consigo la necesidad de tomar medidas precautorias ante la incertidumbre económica mundial; esto podría haber influenciado a las mujeres jefas de hogar a tomar la decisión de ahorrar más para poder hacer frente a futuras complicaciones, especialmente por ser parte de un grupo más vulnerable, con salarios menores y dificultades mayores para entrar al mercado laboral en comparación con la población masculina.

Analicemos ahora los resultados obtenidos para las variables cuantitativas. Primero la variable número de integrantes del hogar de menos de once años (gráfica 3b); nótese que por cada menor presente en el hogar, la tasa de ahorro del hogar disminuye a razón del valor del coeficiente de regresión asociado (βs negativos), manteniendo las demás variables constantes. Este comportamiento es más marcado con datos de la ENIGH 2018, que puede explicarse por una disminución en los gastos destinados a los infantes tales como compra de útiles escolares y uniformes, esto como consecuencia de la implementación de un sistema educativo virtual como medida sanitaria por la COVID-19. Según datos de la ENIGH 2020 (INEGI, 2020), el gasto corriente monetario promedio trimestral de los hogares para educación y esparcimiento fue de 4 158 pesos en 2018 y de 2 297 pesos para 2020; también hubo una disminución del gasto promedio trimestral de los hogares en este periodo para rubros como alimentos, bebidas y tabaco, transporte y comunicaciones, cuidados personales, vestido y calzado. Una explicación plausible de la relación negativa entre tasa de ahorro y el número de niños menores de 11 años es porque éstos son dependientes económicos y, como afirma Valles y Aguilar (2015), a mayor número de infantes en el hogar un mayor gasto, además de que los niños tienen ingresos propios nulos y, por ende, menores posibilidades de ahorro para los hogares. Este resultado es coherente con lo encontrado por Nava Bolaños y Brown Grossman (2018), quienes afirman que la tasa de ahorro en hogares con integrantes de entre 0 y 11 años es menor que en los hogares sin integrantes de este rango de edad.

Para la variable número de integrantes de 12 a 64 años (gráfica 3c), los coeficientes de regresión asociados para los diferentes cuantiles indican que existe una relación negativa entre la tasa de ahorro y el número de integrantes de 12 a 64 años en el hogar. Específicamente, ante el incremento de una persona en este rango de edad en el hogar la tasa de ahorro disminuye (al mantener constante el resto de las variables) a razón del valor ( correspondiente. Lo anterior se confirma con datos de ambas encuestas, aunque con datos de la ENIGH 2020 el efecto es mucho menor. El efecto negativo de esta variable en la tasa de ahorro es mayor a medida que modelamos los cuantiles superiores de la distribución del ahorro. En la literatura disponible no existe un consenso sobre la influencia de esta variable sobre el ahorro; nuestros resultados son contradictorios a lo que propone la HCV. Sin embargo, Fuentes y Villagómez (2001) encontraron que los efectos de la edad presentan pautas claras de decrecimiento de la tasa de ahorro en el inicio de la vida laboral, pero crece conforme los hogares se aproximan a la edad de retiro o jubilación, la tasa de ahorro tiene una forma de U y no una forma de U invertida como lo sugiere la HCV.

Respecto a la variable número de integrantes de 65 o más años, la gráfica 3d muestra que para el 2018 los valores coeficientes de regresión estimados no son estadísticamente significativos para los tres primeros cuantiles y para el cuantil 0.8. El resto de los cuantiles presenta coeficientes estadísticamente significativos y una relación negativa, especialmente en el cuantil 0.9. Por el contrario, para 2020 todos los coeficientes estimados son estadísticamente significativos y el signo asociado a la relación entre esta variable y la tasa de ahorro es positivo, pero con una tendencia decreciente conforme se incrementa el cuantil, al igual que para 2018. En relación con los resultados obtenidos con la ENIGH 2018, no existe un común acuerdo en la literatura sobre la relación de esta variable con la tasa de ahorro. Sin embargo, los resultados obtenidos son congruentes con lo encontrado por Ceballos Mina (2015), quien sostiene que los hogares con adultos mayores de 60 y 65 años pueden tener una disminución en la probabilidad de ahorro y crédito comparado con hogares que no tienen integrantes de la tercera edad.

El cambio de signo del parámetro con datos de la ENIGH 2020, que sugiere que a medida que aumenta el número de adultos de la tercera edad en el hogar produce un cambio marginal positivo en la tasa de ahorro, podría explicarse por los programas sociales implementados en la presente administración para la población de 65 y más a través del Programa de Pensión Universal para Personas Adultas Mayores. Fue precisamente a partir de 2018 que se incrementó el número de beneficiarios del programa referido y ha habido aumentos graduales en la cantidad monetaria otorgada. Lo anterior podría haber influido en los ingresos de los hogares y con ello ampliado su posibilidad de ahorro, de forma que los adultos mayores dejaron de representar dependientes económicos y se transformaron en contribuidores.

Referente al número de perceptores ocupados en el hogar (gráfica 3e), para todos los cuantiles de la distribución de la tasa de ahorro el efecto marginal de esta variable es positivo, es decir, la tasa de ahorro se ve influenciada positivamente a medida que se incrementa el número de perceptoras en el hogar. Nótese que este efecto marginal resulta menor en todos los cuantiles con los datos de la ENIGH 2020 en comparación con la ENIGH 2018, lo cual podría explicarse por las fluctuaciones que experimentó el mercado laboral mexicano a consecuencia de la contingencia sanitaria. De 2018 a 2020 hubo una disminución del 5.6% en el número de personas perceptoras de ingreso en el país por hogar (INEGI, 2020). En este mismo sentido, Huesca et al. (2021) sostienen que entre 2019 y 2020 hubo un incremento en la pobreza y la desigualdad a consecuencia de la COVID-19 que no viene explicada por un incremento en el desempleo, sino por la reducción en el número de perceptores de ingreso y por la caída de los ingresos laborales de la población, que fue de aproximadamente 25% del ingreso disponible de los hogares.

Finalmente, la variable edad del jefe de familia se relaciona positivamente con la tasa de ahorro (gráfica 3f) para todos los cuantiles y con datos de ambas encuestas. Aunque la relación sea positiva para todos los deciles se observa que al desplazarse a deciles superiores la relación es creciente y que en ambas encuestas se obtiene una tendencia muy similar. Es decir, que en los deciles que tienen mayores tasas de ahorro la edad del jefe tiene una mayor influencia. Los resultados obtenidos concuerdan con lo sugerido por Butelmann y Gallego (2001) acerca de que los jefes de hogares de mayor edad podrían ahorrar más por precaución y que esto va en contra de lo establecido por la hipótesis del ciclo de vida. También es congruente con lo que encontraron Nava Bolaños y Brown Grossman (2018) acerca de la existencia de mayores tasas de ahorro para grupos de entre 50 y 59 años que en aquellos menores de 30 años.

4. CONCLUSIONES

En la presente investigación realizamos un análisis de los factores que determinan la tasa de ahorro de los hogares mexicanos con un modelo econométrico de regresión cuantil con datos provenientes de la ENIGH 2018 y 2020. El efecto de las variables determinantes del ahorro fue cuantificado para toda la distribución del ahorro. Decidimos hacer uso de cuantiles para realizar el análisis porque rechazamos la idea de aceptar un agente representativo de todos los hogares, esto resulta restrictivo e ignora el que los hogares tienen dinámicas de ahorro distintas.

Los resultados son una evidencia empírica sobre la heterogeneidad de los factores o determinantes que influyen en la tasa de ahorro de los hogares mexicanos y complementan a investigaciones previas cuyo objetivo era demostrar que el ahorro no sólo es multifactorial, sino que además los factores no afectan a todos los hogares por igual. Las dificultades que presentan los hogares para ahorrar se ven influenciadas por características socioeconómicas y sociodemográficas que resaltan la desigualdad social, la inequidad de género, así como la vulnerabilidad de la población en edad avanzada. Para el conjunto de variables socioeconómicas encontramos una relación positiva entre el nivel educativo del jefe de hogar y la tasa de ahorro para los primeros siete cuantiles y negativa para los cuantiles restantes. El número de perceptores de ingreso ocupados también mostró una relación positiva con la tasa de ahorro, resultado esperado pues un mayor número de perceptores representa un mayor ingreso por hogar. Sin embargo, la tendencia decreciente respecto a los cuantiles superiores de la tasa de ahorro indica que el efecto se suaviza en los hogares que tienen mayores tasas de ahorro. Referente al conjunto de variables sociodemográficas, encontramos que la edad del jefe de familia se relaciona de manera positiva con la tasa de ahorro en ambos periodos.

En general, los resultados relacionados con el número de integrantes según el rango de edad rechazan la hipótesis del ciclo de vida pues no se obtiene una distribución de la tasa de ahorro en forma de U invertida. También encontramos, tanto en 2018 como en 2020, una relación negativa entre el número de integrantes menores de 11 años, es decir, dependientes económicos, y la tasa de ahorro; este efecto es ligeramente menor en 2020 y la posible explicación es la disminución de los gastos por parte de los hogares como consecuencia de la crisis económica derivada por la pandemia de la COVID-19 y la educación virtual. Para la variable sexo de jefe de familia hubo un cambio de signo en la relación con la tasa de ahorro, para 2018 el signo asociado fue negativo, mientras que para 2020 fue positivo, probablemente esto es resultado de un cambio en el hábito de ahorro de los hogares mexicanos frente a la situación adversa por la contingencia sanitaria. Por último, pertenecer a una comunidad rural influye negativamente en los primeros cuantiles de la tasa de ahorro, mientras que influye positivamente en los cuantiles superiores con relación a los hogares que se encuentran en una zona urbana.

El principal aporte del presente trabajo es la revisión de los determinantes de la tasa de ahorro antes y durante la pandemia por la COVID-19, una de las emergencias sanitarias más grandes a las que se ha enfrentado la sociedad moderna y que cambió los hábitos de ahorro de los hogares mexicanos. En trabajos futuros es importante estudiar si el efecto de la pandemia en la tasa de ahorro fue transitorio o permanente, o combinación de ambos para ciertos determinantes.

Respecto a futuras investigaciones, es necesario considerar un enfoque de la pobreza desde la perspectiva del ahorro; la desigualdad en la capacidad para ahorrar entre los hogares demuestra la existencia de familias que están rezagadas y son vulnerables en esta área, incapaces de enfrentar problemas no previstos, adquirir ciertos bienes y servicios futuros e incluso pueden experimentar desahorro, necesidad de adquirir créditos y deudas, lo cual hace más incierto su bienestar presente y futuro. Es necesario mirar a la pobreza desde el enfoque del ahorro como un área de oportunidad que debe ser atendida y considerada para la elaboración de políticas públicas y con ello procurar abatir más eficientemente la pobreza.