nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

La desigualdad de la distribución del ingreso es un fenómeno que ha preocupado a casi todas las economías del mundo a lo largo del tiempo. La reciente desaceleración de la economía mundial ocasionada por la pandemia del virus SAR-CoV2 (COVID-19) ha agudizado el fenómeno en los últimos años; individuos que se encontraban en situación de vulnerabilidad ahora están en peores condiciones económicas y sociales provocando cambios estructurales que con el tiempo derivan en un aumento de la brecha entre ricos y pobres (Clark, D’Ambrosio y Lepinteur, 2021; Ferreira, 2021; Deaton, 2021).

Frente a esta problemática, entre las herramientas de política fiscal, comúnmente se ha considerado que los objetivos de la política de egresos deben enfocarse sobre la redistribución; en particular, el gasto social debería tener la capacidad de generar cambios sobre la movilidad social con efectos de largo plazo sobre la reducción de la pobreza y la desigualdad (Heshmati y Kim, 2014). Sin embargo, en México las condiciones de heterogeneidad productiva mantienen la inercia de la desigualdad y conllevan a la coexistencia de bajas tasas de crecimiento económico con altos niveles de disparidad del ingreso (Ros, 2013); un escenario en el que es indispensable identificar los rubros de gasto público que más contribuyen a la reducción de las disparidades.

En una crisis económica como la que trajo consigo el COVID-19, pese a que existe una mayor reducción absoluta en los de ingresos de los quintiles más altos, se debe tener muy presente que en términos relativos el impacto es mayor sobre los hogares vulnerables y de menor ingreso (Ruíz y Gatica, 2021). Con la restricción sanitaria de la pandemia en México, sólo una porción de la población pudo acceder a su trabajo desde casa, mientras la mayoría enfrentó la disyuntiva entre procurar su salud y salir a trabajar para mantener su nivel de ingresos. Así, mientras la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) muestra una reducción de 2.6% del coeficiente de Gini entre 2018 y 2020, los Indicadores del Banco Mundial estimaron una caída del ingreso per cápita de 9.2% en el mismo periodo.

La paradoja es que a pesar de la reducción del coeficiente de Gini, indicando menor dispersión de la riqueza, la caída del ingreso per cápita denota el deterioro de las condiciones económicas al grado que, para 2020, la población en situación de pobreza, en pobreza extrema y vulnerable por ingresos se incrementó en 4.7%, 21.4% y 11.2% respectivamente (Coneval, 2022). La respuesta gubernamental ante estas situaciones tradicionalmente se ha basado en el incremento sostenido del gasto social por medio de transferencias directas e indirectas (López-Calva y Lustig, 2011; Scott, 2013; Carmona y Caamal, 2017); no obstante, estas estrategias no parecen lograr los efectos deseados, pues se observa la persistencia de altas tasas de pobreza y una profunda desigualdad del ingreso (Damián, 2019).

El objetivo de este artículo es aportar evidencia sobre los efectos redistributivos del gasto social bajo la hipótesis de que los gastos públicos en educación y salud (capital humano) son preponderantes en la reducción de las disparidades. Con este fin, se plantea un modelo de determinantes que explica el comportamiento del coeficiente de Gini en función de los componentes del gasto social, la pobreza y el crecimiento del país. Se construyó un panel de las 32 entidades federativas en el periodo 2008-2020; se estimó el modelo usando estimadores de efectos fijos y un panel dinámico bajo la modalidad Arellano-Bond (AB). Las estimaciones muestran que hay mayores efectos del gasto público en capital humano que de las transferencias públicas o la provisión de servicios básicos; dicha incidencia es aún mayor después de controlar por heterogeneidad no observada y tendencias temporales.

El artículo inicia con una revisión de la literatura acerca de los componentes del gasto social y su incidencia en la distribución del ingreso. Continúa con una propuesta empírica sobre los determinantes de la desigualdad, su relación con el gasto social y otras variables relevantes. La cuarta sección presenta el conjunto de datos para las estimaciones y sus descriptivos. En la quinta se exponen los detalles de la estrategia econométrica para medir la incidencia de los componentes del gasto social sobre la reducción de la desigualdad. En la sexta sección se presentan las estimaciones de los modelos panel y los ejercicios de sensibilidad sobre los resultados. Por último, se presentan las conclusiones.

2. REVISIÓN DE LA LITERATURA

Pese a que la problemática de la distribución del ingreso ha estado presente en el pensamiento económico por largo tiempo, la literatura de la política fiscal y del gasto público ha privilegiado estos instrumentos para promover el crecimiento económico y con menor importancia como mecanismos redistributivos (Echenique, 2016). En México, la primera década del presente siglo fue marcada por una reducción de la desigualdad vinculada al aumento del gasto social y a la promoción de las transferencias públicas y privadas (López-Calva y Lustig, 2011; Ayala y Chapa, 2019); sin embargo, también se sugiere un recrudecimiento del fenómeno a partir de 2010 como producto de perturbaciones productivas que frenan el crecimiento como ocurrió con la crisis financiera de 2008-2009 (Banegas y Cortes, 2020).

La intrínseca relación entre pobreza y desigualdad es piedra angular en la explicación del fenómeno en el que las desaceleraciones económicas que vienen con las crisis resultan en el aumento de las disparidades (Ros, 2013; Araujo, Marinho y Lima, 2017). El deterioro de las condiciones estructurales de los más vulnerables en los periodos de crisis se transforma en reactivaciones productivas más lentas en la base de la pirámide aumentando la distancia entre ricos y pobres. En este escenario, es imprescindible el diseño de una política de gasto social que genere efectos redistributivos del ingreso; una estrategia para dotar a la población de bienes y servicios que coadyuven al desarrollo económico y a generar mejores condiciones estructurales que resulten en una reactivación conjunta menos desigual (Echenique 2016; Heshmati y Kim, 2014; Novak, 2018).

Autores como De Gregorio (2002), Cubero y Vladkova (2010), Lustig (2017) y Cumbicus y Tillaguango (2017) han evidenciado la posibilidad de mejorar la distribución de la riqueza a través de programas que procuren una mejor repartición de activos, de crédito o por medio del incremento del gasto público en educación, salud, protección y recreación. Heshmati y Kim (2014) muestran que a medida que el gasto social tiende a ser eficiente, es posible que haya una reducción de las desigualdades y la redistribución del ingreso podría incluso favorecer al crecimiento, como también lo sugieren Alarco y Castillo (2020).

El efecto recesivo de la pandemia del COVID-19 ha justificado el incremento de las transferencias monetarias directas en el país. En este escenario resulta oportuno retomar los análisis empíricos sobre el rol de las transferencias y sus posibles efectos inmediatos sobre la distribución; parte de la discusión en este contexto sugiere que el principal problema en la dispersión de las transferencias monetarias directas radica en que no llegan a los hogares más vulnerables y provocan desincentivos productivos que reducen o limitan la competitividad del país (Mayoral y Nabernegg, 2015; Scott, 2013).

La evidencia empírica sobre los componentes del gasto social y sus efectos redistributivos ha mostrado resultados en varias direcciones. Por ejemplo, Ocampo y Malagón (2012) señalan que las transferencias que pasaron de 4.3% del producto interno bruto (PIB) en la década de 1990 a 6.2% a finales de la década del 2000 en Argentina, redujeron la desigualdad del ingreso. Ahmed, Dzator y Zhang (2021), por su parte, destacan el impacto de las remesas y su capacidad de mejorar la distribución del ingreso en Bangladesh. En el caso peruano, Jaramillo y Saavedra (2011) analizaron la desigualdad del ingreso y hallaron que los programas de asistencia del gobierno que se impulsaron a través de transferencias públicas y privadas fueron grandes determinantes para crear una mayor igualdad en el país.

La literatura también ha hecho énfasis en los efectos redistributivos de los gastos públicos en educación, salud y en infraestructura. Fiszbein y Psacharopoulos (1997) realizaron un estudio del ingreso en Colombia, Argentina, Brasil y Panamá y concluyen que la desigualdad es explicada en gran proporción por las disparidades entre individuos con grados diferentes de escolaridad. Mayoral y Nabernegg (2015) refieren una relación de largo plazo entre el gasto social y sus componentes de educación, salud y seguridad social. En el caso de Brasil, Araujo, Marinho y Lima (2017) señalan una estrecha relación entre la desigualdad del ingreso y la persistencia de la pobreza a la vez que asignan al gasto social la capacidad de reducir estos fenómenos.

En México, López y Andrés (2019) destacan que los altos niveles de desigualdad están muy vinculados con las disparidades de acceso a salud y sus efectos sobre la productividad. Coady y Dizioli (2017), por su parte, analizan la desigualdad del ingreso y la desigualdad de la educación para varias regiones del mundo por medio de un panel que relaciona menor desigualdad del ingreso con mayor grado de escolarización especialmente en economías emergentes, sugiriendo la necesidad de impulsar el gasto social dirigido a los determinantes del capital humano. Algo en común en estos análisis es que la mayoría se apoyan en datos de tipo panel que permiten contrastar sus hipótesis a lo largo del tiempo y corrigiendo por los problemas de endogeneidad entre las variables de análisis.

3. PROPUESTA EMPÍRICA: DETERMINANTES DE LA DESIGUALDAD

Los análisis del gasto público tradicionalmente se han preocupado por identificar el rol de las transferencias directas sobre la redistribución del ingreso tomando en cuenta sus posibles efectos inmediatos. López-Calva y Lustig (2011) afirman que el programa Progresa-Oportunidades en México ha sido de gran ayuda para combatir la desigualdad y la pobreza a través de las transferencias monetarias. Esquivel, Lustig y Scott (2011) refieren la coexistencia de tres determinantes importantes para la reducción de la desigualdad: los ingresos laborales, las remesas y las transferencias monetarias. Sin embargo, vale la pena preguntarse sobre los determinantes de la desigualdad y los efectos de las transferencias cuando se toman en cuenta rubros del gasto social relacionados con el capital humano.

Existen componentes del gasto social como el gasto público en educación y en salud, que tienen por objeto satisfacer las necesidades colectivas en el presente, pero de los que se espera también rendimientos futuros. Incluso, en este escenario emerge el concepto de inversión social como un paradigma alternativo a la categoría de gasto;1 es un concepto al que se le atribuye la capacidad de modernizar e incentivar las demandas sociales centradas en el aprendizaje y la acumulación de capital humano (Nolan, 2013; Kim y Choi, 2020). Para llevar a cabo una evaluación empírica de los efectos del gasto social en su forma desagregada sobre la desigualdad de ingresos, es posible plantear un modelo de sus determinantes que tome en cuenta los efectos de la política fiscal de egresos, la pobreza, el crecimiento y las remesas así:

La ecuación [1] plantea que la desigualdad del ingreso medida por el coeficiente de Gini (g) es función de la política fiscal de egresos (PFE) por medio del gasto social (gastsoc) o de la inversión social (invsoc), de la pobreza multidimensional (pobr), del crecimiento económico representado por el PIB (pib) y de las transferencias privadas o remesas (rem). Asimismo, se debe considerar que el gasto y la inversión social poseen sus propios componentes:

La ecuación [2] muestra que el gasto social (gastsoc) es función del gasto en educación (geduc), en salud (gsal), en servicios básicos (gsb) y de las transferencias (transf). La inversión social (invsoc) de la ecuación [1] a diferencia de gastsoc excluye a los servicios básicos y a las transferencias, pero incluye al gasto en servicios profesionales, científicos, en desarrollo, capacitación, infraestructura e inversión pública.

Las formulaciones [1] y [2] bajo las especificaciones econométricas adecuadas permitirán evaluar si los gastos en capital humano (educación y salud) o la inversión social conducen a una reducción de la desigualdad y contrastar sus efectos frente a los de las transferencias. La propuesta permite controlar, por las remesas, el PIB per cápita y la pobreza como determinantes importantes de la desigualdad de ingreso.

4. DATOS PANEL Y EVIDENCIA DESCRIPTIVA

Para este análisis se integró un panel balanceado de las entidades federativas de México con una periodicidad bienal entre 2008 y 2020; se cuenta con 224 observaciones de las 32 entidades en siete periodos. Las variables disponibles en la base son el coeficiente de Gini, los gastos públicos en educación, salud, servicios básicos y las transferencias públicas que conforman al gasto social; también se tiene una variable de inversión social que es la suma de los gastos en educación, salud, capacitación, servicios científicos, en infraestructura e inversión pública; asimismo, se cuenta con el porcentaje de personas en pobreza multidimensional, el PIB y las remesas. Todas las variables corresponden a datos abiertos acerca de la medición de la pobreza y los indicadores de cohesión social del Consejo Nacional de Evaluación de la Política de Desarrollo Social (Coneval, 2022) y del Programa de Información sobre Finanzas Públicas Estatales y Municipales del Instituto Nacional de Estadística y Geografía (INEGI, 2022).2

Los descriptivos en el cuadro 1 sugieren una leve reducción del coeficiente de Gini, mientras el gasto social se ha más que duplicado con una variación acumulada de cerca de 107% en el periodo 2008-2020; el incremento es guiado por el gasto en salud y las transferencias públicas que son el rubro con la mayor tasa de crecimiento promedio bienal. Es fácil notar que los componentes más importantes del gasto social y de la inversión social son los gastos en educación y salud (gasto público en capital humano), los cuales representan más del 80%, aunque el gasto en educación que es más que el doble del gasto en salud, no sólo posee una menor variación acumulada, sino que tiene una tasa de crecimiento negativa en el periodo.

Cuadro 1 Panel bienal de entidades federativas de México, 2008-2020:

valor medio, variación acumulada y tasa de crecimiento

| Variable | Media del periodo |

Desviación estándar |

Variación acumulada (%) |

Tasa de cre- cimiento |

|---|---|---|---|---|

| Coeficiente de Gini | 0.465 | 0.038 | -11.02 | -0.97 |

| Gasto social | 5,364 | 2,537 | 106.90 | -0.10 |

| Gasto público en educación | 3,487 | 2,062 | 78.02 | -0.07 |

| Gasto público en salud | 1,389 | 656.93 | 180.20 | 0.05 |

| Gasto en servicios básicos | 65.85 | 43.30 | 37.90 | 2.71 |

| Transferencias públicas | 559.46 | 885.57 | 123.60 | 6.94 |

| Inversión social | 5,866 | 2,543 | 62.60 | -0.15 |

| Porcentaje de pobreza | 43.22 | 14.03 | -1.01 | -0.08 |

| PIB | 147,376 | 125,833 | -12.21 | -0.06 |

| Remesas | 330.24 | 422.77 | 34.67 | 0.24 |

Notas: número de observaciones 224. Variables monetarias en valores per cápita a precios constantes de 2018 (gastos públicos, transferencias, remesas y PIB).

Fuente: elaboración propia con datos del INEGI (2022) y del Coneval (2022).

En los descriptivos también se observa una leve disminución de la pobreza, así como una disminución del PIB per cápita que ha tenido una tasa de crecimiento negativa y se ha reducido en más de 12%. Resulta probable que la mejoría acumulada por estas variables en años previos se haya perdido con los efectos de la crisis por la pandemia del COVID-19. Las remesas muestran un incremento de casi 35% en el periodo de análisis. En general, en el periodo se observa menos dispersión del ingreso, descenso del PIB per cápita, leves cambios en la pobreza y un importante incremento de las remesas; entre tanto, el gasto y la inversión social como reflejo de la política de egresos, son crecientes y con componentes que exhiben dinámicas diferenciadas a lo largo del periodo.

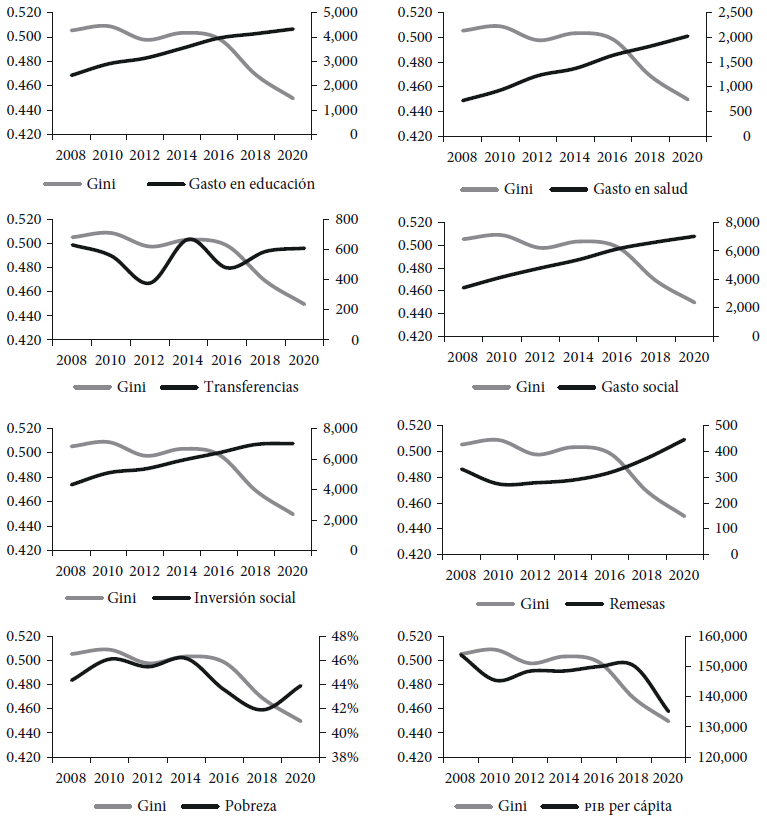

La gráfica 1 relaciona el comportamiento del coeficiente de Gini con los valores de las variables de interés a lo largo del periodo de análisis; en general, el Gini posee un comportamiento a la baja con un descenso leve al principio y más marcado a partir de 2016 mientras las variables de los gastos públicos, las transferencias, el gasto social, la inversión social y las remesas delinean un comportamiento creciente a lo largo del periodo sugiriendo en todos los casos correlaciones negativas con la desigualdad. En contraste, la pobreza multidimensional y PIB per cápita, siguen trayectorias más parecidas a las del coeficiente de Gini sugiriendo correlaciones positivas.

Nota: todas las variables monetarias en valores per cápita a precios constantes de 2018 (gastos públicos, transferencias, remesas y PIB).

Fuente: elaboración propia con datos del INEGI (2022) y del Coneval (2022).

Gráfica 1 Evolución de la desigualdad y sus determinantes en México, 2008-2020

5. ESTRATEGIA DE IDENTIFICACIÓN

Tomando en cuenta el comportamiento de las series en la estadística descriptiva, la estrategia econométrica inicia con una corrección del problema de endogeneidad o heterogeneidad no observada entre el comportamiento de la desigualdad del ingreso y las variables del gasto social. Se contrastan estimaciones de mínimos cuadrados ordinarios (MCO) del modelo de determinantes con estimadores de efectos fijos como los del modelo panel de datos centrados adaptado en la ecuación [3]:

donde

La estimación del modelo de datos centrados, o estimador intragrupos, permite controlar por las particularidades no observadas de las entidades federativas que se mantienen constantes en el tiempo y que están correlacionadas con el comportamiento del gasto social; sin embargo, el modelo omite información importante sobre el cambio de las variables en el tiempo. Por ello, esta estrategia incluye de forma adicional la estimación de un modelo dinámico de datos panel usando el estimador Arellano-Bond (AB) por el método generalizado de momentos (MGM), que permite controlar no sólo la endogeneidad sino también los efectos de la inercia temporal de las variables.

El panel dinámico en su versión AB es un modelo que estima las primeras diferencias de la variable dependiente en términos de las primeras diferencias de un rezago de dicha variable y de las primeras diferencias del resto de variables explicativas. Para estimar el modelo dinámico, todas las variables explicativas son instrumentadas con rezagos temporales como lo proponen Arellano y Bond (1991). La ecuación [4] presenta la adaptación del modelo al problema de interés:

donde

Por construcción, en la ecuación [4] la primera diferencia del rezago de la variable dependiente

6. EFECTOS DEL GASTO SOCIAL EN LA DESIGUALDAD DE INGRESO

Esta sección inicia con las estimaciones del modelo de determinantes de la desigualdad por MCO y su contraste frente a modelos panel de efectos fijos para corregir la endogeneidad derivada de la idiosincrasia de las entidades federativas; posteriormente se implementan modelos dinámicos usando estimadores AB para identificar los efectos del gasto social y de sus componentes de manera desagregada tomando en cuenta los efectos temporales. Finalmente, se realiza un análisis de sensibilidad de los efectos del gasto social en capital humano incorporando en las estimaciones AB las variables de inversión social y remesas.

6.1. Determinantes de la desigualdad y gasto social

El cuadro 2 compara las estimaciones MCO y panel de efectos fijos del modelo de determinantes de la desigualdad del ingreso en México. Las elasticidades del gasto social (gastos públicos en capital humano, servicios básicos y transferencias) y del gasto en capital humano (gasto público en educación y salud) sugieren que el incremento de estos rubros reduce la desigualdad del ingreso en el país. En particular, un aumento de 1% del gasto social per cápita disminuye en 0.027% y hasta 0.080% el coeficiente de Gini tras controlar por los efectos fijos de las entidades federativas.

Cuadro 2 Modelo de determinantes de la desigualdad del ingreso

Estimaciones MCO y panel de efectos fijos. México, 2008-2020

| Variable dependiente: Gini a/ | ||||||

|---|---|---|---|---|---|---|

| Regresoresb/ | MCO | MCO | MCO | Efectos fijos | Efectos fijos | Efectos fijos |

| (1) | (2) | (3) | (4) | (5) | (6) | |

| Gasto social | -0.027*** | -0.080*** | ||||

| (0.007) | (0.011) | |||||

| Capital humano | -0.021*** | -0.075*** | ||||

| (0.006) | (0.011) | |||||

| Educación | 0.000 | -0.056*** | ||||

| (0.007) | (0.014) | |||||

| Salud | -0.017*** | -0.015*** | ||||

| (0.006) | (0.006) | |||||

| Servicios básicos | -0.020* | -0.018* | -0.004 | -0.004 | ||

| (0.010) | (0.011) | (0.015) | (0.015) | |||

| Transferencias | -0.009 | -0.009 | -0.007 | -0.007 | ||

| (0.006) | (0.006) | (0.006) | (0.006) | |||

| Pobreza | 0.267*** | 0.262*** | 0.280*** | 0.799*** | 0.787*** | 0.800*** |

| (0.044) | (0.043) | (0.044) | (0.114) | (0.116) | (0.116) | |

| PIB | 0.053*** | 0.064*** | 0.071*** | 0.150*** | 0.148*** | 0.151*** |

| (0.009) | (0.011) | (0.012) | (0.050) | (0.051) | (0.051) | |

| Constante | 3.324*** | 3.282*** | 3.128*** | 2.410*** | 2.436*** | 2.322*** |

| (0.152) | (0.140) | (0.147) | (0.616) | (0.619) | (0.622) | |

| Observaciones | 224 | 224 | 224 | 224 | 224 | 224 |

| R cuadrado | 0.203 | 0.225 | 0.241 | 0.393 | 0.398 | 0.397 |

| Efectos fijos | Si (32) | Si (32) | Si (32) | |||

| Estadístico F | 24.81 | 17.19 | 14.53 | 40.72 | 24.72 | 20.45 |

| (Valor p) | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 | 0.000 |

Notas: a/ La variable dependiente corresponde al logaritmo del coeficiente de Gini*100. b/ Las variables explicativas monetarias son los logaritmos de los valores per cápita a precios constantes de 2018 (gastos públicos, transferencias, remesas y PIB). Errores estándar robustos en paréntesis. *** p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos del INEGI (2022) y del Coneval (2022).

El conjunto de estimaciones sugiere que los efectos positivos del gasto social son guiados por el gasto en capital humano y en especial por el gasto público en educación, mientras que para las transferencias y los servicios básicos no se logra identificar efectos significativos sobre la reducción de la desigualdad en el modelo de efectos fijos. Por su parte, las variables de control indican que un incremento del porcentaje de pobreza o del PIB aumentan los niveles de desigualdad en el país.

6.2. Gasto social, inversión social y remesas

Las estimaciones MCO y de efectos fijos como se mencionó en la estrategia de identificación omiten efectos temporales del conjunto de datos.4 En este subapartado se presentan los resultados de las estimaciones del panel dinámico en la modalidad AB para capturar los efectos temporales sin dejar de controlar por el posible problema de endogeneidad. Los cuadros de esta sección en la parte final también presentan las pruebas de diagnóstico de normalidad y de no autocorrelación serial de los residuales.

El cuadro 3 representa las estimaciones del modelo en la ecuación [4] y muestra que la diferencia del primer rezago del coeficiente de Gini es significativa y con signo negativo; es decir, las estimaciones AB sugieren que existe una tendencia temporal a la reducción de la desigualdad y que después de controlar por dicha tendencia, por los efectos fijos e instrumentando las variables explicativas, el agregado del gasto social refuerza su efecto sobre la reducción de la desigualdad, claramente guiado por el gasto en capital humano y principalmente por el gasto público en educación igual que en el panel de efectos fijos.

Cuadro 3 Efectos del gasto en capital humano en la desigualdad del ingreso

Modelo panel dinámico: estimador AB. México, 2008-2020

| Variable dependiente: Gini a/ | ||||

|---|---|---|---|---|

| Regresoresb/ | Panel AB | Panel AB | Panel AB | Panel AB |

| (1) | (2) | (3) | (4) | |

| Rezago Gini | -0.167* | -0.221** | -0.208** | 0.046 |

| (0.086) | (0.087) | (0.088) | (0.081) | |

| Gasto social | -0.134*** | |||

| (0.028) | ||||

| Proporción: Capital humano/ Gasto social |

-0.245*** | |||

| (0.094) | ||||

| Capital humano | -0.159*** | |||

| (0.025) | ||||

| Educación | -0.112*** | |||

| (0.029) | ||||

| Salud | -0.036** | |||

| (0.014) | ||||

| Servicios básicos | 0.012 | 0.014 | ||

| (0.013) | (0.014) | |||

| Transferencias | -0.009 | -0.006 | ||

| (0.008) | (0.007) | |||

| Pobreza | 0.779*** | 0.718*** | 0.743**** | 1.164*** |

| (0.158) | (0.155) | (0.152) | (0.128) | |

| PIB | 0.218*** | 0.222*** | 0.225*** | 0.194*** |

| (0.046) | (0.048) | (0.049) | (0.059) | |

| Constante | 2.719*** | 3.103*** | 2.806*** | 1.086 |

| (0.733) | (0.670) | (0.600) | (0.771) | |

| Observaciones | 160 | 160 | 160 | 160 |

| Wald (chi2) | 120.1 | 178.4 | 163.7 | 94.05 |

| Instrumentos | 20 | 22 | 23 | 20 |

| Efectos fijos | Si (32) | Si (32) | Si (32) | Si (32) |

| Diagnóstico de residuos (valor p) | ||||

| H0: Normalidad. Prueba JB |

0.000 | 0.000 | 0.000 | 0.061 |

| H0: No autocorre- lación. Prueba AR(2) AB |

0.548 | 0.342 | 0.324 | 0.193 |

Notas: a/ La variable dependiente corresponde al logaritmo del coeficiente de Gini*100. b/ Las variables explicativas monetarias son los logaritmos de los valores per cápita a precios constantes de 2018 (gastos públicos, transferencias, remesas y PIB). Errores estándar robustos en paréntesis. *** p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos del INEGI (2022) y del Coneval (2022).

Las estimaciones en el cuadro 3 sugieren que un incremento de 1% del gasto per cápita en capital humano reduce en 0.159% el coeficiente de Gini, mientras que las transferencias y los servicios básicos no presentan efectos significativos. En la cuarta columna del cuadro se incorporó como variable explicativa la proporción del gasto social que corresponde al gasto en capital humano y el coeficiente estimado sugiere que un incremento de 1% del capital humano en el gasto social reduce la desigualdad hasta en 0.245%, un resultado que confirma la preponderancia de los gastos en educación y salud sobre las transferencias y los servicios básicos como estrategia para reducción de la desigualdad dentro del gasto social.

Las estimaciones del modelo dinámico confirman que incluso después de controlar por la tendencia temporal del coeficiente de Gini, el porcentaje de pobreza multidimensional es el determinante con mayor efecto sobre el nivel de la desigualdad en el país; los efectos del crecimiento (PIB per cápita) le siguen en importancia en este conjunto de estimaciones; en ambos casos, el incremento de la pobreza o del pib, traen consigo un aumento de la desigualdad, un resultado que apoya la idea de que a pesar de la reducción de la desigualdad en un primer momento con la crisis del COVID-19, el aumento de la pobreza provoca la profundización del fenómeno de desigualdad en el largo plazo.

El valor p de la prueba Jarque-Bera (JB) nos sugiere que se rechaza la normalidad de los residuos de los tres primeros modelos, mientras que la hipótesis de no autocorrelación de segundo orden Arellano-Bond AR(2) AB no pueden ser rechazada en ningún caso; en conclusión, los residuos de las especificaciones no logran cumplir con el supuesto de normalidad, pero no están autocorrelacionados. En este análisis, queda por probar como cambian las estimaciones cuando se sustituye la variable de gasto social por la alternativa inversión social que mantiene los gastos en educación y salud, pero excluye transferencias y servicios básicos; asimismo, se prueba la sensibilidad del modelo cuando se incluye una variable relacionada con las transferencias privadas de los hogares o remesas.

El cuadro 4 en sus columnas 1 y 2 prueba la variable inversión social y la proporción de capital humano en la inversión social; de forma similar a la de los coeficientes del gasto social, el resultado es que el aumento de la inversión social reduce la desigualdad, pero no lo hace de manera diferenciada al gasto social; son los gastos públicos en salud y educación los que guían la reducción como lo indica el coeficiente de la proporción en la segunda columna.

Cuadro 4 Efectos de la inversión social y la remesas en la desigualdad del ingreso

Modelo panel dinámico: estimador AB. México, 2008-2020

| Variable dependiente: Ginia/ | ||||

|---|---|---|---|---|

| Regresoresb/ | Panel AB | Panel AB | Panel AB | Panel AB |

| (1) | (2) | (3) | (4) | |

| Rezago Gini | -0.115 | -0.098 | -0.445*** | -0.432*** |

| (0.087) | (0.076) | (0.050) | (0.053) | |

| Gasto social | -0.027 | |||

| (0.025) | ||||

| Inversión social | -0.128*** | -0.029 | ||

| (0.029) | (0.021) | |||

| Proporción: Capital humano/ Inversión social |

-0.280*** | |||

| (0.063) | ||||

| Remesas | -0.213*** | -0.221*** | ||

| (0.031) | (0.030) | |||

| Transferencias | -0.009 | -0.012 | 0.007 | |

| (0.007) | (0.007) | (0.008) | ||

| Pobreza | 0.861*** | 1.002*** | 0.497*** | 0.510*** |

| (0.156) | (0.134) | (0.178) | (0.178) | |

| PIB | 0.204*** | 0.208*** | 0.084 | 0.081 |

| (0.051) | (0.047) | (0.052) | (0.057) | |

| Constante | 2.663*** | 1.628** | 5.678*** | 5.694*** |

| (0.694) | (0.683) | (0.742) | (0.806) | |

| Observaciones | 160 | 160 | 160 | 160 |

| Wald (chi2) | 134.4 | 125.0 | 315.3 | 278.6 |

| Instrumentos | 21 | 21 | 21 | 22 |

| Efectos fijos | Si (32) | Si (32) | Si (32) | Si (32) |

| Diagnóstico de residuos (valor p) | ||||

| H0: Normalidad. Prueba JB |

0.005 | 0.000 | 0.287 | 0.336 |

| H0: No autocorre- lación. Prueba AR(2) AB |

0.997 | 0.786 | 0.029 | 0.051 |

Notas: a/ La variable dependiente corresponde al logaritmo del coeficiente de Gini*100. b/ Las variables explicativas monetarias son los logaritmos de los valores per cápita a precios constantes de 2018 (gastos públicos, transferencias, remesas y PIB). Errores estándar robustos en paréntesis. *** p < 0.01, ** p < 0.05, * p < 0.1.

Fuente: elaboración propia con datos del INEGI (2022) y del Coneval (2022).

Igual que en el caso de los modelos del gasto social, las pruebas de diagnóstico no son favorables para la normalidad de los residuos de los modelos de la inversión social,5 pero indican que no existe autocorrelación serial de segundo orden. Queda por mencionar que una vez se incorpora en la especificación las transferencias privadas de los hogares (remesas), estas se convierten en la variable más relevante en la reducción de la desigualdad en el periodo, incluso por encima del PIB per cápita. Aunque el gasto social y la inversión social mantienen su signo pierden significancia entre los determinantes de la desigualdad después de incluir las remesas.

7. CONCLUSIONES

El ejercicio de panel dinámico para estimar los efectos de los componentes del gasto social sobre la reducción de la desigualdad permitió contrastar los gastos públicos en capital humano frente a otros factores determinantes después de controlar por efectos fijos y tendencias temporales. La lectura de resultados debe considerar que, aunque no todas las pruebas de diagnóstico fueron satisfactorias, la evidencia de no autocorrelación de segundo orden aproxima a estimadores robustos, consistentes y que minimizan los posibles problemas de heterocedasticidad que podrían surgir de las entidades federativas y podrían afectar la eficiencia de los estimadores.

La evidencia sugiere entonces que el gasto social destinado a la educación y la salud posee un efecto redistributivo superior al de las transferencias públicas y los servicios básicos. Esto concuerda con la literatura que promulga que el capital humano es un factor predominante para determinar la productividad laboral, la estructura del ingreso y por ello, una herramienta estratégica para reducir las disparidades. Si bien en la literatura existe evidencia acerca de que las trasferencias públicas han contribuido a la reducción de la desigualdad, este ejercicio se muestra que su efecto es reducido y quizás sólo complementario frente al gasto público en capital humano.

Independientemente de si debiese ser una política de egresos enmarcada en un paradigma de gasto o de inversión social, a la luz de los resultados, la reestructura de los egresos del país debe dirigirse al incremento del gasto público en salud y educación tomando en cuenta las particularidades territoriales relacionadas con la cobertura y la calidad de los servicios. El capital humano se relaciona intrínsecamente con las condiciones productivas estructurales que permiten que los individuos cierren las brechas de ingreso tras choques exógenos como la crisis económica que resultó de la pandemia por el COVID-19.