nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

A mediados de la década de 1980, en América Latina era claro el cambio en la estrategia de desarrollo, luego de más de medio siglo de proteccionismo comercial (Ffrench-Davis, 1983; Agosin y Ffrench-Davis, 1993). Sin embargo, fue durante la década de 1990, en un contexto de profundización de las reformas estructurales, y con la presión de los organismos multilaterales [Organización Mundial de Comercio (OMC), Banco Mundial (BM) y Fondo Monetario Internacional (FMI)], cuando la mayoría de los países de la región aplicaron las políticas de liberalización comercial recomendadas por el nuevo enfoque del comercio internacional (Grossman y Helpman, 1995; Harris y Li, 2009; Keller, 2009). Esas políticas enfatizan la existencia de una relación positiva entre las exportaciones de manufacturas y el crecimiento económico, argumentan que las importaciones de bienes intermedios y de capital e insumos estratégicos utilizados en la fabricación de manufacturas para la exportación aceleran el crecimiento económico mediante las derramas de la difusión tecnológica (spillovers from technology difussion) de esas importaciones.

A casi 30 años de la liberalización comercial, los resultados obtenidos en materia de crecimiento económico han sido insuficientes en la mayoría de las economías de América Latina para sostener en el largo plazo el ritmo de crecimiento del producto y el empleo. En general, estas políticas profundizaron los desequilibrios históricos estructurales, en particular reprodujeron la restricción externa al crecimiento económico que caracteriza a estas economías.

Por otro lado, en el marco de la inestabilidad macroeconómica y financiera generada por las crisis financieras de México (1994-1995) y Brasil (1997-1998), resurgieron los enfoques neodesarrollista (ND) y neoestructuralista (NE) [Bresser-Pereira, 2006; Bresser-Pereira y Gala, 2008; Frenkel, 2004, 2006, 2008; Galindo y Ros, 2006; CEPAL, 2012], que desde una perspectiva supuestamente estructuralista (Ocampo, 1983) centran su análisis en la relación del tipo de cambio y el crecimiento económico en las economías de América Latina. Los teóricos NE suponen la hipótesis de una relación positiva entre la devaluación de la moneda y el desarrollo económico, por lo que recomiendan una política cambiaria flexible que permita mantener un tipo de cambio real competitivo y estable (TCRCE) para resolver la restricción externa al crecimiento económico (Dvoskin y Feldman, 2015).

El objetivo de este artículo es aportar evidencia empírica para el caso de México sobre el no cumplimiento de la hipótesis del enfoque NE de que existe una relación positiva entre la devaluación de la moneda o el establecimiento de un TCRCE y el crecimiento económico. Para ello, utilizamos la metodología de cointegración de Engle-Granger para evaluar la relación de largo plazo entre el crecimiento económico, medido por el producto interno bruto (PIB), los flujos comerciales de manufacturas y el tipo de cambio real efectivo.

El artículo se organiza en cinco secciones. En la segunda discutimos el marco analítico del NE, resaltando las inconsistencias teórico-prácticas de su hipótesis de la existencia de una relación positiva entre un TCRCE y el crecimiento económico. En la tercera exponemos hechos estilizados relevantes de los flujos de comercio de México en el periodo 1998-2020. En la cuarta sección presentamos la metodología del modelo de estimación, la fuente y descripción de las variables utilizadas y la interpretación de los resultados del modelo de cointegración. La última sección contiene las principales conclusiones.

2. CANALES DE TRANSMISIÓN DE LA RELACIÓN TIPO DE CAMBIO REAL Y CRECIMIENTO ECONÓMICO

La frontera de las teorías y las recomendaciones de política económica entre el NE y el ND es muy débil, por ejemplo, se considera que Jaime Ros y Roberto Frenkel pertenecen a ambos enfoques. No obstante, según Dvoskin, Feldman e Ianni (2018) existe una diferencia fundamental entre ambas visiones sobre la estructura productiva representativa de las economías latinoamericanas que sirve de base en el análisis de cada uno de estos enfoques.

2.1. Neoestructuralismo y neodesarrollismo: profit-led growth versus export-led growth

El término neoestructuralista hace referencia a las contribuciones recientes de la Comisión Económica para América Latina y el Caribe (CEPAL) [Dvoskin, Feldman e Ianni, 2018] y, más concretamente, a las de economistas seguidores de la tradición cepalina como Ros y Skott (1998), Frenkel y Ros (2006), Rodrik (2008), Razmi, Rapetti y Skott (2012), Rapetti (2016), Martins Neto y Tadeu Lima (2017), Ros (2016) y Damill y Frenkel (2017).

Según estos autores, dado que en las economías latinoamericanas el sector industrial es el de mayor productividad, estas economías pueden competir con sus exportaciones a los precios internacionales vigentes. Por el contrario, como el sector primario registra una productividad baja, su producción tiene como principal destino el mercado interno. De estos argumentos se deduce que la devaluación conducirá a la disminución del salario real y, en consecuencia, al incremento de la ganancia media de la economía. Este efecto a su vez inducirá un proceso de crecimiento liderado por los beneficios (profit-led growth). En otras palabras, la devaluación de la moneda o el establecimiento de un TCRCE permitirá aprovechar las ganancias de productividad asociadas a la expansión del sector industrial inducida por el incremento de las exportaciones de manufacturas.

El enfoque ND1 sostiene que existe una relación positiva entre el tipo de cambio y el crecimiento económico, pero difiere del enfoque NE sobre las condiciones estructurales de las economías latinoamericanas. Según el ND, el sector primario es el que registra la mayor productividad, en tanto que el sector industrial, si bien es el sector más dinámico, tiene un relativo atraso. De ahí que la devaluación cumple la función de cerrar la brecha de competitividad del sector industrial con el exterior. Es decir, la devaluación inducirá a las economías latinoamericanas por una ruta de crecimiento liderada por las exportaciones, particularmente de manufacturas (export-led growth).

Independientemente de la diferencia respecto al patrón de especialización que caracteriza actualmente a las economías latinoamericanas, que constituye la base de los enfoques NE y ND, ambos coinciden en dos aspectos. Primero, se supone implícitamente que las condiciones técnicas de producción vigentes constituyen un dato técnico de las economías analizadas y que esas condiciones no son modificadas por cambios en los determinantes de la distribución del ingreso. Segundo, los regímenes de crecimiento tienen validez únicamente en condiciones muy restrictivas, lo que limita el análisis de los problemas del desarrollo en las economías latinoamericanas. No obstante, ambos enfoques reconocen los riesgos potenciales de utilizar la política cambiaria como principal instrumento de política macroeconómica para impulsar el desarrollo económico en latinoamericana.

A estas coincidencias se suman los supuestos básicos que comparten ambos enfoques: a) una economía de tipo dual, esto es, pequeña y abierta a los flujos de capital y comercio externo, compuesta por dos grandes sectores: uno muy dinámico y competitivo a nivel internacional a los precios vigentes (sector transable) y otro atrasado que sólo puede colocar su producción en el mercado interno (no transable); b) el desarrollo del sector industrial es fundamental para promover el crecimiento sostenido, generar empleo y progreso técnico, y c) la política cambiaria es el principal instrumento de la política macroeconómica para promover el desarrollo económico.

El supuesto implícito de que las condiciones estructurales de los sectores productivos de las economías latinoamericanas constituyen un dato técnico que no se modifica ante cambios en los determinantes de la distribución del ingreso es una fuerte limitante analítica, en particular del enfoque NE porque, dado que supone rendimientos crecientes a escala en el sector industrial (sector transable), su productividad media sólo puede incrementarse mediante cambios en la distribución, específicamente a partir de una disminución del salario real. Sin embargo, no se considera el efecto directo de la distribución sobre la estructura productiva a través de la selección de técnicas (Dvoskin y Feldman, 2015).

El ND asigna un papel muy limitado a la distribución del ingreso porque, si bien acepta que los cambios distributivos pueden afectar a la estructura productiva, supone que esos cambios ocurren de forma particular debido a que los niveles de productividad relativa de los sectores productivos son independientes de la distribución. De este razonamiento, el ND deduce que la devaluación incorpora sectores a la estructura productiva, pero nunca desplaza sectores previamente viables. En consecuencia, su principal conclusión consiste en que es posible que la devaluación cierre la brecha de competitividad.

Así, por caminos analíticos distintos ambos enfoques llegan a la conclusión de que la devaluación de la moneda puede conducir a las economías de América Latina al crecimiento económico; es decir, existe una relación positiva entre el tipo de cambio y el crecimiento económico. Por lo tanto, en ambos enfoques la política cambiaria es el mejor instrumento para inducir el desarrollo económico; en el caso del NE, liderado por los beneficios (profit-led growth) y para el ND liderado por las exportaciones (export-led growth), en particular de manufacturas.

Esta coincidencia en la principal conclusión de ambos enfoques, a pesar de sus diferencias sobre el supuesto de las condiciones técnicas de la estructura productiva vigente en las economías latinoamericanas, se debe a que suponen implícita o explícitamente que esas condiciones no se modifican ante cambios en los factores que determinan la distribución del ingreso. Al respecto, Prebisch (1949) sostenía que las características estructurales de estas economías estaban determinadas por su patrón de especialización (agroindustrial, minero, productor de petróleo, maquilador de manufacturas, etc.), y este patrón era determinante en la elección de políticas macroeconómicas. Además, esas características son afectadas tanto por los cambios en la estructura productiva como en la distribución del ingreso.

2.2. Canales de transmisión

En el enfoque tradicional de balanza de pagos un tipo de cambio depreciado mejora la competitividad de las empresas locales, dados los otros determinantes de la demanda agregada. En este razonamiento, la devaluación de la moneda se traducirá en mayores exportaciones netas, lo que a su vez inducirá la expansión de la actividad económica local y, en consecuencia, mayores niveles de producto y empleo; existe una relación positiva entre el tipo de cambio real y el crecimiento del producto y el empleo. Según Frenkel y Ros (2006, p. 634), este efecto positivo se trasmite a través de tres canales: canal de intensidad laboral, canal macroeconómico y canal de desarrollo. Según Gala (2007) y Ffrench-Davis (2008) este efecto positivo se produce mediante el canal macroeconómico y el canal de desarrollo; Razmi, Rapetti y Skott (2012) y Bresser-Pereira (2009, 2011) destacan el canal de desarrollo. Considerando el objetivo de este trabajo, en este apartado sólo analizamos los mecanismos de transmisión del efecto positivo del tipo de cambio al crecimiento económico del enfoque NE.

2.2.1. Canal de intensidad laboral

De acuerdo con el enfoque NE, un incremento del tipo de cambio real genera una reducción del salario real, lo que estimula la demanda de trabajo. Esto implica la sustitución de trabajo por capital directa e indirectamente. En el primer caso, se supone que una disminución del salario provoca que las empresas minimizadoras de costos produzcan con nuevas técnicas basadas en una mayor cantidad de trabajo por unidad de producto. A ello se suma el efecto de la sustitución indirecta generado por el aumento del consumo, pues la disminución del salario real se reflejará en una reducción de los costos de producción de los bienes intensivos en trabajo, en comparación con los bienes producidos con una alta proporción de capital. El resultado final será el incremento de la demanda de bienes intensivos en trabajo y, por tanto, un incremento en la demanda de trabajo para satisfacer la expansión de la demanda de ese tipo de bienes (Bresser-Pereira, 2006, 2007; Frenkel, 2006).

Los efectos directos e indirectos del canal de intensidad del trabajo funcionan de la siguiente forma: “el incremento de la intensidad del trabajo del sector de productos comercializados internacionalmente resultado de un tipo de cambio real más elevado, se produce ya sea por la adopción de técnicas más intensivas en trabajo o mediante la reasignación de trabajo e inversiones hacia bienes transables intensivos en trabajo” (Frenkel y Ros, 2006, p. 635). Esto supone el funcionamiento del mecanismo tradicional de la teoría marginalista que justifica no sólo la pendiente negativa de la demanda de trabajo respecto del salario real, sino también su elevada elasticidad, ya que el cumplimiento de estos supuestos depende de que en la práctica se registre la sustitución de capital por trabajo y, en consecuencia, funcione el canal de intensidad del trabajo (Dvoskin y Feldman, 2015).

Este razonamiento NE tiene algunas limitaciones prácticas e inconsistencias teóricas, ambas asociadas, pues, para que se registre en la práctica la sustitución de capital por trabajo es necesaria la disponibilidad y uso de bienes de capital de distinto tipo para el empleo de diferentes métodos para producir un determinado bien. O, en dado caso, para producir mercancías cualitativamente diversas, así como trabajadores capacitados para operar esos bienes de capital. Ello conduce a un problema teórico, que consiste en explicar cómo se justifica o introduce la existencia de suficientes posibilidades de sustitución entre el trabajo y el capital, porque no es posible sostener que, dado un acervo exógeno de bienes de capital, la disminución del salario real generará el incentivo necesario para que aumente la demanda de trabajo, ya que el acervo existente de bienes de capital no podrá modificarse (disminuir) en el corto plazo en la misma proporción que aumenta la nueva demanda de trabajo generada por la reducción del salario real.

Por otro lado, dada la baja elasticidad de sustitución entre el trabajo y el capital, es muy probable que se registre un nivel extraordinariamente bajo en el salario real. De tal forma que el mecanismo de intensidad laboral no funcione; además, como es altamente probable que ese nivel salarial impida la supervivencia de los trabajadores, teóricamente no se puede explicar la existencia no sólo del equilibrio entre la oferta y la demanda en el mercado de bienes, sino la misma existencia del mercado de trabajo, ya que en tales circunstancias los trabajadores no tendrían ningún poder de negociación frente a los empresarios, quienes fijan de forma unilateral el nivel del salario.

El enfoque marginalista resolvió esta inconsistencia teórica mediante la especificación del capital como una magnitud homogénea, cuya forma física podría cambiar sin necesidad de que se modifique su cantidad (Hicks, 1932).2 Sin embargo, la única forma general en que el capital puede ser definido como una magnitud homogénea cuya cantidad no se modifica cuando cambia su forma física, es midiéndolo en términos de valor, pero esto es improcedente porque esa magnitud depende de los precios relativos, lo cual en la teoría marginalista es imposible determinar. Además, cuando el capital se especifica como una magnitud de valor, la sustitución factorial puede no operar en la dirección esperada; esto es, puede suceder que, como resultado de una disminución del salario real, las empresas demanden una cantidad menor de trabajo y no una cantidad mayor como supone la teoría marginalista. Este es el fenómeno de “reversión en la intensidad de capital”, la demanda de trabajo resulta ser una función creciente del salario real (Sraffa, 1960; Garegnani, 1970, 1984).

Si los efectos directos e indirectos en su conjunto no conducen a un nivel de salario de equilibrio, entonces existe la posibilidad de que los trabajadores hayan aprendido que, en caso de quedarse sin empleo, la competencia entre ellos debe evitarse, porque puede reducir sus posibilidades de encontrar empleo con un nivel de salario real lo suficientemente elevado que les permita garantizar su subsistencia. Si la sustitución es muy débil o funciona en el sentido contrario al establecido por la teoría convencional, debido a la competencia salarial entre los trabajadores, es posible que el salario no se incremente, incluso puede disminuir a un nivel por debajo de aquel que garantice su subsistencia (Dvoskin, Feldman e Ianni, 2018).

En este marco analítico alternativo al NE, la rigidez salarial puede ser entendida como la existencia de normas extraeconómicas tanto implícitas como explícitas que impiden la disminución del salario real por debajo de los umbrales mínimos físicamente tolerables. Esas normas subyacen en los factores que determinan el nivel del salario real en la teoría clásica, y éstos emergen no como un elemento arbitrario, sino como una necesidad que permite el funcionamiento normal de la actividad económica. Incluso, en condiciones en que, como parece ser la regla, el pleno empleo de la fuerza de trabajo no se cumple (Dvoskin, Feldman e Ianni, 2018).

El razonamiento NE sobre el funcionamiento del canal de intensidad laboral supone necesariamente el cumplimiento del supuesto marginalista que sostiene que el capital es una magnitud homogénea, para que la sustitución factorial justifique teóricamente la acción de las fuerzas de la oferta y la demanda.

2.2.2. El canal macroeconómico

El funcionamiento del canal macroeconómico supone que, dado un determinado nivel de los salarios monetarios, un aumento del tipo de cambio nominal genera una reducción del salario real y, en consecuencia, una disminución del precio de oferta de los bienes exportables nacionales en relación con su precio internacional. El incremento del tipo de cambio real induce a los consumidores extranjeros a cambiar la composición de su demanda, es decir, a elevar la demanda de exportaciones del país en cuestión. Ello estimula a las empresas locales a elevar los niveles de empleo y producto para satisfacer el incremento de la demanda de exportaciones.

Según Frenkel y Ros (2006, p. 632), el precio de oferta del bien transable nacional vis à vis como valor internacional se determina mediante la siguiente ecuación:

Esta ecuación vincula el precio de oferta, y no el de demanda, lo que implica que un incremento en el tipo de cambio (E) genera una disminución del precio interno de la mercancía

El canal macroeconómico de transmisión presenta dos debilidades prácticas. La primera se deriva de las consecuencias implícitas del supuesto de que un incremento de la participación del país en cuestión en el mercado mundial del bien T es a expensas de una disminución de la cuota de mercado de otros países. Sin embargo, en el caso de que el resto de los países productores del bien T también implementen una política similar, la eficacia de este mecanismo se vería disminuida. Esta situación obligaría a los diferentes países productores del bien T o sus sustitutos a emprender una carrera devaluatoria, la cual finalmente se traducirá en una reducción del salario real hasta el mínimo compatible con la supervivencia física de los trabajadores. Sin que ello eleve las exportaciones debido a que están determinadas principalmente por la demanda externa, la cual depende a su vez del nivel de ingreso del país demandante. Frenkel y Ros (2006, p. 635) reconocen que es posible que el efecto final de la reducción del salario sea negativo en términos del empleo, debido a que esa reducción puede provocar diversos efectos en otros componentes de la demanda agregada. Por ejemplo, en el nivel de consumo a través de la redistribución de ingresos hacia sectores con una menor propensión marginal a consumir.

Una segunda debilidad práctica se desprende de la vinculación entre los precios de oferta de las mercancías transables. Si la devaluación es exitosa para disminuir el precio de oferta interna del bien

En general, es más realista suponer que antes de la devaluación el precio de oferta del bien T en el país en cuestión era superior al precio internacional. Dado este supuesto, la ecuación propuesta por Frenkel y Ros (2006) debería vincular el precio de demanda del bien transable nacional con el precio internacional, y no con el precio de oferta de ese bien, como ellos sostienen.

2.2.3. El canal de desarrollo

La lógica del funcionamiento del canal de desarrollo supone que la devaluación del tipo de cambio eleva el precio de los bienes transables en relación con el precio de los bienes no transables. Ello genera dos efectos positivos, uno sobre el nivel de la inversión agregada y otro sobre la participación del sector transable en la estructura del producto. El primer efecto supone que el nivel de la inversión agregada aumenta porque la devaluación real produce un incremento en la tasa de beneficios y, en consecuencia, aumenta también el ritmo de la acumulación, lo que a vez supone que la inversión agregada es una función creciente de la tasa de beneficios. Respecto al efecto sobre la composición del producto, se supone que el incremento del precio de los bienes transables en relación con el precio de los bienes no transables provocado por la devaluación induce un movimiento de capitales hacia el sector transable, que es el de mayor productividad.

El canal de desarrollo es el único que pudiera funcionar como justificación práctica de una relación positiva persistente entre el tipo de cambio real y el crecimiento económico, debido a que no hace referencia a incrementos en el nivel del producto, pues su efecto se centra en las variaciones de su tasa de crecimiento. No obstante, este mecanismo también presenta las siguientes debilidades prácticas: a) no existe un motivo general sólido que permita establecer una relación positiva entre la tasa de beneficios y la tasa de acumulación, como lo sostienen el NE y el ND (Frenkel y Ros, 2006, p. 636; Bresser-Pereira, 2009, p. 4); b) aun si se aceptara la validez de esa relación, se puede establecer que, para el caso de las economías latinoamericanas exportadoras de materias primas, la disminución del salario real a través del aumento del tipo de cambio real generalmente está asociada a un aumento del ingreso extraordinario, y se mantiene inalterada la tasa de beneficios; c) si se supone que el bien comerciable internacionalmente es, como generalmente ocurre en las economías latinoamericanas, un bien primario producido en condiciones de renta, el efecto de la devaluación real no tiene por qué ser el estímulo de la inversión en ese sector en detrimento del sector de bienes no transables, dado que el incremento del precio del bien comerciable (el aumento de su precio de demanda por encima de su precio de oferta) es apropiado íntegramente por los propietarios (que en muchos casos es el Estado) de los recursos naturales en la forma de renta, la posible existencia de renta permite suponer que la rentabilidad relativa del sector transable comparado con la del sector no transable no tiene por qué cambiar cuando se modifica el tipo de cambio (Dvoskin y Feldman, 2015); d) el supuesto implícito de que un desplazamiento de los capitales hacia el sector de bienes transables, que se identifica como el de mayor productividad relativa, se traducirá en la práctica en mayores niveles de producto y empleo, lo que implica que la demanda agregada se acomoda pasivamente a esos aumentos del producto, se basa en el supuesto convencional de que los niveles de empleo y producto se determinan por las condiciones de oferta, esto es, por la cantidad de trabajo disponible. Nuevamente se acepta implícitamente el supuesto de la teoría convencional que sostiene que los mecanismos de sustitución factorial funcionan en la práctica.

En la teoría económica convencional el supuesto de sustitución factorial permite concluir de manera general que un tipo de cambio real más alto desplaza los capitales hacia el sector transable, lo que se traduce en mayores niveles de producción y empleo. Sin embargo, la baja probabilidad de que se registre en la práctica la sustitución factorial cuestiona los efectos positivos que, según el NE, genera la devaluación del tipo de cambio. Los argumentos planteados por el NE para justificar teórica y prácticamente la relación positiva entre un tipo de cambio real competitivo y el crecimiento económico se enfrentan al siguiente dilema: suponer con base en una débil justificación teórica que una pequeña reducción del salario real tendrá efectos significativos sobre los niveles de empleo y producto o aceptar que la disminución del salario será significativa y que ésta es necesaria para que la relación se produzca. En este último caso, no es posible excluir los efectos negativos de esa disminución sobre algunos componentes de la demanda agregada. Además de que queda indeterminado el efecto total sobre el empleo y el producto.

Cuando se consideran los límites prácticos de los efectos de la disminución del salario real, es evidente que la implementación de una devaluación del tipo de cambio real para inducir una reducción del salario real, puede constituir una opción no factible para los hacedores de política económica de los países latinoamericanos, debido a los elevados riesgos o costos políticos y sociales que esa medida implica, ya que tiene efectos negativos en la distribución del ingreso.

En el enfoque estructuralista original (Prebisch, 1949), el análisis de la inestabilidad en la balanza de pagos en los países en desarrollo partía del estudio de la estructura de las importaciones y exportaciones y de las diferencias de sus elasticidades ingreso y precio. Respecto a esto último, este enfoque aportó evidencia sobre la existencia de una mayor elasticidad-ingreso de las importaciones respecto de la elasticidad-ingreso de las exportaciones y efectos recesivos-inflacionarios de las devaluaciones, específicamente a través de las importaciones, para la mayoría de las economías latinoamericanas. Ello explicaba la tendencia al deterioro de la balanza comercial en condiciones de crecimiento; de ahí que rechazara el ajuste del tipo de cambio para equilibrar la balanza comercial, porque sostenía que una devaluación generaría inflación, contracción del nivel del producto y deterioro en la distribución del ingreso.

3. HECHOS ESTILIZADOS:

FLUJOS COMERCIALES DE MÉXICO

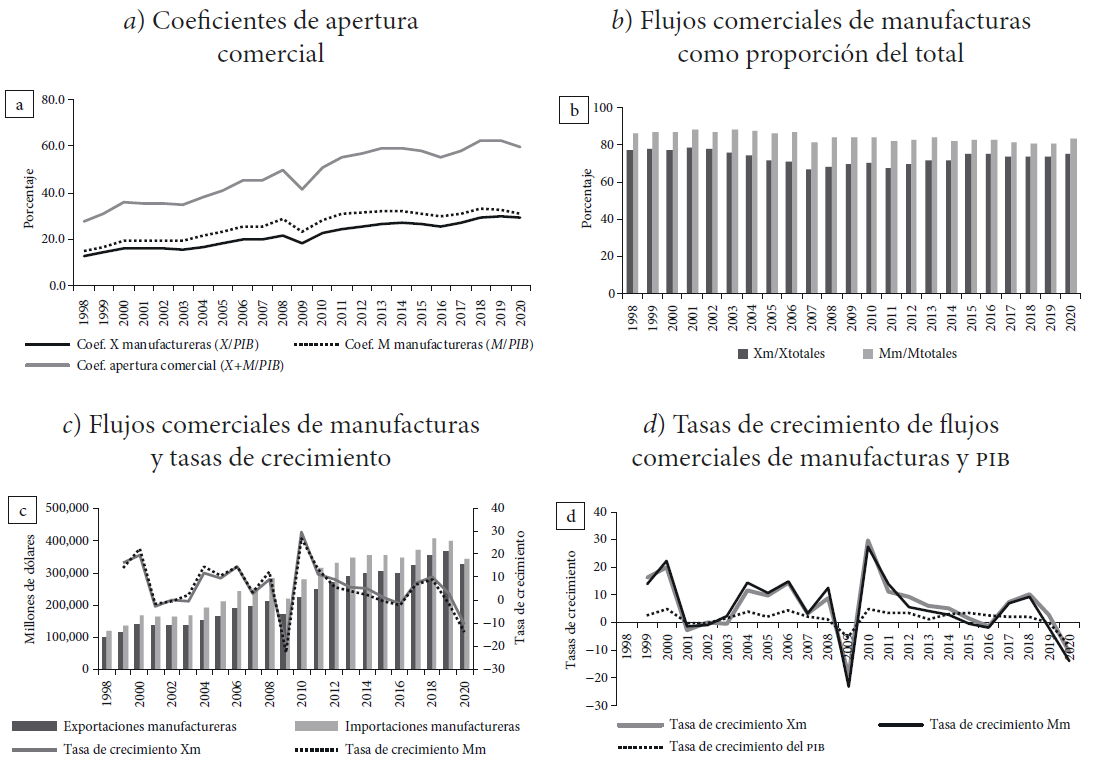

La firma del Tratado de Libre Comercio de Norteamérica (TLCAN), parte de la liberalización comercial, incrementó de forma extraordinaria los flujos comerciales de México, lo que elevó casi en un 100% el coeficiente de apertura comercial [(X+M)/PIB] en un periodo de 10 años (gráfica 1a). Este dinamismo estuvo liderado por las exportaciones de manufacturas, una elevada proporción tuvo como principal destino Estados Unidos (EE. UU.).

Fuente: elaboración propia con datos estadísticos de CEPALSTAT.

Gráfica 1 Flujos comerciales de manufacturas en México

3.1. Dinámica de los flujos comerciales de manufacturas

El comercio de manufacturas modificó la estructura de los flujos comerciales, las exportaciones manufactureras representaron más del 70% del total, con una ligera disminución en 2007-2012. Las importaciones de manufacturas alcanzaron más del 80% de las importaciones totales durante 1998-2020. Además, la disminución de importaciones manufactureras en los años en que disminuyeron las exportaciones de manufacturas fue menor (gráfica 1b). Este comportamiento es resultado del alto componente importado de las exportaciones de manufacturas mexicanas.

Lo anterior se reafirma si comparamos el valor en dólares de las importaciones y exportaciones de manufacturas, el primero supera al segundo. El crecimiento de las importaciones sigue el ritmo de crecimiento de las exportaciones, con excepción de los años 2007-2009, cuando el crecimiento de las importaciones disminuyó menos que las exportaciones, y el impacto negativo de éstas fue mayor en el PIB (gráficas 1c y 1d). Esto se debe a que la elasticidad-ingreso de las importaciones es superior a la elasticidad-ingreso de las exportaciones.

Lo anterior explica que, en México, al igual que en la mayoría de los países en desarrollo, se registre una tendencia al deterioro de la balanza comercial en condiciones de crecimiento de largo plazo (Thirlwall, 1979). El déficit en la balanza manufacturera se mantuvo durante el periodo 1998-2020 y se incrementó cuando las exportaciones crecieron, pero las importaciones aumentaron más (gráfica 2a). El desequilibrio en la balanza comercial sigue reproduciendo la restricción externa al crecimiento económico.

Fuente: elaboración propia con datos estadísticos de CEPALSTAT.

Gráfica 2 Balanza comercial y tipo de cambio real efectivo (TCRE)

Los hechos estilizados muestran que un tipo de cambio apreciado no tiene efectos negativos directos sobre las importaciones y exportaciones de manufacturas, y que un tipo de cambio subvaluado tampoco genera efectos positivos sobre estas importaciones (gráfica 2b). En consecuencia, las devaluaciones reales no serían efectivas para estimular el comercio, dado el bajo efecto que tiene el tipo de cambio real en el volumen de exportaciones e importaciones de manufacturas. Será necesario un elevado incremento de los precios (bruscas devaluaciones), para lograr un elevado crecimiento de las cantidades exportadas de manufacturas y al mismo tiempo una reducción considerable de las importaciones. Es altamente probable que la volatilidad cambiaria deprima tanto las importaciones como las exportaciones de manufacturas, pero el mayor impacto lo registrarán las primeras.

Sastre (2010) sostiene que, para el caso de las economías abiertas, la condición Marshall-Lerner debe ser replanteada porque en el largo plazo el impacto de las variaciones del tipo de cambio sobre la balanza comercial depende no sólo de las elasticidades-precio de exportaciones e importaciones, sino también de los valores de las elasticidades-cruzadas entre exportaciones e importaciones. Existe evidencia empírica histórica y reciente (Ruiz, 1984, 1987; Landa Díaz y Arriaga Navarrete, 2017) que muestra que en el caso de las economías en desarrollo y emergentes no se cumple la condición Marshall-Lerner.

3.2. Estructura de los flujos comerciales de manufacturas

Una característica sobresaliente de la estructura de las exportaciones es la elevada participación de las exportaciones de manufacturas en las exportaciones totales, 80%, en tanto que la exportación de bienes primarios es 20% en promedio anual durante 1998-2020. El incremento de las exportaciones primarias en 2007-2014 es resultado de la contracción de la demanda de exportaciones de manufacturas debido a la recesión de EE. UU.

La estructura de las exportaciones de manufacturas está determinada por los siguientes bienes: artículos de consumo no especificados en otras partidas, bienes de capital, equipo de trasporte y accesorios y suministros industriales no especificados en otra partida.3 Los de mayor participación son: equipo de transporte y bienes de capital, aproximadamente 30% cada uno; suministros industriales (20%) y artículos de consumo, que registraron un descenso del 20% al 10% durante 1998-2020. Hubo un comportamiento irregular de las exportaciones debido a las variaciones de la demanda externa, proveniente de Estados Unidos. Respecto a la estructura de las importaciones de manufacturas, los bienes intermedios representan el 70% y los de capital aproximadamente 20%.

Fuente: elaboración propia con datos estadísticos de CEPALSTAT.

Gráfica 3 Estructura de los flujos comerciales de manufacturas en México

La estructura y evolución de los flujos comerciales de México muestra la elevada dependencia de las industriales exportadoras de manufacturas respecto de las importaciones de bienes intermedios y de capital e insumos estratégicos. Un ejemplo es la industria automotriz, cuyas exportaciones se basan en elevados volúmenes de importaciones de bienes de capital e intermedios, configurando una industria ensambladora altamente exportadora. Se le ha denominado industria “maquiladora” por su bajo valor agregado con insumos locales.

Esta configuración en los sectores exportadores de manufacturas cuestiona las supuestas ventajas de la liberalización comercial y su hipótesis de que es la mejor estrategia para transferir tecnología a los países en desarrollo. La evidencia empírica (Mántey, 2017; Rodrik, 2016) muestra que, en ausencia de una política industrial integral tendiente a reducir las brechas tecnológicas de las economías en desarrollo, la liberalización comercial acelerada condujo a la ruptura de cadenas productivas, con la consecuente desindustrialización temprana.

Los hechos estilizados coinciden con los resultados obtenidos por otros autores (Benavente, 2001; Albornoz, 2018) que demuestran que las grandes economías de América Latina (Brasil, México, incluso Colombia) comercian productos de consumo manufacturero entre ellas, mientras que exportan productos básicos y algunos bienes manufacturados intermedios con bajo valor agregado al resto del mundo. Mientras que los bienes de capital siguen representando una elevada proporción de las importaciones totales. Las economías latinoamericanas exportan productos básicos y manufacturas de las industrias ensambladoras o “maquiladoras” a Estados Unidos e importan de este país una alta proporción de bienes intermedios y de capital e insumos estratégicos.

4. ANÁLISIS EMPÍRICO DE LA HIPÓTESIS NEOESTRUCTURALISTA

Con el propósito de evaluar para el caso de México el cumplimiento o no de la hipótesis neoestructuralista que sostiene que existe una relación positiva entre el tipo de cambio real y el crecimiento económico, estimamos un modelo econométrico de cointegración de tipo Engle-Granger,4 que permite establecer si existen relaciones de equilibrio entre las variables a largo plazo, entre las variables seleccionadas y el crecimiento económico de México en el periodo 1998-2020. Consideramos que los resultados obtenidos también aportarán elementos para explicar por qué, en el caso de México, las derramas de la difusión tecnológica no tuvieron un impacto macroeconómico. Según la nueva teoría del comercio internacional, esas derramas son generadas por las importaciones de bienes intermedios y de capital e insumos estratégicos utilizados en la producción de manufacturas de exportación.

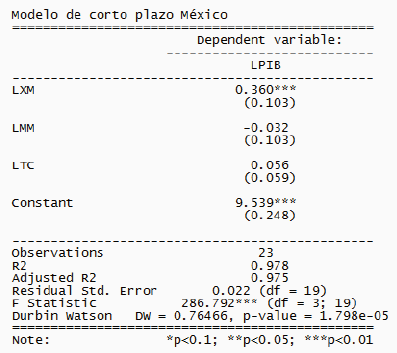

En el modelo de cointegración el PIB es la variable dependiente y las exportaciones manufactureras (XM), importaciones manufactureras (MM) y el tipo de cambio real efectivo (TCRE) son las variables independientes.

En los cuadros 1 y 2 mostramos los resultados de los modelos de corto y largo plazo.

Fuente: elaboración propia con datos estadísticos de CEPALSTAT y el uso de Rstudio.

Cuadro 1 Modelo de corto plazo

Fuente: elaboración propia con datos estadísticos de CEPALSTAT y el uso de Rstudio.

Cuadro 2 Modelo de largo plazo

El modelo de corto plazo estimado se especifica de la siguiente manera:

Como se observa, sólo el coeficiente de exportaciones manufactureras resultó estadísticamente significativo, contribuye a explicar al crecimiento económico. Además, su relación con el PIB es positiva. El tipo de cambio real efectivo resultó no significativo y con una relación positiva con el PIB, es decir, no es una variable que determine el crecimiento económico. Por último, las importaciones de manufacturas también resultaron no significativas estadísticamente, pero mantienen una relación negativa con el PIB.

Con la estimación del modelo de corto plazo procedimos a realizar las pruebas de diagnóstico necesarias para corroborar que la evaluación sea robusta y no exista regresión espuria. Primero realizamos pruebas de raíz unitaria a las variables de estudio y una vez que confirmamos que son estacionarias, realizamos las pruebas de diagnóstico de la normalidad en los residuos para corroborar que están distribuidos de forma normal, en la prueba Jarque-Bera y en la Shapiro-Wilk. Si la probabilidad que se reporta en el valor p es mayor a 0.05 se acepta la hipótesis nula de normalidad. Además de esta prueba, es importante que los residuos del modelo no sean heteroscedásticos, lo cual significa que la varianza estimada de los residuos tiene dependencia con las variables exógenas. Para ello utilizamos la prueba Breusch-Pagan, en la cual si el valor p es mayor a 0.05 se acepta la hipótesis nula (H0) de que no existe heteroscedasticidad y, por ende, los residuos son homoscedásticos, es decir, la varianza no tiene dependencia con las variables exógenas.

Segundo, efectuamos las pruebas de raíz unitaria a los residuos; dado que resultaron estacionarios, se confirma una relación de cointegración entre las variables. Por lo tanto, procedimos a obtener el modelo de corrección de error (MCE) para establecer si existe una relación de largo plazo entre las variables. La siguiente ecuación representa este modelo:

En el modelo de largo plazo el parámetro del vector de cointegración (lagRR) es negativo y en términos absolutos menor que uno (-0.427). Por lo tanto, se acepta que la relación de corto plazo tiende a la de largo plazo (véase el cuadro 2). Recordemos que los coeficientes de las variables representan las elasticidades de largo plazo. Por otro lado, observamos que los flujos comerciales de manufacturas tienen una relación positiva con el PIB y el tipo de cambio tiene una relación negativa. Sin embargo, únicamente el TCRE resultó ser estadísticamente significativo.

Por último, comparando los coeficientes obtenidos para el modelo de largo plazo con los obtenidos para el modelo de corto plazo, observamos que son similares; por ende, razonablemente se puede argumentar que el vector de cointegración obtenido por el MCE es una representación adecuada de la relación de largo plazo entre las variables consideradas.

5. CONCLUSIÓN

Los hechos estilizados muestran que el dinamismo de las exportaciones de manufacturas mexicanas no es resultado de la articulación y fortalecimiento de las cadenas productivas internas. Por el contrario, se han convertido en un canal de reproducción de la dependencia tecnológica y, por tanto, de la restricción externa al crecimiento económico. Además, la baja diversificación de los mercados ha elevado la vulnerabilidad de la economía mexicana ante los cambios en el ciclo de la economía de Estados Unidos.

Los resultados del modelo de cointegración demuestran que la devaluación del tipo de cambio real del peso no sería eficaz para estimular el crecimiento de la economía mexicana debido al reducido efecto que tiene el tipo de cambio real en los volúmenes de exportación e importación, pero sí afectaría negativamente el crecimiento del PIB. Dada la sincronización en el ritmo de crecimiento de las exportaciones e importaciones y la relación positiva que se observa entre las exportaciones e importaciones y el PIB, sostenemos que el principal determinante de los volúmenes de comercio exterior es el PIB, mientras que el tipo de cambio real tiene un papel secundario.