nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

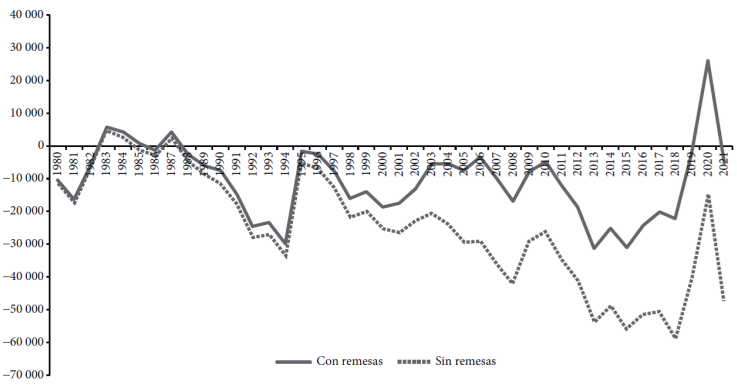

En México es común considerar que el envío masivo de dólares de los migrantes actúa como un complemento de los programas sociales, lo que reduce las situaciones de pobreza extrema y desigualdad (Esquivel Hernández, 2015). En efecto, las remesas internacionales representan un importante puntal del sector exterior cuyo déficit de cuenta corriente al neto de las remesas sería difícilmente sostenible (véase la Gráfica 1).

Fuente: elaboración propia con datos del Banco de México.

Gráfica 1 Cuenta corriente con y sin remesas (millones de dólares)

Gran parte de los migrantes mexicanos procuran mejores condiciones de empleo en los Estados Unidos de América convirtiéndose, de manera paradójica, en un pilar fundamental del mismo modelo económico que los ha expulsado. De allí el elogio transversal de los partidos políticos mexicanos hacia este grupo de personas, afectuosamente llamados paisanos, a pesar de las condiciones muy hostiles que tuvieron que enfrentar en su viaje hacia el norte. El objetivo de este trabajo es analizar el impacto de las remesas internacionales en el corto y largo plazo para indagar cómo, en modelos keynesianos, cambia el proceso de acumulación a raíz de esas transferencias.

Después de una breve revisión de la literatura, construimos un modelo keynesiano estático de corto plazo que incluye las remesas internacionales. El modelo general considera un mercado interno que se ajusta al equilibrio con variaciones en las cantidades y no en los precios, y un mercado de divisas donde la oferta y la demanda de dólares, dado un tipo de cambio flexible, garantiza la estabilidad de la divisa. Luego explicitamos las funciones de exportaciones e importaciones para solucionar el modelo, dar una precisa representación gráfica y mostrar el impacto contractivo de las remesas sobre la demanda agregada. Para generalizar las conclusiones obtenidas, realizamos un ejercicio de simulación dinámica en el que estimamos retardos temporales en algunas funciones.

Sucesivamente, realizamos un análisis de más largo plazo que toma en cuenta el proceso de acumulación a través de una función de inversión que insertamos en el modelo poskeynesiano de Kaldor (1955-1956), aumentado por las remesas internacionales. La solución de un modelo dinámico con ecuaciones en diferencias muestra en qué condiciones las remesas también pueden tener un impacto negativo sobre el proceso de acumulación al reducir la inversión.

Existe una vasta literatura que se ha ocupado de medir econométricamente el impacto de las remesas en las economías receptoras. La mayoría de esos trabajos muestra que el ingreso de las remesas reduce la pobreza (Adams y Page, 2005; Fajnzylber y López, 2008; Vacaflores, 2018) y genera un mayor crecimiento económico. Sin embargo, no faltan investigaciones que alertan sobre una posible relación inversa entre esas variables (Giuliano y Ruiz-Arranz, 2009; Catrinescu et al., 2009) y en algunos casos se han explicado también las causas (Chami, Fullenkamp y Jahjah, 2005; Chami et al., 2008; Alonso y Sovilla, 2014). La principal razón de esta relación contra-intuitiva entre remesas y crecimiento económico en el país receptor es la enfermedad holandesa, fenómeno que ha sido objeto de varios estudios econométricos, sobre todo en economías en vía de desarrollo de América Latina, Asia y África (Faheem et al., 2022; Roy y Dixon, 2016; Chnaina y Makhlouf, 2015; Urama, Edeh y Urama, 2019; Owusu-Sekyere, Koekemoer Van Eyden y Kemegue, 2014). En este artículo investigamos el problema de la enfermedad holandesa atribuible a las remesas, pero desde un enfoque metodológico distinto que inserta las remesas en modelos macroeconómicos (Glytsos, 2005; Loser et al., 2006; Alonso y Sovilla, 2014; Rashid y Sharma, 2017).

En el corto plazo las remesas pueden tener efectos positivos -el aumento de las posibilidades de consumo de las familias receptoras, la reducción del déficit en cuenta corriente, entre otros-, pero en el largo plazo también pueden crear desequilibrios macroeconómicos. El más grave es la contracción de las exportaciones netas por la apreciación del tipo de cambio, fenómeno conocido como enfermedad holandesa, que también se extiende hasta el largo plazo porque la pérdida de competitividad es difícilmente recuperable en el tiempo.

Además, el proceso de acumulación es afectado por una disminución de la inversión productiva como consecuencia de una reducción de las ganancias en los sectores más dinámicos expuestos al comercio mundial. La apreciación cambiaria penaliza a los sectores comercializables, subvenciona a aquellos protegidos de la competencia y al mismo tiempo subsidia indirectamente a los países competidores de bienes transables. Dada la heterogeneidad en el dinamismo tecnológico entre estos sectores, la apreciación del tipo de cambio potenciaría a los menos dinámicos vis-à-vis los que son más activos, lo cual reduce sus perspectivas de crecimiento de largo plazo y por esa vía también al proceso de acumulación (Grossman y Helpman, 1991; Hu et al., 2003; Bhaduri y Skarstein, 1996).

En la siguiente sección insertamos las remesas en la demanda agregada, suponiendo que se gastan en la compra de bienes de consumo internos o importados. Consideramos, además, el impacto de las remesas en el sector exterior, que siempre está en equilibrio con un tipo de cambio flexible. Sucesivamente, explicitamos las funciones de exportaciones e importaciones para poder determinar analíticamente los valores de equilibrio de las variables del modelo y dar una representación gráfica; realizamos también un ejercicio de simulación para verificar y extender los resultados obtenidos, modificando los parámetros del modelo. En la tercera sección incorporamos el Banco Central, tanto en el modelo general como en el modelo simplificado, demostramos su papel esencial para evitar la apreciación del tipo de cambio. En la cuarta sección insertamos las remesas y una función de inversión en el modelo de Kaldor (1955-1956), mostramos que los resultados obtenidos se pueden extender al largo plazo. El impacto contractivo de las remesas sobre la economía del país receptor en ausencia de una intervención del Banco Central refuerza la contracción en el largo plazo porque reduce la acumulación de capital. En las conclusiones resumimos los principales aportes de este trabajo.

2. El modelo general

Las Ecuaciones [1] y [2] muestran la inclusión de las remesas en el equilibrio entre demanda y oferta agregadas (equilibrio interno, EI) y en la igualdad entre demanda y oferta de divisas (equilibrio externo, EE), lo que da como resultado un modelo de dos ecuaciones. Las remesas modifican el equilibrio interno a través del ingreso disponible y su efecto en el consumo privado, y el equilibrio externo por medio de la variación del tipo de cambio y porque una parte de las importaciones depende ahora de las remesas.

El ingreso disponible (Y D ), en ausencia de un sector público, incluye el que deriva de la producción interna y las remesas y puede expresarse de la siguiente forma:

donde Y es el ingreso interno (equivalente al producto interno bruto, PIB), E es el tipo de cambio nominal y R son las remesas internacionales en divisa extranjera (expresadas en dólares estadounidenses).2 Por lo tanto, R * E es el valor de las remesas en moneda nacional. Además, una parte de las remesas se gasta en importaciones:

donde

Las siguientes ecuaciones muestran los equilibrios interno y externo:

La Ecuación [3] expresa el valor de equilibrio de la producción. En la Ecuación [4] todas las variables se expresan en dólares estadounidenses. El primer miembro de la ecuación representa los ingresos (por exportaciones y remesas) y el segundo las importaciones -destacan las que se compran con remesas.

Sustituyendo la Ecuación [3] en la [4] determinamos el valor de equilibrio de la producción:

donde el asterisco indica el valor de equilibrio de la variable. La Ecuación [5] reafirma el teorema del multiplicador (-1) de las remesas (Alonso y Sovilla, 2014, pp. 541-554), según el cual, en un país que adopta un régimen de tipo de cambio flexible donde se cumple la condición Marshall-Lerner, las remesas contraen el producto en igual proporción al valor de las remesas recibidas expresadas en moneda nacional al tipo de cambio final de equilibrio.

Si insertamos las remesas en el ingreso disponible sin modificar la función de importaciones, tendremos un caso particular, donde μ = 1.

El equilibrio interno está dado por:

Y el saldo del sector exterior es:

Sustituyendo la Ecuación [7] en la [6] y despejando Y se confirma el teorema:

2.1. El modelo simplificado

El modelo general permite predecir el impacto contractivo de las remesas sobre la demanda agregada en una economía receptora, pero no determina los valores de equilibrio del tipo de cambio y del ingreso nacional, porque no se precisaron las funciones de exportaciones e importaciones. En este apartado consideramos un caso simplificado y asignamos elasticidades unitarias a esas funciones. Esto nos permite determinar gráfica y algebraicamente las soluciones para el tipo de cambio de equilibrio y el ingreso. Luego, con base en un modelo dinámico con desfases temporales entre las variables, realizamos una simulación considerando distintos valores de las elasticidades.

Las siguientes funciones representan, respectivamente, la demanda de exportaciones en moneda nacional y las importaciones en divisa convertible con elasticidad unitaria (en valor absoluto) respecto al tipo de cambio y al ingreso:

donde h, d son dos parámetros positivos.

Sustituyendo la Ecuación [9] y la [10] en la [6] y en la [7] obtenemos las [11] y [12]:

Despejando el ingreso en las Ecuaciones [11] y [12] obtenemos respectivamente:

Para simplificar las Ecuaciones [13] y [14], agrupamos los parámetros del siguiente modo:

Podemos así reescribir las Ecuaciones [13] y [14] como:

y

Resolviendo el sistema formado por las Ecuaciones [15] y [16] obtenemos los valores de equilibrio del tipo de cambio (E) y del ingreso (Y):

Al derivar estos valores de equilibrio respecto de R obtenemos:

Ambas derivadas tienen signo negativo, lo que implica que un aumento de las remesas valoradas en moneda extranjera aprecia el tipo de cambio de equilibrio y provoca una contracción del ingreso nacional.

A continuación demostramos que el teorema del multiplicador (-1) de las remesas se cumple también en este modelo simplificado: restamos el nivel de ingreso de equilibrio con remesas del mismo ingreso de equilibrio en ausencia de remesas (R = 0), que debe ser igual al valor de las remesas al tipo de cambio de equilibrio final (E ⋆):

Pasando al mínimo común denominador y simplificando términos obtenemos:

Sustituimos por los parámetros originarios:

Al simplificar términos queda demostrada la igualdad entre los dos miembros y, por ende, el teorema; en este caso particular:

Este modelo simplificado permite representar de manera gráfica la situación de equilibrio y precisar los efectos que subyacen al ingreso de remesas. Si representamos las Ecuaciones [15] y [16] en el plano cartesiano (E,Y) observamos que son dos rectas con pendiente positiva, la primera tiene un intercepto vertical positivo, la segunda parte del origen con una pendiente mayor; por lo tanto, se intersectan en el punto A (véase la Gráfica 2). La entrada de remesas aumenta la pendiente de las dos rectas, el tipo de cambio se aprecia, la producción disminuye y habrá un nuevo equilibrio en A’. La reducción de la producción es el resultado de dos efectos: el aumento de la demanda de bienes de consumo (efecto multiplicador) y la disminución, en moneda nacional, de las exportaciones netas como consecuencia de la apreciación del tipo de cambio (efecto competitividad).

La Gráfica 2 permite ver la descomposición de los dos efectos: la contracción del ingreso causada por las remesas es dada por (Y 0 - Y 1); sin embargo, la reducción del ingreso por el efecto competitividad (la apreciación del tipo de cambio) hubiese sido (Y 0 - Y 2). El valor (Y 0 - Y 2) representa el aumento de la demanda de consumo (efecto multiplicador) que compensando parcialmente al efecto competitividad da lugar a la contracción final del ingreso igual a (Y 0 - Y 1).

2.2. Simulación

La siguiente etapa consiste en generalizar los resultados obtenidos hasta ahora con una simulación en donde construimos un modelo dinámico con desfases temporales entre las variables, en el que es posible modificar los valores de los parámetros (véase el Anexo 1). Los resultados están resumidos en el Cuadro 1.

Cuadro 1 El multiplicador -1 (remesas variables)

| Situación inicial | R | μ | ϑ1 | ϑ2 | ε | Y ⋆ | E ⋆ | M ⋆ | X ⋆ | M * E ⋆ - X ⋆ | R * E | Y ⋆ + R ⋆ * E ⋆ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 0 | 1 | 1 | 1 | 1 | 100 | 1 | 20 | 20 | 0 | 0 | 100 |

| 2 | 5 | 1 | 1 | 1 | 1 | 96.15 | 0.77 | 25 | 15.38 | 3.87 | 3.85 | 100 |

| 3 | 10 | 1 | 1 | 1 | 1 | 93.75 | 0.63 | 30 | 12.5 | 6.4 | 6.3 | 100.05 |

| 4 | 15 | 1 | 1 | 1 | 1 | 92.11 | 0.53 | 35 | 10.53 | 8.02 | 7.95 | 100.06 |

| 5 | 5 | 1 | 0.8 | 0.8 | 1 | 95.66 | 0.67 | 26.68 | 14.49 | 3.39 | 3.35 | 100.01 |

| 6 | 10 | 1 | 0.8 | 0.8 | 1 | 94.98 | 0.5 | 32.95 | 11.53 | 4.95 | 5 | 99.98 |

| 7 | 15 | 1 | 0.8 | 0.8 | 1 | 93.98 | 0.4 | 39 | 9.64 | 5.96 | 6 | 99.98 |

| 8 | 5 | 1 | 1.2 | 1.2 | 1 | 95.89 | 0.82 | 24.23 | 15.83 | 4.04 | 4.1 | 99.99 |

| 9 | 10 | 1 | 1.2 | 1.2 | 1 | 93.02 | 0.7 | 28.61 | 13 | 7.03 | 7 | 100.02 |

| 10 | 15 | 1 | 1.2 | 1.2 | 1 | 90.9 | 0.61 | 33.1 | 10.98 | 9.21 | 9.15 | 100.05 |

(Parámetros constantes: a = 10, c = 0.7, d = 0.2, γ = 0.02; I = 20; 80 periodos)

La solución del modelo estático se observa cuando el valor de equilibrio del ingreso se estabiliza después de incrementar las remesas. En el Cuadro 1 observamos que cuando las elasticidades son distintas de uno, si las remesas aumentan el ingreso se contrae por el valor de las remesas en moneda nacional, como predice el teorema del multiplicador (-1) de las remesas. Lo comprobamos en tres casos en que las elasticidades precio son: unitarias (filas 2, 3, 4), inferiores a la unidad (filas 5, 6, 7) y superiores (filas 8, 9, 10). En cada situación, al sumar el ingreso de equilibrio (Y ⋆), el producto de las remesas por el tipo de cambio de equilibrio (R * E ⋆), obtenemos el valor de 100, lo que significa una contracción exacta del ingreso sin remesas por el valor en moneda nacional de éstas, lo cual confirma el teorema.

En el Cuadro 2 analizamos si la variación en algunos parámetros del modelo modifica el impacto contractivo de las remesas, en concreto el valor de μ y de las elasticidades de las exportaciones e importaciones al tipo de cambio y al ingreso. Por lo tanto, determinamos los valores de las variables endógenas por una entrada constante de remesas, por distintos parámetros.

Cuadro 2 El multiplicador -1 (remesas constantes)

| Situación inicial | R | μ | ϑ1 | ϑ2 | ε | Y ⋆ | E ⋆ | M ⋆ | X ⋆ | R * E ⋆ | Y ⋆ + R ⋆ * E ⋆ |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 0 | 1 | 1 | 1 | 1 | 100 | 1 | 20 | 20 | 0 | 100 |

| 2 | 5 | 0.9 | 1 | 1 | 1 | 96.1 | 0.78 | 25 | 15.59 | 3.9 | 100 |

| 3 | 5 | 0.7 | 1 | 1 | 1 | 95.99 | 0.8 | 30 | 16.03 | 4 | 99.99 |

| 4 | 5 | 0.1 | 1 | 1 | 1 | 95.62 | 0.88 | 35 | 17.51 | 4.4 | 100.06 |

| 5 | 5 | 1 | 1.5 | 1 | 1 | 95.87 | 0.83 | 26.68 | 15.04 | 4.15 | 100.02 |

| 6 | 5 | 1 | 1.5 | 1.5 | 1 | 95.66 | 0.87 | 32.95 | 16.19 | 4.35 | 100.01 |

| 7 | 5 | 1 | 2 | 1.5 | 1 | 95.55 | 0.89 | 39 | 15.82 | 4.45 | 100 |

| 8 | 5 | 1 | 2 | 2 | 1 | 95.46 | 0.91 | 24.23 | 16.49 | 4.55 | 100.01 |

| 9 | 5 | 1 | 1 | 1 | 1.2 | 91.02 | 1.79 | 28.61 | 35.9 | 8.95 | 99.97 |

| 10 | 5 | 1 | 1 | 1 | 0.9 | 97.53 | 0.49 | 33.1 | 9.87 | 2.45 | 99.98 |

(Parámetros constantes: a = 10, c = 0.7, d = 0.2, γ = 0.02; I = 20; 80 periodos)

Los resultados del Cuadro 2 nos muestran que una reducción de μ entre las filas 2, 3 y 4 provoca una mínima contracción del ingreso y también una ligera depreciación del tipo de cambio. Con una disminución de μ, la presión sobre el tipo de cambio es menor porque la conversión de remesas en moneda nacional es pequeña y el tipo de cambio se mantiene depreciado, con lo cual se explica el efecto más contractivo sobre el ingreso, que es igual al producto entre remesas y un tipo de cambio de equilibrio ahora mayor. Sin embargo, este parámetro es poco importante para determinar el efecto final, ya que el ingreso se mantiene en valores similares en dos casos extremos, cuando μ es muy alto (0.9) o muy bajo (0.1).

Más importante es el valor de las elasticidades de exportaciones e importaciones al tipo de cambio (ϑ1, ϑ2), el que amplifica el impacto de las remesas sobre el ingreso, porque con valores mayores de las elasticidades el valor en moneda nacional de las remesas recibidas es más alto. Aún más importante es el valor de ε, la elasticidad-ingreso de las importaciones: cuando este parámetro aumenta, el tipo de cambio se debe depreciar más para equilibrar el sector externo; y el impacto contractivo de las remesas aumenta. En el Cuadro 2 vemos que pequeñas modificaciones de ε, causan variaciones importantes del tipo de cambio y del ingreso de equilibrio.

3. La intervención del banco central

Llamamos π a la fracción de remesas que compra el Banco Central. Podemos reescribir la Ecuación [12] que representa el equilibrio externo:

Utilizando las identidades previamente definidas e incorporando L = 1/h, la Ecuación [17] se reescribe así:

Al resolver el sistema compuesto por las Ecuaciones [15] y [18], determinamos los valores de equilibrio del ingreso y del tipo de cambio, que dependen ahora de π:

Si usamos la representación gráfica anterior podemos determinar los diferentes valores de equilibrio del ingreso y del tipo de cambio que corresponden a los distintos niveles de intervención del Banco Central. Antes de la entrada de remesas, la economía estaba en equilibrio en el punto P, con los valores de equilibrio del tipo de cambio y del ingreso en E 0 y Y 0 respectivamente (véase la Gráfica 3). Con el ingreso de las remesas aumenta la inclinación de las dos rectas (en la Gráfica 3 las mostramos con líneas punteadas) y el nuevo equilibrio está en P’’, con un tipo de cambio que se aprecia (E 1) y un ingreso que se contrae (Y 1).

Si el Banco Central interviene para mantener el ingreso al nivel inicial tiene que comprar una cuota π0 de remesas desplazando en sentido de las manecillas del reloj la curva del equilibrio externo (en la Gráfica 3 es la recta negra más gruesa) con el ingreso que vuelve a su valor inicial (Y 2 = Y 0) y un nuevo tipo de cambio de equilibrio en E 2. En Alonso y Sovilla (2014, p. 552) hemos planteado que π0 corresponde a la propensión al ahorro (1 - c), o sea cuando el Banco Central compra una cuota de remesas igual a la propensión al ahorro evita la contracción del ingreso.

Por último, cuando el Banco Central compra la fracción π1 = 1 - c * (1 - μ) para eliminar la enfermedad holandesa (Alonso y Sovilla, 2014, p. 551), la recta del equilibrio externo vuelve a su posición inicial, ya que su ecuación es:

que es exactamente la misma que cuando no ingresan remesas. Por lo tanto, la recta del equilibrio externo sigue su movimiento anterior en sentido de las manecillas del reloj, vuelve a su posición inicial y el punto de equilibrio se encuentra ahora en P’’’ con la producción que ha aumentado hasta Y = Y 3 y un tipo de cambio depreciado respecto a su valor inicial (E = E 3 ).

3.1. Simulación

En el primer experimento (de la segunda a la quinta fila) mostramos que con un flujo constante de remesas igual a 5, μ = 0.8 y elasticidades unitarias, el aumento de π eleva el valor de equilibrio del ingreso y reduce la enfermedad holandesa. A medida que π aumenta, nos detenemos en dos valores críticos: π1 = 0.3, con el cual el ingreso permanece invariable, y π2 = 0.86, valor en el cual la enfermedad holandesa se anula. Cuando π > 0.86, la columna de la enfermedad holandesa da valores negativos, lo cual significa que la cuenta corriente se vuelve superavitaria.

En el segundo experimento (filas de la 6 a la 8) con un valor mayor de las remesas (R = 10), uno menor de μ (μ = 0.7) y elasticidades mayores que las unitarias, los dos valores críticos de μ (que son en este caso 0.3 y 0.79) nos brindan los resultados esperados de un ingreso de equilibrio igual a 100 y de una enfermedad holandesa nula.

En el tercer experimento (filas de la 9 a la 11) volvemos al valor inicial de las remesas (R = 5) y mostramos que los resultados del modelo simplificado se cumplen para elasticidades no unitarias. En concreto, a medida que aumenta el grado de intervención del Banco Central el ingreso también crece y la enfermedad holandesa se reduce.

Cuadro 3 La intervención del Banco Central (remesas variables)

| Situación inicial | R | μ | ϑ1 | ϑ2 | ε | π | Y ⋆ | E ⋆ | EH |

|

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 0 | 1 | 1 | 1 | 1 | 0 | 100 | 1 | 0 | 0 | 100 |

| 2 | 5 | 0.8 | 1 | 1 | 1 | 0 | 96.05 | 0.79 | -3.4 | 3.95 | 100 |

| 3 | 5 | 0.8 | 1 | 1 | 1 | 0.3 | 100 | 0.88 | -2.46 | 0 | 100 |

| 4 | 5 | 0.8 | 1 | 1 | 1 | 0.86 | 110.29 | 1.1 | 0 | -10.27 | 100.02 |

| 5 | 5 | 0.8 | 1 | 1 | 1 | 1 | 113.35 | 1.18 | 0.83 | -13.77 | 99.58 |

| 6 | 10 | 0.7 | 1.5 | 1.5 | 1.1 | 0.3 | 100 | 1.14 | -5.59 | 0 | 100 |

| 7 | 10 | 0.7 | 1.5 | 1.5 | 1.1 | 0.79 | 123.05 | 1.41 | 0 | -23.03 | 100.02 |

| 8 | 10 | 0.7 | 1.5 | 1.5 | 1.1 | 1 | 136.41 | 1.56 | 3.28 | -36.04 | 100.01 |

| 9 | 5 | 0.8 | 1.5 | 1.5 | 1.1 | 0.2 | 98.07 | 1.16 | -3.83 | 1.93 | 100 |

| 10 | 5 | 0.8 | 1.5 | 1.5 | 1.1 | 0.5 | 104.13 | 1.24 | -2.23 | -4.14 | 99.99 |

| 11 | 5 | 0.8 | 1.5 | 1.5 | 1.1 | 0.7 | 108.63 | 1.3 | -1.04 | -8.67 | 99.96 |

(Parámetros constantes: a = 10, c = 0.7, d = 0.2, γ = 0.02; I = 20; 80 periodos)

4. El impacto de largo plazo de las remesas: el modelo de Kaldor

El modelo de Kaldor (1955-1956) utiliza una función del consumo en donde la propensión marginal al consumo de los trabajadores es mayor que la de los capitalistas. En su versión estática la inversión es exógena. Nosotros modificamos este supuesto, introducimos una función de inversión endógena que depende de las ganancias del periodo anterior, obtenemos así una versión dinámica del modelo de Kaldor y alargamos el horizonte temporal de nuestro análisis.

Utilizamos también la segunda identidad-ingreso de Kaldor, que ampliamos al introducir el sector externo que incluye las remesas y se ajusta hacia el equilibrio con un tipo de cambio flexible:

La entrada de remesas, suponiendo que se gasten todas en bienes nacionales, implica que:

La sustitución de la Ecuación [21] en la igualdad [20] da como resultado:

La función del consumo de los trabajadores es:

Y la de los capitalistas:

donde

La ecuación del ahorro de Kaldor es:

donde s g > s w .

La última ecuación del modelo es definitoria, y establece que el ingreso es la suma de las ganancias y los salarios del periodo:

En equilibrio será:

Definimos ahora:

La Ecuación [28] es fundamental en la explicación de la distribución en Kaldor, que hemos ampliado para incluir el sector externo. Si sustituimos la Ecuación [19] en la [28] obtenemos una ecuación en diferencias:

Reescribimos la Ecuación [29] en forma implícita:

Determinamos ahora la condición de estabilidad y la solución de equilibrio de la Ecuación [30]. Además, la condición de estabilidad requiere:

Dado que s g > s w , es suficiente que s g - s w > γ.

Para determinar la solución de equilibrio es necesario que G t = G t-1 = G ⋆. Al sustituir en la Ecuación [29] obtenemos:

Y ahora despejamos G ⋆ y obtenemos su valor de equilibrio:

Determinamos el impacto de las remesas sobre las ganancias en equilibrio con la siguiente derivada:

Dividiendo y multiplicando por E el miembro derecho de la ecuación y definiendo la elasticidad respecto de las remesas del tipo de cambio como η(E,R) = (dE/dR) * (R/E) obtenemos:

Si aplicamos la condición de estabilidad y suponemos como plausible que -1 < η < 0, entonces:

Al sustituir la Ecuación [32] en la Ecuación [19] obtenemos la inversión en la situación de equilibrio:

La siguiente derivada muestra el impacto de las remesas sobre la inversión en equilibrio:

que se puede reescribir como:

El signo de la Ecuación [36] es siempre negativo si |η|< 1.

Concluimos que las ganancias y la inversión se contraen por la entrada de remesas, si la elasticidad del tipo de cambio respecto de la transferencia de las remesas está en un intervalo plausible entre -1 y 0. Su reducción depende de:

La elasticidad del tipo de cambio a las remesas: inicialmente ésta es baja, luego debe aumentar (en valor absoluto) con ellas (véase el Anexo 2). Cuando llega al valor -1, el impacto de las remesas sobre la inversión se anula; a elasticidades más negativas, mayor inversión.

Cuanto mayor es el valor de (s g - s w - γ), tanto menor será el impacto negativo de las remesas sobre la inversión.

Cuanto más depende la inversión de las ganancias, tanto menos influye la cantidad de remesas sobre la inversión [(d(dI ⋆)/dR)/dγ] < 0.

5. Conclusiones

En este trabajo hemos construido un modelo macroeconómico keynesiano que incluye las remesas de los migrantes. Mostramos su impacto contractivo sobre la demanda agregada y precisamos las funciones de exportaciones e importaciones, asignándoles una elasticidad unitaria al tipo de cambio y -en el caso de las importaciones- al ingreso nacional.

Eso nos permitió calcular los valores de equilibrio del tipo de cambio y del ingreso nacional y observar cómo varían en función de las remesas. Comprobamos que el teorema del multiplicador (-1) de las remesas se cumple en este caso particular, y a través de un ejercicio de simulación dinámica pudimos extender este resultado con diferentes valores de las elasticidades precio e ingreso de las exportaciones e importaciones. Aclaramos así el teorema siguiendo un camino opuesto al propuesto en trabajos anteriores (Alonso y Sovilla, 2014; Sovilla, 2021), y también proporcionamos una representación gráfica sencilla y coherente con los resultados obtenidos que nos permitió evidenciar la descomposición del efecto de las remesas sobre la demanda agregada en dos partes: la primera muestra el impacto expansivo sobre el consumo interno, que denominamos efecto multiplicador, y la segunda muestra el efecto competitividad, o sea la contracción de las exportaciones netas. Comprobamos que la intervención del Banco Central es el instrumento de política económica que permite neutralizar el impacto contractivo de las remesas internacionales, con lo que damos también en este caso una visualización gráfica de este resultado.

Investigamos también la entrada de remesas en relación con el proceso de acumulación, utilizamos un modelo de Kaldor que dinamizamos a través de una función de inversión que depende de las ganancias del periodo anterior y lo adaptamos a nuestro contexto. Asimismo, en este caso, demostramos que, por valores plausibles de algunos parámetros, hay una contracción de la inversión que refuerza las conclusiones anteriores.