nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

¿Existe una tendencia de estancamiento salarial? ¿Se han mantenido los aumentos salariales al ritmo de la productividad? En México, en las décadas del siglo XX hasta 2017, generalmente el crecimiento salarial se ha mantenido cerca de niveles históricamente bajos a pesar de las mejoras en el mercado laboral (Bortz y Aguila, 2006). El crecimiento salarial moderado se ha considerado, por su impacto en la demanda aregada y el consumo, como una de las causas más importantes y consecuencia del lento ritmo del crecimiento económico, del incremento de la desigualdad económica y de tasas de inflación persistentemente bajas (Ibarra y Ros, 2019). En algunos pronósticos, un repunte en el crecimiento salarial se considera como una condición necesaria para una recuperación más fuerte y un aumento de la inflación. En otros es una consecuencia natural de un mercado laboral rígido.

Los resultados de las investigaciones de Onaran y Obst (2016) y Stockhammer y Wildauer (2016) muestran que la actual política global de moderación salarial es contraproducente y conduce a un estancamiento en el crecimiento y a riesgo de deflación. Así, una estrategia de desarrollo basada en el salario progresivo y el cambio tecnológico requiere una combinación de políticas públicas orientadas a la distribución y la redistribución de la riqueza de una nación, así como políticas macroeconómicas contracíclicas (ejemplo, efecto multiplicador del gasto público) y políticas industriales de cambio tecnológico impulsado por el nivel de empleo (Card y DiNardo, 2002).

La defensa de una estrategia de crecimiento económico basado en el salario tiene una larga historia. En la tradición marxista, las teorías del subconsumo han sido discutidas como problemas en la obtención de ganancias. Dado que los salarios reales más altos, ceteris paribus, implican márgenes de beneficio más bajos y menor rentabilidad a la tasa normal de utilización de la capacidad, implica también un cambio a la baja de la función de inversión. Bhaduri y Marglin (1990) formalizaron estos efectos de la rentabilidad, su artículo es famoso por haber definido la dicotomía entre los regímenes de demanda liderados por el salario y por la ganancia. Bhaduri y Marglin (1990) integraron el papel dual de los salarios como una fuente de demanda y un costo en la producción en un modelo macroeconómico: el efecto total de un aumento en la participación salarial en la demanda agregada depende de las reacciones del consumo, la inversión y las exportaciones netas a los cambios en la distribución del ingreso.

Un amplio espectro de investigación empírica en la tradición de los modelos poskeynesianos/poskaleckianos cuestionan el postulado de que “todos los países tienen fines de ganancia/lucro” (Onaran y Galanis, 2014; Onaran, Stockhammer y Grafl, 2011; Stockhammer, Onaran y Ederer, 2009; Naastepad y Storm, 2006-2007; Stockhammer y Onaran, 2004; Bowles y Boyer, 1996). Para verificar si una economía está en un régimen de demanda liderada por el salario o por la ganancia, en total, se debe considerar el efecto neto de un aumento en la participación salarial en los tres componentes privados de la demanda agregada: consumo, inversión y exportaciones netas; este efecto neto no está claro a priori y dependerá del tamaño relativo de los efectos en los tres componentes. Bhaduri y Marglin (1990) han examinado las posibles consecuencias de los cambios en la distribución del ingreso en las exportaciones netas. Utilizando un enfoque estructural similar, Stockhammer y Wildauer (2016) mostraron, con datos de panel, que la demanda interna en 18 países de la Organización para la Cooperación y el Desarrollo Económicos (OECD) estaba liderada por los salarios.

La relación entre el costo laboral y el nivel de precios puede haberse debilitado con el tiempo, posiblemente debido a un mejor anclaje de las expectativas de inflación, ya que la credibilidad de la política monetaria desempeñaría un papel más importante para la fijación de precios que las presiones de costos (Peneva y Rudd, 2017). En los modelos poskeynesianos, por ejemplo, se puede esperar que la correlación y la relación de demora entre el incremento de costos laborales y la inflación dependan del grado relativo de las rigideces salariales y de precios prevalecientes, que difieren en el tiempo, impulsadas, por ejemplo, por la baja en el régimen de alta inflación que prevalece en la economía. Como resultado, deberíamos esperar que el vínculo entre la inflación de los costos laborales y la inflación de los precios varíe a lo largo del tiempo, entre los países y también entre los distintos sectores.

Teóricamente, el plantemiento poskeynesiano sugiere que el exceso de ganancias salariales sobre las ganancias de productividad presiona el nivel de precios. Hu y Toussaint-Comeau (2010) encuentran que el crecimiento de los salarios no causa inflación en el sentido de causalidad de Granger, especialmente después de mediados de la década de 1980. De manera similar, Sbordone (2002) encuentra evidencia de que el aumento de los precios precede al crecimiento de los costos laborales unitarios. Sin embargo, otros estudios no encuentran realmente un vínculo causal entre niveles de precios y el incremento salarial. Por ejemplo, Hess y Schweitzer (2000) demuestran que los cambios de precios y salarios se predicen mejor por sus propios retrasos, lo que significa que ninguno causa al otro. En líneas similares, Gordon (1988) y Darrat (1994) concluyeron que los salarios y los precios son irrelevantes entre sí y que “viven una vida propia”.

El presente trabajo de investigación está motivado teóricamente por la hipótesis de crecimiento económico basado en el incremento salarial (wage-led growth) como una opción viable de crecimiento sostenido si se coordina con la productividad laboral de una economía. Además, una estrategia de crecimiento basada en el salario podría combinar políticas sociales y de mercado laboral a favor de la distribución del ingreso nacional, junto con una regulación adecuada del sector financiero (esto es, transferencias sociales, inversión privada y pública, juntamente con estabilidad en los precios). Este artículo tiene como objetivo contribuir a la hipotesis de que una recuperación económica (un mayor crecimiento económico con distribución del ingreso) guiada por el incremento en el salario, ofrece una solución para corregir los desequilibrios globales a través de una política macroeconómica (con estabilidad en los precios) y salarial coordinada, donde la demanda interna juega un papel importante. Para esto, nos basamos en la hipótesis del efecto de un aumento (exógeno) en la participación salarial (o en los salarios reales con productividad laboral constante) sobre el consumo privado.2

El artículo se desarrolla de la siguiente manera. En la sección 2 mostramos la evidencia empírica y los hechos estilizados del caso de México en las dos primeras décadas del presente siglo, hasta mediados y finales de 2019, según sea el caso de la variable. Esta sección dará pie a desarrollar un ejercicio econométrico de regresiones umbrales, para así obtener resultados sobre la actividad económica basada en el incremento salarial con estabilidad de precios y/o control de la inflación (sección 3). La sección 4 presenta comentarios finales con posibles líneas de investigación.

2. BASE DE DATOS, EVIDENCIA EMPÍRICA Y HECHOS ESTILIZADOS

La base de datos utilizada tiene como fuente el Banco de Información Económica del Instituto Nacional de Estadística y Geografía (INEGI) y el Banco de México. Los datos son mensuales correspondientes al periodo del primer mes de 2007 hasta el quinto mes de 2019. Las variables utilizadas parten del planteamiento de que el aumento salarial en sí mismo provoca incremento de la inflación, con todos los efectos negativos en tasa de interés, tipo de cambio e inversión pública y privada. Las variables son:

Indicador Global de la Actividad Económica (IGAE), base 2013, que es un índice del crecimiento económico en los sectores primario, secundario y terciario. La serie está desestacionalizada y considera la tendencia-ciclo. Un incremento en la unidad de medida del índice implica un mayor crecimiento económico en los sectores primario, secundario y terciario de la economía mexicana. Esta variable IGAE como medida de la actividad económica (proxy del crecimiento económico), será la variable dependiente (endógena o explicada) para el modelo econométrico dessarrollado en la siguiente sección.

Inflación medida por el Índice Nacional de Precios al Consumidor (INPC), base segunda quincena de julio de 2018=100. Es la inflación mensual interanual (variación porcentual).

Salario diario asociado a trabajadores asegurados en el Instituto Mexicano del Seguro Social (IMSS), cuya unidad de medida está en pesos.

Productividad laboral, representada por el índice de la productividad de la mano de obra en México en la industria manufacturera (índice base 2013=100).

Ocupación en el sector formal, esto es, la Población Economicamente Activa (PEA) ocupada, medida en términos porcentuales.

Ocupación en el sector informal, la PEA ocupada en el sector informal, medida en términos porcentuales.

Costos de la mano de obra, son los costos unitarios comparativos de la mano de obra en la industria manufacturera (índice base 2013=100). Un incremento del índice indica mayor costo de mano de obra en la industria manufacturera en México.

Precariedad, representada por la tasa de condiciones críticas de ocupación (TCCO) medida en términos porcentuales. Se refiere a la proporción de la población ocupada que trabaja menos de 35 horas a la semana por razones de mercado, que trabaja más de 35 horas semanales con ingresos mensuales inferiores al salario mínimo, o que labora más de 48 horas semanales y que obtiene menos de dos salarios mínimos.

Índice de tipo de cambio real (ITCR), es el cálculo del ITCR con precios al consumidor y con respecto a 49 países ponderado con comercio. Un aumento del ITCR representa una depreciación.

Tasa de interés interbancaria (TIIE) a 91 días, tasa de interés promedio mensual, en por ciento anual.

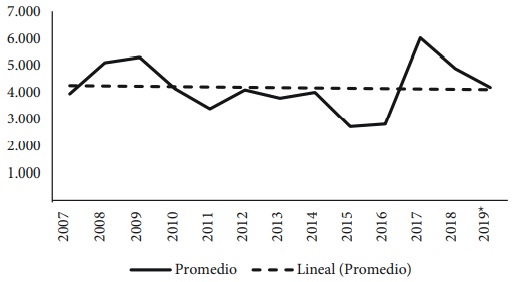

Iniciemos con los hechos estilizados o regularidades empíricas, donde se muestra que la dinámica de precios en México estaba más relacionada con otros aspectos de la economía más que con el ingreso agregado. El salario diario percibido por la base laboral registrada en la seguridad social (IMSS) creció 41.79% durante el periodo de estudio (enero del 2007 a mayo del 2019), con una tasa de crecimiento promedio anual de 4.62 (véase la Gráfica 1); mientras que la inflación experimentó un crecimiento acumulado de 54.58% y una tasa de crecimiento promedio anual de 5.34 (véase la Gráfica 2). Aunque la tendencia salarial tiene pendiente positiva y la inflación es casi horizontal, aún con el incremento extraordinario de 16.2% al salario mínimo en 2019, continúa el rezago salarial con respecto a la dinámica de precios.

* Mayo de 2019.

Fuente: elaboración propia con datos del IMSS.

Gráfica 1 Tasa de crecimiento del salario diario asociado a asegurados en el IMSS

Lo anterior se corrobora con el crecimiento porcentual del costo unitario de mano de obra en el sector manufacturero en esos años (2008-mayo 2019), que fue negativo en -16.91% (con alzas y bajas acentuadas según se muestra en la Gráfica 3), cuya tasa de crecimiento promedio anual es negativa en -1.15 (véase la Gráfica 3). Si bien en 2018 el salario mínimo se incrementó en 8%, no afectó el costo de la mano de obra en este año, pero sí en abril de 2019: el incremento en 2019 fue de 102.68 pesos y en la zona fronteriza fue de 176.72 pesos; en la Gráfica 3 se observa esto con la tendencia al alza de la curva, precisamente por el incremento de 16.2% superior al promedio de 3.8% registrado durante los más de treinta años previos.

* Abril de 2019.

Fuente: elaboración propia con datos del INEGI.

Gráfica 3 Tasa de crecimiento de costos unitarios comparativos de la mano de obra en la industria manufacturera

Si bien el índice de productividad en el sector manufacturero tuvo un crecimiento de 5.53% de 2007 a 2018, su tasa de crecimiento promedio fue de 0.54 (véase la Gráfica 4) y, aunque esta última es mínima, a mayo de 2019 esa tasa se redujo en -10.90. Lo anterior se debe fundamentalmente a la reducción de la inversión pública y privada (véase la Gráfica 5) en el primer año del sexenio de un gobierno de orientación ideológica de centro-izquierda, por la incertidumbre natural en estos periodos iniciales de gobierno federal; otro aspecto fue que para ese momento aún se negociaba el nuevo Tratado de Libre Comercio con Estados Unidos y Canadá (T-MEC) y se esperaban nuevas condiciones de intercambio.

* Mayo de 2019.

Fuente: elaboración propia con datos del INEGI.

Gráfica 4 Tasa de crecimiento de la productividad de la mano de obra en la industria manufacturera

* Segundo trimestre de 2019.

Fuente: elaboración propia con datos del INEGI.

Gráfica 5 Tasa de crecimiento de la inversión pública y privada como porcentaje del PIB

De acuerdo con lo anterior, de 2005 a junio de 2019 tanto la inversión pública como la privada tuvieron un comportamiento eventualmente positivo respecto del PIB, la primera tuvo un promedio de 4.15% y la segunda de 16.38%, pero con tasas de crecimiento promedio anual raquíticas de -1.83 y 1.20. En 2019, año del cambio de gobierno federal, al segundo timestre la inversión pública fue 2.61% del PIB y la privada 18.50, con una disminución en la tasa de crecimiento de -5.31 y -2.43 (véase la Gráfica 5).

En un entorno internacional de desaceleración económica, además con la entonces pendiente firma del T-MEC y las variaciones en el precio del petróleo, el subejercicio presupuestal contibuyó al bajo crecimiento en 2019, porque, según la Secretaría de Hacienda, en agosto este subejercicio se ubicó en 232 mil millones de pesos (1% del PIB) y para octubre fue de 151.3 mil millones de pesos. Sin embargo, dada la estrategia de política económica del nuevo gobierno, se puede prever que ese atraso en el ejercicio del gasto federal ha sido estrategia para no presionar el nivel de precios, dado el incremento salarial en el primer año de gobierno y el gasto en desarrollo social -o transferencias sociales- por 2.79 billones de pesos.

Por otra parte, el promedio de tasa de crecimiento de la población informal de 2006 a 2018 es 1.64, con tendencia negativa a partir de 2013 en que se aplicó la nueva Ley Federal del Trabajo para flexibilizar la jornada laboral y formalizar la subcontratación. Dado lo anterior, se incrementó la población ocupada en 21.67% y, aunque no de forma significativa, se redujo la informalidad en 1.15% en esos años. Es importante mencionar las condiciones críticas de empleo (precarización o precariedad laboral) en el periodo 2007-mayo 2019: la tasa de precarización tuvo un promedio anual de 12.95% y una tasa de crecimiento de 4.66 (véase la Gráfica 6).

* Mayo de 2019.

Fuente: elaboración propia con datos del INEGI.

Gráfica 6 Tasa de crecimiento de las condiciones críticas de ocupación

En esos doce años (2008- julio 2019) el indicador global de la economía en los tres sectores tuvo un promedio anual de 99.77 y una tasa de crecimiento promedio de 1.81 (véase la Gráfica 7).

* Julio de 2019.

Fuente: elaboración propia con datos del INEGI.

Gráfica 7 Tasa de crecimiento promedio del IGAE

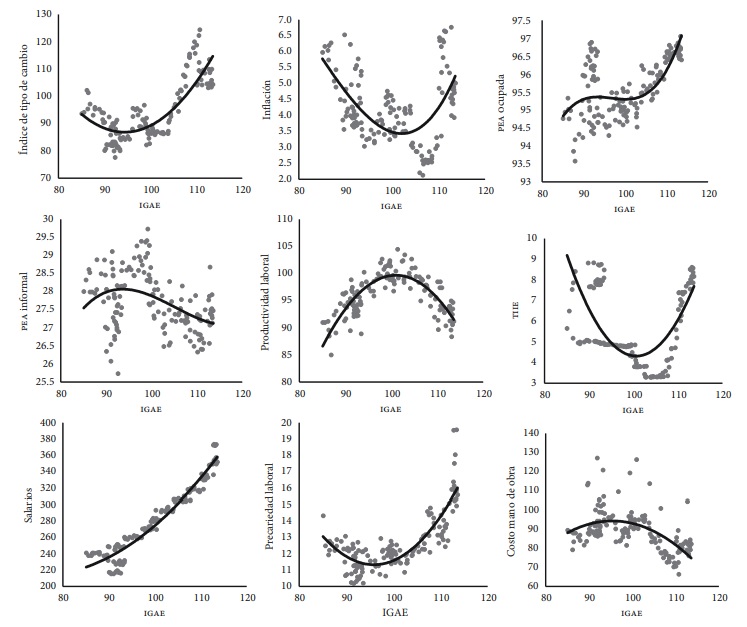

Enseguida presentamos la gráfica de dispersión de la base de datos utilizada, considerando como variable dependiente el IGAE, con las variables independientes antes descritas. Como se puede observar en la Gráfica 8, las relaciones entre la IGAE y las variables explicativas no son lineales, e inclusive dan pie a la existencia de valores umbrales. Por ejemplo, la gráfica de dispersión entre la IGAE y la inflación con una una línea de regresión tiene forma de U, para niveles bajos de IGAE la inflación es alta pero decreciente, lo cual indica una relación decreciente entre estas dos variables, pero hasta un cierto punto (valor umbral), que es cuando hay un nivel mínimo de inflación (alrededor del 3%), tal que, para valores de inflación superiores a ese punto y niveles de IGAE superiores a un valor 100, la relación entre el IGAE y la inflación es creciente.

Es de notar que la relación entre salarios e IGAE es creciente, a mayores niveles salariales, mayores niveles del IGAE. ¿Es esto ya evidencia de una política de crecimiento económico liderado por lo salarios? A continuación, realizamos un análisis econométrico con el propósito de encontrar las relaciones de causalidad e impacto en términos de valores umbrales entre las principales variables económicas antes descritas.

3. REGRESIONES UMBRALES

Iniciamos con un modelo de regresión lineal múltiple estándar con T observaciones y m umbrales potenciales (que produce m+1 regimenes). Para las observaciones en un régimen j = 0,1,…,m tenemos la especificación de regresión lineal:

donde las X variables son aquellas cuyos parámetros no varían entre los regímenes, mientras que las Z variables tienen coeficientes que son específicos del régimen. Supongamos que hay una variable de umbral observable, q t , y valores de umbral estrictamente crecientes, γ1 < γ2 < γ3 < … < γm, de modo que estamos en un regimen j si y sólo si:

donde se fija γ0 = -∞ y γm + 1 = ∞. Por lo tanto, se está en un regimen j si el valor de la variable de umbral es al menos tan grande como el valor del umbral j-ésimo, pero no tan grande como el umbral j+1-ésimo. Por ejemplo, en el umbral único dos modelos de régimen tenemos:

Usando una función de indicador 1(∙) que toma el valor 1 si la expresión es verdadera y 0 de lo contrario y definiendo,

se pueden combinar las m+1 especificaciones del régimen individual en una sola ecuación:

La identidad de la variable de umbral q t y los regresores X t y Z t determinarán el tipo de especificación de la regression de umbrales. Dada la variable de umbral y la especificación de regresión en la ecuación [1], se pretende encontrar los coeficientes δ y β y, generalmente, los valores de umbral γ. También se puede usar la selección del modelo para identificar la variable de umbral q t .

Los mínimos cuadrados no lineales son un enfoque natural para estimar los parámetros del modelo 1. Si se define la función objetivo de suma de cuadrados como:

y se pueden obtener estimaciones de regresión de umbral minimizando S(δ,β,γ) respecto a los parámetros.

Al aprovechar el hecho de que, para un determinado (, digamos

Siguiendo este procedimiento, estimamos la ecuación [1] minimizando [2], considerando como variable dependiente, y t , el indicador global de la actividad económica IGAE y como conjunto de variables independientes o regresoras X t = (productividad laboral, PEA ocupada, PEA informal, precariedad laboral, costo de mano de obra, TIIE, índice del tipo de cambio) y como regresoras las Z t = (salarios e inflación), variables que tienen coeficientes que son específicos del regimen, es decir, se indagan los valores umbrales de los salarios y la inflación tal que tiene un efecto sobre IGAE. Los resultados se presentan en los Cuadros 1 y 2.

Cuadro 1 Regresión umbral definida por los niveles salariales

| Variable dependiente: IGAE. Método: regresión de umbral. Muestra (ajustada): 2007M01-2019M04. Observaciones incluidas: 148 después de los ajustes.

Tipo de umbral: pruebas de Bai-Perron de 1 a M umbrales determinados globalmente. Variable umbral: salarios. Selección de umbral: evaluación secuencial, recorte 0.15, máx. Umbrales 2, significancia nivel 0.05. | ||||

| Variable | Coefficient | Standard error | t-Statistic | Probability |

| Salarios < 238.08999 -- 25 observations | ||||

| INDTIPCAMB | 0.087647 | 0.052553 | -1.667801 | 0.098 |

| INFLACION | 0.587013 | 0.46712 | -1.256665 | 0.2114 |

| PEAINF | 0.579951 | 0.369989 | 1.567482 | 0.1197 |

| PEAOCUP | 1.296838 | 0.711157 | 1.823561 | 0.0707 |

| PRODMX | -0.18468 | 0.181543 | -1.017279 | 0.3111 |

| TIIE | 0.74437 | 0.576759 | 1.290609 | 0.1994 |

| Salarios | 0.119824 | 0.057058 | 2.100032 | 0.0379 |

| Precariedad | -0.057679 | 0.393124 | -0.146719 | 0.8836 |

| Costo M. de Obra | 0.043336 | 0.023771 | -1.823106 | 0.0708 |

| C | 49.46602 | 66.61718 | -0.742542 | 0.4592 |

| 238.08999 ≤ Salarios < 269.60999 -- 37 observations | ||||

| INDTIPCAMB | 0.124184 | 0.046132 | 2.69192 | 0.0081 |

| INFLACIÓN | 0.881799 | 0.318397 | -2.769499 | 0.0065 |

| PEAINF | 0.503079 | 0.237364 | -2.119442 | 0.0361 |

| PEAOCUP | 0.296146 | 0.493196 | -0.600463 | 0.5493 |

| PRODMX | 0.265984 | 0.089818 | 2.961354 | 0.0037 |

| TIIE | 0.054665 | 0.306166 | 0.178548 | 0.8586 |

| Salarios | 0.239197 | 0.025473 | 9.390118 | 0.0000 |

| Precariedad | 0.507403 | 0.263449 | -1.925998 | 0.0565 |

| Costo M. de Obra | 0.036967 | 0.021004 | 1.760017 | 0.081 |

| C | 43.53739 | 41.10899 | 1.059072 | 0.2917 |

| 269.60999 ≤ Salarios -- 86 observations | ||||

| INDTIPCAMB | 0.082665 | 0.021282 | 3.884262 | 0.0002 |

| INFLACIÓN | 0.085069 | 0.151338 | 0.562111 | 0.5751 |

| PEAINF | 0.386769 | 0.179932 | -2.149523 | 0.0336 |

| PEAOCUP | 1.220447 | 0.355428 | 3.433745 | 0.0008 |

| PRODMX | 0.090216 | 0.051664 | -1.746196 | 0.0834 |

| TIIE | 0.234568 | 0.16122 | -1.45496 | 0.1483 |

| Salarios | 0.138168 | 0.010873 | 12.70794 | 0.0000 |

| Precariedad | 0.333917 | 0.124056 | -2.691657 | 0.0081 |

| Costo M. de Obra | 0.001789 | 0.012401 | 0.144233 | 0.8856 |

| C | 37.50048 | 30.12932 | -1.244651 | 0.2157 |

| R-squared | 0.992355 | Mean dependent var | 100.1313 | |

| Adjusted R-squared | 0.990477 | S.D. dependent var | 8.364446 | |

| S.E. of regression | 0.816272 | Akaike info criterion | 2.610739 | |

| Sum squared resid | 78.62338 | Schwarz criterion | 3.218282 | |

| Log likelihood | 163.1947 | Hannan-Quinn criterion | 2.857583 | |

| F-statistic | 528.1913 | Durbin-Watson stat | 1.371618 | |

| Prob(F-statistic) | 0.00000 | |||

Cuadro 2 Regresión umbral definida por los niveles de inflación

| Variable Dependiente: IGAE. Método: regresión de umbral. Muestra (ajustada): 2007M01 2019M04. Observaciones incluidas: 148 después de los ajustes. Tipo de umbral: pruebas de Bai-Perron de 1 a M umbrales determinados globalmente. Variable umbral: inflación. Selección de umbral: evaluación secuencial, recorte 0.15, máx. Umbrales 2, significancia nivel 0.05. | ||||

| Variable | Coefficient | Standard error | t-Statistic | Probability |

| INFLACION < 3.5099999 -- 39 observations | ||||

| INDTIPCAMB | 0.207322 | 0.068705 | 3.017554 | 0.0031 |

| INFLACIÓN | 1.48012 | 0.963773 | 1.535756 | 0.1273 |

| PEAINF | 0.582555 | 0.544208 | 1.070463 | 0.2866 |

| PEAOCUP | 0.373968 | 0.863883 | 0.432892 | 0.6659 |

| PRODMX | -0.097954 | 0.162719 | -0.601982 | 0.5483 |

| TIIE | -1.558221 | 0.702367 | -2.218528 | 0.0284 |

| Salarios | 0.165286 | 0.027881 | 5.928307 | 0.000 |

| Precariedad | -0.350274 | 0.299673 | -1.168853 | 0.2448 |

| Costo M. de Obra | 0.038935 | 0.043236 | 0.900515 | 0.3697 |

| C | -5.147109 | 76.0426 | -0.067687 | 0.9461 |

| 3.5099999 ≤ INFLACIÓN < 4.8299999 -- 72 observations | ||||

| INDTIPCAMB | 0.001666 | 0.030882 | 0.053933 | 0.9571 |

| INFLACIÓN | 0.870703 | 0.423936 | 2.053857 | 0.0422 |

| PEAINF | -0.407578 | 0.189082 | -2.155565 | 0.0331 |

| PEAOCUP | 2.067531 | 0.412857 | 5.007863 | 0.0000 |

| PRODMX | 0.171726 | 0.078476 | 2.188252 | 0.0306 |

| TIIE | 0.084527 | 0.25459 | 0.332013 | 0.7405 |

| Salarios | 0.178537 | 0.008191 | 21.79564 | 0.0000 |

| Precariedad | -0.80264 | 0.175766 | -4.566527 | 0.0000 |

| Costo M. de Obra | -0.022385 | 0.017564 | -1.274508 | 0.205 |

| C | -145.0617 | 35.21445 | -4.119381 | 0.0001 |

| 4.8299999 ≤ INFLACIÓN -- 37 observations | ||||

| INDTIPCAMB | -0.066298 | 0.042914 | -1.544897 | 0.125 |

| INFLACIÓN | -0.411193 | 0.424408 | -0.968862 | 0.3346 |

| PEAINF | -0.717554 | 0.44629 | -1.607821 | 0.1105 |

| PEAOCUP | 1.419919 | 0.545256 | 2.60413 | 0.0104 |

| PRODMX | 0.24435 | 0.099563 | 2.454235 | 0.0156 |

| TIIE | 0.416958 | 0.291174 | 1.431992 | 0.1548 |

| Salarios | 0.215112 | 0.013308 | 16.16413 | 0.000 |

| Precariedad | -0.729535 | 0.249211 | -2.927382 | 0.0041 |

| Costo M. de Obra | 0.024555 | 0.023086 | 1.063607 | 0.2897 |

| C | -87.54809 | 47.34077 | -1.849317 | 0.0669 |

| R-squared | 0.986336 | Mean dependent var | 100.1313 | |

| Adjusted R-squared | 0.982979 | S.D. dependent var | 8.364446 | |

| S.E. of regression | 1.09128 | Akaike info criterion | 3.191457 | |

| Sum squared resid | 140.5252 | Schwarz criterion | 3.799 | |

| Log likelihood | -206.1678 | Hannan-Quinn criterion | 3.4383 | |

| F-statistic | 293.7289 | Durbin-Watson stat | 1.291165 | |

| Prob(F-statistic) | 0.00000 | |||

En el Cuadro 1, los resultados indican que existen tres valores umbrales de niveles salariales que afectan a la actividad económica, IGAE:

Cuando el salario diario percibido está por debajo del valor umbral de los 238 pesos, el índice del tipo de cambio, la población económicamente activa ocupada y el costo de la mano de obra son estadísticamente significativos, todas con signo positivo. Es decir:

Un aumento del índice de tipo de cambio real, lo cual representa una depreciación, incrementa el IGAE en 0.087 unidades, por el incremento de las exportaciones.

Un aumento de la población económicamente activa ocupada incrementa el indicador global de la actividad económica en 1.3 unidades.

Cuando los salarios diarios percibidos están por encima de los 238 pesos, el IGAE se incrementa en 0.11 unidades.

Un incremento del costo de la mano de obra tiene un impacto positivo sobre el IGAE en alrededor de 0.04 unidades, por el eventual incremento en el cosnumo como componente de la demanda agregada.

Ahora bien, cuando el salario percibido está entre los valores umbrales de 238 pesos y 270 pesos, las variables estadísticamente significativas son el índice del tipo de cambio, la inflación, la PEA informal, la productividad laboral, la precariedad y el costo de la mano de obra. Esto es:

El índice del tipo de cambio, cuyo aumento representa depreciación, tiene un impacto positivo sobre el IGAE.

La tendencia inflacionaria positiva tiene un efecto positivo sobre el IGAE. Un incremento mensual de una unidad porcentual en la inflación genera un aumento de 0.88 en el IGAE.

Un incremento en la PEA informal, que estructuralmente también sostiene el consumo, aumenta el IGAE en 0.5 unidades.

Un incremento en la productividad laboral aumenta el IGAE en 0.26 unidades.

Cuando los salarios diarios percibidos están entre 238 pesos y 270 pesos, el IGAE aumenta en 0.23 unidades.

La precariedad laboral tiene un efecto positivo sobre el IGAE, lo aumenta en 0.5 unidades; posiblemente la interpretación de tal efecto positivo es la reducción en costos salariales que incrementa la precariedad en el trabajo.

El costo de la mano de obra aumenta el IGAE en 0.03 unidades.

El tercer umbral está representado por niveles salariales por encima de 270 pesos diarios percibidos. En este caso, las variables estadísticamente significativas son: el índice del tipo de cambio, la PEA informal, la PEA ocupada, la productividad laboral y la precariedad. Sus efectos sobre el IGAE son:

Un incremento del índice de tipo de cambio (depreciación), aumenta en 0.08 unidades el IGAE, por la tendencia a la reducción del déficit comercial.

Un incremento de la PEA informal aumenta en 0.38 unidades el IGAE, debido al consumo.

Un aumento de la PEA ocupada aumenta en 1.22 unidades el IGAE, debido al incremento de la demanda agregada por el consumo.

Un aumento de la productividad laboral aumenta en 0.09 unidades el IGAE.

Salarios por encima de 270 pesos aumentan el IGAE en 0.13 unidades, por el efecto positivo en el consumo.

Mayor precariedad laboral aumenta el IGAE en 0.33 unidades, por reducción de costos salariales.

En este ultimo caso, es importante notar que la inflación no es estadísticamente significativa, no tiene ningún efecto sobre el IGAE (de igual manera la TIIE y el costo de la mano de obra no tienen ningún efecto) y la productividad laboral sí tiene efecto; por lo tanto, se corrobora el postulado de que incrementos salariales no son inflacionarios y sí contribuyen al IGAE, pues están acompañados de aumentos en la productividad laboral.

Es importante notar que los resultados presentados en el Cuadro 1 muestran que la variable con mayor impacto positivo sobre el IGAE es la PEA ocupada en el sector formal, seguida de la PEA en el sector informal; la precariedad laboral también tiene un efecto importante para el aumento de la IGAE. Es decir, los resultados significan que a mayor trabajo mayor crecimiento económico, pero el trabajo está caracterizado por precariedad y una fuerte base de informalidad.

Por otra parte, al observar los resultados de la regresión umbral definida por los niveles inflacionarios (véase el Cuadro 2), obtenemos tres umbrales:

Nivel inflacionario por debajo de 3.5%. Las variables índice del tipo de cambio, salarios y TIIE son estadísticamente significativas, con impacto positivo de los salarios y el tipo de cambio, mientras que la TIIE tiene un impacto negativo sobre el IGAE.

Nivel inflacionario entre 3.5 y 4.8 por ciento. Las variables estadísticamente significativas son la PEA informal con signo negativo, la PEA ocupada, la productividad laboral, los salarios y la precariedd laboral. Nótese que cuando los niveles inflacionarios están entre estos valores, un aumento en la PEA informal disminuye el índice IGAE en 0.4 unidades, pero la PEA ocupada en el sector formal es altamente significativa, aumenta el índice IGAE en 2 unidades.

Nivel inflacionario por encima de 4.8%. En este umbral la inflación no es estadísticamente significativa, mientras que sí son estadísticamente significativas la PEA ocupada, la productividad laboral, los salarios y la precariedad laboral. Es importante recalcar que, en este caso, la precariedad laboral tiene un impacto negativo, a mayor precariedad menor el IGAE (disminuye en 0.72 unidades); la PEA ocupada se mantiene como la variable con mayor impacto positivo sobre el IGAE, seguida de los los salarios y la productividad laboral, que afectan siempre de forma positiva al IGAE.

De estos resultados (véase el Cuadro 2) se puede corroborar nuevamente que los salarios no son inflacionarios, que cuando la inflación es alta (mayor al 4.8%), los salarios, la productividad laboral y la PEA ocupada juegan el papel importante de potenciar a la economía, con impacto positivo en el IGAE.

4. CONCLUSIONES

De acuerdo con los resultados obtenidos, la recomendación de política económica es, en todo caso, un incremento salarial que no implique un repunte inflacionario -y por ende que no se eleven las tasas de interés pasivas, pero sobre todo las activas-, para así tener un efecto triple: incrementar el consumo como componente de la demanda agregada e impulsar el mercado interno; por consecuencia promover la inversión directa -con expectativas de ganancia- que genera crecimiento y empleos formales; y, por tanto, elevar el nivel de bienestar de las familias mexicanas.

Las políticas de distribución, que probablemente aumenten la participación salarial y reduzcan la dispersión salarial, incluyen aumentar los salarios mínimos como referente del ingreso agregado, además de fortalecer los sistemas de seguridad social. La política económica del gobierno federal mexicano actual parece moverse en la dirección correcta, con una política real de austeridad en el gasto que, se argumenta, es para sostener e incrementar las transferencias sociales, lo que tiene más probabilidades de afectar de forma positiva a la clase media y a los pobres.

Por otra parte, políticas de tipo neoclásico promueven reformas estructurales basadas en la contención salarial para no impactar negativamente el nivel de precios, como la reforma laboral de 2013 que flexibilizó la contratación -con esquemas como el outsourcing- y que continuó anclando el salario a la proyección de inflación anual, esto es, con tasas salariales reducidas para “no impactar el nivel inflacionario”. Sin embargo, en tiempos de crisis y de falta de demanda efectiva, lo que necesita la economía es más participación y orientación estatal, no menos. Un paquete de políticas exitosas para la recuperación económica debe tener como uno de sus componentes básicos para aumentar el consumo -componente de la demanda agergada- un aumento sostenido de los salarios respaldado en la productividad, e impulsar el crecimiento. Sólo cuando los salarios aumenten en consonancia con el crecimiento de la productividad, se impulsará la demanda. Los datos demuestran que, por muchos años en Méxco, el incremento de la productividad no se acompañó de incrementos del salario real.

Para tener éxito, una versión moderna de una estrategia de crecimiento basada en los salarios también requerirá una reestructuración del sector financiero. El sector financiero desregulado ha impulsado el crecimiento especulativo y resultó en la peor recesión desde la década de 1930, la crisis del 2008. Para evitar crisis recurrentes, es necesario gestionar los flujos internacionales de capital, reenfocar al sector financiero en lo concerniente a la banca que sofoca a la economía con altas tasas de interés activas y excesivas comisiones, eliminar las innovaciones financieras desestabilizadoras y una mayor contribución fiscal del sector financiero (por ejemplo, en la forma de un impuesto a las transacciones financieras), asimismo la reducción paulatina de las tasas de interés activas, tanto al consumo como a la inversión directa.

Como ya se mencionó, aún con crecimiento económico débil el incremento salarial de 16.2% en 2019, no perjudicó la generación de empleos ni la instalación de nuevas empresas, ya que para noviembre el IMSS reportó la creación de más de 670 mil empleos, con crecimiento de 5.2% respecto al año anterior (sin contar los empleos de los programas sociales federales); además, 25.8 mil nuevos patrones (más de un millón en total) con crecimiento de 2.3% respecto a noviembre de 2018. Más aún cuando el salario base de cotización creció 6.5% en noviembre de 2019, ubicándose en 375.8 pesos diarios.

En ese año mismo año, el consumo tuvo altibajos, pero con tendencia ascendente, con 2.2% de crecimiento en noviembre; la inversión extranjera directa se incrementó en 7.8% en septiembre respecto al mismo mes de 2018; la inflación fue la más baja desde 2016, 2.97% en noviembre, a lo que eventualmente contribuyó el subejercicio fiscal; el tipo de cambio se situaba relativamente estable en un rango de 18.80 a 19.60, probablemente por el difrencial de tasas de interés internacionales (7.75% contra 1.75% en Estados Unidos), aunque esas tasas registraron tendencia a la baja en 2019. Las remesas en 2018 tuvieron un crecimiento de 10.23% respecto al 2017 (33.68 mil millones de dólares) y en 2019 ascendieron 9.24% (36.44 mmdd).

Estos son indicadores macro favorables como palanca para impulsar el crecimiento, con incrementos salariales paulatinos, entre otros factores, para inducir aumentos en el consumo y el bienestar. Asimismo, con redistribución efectiva de la riqueza a través de transferencias de política social, se puede propulsar el mercado interno y contribuir al crecimiento económico y el desarrollo con el objetivo de la satisfacción integral de las necesidades de la sociedad.