nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

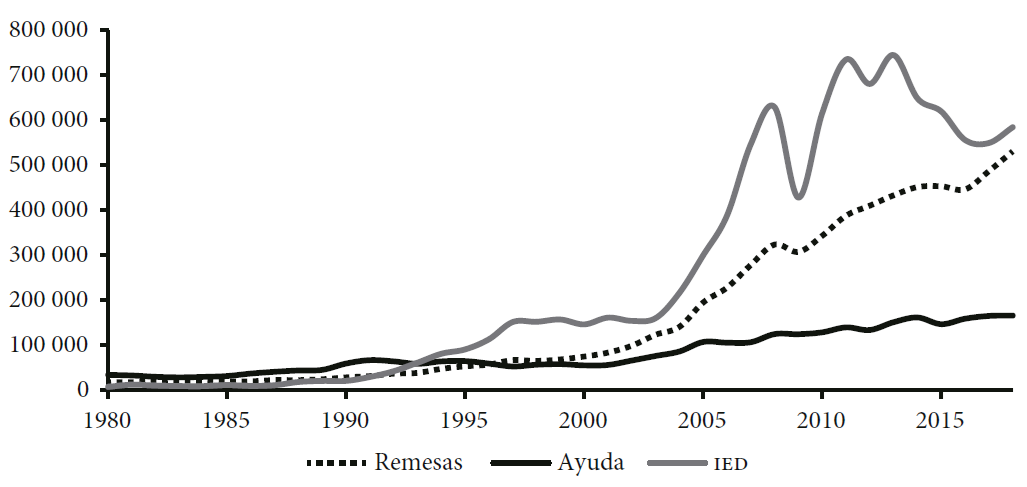

Las remesas internacionales han llegado a ocupar un lugar importante entre los movimientos de capitales.1 En 2018 alcanzaron su máximo valor histórico: 694 479 millones de dólares (World Bank, 2020). En los países de bajo y mediano ingreso casi igualaron la inversión extranjera directa, y han rebasado la ayuda al desarrollo en lo que va de este siglo. Para este mismo año, último para el cual hay información disponible, la ayuda oficial para el desarrollo de los países de mediano y bajo ingreso fue menos de un tercio de las remesas recibidas (véase la Gráfica 1).

Fuente: cálculos del autor con datos del Banco Mundial (World Bank, 2020).

Gráfica 1: Remesas, ayuda al desarrollo e inversión extranjera directa en los países de mediano y bajo ingreso (millones de US$)

Desde una perspectiva microeconómica no cabe duda de que para muchas familias pobres las remesas representan un importante complemento de su ingreso que les permite satisfacer con menos angustias sus necesidades básicas, enfrentar los problemas de salud, enviar y mantener a sus hijos en la escuela tratando de garantizarles un mejor futuro. Sin embargo, en el plano macroeconómico es lícito dudar que los países receptores se beneficien de las remesas y otras transferencias internacionales, como han demostrado varios estudios (Chami et al., 2008; Bhaduri y Skarstein, 1996).2

Algunos analistas han tomado en cuenta el impacto de las remesas sobre la demanda agregada, pero pocos se han ocupado de sus consecuencias sobre la oferta agregada.3 En este trabajo tratamos de colmar esa deficiencia extendiendo al lado de la oferta el análisis de las remesas. Además, pretendemos ampliar el marco teórico de colocación de este análisis (Rashid y Sharma, 2017), incluyendo el enfoque neokeynesiano.

Se ha discutido en otros trabajos (Alonso González y Sovilla, 2014a y 2014b) que, dados ciertos supuestos, las remesas pueden tener un impacto contractivo sobre la demanda agregada del país receptor, a menos que las autoridades actúen con políticas coordinadas entre el Banco Central y el gobierno para evitar la apreciación del tipo de cambio.4 Otros estudios (Burnside y Dollar, 2000; Amuedo-Dorantes y Pozo, 2004; Rajan y Subramanian, 2005; López, Bussolo y Molina, 2006) que analizan la ayuda internacional y las remesas sugieren que su impacto macroeconómico depende de las políticas que el país receptor implemente, hipótesis que hemos supuesto en esta investigación. Argumentamos que esta combinación de políticas debe ser analizada más detenidamente tomando en cuenta las posibles interrelaciones entre ellas.

Más precisamente, aclaramos cómo las remesas modifican el multiplicador keynesiano de la demanda autónoma, aumentándolo o disminuyéndolo de acuerdo con la intervención del Banco Central en el mercado de divisas. A diferencia de los trabajos anteriores, no analizamos el multiplicador de esas remisiones, sino su impacto amortiguador o expansivo de una política fiscal. Concluimos que la eficacia de la política fiscal varía en presencia de las remesas. La intervención del Banco Central para eliminar la contracción de la demanda derivada de las remisiones es el factor crucial que puede transformar el efecto de estabilizador automático de las remesas en un amplificador del impacto sobre la demanda de un aumento del gasto público, a lo que llamamos efecto súpermultiplicador de las remesas.

2. Remesas y multiplicador keynesiano

Suponemos que la llegada de remesas tiene un impacto sólo en el consumo interno o de bienes importados y que no modifica la inversión.5 Las remesas se pueden gastar para comprar bienes de consumo producidos internamente (fracción μ) o para comprar bienes importados (fracción 1 - μ).

La inversión (I), los impuestos (T), el gasto público (G) y las remesas (R) son exógenas; el tipo de cambio nominal (E) es flexible para equilibrar las exportaciones (X) y las importaciones (M). Todas las variables se expresan en moneda nacional, menos las remesas y las importaciones que son en divisa extranjera.

Introducimos las siguientes funciones:

Reescribimos la ecuación de equilibrio en el mercado de bienes y servicios de la siguiente manera:

El consumo (C) en parte es constante (llamamos a al

consumo autónomo) pero en la fracción c depende del ingreso

disponible (

Reordenando términos podemos escribir la ecuación [2] de la siguiente manera:

En las ecuaciones [2] y [2’] las variables se miden en moneda extranjera (dólares estadounidenses). En el primer miembro de la ecuación [2] se indica que hay una demanda de divisas para importar bienes y servicios, precisando la parte que se compra utilizando las remesas y las que compra el Banco Central (la fracción π). En el segundo miembro se considera la oferta y se separa la divisa que proviene de las exportaciones y de las remesas. Multiplicando por E los dos miembros de la ecuación [2’] y sustituyendo en [1], obtenemos la igualdad entre la demanda y la oferta agregadas con el sector exterior en equilibrio, expresando las variables en moneda nacional:

Despejando Y en [3] y simplificando, obtenemos:

El asterisco indica la variable en su valor de equilibrio. Definiendo ahora al gasto

autónomo como

El coeficiente multiplicador es la relación entre la variación del ingreso de equilibrio y la del gasto autónomo, es decir, la derivada:

En la ecuación [5] la derivada

Ello porque en nuestro modelo el tipo de cambio nominal depende de Y, R, μ, π.

Siendo ∂E/∂Y > 0 y manteniendo constantes las demás variables que influyen en el tipo de cambio (R, μ, π), la ecuación [5] se puede reescribir como:

Agrupando términos y despejando

La relación entre la variación del ingreso y la variación de cualquiera de los componentes del gasto autónomo en un país que recibe remesas será siempre diferente del multiplicador sencillo si ρ ≠ 0. Cuando ρ es positivo -π < (1 - c)- el multiplicador del gasto autónomo es menor que el multiplicador “simple” m a medida que el flujo de remesas que el país recibe crece. Normalmente se define como estabilizador automático a aquel mecanismo cuya actuación reduce el valor del multiplicador. Concluimos que en nuestro caso el flujo de remesas recibidas por un país actúa como estabilizador automático.

Si ρ fuese negativo -π > (1 - c)- el denominador de la ecuación [7] sería menor que la unidad y

Si la proporción de remesas que el Banco Central compra es π = (1 - c), el coeficiente ρ se anula y el multiplicador del gasto autónomo será m, es decir, coincidirá con el multiplicador sencillo (véase la simulación en el anexo). Podemos, por tanto, enunciar la siguiente proposición:

En un país receptor de remesas con tipo de cambio flexible, cuyo Banco Central compra en el mercado de divisas una proporción constante π de las mismas, si π < (1 - c) las remesas recibidas actuarán como estabilizador automático del incremento del gasto autónomo; si π = (1 - c) el multiplicador del gasto autónomo coincidirá con el multiplicador sencillo y si π > (1 - c) la recepción de remesas elevará el coeficiente multiplicador por encima de su valor normal, convirtiéndolo en un súpermultiplicador.

La explicación económica de este resultado sería la siguiente: la afluencia de remesas provoca dos efectos de signo contrario sobre la demanda agregada y el ingreso de equilibrio del país receptor, uno expansivo por el incremento del consumo y otro contractivo por la disminución de las exportaciones y un mayor desvío de la demanda interna hacia importaciones. Si el Banco Central interviene cuando π < (1 - c), predomina el impacto contractivo sobre la demanda agregada, y si π > (1 - c), el efecto de las remesas es expansivo. Ambos efectos dependen positivamente del valor del tipo de cambio de equilibrio: si π < (1 - c), un mayor valor de E aumenta la contracción de la demanda agregada, mientras que si π > (1 - c) se incrementa su efecto expansivo.

Por lo tanto, el aumento del gasto público estimula la producción y provoca una depreciación de la moneda, y al efecto expansivo habitual de ese incremento habrá que restarle o sumarle el que se genera por la depreciación del tipo de cambio. En el primer caso, a esa reducción la hemos denominado estabilización automática; en el segundo caso, al aumento del efecto expansivo lo hemos denominado súpermultiplicador. La magnitud de ambos efectos depende directamente de la cantidad de remesas que el país recibe y del grado de intervención del Banco Central en el mercado de divisas. El Cuadro 1 resume los valores del multiplicador del gasto público según el grado de intervención del Banco Central en el mercado de divisas:

3. Remesas y oferta agregada

Modificamos el modelo de Layard (Layard, Nickell y Jackman, 1996) considerando el costo de las materias primas y los bienes de consumo importados en moneda extranjera. El modelo se inserta dentro del enfoque neokeynesiano e incorpora el concepto de tasa de desempleo no aceleradora de la inflación (NAIRU, Non-Accelerating Inflation Rate of Unemployment), o sea de una tasa mínima de desempleo que sólo se puede reducir si la tasa de inflación aumenta. La NAIRU es, por tanto, una barrera a las políticas de demanda expansivas.

Las dos ecuaciones que nos permiten derivar la función de oferta agregada son:

donde P es el índice general de precios; P e es el índice general de precios esperado por los trabajadores, W es el salario por hora de trabajo y W e es el salario por hora esperado por las empresas, u es la tasa de desempleo y β, ϕ, θ, δ son parámetros positivos.

La ecuación [8] muestra la formación de los precios por parte de las empresas de la cual se deriva la curva de demanda de trabajo. El índice de precios depende positivamente del salario esperado y negativamente de la tasa de desempleo. En la ecuación [9], W es el nivel del salario monetario recibido por los trabajadores, que depende positivamente del índice esperado de precios y negativamente de la tasa de desempleo. De la ecuación [9] se deriva la curva de oferta de trabajo.

Reformulamos las ecuaciones [8] y [9] suponiendo que en un contexto de economía abierta las empresas fijan el precio tomando en cuenta no sólo el salario monetario esperado, sino también el valor esperado de los insumos importados y que los trabajadores en la negociación salarial consideran el nivel de los precios internos esperado y también el valor esperado en moneda nacional de los bienes de consumo importados. Las dos ecuaciones anteriores se sustituyen con las siguientes:

donde r 1 es la cantidad física de insumos importados por las empresas por cada hora de trabajo, q 1 es su precio en moneda extranjera, E e es la tasa de cambio nominal esperada tanto por las empresas como por los trabajadores, r 2 son las unidades de productos importados que los trabajadores consumen por cada unidad de producto nacional consumido y q 2 es el precio en moneda extranjera de una unidad de bienes de consumo importada.

En la tasa de desempleo NAIRU (u n ) los valores esperados de los precios, los salarios y el tipo de cambio son correctos, esto es, iguales al valor real de las respectivas variables. Reescribiendo las ecuaciones [10] y [11], sustituyendo los valores esperados por los valores reales de P, W, E y aplicando logaritmos a ambos miembros de la ecuación, obtenemos:

Si determinamos u n de las ecuaciones [12] y [13], usando la propiedad de los logaritmos, según la cual ln(1 + x) = x si x → 0, obtenemos:

Si postulamos ahora:

Obtenemos:

De la ecuación [15] derivamos que la depreciación del tipo de cambio aumenta el valor de la NAIRU, mientras que una apreciación lo reduce.

Suponemos ahora una función de producción lineal:

donde Y es la oferta agregada, N el número de trabajadores ocupados y T la productividad del trabajo, que suponemos constante.

El nivel de producción que corresponde a la NAIRU es Y P , el producto potencial. Si L es la fuerza de trabajo, podemos escribir:

Y sustituyendo la ecuación [15] en la [17], obtenemos:

donde S= LT(1-V), J= LTZ.

En las siguientes gráficas mostramos algunos escenarios que se pueden determinar considerando el ingreso de remesas y las políticas económicas necesarias, dependiendo del grado de intervención del Banco Central en el mercado de cambios:

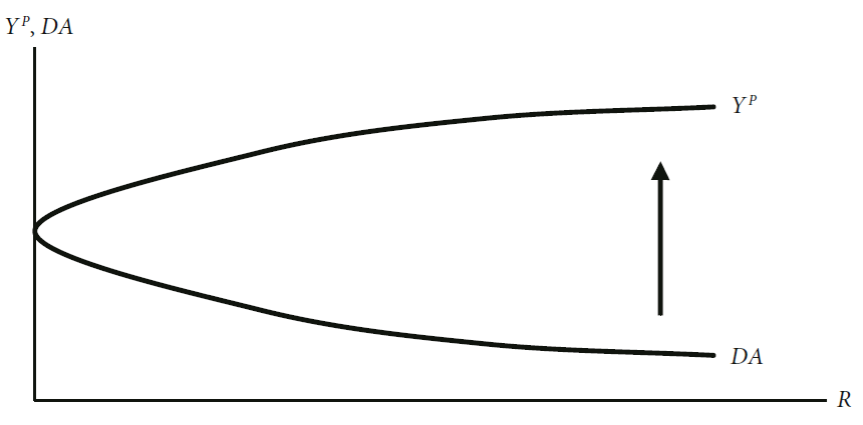

a) π = 0

Si el Banco Central no interviene el tipo de cambio se aprecia y la producción potencial Y P aumenta, mientras que la demanda agregada (DA) disminuye (ecuaciones [4] y [18]). A medida que ingresan más remesas se crea un creciente exceso de oferta agregada que se puede eliminar con una política fiscal expansiva. Como discutimos en el apartado anterior (ecuación [5]), la efectividad de esta política se reduce si no interviene el Banco Central (π = 0), por el efecto de estabilización automática de las remesas que reduce el multiplicador del gasto público. Eso implica que el incremento en el gasto público tiene que ser mayor que en una situación normal, cuando no hay remesas (véase la Gráfica 2).

b) π = (1 - c)

En este caso el Banco Central compra la cuota π = (1 - c) de las remesas, mientras que el tipo de cambio se mantiene apreciado en comparación con la situación inicial.7 La producción potencial aumenta y la demanda agregada se mantiene constante (ecuación [4]). Persiste un exceso de oferta agregada, pero menos que en el caso anterior, así que se sigue necesitando una política fiscal expansiva (véase la Gráfica 3), con un menor aumento de gasto público (o reducción de impuestos), por dos razones: 1) la brecha por colmar es menor que en la situación anterior; 2) la eficacia de la política fiscal es ahora mayor, ya que su multiplicador regresa a su valor inicial (el valor de ( en la ecuación [7] es cero).

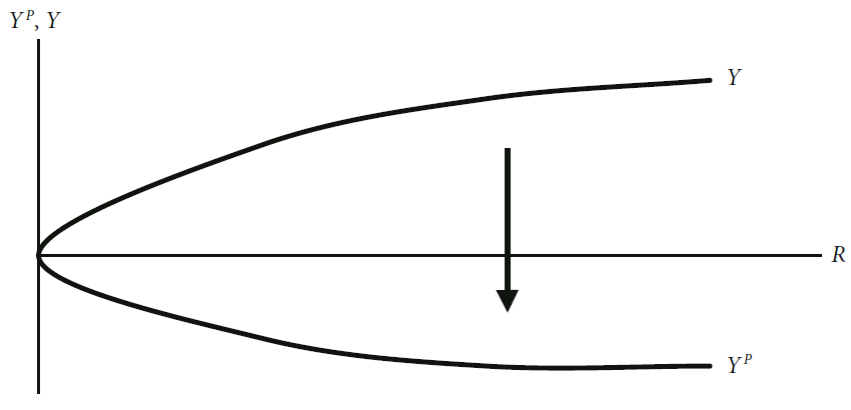

c) π = [1 - c(1 - μ)]

El Banco Central interviene para evitar la contracción de las exportaciones netas -denominada enfermedad holandesa (EH)-,8 neutralizando la apreciación del tipo de cambio. Para lograrlo debe comprar la cantidad de remesas necesarias para eliminar el déficit de cuenta corriente, o sea: π = [1 - c(1 - μ)]. Si no varía el tipo de cambio, la producción potencial se mantiene constante, mientras que la demanda agregada aumenta y se necesita una contracción fiscal para evitar el exceso de demanda y la inflación. El multiplicador del gasto público es más alto que su valor normal (m), así que la contracción requerida no es tan grande y es proporcional al monto de remesas recibidas (véase la Gráfica 4).

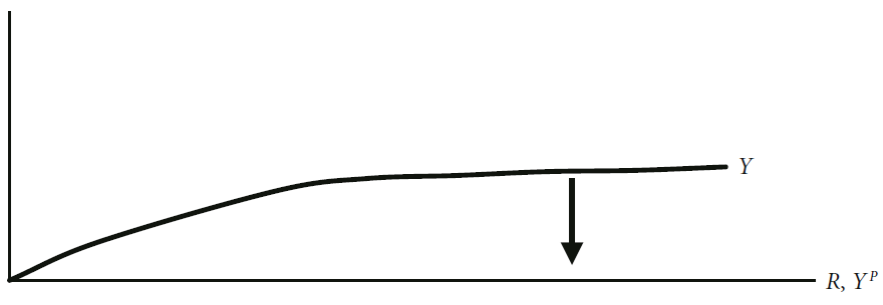

d) π = 1

En este último caso (véase la Gráfica 5) el Banco Central compra todas las remesas, la tasa de cambio se deprecia y la producción potencial disminuye, mientras que la demanda agregada aumenta. La política fiscal tiene que ser más restrictiva, pero el multiplicador del gasto es muy alto, lo cual implica que la nueva situación de equilibrio se puede alcanzar con una reducción relativamente baja del gasto público.

4. Conclusiones

En términos macroeconómicos, el ingreso de remesas y en general las transferencias internacionales obligan al país receptor a implementar políticas de demanda porque el equilibrio inicial se altera. Partiendo de una situación inicial de equilibrio, la apreciación del tipo de cambio crea una brecha entre la demanda y la oferta agregadas, creciente con el ingreso de remesas. Eso porque la apreciación cambiaria reduce la tensión inflacionaria y aumenta el ingreso potencial al mismo tiempo. Como se ha demostrado en varios estudios, ello crea una contracción de demanda agregada reduciendo las exportaciones netas. Para evitar estos efectos negativos sobre la economía real, es menester combinar una intervención del Banco Central en el mercado de divisas con políticas fiscales expansivas.

Respecto a esta intervención, un importante resultado de este trabajo es la demostración de que la presencia de remesas modifica el multiplicador de la demanda autónoma. Por lo tanto, la política de demanda tiene que ser mayor o menor que en condiciones normales, dependiendo del grado de intervención del Banco Central en el mercado de divisas. Es decir, la recepción de remesas aprecia la moneda nacional y provoca un efecto de enfermedad holandesa, y si el Banco Central no interviene en el mercado de divisas la eficacia de la política fiscal disminuye porque las mismas remesas reducen el multiplicador final del gasto público, actuando como un estabilizador automático. A la inversa, si la intervención del Banco Central en el mercado de divisas supera el umbral definido por la propensión marginal al ahorro, el efecto sobre el multiplicador del gasto público es positivo y éste aumenta, determinando lo que llamamos súpermultiplicador de las remesas.