nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

En una situación donde la demanda de dinero está dada y es igual a la oferta, existe consenso en que si la demanda disminuye (aumenta), el banco central debería reducir (aumentar) la oferta; de no hacerlo, el exceso de oferta de dinero ocasionaría inflación. De esta manera, la reducción (aumento) en la oferta buscaría el equilibrio del mercado de dinero sin afectar las tasas de interés ni la inversión (Román Aguilar y Vela Dib, 1996). El planteamiento expuesto ejemplifica que el análisis de la demanda de dinero resulta controversial, pero sin duda esencial, pues su entendimiento posibilita una correcta política monetaria.

Según las teorías de la demanda de dinero (Marshall, 1879; Pigou, 1917; Keynes, 1930 y 2003; Baumol, 1952; Friedman, 1956; Tobin, 1956 y 1958), ésta depende de la actividad económica y/o el costo de oportunidad de mantener dinero. Si bien la demanda de dinero ha sido ampliamente estudiada, persiste un problema desde los estudios pioneros de González Méndez (1980 y 1982): se desconoce la relación entre las variables implícitas en el análisis de la demanda de dinero sobre la captación bancaria.1 La hipótesis que planteamos es que las variables actividad económica y costo de oportunidad de mantener dinero,2 no son las únicas determinantes de la captación bancaria; la demanda de dinero también incide en su comportamiento.

Para probar esta hipótesis, utilizamos la captación de la banca múltiple en moneda nacional para el periodo 2006-2018, que modelamos mediante un enfoque de cointegración con un modelo VAR. El periodo de estudio permite probar la hipótesis y analizar la estabilidad de la captación bancaria en periodos electorales y de algunos otros acontecimientos exógenos a la economía mexicana: la crisis financiera internacional de 2008, la caída en el precio del petróleo de 2014 y los últimos tres periodos electorales (presidenciales) Además, el Instituto Nacional de Estadística y Geografía (INEGI) reporta que a partir de junio de 2006 existe una fuente más amplia de datos de la actividad bancaria, lo cual permite una medición más adecuada del nivel de la captación (INEGI, 2019a).

Como hipótesis secundaria proponemos que la volatilidad de la captación bancaria no ha sido uniforme en el periodo de estudio. Para probarla modelamos econométricamente la tasa de crecimiento de la captación de la banca múltiple y mediante un modelo de cambio de régimen probamos la uniformidad en la volatilidad.

El documento contribuye al estudio de la captación bancaria al introducir, por primera vez, nuevas metodologías econométricas para analizarla, al encontrar nuevos determinantes de corto y largo plazo, así como al estudio de su volatilidad. En la sección dos del artículo presentamos una revisión teórica y empírica de la demanda de dinero y la captación bancaria en México, con especial énfasis en las metodologías econométricas y las variables empleadas, y las variables o determinantes a probar. La sección tres describe las metodologías econométricas utilizadas, la cuarta muestra los resultados. Las conclusiones están en la última sección.

2. REVISIÓN DE LA LITERATURA

El estudio de la demanda inicia con la teoría cuantitativa del dinero, que plantea que las variaciones en los precios están relacionadas con las variaciones en la cantidad de dinero (Fisher, 1911). Es más una teoría de oferta de dinero que de demanda. La Escuela de Cambridge, Inglaterra (Pigou, 1917) concluye que a mayor volumen de transacciones mayor demanda de dinero; advierte la posible influencia de las tasas de interés de activos alternativos y la incertidumbre del futuro en la demanda de dinero (Marshall, 1879).

A partir de la Gran Depresión de la década de 1930, Keynes clasificaría tres motivos para demandar dinero: para efectuar transacciones, para cubrirse contra imprevistos y para especular. Los dos primeros son generados por el ingreso, el último por la incertidumbre de las tasas de interés (Keynes, 1930 y 2003).

La teoría de Friedman se enfocó en los factores que determinan la cantidad de dinero que las personas querían mantener (por ejemplo, las tasas de rendimiento ofrecidas por el dinero, las tasas de los activos sustitutos, los gustos y preferencias de los individuos). Para Friedman, las variaciones en los precios afectan el valor real de los activos, por tanto, un determinante de la demanda de dinero sería la tasa de inflación esperada (Friedman, 1956; Riera-Prunera y Blasco-Martel, 2016).

Baumol (1952) y Tobin (1956) presentan el modelo de inventarios y Tobin (1958) la teoría de portafolios. El primero, además del ingreso, considera a la tasa de interés, las prácticas de pago y los costos de transacción como determinantes del dinero demandado. El segundo muestra la decisión de un individuo al distribuir su riqueza entre dinero y bonos ante la presencia de riesgo (por incertidumbre de la tasa de los bonos); por ende, la demanda depende de la oposición al riesgo, la riqueza y la media y varianza de los rendimientos de los bonos.

Este recuento sugiere que la demanda puede resumirse como dependiente de variables vinculadas a la actividad económica y al costo de oportunidad de mantener dinero. Evidencia internacional de esta dependencia se encuentra en: Benati et al., (2020), estudia 38 países; Jawadi y Sousa, (2013) para la zona euro, Estados Unidos y el Reino Unido; Hendry y Ericsson (1991) para los dos últimos; Bahmani-Oskooee y Nayeri, (2020) para el Reino Unido; Abdullah, Ali y Matahir (2010) para el sudeste asiático y Rao y Kumar (2009) para Bangladesh. Zubaidi, Hamizah y Masih (2009) analizan China y Folarin y Asongu (2019) y Nchor y Adamec (2016), Nigeria y Ghana respectivamente. Carrera (2016) analiza la demanda de dinero en América Latina (15 países).

Para el caso de México, de los estudios posteriores a 1980 se desprenden varias conclusiones.3 Primero, incluyen las variables de actividad económica y de costo de oportunidad de mantener dinero, representadas generalmente por el producto interno bruto (PIB) o la producción industrial y las tasas de interés, la inflación y el tipo de cambio respectivamente. Segundo, el uso de mínimos cuadrados ordinarios (MCO) fue relevante hasta finales de la década de 1990 (Ortiz, 1980; Román Aguilar y Vela Dib, 1996). Posteriormente, los estudios mediante técnicas de cointegración y modelos de corrección de errores cuantificaron las relaciones de equilibrio de largo plazo y los ajustes de corto plazo, ya sea mediante la metodología de Johansen (Galindo y Perrotini, 1996; Cuthbertson y Galindo, 1999; Khamis y Leone, 2001; Garcés Díaz, 2003; Noriega, Ramos-Francia y Rodríguez-Pérez, 2011) o el modelo autorregresivo de rezagos distribuidos (Galindo, 2000; Noriega, Ramos-Francia y Rodríguez-Pérez, 2015). Tercero, la demanda de dinero generalmente ha sido interpretada a través de los billetes y monedas o cada uno de los agregados monetarios; los últimos estudios dan mayor relevancia a M1 (Noriega, Ramos-Francia y Rodríguez-Pérez, 2011 y 2015).

Desde los estudios pioneros de González Méndez (1980 y 1982) se desconoce la relación que tienen las variables implícitas en el análisis de la demanda de dinero con la demanda bancaria de dinero, denominada captación bancaria. González Méndez (1980) encontró que en el periodo 1950-1980 más del 90% del comportamiento de la captación como proporción del PIB era determinada por variables que intervenían en el análisis de la demanda de dinero (ingreso, tasas de interés, inflación y disparidad cambiara). González Méndez (1982) analizó la captación bancaria por entidad federativa, encontró nuevamente como determinantes al ingreso y la inflación y que en la captación influían variables diferentes entre Estados, tales como la distribución del ingreso entre los diferentes estratos sociales de la población y la disponibilidad de sucursales bancarias.4

Nos interesa evaluar las variables implícitas en el análisis de la demanda de dinero como determinantes de la captación a través de nuevas metodologías econométricas. Las variables de costo de oportunidad de mantener dinero son la tasa de rendimiento a 28 días de los Certificados de la Tesorería de la Federación (cetes), el Índice de Precios y Cotizaciones de la Bolsa Mexicana de Valores (ipc), la inflación mensual anualizada (pi), el costo de captación -tasa de interés- a plazo de los pasivos en moneda nacional de la banca múltiple (cc), la tasa de fondeo bancario (tfb), el índice del tipo de cambio real (itcr). Como variable de actividad económica, empleamos el Indicador Global de la Actividad Económica (IGAE). Además, introducimos por primera vez el agregado monetario M1.5 La siguiente expresión resume los determinantes propuestos de la captación bancaria (cb):

Destacan dos características relevantes de la ecuación [1]. Primero, empleamos el IGAE -en lugar del PIB o la producción industrial- pues es una variable relativamente nueva, calculada mensualmente, lo cual aumenta la muestra y garantiza una mejor inferencia estadística. Segundo, incorporamos a M1 como variable independiente, aunque ningún estudio previo lo hace, y con ello evitamos problemas de identificación y simultaneidad. Es decir, dado que la cantidad de dinero que se observa realmente es la cantidad ofrecida y no la demandada, las estimaciones de la demanda de dinero generalmente están suponiendo que el mercado de dinero está en equilibrio todo el tiempo. Por consiguiente, es posible que estas estimaciones tengan problemas de identificación y simultaneidad (Román Aguilar y Vela Dib, 1996). Después de todo no es posible estar seguro de que la cantidad de dinero observada es el dinero demandado por el público. Este problema no se presenta en la ecuación [1], pues en este caso M1 entra, sin ambigüedades, como oferta de dinero.

3. METODOLOGÍA

3.1. Cointegración

El análisis de cointegración representa el equilibrio de largo plazo entre las variables de estudio (Gujarati y Porter, 2010). Se inicia construyendo un modelo VAR de segundo orden (Becketti, 2013), por el momento sin constante ni tendencia para simplificar (Caralt, 1995).

donde Y es un vector compuesto por las K variables, de orden de integración I(1). Φ representa una matriz con los coeficientes para cada rezago, los errores se encuentran en ∈. Posteriormente, restamos Yt-1 en ambos lados de la anterior ecuación. Generalizando a un VAR de orden p obtenemos:

donde Δ indica diferencias (ΔY t = Y t - Y t-1 ), μ + δt representan la constante y la tendencia en Y t y el valor de σ + ρτ está determinado por la constante y la tendencia en las relaciones de cointegración (Becketti, 2013). La ecuación [3] es el modelo de corrección de errores (MCE).

3.2. Modelo de cambio de régimen (MCR)

Hamilton (1989) desarrolló este tipo de modelos, más tarde sería ampliado por Diebold, Lee y Weinbach (1994). Inicia con una variable x t que representa información en tiempo, el estado o régimen de la variable en el tiempo t lo nombramos R t , no observable directamente, de ahí que sea una variable latente. Para el caso de un MCR de dos estados, R t asume dos posibles valores: R t = 1 o R t = 2. El primero representa alta volatilidad de cierta variable y el segundo baja volatilidad. Simbólicamente, un MCR de dos estados o regímenes se expresa con un sistema de dos ecuaciones:

donde θi,j son números reales, σ1 > 0 y Єt es una variable aleatoria independiente e idénticamente distribuida con media 0 y varianza 1. La transición de régimen del modelo es regida por la transición de probabilidades:

De forma matricial, tenemos la estructura:

Llamada matriz de transición de probabilidades, donde p 12 es la probabilidad de pasar del régimen 1 al 2 y p 21 del 2 al 1. Por último, para hacer inferencias acerca del régimen R t tenemos la probabilidad de régimen filtrada (PRF) y suavizada (PRS) [Tsay y Chen, 2019].

4. RESULTADOS6

4.1. Análisis de los resultados de cointegración

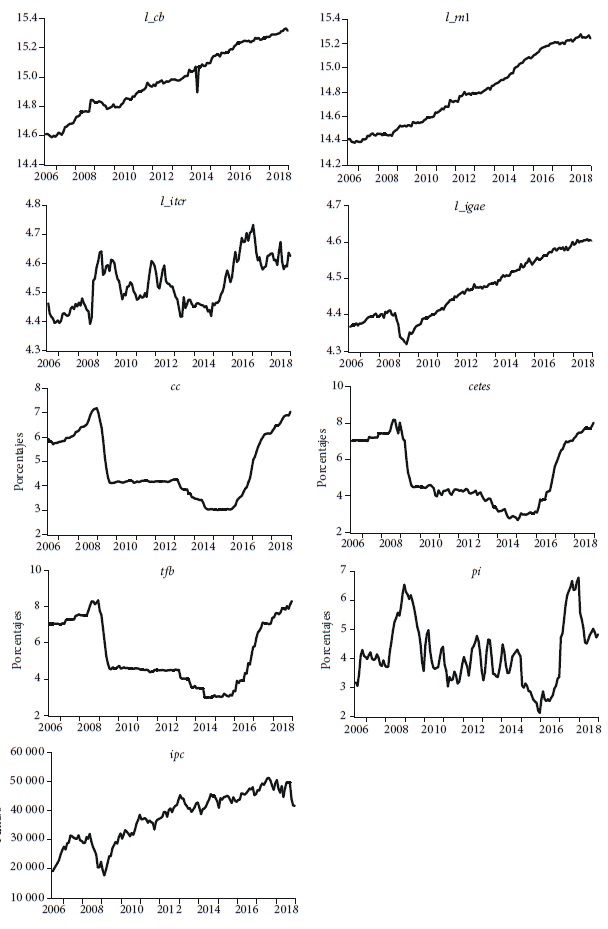

El vector Y t de la ecuación [2] se compone de las siguientes variables: l_cb, cetes, ipc, pi, cc, tfb, l_itcr, l_IGAE y l_m1, donde l indica el logaritmo de la variable; obtuvimos l_cb y l_m1 a partir de series desestacionalizadas en millones de pesos. La periodicidad de las variables es mensual, de junio de 2006 a diciembre de 2018 (base julio de 2018 = 100). Las variables l_m1, l_itcr, tfb y pi se obtuvieron del Sistema de Información Económica del Banco de México (Banxico, 2019); las otras variables se consiguieron del INEGI (2019a y 2019b).

La Gráfica 1 presenta estas variables, algunas muestran tendencias, lo cual sugiere no estacionariedad. Por lo tanto, iniciamos averiguando su orden de integración. El Cuadro 1 muestra las pruebas Dickey y Fuller (1981) y Phillips y Perron (1988); concluimos que las variables son no estacionarias, de orden de integración 1, simbólicamente I(1).

Cuadro 1 Pruebas de raíz unitaria

| Variable | Dickey-Fuller aumentada | Phillips-Perron | |||||

| A Constante y tendencia |

B Constante |

C Sin constante |

A Constante y tendencia |

B Constante |

C Sin constante |

||

| l_cb | -2.877 | -0.693 | 4.257 | -5.024* | -0.692 | 4.083 | |

| ∆l_cb | -9.566* | -9.581* | -7.867 * | -21.520* | -21.573* | -18.163* | |

| ∆∆l_cb | -14.472* | -14.515* | -14.566* | -49.611* | -49.760* | -49.959* | |

| l_m1 | -2.039 | -0.178 | 4.272 | -2.716 | 0.348 | 6.162 | |

| ∆l_m1 | -5.934* | -6.007* | -3.669* | -15.479* | -15.466* | -13.001* | |

| ∆∆l_m1 | -9.469* | -9.486* | -9.525* | -40.129* | -40.013* | -40.172* | |

| l_itcr | -2.398 | -1.833 | 0.480 | -2.578 | -1.941 | 0.471 | |

| ∆l_itcr | -10.768* | -10.808* | -10.819* | -10.699* | -10.743* | -10.755* | |

| ∆∆l_itcr | -17.819* | -17.880* | -17.942* | -23.840* | -23.943* | -24.044* | |

| cc | -0.956 | -1.280 | 0.140 | -0.077 | -0.691 | 0.176 | |

| ∆cc | -3.604** | -3.346** | -3.340* | -4.260* | -4.018* | -4.008* | |

| ∆∆cc | -8.722* | -8.755* | -8.781 | -13.880* | -13.933* | -13.977* | |

| cetes | -0.822 | -1.363 | -0.197 | 0.099 | -0.657 | 0.057 | |

| ∆cetes | -3.584** | -3.129** | -3.133* | -8.488* | -8.053* | -8.070* | |

| ∆∆cetes | -7.157* | -7.181* | -7.206* | -21.336* | -21.422* | -21.512* | |

| ipc | -2.205 | -2.136 | 0.712 | -2.517 | -2.137 | 0.648 | |

| ∆ipc | -11.714* | -11.622* | -11.561* | -11.715* | -11.627* | -11.574* | |

| ∆∆ipc | -19.986 * | -20.055* | -20.123* | -28.093* | -28.210* | -28.302* | |

| tfb | -0.633 | -1.111 | -0.019 | 0.007 | -0.661 | 0.119 | |

| ∆tbf | -3.989** | -3.641* | -3.642* | -8.962* | -8.486* | -8.497* | |

| ∆∆tfb | -8.476* | -8.503 * | -8.531* | -26.464* | -26.550* | -26.642* | |

| pi | -2.885 | -2.889** | -0.376 | -2.409 | -2.412 | -0.256 | |

| ∆pi | -7.600* | -7.628* | -7.650* | -8.231* | -8.258* | -8.279* | |

| ∆∆pi | -11.619* | -11.657 * | -11.695* | -18.835* | -18.910* | -18.989* | |

| l_IGAE | -2.260 | -0.083 | 2.243 | -2.147 | -0.073 | 2.618 | |

| ∆l_IGAE | -4.563* | -4.540* | -3.898* | -12.799* | -12.808* | -12.308* | |

| ∆∆l_IGAE | -6.299* | -6.319* | -6.342* | -35.115* | -35.250* | -35.388* | |

Nota: l indica el logaritmo de la serie, Δ la diferencia. Hipótesis nula: serie no estacionaria. * Rechazo de la hipótesis nula al 0.01 de significancia. ** Rechazo de la hipótesis nula al 0.05 de significancia.

Fuente: elaboración propia con Stata 15.

Antes de estimar el MCE es necesario averiguar el número de rezagos, la incorporación o no de constante y tendencia, así como el número de relaciones de cointegración (r) mediante la prueba de la traza y del máximo valor propio (Johansen, 1995). Aplicamos los criterios de información Akaike, Schwarz, Hannan-Quinn y el error de predicción final, los cuales indicaron dos, tres y doce rezagos. Sin embargo, estos rezagos no generaron un vector o relación de cointegración. Finalmente, eliminando las variables tfb, pi y l_IGAE, considerando un número de rezagos intermedio y la tendencia cuadrática de las series cc y cetes, como muestra la Gráfica 1, estimamos un MCE con 10 rezagos, incluyendo constante y tendencia determinística al cuadrado. Así, la prueba de la traza y del máximo valor propio reportaron la presencia de una relación de cointegración, cuando se incluyen constante y tendencia.

Agregamos dos variables dummy, d2008m10 y d2014m4, dado que en 2008 ocurrió la mayor crisis financiera desde 1929 (Marichal, 2010) y en 2014 comenzó la caída en el precio del barril del petróleo, desde más de 100 dólares hasta 30 dólares a comienzos de 2016 (Daicz y Monlezún, 2016), lo cual afectó a la industria petrolera y a los bancos que las financian.

Después de introducir las variables dummy, la prueba Jarque-Bera indicó normalidad en los residuos. No se presentaron problemas de autocorrelación ni heteroscedasticidad (el Cuadro 2 muestra las respectivas pruebas). La siguiente ecuación representa el MCE:

Cuadro 2 Pruebas de normalidad, no autocorrelación y no heteroscedasticidad

| Prueba Jarque-Bera | ||

| Ecuación | Jarque-Bera | Valor p |

| Δl_cbt | 0.4174 | 0.8116 |

| Δl_m1t | 1.3801 | 0.5016 |

| Δl_itcrt | 1.8341 | 0.3997 |

| Δcct | 2.2139 | 0.3306 |

| Δcetest | 4.9330 | 0.0849 |

| Δipct | 1.0061 | 0.6047 |

| Conjunta | 11.7846 | 0.4631 |

| Hipótesis nula: los errores están normalmente distribuidos. ∆ indica diferencia. | ||

| Prueba multiplicador de Lagrange de autocorrelación residual | ||

| Rezago | Estadístico LM | Valor p |

| 1 | 45.8961 | 0.1249 |

| 2 | 47.9244 | 0.0883 |

| 3 | 30.2760 | 0.7371 |

| 4 | 24.5356 | 0.9262 |

| 5 | 26.5912 | 0.8735 |

| 6 | 50.8310 | 0.0516 |

| 7 | 26.8051 | 0.867 |

| 8 | 37.3085 | 0.4087 |

| 9 | 35.6089 | 0.487 |

| 10 | 38.8429 | 0.3428 |

| 11 | 49.9972 | 0.0605 |

| 12 | 39.1957 | 0.3285 |

| Hipótesis nula: no autocorrelación en el orden del rezago. | ||

| Prueba de White para heteroscedasticidad (términos no cruzados) | ||

| χ2 | Valor p | |

| Estadístico | 2 585.524962 | 0.7963 |

| Hipótesis nula: homoscedaticidad. | ||

Fuente: elaboración propia con Eviews 9.

El Cuadro 3 muestra el contenido de β, es decir, los coeficientes normalizados de la relación de cointegración. Esta relación de largo plazo puede representarse así:

Cuadro 3 Vector beta

| Yt | β | Error estándar | t |

| l_cbt | 1 | - | - |

| l_m1t | -0.4500 | -0.1579 | [-2.84988] |

| l_itcrt | 0.1405 | -0.062 | [2.27833] |

| cct | -0.0544 | -0.03101 | [-1.75519] |

| cetest | 0.0482 | -0.02329 | [2.07155] |

| ipct | 0.00000644 | -0.0000016 | [3.97810] |

| τ | -0.003 | - | - |

| Constante | -8.9629 | - | - |

Nota: empleando el valor t (t > ǀ2ǀ), los coeficientes son estadísticamente significativos, con un nivel de significancia de 0.05.

Fuente: elaborado mediante el programa Eviews 9.

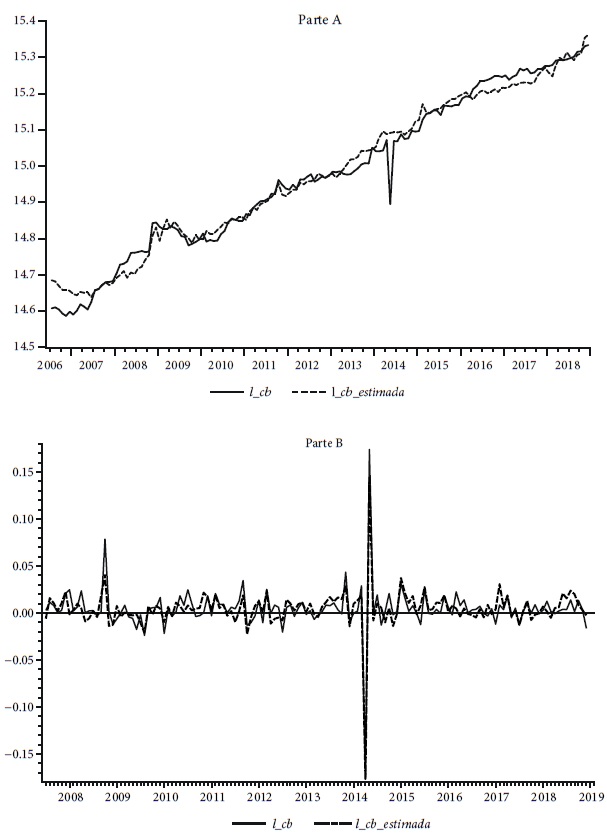

Dado que la letra l indica el logaritmo de las variables, los coeficientes representan las elasticidades de largo plazo de la captación bancaria. A continuación, describimos su ajuste y la prueba de exogeneidad débil.7 La gráfica de ajuste evalúa la capacidad de la relación de cointegración, representada por l_cb_estimado, de replicar el proceso de generación de información (PGI) de l_cb. La Gráfica 2 parte A muestra que la relación de cointegración consigue un buen ajuste, pues además de captar la tendencia histórica de la serie l_cb, también sigue algunas variaciones de esta serie a lo largo del periodo de estudio.

Fuente: Parte A, elaborada con el programa Eviews 9; parte B mediante Autometrics de Oxmetrics 6.

Gráfica 2 Ajuste de largo y corto plazo

En lo concerniente a la exogeneidad débil, el Cuadro 4 muestra los coeficientes de α (los parámetros que controlan la tasa de ajuste al desequilibrio). La prueba de exogeneidad débil establece restricciones al vector α, la restricción H0: αi = 0 (variable débilmente exógena), se presenta en el Cuadro 4. Usando el valor p, sólo se rechaza αl_cb = 0. Ello significa que únicamente el logaritmo de la captación bancaria hace todo el ajuste (sólo esta variable reacciona en el corto plazo para restablecer el equilibrio). Así, formalizamos la endogeneidad de l_cb y la exogeneidad débil del resto de las variables, lo cual plantea que el MCE se represente de manera uniecuacional.

Cuadro 4 Vector alfa y prueba de exogeneidad débil

| Parámetros de ajuste | |||||||

| ΔYt | |||||||

| Δl_cbt | Δl_m1t | Δl_itcrt | Δcct | Δcetest | Δipct | ||

| αi | Coeficiente → | -0.5277 | -0.0682 | -0.0462 | 0.0143 | -0.0918 | -3 884.3790 |

| Estadístico Chi^2 | 44.1413 | 1.3938 | 0.1704 | 0.0019 | 0.0191 | 0.2690 | |

| Valor p | 0.0000 | 0.2378 | 0.6798 | 0.9656 | 0.8901 | 0.6040 | |

| Hipótesis nula: αi = 0 (variable débilmente exógena). | |||||||

Fuente: elaboración mediante el programa Eviews 9.

Para obtener el MCE uniecuacional -siguiendo una metodología de lo general a lo específico y parsimoniosa- hacemos uso de Autometrics (Doornik y Hendry, 2007).8 Autometrics proporciona un modelo con el menor número de pruebas de diagnóstico y especificación rechazadas, así como el mayor número de variables significativas. El Cuadro 5 contiene el MCE uniecuacional obtenido; básicamente representa la dinámica de corto plazo, el ajuste de Δl_cb t respecto a los rezagos de Δl_cb t , Δl_m1 t , Δl_itcr t , Δ_cc t , Δ_cetes t y Δ_ipc t . Asimismo, de la tasa de ajuste al desequilibrio de la relación de cointegración, representada en el coeficiente de ce t-1 , obtenemos un valor negativo, menor a uno y estadísticamente significativo, como lo exige la teoría del MCE (Engle y Granger, 1987). Con el fin de conseguir residuos estadísticamente normales, agregamos la variable dummy d2014m4.9 En referencia a las pruebas de diagnóstico, no hay problemas de no normalidad, correlación serial o heteroscedasticidad. Sin embargo, la prueba RESET de Ramsey sugiere que existen problemas de especificación, lo cual puede ser adjudicado a la presencia de efectos no lineales o asimétricos en la captación bancaria que nuestro MCE uniecuacional no puede cuantificar. Esto abre espacio para futuras investigaciones que analicen la captación bancaria mediante técnicas econométricas que incorporen asimetrías (Shin, Yu y Greenwood-Nimmo, 2011).

Cuadro 5 Modelo de corrección de errores uniecuacional

| Δl_cbt | Coeficiente | Error estándar | t | Valor p | |

| Constante | 0.0083 | 0.0018 | 4.6041 | 0.0000 | |

| d2014m4 | -0.1998 | 0.0121 | -16.5144 | 0.0000 | |

| ce t-1 | -0.4804 | 0.0483 | -9.9537 | 0.0000 | |

| Δl_cb t-1 | -0.6861 | 0.0486 | -14.1071 | 0.0000 | |

| Δl_cb t-5 | 0.1603 | 0.0468 | 3.4271 | 0.0008 | |

| Δl_cb t-6 | 0.2438 | 0.0552 | 4.4197 | 0.0000 | |

| Δl_cb t-7 | 0.2881 | 0.0575 | 5.0144 | 0.0000 | |

| Δl_cb t-8 | 0.3548 | 0.0592 | 5.9969 | 0.0000 | |

| Δl_cb t-9 | 0.2724 | 0.0558 | 4.8845 | 0.0000 | |

| Δl_cb t-10 | 0.1498 | 0.0536 | 2.7929 | 0.0061 | |

| Δl_cb t-11 | 0.0855 | 0.0475 | 1.7993 | 0.0746 | |

| Δl_m1 t-2 | -0.1421 | 0.0890 | -1.5966 | 0.1131 | |

| Δl_m1 t-7 | -0.3137 | 0.0903 | -3.4737 | 0.0007 | |

| Δl_m1 t-8 | -0.4013 | 0.0950 | -4.2231 | 0.0000 | |

| Δl_m1 t-12 | -0.2204 | 0.0855 | -2.5771 | 0.0112 | |

| Δl_itcr t-2 | -0.0681 | 0.0418 | -1.6296 | 0.1059 | |

| Δ_cc t-1 | 0.0897 | 0.0152 | 5.9160 | 0.0000 | |

| Δ_cc t-3 | 0.0243 | 0.0118 | 2.0679 | 0.0409 | |

| Δ_cc t-7 | -0.0360 | 0.0149 | -2.4176 | 0.0172 | |

| Δ_cc t-8 | 0.0245 | 0.0141 | 1.7366 | 0.0851 | |

| Δ_cetes t-1 | -0.0246 | 0.0074 | -3.2992 | 0.0013 | |

| Δ_ipc t-2 | 0.000002030 | 0.0000007280 | 2.7895 | 0.0062 | |

| Δ_ipc t-8 | -0.000001210 | 0.0000007870 | -1.5393 | 0.1265 | |

| R2 = | 0.827565 | F CS = | 0.90429 [0.5061] | F HW = | 1.3176 [0.1362] |

| R2 ajustada = | 0.794578 | F HC = | 0.70849 [0.6648] | F FF = | 16.264 [0.0000] |

| Χ 2 N = | 5.6609 [0.0590] | F SG = | 25.09 [0.000] |

Nota: FCS , F HC Χ 2 N , F HW , F FF y F SG indican la prueba de correlación serial de Godfrey (1978), heteroscedasticidad condicional de Engle (1982), normalidad de Doornik y Hansen (1994), heteroscedasticidad de White (1980), forma funcional (prueba RESET) de Ramsey (1969) y de significancia global; valores p en corchetes.

Fuente: elaboración mediante el programa Autometrics de Oxmetrics 6.

A pesar de los problemas de especificación, el MCE uniecuacional se ajusta razonablemente bien (R2 = 0.827 y R2 ajustado de 0.794); en la Gráfica 2 parte B mostramos el ajuste, graficamos la primera diferencia de la captación bancaria estimada (Δl_cb_estimada) junto con los datos observados (Δl_cb).

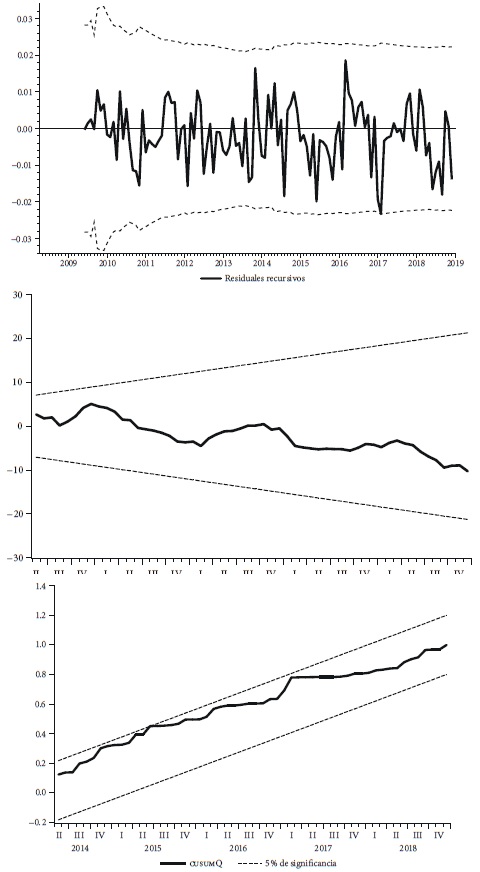

Asimismo, evaluamos la estabilidad de los coeficientes del MCE a lo largo del periodo de estudio mediante los residuales recursivos: suma acumulada (CUSUM, cumulative sum) y CUSUM al cuadrado (CUSUMQ, cumulative sum squared) [véase la Gráfica 3].10 En resumen, la captación bancaria en México permaneció estable durante el periodo de estudio 2006-2018. Para analizar a detalle esta estabilidad planteamos un MCR.

4.2. Resultados del modelo de cambio de régimen

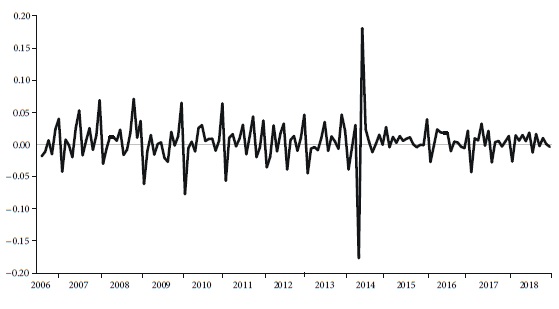

En esta parte utilizamos la variable Δl_cb t , que es la tasa de crecimiento mensual de la captación bancaria representada en la Gráfica 4. Empleamos un MCR de dos regímenes (k = 2), pues existe un comportamiento diferente de la captación a finales y principios de año respecto a otros meses.11

El Cuadro 6 muestra los parámetros estimados del MCR (el cual contiene los criterios de información12). En el régimen 1 todas las variables son estadísticamente significativas, no así en el régimen 2, el rezago no resulta significativo; el R2 presenta un valor bajo. La volatilidad de la captación bancaria muestra un comportamiento autorregresivo sólo en el régimen 1, no así en el 2, lo que sugiere que otras variables determinan la volatilidad en este último régimen.13 En ambos estados el parámetro estimado del logaritmo del error estándar de los residuos (l_σ) es significativo. Asimismo, hicimos pruebas de Wald sobre la igualdad de los parámetros estimados entre ambos regímenes; en todos los casos se rechazó la igualdad, lo que confirma el uso de un MCR para modelar la volatilidad de la captación bancaria. Por último, usando los parámetros es posible calcular la tasa de crecimiento media anualizada de la captación para cada estado, empleando la fórmula μ=12x[θ0/(1-θl)], los cálculos obtenidos son 8.91% y 6.50% para los estados 1 y 2 respectivamente. Con base en estos valores, los regímenes o estados pueden ser clasificados como alta y baja volatilidad en la tasa de crecimiento.

Cuadro 6 Modelo de cambio de régimen

| Δl_cbt | Coeficiente | Error estándar | t | Valor p | |

| Régimen 1 | |||||

| Constante | 0.0143 | 0.0069 | 2.0725 | 0.0382 | |

| Δl_cb t-1 | -0.9252 | 0.1835 | -5.0420 | 0.0000 | |

| l_(1 | -3.2362 | 0.1420 | -22.7961 | 0.0000 | |

| R2 múltiple | 0.4157 | ||||

| Régimen 2 | |||||

| Constante | 0.0052 | 0.0017 | 3.0588 | 0.0022 | |

| Δl_cb t-1 | 0.0396 | 0.0577 | 0.6863 | 0.4925 | |

| l_(2 | -4.3246 | 0.151312 | -28.5809 | 0.0000 | |

| R2 múltiple | 0.1396 | ||||

| Matriz de transición de probabilidades | |||||

| P = | 0.4266 | 0.5734 | |||

| 0.2681 | 0.7319 | ||||

| Criterios de información | |||||

| Un rezago | Dos rezagos | Tres rezagos | |||

| Akaike | -688.90 | -686.21 | -677.86 | ||

| Bayesiano | -656.86 | -638.25 | -614.01 | ||

Nota: σ es el error estándar de los residuos.

Fuente: elaborado en R Project, l_σ obtenido mediante el programa Eviews 10.

La matriz de transición de probabilidades (véase el Cuadro 6) indica las probabilidades de cambio estimadas, P(Rt=2|Rt-1=1)=0.5734 y P(Rt=1|Rt-1=2)=0.2681. Cuando la captación está en el régimen 1 (2) tiene una mayor (menor) probabilidad de pasar al otro régimen. El resto de las probabilidades son P(Rt=1|Rt-1=1)=0.4266 y P(Rt=2|Rt-1=2)=0.7319. Estos valores indican que estando en cada régimen es más difícil cambiar del régimen 2 que del 1. La probabilidad de permanecer en el estado dos es mayor. En resumen, la captación bancaria tiende a permanecer en el régimen 2, el que presenta baja volatilidad; de ahí que la duración promedio de los regímenes uno y dos sea de 1.74 y 3.73 meses respectivamente.14

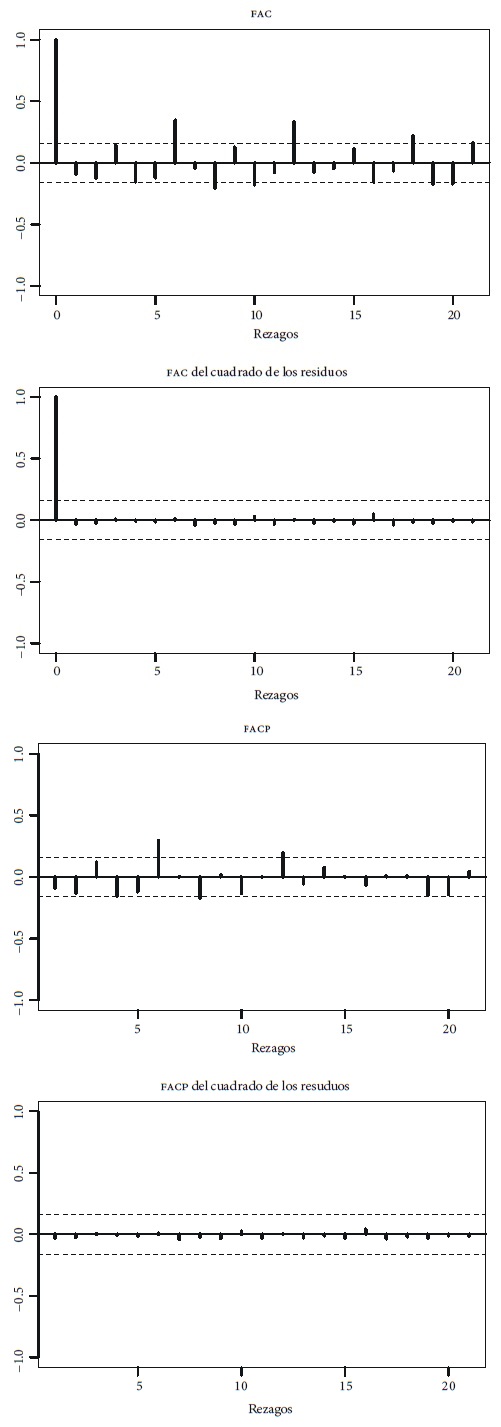

Las Gráficas 5 y 6 muestran la información de los residuos agrupados; la Gráfica 5 presenta los correlogramas de las funciones de autocorrelación y autocorrelación parcial y del cuadrado de los residuos; se aprecia que no existe dependencia serial en los residuos; la Gráfica 6 contiene los residuos agrupados, sobresale el outlier de 2014, de ahí que la gráfica Q-Q sugiera que la hipótesis de normalidad es ligeramente cuestionable.

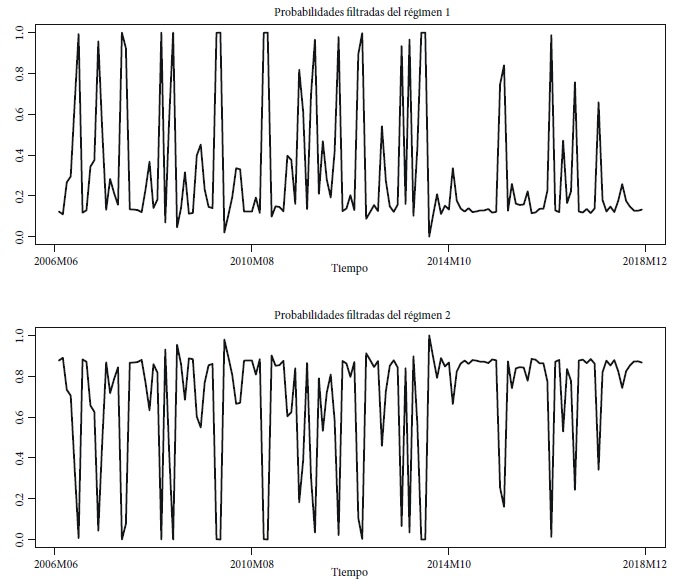

La Gráfica 7 reporta los resultados de las PRF; se aprecia que el modelo estimado captura la característica dominante de la tasa de crecimiento de la captación bancaria, la clara presencia de dos regímenes; la durabilidad del segundo aumenta aún más a partir de 2014.

Fuente: elaboración mediante R Project, software de Sánchez-Espigares y López-Moreno (2018).

Gráfica 7 Probabilidades filtradas

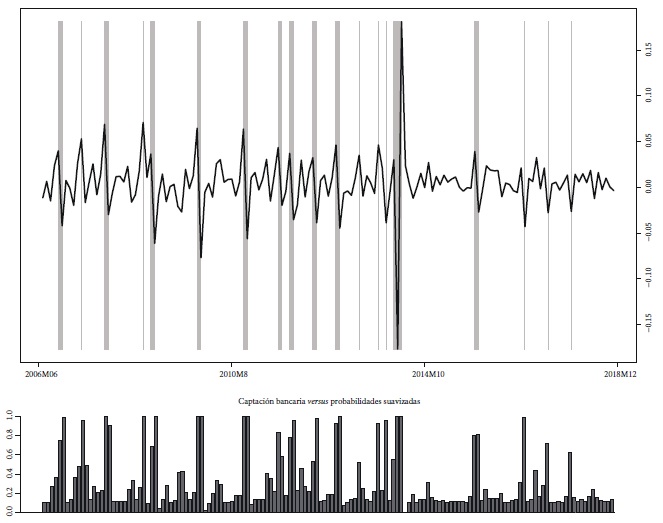

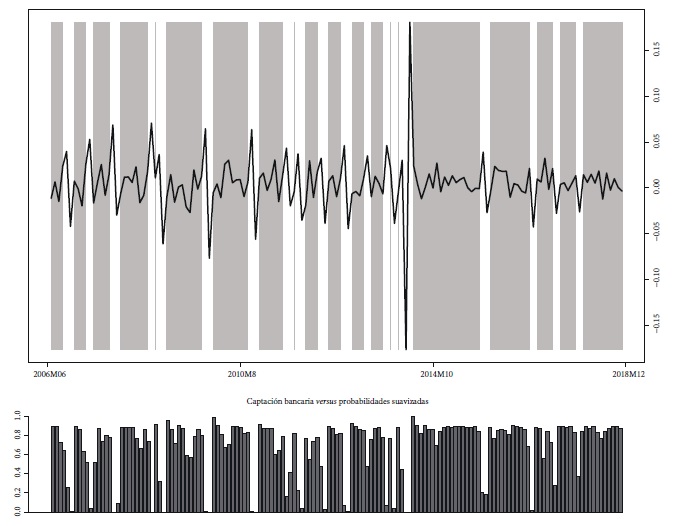

Finalmente, las Gráficas 8 y 9 indican en su parte inferior las probabilidades de régimen suavizadas, PRS. Ambas inician con las tasas de crecimiento asociadas al régimen 1 y 2 respectivamente. Esta asociación se dio tomando en cuenta el valor de las PRS. Esto es, se comparan estas probabilidades con las observaciones reales. Por consiguiente, la clasificación de regímenes emitida por el MCR presenta un comportamiento adecuado. El régimen 1 cubre altas volatilidades, se concentra a finales y principios de año (con algunas excepciones como el 2014); el régimen 2 comprende los meses de baja volatilidad, su permanencia aumenta aún más a partir de 2014.

Fuente: elaborado mediante R Project, software de Sánchez-Espigares y López-Moreno (2018).

Gráfica 8 Tasa de crecimiento de la captación bancaria asociada al régimen 1 (alta volatilidad)

Fuente: elaboración mediante R Project, software de Sánchez-Espigares y López-Moreno (2018).

Gráfica 9 Tasa de crecimiento de la captación bancaria asociada al régimen 2 (baja volatilidad)

El predominio de baja volatilidad garantiza la estabilidad en la captación bancaria. La estabilidad resulta esencial cuando se emplea a la captación como mecanismo para trasladar el dinero de aquellos que tienen excedente y desean posponer su consumo a los que requieren de liquidez, con lo cual se evita posponer el uso de los recursos y se incentiva el consumo, la inversión y la actividad económica. Así, una escasa captación bancaria limitaría la transmisión de recursos, producto de elevadas tasas de interés bancarias (por una política monetaria antiinflacionaria), lo que implicaría incertidumbre para el sector bancario en las condiciones macroeconómicas del país. Por ende, la estabilidad de la captación bancaria puede ser vista como un indicador del flujo de recursos y del nivel de confianza del sistema bancario.

La inestabilidad en la captación puede deberse a diversas razones, por ejemplo: un sistema financiero débil (debido a su normatividad); desaceleraciones económicas internas y/o externas de larga duración; aumento en la cartera vencida y sus impactos en la rentabilidad de los bancos; lavado de dinero y la inestabilidad de las variables tratadas en el análisis de cointegración.

Por último, llevar a cabo un buen pronóstico o simulación de la captación no sólo está en función de identificar a sus determinantes más importantes (descritos con la cointegración), sino también de encontrar estabilidad de esa captación, determinada con el modelo aquí presentado.

5. CONCLUSIONES

En este artículo analizamos los determinantes de la captación del sistema bancario mexicano. Contribuimos de forma pionera al introducir una metodología novedosa en el análisis de la captación bancaria y a M1 como determinante de la captación. Entre los hallazgos relevantes confirmamos la hipótesis del papel de M1 como determinante y la obtención de dos regímenes de volatilidad claramente diferenciados, alta y baja; predomina este último.

La variable actividad económica (el IGAE) no influyó en la captación. No todas las variables de costo de oportunidad del dinero fueron determinantes. La relevancia de M1 sugiere que las acciones del banco central han tenido un gran impacto en la captación del sector bancario en el periodo estudiado. Según nuestros resultados, la inflación y la tasa de fondeo no erosionan la captación, acaso porque han mostrado estabilidad como consecuencia de las metas de inflación y la autonomía del Banco de México. Las otras variables de costo de oportunidad presentan los signos esperados: los CETES y el IPC desempeñan el papel de sustitutos de la captación bancaria (el coeficiente del IPC parece pequeño, se debe a que es una semielasticidad); de las variables de costo de oportunidad, la depreciación del tipo de cambio disminuye la captación del sector bancario y es la que más perjudica a la captación. Para evitar su reducción, la banca cuenta con el costo de captación, empero su elasticidad es casi compensada tan sólo con la elasticidad de los CETES (véase la ecuación [8]). Concluimos que el aumento de la captación en el largo plazo no se debió a variables endógenas al sistema bancario (tal como el costo de captación), sino a la política monetaria (M1) del Banco de México. Los resultados del MCE uniecuacional muestran que la captación tuvo un comportamiento estable en el periodo estudiado. Para analizar la volatilidad planteamos un MCR, cuyos resultados confirmaron la hipótesis secundaria: la volatilidad de la captación no ha sido uniforme. Aún cuando existen dos estados, la permanencia de la alta volatilidad es mínima, domina la baja volatilidad. Concluimos que los acontecimientos endógenos y exógenos sobresalientes del periodo analizado -procesos electorales, la crisis financiera de 2008, la caída del precio del petróleo- generaron volatilidad de poca duración.