nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

Luego de la crisis financiera de 2007-2008 diversas economías experimentaron crecientes niveles de endeudamiento público. Por ejemplo, en 2009 la deuda pública como porcentaje del producto interno bruto (PIB) fue igual a 115.8% en Italia, 115.1% en Grecia, 96.7% en Bélgica y 83.29% en Estados Unidos. Estos niveles de endeudamiento provocaron que instituciones como el Fondo Monetario Internacional (FMI) convocaran, a los gobiernos de estos y otros países, a poner por práctica políticas de austeridad fiscal.

Estas medidas no perseguían como objetivo final la eliminación de los déficits fiscales sino la reducción de la razón deuda pública/PIB (D/Y). Sin embargo, recientemente se ha cuestionado la capacidad de las políticas de austeridad fiscal para lograr tal objetivo. Por ejemplo, Blanchard (2012) reconoció que las políticas de austeridad fiscal, aplicadas en las economías europeas para enfrentar los altos niveles de endeudamiento público que siguieron a la crisis financiera mundial, provocaron incrementos en el desempleo y reducciones en el consumo y la inversión privados que a la postre empeoraron el problema del endeudamiento público. Gechert (2013 y 2015), Gechert y Rannenberg (2015) y Gechert, Horn y Paetz (2018) también evaluaron de forma negativa los efectos de la austeridad fiscal y afirmaron, además, que la recuperación de estas economías se vio aletargada por su aplicación.

El contexto actual, relacionado con la pandemia de Covid-19, traerá condiciones económicas más difíciles de superar que las experimentadas la década pasada. Por ejemplo, el PIB mundial cayó apenas 1.67% en 2009; en comparación, estimaciones del FMI pronostican una caída del 4.9% para 2020. Por otra parte, los pronósticos sobre la deuda pública mundial anticipan que en 2020 representará 101.5% del PIB mundial, lo que significa un crecimiento de 18.7 puntos porcentuales respecto a 2019 (FMI, 2020) y estos pronósticos son incluso peores para América Latina, región de la que nos ocupamos en este artículo.

Así entonces, partiendo de una discusión teórica acerca de las limitaciones de las políticas de austeridad fiscal, en el presente artículo construimos un enfoque analítico, alternativo al ortodoxo, que permite demostrar teórica y empíricamente que, en función de la tasa de crecimiento de la inversión pública, del multiplicador de la demanda autónoma, de la complementariedad entre la inversión pública y la privada y del valor inicial de D/Y, un incremento de la inversión pública como proporción del PIB tiene un efecto negativo (reducción) en la razón D/Y. En este sentido, mostramos evidencia empírica, a través de un panel de datos para diez economías latinoamericanas, del efecto negativo que una variación de la inversión pública como porcentaje del PIB tiene en D/Y.

El presente artículo se divide en cuatro secciones considerando esta introducción. La sección dos presenta los argumentos en favor de las políticas de austeridad, así como los contraargumentos y las bases teóricas y empíricas que sustentan el efecto negativo de la inversión pública en D/Y. La sección tres contiene un sencillo modelo analítico que ilustra la relación negativa entre la inversión pública como proporción del PIB y D/Y; el modelo se valida mediante el análisis de la evidencia empírica y la estimación de modelos econométricos para el caso de diez economías latinoamericanas durante el periodo 1991-2017. Exponemos las conclusiones en la sección cuatro.

2. AUSTERIDAD FISCAL VERSUS INVERSIÓN PÚBLICA

La dinámica de la deuda pública se puede analizar a partir de la siguiente identidad:

donde ΔD es la variación del stock de deuda pública, G es el gasto público, T son los impuestos y r es la tasa de interés, todo medido en términos reales. La ecuación [1] permite concluir que la acumulación de deuda pública es resultado de déficits primarios recurrentes, (G - T) > 0, o de incrementos sostenidos de la tasa de interés. Esto evidencia que el equilibrio fiscal es vital para controlar el endeudamiento público. Sin embargo, debemos puntualizar que para el análisis económico lo relevante es analizar la dinámica de D/Y, y no tanto la del monto de la deuda acumulada. Este elemento es importante porque permite abordar el problema del endeudamiento público desde dos enfoques con matices y causalidades distintas.

El primer enfoque concentra su análisis en el numerador de la razón D/Y, es decir, en evitar que el stock de deuda pública aumente sostenidamente, por lo que el equilibrio fiscal es el elemento determinante para evitar la insolvencia del gobierno. Por otro lado, el segundo enfoque se concentra en el denominador, esto es, analiza cómo promover el crecimiento del PIB mediante políticas fiscales expansivas que, en consecuencia, tengan un efecto negativo en D/Y.

En la siguiente subsección analizamos el primer enfoque, mientras que en la subsección 2.2 discutimos las objeciones que ayudan a comprender por qué la capacidad de las políticas de austeridad fiscal para reducir D/Y es limitada y se delinea un conjunto de elementos, tanto teóricos como empíricos, que ayudan a comprender la existencia de un efecto negativo del coeficiente de inversión pública en D/Y.

2.1. Endeudamiento público y políticas de austeridad

De acuerdo con Barro (1974), Fischer (1993) y Blanchard (2008), los altos niveles de deuda pública afectan negativamente al crecimiento económico a través de distintos mecanismos. Por ejemplo, el déficit público puede desplazar a la inversión privada compitiendo con ella en el mercado de crédito. Adicionalmente, tal competencia puede incrementar la tasa de interés y reducir aún más la inversión. Por otra parte, Lachler y Aschauer (1998) sostienen que la inversión pública es altamente ineficiente, principalmente por la existencia de mercados políticos e incentivos a la corrupción, por lo tanto, cuando la composición de la inversión agregada se mueve en favor de la inversión pública, la eficiencia de la inversión agregada disminuye.1 Estos mecanismos conducen a la desaceleración del crecimiento económico y a una elevación de D/Y.

Se ha argumentado también que un incremento sostenido de D/Y genera desconfianza en los acreedores del gobierno respecto de su capacidad para cumplir con sus obligaciones crediticias. El incremento de las probabilidades de incumplimiento en el pago de la deuda provoca que las expectativas de ganancia caigan y las de pérdida de capital aumenten, lo que termina por cerrar el grifo del crédito al gobierno y desalentar los planes de inversión, tanto públicos como privados, pues los altos niveles de incertidumbre y desconfianza minimizan el rendimiento esperado de las inversiones de los agentes privados (véase, por ejemplo, Calcagno, 2012; Michl, 2013; Konzelmann, 2014; Frangakis, 2015). En estas circunstancias, recuperar la confianza de los inversionistas pasa por implementar estrictas medidas de austeridad fiscal que muestren evidencia del compromiso con el pago de la deuda.

Todos estos argumentos que promueven las medidas de austeridad fiscal evocan distintos principios de la economía ortodoxa, entre los cuales destaca la hipótesis de la equivalencia ricardiana (HER). De acuerdo con la HER, la disciplina fiscal logra cambiar las expectativas de los agentes económicos relativas al cobro de impuestos y al incumplimiento en el pago de la deuda (Demopoulos y Yannacopoulos, 2012). Según Barro (1974) y Blanchard (1990), el déficit público puede provocar dos escenarios. En un primer escenario, es probable que el crecimiento del gasto público se traduzca en un crecimiento de la demanda agregada y, por tanto, de la actividad económica. Mientras que, en un segundo escenario, el déficit público promueve el ahorro privado, lo que compensa (anula) la expansión fiscal inicial y mantiene inalterada la demanda agregada. Este último escenario es al que se adhiere la HER.

De acuerdo con la HER, el déficit público estimula el ahorro privado porque los agentes privados asumen que el déficit se deberá pagar tarde o temprano, para lo que el gobierno necesitará cobrar más impuestos. En consecuencia, los agentes incrementan sus niveles de ahorro hoy para no experimentar los efectos -principalmente en su consumo- de mayores impuestos mañana. El resultado final, por ende, implica más deuda sin estímulos a la demanda agregada ni al crecimiento económico. Siguiendo el mismo razonamiento, luego de un superávit fiscal el gobierno bajaría los impuestos y esto aumentaría el ingreso disponible, el consumo, la rentabilidad y la inversión privada.

Finalmente, según Kitromilides (2011) el debate sobre la relevancia de la austeridad fiscal trasciende la discusión entre las escuelas del pensamiento económico. En este sentido, desde un punto de vista ético, una deuda excesiva es vista como una debilidad moral y la ausencia de ésta como una fortaleza. Por lo tanto, en todo momento el gobierno debe emprender acciones que le permitan evitar el desprestigio de la insolvencia económica. Además, sostiene que, tal como lo hace cualquier agente privado, el gobierno debe operar dentro de los límites de sus ingresos; en este sentido, cuando D/Y es alto y creciente se deben aplicar fuertes medidas de austeridad sin considerar si persisten en la economía altos niveles de desempleo, pobreza u otros problemas sociales.

2.2. Inversión pública, antídoto para un endeudamiento insostenible

En esta subsección enumeramos las objeciones hechas en la literatura a los supuestos, las causalidades, los resultados, la evidencia empírica y las recomendaciones de política económica que se hacen a partir de la HER y presentamos también argumentos en favor de la expansión de la inversión pública como una alternativa para atender el problema de la deuda pública.

Primero, la HER supone que todos los agentes económicos tienen acceso a mercados financieros eficientes. Sin embargo, existe evidencia empírica que demuestra que, aún en las economías más desarrolladas, al menos un tercio de la población no tiene acceso a los mercados de crédito (véase Botman y Kumar, 2006). Esto condiciona el proceso de maximización intertemporal de los consumidores y limita el cumplimiento de la HER. Dadas las restricciones financieras de los agentes económicos, la optimización de los planes de consumo-ahorro se realiza sólo en el muy corto plazo y no en los horizontes temporales que supone la HER. En consecuencia, una expansión fiscal no estimularía el ahorro privado, sino un crecimiento de la demanda agregada.

Segundo, la HER también supone que las decisiones de los agentes económicos dependen de sus expectativas sobre el futuro, sin importar la incertidumbre que prive sobre éste. No obstante, en un contexto recesivo, cuando típicamente D/Y crece de forma sostenida, es más probable que el pasado reciente -relacionado con un bajo nivel de actividad económica y elevadas tasas de desempleo- y el presente -caracterizado, por ejemplo, por profundos recortes o contracciones fiscales- influyan más en las decisiones de los agentes económicos de lo que pueden influirlas sus expectativas sobre el futuro (Arestis, 2012).

Por ejemplo, durante una recesión los recortes presupuestarios no estimularán el consumo y la inversión privados en previsión de menores impuestos. Más bien, contraerán la producción hasta el nivel de demanda efectiva y tanto el consumo como la inversión caerán debido a la disminución de los ingresos privados y a la acumulación no deseada de los inventarios. En suma, la austeridad fiscal provoca una recesión de doble caída: la recesión económica inicial y la caída de la producción debida a los recortes del gasto público. En un contexto como este, el coeficiente de endeudamiento público aumenta porque, además de que se reducirá el PIB, caerá la recaudación fiscal y se limitará el pago de los servicios de la deuda previamente contraída.

Por el contrario, un déficit fiscal que estimule la inversión pública no haría crecer el ahorro privado necesariamente; más bien, estimularía el crecimiento de la producción, de los ingresos privados y también de la recaudación fiscal, lo que facilitaría el pago de los servicios de la deuda y haría caer la D/Y a través del crecimiento del PIB. En este sentido, McCausland y Theodossiou (2016) estiman que un incremento del 1% del déficit primario, como proporción del PIB, produce una caída de entre 0.76% y 0.98% de D/Y; también estiman que causaría una caída del 0.06% de la variación de la tasa de desempleo. En suma, las políticas de expansión fiscal contribuyen a controlar D/Y estimulando el grado de actividad económica y no los ahorros privados.

Tercero, de acuerdo con Reinhart y Rogoff (2009 y 2010), cuando la deuda pública aumenta por arriba del umbral del 90% del PIB conduce a menores tasas de crecimiento económico. No obstante, tal como sostiene Arestis (2012), es más lógico pensar que, cuando el crecimiento económico se detiene, los ingresos públicos disminuyen, mientras que el gasto público, destinado a atender problemas como el desempleo, aumenta, con lo cual la razón D/Y se incrementa. Es decir, la causalidad opera exactamente en sentido opuesto.

Cuarto, el falso paralelismo entre la naturaleza de los endeudamientos público y privado implica que cuando un gobierno experimenta un grave problema de endeudamiento se enfrenta a una elección entre el menor de dos males: la insolvencia o la austeridad. Se supone que, para evitar la deshonra de la insolvencia, el gobierno debe optar por someterse a un estricto régimen de austeridad, lo que típicamente implica un profundo y doloroso recorte del gasto público. Sin embargo, existe una diferencia muy importante entre las características del endeudamiento público y el privado. Cuando un agente privado se somete a un régimen de austeridad su situación financiera mejora porque estas acciones no impiden la realización de otras que busquen incrementar sus ingresos. Esto último no se cumple para el caso del endeudamiento público. Las medidas de austeridad fiscal no sólo pueden reducir el PIB, sino que a través de esto también afectarán de forma negativa a la recaudación fiscal, principal fuente de los ingresos públicos.

En concreto, la modificación de los patrones de gasto de los agentes privados no tiene influencia en su capacidad para generar ingresos. Pero, los recortes al gasto público, y de forma más precisa a la inversión pública, sí perjudican directamente al PIB y a la recaudación fiscal, lo que termina por incrementar D/Y. Esta diferencia es conocida en la literatura como la paradoja de la insolvencia e implica que lo útil para un deudor privado no lo es para una economía agregada (Kitromilides, 2011).

Dadas las limitaciones de las políticas de austeridad, las políticas de expansión fiscal surgen como una alternativa para estimular la actividad económica lo suficiente para mejorar la situación financiera del gobierno. En ese sentido, el enfoque alternativo para el análisis de la deuda tiene como elemento central al crecimiento económico, es decir, vemos al déficit público como una herramienta que puede estimular la actividad productiva y, por medio de esto, contribuir a disminuir, o al menos controlar, D/Y.

Al respecto, existen estudios que han demostrado que durante periodos recesivos el multiplicador de la demanda es mayor que en periodos de auge, con lo cual el impacto positivo en la producción de una política de expansión de la inversión pública es mayor durante las recesiones que el observado en los auges. Auerbach, Gale y Harris (2010), Auerbach (2012a y 2012b) y Auerbach y Gorodnichenko (2012) han documentado ampliamente cómo, para el caso de Estados Unidos, el multiplicador registra un valor de entre 1 y 1.5 durante periodos recesivos y entre 0 y 0.5 en periodos de auge económico. Por otra parte, el valor del multiplicador también depende de la presencia o ausencia de coordinación entre las políticas fiscal y monetaria. La falta de coordinación tiene lugar cuando los encargados de la política monetaria toman medidas en sentido contrario a la expansión fiscal, con el argumento de que esto evitará sus efectos inflacionarios. Eggertsson (2006), en un trabajo que estudia los efectos de la política fiscal en Estados Unidos y Japón durante la Gran Depresión de los años treinta del siglo pasado y los que tuvo la política fiscal luego de la crisis financiera de 2007-2008, estima que sin coordinación el multiplicador es muy cercano a cero y que con coordinación está entre 3.4 y 3.8. Es decir, el impacto positivo en la producción de una expansión de la inversión pública es mayor en presencia de coordinación de las políticas fiscal y monetaria.

Asimismo, una expansión de la inversión pública tendrá un mayor efecto positivo en el crecimiento si se produce un efecto crowding-in en la inversión privada. En ese sentido, Sousa y Portugal (2016) hacen una revisión extensa de los trabajos que proveen evidencia empírica de la complementariedad entre ambos tipos de inversión y concluyen que, para el caso de la economía portuguesa, un incremento del 10% de la inversión pública provoca un aumento del 5.6% de la inversión privada y que un aumento del 10% de la inversión privada provoca un crecimiento del 4.1% de la inversión pública. También Pereira y Andraz (2005) estiman, para la misma economía, que cada euro de inversión pública incrementa el PIB en 9.5 euros e incrementa, además, los ingresos públicos en 3.3 euros. Adicionalmente, estiman que cada euro de inversión pública aumenta la inversión privada en 8.1 euros y que por cada mil euros de inversión gubernamental se crean 230 empleos.

Por otra parte, Noriega y Fontenla (2007) estiman un efecto positivo de la provisión pública de energía y de la construcción de infraestructura carretera en el crecimiento del PIB per cápita de México. Aschauer (1989), a su vez, estima que un incremento del 1% en la razón capital público/capital privado incrementa la productividad de la economía estadounidense en 0.39%. Adicionalmente, Nourzad y Vrieze (1995) computan una relación positiva entre la formación de capital público y la tasa de crecimiento de la productividad laboral de Canadá, Finlandia, Francia, Alemania, Suecia, Reino Unido y Estados Unidos. Ramírez (2002) también calcula un efecto positivo del stock de capital público sobre la productividad laboral de la economía mexicana. Finalmente, Wang (2002) calcula, para las economías del Este Asiático entre 1979 y 1998,2 que un crecimiento del 1% de la infraestructura pública estimula la producción privada en 0.2% y que un crecimiento del 1% de la producción privada hace crecer la infraestructura pública entre 0.81 y 1.08 puntos porcentuales, es decir, demuestra la presencia de causalidad positiva, bidireccional y acumulativa entre la inversión pública y la producción privada.

En suma, la evidencia empírica demuestra que la inversión pública, dedicada a la creación de infraestructura pública, léase carreteras, puentes, sistemas de provisión de agua, drenajes y manejo de aguas pluviales, escuelas, hospitales, centros de investigación, sistemas de generación y distribución de energía, puertos, vías y puertos ferroviarios, aeropuertos y otras vías de comunicación, puede estimular el crecimiento tanto de la inversión como de la producción privadas. Mediante la creación de infraestructura, la inversión pública reduce los costos de producción privados, incrementa las expectativas de ganancia y, dada la relación entre la inversión y la tasa de beneficios, la inversión privada aumenta y con ella también el crecimiento económico. Estas causalidades conducen, finalmente, a un incremento de la recaudación fiscal y a una reducción de la razón deuda pública/PIB. En la siguiente sección desarrollamos un sencillo modelo analítico que muestra el impacto negativo del aumento de la inversión pública como porcentaje del PIB en D/Y.

3. MODELO Y ANÁLISIS EMPÍRICO

Con base en la revisión de la literatura realizada en la subsección 2.2 del apartado anterior, y en línea con McCausland y Theodossiou (2016), proponemos un modelo teórico que muestra de forma muy clara el efecto de la variación del cociente inversión pública/PIB en D/Y, el cual, además, es validado mediante un análisis empírico y estimaciones econométricas para el caso de diez economías latinoamericanas. Comenzamos derivando el ingreso de equilibrio de un modelo keynesiano simple. Partimos del equilibrio entre el nivel de ingreso y los componentes de la demanda agregada:

donde Y es el ingreso, C es el consumo,

donde c es la propensión marginal a consumir, ( es la tasa

impositiva, m es la propensión marginal a importar y 0 <

c, (, m < 1. Adicionalmente, incorporamos

la idea de que la inversión pública puede generar efectos de atracción sobre la

inversión privada. Por lo tanto, esta última está compuesta por un componente

autónomo

donde α > 0. Sustituyendo las ecuaciones [3], [4] y [5] en la ecuación [2], derivamos la siguiente expresión para el ingreso de equilibrio:

donde Ω=[1/1-c+cτ+m)] es el multiplicador de la demanda autónoma. En el supuesto de que el consumo y las importaciones autónomas permanecen constantes, la ecuación [6] permite construir la siguiente expresión para la tasa de crecimiento del ingreso de equilibrio:

donde k g , k p y x, representan las tasas de crecimiento de la inversión pública, la inversión privada y las exportaciones, de forma respectiva, mientras que S G , S P y S X son las participaciones en el ingreso de equilibrio de la inversión pública, la inversión privada y las exportaciones.

A su vez, podemos expresar la variación del stock de deuda pública (ΔD) como sigue:

donde

Hasta aquí, la ecuación [9] mostraría sencillamente que un incremento de S G aumentaría Δd. Sin embargo, al combinar la ecuación [9] con la [7] Δd queda determinada de la siguiente manera:

De esta última ecuación se desprende que S G tiene un efecto negativo en Δd (es decir, reduce el valor de D/Y) cuando:

es decir, si k g es mayor que la inversa del producto de Ω, (1 + α) y d.

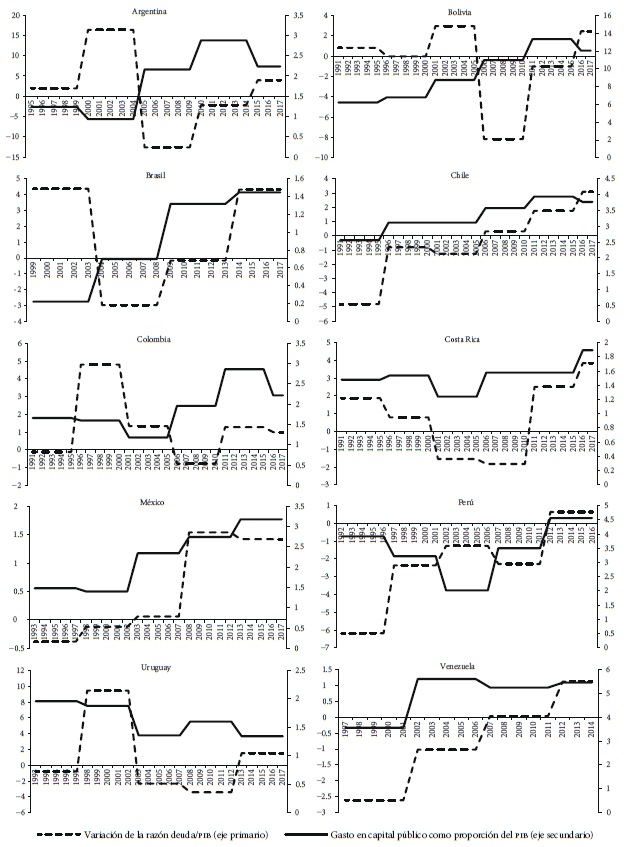

Enseguida presentamos evidencia empírica de la relación entre la inversión pública y la acumulación de deuda pública. El periodo de análisis abarca de 1991 a 2017. Debido a la disponibilidad de datos, construimos un panel de datos no balanceado. Las economías consideradas en el análisis son Argentina (1995-2017), Bolivia (1991-2017), Brasil (1999-2017), Chile (1991-2017), Colombia (1991-2017), Costa Rica (1991-2017), México (1993-2017), Perú (1992-2016), Uruguay (1993-2017) y Venezuela (1997-2014).

De acuerdo con estimaciones del FMI estas economías serán las más afectadas por la crisis económica causada por la pandemia de Covid-19; ninguna otra región del mundo experimentará caídas tan graves de su PIB. Por ejemplo, el FMI (2020) estima que en 2020 la caída será de 9.4% en América Latina, 9.1% en Brasil y 10.5% en México. Al mismo tiempo, pronostica que entre 2019 y 2020 la razón deuda pública/PIB pasará de 70.6% a 81.5% en América Latina, de 89.5% a 102.3% en Brasil y de 53.6% a 65.9% en México. Este escenario complicado vuelve urgente la construcción de alternativas de política económica que contribuyan a acelerar la recuperación económica y a controlar los problemas de endeudamiento público en la región.

Las variables utilizadas y las fuentes de información son las siguientes: la inversión pública como porcentaje del PIB es el gasto en capital público como porcentaje del PIB reportado en los indicadores estadísticos de la Comisión Económica para América Latina y el Caribe (CEPAL). De la misma fuente se obtienen los datos de la deuda pública y del déficit primario, también como porcentaje del PIB. Finalmente, la tasa de crecimiento del PIB, la tasa de depreciación nominal del tipo de cambio (moneda local versus dólar) y la tasa de interés real se recopilaron de los Indicadores de Desarrollo Mundial del Banco Mundial.

3.1. Deuda pública, gasto en capital público y crecimiento económico en América Latina

Nuestro análisis empírico comienza evaluando Δd y S G . La Gráfica 1 muestra promedios quinquenales de estas variables e indica claramente que los incrementos de S G van acompañados de disminuciones de Δd.

Fuente: elaboración propia con datos de la CEPAL y el Banco Mundial.

Gráfica 1 Variación de deuda pública/PIB y gasto en capital público en América Latina, 1991-2017

Por otra parte, de acuerdo con nuestro análisis teórico, el efecto de la

inversión pública en la acumulación de deuda está vinculado a su vez con su

efecto en el crecimiento económico. Por esto, la Gráfica 2 muestra promedios quinquenales de Δd y de

y. La relación es bastante clara, cuando la tasa de

crecimiento aumenta la acumulación de deuda pública cae y viceversa. Entonces,

si

Fuente: elaboración propia con datos de la CEPAL y el Banco Mundial.

Gráfica 2 Variación de deuda pública/PIB y crecimiento del PIB en América Latina, 1991-2017

Finalmente, para mostrar la relación entre S G y y la Gráfica 3 muestra promedios quinquenales de y y de las variaciones de S G . Las series presentan un comportamiento bastante sincronizado, lo cual permite asumir que las variables se relacionan de forma positiva.

Fuente: elaboración propia con datos de la CEPAL y el Banco Mundial.

Gráfica 3 Variaciones del gasto en capital público y crecimiento del PIB en América Latina, 1991-2017

Este sencillo análisis descriptivo permite considerar a las políticas de expansión fiscal como una posible alternativa para enfrentar los problemas del endeudamiento público. No obstante, probar la validez de nuestra hipótesis medular requiere de un análisis más robusto de los datos. Con este propósito estimamos el efecto de S G en Δd, la sección siguiente muestra y analiza los resultados de este ejercicio.

3.2. Análisis econométrico

La construcción del panel de datos nos permitió realizar estimaciones econométricas usando los modelos de efectos fijos, efectos aleatorios y de errores estándar corregidos para panel (PCSE, Panel Corrected Standard Errors). El modelo estándar estimado es el siguiente:

donde el subíndice i hace referencia al i-ésimo país, el subíndice j a la j-ésima variable independiente, el subíndice t es el tiempo y Δd it es la variación de la razón deuda pública/PIB. ( varía dependiendo de si la estimación se realiza con efectos fijos o aleatorios. El vector de variables independientes (X ijt ) también se compone de distintas variables independientes en función del modelo estimado. El vector X ijt está formado por la variación del gasto en capital público como porcentaje del PIB (ΔS G ) o la tasa de crecimiento del PIB (y) y la tasa de interés real (r). Usamos también dos variables de control: la variación del déficit primario como porcentaje del PIB (Δdp) y la tasa de depreciación nominal (tdn).

Nuestro análisis econométrico comienza mostrando los resultados de las pruebas de raíz unitaria. El Cuadro 1 muestra los resultados de las pruebas Im-Pesaran-Shin y Fisher-Type. De acuerdo con estas pruebas, podemos concluir razonablemente que las series son estacionarias, lo que es vital para evitar el riesgo de regresión espuria.

Cuadro 1 Pruebas de raíz unitaria

| Variable | Im-Pesaran-Shin | Fisher-Type | ||

| Estadístico | Probabilidad | Estadístico | Probabilidad | |

| ∆d | -5.54 | 0.00 | 107.77 | 0.00 |

| ∆S G | -8.32 | 0.00 | 253.63 | 0.00 |

| y | -5.93 | 0.00 | 111.19 | 0.00 |

| ∆dp | -8.15 | 0.00 | 223.58 | 0.00 |

| r | -5.22 | 0.00 | 153.04 | 0.00 |

| tdn | -5.96 | 0.00 | 117.92 | 0.00 |

Fuente: elaboración propia con datos de la CEPAL y el Banco Mundial.

El Cuadro 2 muestra los resultados de las estimaciones con efectos fijos y aleatorios. Los resultados de los modelos 2, 4 y 6 muestran el efecto de ΔS G en Δd. Mientras que los modelos 1, 3 y 5 muestran el efecto de y en Δd. Adicionalmente, el Cuadro 3 muestra los resultados de las mismas estimaciones, pero realizadas a través del modelo estadístico PCSE. En este sentido, Beck y Katz (1995) han demostrado que a través del modelo PCSE se obtiene una estimación robusta de los errores estándar cuando existen problemas de autocorrelación, correlación contemporánea y heteroscedasticidad.

Cuadro 2 Determinantes de la acumulación de deuda pública en América Latina, 1991-2017

| Efectos fijos | ||||||

| Variable independiente | 1 | 2 | 3 | 4 | 5 | 6 |

| ∆SG | -1.667** (0.577) |

-2.355* (1.172) |

-2.679** (1.142) |

|||

| y | -1.422** (0.512) |

-0.822*** (0.135) |

-0.823*** (0.157) |

|||

| ∆dp | 0.479 (0.699) |

-0.118 (0.483) |

0.018 (0.519) |

-0.591 (0.371) |

||

| r | 0.117*** (0.033) |

0.245*** (0.077) |

0.044 (0.048) |

0.087* (0.042) |

0.044 (0.044) |

0.074* (0.037) |

| tdn | 0.264** (0.117) |

0.338** (0.113) |

0.264** (0.115) |

0.343*** (0.112) |

||

| Constante | 3.771* (1.900) |

-2.877* (0.904) |

0.231 (1.426) |

-3.693** (1.241) |

0.238 (1.484) |

-3.641** (1.246) |

| Observaciones | 243 | 243 | 243 | 243 | 243 | 243 |

| Grupos | 10 | 10 | 10 | 10 | 10 | 10 |

| Estadístico F | 7.21*** | 13.41*** | 54.11*** | 3.58* | 80.74*** | 3.76** |

| R2 | 0.3257 | 0.055 | 0.5174 | 0.4738 | 0.5174 | 0.4821 |

| Efectos aleatorios | ||||||

| ∆SG | -1.852*** (0.597) |

-2.370** (1.173) |

-2.688** (1.140) |

|||

| y | -1.426*** (0.493) |

-0.790*** (0.134) |

-0.791*** (0.152) |

|||

| ∆dp | 0.435 (0.692) |

-0.247 (0.445) |

0.020 (0.503) |

-0.594 (0.352) |

||

| r | 0.063** (0.031) |

0.126** (0.052) |

0.049 (0.044) |

0.072* (0.043) |

0.049 (0.043) |

0.067* (0.041) |

| tdn | 0.251** (0.116) |

0.328*** (0.108) |

0.251** (0.114) |

0.332*** (0.108) |

||

| Constante | 4.455** (1.939) |

-1.370** (0.655) |

0.157 (1.721) |

-3.429*** (1.403) |

0.167 (1.763) |

-3.454*** (1.426) |

| Observaciones | 243 | 243 | 243 | 243 | 243 | 243 |

| Grupos | 10 | 10 | 10 | 10 | 10 | 10 |

| Estadístico de Wald Chi^2 | 15.26*** | 26.37*** | 109.04*** | 9.85** | 144.87*** | 21.86*** |

| R2 | 0.3314 | 0.0592 | 0.5176 | 0.4742 | 0.5176 | 0.4822 |

Notas: *, **, *** Significancia estadística al 10, 5 y 1 por ciento respectivamente. Los errores estándar se muestran entre paréntesis y son robustos en todas las estimaciones.

Fuente: elaboración propia con datos de la CEPAL y el Banco Mundial.

Cuadro 3 Determinantes de la acumulación de deuda pública en América Latina, 1991-2017

| Modelo de errores estándar corregidos para panel | ||||||

| Variable independiente | 1 | 2 | 3 | 4 | 5 | 6 |

| ∆SG | -1.852* (1.087) |

-2.370*** (0.817) |

-2.688*** (0.788) |

|||

| y | -1.426*** (0.225) |

-0.790*** (0.162) |

-0.791*** (0.167) |

|||

| ∆dp | 0.435 (0.324) |

-0.247 (0.395) |

0.020 (0.282) |

-0.594** (0.275) |

||

| r | 0.063* (0.036) |

0.126** (0.052) |

0.049* (0.026) |

0.072** (0.031) |

0.049* (0.027) |

0.067* (0.030) |

| tdn | 0.251*** (0.045) |

0.328*** (0.043) |

0.251*** (0.045) |

0.332*** (0.043) |

||

| Constante | 4.455*** (1.336) |

-1.370 (1.358) |

0.157 (1.020) |

-3.429*** (0.789) |

0.167 (1.038) |

-3.454*** (0.742) |

| Observaciones | 243 | 243 | 243 | 243 | 243 | 243 |

| Grupos | 10 | 10 | 10 | 10 | 10 | 10 |

| Estadístico de Wald Chi^2 | 47.74*** | 8.85** | 118.49*** | 76.39*** | 118.66*** | 82.61*** |

| R2 | 0.3314 | 0.0592 | 0.5176 | 0.4742 | 0.5176 | 0.4822 |

Notas: *, **, *** Implican significancia estadística al 10, 5 y 1 por ciento respectivamente. Los errores estándar se muestran entre paréntesis y son robustos en todas las estimaciones.

Fuente: elaboración propia con datos de la CEPAL y el Banco Mundial.

Al comparar los coeficientes estimados mediante las tres técnicas econométricas, observamos que no existe gran diferencia ni en su valor ni en su significancia estadística y tampoco en el signo del efecto de las variables relevantes para el análisis. Por otra parte, los coeficientes estimados son robustos a la inclusión de las variables de control y a su estimación a través de las tres distintas técnicas econométricas; esto se observa en la consistencia del tamaño, signo y significancia estadística de los coeficientes de todas las estimaciones realizadas.

Los resultados del ejercicio econométrico muestran que una variación del 1% en S G tendrá un efecto negativo, de entre 1.67 y 2.67 puntos porcentuales, en Δd. De acuerdo con nuestro análisis teórico, esto debe ir acompañado por un efecto negativo de y en Δd. Estimamos este efecto entre 0.79 y 1.4 puntos porcentuales, cálculo bastante cercano al del FMI (2020) sobre el comportamiento esperado del PIB y de D/Y en 2020 y 2021.

Finalmente, los efectos de las otras variables utilizadas en las regresiones son los esperados: r y tdn tienen un efecto positivo (incremento) y estadísticamente significativo en Δd. Sin embargo, el efecto negativo de S G es superior a los efectos tanto de r como de tdn en todos los modelos estimados. El efecto Δdp no es estadísticamente significativo y el signo de este efecto no es consistente, lo que se vincula con el hecho de que Δd está más relacionada con los ritmos de crecimiento económico que con los regímenes de disciplina fiscal de las economías.

En suma, D/Y crece sostenidamente e impone una

condición de insolvencia cuando las economías experimentan caídas o

estancamientos prolongados de su producción. Las medidas de austeridad fiscal,

léase recortes significativos al gasto público o incrementos en los impuestos,

tendrán un efecto negativo en la demanda agregada y, por tanto, también en el

grado de actividad económica, perjudicando a los ingresos públicos y aumentando

D/Y. Lo contrario ocurre cuando se opta

por medidas de expansión fiscal enfocadas en

4. CONCLUSIONES

Blanchard y Leigh reconocieron en 2013 que “los analistas subestimaron significativamente el aumento del desempleo y la disminución del consumo y la inversión privados asociados con la consolidación fiscal” (Blanchard y Leigh, 2013, p. 5). Al mismo tiempo que Blanchard y Leigh proclamaran la afirmación anterior, se desarrolló un conjunto amplio de investigaciones que demostraron la importancia de las políticas de expansión fiscal para enfrentar los problemas de endeudamiento público. Este trabajo pretende ser una contribución adicional a ese conjunto de investigaciones.

El argumento principal del este artículo contradice la idea de que el gobierno, en escenarios recesivos y de crisis económicas en los que típicamente se acelera la acumulación de deuda respecto al PIB, debe someterse a fuertes recortes de su gasto para mantenerse en equilibrio fiscal. En este sentido, se demuestra que las políticas de expansión de la inversión pública que promuevan el crecimiento económico tienen, además, un efecto negativo en la acumulación de deuda pública (la reducen). Tal efecto dependerá del tamaño del multiplicador de la demanda autónoma, del efecto de la inversión pública en la inversión privada y de la tasa de crecimiento de la inversión pública. Cuanto más grandes sean estos tres elementos, será mayor el efecto de la inversión pública en el grado de actividad económica y por cada incremento de la razón inversión pública/PIB se generarán mayores niveles de ingresos públicos y privados, lo que terminará por reducir la razón deuda pública/PIB.

El análisis empírico confirma la validez de nuestros argumentos teóricos para las economías de América Latina que, de acuerdo con las estimaciones del FMI, serán las más afectadas por la crisis económica relacionada con la pandemia de Covid-19. La recomendación de política económica que se deriva del presente análisis es que para enfrentar la grave crisis económica ya en curso debemos optar por políticas de expansión de la inversión pública que contengan la caída de la producción y estimulen, además, una rápida recuperación de la actividad productiva. Esto no sólo ayudará a enfrentar problemas como el desempleo, sino que también permitirá aminorar el problema del endeudamiento público.