nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

Al igual que en otros países de América Latina durante la segunda mitad del siglo XX, México experimentó varios episodios de inflación anual muy alta. Esos episodios estuvieron típicamente acompañados por niveles elevados de déficit fiscal financiados, en parte, con expansiones monetarias.2 En algunos periodos previos a la autonomía del Banco de México prevaleció un régimen de dominancia fiscal donde la política monetaria se ajustó a los requisitos financieros de la Autoridad Fiscal. El otorgamiento de la autonomía al Banco de México fue un evento fundamental para el logro del control inflacionario en México.

Para analizar la interacción entre la inflación, las expectativas de inflación y los déficits fiscales en México, utilizamos el modelo de Sargent, Williams y Zha (2009), el cual ha sido usado para inferir los determinantes de las inflaciones elevadas y estabilizaciones en diferentes países de América Latina (Argentina, Bolivia, Brasil, Chile y Perú). Estos autores asignan un papel central a los déficits fiscales financiados a través de las expansiones monetarias, pero también a las expectativas de inflación. El modelo base consiste en un modelo no lineal de Markov oculto con los siguientes componentes clave: 1) una función de demanda estándar para saldos monetarios reales; 2) un esquema adaptativo para las expectativas de inflación;3 3) una restricción presupuestaria del gobierno que relaciona los déficits fiscales con la oferta monetaria, y 4) un déficit fiscal estocástico que sigue un proceso de Markov oculto. Sargent, Williams y Zha (2009) concluyen que el comportamiento de los déficits monetizados determinó la mayoría de las inflaciones elevadas y estabilizaciones para el conjunto de economías que estudiaron.

Utilizamos el modelo base para explicar la evolución de la inflación en México entre 1969 y 2016.4 La secuencia estimada de déficits fiscales se compara con los datos disponibles para éstos. En línea con los resultados para otros países, además de proporcionar una descripción de la formación de las expectativas de inflación, el modelo sugiere que la evolución histórica de los déficits fiscales es fundamental para explicar el comportamiento de la inflación en México. No obstante, dentro de este periodo hay dos subperiodos claramente identificados en cuanto al marco institucional, los cuales se hayan separados por el otorgamiento de la autonomía al Banco de México en abril de 1994.

Esto motiva la siguiente pregunta: ¿puede afectar la política fiscal a la inflación y a sus expectativas incluso en un contexto de autonomía del Banco Central?5 Para ello, extendemos el modelo de Sargent, Williams y Zha (2009) para analizar si la política fiscal a través de canales indirectos es relevante para determinar la inflación y sus expectativas, aun en un contexto de autonomía del Banco Central. Una variable de interés que tomamos en cuenta es la prima por riesgo soberano. Esta variable refleja la situación fiscal del gobierno. En la medida en que los agentes económicos perciban riesgos potenciales en términos de la capacidad del gobierno para cumplir con sus compromisos de deuda, también pueden verse afectadas las expectativas de inflación y la inflación misma, tal como lo sugiere Kocherlakota (2012) . La percepción de este tipo de riesgo está incorporada en la prima por riesgo soberano. En adición, la situación fiscal del país también puede incidir sobre la evolución del tipo de cambio nominal, que a su vez puede afectar al proceso de formación de precios en la economía. Por consiguiente, otra variable que se considera en el análisis son las variaciones en el tipo de cambio nominal. La estimación de la extensión del modelo indica que la prima por riesgo soberano y el tipo de cambio nominal parecen afectar a las expectativas de inflación. Este resultado sugiere que, si bien México cuenta con un Banco Central autónomo, lo cual es garantía de que los déficits fiscales no puedan ser monetizados, existen canales indirectos a través de los cuales la política fiscal todavía puede afectar a las expectativas de inflación y a la inflación misma. Lo anterior destaca la importancia de la disciplina fiscal, en adición a la autonomía del Banco de México, para la preservación de un entorno de estabilidad de precios.

Procedemos de la siguiente manera: la sección 2 presenta el modelo base y describe los mecanismos que explican el comportamiento de las diferentes variables; la sección 3 expone los principales resultados del modelo base; la sección 4 proporciona la extensión del modelo y los principales resultados, y la sección 5 contiene las conclusiones.

2. Modelo base

El modelo base es el que se propone en Sargent, Williams y Zha (2009) , construido para estudiar la relación entre inflación, déficit fiscal y expectativas de inflación. Una ventaja de este modelo es su estructura simple, la cual permite la estimación de sus parámetros utilizando únicamente la serie histórica de una de las variables principales, en nuestro caso la serie de inflación mensual. Con estos parámetros, el modelo teórico explica una secuencia observada de inflación como resultado de los déficits fiscales y un proceso particular para la formación de expectativas de inflación. El marco consta de los siguientes componentes: una demanda de dinero, la restricción presupuestaria del gobierno, un proceso que modela la formación de expectativas de inflación y la evolución (exógena y estocástica) de los déficits fiscales.

2.1. La demanda de dinero y la restricción presupuestaria del gobierno

Una ecuación de demanda de dinero estándar (por ejemplo, Cagan, 1956) establece una relación entre los saldos monetarios nominales como porcentaje del producto (M

t

) en el periodo t, el nivel de precios (P

t

) en el periodo t, y las expectativas de los agentes sobre el nivel de precios (

donde λ∈(0,1) representa el peso que

La siguiente ecuación representa la restricción presupuestaria del gobierno, donde d t (una variable estocástica) es la parte del déficit real del gobierno que se monetiza.8 Por lo tanto, el crecimiento de los saldos nominales por unidad de producción se determina de acuerdo con la siguiente ecuación:

donde θ∈(0,1). Esta ecuación implica que mayores déficits fiscales están asociados con aumentos en el nivel de saldos nominales como porcentaje del producto interno bruto (PIB).

Sea

Esta ecuación significa que la inflación es una función de dos variables: la tasa bruta de inflación esperada y el déficit fiscal como proporción del PIB. De acuerdo con [3], si las expectativas de inflación (β t ) o el déficit fiscal (d t ) aumentan, la inflación actual (π t ) también incrementará.9 Vale la pena mencionar que la ecuación [3] no depende del proceso particular a través del cual se forman las expectativas de inflación, o el proceso estocástico supuesto para los déficits fiscales. Sin embargo, estos supuestos son cruciales para determinar una secuencia de inflaciones {π t , π t+1 ,…} de acuerdo con el modelo. Las siguientes dos secciones explicarán la especificación de la evolución de las expectativas de inflación y la dinámica seguida por el déficit fiscal como proporción del PIB.

2.2. Expectativas de inflación

La especificación base sigue, por ejemplo, a Marcet y Nicolini (2003), por lo que se supone que las expectativas de inflación son adaptativas. Según Sargent y Wallace (1973) , los agentes tienen expectativas adaptativas cuando toman en cuenta la información pasada para extrapolarla y así formar sus expectativas. Específicamente, en este modelo las expectativas de inflación son un promedio ponderado entre la inflación y las expectativas de inflación rezagadas un periodo:

donde 0 < ν < 1 es el peso que las expectativas le dan a la inflación observada.

El panel (a) de la gráfica 1 muestra el cambio en la inflación bruta (π t+1 - π t ) como función de β t , con un déficit fiscal como proporción del PIB constante. Como se muestra en la gráfica, existen dos valores de β t que implican un equilibrio con inflación constante: β1 y β2. En la literatura de expectativas adaptativas, β1 y β2 son conocidos como equilibrios auto-confirmados. Como lo indica la gráfica 1, β1 es un equilibrio localmente estable, por lo tanto, si las creencias del público respecto a la inflación futura no son lo suficientemente altas, entonces π t+1 - π t convergerá a cero y β t+1 a β1. Adicionalmente, la ecuación [4] implica que π t también converge a β1. Sin embargo, si β t > β2, entonces π t+1 - π t aumentará sin límite. Por consiguiente, β t > β2 implica que el modelo eventualmente generará un episodio de inflación elevada. A este fenómeno Sargent, Williams y Zha (2009) le llaman dinámica de escape.

Nota: esta gráfica considera β t-1 = 1.02 y los parámetros estimados que se muestran en el cuadro 1

Gráfica 1: Dinámica inducida por expectativas adaptativas

Cuadro 1 Estimación de los parámetros

| Parámetro | Estimación | Descripción |

|---|---|---|

| λ | 0.7556 (0.0022) | Peso de las expectativas sobre el nivel de precios |

| ν | 0.1147 (0.0081) | Peso de la inflación rezagada sobre las expectativas |

|

|

0.0075 (0.0001) | Nivel medio alto de déficit fiscal |

|

|

0.0039 (0.0004) | Nivel medio moderado de déficit fiscal |

|

|

0.0023 (0.0002) | Nivel medio bajo de déficit fiscal |

| ν1 | 0.0671 (0.0087) | Varianza alta de déficit fiscal |

| ν2 | 0.0295 (0.0012) | Varianza baja de déficit fiscal |

|

|

0.9731 (0.0361) | Probabilidad de |

|

|

0.9787 (0.0390) | Probabilidad |

|

|

0.9924 (0.0056) | Probabilidad de |

|

|

0.7493 (0.1072) | Probabilidad de |

|

|

0.7789 (0.0879) | Probabilidad de |

Notas: los números mostrados entre paréntesis representan los errores estándar de cada parámetro calculados utilizando la matriz hessiana del problema de máxima verosimilitud (véase MacDonald y Zuccini, 2009).

El panel (b) de la gráfica 1 presenta otro resultado derivado de [4]: suponiendo que β t induce una dinámica de escape, se puede prevenir un episodio de inflación elevada si se reduce el déficit fiscal. Este panel muestra dos trayectorias dinámicas para π t+1 - π t como función de β t . La única diferencia entre estas trayectorias es el nivel de déficit fiscal como proporción del PIB. La dinámica mostrada en gris oscuro corresponde a un déficit fiscal alto, mientras que la dinámica en gris claro corresponde a un déficit fiscal bajo. Suponiendo un déficit alto y β t= β, si el déficit no se reduce provocará una dinámica de escape de la inflación y sus expectativas, como se muestra con grises oscuro en el panel (b) de la gráfica 1. Sin embargo, si el gobierno reduce su déficit fiscal a un nivel suficientemente bajo, entonces, incluso cuando β t= β, este podrá prevenir una dinámica de escape. Así, π t+1 - π t convergerá a un equilibrio de inflación baja y estable, como lo muestran las flechas grises claro en la gráfica.

2.3. El proceso de los déficits fiscales

La última variable clave que determina la inflación es el nivel del déficit fiscal en relación con el producto, d t . Se supone que d t es una variable aleatoria con la siguiente distribución condicional:

Por lo tanto, d

t

es una variable aleatoria con una distribución log-normal que tiene una

media

Otra propiedad importante del modelo es que genera una relación no lineal entre la inflación,

sus expectativas y los déficits fiscales. El impacto que β

t

actual tiene sobre π

t+1

y β

t+1

(las expectativas futuras) es una función del estado de Markov oculto que

gobierna a d

t

. Un ejemplo de la no linealidad generada por el proceso de Markov oculto

del modelo se puede ver en los paneles (a) y (b) de la gráfica 2. El panel (a) muestra que, para el mismo nivel de β

t

, el efecto del déficit fiscal sobre la inflación se magnifica cuando

d

t

aumenta (esta gráfica considera

Nota: esta gráfica considera β t-1 = 1.02 y los parámetros estimados que se muestran en el cuadro 1

Gráfica 2 Efecto no lineal de los déficits fiscales

2.4. Tipos de reformas

En toda ocasión que el actual estado oculto de Markov, {

3. Resultados del modelo base

3.1. Estimación del modelo base

Heurísticamente, los parámetros estimados se obtienen como el vector de valores que maximizan la función de verosimilitud, que consiste en la densidad marginal de la secuencia de la inflación.15 Los datos de esta última corresponden al Índice Nacional de Precios al Consumidor, INPC, entre 1969 y 2016, con una frecuencia mensual.16

De acuerdo con los datos, consideramos una frecuencia mensual para la estimación del modelo.

Antes de estimar los parámetros, es necesario elegir el número de estados de la

naturaleza para {

Los parámetros estimados sugieren datos interesantes sobre el proceso de formación de precios en México: λ = 0.7556 implica que el nivel de precios refleja las expectativas de los agentes sobre el nivel de precios futuro. Este resultado conlleva que una condición necesaria para lograr una inflación estable es anclar las expectativas de inflación.

El valor estimado de ν = 0.1147 para México es indicativo de que para anclar las expectativas de inflación, la inflación observada debe permanecer estable durante varios meses. Como se mostrará, estas estimaciones se aproximan a los datos de déficits fiscales entre 1977 y 2016.

3.2. Déficits fiscales, inflación y expectativas de inflación

Una vez que los parámetros se estiman, los déficits fiscales como proporción del PIB se

pueden calcular en cada periodo usando los supuestos hechos para {

d

1,

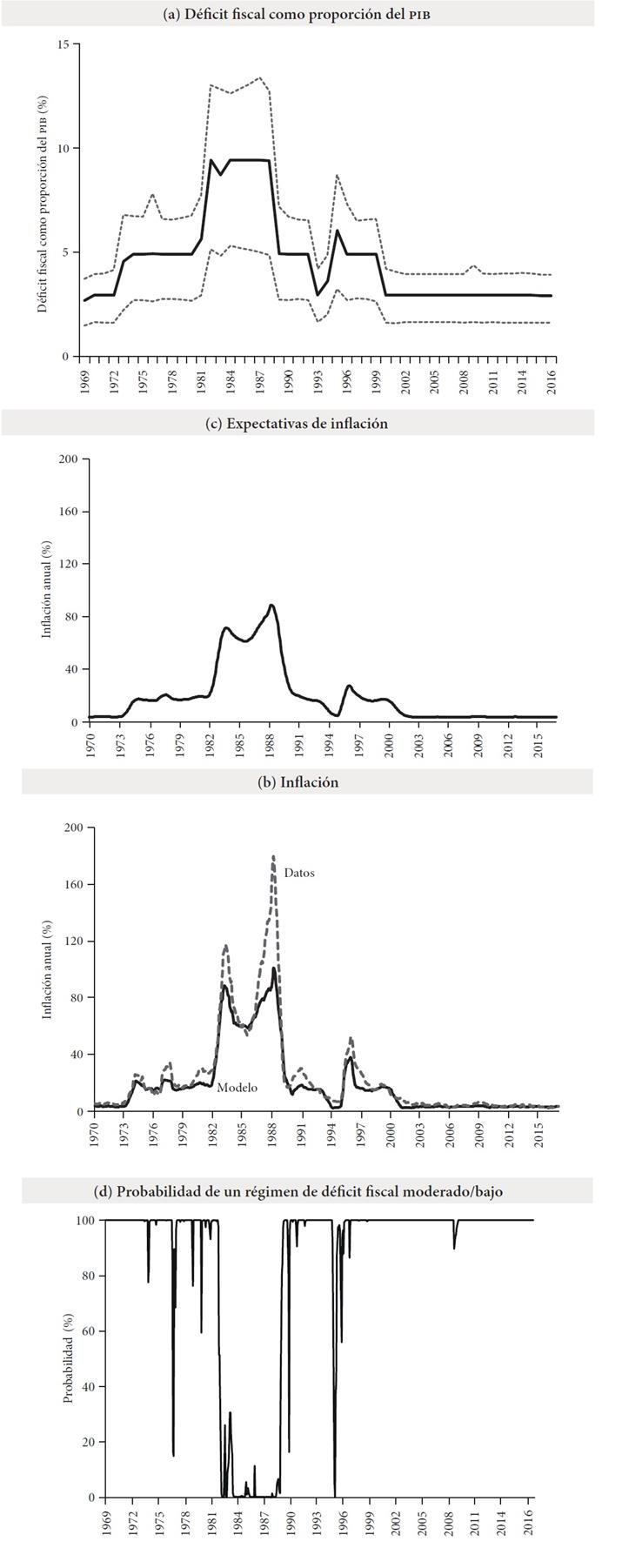

Notas: el panel (a) muestra la media del déficit fiscal en relación con el PIB junto con los percentiles 10 y 90 de la distribución anual del déficit. El panel (b) muestra la tasa de inflación anual pronosticada por el modelo dado el déficit fiscal como porcentaje del PIB y los datos. El panel (c) muestra la tasa de inflación esperada según la ecuación [4]. El panel (d) muestra

Fuente: Instituto Nacional de Estadística y Geografía (INEGI) y resultados del modelo

Gráfica 3 Simulación del modelo

La gráfica 3 presenta evidencia de una reforma cosmética para controlar la inflación: durante 1984, el gobierno logró reducir la inflación considerablemente, según el modelo, debido a una reducción temporal de su déficit fiscal. Sin embargo, como lo muestran los paneles (a) y (d), la media del déficit fiscal entre 1985-1987 se mantuvo en el valor más alto posible (estimado). Como consecuencia, la inflación comenzó nuevamente a aumentar en años posteriores.19

Tras la crisis de 1987, en 1988 el gobierno mexicano llegó a un acuerdo con representantes del sector privado denominado Pacto de Solidaridad Económica, en el cual el gobierno se comprometió a reducir el gasto y la inflación. El déficit fiscal tuvo un decremento sustancial y al cierre de 1989 la inflación anual se situó por debajo de 20%. El modelo es consistente con este episodio de la historia económica de México. Los resultados del modelo sugieren que el gobierno realizó una reforma estructural: entre 1988 y 1993, los déficits fiscales se redujeron de la media más alta posible (

Después de una reforma constitucional, al Banco de México le fue otorgada su autonomía en abril de 1994. En esta reforma se estableció como su objetivo prioritario el preservar el poder adquisitivo de la moneda nacional.20 La inflación anual promedio ha disminuido de manera muy significativa desde ese evento, particularmente después de que se desvanecieron los muy importantes efectos sobre la inflación que se generaron con la devaluación de la moneda nacional a finales de 1994. Es importante reconocer que la disminución de la inflación mencionada es reflejo de que la autonomía del Banco de México implica que éste ya no puede monetizar los déficits fiscales. Así, ésta ha sido una reforma estructural de enorme relevancia para la vida económica de México.21

3.3. Déficits fiscales: datos y simulación del modelo

La Secretaría de Hacienda y Crédito Público (SHCP) calcula una medida de déficit fiscal denominada balance público tradicional (BPT) desde 1977. Esta medida representa la diferencia entre el ingreso y el gasto del sector público no financiero.22 Desde 1990, la SHCP calcula una medida alternativa más amplia de déficit fiscal llamada requerimientos financieros del sector público (RFSP), que incorpora las necesidades de financiamiento del sector público financiero y no financiero.23

La gráfica 4 muestra la secuencia estimada de déficits fiscales del modelo, así como el BPT y los RFSP respecto al PIB entre 1977 y 2016. Como se observa en la gráfica, existe una aproximación adecuada del modelo a los datos de BPT antes de 1991 y a los RFSP después de 1993. Durante 1991 y 1992, ambas series muestran un superávit fiscal. Como se mencionó, el modelo no puede aproximar esta característica de los datos dado el supuesto de una distribución log-normal, que implica que los déficits no pueden ser negativos. El modelo predice un mayor déficit fiscal durante 1994-1996 en comparación con los observados en los datos. En 1995, el modelo proyecta un déficit fiscal como proporción del PIB de 6%, mientras que los RFSP exhiben un nivel ligeramente inferior a 2.5% del PIB. El modelo base sólo puede atribuir el aumento de la inflación de ese año a los déficits fiscales. Veremos que la extensión de este modelo puede explicar mejor la inflación durante este episodio.24

4. Extendiendo el modelo base

En esta sección presentamos una extensión al modelo base que en forma reducida permite llevar a cabo una primera evaluación de un canal indirecto a través del cual la política fiscal puede potencialmente tener un efecto sobre la inflación, incluso en un contexto de autonomía del Banco Central. Siguiendo la lógica del ejemplo de Kocherlakota (2012), los agentes pueden incorporar en sus expectativas de inflación la posibilidad de eventos que, de ocurrir, si bien con una probabilidad que puede ser baja, implicarían la transición de un régimen de dominancia monetaria a uno de dominancia fiscal y, en consecuencia, los agentes reaccionan aumentando sus expectativas de inflación. En el caso de la estimación de la extensión del modelo para México, si la prima por riesgo soberano resulta ser relevante para la determinación de las expectativas de inflación, esto sería indicativo de que la política fiscal influye sobre la política monetaria, si bien a través de canales indirectos afectando en última instancia a la inflación misma, incluso en un contexto de autonomía del Banco Central. Evidentemente, la referida transición no tiene que materializarse para que en efecto haga más compleja la conducción de la política monetaria. La existencia de los canales indirectos mencionados hace que la política monetaria deba evitar que se generen efectos de segundo orden en el proceso de formación de precios de la economía ante la afectación de las expectativas inflacionarias.

La extensión que presentamos considera a la prima por riesgo soberano de acuerdo con el Índice de Bonos de Mercados Emergentes (EMBI, Emerging Markets Bonds Index) de México, calculado por J.P. Morgan, como la variable que refleja la solidez fiscal del gobierno para llevar a cabo sus obligaciones de deuda. En general, un aumento en este indicador está asociado con la percepción de que el gobierno está en una situación menos sólida para cumplir con sus obligaciones de pago. A la par de un incremento en la prima por riesgo soberano también podría darse una depreciación de la moneda nacional.

Consideramos dos regímenes: uno de dominancia fiscal, donde la autoridad fiscal puede llevar a cabo expansiones monetarias para financiar su déficit, y el de autonomía del Banco Central, donde no puede. La interpretación que proponemos es que México tuvo un régimen de dominancia fiscal desde 1970 hasta antes del otorgamiento de la autonomía al Banco de México en abril de 1994 y, posteriormente, un régimen de dominancia monetaria. Suponemos que, en caso de dominancia fiscal, los agentes determinan sus expectativas de inflación de acuerdo con:

donde (TCN es la variación mensual del tipo de cambio. En caso de dominancia monetaria, permitimos que los agentes otorguen cierto peso (σ) a la situación fiscal (que se refleja en el indicador EMBI de México). Por lo tanto, los agentes determinan sus expectativas de acuerdo con:

Permitimos que los parámetros (ν i ,ξ i ) para i = 1,2 varíen toda vez que el tipo de cambio nominal experimentó un cambio de régimen a finales de 1994. Si el parámetro σ es positivo y estadísticamente significativo, implicaría que aumentos en la prima por riesgo soberano, medido por el EMBI, influyen al alza sobre las expectativas de inflación. También consideramos el hecho de que las variaciones en el tipo de cambio nominal pudieran tener un efecto adverso sobre las expectativas de inflación, lo cual se presentaría si el coeficiente ξ es positivo y estadísticamente significativo.25 De hecho, tanto las variaciones en el EMBI como las del tipo de cambio nominal pueden generar dinámicas de escape que en el modelo base sólo podrían ser activadas por el comportamiento de los déficits fiscales.26 La gráfica 5 ejemplifica cómo una dinámica de escape, que conduce a una alta inflación o inflación elevada, puede ocurrir en este escenario: supongamos que inicialmente β t = β* y que ΔTCN t , ΔEMBI t están acotados. Esto implica que la inflación y sus expectativas convergirán a un equilibrio de inflación baja como indican las flechas grises oscuro. Sin embargo, si la autoridad fiscal comienza a aumentar considerablemente su déficit (que ya no se financia con expansiones monetarias y, por tanto, se traduce en deuda), esto se reflejaría en el indicador EMBI y muy posiblemente también influiría sobre la dinámica del tipo de cambio nominal. En nuestro modelo, si σ y ξ2 son positivos y estadísticamente significativos, el incremento en estas variables se traduce en un aumento en las expectativas de inflación. Además, si este efecto es lo suficientemente grande, como se muestra con una flecha gris claro en la gráfica, causará que β t > β2, lo que llevará a una inflación alta (como se muestra con flechas grises claro). En consecuencia, incluso en un contexto de dominancia monetaria, nuestro modelo sugiere la posibilidad de una inflación alta causada por un mayor déficit fiscal a través de las expectativas de inflación.

Nota: esta gráfica considera β t-1 = 1.02 y los parámetros estimados de la extensión del modelo

Gráfica 5 Dinámica de escape en el modelo extendido

Para estimar este modelo, consideramos la secuencia de inflación mensual según el INPC, la variación del tipo de cambio nominal registrada por el Banco de México y el EMBI de México desde 1998 (a partir de entonces está disponible este indicador en un contexto de autonomía del Banco de México). Los resultados de la estimación de esta extensión se presentan en el cuadro 2.

Cuadro 2 Estimación de los parámetros del modelo extendido

| Parámetro | Estimación | Descripción |

|---|---|---|

| Muestra dominancia fiscal y tipo de cambio no flexible: febrero de 1969-1994 | ||

| λ1 | 0.7803 (0.0019) | Peso de las expectativas sobre el nivel de precios |

| ν1 | 0.1001 (0.0060) | Peso de la inflación rezagada sobre las expectativas |

| ξ1 | 0.0243 (0.0008) | Peso de las variaciones del tipo de cambio nominal sobre las expectativas |

| Muestra autonomía del Banco Central y tipo de cambio flexible (por disponibilidad del EMBI): 1998-2016 | ||

| λ2 | 0.7263 (0.0017) | Peso de las expectativas sobre el nivel de precios |

| ν2 | 0.1311 (0.0067) | Peso de inflación rezagada sobre las expectativas |

| ξ2 | 0.0048 (0.0001) | Peso de las variaciones del tipo de cambio nominal sobre las expectativas |

| σ | 0.0097 (0.0004) | Peso de las variaciones del EMBI sobre las expectativas |

Notas: los números entre paréntesis representan los errores estándar de cada parámetro calculados utilizando la matriz hessiana del problema de máxima verosimilitud (véase MacDonald y Zuccini, 2009). Las estimaciones del proceso de los parámetros de los déficits fiscales como proporción del PIB son similares a los del cuadro 1.

Los resultados del cuadro muestran que, en el primer periodo de análisis, el impacto de las variaciones cambiarias sobre las expectativas de inflación es mayor en relación con aquel del periodo en el cual el Banco Central ya tenía autonomía. También se puede apreciar que el coeficiente que captura el impacto de las variaciones en la prima de riesgo soberano sobre las expectativas inflacionarias es positivo y estadísticamente significativo. Estos resultados sugieren que, incluso en un contexto de autonomía del Banco Central, existen canales indirectos a través de los cuales la política fiscal afecta a las expectativas de inflación y, en última instancia, a la inflación misma, principalmente a través de su impacto sobre la prima de riesgo soberano y, en menor grado, sobre el tipo de cambio nominal.

La gráfica 6 muestra que si consideramos esta extensión del modelo entonces la inflación generada es más cercana a la secuencia de inflación presentada en los datos. De hecho, la incorporación de estas variables permite que el modelo explique 0.49 puntos porcentuales más de la inflación durante el periodo 2006-2016 en comparación con el modelo base.

5. Conclusiones

Se ha presentado un modelo teórico siguiendo a Sargent, Williams y Zha (2009), así como estimaciones para el caso de México que permiten analizar la interacción entre la inflación, las expectativas de inflación y los déficits fiscales. El modelo sugiere que la evolución histórica de los déficits fiscales es clave para explicar el comportamiento de la inflación en México en el periodo 1969-2016. Hasta antes de la autonomía del Banco de México en abril de 1994, la monetización de estos déficits parece haber determinado la dinámica de los precios en México. Posterior a la autonomía del Banco Central, con la garantía de que ya no era posible monetizar los déficits fiscales, se encuentra evidencia que sugiere la presencia de canales indirectos a través de los cuales los déficits fiscales vía ajustes en la prima por riesgo soberano y en el tipo de cambio nominal aún podrían haber tenido cierto impacto sobre las expectativas de inflación. Esto último destaca la importancia de la disciplina fiscal, en adición a la autonomía del Banco de México, para la preservación de un entorno de estabilidad de precios.

Consideramos que es necesaria más investigación para profundizar los resultados aquí obtenidos, particularmente en el contexto de economías emergentes como la mexicana.