nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

Permalink1. Introducción

La irrupción de la crisis de la deuda externa a finales de 1982 indujo al gobierno mexicano, mediante negociaciones con el Fondo Monetario Internacional (FMI) y el Banco Mundial, a instrumentar medidas macroeconómicas de ajuste y estabilización ortodoxas para equilibrar la balanza de pagos, reducir la inflación y estabilizar el tipo de cambio con austeridad fiscal y contracción monetaria. Paralelamente se inició el proceso de reformas estructurales con la liberalización del sistema financiero y del comercio exterior. Según estos organismos multilaterales, las reformas permitirían a la economía mexicana integrarse en condiciones competitivas y eficientes a los mercados internacionales financieros y de bienes.

Ante la inefectividad de las políticas de ajuste y estabilización para controlar las presiones inflacionarias y reactivar la actividad económica, el gobierno implementó en 1988 una estrategia macroeconómica heterodoxa basada, por un lado, en una política de ingresos para romper la inercia inflacionaria y, por otro, en el anclaje nominal del tipo de cambio para contener el traspaso de las fluctuaciones cambiarias hacia la inflación, con la consiguiente apreciación del tipo de cambio real. Esta estrategia macroeconómica se mantuvo hasta la crisis cambiario-financiera de 1994, cuyo origen se ubica en el elevado nivel de apreciación del tipo de cambio. De tal forma que la devaluación del peso y el consiguiente incremento en la tasa de interés se combinaron con el alto índice de cartera vencida de la banca comercial.

La estrategia, inspirada en los planes de estabilización macroeconómica del FMI, forzó, primero, el abandono gradual y definitivo del modelo de industrialización por sustitución de importaciones (ISI) y, luego, la adopción de un modelo de crecimiento económico impulsado por las exportaciones. A tal efecto, se establecieron las siguientes condiciones macroeconómicas: restricción del gasto para sanear las finanzas públicas y así obtener un superávit fiscal primario durante varios años; privatización de la mayoría de las empresas paraestatales, y una política monetaria restrictiva. Todo ello condujo a un ajuste recesivo para equilibrar la balanza de pagos y satisfacer las obligaciones financieras con el exterior asociadas a la deuda externa.

Las políticas de estabilización macroeconómicas y las reformas estructurales implementadas entre 1989 y 1994 son parte de las recomendaciones prescritas por el Consenso de Washington (Williamson, 1990, 1998 y 2002; Aspe, 1993). Estas políticas crearon las condiciones macroeconómicas e institucionales para: el abandono del modelo ISI y, posteriormente, la adopción del modelo de crecimiento impulsado por las exportaciones, principalmente de manufacturas; el equilibrio de las finanzas públicas; el control de la inflación; la adopción del marco de política monetaria de metas de inflación, y la acumulación de reservas internacionales.

En 1995 el gobierno mexicano abandonó la estrategia de control de la inflación basada en el ancla nominal del tipo de cambio y adoptó un régimen de tipo de cambio flexible para iniciar la transición hacia un marco de política monetaria de metas de inflación y una estrategia de crecimiento exportador. Así, la política monetaria pasó a ser el ancla de un objetivo de inflación igual a 3% ± 1%, rango considerado como estabilidad de precios (Mántey, 2009; Heath y Acosta Margain, 2019).

El nuevo marco de política monetaria vigente desde principios del siglo XXI ha logrado abatir la inflación. Sin embargo, la economía mexicana ha registrado tasas de crecimiento del producto interno bruto (PIB) inferiores (2.5% en promedio desde 1994) a la que en promedio prevaleció (6.5%) durante el periodo del modelo ISI, entre 1940-1980.

La falta de dinamismo de la economía mexicana se relaciona con la política macroeconómica que ha predominado en el país desde la década de 1980. Este modelo macroeconómico plantea como objetivo principal el control de la inflación mediante la reducción del déficit fiscal, del salario real, el ajuste de la tasa de interés y la apreciación del tipo de cambio real del peso mexicano. La reducción de los costos laborales unitarios, la disciplina fiscal y el control monetario en conjunto son la condición básica del crecimiento de largo plazo en este modelo (Perrotini Hernández y Vázquez Muñoz, 2017).

El modelo de crecimiento exportador está en conflicto con el de inflación, y viceversa, debido al papel dual que juega el tipo de cambio en el modelo macroeconómico en su conjunto. El conflicto consiste en que un modelo de crecimiento exportador necesita un tipo de cambio competitivo, mientras que un modelo de metas de inflación en una economía donde la inflación tiene causas estructurales, requiere la apreciación del tipo de cambio, es decir, un tipo de cambio no competitivo.

De esta manera, el tipo de cambio debe ser competitivo (no apreciado) para que el crecimiento exportador tenga éxito, pero al mismo tiempo el tipo de cambio debe apreciarse (no ser competitivo) para que el Banco de México logre la meta de inflación (Mántey, 2009; Ros y Galindo, 2009; García y Perrotini, 2014; Perrotini Hernández y Vázquez Muñoz, 2017). Este conflicto entre el modelo de crecimiento y el de inflación surge debido a que la inflación se origina por problemas estructurales de la economía mexicana, y da lugar al conocido fenómeno de crecimiento restringido por el equilibrio de la balanza de pagos (Noyola, 1956; Prebisch, 1962; Olivera, 1964; Thirlwall, 1979). Para estos autores, la relación entre el crecimiento y la inflación no es lineal.

El objetivo del presente artículo es analizar empíricamente si en México existe o no una relación lineal entre la inflación y el crecimiento económico; a tal efecto, elaboramos un modelo dinámico de rezagos distribuidos no lineal (NARDL, Non-linear Autoregressive Distributed Lag Model) y estudiamos el periodo 1993-2018 para el caso de México. La hipótesis nula es que la relación entre el crecimiento económico y la inflación es lineal, como afirma la teoría monetarista, mientras que en la hipótesis alternativa se acepta la no linealidad de esa relación. Por consiguiente, si la evidencia empírica documenta una relación lineal entre el crecimiento económico y la inflación, la aceptación de la hipótesis nula significaría que, al menos para el periodo estudiado y en el caso específico de la economía mexicana: 1) la inflación es un fenómeno puramente monetario (Friedman, 1968); 2) la estabilidad de precios alcanzada mediante el marco de política monetaria del nuevo consenso macroeconómico (NCM) es condición necesaria y suficiente para la aceleración del crecimiento y la superación del estancamiento que por largo tiempo ha experimentado la economía mexicana, y 3) el dinero es neutral. Por el contrario, si los datos muestran una relación no lineal, se rechazaría la hipótesis nula y, por tanto, 4) la inflación no sería un fenómeno monetario (probablemente tendría su origen en la estructura de la economía o en factores no monetarios); 5) la estabilidad de precios derivada del marco de política monetaria de metas de inflación no habría sido una condición suficiente para acelerar el crecimiento, y 6) la hipótesis de la neutralidad de la moneda sería puesta en duda al menos.

El artículo se compone de la siguiente manera: primero glosamos la discusión teórica sobre el crecimiento y la inflación; enseguida revisamos diversos estudios empíricos sobre el comportamiento y la relación entre el crecimiento económico y la inflación. Posteriormente, desarrollamos el análisis econométrico, interpretamos y discutimos los resultados del modelo propuesto y, por último, presentamos las conclusiones.

2. Discusión teórica

Friedman (1960 y 1968) sostiene que existe una relación inversa entre la tasa de desempleo y la inflación en el corto y en el largo plazo. Al incluir las expectativas de inflación, en el largo plazo el sistema económico tiende a la tasa “natural” de desempleo, donde la inflación se mantiene constante. Dado que en su teoría la inflación es un fenómeno puramente monetario, la transmisión del dinero a los precios se explica a través de la teoría cuantitativa del dinero, la hipótesis de la tasa natural de desempleo que no acelera la inflación (NAIRU, Non-Accelerating Inflation Rate of Unemployment) y la Ley de Okun. Por lo tanto, la aplicación de políticas anticíclicas orientadas a incentivar la demanda agregada vía un aumento en la oferta monetaria produce desequilibrio macroeconómico y aceleración de la inflación sin crecimiento del producto.

En México, la política económica se basó en los preceptos del monetarismo entre 1982 y 1987 aproximadamente. Es decir, durante un periodo posterior a la crisis del experimento monetarista en Estados Unidos (1979-1982) y en el Reino Unido (segunda mitad de la década de 1970 y primera de la de 1980) [Desai, 1981; Eatwell, 1982]. A pesar de esta experiencia en los países desarrollados, los gobiernos de México y de otras naciones de América Latina abrazaron el monetarismo para paliar la crisis de deuda externa de 1982. Como se sabe, los resultados en términos del crecimiento y aún de la estabilidad de precios no fueron positivos. En México y en la región también se puede decir que las políticas monetaristas no consiguieron la estabilidad macroeconómica, lo cual en gran medida tiene que ver con el supuesto implícito en este paradigma que establece que existe una relación lineal entre el crecimiento y la inflación.

La adopción del modelo NCM en México a fines de la década de 1990 y principios de la del 2000 se explica en parte por la debacle del monetarismo. El NCM se fundamenta en los siguientes preceptos: neutralidad del dinero; tendencia automática hacia el equilibrio económico representado por la hipótesis NAIRU, y la inflación guarda una relación lineal con el crecimiento económico. Debido a que la inflación es una de las causas principales del desequilibrio, la política monetaria se enfoca en el mantenimiento de la estabilidad de los precios para lograr el crecimiento máximo.

El papel del banco central (BC) como organismo autónomo e independiente es aplicar su instrumento de política monetaria, la tasa de interés, y anunciar públicamente la meta de inflación para ofrecer certidumbre a los agentes económicos a mediano plazo. Las desviaciones del producto observado (Y t ) respecto al producto potencial (Y*) [la brecha del producto, Y Γ = Y t - Y*] generan un aumento en la brecha de inflación (πΓ = π t - π*) que el BC procura reducir o eliminar mediante un alza en la tasa de interés nominal. De esta manera, el BC manipula la demanda agregada con el propósito de que la brecha del producto, Y Γ, sea consistente con la inflación objetivo, π* (Taylor, 1993 y 1999; Bernanke et al., 1999; Woodford, 2003; García y Perrotini, 2014). Dado que la estrategia de estabilidad de precios comprende una curva de Phillips vertical en el largo plazo, la flexibilidad de los salarios en el mercado de trabajo y la hipótesis NAIRU, se supone que existe una relación lineal entre el crecimiento y la inflación.

Dado que la variación en la demanda agregada provoca cambios en el nivel de los precios, el modelo NCM en la práctica implica un trade-off entre el crecimiento y la inflación. Este argumento se ha fortalecido considerando que el fenómeno inflacionario en América Latina no es reciente, sino que ha existido desde la inserción de las economías periféricas en la economía global. Con la experiencia de la crisis de la deuda en 1982, y debido en parte a los desequilibrios macroeconómicos, se ha fortalecido la tesis de que la correlación entre la inflación y el crecimiento económico es negativa y que afecta principalmente a la asignación de los recursos, a la productividad del capital y a la acumulación del capital (De Gregorio, 1992). Sarel (1996), a su vez, plantea que debido a la presencia de cambios estructurales se subestima el efecto negativo de la inflación en el crecimiento económico.

Este hallazgo nos conduce a plantear la siguiente pregunta: ¿qué tan baja debería ser la inflación para que la política macroeconómica alcance el objetivo de crecimiento económico (producto y empleo) alto y sostenido en el largo plazo, conjuntamente con una tasa de inflación baja?, tal como lo sostiene el nuevo consenso macroeconómico, NCM.

Por otra parte, la hipótesis de la raíz estructural de la inflación ha sido planteada para explicar la tendencia creciente de largo plazo de los niveles de precio. En esta tradición estructuralista, Baumol (1967) enfatiza los siguientes factores que obstruyen el funcionamiento de la oferta y la demanda: el diferencial de productividad entre el sector industrial y el de servicios; el crecimiento uniforme de la tasa de salarios nominales en toda la economía; las diferentes elasticidades precio y de ingreso del producto de los distintos sectores de la economía, y los precios y salarios fijos (Frisch, 1983). En el análisis estructuralista, la economía se caracteriza por dos sectores, uno moderno y otro tradicional; la diferencia de productividad entre ambos da lugar a una inflación de costos, dado que la tasa de salarios es uniforme en ambos sectores que aplican una regla de precios mark-up sobre los costos laborales crecientes. Esta inflación de costos o inflación estructural significa cambios distintos en los precios de oferta de los sectores tradicional (con menor tasa de crecimiento de la productividad) y moderno (caracterizado por una tasa mayor de crecimiento de la productividad).

Asimismo, en este modelo se supone que la demanda del producto del sector tradicional se caracteriza por una elasticidad precio pequeña y una elasticidad ingreso grande. Estas características explican el crecimiento no balanceado de ambos sectores según Baumol (1967), cuyo modelo, de acuerdo con Frisch (1983), es el prototipo de la teoría estructural. El modelo de crecimiento no balanceado de Baumol no presenta una teoría de la inflación. Sin embargo, del mismo se infiere que la inflación (el nivel general de precios) aumenta en proporción al incremento de precios del sector tradicional, debido al rezago relativo de su productividad.

Tobin (1972) y Hicks (1974) también ofrecen un análisis estructural de la inflación; su análisis supone salarios fijos que se explican no sólo por el monopolio sindical de la fuerza de trabajo, sino por el “axioma fundamental” (Frisch, 1983, p. 160) de que en una economía industrial moderna el mercado de bienes y el de trabajo se explican por principios diferentes: el mercado de trabajo es continuo y está sujeto a condiciones institucionales (leyes, convenciones sociales, salario de eficiencia) que no rigen para el mercado de bienes. Hicks (1974) sostiene que el mercado de trabajo se caracteriza por la continuidad y los contratos a tiempo fijo, lo cual lo distingue del mercado de bienes, en donde las transacciones son efímeras. Esto determina que el salario relativo (entre las diversas actividades productivas) sea la variable relevante, no el salario real, como ocurre en la hipótesis NAIRU de Friedman (1968) y Phelps (1967 y 1972).1

El enfoque estructuralista latinoamericano subraya que la inflación tiene causas estructurales; la inflación no se origina en la esfera monetaria, sino en la composición de la oferta y la demanda de la economía. La inflación puede originarse debido a distorsiones entre la oferta y la demanda, la existencia de un exceso en la demanda de un bien que presente oferta limitada, o debido a que las necesidades y la producción no siempre coinciden. También puede surgir del lado de la oferta ante un aumento en los costos, ya sea por el incremento en el precio de los insumos o bien en los salarios. De esta forma, dado que la demanda y la oferta presentan elasticidades finitas pueden provocar un alza en los precios absolutos (Noyola, 1956; Olivera, 1964). El enfoque estructuralista postula una relación no lineal entre el crecimiento económico y la inflación. Nos proponemos analizar a continuación la relación entre ambas variables, la inflación y el crecimiento económico para el caso de México, a través de un modelo NARDL.

3. Revisión de la literatura empírica

En términos generales, en los estudios empíricos hay consenso de que existe una relación no lineal entre el crecimiento económico y la inflación. Los umbrales varían según el tamaño y las características de los países, así como según el tamaño de la muestra y el nivel de desarrollo económico e institucional de las economías. En el caso particular de países en desarrollo los límites máximos a partir de los cuales el efecto de la inflación es negativo son más altos que en los países desarrollados. Es importante mencionar que los resultados dependen del modelo utilizado para verificar la no linealidad, así como de la estimación de los umbrales de la inflación. Dados los diferentes resultados encontrados, las recomendaciones de política que pueden sugerirse también varían para el caso particular de cada país.

Existe evidencia de que las variables económicas y financieras siguen un patrón asimétrico no lineal, por lo que han surgido diversos métodos para modelar este patrón. Una de ellas es la metodología de modelos de umbrales. Otra metodología es la basada en el modelo dinámico de rezagos distribuidos no lineales, NARDL, que considera las asimetrías, así como las relaciones dinámicas de corto y largo plazo. En este artículo realizamos pruebas econométricas utilizando el NARDL.

Fischer (1993) identificó la posibilidad de una relación no lineal entre la inflación y el crecimiento económico, esta relación es positiva cuando existe una tasa de inflación baja, pero después del punto de inflexión el crecimiento económico disminuye, y la relación se vuelve negativa a una tasa de inflación más alta. Fischer (1993) encuentra evidencia de que una tasa de inflación alta tiene efectos adversos en la asignación eficiente de los factores de producción, porque reduce la tasa de productividad, obstruye la correcta señal de los precios y genera un ambiente de incertidumbre en la economía. Fischer fue pionero en comprobar la existencia de no linealidad entre las variables a través de un estudio de panel en el que introduce exógenamente los umbrales de la inflación (15% y 40% como umbrales mínimo y máximo respectivamente).

Acevedo (2006) estimó el efecto de una inflación moderada en el crecimiento económico en México; sus resultados confirman que una inflación menor a 8.1% estimula a la economía, mientras que una tasa de inflación mayor a ese umbral sería perjudicial. De igual modo, encuentra que una meta de inflación muy baja tendría efectos negativos.

Risso y Sánchez Carrera (2009) analizan la relación de largo plazo y los efectos de umbrales entre la inflación y el crecimiento económico real en México durante 1970-2007; encuentran que existe una relación negativa significativa entre ambas variables, así como un punto de ruptura estructural con un umbral de 9% por encima del cual la inflación reduce el crecimiento económico: un aumento en 1% en la inflación deprime el crecimiento en 1.5%. Sin embargo, concluyen que no existe una dirección de causalidad entre estas variables.

De Gregorio (1992), a su vez, afirma que la presencia de altas tasas de inflación en países de América Latina en la década de 1980 afectó el crecimiento a largo plazo por su impacto adverso en la asignación de los factores productivos y en la tasa de acumulación del capital. Mediante un panel integrado por 12 países, encuentra una correlación negativa entre ambas variables para el periodo 1950-1985;2 no obstante, la eliminación de la inflación no incentiva necesariamente el crecimiento.

Bruno (1995) encuentra la existencia de no linealidad entre las variables en una muestra de 127 países en desarrollo y desarrollados en los que el crecimiento disminuye cuando la tasa de inflación cruza el umbral de entre 20% y 25%, mientras que por debajo del rango 10-15% aumenta. Para el periodo 1961-1992 en una muestra de 26 países, Bruno y Easterly (1998) imponen un umbral exógeno de 40% y no concluyen que exista una relación negativa.

Ghosh y Phillips (1998), a su vez, comprueban la presencia de no linealidad robusta para una muestra de 146 países correspondiente al periodo 1960-1996. Asimismo, encuentran que por encima de una tasa de inflación anual promedio de 2.5% se genera un efecto negativo para el crecimiento. Al incluir otros factores macroeconómicos, como la apertura comercial y el gasto público, la inflación tiene un efecto estadísticamente más significativo.

Khan y Senhadji (2001) estiman un modelo no lineal para una muestra de 140 países en desarrollo e industrializados para el periodo 1960-1998, hallan que el umbral mínimo es entre 1% y 3% y el máximo entre 11% y 12%. De esta forma, si la inflación es mayor que estos niveles en cada grupo de estos países, existe un efecto negativo en el mediano y largo plazos. Afirman que el rango para países en desarrollo es más alto, dado que el proceso inflacionario es característico en estas economías y responde al grado de desarrollo.

Drukker, Gomis-Porqueras y Hernández-Verme (2005) realizan un modelo de regresión de umbrales (TR, Threshold Regression Model) para identificar la relación entre inflación y crecimiento para una muestra de 138 países entre 1950 y 2000. Encuentran evidencia estadísticamente significativa de que si la inflación supera el límite de 19.16% tiene un efecto adverso en el crecimiento de largo plazo. Espinoza, Leon y Prasad (2010), a su vez, utilizan un modelo de regresión de transición suave (STR, Smooth Transition Regression Model) para un panel de 165 países para el periodo 1960-2007 y encuentran evidencia de que existe un rápido efecto negativo cuando la tasa de inflación rebasa el 10% para países en desarrollo y 1% para países desarrollados.

El estudio de Kremer, Bick y Nautz (2013) incluye el análisis de 124 países con datos para el periodo de 1950 a 2004. Mediante un modelo de panel dinámico con umbral encuentran que en los países industrializados la inflación por debajo de 2.53% se asocia con tasas más altas de crecimiento económico en el largo plazo, en tanto que el crecimiento es más bajo cuando la tasa de inflación supera ese umbral. Para el caso de los países en desarrollo, el umbral de la tasa de inflación que estiman es 17.22%. Ibarra y Trupkin (2016) emplean un modelo de regresión con transición suave para datos en panel con una muestra de 138 países durante el periodo 1950-2009; encuentran umbrales un poco más altos; el correspondiente a los países desarrollados es de 4.47%, en tanto que para los países en desarrollo es de 19.13%.

Fei Chu, Kun Sek y Tahir Ismail (2019) estudian la relación entre inflación y crecimiento en 18 países desarrollados durante 1980-2016; estiman un valor de 1.44% para el umbral de la tasa de inflación y encuentran un intervalo de 1.38% a 3.26%. Vinayagathasan (2013) estudia a 32 países asiáticos con datos anuales de 1980 a 2009 y obtienen un umbral de 5.43%. Dinh Thanh (2015) analiza a Indonesia, Malasia, Filipinas, Tailandia y Vietnam en el periodo 1980-2011; halla un umbral de 7.84% para la tasa de inflación.

Granger y Yoon (2002) afirman que en el análisis de cointegración se puede encontrar asimetría entre relaciones positivas y negativas de las variables que se estudian. A esto le han denominado “cointegración escondida”. Diversos trabajos han implementado asimetrías de corto plazo; los estudios que incluyen también el largo plazo son escasos. Una razón de ello es que se encontró un comportamiento no lineal en variables no estacionarias.

Entre los estudios que implican una descomposición dinámica, algunos analizan la relación entre el tipo de cambio y el precio de las importaciones (Webber, 2000) y otros son análisis de las asimetrías de la Ley de Okun, como los de Lee (2000) y Virén (2001). Shin, Yu y Greenwood-Nimmo (2014), a su vez, aplican un modelo NARDL que incluye la relación de cointegración del desempleo y la producción para el caso de Estados Unidos, Canadá y Japón en el periodo 1982-2003. En el modelo de Shin, Yu y Greenwood-Nimmo (2014) se introducen asimetrías de corto y largo plazo, así como la suma parcial de la descomposición de variables explicativas tanto positivas como negativas.

El uso de modelos NARDL se ha extendido y empleado para comprobar la evidencia de cointegración en variables que muestran comportamiento asimétrico, como el consumo, el tipo de cambio o la tasa de interés. En términos generales, se ha encontrado que un efecto positivo (negativo) tiene un impacto absoluto a corto plazo (largo plazo) [Shin, Yu y Greenwood-Nimmo, 2014].

4. Metodología y análisis econométrico: modelo NARDL

Con un modelo autorregresivo de rezagos distribuidos (ARDL, Autoregressive Distributed Lag Model) se puede estimar al mismo tiempo la asimetría y la cointegración de variables no estacionarias en el largo plazo. La metodología se puede resumir de la siguiente manera:

Especificación de un modelo en el cual se incluyen como variables exógenas los rezagos tanto de la variable dependiente como de la variable independiente. Esta última se descompone en coeficientes positivos y negativos, derivando la especificación de un modelo de corrección de error dinámico (MCE).

Aplicación de la prueba Bound que sugieren Pesaran y Shin (1999) y Pesaran, Shin y Smith (2001), para obtener el nivel de integración y para verificar si existe una relación de largo plazo (cointegración) entre las variables.

Obtención de los multiplicadores dinámicos acumulados asimétricos que muestran el patrón resultante de los cambios positivos o negativos que siguen las variables explicativas y su efecto en la variable dependiente.

En un modelo ARDL lineal la especificación de un MCE dinámico es la siguiente:

donde γ es una constante, y t denota el PIB en el tiempo t, y t-1 e INPC t-1 son el PIB y el Índice Nacional de Precios al Consumidor (INPC) rezagados en el periodo i respectivamente, p y q denotan el número de rezagos distribuidos de las variables dependientes y exógenas respectivamente, Δ es el operador que denota variaciones en el crecimiento; los parámetros a estimar son β, δ y ω; por último, ε t es el término de error en el tiempo t.

Sin embargo, esta especificación no contempla la presencia de asimetrías en el comportamiento del crecimiento económico, por lo que adoptamos un modelo de cointegración propuesto por Shin, Yu y Greenwood-Nimmo (2014) que las incluya de la siguiente manera:

Con esta especificación se puede probar la existencia de asimetrías en el corto y en

el largo plazos. En la ecuación [2],

los parámetros β

y

,

De ambas ecuaciones, [3] y [4], se obtiene la respuesta asimétrica de choques positivos y negativos del INPC sobre el crecimiento, los cuales se capturan por medio de los parámetros de los multiplicadores dinámicos que se relacionan con cambios unitarios dados por INPC + e INPC -. En nuestro caso, estimamos la ecuación [2] que incluye tanto el corto como el largo plazo.

La muestra se compone de las series trimestrales del PIB y del INPC correspondientes al periodo 1993Q1-2018Q1 para el caso de México, todas las observaciones se refieren al fin del trimestre correspondiente. Las características de las series se muestran en el Cuadro 1, esto es, el resumen estadístico descriptivo de ambas variables en logaritmos. En particular, se observa que el logaritmo del INPC (LINPC) no se comporta como una distribución normal, dado que tiene una asimetría que produce un sesgo hacia la izquierda y tiene una forma leptocúrtica, mientras que el logaritmo del PIB tiene forma platicúrtica.

Cuadro 1 Propiedades estadísticas de las series

| LINPC | LPIB | |

|---|---|---|

| Media | 4.22645 | 16.43625 |

| Mediana | 4.368782 | 16.44538 |

| Máximo | 4.886099 | 16.74695 |

| Mínimo | 2.863172 | 16.09746 |

| Desviación estándar | 0.547453 | 0.17406 |

| Asimetría | -1.139016 | -0.212736 |

| Curtosis | 3.399103 | 2.131656 |

| Jarque-Bera* | 22.50915 | 3.934994 |

| Probabilidad | 0.000013 | 0.139806 |

Notas: * el estadístico Jarque-Bera es la prueba de normalidad y su probabilidad.

Lo anterior se confirma con el estadístico Jarque-Bera, dado que la probabilidad del estadístico de Jarque-Bera del LINPC rechaza la hipótesis nula de normalidad. Las Gráficas 1 y 2 muestran que ambas series no son estacionarias, tienen tendencia y claramente se observan cambios estructurales en el periodo de análisis. Las crisis corresponden a 1994, 2001 y 2008, que tuvieron un efecto adverso en el crecimiento del país. De hecho, uno de los factores que señala la presencia de asimetrías y comportamiento no lineal en las variables económicas puede originarse en los eventos de crisis, guerras, etcétera (Ahmed, Lahiani y Khuong, 2014).

Fuente: elaboración propia con datos del Instituto Nacional de Estadística e Informática (INEGI).

Gráfica 1 Serie en logaritmo del Índice Nacional de Precios al Consumidor

Fuente: elaboración propia con datos del INEGI.

Gráfica 2 Serie en logaritmo del producto interno bruto

El Cuadro 2 muestra los resultados de las pruebas de raíces unitarias de Phillips y Perron, así como las de Dickey y Fuller, las cuales ofrecen resultados no concluyentes. Por ejemplo, si consideramos la prueba de Phillips y Perron para los datos en niveles, encontramos que en ambas series se rechaza la hipótesis nula si las pruebas se llevan a cabo con una especificación de constante y tendencia. Sin embargo, la prueba de Dickey y Fuller no sólo no rechaza la hipótesis de no estacionariedad para la serie LINPC al 5% de significancia, tampoco lo hacen sus primeras diferencias. Revisando de nuevo las Gráficas 1 y 2 se observan algunos cambios abruptos en LPIB, en tanto que LINPC no parece ajustarse a un trazo lineal. En este trabajo se intenta modelar la relación entre el crecimiento económico y la inflación en México atendiendo simultáneamente el problema de no estacionariedad y no linealidad, tomando en consideración también la posibilidad de una relación de largo plazo asimétrica. Siguiendo a Shin, Yu y Greenwood-Nimmo (2014), el análisis de esa relación se lleva a cabo mediante la especificación de un modelo ARDL no lineal, cuya flexibilidad permite capturar las asimetrías por medio de la estimación de parámetros que resultan de considerar de manera separada los choques positivos y negativos en las variables, tal como se ha indicado previamente.

Cuadro 2 Pruebas de raíces unitarias de Phillips-Perron (PP) y Dickey y Fuller (ADF)

| Niveles | Primeras diferencias | ||||||

|---|---|---|---|---|---|---|---|

| Especificación de la prueba | PP | LPIB | LINPC | LPIB | LINPC | ||

| Con constante | t | -1.9704 | -7.3671 | -21.237 | -7.7699 | ||

| Probabilidad | 0.2993 | < 0.01 | < 0.01 | < 0.01 | |||

| Con constante y tendencia | t | -5.3497 | -13.3873 | -21.4555 | -8.4359 | ||

| Probabilidad | < 0.01 | < 0.01 | < 0.01 | < 0.01 | |||

| Sin constante ni tendencia | t | 3.8575 | 3.9042 | -17.3582 | -5.9365 | ||

| Probabilidad | ≈ 1 | ≈ 1 | < 0.01 | < 0.01 | |||

| Especificación de la prueba | ADF | ||||||

| Con constante | t | -2.0595 | -1.6458 | -4.5017 | -4.6884 | ||

| Probabilidad | 0.2615 | 0.4551 | < 0.01 | < 0.01 | |||

| Con constante y tendencia | t | -4.5221 | -3.3312 | -4.4157 | -3.05 | ||

| Probabilidad | < 0.01 | 0.0679 | < 0.01 | 0.125 | |||

| Sin constante ni tendencia | t | 3.7908 | 3.3023 | -2.1372 | -4.5457 | ||

| Probabilidad | 0.9999 | 0.9997 | 0.032 | < 0.01 | |||

Para estimar el modelo ARDL, primero se obtuvo el número de rezagos óptimo de las series a través del criterio de información de Akaike (véase la Gráfica 3). Con base en estos resultados se especifica el modelo incluyendo tres rezagos de la variable dependiente (LPIB), tres rezagos positivos y tres negativos de la diferencia de la variable INPC (DLINPC) y tres rezagos de la diferencia de la variable dependiente (DLPIB).

La estimación del modelo ARDL y el modelo de corrección de error se muestran en el Cuadro 3. Se verifica mediante la prueba Pesaran, Shin y Smith (2001) que las variables presentan una relación en el largo plazo y nivel de integración I(1) [véase el Cuadro 3]. Tanto los coeficientes de LINPC positivos como los negativos son significativos, lo cual demuestra no sólo que existe asimetría entre ambas variables, sino que las variaciones del índice de precios afectan al crecimiento.

Cuadro 3 Resultados de estimación del modelo NARDL

| Modelo ARDL | Coeficientes de largo plazo | Modelo de corrección de error | |||||

|---|---|---|---|---|---|---|---|

| Variable dependiente | LPIB | Variable dependiente | DLPIB | Variable dependiente | DLPIB | ||

| LPIB(-1) | 0.216198 | C | 7.465416 | C | 7.465416 | ||

| Valor p | 0.0154 | Valor p | 0 | Valor p | 0 | ||

| LPIB(-2) | 0.576654 | LPIB(-1)* | -0.460787 | D(LPIB(-1)) | -0.323015 | ||

| Valor p | 0 | Valor p | 0 | Valor p | 0.0001 | ||

| LPIB(-3) | -0.25364 | LINPC_POS(-1) | 0.077904 | D(LPIB(-2)) | 0.25364 | ||

| Valor p | 0.0022 | Valor p | 0 | Valor p | 0.0018 | ||

| LINPC_POS | -0.29461 | LINPC_NEG(-1) | -2.464759 | D(LINPC_POS) | -0.29461 | ||

| Valor p | 0.0154 | Valor p | 0 | Valor p | 0.0074 | ||

| LINPC_POS(-1) | -0.092797 | D(LPIB(-1)) | -0.323015 | D(LINPC_POS(-1)) | -0.465311 | ||

| Valor p | 0.6598 | Valor p | 0.0001 | Valor p | 0.0004 | ||

| LINPC_POS(-2) | 0.465311 | D(LPIB(-2)) | 0.25364 | D(LINPC_NEG) | -1.904575 | ||

| Valor p | 0.0004 | Valor p | 0.0022 | Valor p | 0.1402 | ||

| LINPC_NEG | -1.904575 | D(LINPC_POS) | -0.29461 | D(LINPC_NEG(-1)) | -1.991996 | ||

| Valor p | 0.1482 | Valor p | 0.0154 | Valor p | 0.1142 | ||

| LINPC_NEG(-1) | -2.55218 | D(LINPC_POS(-1)) | -0.465311 | D(LINPC_NEG(-2)) | -4.316742 | ||

| Valor p | 0.1467 | Valor p | 0.0004 | Valor p | 0.0007 | ||

| LINPC_NEG(-2) | -2.324746 | D(LINPC_NEG) | -1.904575 | D_2009Q1 | -0.02477 | ||

| Valor p | 0.1717 | Valor p | 0.1482 | Valor p | 0 | ||

| LINPC_NEG(-3) | 4.316742 | D(LINPC_NEG(-1)) | -1.991996 | Ecuación de cointegración (-1)* | -0.460787 | ||

| Valor p | 0.0008 | Valor p | 0.1193 | Valor p | 0 | ||

| D_2009Q1 | -0.02477 | D(LINPC_NEG(-2)) | -4.316742 | ||||

| Valor p | 0.0021 | Valor p | 0.0008 | R cuadrada ajustada | 0.715075 | ||

| C | 7.465416 | D_2009Q1 | -0.02477 | Error estándar de la regresión | 0.017002 | ||

| Valor p | 0 | Valor p | 0.0021 | Suma de residuos al cuadrado | 0.02515 | ||

| R cuadrada ajustada | 0.989278 | Prueba Bound | -7.66243 | Log likelihood | 262.8571 | ||

| Error estándar de la regresión | 0.017201 | Estadístico t I(0) valor p 5% | -3.530 | Estadístico F | 27.77008 | ||

| Suma de residuos al cuadrado | 0.02515 | I(1) valor p 5% | -2.86 | Probabilidad (estadístico F) | 0 | ||

| Estadístico F | 806.2578 | Prueba Bound | Prueba Bound | ||||

| Probabilidad (estadístico F) | 0 | Estadístico F valor p 5% | 22.069 | Estadístico t | -8.23 | ||

| I(0) valor p 5% | 3.79 | I(0) valor p 5% | -2.86 | ||||

| I(1) p-value 5% | 4.85 | I(1) valor p 5% | -3.56 | ||||

| Prueba ARCH rezago(3) | 0.03 | ||||||

| Prueba LM rezago(3) | 0 | ||||||

Nota: se incluye el valor p de cada coeficiente, la prueba Bound y la prueba de heterocedasticidad condicional autorregresiva (ARCH, Autoregressive Conditional Heteroscedasticity); la prueba del multiplicador de Lagrande (LM, Lagrange Multiplier) incluye tres rezagos.

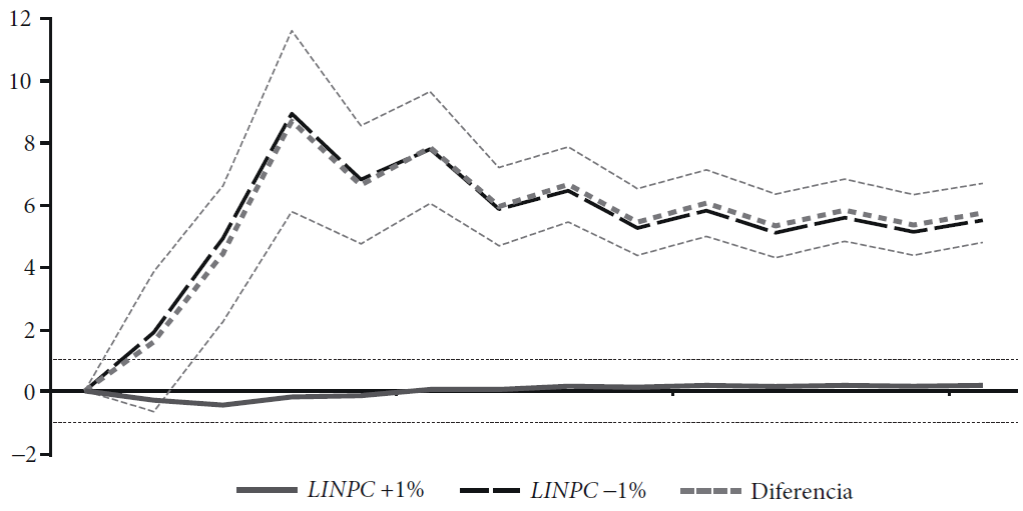

La ecuación de largo plazo obtenida es LPIB = 0.1691LINPC+ - 5.3490LINPC - ; muestra que un incremento porcentual en la tasa de inflación conduce a un incremento de 0.17 en el crecimiento económico, mientras que un descenso de un punto porcentual en la tasa de inflación conduce a la disminución del crecimiento en -5.35%. La ecuación también indica que el efecto de un choque negativo del INPC en el crecimiento es mayor respecto al choque positivo que se observa en la Gráfica 4.

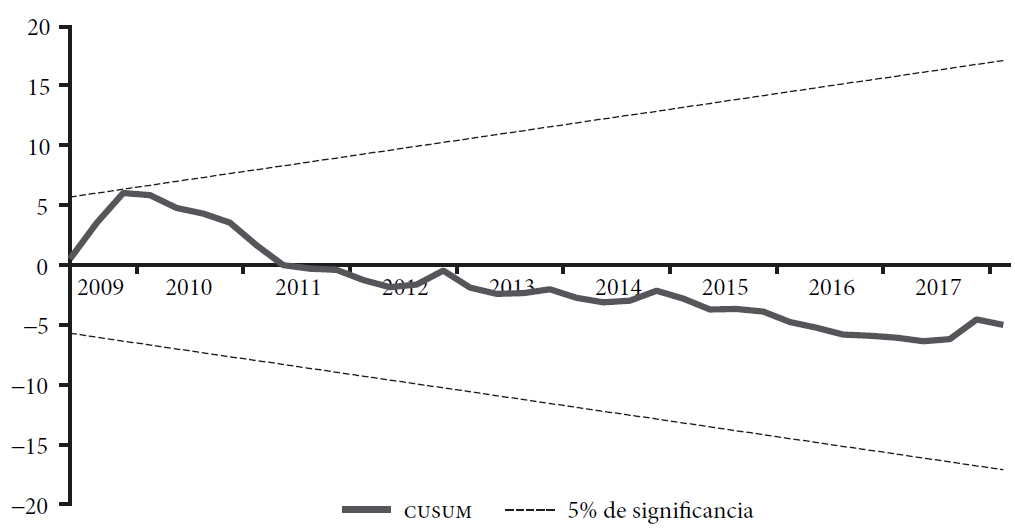

Para conocer la estabilidad del modelo obtenemos la suma acumulada del pronóstico de errores para determinar que es estadísticamente diferente de cero. El resultado se observa en la Gráfica 5 para una banda de confianza del 5% (más o menos 0.948). La gráfica ilustra que todos los valores de la muestra (aun considerando la crisis de 2009) se encuentran dentro de la banda, lo cual implica que el modelo NARDL propuesto captura adecuadamente los efectos no lineales de la inflación sobre el crecimiento económico.

Fuente: elaboración propia con datos de INEGI.

Gráfica 5 Prueba de suma acumulada en modelo NARDL LPIB-LINPC

Aunado a lo anterior, se realizaron las pruebas LM y ARCH donde la hipótesis nula es, respectivamente, que no hay autocorrelación ni existen efectos ARCH para los tres rezagos, como se muestra en el Cuadro 3. La evidencia sugiere la presencia de autocorrelación y de efectos ARCH; sin embargo, cuando se considera un ARCH generalizado (Generalized ARCH), GARCH(1,1), los parámetros del modelo de volatilidad variante en el tiempo no son significativos al 5%, razón por la cual consideramos que el efecto ARCH detectado obedece simplemente a la asimetría y no linealidad de la relación entre las series estudiadas. De esta forma, como conclusión podemos afirmar que para el caso de México durante el periodo 1993-2018 existe una relación de largo plazo y asimétrica o no lineal entre la tasa de inflación y el crecimiento económico. Por lo tanto, el análisis econométrico muestra evidencia robusta que rechaza la existencia de una relación lineal entre las variables crecimiento económico e inflación, lo cual refuta la hipótesis nula. La evidencia empírica utilizada en nuestro análisis econométrico refuta la hipótesis de la existencia de una relación lineal entre la inflación y el crecimiento de la actividad económica. Por ende, la hipótesis de relación lineal entre estas variables -que constituye una premisa teórica del marco de política monetaria de la regla de Taylor- no puede validarse.

Por consiguiente, podemos afirmar que la aplicación de la política monetaria del NCM ha conseguido estabilizar los precios. Sin embargo, esta misma política, que ha tenido éxito en el ámbito de la inflación, hasta ahora no ha contribuido a acelerar el crecimiento ni a superar el estancamiento de la economía mexicana durante el periodo 1993-2018, como se esperaba. Esto parece estar asociado al argumento que constituye nuestra hipótesis de investigación, a saber: la relación entre la inflación y el crecimiento económico no es necesariamente lineal. En consecuencia, la política monetaria de objetivos de inflación puede estabilizar los precios, pero esto no implica de manera directa un aumento en la productividad ni en la asignación eficiente de los recursos, ni mucho menos una aceleración del crecimiento económico. La causa del lento crecimiento, así como su solución, no dependen estrictamente de la tasa de inflación.

5. Conclusiones

El objetivo central de este artículo consistió en contrastar de forma empírica la hipótesis de la existencia de una relación lineal entre el crecimiento económico y la inflación (Friedman, 1960 y 1968). A tal efecto, utilizamos datos estadísticos de la economía mexicana correspondientes al periodo 1993-2018.

Después de una revisión suscinta de la literatura teórica y empírica relevantes, utilizamos un modelo NARDL para para contrastar con los datos la hipótesis antes mencionada. El objetivo principal de nuestra pesquisa, en esencia, se orientó a discutir la tesis principal acerca de que la inflación es un fenómeno puramente monetario y que, por tanto, guarda una relación lineal con el crecimiento económico. Se refiere también a la premisa del marco de política monetaria vigente en México que afirma que el control de la inflación y la estabilidad de precios son condición necesaria y suficiente para acelerar el crecimiento de la economía mexicana y para remontar el estancamiento productivo que ha prevalecido durante varias décadas.

Primero, los resultados del análisis econométrico revelan que el efecto de un choque negativo del INPC en el crecimiento es mayor que el de un choque positivo. Asimismo, un incremento porcentual en la tasa de inflación de 0.17 conduce a un aumento en el crecimiento económico, mientras que un descenso del 1% en la tasa de inflación conduce a la disminución del crecimiento en -5.34%.

Puede decirse que, en el caso de México, durante el periodo 1993-2018, se observa una relación de largo plazo y asimétrica, no lineal, entre la inflación y el crecimiento económico. Por lo tanto, si la relación entre esas variables no es lineal, no se sostiene la hipótesis de que una política monetaria de metas de inflación necesariamente garantiza la aceleración del crecimiento económico. Así, la superación del estancamiento estructural de la economía mexicana parece residir en otros factores, por ejemplo, la coordinación entre una política fiscal contracíclica y una política monetaria flexible orientadas a estimular el mercado interno.

En suma, si la relación entre el crecimiento económico y la inflación es no lineal, tal como muestra nuestro contraste empírico, es probable que la contradicción -representada por el papel dual y dicotómico del tipo de cambio- entre los modelos de inflación y de crecimiento exportador hunda sus raíces en esta no linealidad. Si esto es así, para ciertos umbrales de inflación, el éxito de la consecución de la estabilidad de precios tiene como condición la ralentización de la actividad económica y, viceversa, el éxito del crecimiento exportador conseguido mediante un tipo de cambio competitivo puede requerir la violación de la meta de inflación. En todo caso, no parece razonable sostener que se pueda alcanzar de manera simultánea el doble objetivo de estabilidad de precios y aceleración del crecimiento económico mediante una estrategia que combine una regla de Taylor y un régimen de paridad cambiaria competitiva permanente.