nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

El paradigma dominante en teoría económica sostiene que las fuerzas del libre mercado generan posiciones de equilibrio que se caracterizan por una asignación eficiente de los recursos. Los recursos se asignan según su grado de escasez relativo. Este es el principal resultado del artículo seminal de Kenneth Arrow (1921-2017) y Gerald Debreu (1921-2004), “la existencia del equilibrio en una economía competitiva” (Arrow y Debreu, 1954) que forma la base de todos los modelos macroeconómicos. El equilibrio en el modelo Arrow-Debreu se establece sin la necesidad de un medio de cambio y la adición del dinero no es esencial a sus resultados [“no hay nada que podamos decir del equilibrio con el dinero que no podemos decir del equilibrio de una economía no monetaria” (Hahn, 1973, p. 160)].

No obstante, en el paradigma dominante, la falta de fundamento para la existencia de dinero se compensa con la adición de una restricción financiera (Clower, 1975), que captura la función del dinero como medio de cambio para superar la falta de transitividad en el proceso de intercambio de bienes: “el dinero compra bienes y los bienes compran dinero, pero los bienes no compran bienes.”

El papel fundamental del medio de cambio es permitir la comparación de precios nominales para que los precios relativos reflejen información sobre las escaseces relativas de los recursos para su posterior asignación. Cualquier interferencia con el papel de medio de cambio puede traducirse en una asignación ineficiente de recursos con las pérdidas de bienestar correspondientes. También puede causar fluctuaciones indeseadas en las variables reales y ser el origen de crisis financieras. De hecho, el ciclo económico ha sido analizado con alguna excepción (los ciclos reales) como un fenómeno exclusivamente monetario. Ya que el comportamiento de los agentes privados basado en la racionalidad conlleva a soluciones de equilibrio estable, la única interferencia con el medio de cambio sólo puede venir del gobierno y de su influencia sobre la política monetaria.

Estos argumentos llevaron a proponer la autonomía/independencia del banco central. Esta idea es de larga data, como lo demuestran los esfuerzos de Montagu Norman (1871-1950) de excluir el dinero y el crédito de toda interferencia de la política del gobierno desde los inicios de su mandato como gobernador del Banco de Inglaterra (Péteri, 1992, p. 237). 2 De manera más reciente, los argumentos a favor de la independencia de la banca central surgieron con fuerza durante la inflación de la década de 1970 en el mundo desarrollado. Con posterioridad se reforzaron con la implementación del Consenso de Washington en el mundo en desarrollo y en América Latina.

La independencia política se justificó sobre la base de que no era posible explotar la existencia de un trade-off entre la tasa de inflación y la tasa de desempleo en un mundo con agentes racionales que no cometen errores sistemáticos. Los intentos de hacerlo daban lugar a un problema de inconsistencia intertemporal en la política económica resultando en una falta de credibilidad de la política monetaria y de reputación de los hacedores de política. Además, la hipótesis de expectativas racionales limitaba de forma significativa el marco de acción de los banqueros centrales minimizando la posibilidad de que éstos cometieran errores en su manejo monetario.

El argumento de la inconsistencia intertemporal de la política económica plantea que la independencia política es un prerrequisito para garantizar la estabilidad de precios. No obstante, este argumento no especifica el marco operativo de independencia de instrumentos para lograr tal objetivo. Inicialmente los bancos centrales optaron por marcos monetarios basados en agregados monetarios, enfrentando eventualmente importantes limitantes por la dificultad en la especificación de la oferta monetaria y la inestabilidad en la velocidad de circulación del dinero. Además, la reducción de la inflación involucró costos significativos en el producto y el empleo, como atestigua el experimento de Paul Volcker en la década de 1980 en Estados Unidos. 3 La independencia de instrumentos acabó sustentándose en los marcos de metas de inflación explícitos o implícitos.

Contrariamente a los postulados del paradigma dominante, la evidencia empírica muestra que el trade-off entre inflación y desempleo goza de buena salud (por lo menos en los países desarrollados) y que la inflación disminuyó de manera generalizada en el mundo a partir de la década de 1990, con independencia de los objetivos de la política monetaria y marcos monetarios adoptados. Además, en el contexto actual, existe un claro predominio de los canales de transmisión financieros y de las restricciones financieras, lo que complejiza la independencia de la banca central.

Este artículo presenta un punto de vista crítico sobre la independencia de los bancos centrales. Consta de ocho secciones. La sección dos se centra en la independencia de la banca central, su significado y sus orígenes. Las secciones tres a seis se enfocan en los aspectos teóricos de la independencia política y de instrumentos de la banca central y las implicaciones de política económica, incluyendo los de la política fiscal. La sección siete analiza la evidencia empírica respecto a la existencia de un trade-off entre inflación y desempleo y la evolución de la inflación. La última sección examina la predominancia de lo financiero sobre lo monetario y sus implicaciones para la independencia de la banca central.

2. La independencia de la banca central: significado y origen

La independencia del banco central se considera un requisito para garantizar la estabilidad de precios, el objetivo principal de la política monetaria. En este sentido, la independencia del banco central se refiere a la independencia política y la independencia operacional para lograr y mantener la estabilidad de precios.

La independencia política o de objetivos se refiere a la capacidad del banco central para determinar sus objetivos de política monetaria sin la interferencia del gobierno o del fisco (Debelle y Fischer, 1994; Walsh, 2008). La independencia operacional o de instrumentos se refiere a la libertad del banco central en la elección de instrumentos para cumplir con sus objetivos de política monetaria. 4

Aunque la independencia del banco central es un concepto de larga data surgió con particular fuerza en las décadas de 1970 y 1980, sobre la base de que no existía una relación inversa estable entre desempleo e inflación, i.e. una curva de Phillips estable. 5 En otras palabras, una política monetaria expansiva no podía reducir de manera permanente el desempleo a cambio de mayor inflación.

La justificación para explotar la existencia de un trade-off estable entre inflación y desempleo radicaba en la existencia de rigidez en los salarios. Sin embargo, en un contexto de mayor inflación como el de las décadas de 1960 y 1970, donde la rigidez de los salarios era inoperante, la mayor variabilidad de la inflación y la consecuente incertidumbre generada podía ser suficiente para explicar este trade-off (Eatwell y Milgate, 2008). En consecuencia, el gobierno podía explotar el trade-off por una mayor y más variable tasa de inflación, pero sólo temporalmente. No se podía realizar en un esquema de racionalidad de los agentes económicos; los agentes eventualmente incorporarían el aumento de inflación en sus decisiones y la curva de Phillips se tornaba vertical al nivel natural de la tasa de desempleo, como argumentó Milton Friedman. 6

Los argumentos de Friedman en restablecer la supremacía de los mecanismos de mercado en la asignación de los recursos y el manejo macroeconómico fueron reforzados por la nueva macroeconomía clásica compuesta por dos postulados: el equilibrio continuo en todos los mercados y la hipótesis de expectativas racionales.

3. Las bases teóricas de la independencia política de la banca central: la inconsistencia intertemporal de la política económica

La nueva macroeconomía clásica fue más lejos que Friedman al abarcar tanto el largo como el corto plazo y basando su argumento en el tema de la inconsistencia intertemporal en la política económica (Kydland y Prescott, 1977; Barro y Gordon, 1983). Una política es intertemporalmente inconsistente si una vez adoptada existe un incentivo para renegar de tal política.

El argumento sostiene que, en un mundo de expectativas racionales, 7 las autoridades monetarias (o el gobierno) no pueden explotar un trade-off entre desempleo e inflación. Tratar de hacerlo resulta en una pérdida de credibilidad en sus objetivos de mantener la estabilidad de precios.

Este razonamiento puede explicarse formalmente de la siguiente manera. Se asume que la inflación genera costos sociales. Los costos sociales (CS) son directamente proporcionales al nivel existente de la tasa de inflación (π) y a la desviación de la tasa de desempleo efectiva de su nivel natural (μ - μ n ). Es decir,

Se supone además que la tasa de desempleo es función de la tasa natural de desempleo (μ n ) y la desviación entre la tasa de inflación esperada y la tasa de inflación efectiva (π - π e ). Esto es,

Restando μ n en ambos lados de la ecuación [2] y sustituyendo la ecuación [2] en la [1] se obtiene:

La hipótesis de expectativas racionales implica (véase nota a pie de página 7) que la

expectativa subjetiva de una variable,

donde E es la esperanza matemática. 8

La aplicación de la hipótesis de expectativas racionales a la ecuación [3] arroja el siguiente resultado:

En promedio, el error de predicción esperado es igual a cero, reflejando que en

promedio la expectativa o predicción de los agentes económicos es correcta. En suma,

( - E[π/I

t-1

] = v, donde v es un error aleatorio con varianza constante y en promedio

igual a 0, i.e.

Ya que la diferencia entre las tasas actual y natural de desempleo también afectan al costo social, las autoridades pueden tener el incentivo de sorprender a los agentes económicos mediante políticas discrecionales, explotando en el corto plazo el trade-off entre inflación y desempleo. Esto se traducirá en un aumento de la tasa de inflación por encima de su nivel anunciado y esperado por los agentes económicos (π ≻ π e ). Desde el punto de vista de las autoridades, el mayor costo social derivado de una mayor inflación debería verse compensado por una disminución del desempleo.

Esta estrategia no conduce a una disminución del desempleo, ya que los agentes racionales no cometen errores sistemáticos e incorporan las expectativas de una mayor inflación en la determinación de precios y salarios. El resultado es que los precios relativos no se ven afectados y los volúmenes de producto y empleo no cambian. Esta estrategia conduce a una mayor inflación y, por ende, a un mayor costo social. Además, las autoridades monetarias perderán credibilidad si mantienen este tipo de políticas, pues los agentes siempre incorporarán una tasa de inflación mayor en sus expectativas que la anunciada oficialmente.

El problema de inconsistencia intertemporal en la política económica sugiere que la combinación óptima entre tasa de inflación y desempleo requiere algún tipo de restricción que limite la libertad de las autoridades monetarias de reaccionar de manera inesperada a eventos futuros, que evite que las autoridades puedan intentar engañar a los agentes económicos o renegar de sus compromisos para mantener una determinada tasa de inflación. Una manera de hacerlo es a través de una “regla monetaria constitucional” como la propuesta por Friedman (1959, p. 59), que establezca que la oferta monetaria debería expandirse a una tasa predeterminada. Otra alternativa es el establecimiento de un banco central independiente.

4. La inconsistencia intertemporal y sus implicaciones para la independencia de los instrumentos

De acuerdo con el razonamiento anterior, la independencia política del banco central no sólo es un requisito para garantizar la estabilidad de precios, sino que además permite reducir la tasa de inflación sin generar costos en términos de empleo o producto. No obstante, el argumento de la inconsistencia intertemporal no detalla el marco institucional operacional para lograr la estabilidad de precios, aunque entrega lineamientos para su desarrollo al delimitar el rango de acción del banquero central, y en general del economista, en las decisiones de la política monetaria.

Por una parte, establece que la política económica consiste en seleccionar reglas de política estables y predecibles. Como afirma Lucas (1980, p. 206): “(…) el análisis de política que utiliza la economía de manera científica necesariamente involucra una elección entre alternativas de reglas de política estables, predecibles, que cambian infrecuentemente, y sólo después de una extensa discusión profesional y general minimizan (pero no eliminan del todo por supuesto) el papel del manejo económico discrecional.”

Por otra parte, la hipótesis de expectativas racionales, central al argumento de inconsistencia intertemporal de la política económica, reduce de modo sustancial, si no casi total, la libertad de acción del hacedor de la política económica. 9 Tal como plantean Sargent y Wallace (1976, p. 181): “(…) en un modelo con expectativas racionales completas (…) parece imposible definir un sentido en el cual hay algún alcance para discutir el diseño óptimo de las reglas de política. Esto es porque los valores de equilibrio de las variables endógenas ya reflejan (…) los parámetros que describen el comportamiento prospectivo subsecuente de las autoridades, incluyendo la probabilidad que esta u otra propuesta para reformar la política será adoptada.”

El marco institucional que ha logrado el mayor consenso para tal fin es el marco monetario de metas de inflación (MEI). Se define tradicionalmente como un marco estratégico de política monetaria consistente con el anuncio público de metas numéricas para la tasa de inflación teniendo en consideración que la estabilidad de precios es el objetivo fundamental de la política monetaria. 10

Este enfoque monetario presta particular atención a la transparencia y la rendición de cuentas como aspectos fundamentales en la implementación de la política económica. La transparencia se refiere al hecho que las autoridades monetarias deben comunicar su objetivo (meta) de inflación, sus predicciones sobre la inflación y las motivaciones y razones que los sustentan. La rendición de cuentas implica que las autoridades monetarias tienen la responsabilidad de cumplir con sus objetivos anunciados y que éstas están sujetas al “escrutinio público por cambios en su política o desviaciones de sus objetivos.”

En casi todos los casos, los regímenes de MEI plantean un horizonte temporal para el logro de su tasa de inflación objetivo. Es en este sentido que el régimen de metas de inflación es ‘flexible’ en contraposición a un régimen estricto.

El modelo de metas de inflación puede especificarse mediante un ejercicio de minimización de una función de pérdidas del banco central sujeto a las restricciones impuestas por la estructura de una economía, descrita por una curva de demanda agregada y una curva de Phillips neokeynesiana. La función de pérdidas puede expresarse como un problema de resolución estándar de control óptimo eligiendo la senda del nivel de precios que minimiza una función de pérdidas cuadrática del banco central sujeta a las restricciones impuestas por la estructura lineal de una economía (Cecchetti y Kim, 2005, p. 176):

donde y

a

,y

n

son el producto actual y potencial respectivamente; π

t

,π

T

son las tasas de inflación actual y meta respectivamente,

De acuerdo con la lógica de la ecuación [1], una desviación de la tasa de inflación de su meta o del producto de su nivel natural produce una pérdida de utilidad para el banco central. El valor del parámetro ( muestra el grado de adversidad a la inflación. En tanto que el control de la inflación (lo que significa la reducción de la varianza de la inflación respecto a su meta) es el objetivo jerárquico de un banco central, ( es >1 por definición.

La función de pérdidas (ecuación [1]) se minimiza sujeta a la estructura de la

economía expresada por una curva de Phillips nuevo keynesiana (π

t

= μE

t

(

t+1

+ (αy

a

- y

n

)) y una curva estándar de demanda agregada (

donde β∈(1,0) es el factor de descuento, s.a.:

Las condiciones de primer orden son:

donde λ1, λ2 son los multiplicadores de Lagrange.

Utilizando la condición de primer orden y remplazando en las condiciones de segundo orden e igualando el segundo multiplicador de Lagrange a cero, λ2 = 0, se obtiene el primer atributo importante de los regímenes de metas de inflación, i.e. la contraciclicidad:

Esta propiedad implica que cuando la tasa de inflación se halla por encima de su meta (π( t > π T ), el producto actual tenderá a situarse por debajo de su nivel natural (y a < y n ) y viceversa. El grado en el cual la política monetaria es contracíclica dependerá de los parámetros ( y (.

Un segundo resultado importante es la ausencia de un trade-off entre las brechas del producto y de la inflación, la llamada ‘coincidencia divina’ (Blanchard, 2006; Blanchard y Gali, 2005). Esto se muestra con la ecuación [6] según la cual a medida que la inflación se acerca a su meta el producto se aproxima a su nivel natural:

La ecuación [7] muestra que estabilizar la inflación alrededor de su meta es el objetivo jerárquico y principal de la política monetaria y equivalente a estabilizar el producto en torno a su nivel natural. Ambos atributos del marco de metas de inflación se sustentan en que éste pueda arrojar una solución determinada y estable. La determinación y estabilidad con la independencia de instrumentos son los temas centrales de las siguientes secciones.

5. La independencia de instrumentos y la estabilidad del modelo canónico en una economía cerrada

Para analizar la problemática de la determinación y la estabilidad es útil partir del

sistema de ecuaciones [3] y [4]. Este es un sistema de dos ecuaciones con tres

incógnitas (π

t

,

Para poder determinar el sistema hay que agregar una ecuación adicional para la tasa de interés de política monetaria que se especifica como una regla para el manejo de la tasa de interés tal como:

donde θπ θ y representan las elasticidades de la tasa de interés nominal ante variaciones en las brechas de inflación y de producto respectivamente.

El sistema de ecuaciones [3], [4] y [8] puede escribirse como un sistema de estado espacio y se puede generalizar a un sistema con n ecuaciones en diferencias expectacionales de primer orden como:

Uno de los posibles métodos para encontrar una solución a la ecuación [9] es dividir

las variables de la matriz X

t

en variables de control y variables predeterminadas (en el caso particular de

este sistema, π

t

y

donde J es una matriz diagonal con los valores característicos a lo largo de su diagonal principal y ceros en los elementos fuera de la diagonal. C es una matriz correspondiente de vectores propios. La matriz J se particiona de tal manera que la partición correspondiente al primer elemento de J (J11) contiene los valores característicos dentro del círculo unidad.

Con este enfoque se puede demostrar que si existen n variables y m de estas n variables son predeterminadas y n-m no lo son, entonces: 1) si n-m = al número de raíces que se encuentran en el círculo unidad (raíces estables) correspondiente a la matriz A, entonces el sistema ([3], [4] y [8]), en nuestro caso en particular, y el sistema [9], de manera más general, tienen una solución única; 2) si n-m > al número de raíces que se encuentran en el círculo unidad (raíces estables) correspondiente a la matriz A, entonces el sistema ([3], [4] y [8]), en nuestro caso en particular, y el sistema [9], de manera más general, son inestables; 3) si n-m < al número de raíces que se encuentran en el círculo unidad (raíces estables) correspondiente a la matriz A, entonces el sistema ([3], [4] y [8]), en nuestro caso en particular, y el sistema [9], de manera más general, están indeterminados.

Sustituyendo la ecuación [8] en la [4] y mediante una simple manipulación algebraica podemos reescribir el sistema [9] como:

El sistema [10] tiene dos variables de control π

t

y

La evaluación del polinomio característico de la matriz A, es decir, de

A partir de la ecuación [11] se puede ver fácilmente que la raíz característica que corresponde a p(-1) se encuentra fuera del círculo unidad. Para que el sistema esté determinado (es decir, para que haya una solución de equilibrio única) se necesita además que la segunda raíz característica (la que corresponde a p(-1)) se encuentre también fuera del círculo unidad.

Para esto es necesario que se cumpla la siguiente condición de regla de tipo de interés: θπ > 1 en la ecuación [11]. En otras palabras, la condición necesaria y suficiente para que el equilibrio esté determinado en un esquema de metas de inflación es que, ante aumentos en la tasa de inflación (π t ) o la tasa de inflación esperada (Eπ t+1 ), las autoridades reaccionen aumentando la tasa de interés de política monetaria (i t ) por encima del aumento de la tasa de inflación (π t ) de tal manera que aumente la tasa de interés real (i.e., i t - Eπ t+1 ).

Así, por ejemplo, partiendo de una situación de equilibrio, donde la tasa de

inflación es igual a la meta (

6. El papel del gobierno y de la política fiscal cuando el banco central tiene independencia de instrumentos

El papel de la política fiscal en este marco puede considerarse como un choque o error aleatorio que puede introducirse en la ecuación de inflación o en la especificación de la demanda agregada. 12 Formalmente,

donde ( t y ( t representan errores aleatorios que capturan el efecto de una política fiscal discrecional como, por ejemplo, variaciones en el gasto de gobierno o en los impuestos. Como señala Mankiw (2010, p. 411), al referirse a la introducción de la política fiscal en la especificación de la demanda agregada (ecuación [4b]) en el modelo canónico: “la variable ε t o v o( t ) también captura cambios en la política fiscal que afectan a la demanda de bienes y servicios. Un aumento del gasto de gobierno o una disminución de los impuestos que estimula el gasto en consumo significa un valor positivo de ε t (o v t ). Un recorte en el gasto de gobierno o un aumento de los impuestos significa un valor negativo de ε t (o v t ).” No hay razón tampoco por la cual no se pueda introducir también la política fiscal como un error aleatorio en la curva de Phillips (ecuación [3a]). En esta lógica, la política fiscal tiene el mismo rango que un “choque” derivado de un alza de precios externos o cualquier otro fenómeno imprevisto.

Ya que los errores aleatorios (ε t y v t ) son en promedio iguales a cero, pero fluctúan en el tiempo, la política fiscal afecta la varianza del ciclo económico al generar fluctuaciones en los niveles de inflación y de producto, pero no modifica las posiciones de largo plazo o las propiedades esenciales del modelo.

Por consiguiente, una manera de minimizar las fluctuaciones en el corto plazo es introducir una regla fiscal, por ejemplo, en la curva de demanda agregada (ecuación [4b]). Como una primera aproximación se puede pensar en introducir ya sea el déficit primario u otra variable fiscal de acuerdo con el mismo criterio del resto de las variables del modelo. Es decir, introducirla respecto a su nivel natural. Con este fin se puede partir de la siguiente relación:

donde

A partir de la ecuación [11] se puede obtener el nivel de deuda (D t ) como:

A la par se supone la existencia de un nivel “natural” de deuda (D n ) definida como:

donde el subíndice n denota “natural”.

Según este razonamiento, la desviación del nivel de déficit actual respecto a su

nivel natural (D

t

- D

n

), es decir, la brecha fiscal (

Esta especificación es una ‘regla fiscal’ que muestra que cuando el nivel de deuda se sitúa por encima de su nivel natural, el nivel de déficit se halla por debajo de su nivel natural (esto es, las autoridades fiscales responden contrayendo el déficit fiscal).

El modelo con regla fiscal consta de las siguientes cuatro ecuaciones:

La resolución del modelo y el análisis de las condiciones de estabilidad y determinación muestran que la condición esencial es:

La introducción del ámbito fiscal y, de manera más precisa, de una regla fiscal contracíclica no altera las condiciones del modelo sin fiscalidad. Hay dominancia monetaria en el sentido que el ámbito de lo fiscal es intrascendente.

7. ¿Qué muestra la evidencia empírica?

7.1. El trade-off entre inflación y desempleo

El caso emblemático que, a juicio de los economistas del paradigma dominante, corrobora la ausencia de un trade-off entre inflación y desempleo e ilustra los resultados de una política monetaria no creíble es el de Estados Unidos en la década de 1970. Según Draghi (2018), entre 1970 y 1979 las expectativas de la tasa de inflación en Estados Unidos aumentaron de 4% a 12%, manteniéndose en términos generales en línea con el comportamiento observado de la tasa efectiva de inflación [5.2% y 11.2%; 5.9% y 8.3% para ambos años para la tasa de variación del índice de precios al consumidor y del deflactor implícito del producto interno bruto (PIB) respectivamente]. 13 A la vez, la tasa de desempleo no disminuyó; de hecho aumentó de 3.9% a 5.9%.14

La tasa de inflación llegó a un máximo histórico de 13.5% en 1980 para el índice de precios al consumidor y de 9.5% en 1981 para el deflactor implícito del PIB. Por otra parte, la tasa de desempleo llegó a su máximo histórico (hasta entonces) en 1982 registrando una tasa de 9.7%.15 En consonancia con esta evidencia, el análisis de un periodo más largo para Estados Unidos (1971-2010) tampoco muestra una relación negativa entre inflación y tasa de desempleo (véase la Gráfica 1).

Nota: r = coeficiente de correlación simple.

Fuente: sobre la base de Organisation for Economic Co-operation and Development (OECD, 2018) y Banco Mundial (2019).

Gráfica 1 Relación entre tasa de inflación y tasa de desempleo para los países desarrollados seleccionados

No obstante, el análisis de la relación entre tasa de inflación y de desempleo para un conjunto de diez países desarrollados para distintos periodos de tiempo (entre 20 y 50 años) muestra que Estados Unidos, lejos de ser la norma, es más bien una excepción. En la mayor parte de los casos considerados el coeficiente de correlación entre la tasa de inflación y de desempleo es estadísticamente significativo. Este oscila entre -0.29 para el caso de Canadá y -0.82 para Suecia. Aunque este tipo de análisis requiere un mayor desarrollo, sienta las bases para cuestionar el argumento de inconsistencia intertemporal como base para la independencia de la banca central.

7.2. La evolución de la inflación

El análisis de la evolución de la inflación muestra que a nivel mundial ésta ha tendido a disminuir desde la década de 1990 con independencia de los marcos monetarios adoptados por los distintos países (véase la Gráfica 2).

A nivel más detallado, una muestra de 163 países sobre la base de los datos del Banco Mundial muestra que entre el periodo que va de 1980 a 1994 y el periodo comprendido entre 1995 y 2016, un 90% de los casos redujo la tasa de inflación y un 77% redujo la varianza. Utilizando estos datos se buscó probar si la tasa de inflación del periodo 1960-1990 y 1991-2016 eran estadísticamente iguales. Para lo anterior, se utilizó una prueba t en la cual la hipótesis nula es que la diferencia entre las medias de estas variables en los dos periodos mencionados es igual a cero.

Los resultados, para una prueba de medianas, muestran que se puede rechazar la hipótesis nula de que las medianas en estos dos periodos sean estadísticamente iguales (al 95% de confianza), dado que el valor t (3.66) es mayor que el valor crítico (1.96) para este nivel de confianza (se podría rechazar incluso al 99% de confianza). Una prueba similar se llevó a cabo para los países de América Latina con resultados idénticos. El valor del estadístico t es de 2.01 al 95% de confianza para el test de igualdad de medianas y de 71.6 para la prueba de igualdad en la varianza de la inflación (Pérez Caldentey y Vernengo, 2019).

De hecho, la evidencia empírica muestra que a partir de la mitad de la década de 1990 la tasa de inflación de la mayor parte de los países de América Latina y su volatilidad han experimentado una disminución respecto a décadas anteriores. Datos disponibles para el periodo 1980-2016 muestran que entre 1980 y 1989 la inflación promedio regional se situó en torno a 130%, destacando en particular los países de América del Sur con una inflación promedio de 270% (véase el Cuadro 2).

Cuadro 2 Tasas de inflación anuales para los países de América Latina, 1935-2016 (en porcentajes)

| 1970-1975 | 1975-1979 | 1979-1992 | 1993-1996 | 1996-2000 | 2000-2010 | 2010-2016 | |

|---|---|---|---|---|---|---|---|

| Argentina | 62.4 | 227.6 | 594.8 | 4.6 | –0.1 | 8.8 | 10.2 |

| Bolivia | 19.4 | 10.1 | 993.0 | 9.8 | 6.3 | 4.8 | 5.2 |

| Brasil | - | - | 626.9 | 1 021.4 | 7.6 | 6.7 | 6.8 |

| Chile | 227.1 | 150.4 | 22.2 | 9.9 | 5.2 | 3.2 | 3.2 |

| Colombia | 16.8 | 23.8 | 24.7 | 21.7 | 15.6 | 5.9 | 3.8 |

| Costa Rica | 12.5 | 8.0 | 25.0 | 16.0 | 12.7 | 10.4 | 3.7 |

| República Dominicana | 9.8 | 9.6 | 22.8 | 7.9 | 6.5 | 12.5 | 4.1 |

| Ecuador | 12.2 | 12.2 | 35.8 | 29.9 | 47.9 | 16.5 | 3.6 |

| Guatemala | 7.6 | 11.2 | 15.5 | 10.5 | 7.6 | 6.7 | 4.1 |

| Honduras | 5.9 | 7.9 | 10.9 | 21.4 | 16.1 | 7.9 | 4.8 |

| México | 12.8 | 21.4 | 75.4 | 54.6 | 24.2 | 13.8 | 4.6 |

| Nicaragua | 16.0 | 14.9 | 1 960.1 | 12.4 | 11.0 | 8.4 | 5.9 |

| Perú | 11.5 | 43.9 | 917.5 | 23.7 | 6.9 | 2.5 | 3.1 |

| Paraguay | 9.7 | 11.9 | 21.9 | 15.5 | 8.8 | 7.9 | 4.5 |

| El Salvador | 7.9 | 13.1 | 17.8 | 12.2 | 3.9 | 3.3 | 1.4 |

| Uruguay | 62.1 | 60.3 | 66.1 | 42.4 | 13.9 | 8.4 | 8.4 |

| Venezuela | 5.2 | 9.0 | 24.9 | 64.7 | 45.1 | 21.7 | 79.3 |

Fuente: sobre la base de Banco Mundial (2019).

Hacia la segunda mitad de la década 1990, América Latina mostraba en promedio una inflación en torno al 14%. La tendencia a la baja en las tasas de inflación se ha mantenido en el tiempo alcanzando entre 2000-2010 un promedio de 4.4% y de 3.1% para el periodo 2011-2016. Esta tendencia se ha dado en la mayoría de los países de la región con independencia del marco monetario-cambiario y estrategias monetarias adoptadas. Esto indicaría que la disminución de la tasa de inflación depende de otros factores que no sean la independencia del banco central.

8. La predominancia de lo financiero sobre lo monetario y sus implicancias para la independencia de la banca central

La evidencia empírica muestra que el trade-off entre inflación y desempleo sigue existiendo pese a la independencia de los bancos centrales y que la disminución de la inflación fue un fenómeno generalizado y no necesariamente derivado de la independencia del banco central. Un factor adicional que complejiza la discusión a favor o en contra de la independencia de los bancos centrales es la importancia que han adquirido los factores de carácter financiero y su preponderancia sobre los de orden puramente monetario.

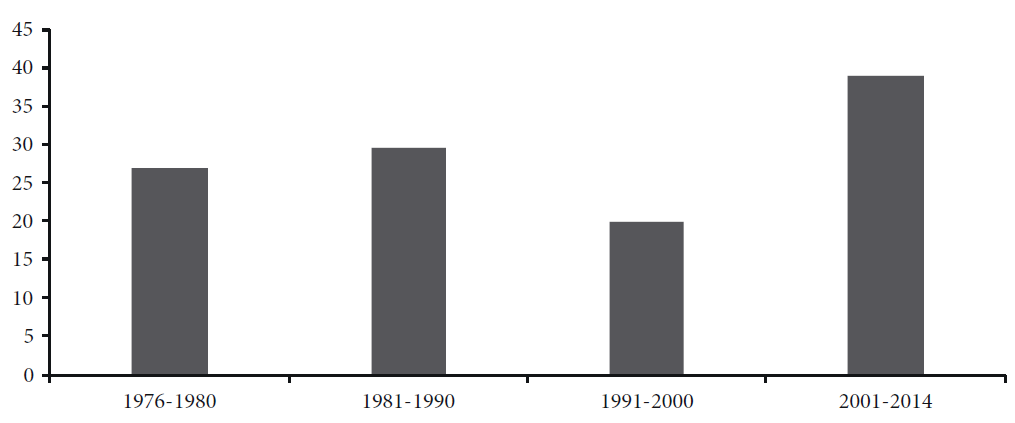

Por una parte, los esfuerzos de reforma y de independencia de la banca central no han mitigado la ocurrencia de crisis financieras ni su envergadura. Entre 1970-1979, el número de crisis bancarias sistémicas y cambiarias se situaba en 3 y 25 respectivamente, mientras que no se detectaron crisis cambiaria y monetarias conjuntas. En los periodos 1980-1990, 1991-2000 y 2001-2017 se registraron 46, 70 y 32 crisis bancarias, 84, 78, y 49 crisis cambiarias y 14, 22 y 5 crisis cambiarias y monetarias conjuntas respectivamente.

Cuadro 3 Número de crisis bancaria, cambiaria y de deuda soberana a nivel global, 1970-2017

| Periodo | Crisis bancarias sistémicas | Crisis cambiarias | Crisis de deuda soberana | Crisis bancarias y cambiarias a/ | Crisis bancarias y de deuda soberana b/ |

|---|---|---|---|---|---|

| 1970-1979 | 3 | 25 | 7 | 0 | 0 |

| 1980-1990 | 46 | 84 | 43 | 14 | 4 |

| 1991-2000 | 70 | 78 | 5 | 22 | 3 |

| 2001-2017 | 32 | 49 | 20 | 5 | 4 |

Notas: la muestra incluye 165 países del mundo.

a/ La crisis bancaria y cambiaria se refiere a la crisis bancaria en el año t y la crisis cambiaria durante [t-1, t+1]. b/ La crisis bancaria, cambiaria y de deuda indica la crisis bancaria en el año t y la crisis cambiaria durante [t-1, t+1] y la crisis de la deuda durante [t-1, t+1].

Fuente: Laeven y Valencia (2018).

El análisis de las crisis financieras muestra también que su impacto se ha mantenido en el tiempo con independencia de los cambios institucionales que ha experimentado la banca central, y ha tendido a aumentar en la década de los 2000. Además, las crisis más importantes sistémicamente se han registrado en las décadas de 1990 y de los 2000. Además, las crisis no provienen de una supuesta falta de institucionalidad o desarrollo financiero, como se afirmaba antes de la crisis global financiera, ya que las crisis tendían a situarse en los países en desarrollo. Las últimas crisis (la crisis global financiera, 2007-2008, y la crisis del Euro, 2010-2013) han tenido su epicentro en países desarrollados (Estados Unidos y la Zona Euro) que se jactaban de que sus bancos centrales independientes y sistemas financieros sofisticados habían alejado el peligro y posibilidad de la ocurrencia de crisis financieras.

Nota: según Laeven y Valencia (2018) las pérdidas de producto se calculan como la suma acumulada de las diferencias entre el PIB real y la tendencia real durante el pe riodo [T, T+3], expresada en porcentaje del PIB real de tendencia, con T denotando el año inicial de la crisis. La tendencia se calcula aplicando un filtro Hodrick-Prescott (λ = 100) a la serie de PIB sobre [T-20, T-1]. Fuente: Laeven y Valencia (2018).

La importancia de las crisis financieras y los mecanismos de respuesta a su impacto ha tenido dos importantes efectos en la conducción de la política monetaria de la banca central. En primer lugar (sobre todo en un contexto de bajas tasas de interés a nivel mundial), la política monetaria opera esencialmente a través de canales financieros sin incidir necesariamente en la esfera real en la dirección deseada.

Este punto puede ilustrarse con el programa de compras de activos a gran escala llevado a cabo por la Reserva Federal de Estados Unidos (2008-2012), el Banco de Inglaterra (2009-2016), el Banco de Japón (2013-2016) y el Banco Central Europeo (2014-2016), para combatir los efectos de la crisis financiera global. Esta política opera a través del mecanismo de rebalance de portafolio, cuya idea básica la explica Bernanke (2013, p. 104) de la siguiente manera:

La idea básica es que cuando se compran bonos del tesoro (…) y se traspasan a las hojas de balance, esto reduce la oferta disponible de estos títulos en el mercado. Los inversores quieren mantener esos valores y tienen que conformarse con un rendimiento más bajo (…). Así mediante la compra de bonos del tesoro, traspasándolos a nuestra hoja de balance, y reduciendo la oferta disponible de estos valores del tesoro, efectivamente redujimos la tasa de interés de largo plazo de los valores del tesoro y también de los valores de GSE. Además, en la medida que los inversores ya no tienen valores del tesoro y valores GSE para mantener en sus portafolios, en la medida en la cual son inducidos a moverse hacia otros tipos de valores, tales como bonos corporativos, esto también aumenta el precio de estos valores y reduce su rendimiento. Y por consiguiente el efecto neto de estas medidas fue rebajar el rendimiento de una gama de valores. Y como siempre, tasas de interés más bajas apoyan y estimulan a la economía.

Aun así, la evidencia sobre el rebalance de portafolio indica que su efecto se ha acotado a la esfera financiera. De manera más precisa, la evidencia de un número de estudios muestra una relación negativa entre las compras de activos en gran escala y la prima por plazo de los títulos del tesoro, y una relación positiva entre la compra a gran escala de activos y el retorno sobre otros activos como los bonos en general, los bonos corporativos y también en alguna medida los precios y retornos de las materias primas. De hecho, la evidencia disponible indica que las compras de activos en gran escala impulsaron el mercado de los bonos.

Esto está muy lejos del típico canal monetario, enfatizado por ejemplo en el modelo canónico de metas de inflación, donde la política monetaria opera simplemente para acotar las desviaciones entre el producto actual y el potencial, y el sector bancario/financiero es el gran ausente y no aparece explícitamente en la especificación del modelo.

En segundo lugar, la conducción de la política monetaria enfrenta actualmente importantes restricciones derivadas del estado de los mercados financieros, que poco tiene que ver con la estructura de la economía especificada en el modelo canónico de metas de inflación que da lugar a un problema de optimización intertemporal. En la actualidad la política monetaria de los países más desarrollados enfrenta tres restricciones importantes: el elevado nivel de las hojas de balance de los bancos centrales de Estados Unidos, Japón y la Zona Euro; los rendimientos negativos de los bonos soberanos en Europa y el aumento sin precedentes de la deuda global tanto en los países desarrollados como en los países en desarrollo (Borio, 2019).

Estas restricciones no sólo delimitan el marco de acción de la política monetaria, sino que aumentan la dependencia entre la banca central y el sistema financiero y la dependencia entre la banca central y el gobierno, algo que justamente se quería evitar con el argumento de inconsistencia intertemporal. Curiosamente fue este tipo de consideraciones el que llevó a Milton Friedman (1912-2006) a cuestionar la independencia/autonomía de la banca central:

Me parece muy dudoso que, en los Estados Unidos, o para el caso de cualquier otro país, haya existido en la práctica un banco central independiente en este sentido más pleno del término. Incluso cuando los bancos centrales supuestamente han sido totalmente independientes, sólo han ejercido su independencia mientras no haya habido un conflicto real entre ellos y el resto del gobierno. Siempre que ha habido un conflicto grave, como en tiempos de guerra, entre los intereses de las autoridades fiscales en la recaudación de fondos y los de las autoridades monetarias para mantener la convertibilidad en especie, el banco ha cedido casi invariablemente (Friedman, 1962, pp. 226-227).