nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. INTRODUCCIÓN

La política cambiaria del país ha sido accidentada a lo largo de su historia. Como se puede apreciar del Cuadro 1, ha habido nueve regímenes cambiarios en la historia reciente de México. Esto, de manera natural, ha afectado el curso de la política monetaria durante los distintos periodos. Como se sabe, la elección del marco monetario se encuentra ligado de manera cercana al tipo de régimen cambiario que se elija. Un país con un régimen fijo tendrá necesariamente más limitantes para delinear una política monetaria independiente, comparada con la que tendría bajo un régimen flexible de la cotización de la moneda local.

Cuadro 1 Resumen de los regímenes cambiarios en México desde 1954.

| Fecha | Régimen | Tipos de cambio | Cotizaciones* | |||

|---|---|---|---|---|---|---|

| Inicio | Fin | |||||

| 19 de abril de 1954 al 31 de agosto de 1976 | Paridad fija | Fijo | $ | 12.50 | $ | 12.50 |

| 1° de septiembre de 1976 al 5 de agosto de1982 | Sistema de flotación controlada | Operaciones en billetes/documentos | $ | 20.50 | $ | 48.79 |

| 6 de agosto de 1982 al 31 de agosto de 1982 | Sistema cambiario múltiple | General | $ | 75.33 | $ | 104.00 |

| Preferencial † | $ | 49.13 | $ | 49.81 | ||

| ‘Mex-dólar’ ‡ | $ | 69.50 | $ | 69.50 | ||

| 1° de septiembre de 1982 al 19 de diciembre de 1982 | Control generalizado de cambios | Preferencial | $ | 50.00 | $ | 70.00 |

| Ordinario | $ | 70.00 | $ | 70.00 | ||

| 20 de diciembre de 1982 al 4 de agosto de 1985 | Control de cambios | Controlado | $ | 95.05 | $ | 281.34 |

| Especial | $ | 70.00 | $ | 281.51 | ||

| Libre | $ | 149.25 | $ | 344.50 | ||

| 5 de agosto de 1985 al 10 de noviembre de 1991 | Flotación regulada | Controlado de equilibrio | $ | 282.30 | $ | 3 073.00 |

| Libre | $ | 344.50 | $ | 3 068.90 | ||

| 11 de noviembre de 1991 al 21 de diciembre de 1994 | Bandas cambiarias con desliz controlado | “FIX” | $ | 3 074.03 | N$ | 3.9970 |

| 22 de diciembre de 1994 al presente | Libre flotación | “FIX” | N$ | 4.8875 | - | |

Notas: * Promedio entre compra y venta. Guía $ = “viejos pesos”; N$ = “nuevos pesos”.

† El tipo de cambio era el mismo para la compra y para la venta.

‡ Sólo se cotizaba al tipo de cambio especificado. Únicamente estuvo vigente del 19 al 31 de agosto de 1982.

Fuente: Banco de México, <https://www.banxico.org.mx>.

Sin embargo, a pesar de contar con un régimen cambiario flexible, las autoridades competentes en ocasiones intentan manejar su nivel y volatilidad intrínseca, que en turno involucra una disyuntiva respecto al objetivo de inflación que los bancos centrales se fijan (si es que lo hacen, como es el caso mexicano) o, alternativamente, en la estabilidad de precios. La literatura ha arrojado que el régimen de tipo de cambio flexible es el que más se acomoda a una política de inflación por objetivos.

Dicho esto, en México, a raíz de la autonomía del Banco Central (el Banco de México), la Comisión de Cambios cobró una mayor importancia. Debe recordarse que “la Comisión de Cambios es el órgano encargado de la política cambiaria en el país y está integrada por el Secretario y el Subsecretario de Hacienda y Crédito Público, otro Subsecretario de dicha dependencia, el Gobernador del Banco de México y dos miembros de la Junta de Gobierno del propio Banco” (https://www.banxico.org.mx).

Si bien la política cambiaria, desde el inicio de la autonomía del Banco de México, es colegiada, la influencia del organismo central ha sido importante, pues se reconoce que la política monetaria está íntimamente relacionada con la cambiaria. Como ya se mencionó, cuando el mercado cambiario presenta variaciones importantes y casi siempre con un esquema predeterminado, el Banco de México, por instrucciones de la Comisión de Cambios, ha intervenido para restaurar el orden de los mercados y, en principio, no para determinar una paridad específica.

El Cuadro 2 presenta la relación de comunicados de la Comisión de Cambios de 2009 a 2019. En este periodo ha habido un total de 33 comunicados, de los cuales cerca del 65% se refirieron a subastas de dólares, directas, con piso o sin piso, dependiendo de la volatilidad de la cotización de la moneda. El resto de los comunicados fue para informar el estatus de la requisición de línea de crédito al Fondo Monetario Internacional (FMI), lo que también sirve como señal a los mercados cambiarios.

Cuadro 2 Comunicados de la Comisión de Cambios, 2009-2019

| Número de comunicados | Tipo de cambio inicial | Tipo de cambio final | Volatilidad (coeficiente de variación) | Cambio porcentual | |

|---|---|---|---|---|---|

| 2009 | 10 | 13.7678 | 13.0659 | 0.46555342 | -5.10 |

| 2010 | 2 | 12.9226 | 12.3496 | 0.46326783 | -4.43 |

| 2011 | 3 | 12.2574 | 13.9476 | 0.46606233 | 13.79 |

| 2012 | 0 | 13.9342 | 12.9658 | 0.4636252 | -6.95 |

| 2013 | 2 | 12.7488 | 13.0843 | 0.46456721 | 2.63 |

| 2014 | 2 | 13.1011 | 14.7414 | 0.46484143 | 12.52 |

| 2015 | 6 | 14.8290 | 17.2487 | 0.46601315 | 16.32 |

| 2016 | 2 | 17.3529 | 20.6194 | 0.46480087 | 18.82 |

| 2017 | 6 | 20.7323 | 19.6629 | 0.46643355 | -5.16 |

| 2018 | 0 | 19.4899 | 19.6512 | 0.465032 | 0.83 |

| 2019* | 0 | 19.5878 | 19.0747 | 0.46045009 | 2.62 |

Nota: * datos al 30 de julio de 2019.

Fuente: elaboración propia con base en Banco de México, <https://www.banxico.org.mx>.

Debe observarse que cuando la volatilidad medida como el coeficiente de variación ha sido mayor, hay también un mayor número de comunicados. De hecho, el coeficiente de correlación Pearson entre el número de comunicados y la volatilidad cambiaria es de 0.59, mientras que respecto al nivel del tipo de cambio es de -0.01, prácticamente cero, es decir, no existe correlación. Esto sugiere cierta consistencia en el discurso de la Comisión de Cambios en el sentido de que se interviene en casos de volatilidad extrema, más no para afectar el nivel del tipo de cambio.

No obstante, también es importante decir que el nivel se ha depreciado un 54% en los diez años del periodo bajo consideración (2009-2019), con un 57% en el periodo de la administración del presidente Enrique Peña Nieto. Esto muestra, en principio, que en efecto se ha dejado flotar a la moneda de manera “ordenada”.

La pregunta siguiente es: ¿por qué se depreció tanto la moneda durante este periodo?, en el entendido de que dicha depreciación per se no es ni buena ni mala, pero sí sugiere que en ocasiones existe una causalidad que puede provenir de los fundamentales, la consistencia entre la política fiscal y la monetaria (¿hay dominancia fiscal à la Woodford?). Este artículo sostiene que la existencia de los déficits gemelos en ese periodo en México combinado con una reducción en las fuentes de su financiamiento llevó al ajuste de la única variable -tipo de cambio- que puede reestablecer el equilibrio macroeconómico de una economía abierta.

Así, por un lado, en México se presentó en el periodo bajo estudio un déficit en cuenta corriente que no fue correspondido con mayor inversión extranjera directa (IED) y mayor tenencia de activos financieros (bonos y acciones) mexicanos en manos de extranjeros; y, por otro, se observó una mayor contratación de deuda pública que proyectaba mayor déficit fiscal y que en su caso no fue compensado por un aumento suficiente en los ingresos tributarios, y/o petroleros. Respecto a este último, tanto los precios de petróleo como la producción petrolera disminuyeron. La consecuencia fue el ajuste macro de una economía abierta en estas circunstancias. Así, se dio una depreciación del tipo de cambio de 57% en el sexenio de Peña Nieto. Es cierto que el peso se convirtió en una moneda altamente demandada y muy participativa en los mercados cambiarios internacionales, pero si bien este fenómeno ocasionó mayor volatilidad, así como la aparición de Donald Trump en la escena, el principal motivo de la depreciación fue debilidad en los “fundamentales” de la economía mexicana recién referidos.

Los resultados de este trabajo son los siguientes: primero, el presidente Trump no tuvo un efecto sobre el promedio de depreciación del tipo de cambio durante el periodo de análisis; y, segundo, durante el periodo de estudio México ha mostrado insuficiencia en fuentes de financiamiento, que capturaron problemas en los “fundamentales”, lo que provocó que el tipo de cambio fuera la variable de ajuste.

El trabajo está estructurado de la siguiente manera: en la sección 2 se presenta una revisión de literatura sobre modelos GARCH-M aplicados a macroeconomía, antecedentes financieros y estudios sobre déficits gemelos; en la sección 3 se expone una breve descripción del caso mexicano en relación con sus fuentes de financiamiento; en la sección 4 se presenta una descripción de la base de datos y la metodología a utilizar en este trabajo; en la sección 5 se presentan los resultados empíricos y, finalmente, en la sección 6 se muestran las conclusiones.

2. REVISIÓN DE LITERATURA

La teoría sobre los déficits gemelos ha sido parte importante en la discusión de la política económica desde hace varias décadas. Esta hipótesis nació a partir de la regularidad empírica observada en la década de 1980 en Estados Unidos, lo que conllevó a la investigación del fenómeno, principalmente con los datos de dicha economía (Abell, 1990). Sin embargo, luego de lo observado en la última década del siglo XX y principios del XXI, tal hipótesis se empezó a cuestionar. En principio, lo que se arguye en contra es que la hipótesis no considera factores globales e internos que causan choques en el déficit comercial, ya sea por productividad (Bussière, Fratzscher y Müller, 2010) o por fenómenos como el savings glut, que en realidad tienen el efecto contrario de una divergencia en los déficits (Kim y Roubini, 2008; Chinn e Ito, 2007).

Por otro lado, quienes se inclinan por la existencia de dicho fenómeno, lo aprecian más como una regularidad común a varias economías que es causada por factores internos a ellas (Abbas Ali et al., 2011; Bluedorn y Leigh, 2011; Normandin, 1999). Incluso, la misma conclusión se obtiene con modelos dinámicos de equilibrio general, donde los comportamientos no ricardianos en el ahorro apoyan la conjetura de la importancia del efecto del déficit fiscal en la cuenta corriente (Kumhof y Laxton, 2009).

Según esta teoría, el mecanismo de transmisión se da cuando un país que incurre en recurrentes déficits fiscales provoca déficits de cuenta corriente (Leachman y Francis, 2002). El mecanismo de transmisión sería como sigue: el déficit fiscal lleva al gobierno a buscar financiamiento en el mercado, este aumento de demanda provoca una subida en la tasa de interés de la economía. El incremento anterior de la tasa de interés respecto al resto del mundo atrae capitales y esta demanda por la divisa local aprecia el tipo de cambio, lo que provoca que las importaciones sean más baratas y las exportaciones más caras, desencadenando, finalmente, en un déficit de cuenta corriente, pues el aumento de las importaciones reduciría las exportaciones netas hasta el punto de incurrir en déficit.

Durante el periodo de estudio (2009-2019), México sigue presentando estos déficits gemelos. Empero, no es el único país en estar bajo esta condición. Dentro de los países que presentan déficits gemelos se encuentra notoriamente Estados Unidos, el que desde hace más de tres décadas ha estado bajo esta condición. Lo anterior nos dice algo al respecto: el que un país presente déficits gemelos no necesariamente es malo, siempre y cuando existan fuentes de financiamiento que los hagan sostenibles en el tiempo.

Las principales fuentes de financiamiento para el déficit comercial consisten en la inversión extranjera directa y de cartera; para la parte fiscal, en los impuestos, en la explotación de los recursos naturales nacionales cuando pagan derechos de extracción y en la deuda pública. Cuando las fuentes de financiamiento se debilitan por algún motivo, las complicaciones brotan con la consecuencia natural de un ajuste mediante la única variable que reestablece el equilibrio, a saber, el tipo de cambio.

El análisis entre variables macroeconómicas y financieras no es reciente. Officer (1973), Chen, Roll y Ross (1986), Schwert (1989) y Merton (1973) iniciaron con el análisis empírico en este sentido. En la última década, este vínculo ha llamado nuevamente la atención tanto desde la perspectiva teórica como empírica (Andersen et al., 2007; Engle y Rangel, 2008; Diebold y Yilmaz, 2008; Engle, Ghysels y Sohn, 2008; Brenner, Pasquariello y Subrahmanyam, 2006). Asimismo, la literatura sobre la utilización de modelos GARCH-M aplicados al análisis de rendimientos de portafolios, comportamiento de índices bursátiles y, en general, al sector financiero tampoco es reciente: Akella y Cheng (1990); Akgiray (1989); Bollerslev (1987); Bollerslev, Chou y Kroner (1992); Buono (1989); Choi, Elyasiani y Kopecky (1992); Laux y Ng (1993).

No obstante, aún son pocos los trabajos que emplean modelos GARCH-M para el estudio de variables macroeconómicas y, en particular, para el estudio del tipo de cambio en México. Dentro de estos escasos artículos encontramos el trabajo de Grier y Hernández-Trillo (2004), el cual utiliza un modelo GARCH-M bivariado para la determinación conjunta de crecimiento económico y tipo de cambio real con datos de México y Estados Unidos. Los autores muestran que la incertidumbre sobre futuras políticas económicas puede provocar que el tipo de cambio real sea menos predecible.

Por su parte, Cermeño, Grier y Grier (2010) intentan encontrar la relación entre los ciclos electorales y la depreciación del tipo de cambio real. Los resultados de los autores evidencian que después de las elecciones el tipo de cambio se deprecia y es menos predecible (aumenta su volatilidad).

Cermeño y Olivia (2010) estudian la relación entre las medias y varianzas condicionales de las tasas de depreciación cambiaria, la inflación y el crecimiento para México. El resultado sugiere la existencia de una relación positiva entre la depreciación del tipo de cambio y su volatilidad, así como una correspondencia negativa entre la incertidumbre cambiaria y el crecimiento económico.

En un trabajo más reciente, Benton y Philips (2018) encuentran que los tweets de política de Trump relacionados con México aumentaron la volatilidad del tipo de cambio entre el dólar estadounidense y el peso mexicano, aun después de que se conocieran estas opiniones. Para este trabajo, los autores utilizan un conjunto de variables explicativas con una temporalidad diaria. Sin embargo, no es claro a partir de este trabajo determinar si el nivel cambiario fue afectado.

En cuanto a la relación estrecha que guardan las economías estadounidense y mexicana, Lederman, Maloney y Servén (2004) y Hernández-Trillo (2018) encuentran evidencia de que México presenta una excesiva sensibilidad ante movimientos contemporáneos de la economía de Estados Unidos. Por su parte, Kose y Rebucci (2005) sostienen que el Tratado de Libre Comercio de América del Norte (TLCAN) produjo incrementos significativos en los flujos financieros y comerciales, así como un mayor grado de co-movimiento entre los ciclos económicos de México y Estados Unidos. Cuevas, Messmacher y Werner (2003) exponen que los choques idiosincráticos de América del Norte continúan teniendo un efecto importante en México, incluso los choques comunes podrían tener efectos más que proporcionales sobre la economía mexicana.

Por otro lado, Kouassi, Mougoué y Kymn (2004), usando datos internacionales de una muestra de veinte países desarrollados y en desarrollo, encuentran evidencia de causalidad (unidireccional o bidireccional) entre los déficits gemelos para algunos países en desarrollo (México no fue un país de análisis). Finalmente, Deniz y Çelik (2009) en su estudio, que difiere de los tradicionales, investigan la relación de los déficits gemelos empleando una técnica de cointegración de paneles en seis mercados emergentes (incluido México). Sus resultados empíricos revelan que la hipótesis de los déficits gemelos se sostiene.

3. BREVE DESCRIPCIÓN DEL CASO MEXICANO

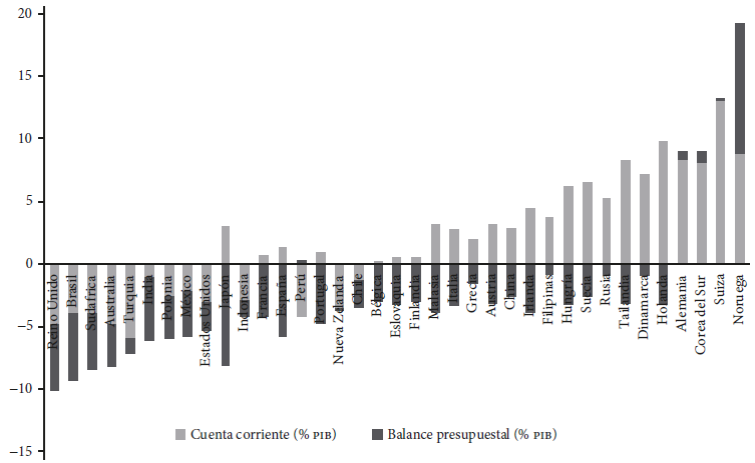

A partir de la segunda mitad de 2014, la economía mexicana ha presentado una correlación positiva entre el déficit fiscal y el de cuenta corriente, es decir, ha mostrado déficits gemelos. Este fenómeno empieza su análisis formal en Estados Unidos durante las décadas de 1970 y 1980, cuando dicho país los enfrentó. Si bien la presencia de los déficits puede reflejar un debilitamiento de variables macroeconómicas, también es cierto que este acontecimiento no es necesariamente malo, si se cuenta con las fuentes requeridas para su financiamiento. Observe en la Gráfica 1 que son varios los países que exhiben déficits gemelos, incluidos Gran Bretaña y Estados Unidos, sin que necesariamente exista una preocupación especial en cada uno de ellos. No obstante, ante un entorno adverso, la variable de ajuste será el tipo de cambio.

Fuente: Bloomberg, <https://www.bloomberg.com/>, y Variant Perception, <https://www.variantperception.com/>.

Gráfica 1 Déficits gemelos, 2018 (porcentajes)

Dado que México presenta déficits gemelos es necesario revisar el estado de las fuentes de financiamiento. La Gráfica 2 muestra la deuda del sector público y la evolución del tipo de cambio en el tiempo; se puede observar que ambas variables van muy aparejadas. Así, entre más deuda pública se contrató en el periodo, el tipo de cambio se depreció más. Esto sugiere que los mercados percibieron problemas en la sostenibilidad fiscal.

Fuente: elaboración propia con datos del Banco de México, <https://www.banxico.org.mx>.

Gráfica 2 Evolución del tipo de cambio y la deuda del sector público

Como se sabe, la sostenibilidad fiscal en México depende de los ingresos tributarios y de los petroleros. Habiendo efectuado una reforma fiscal, que a los ojos de los mercados fue insuficiente (de aquí la depreciación), y con una baja tanto en la producción petrolera (véase la Gráfica 3) como en el precio del combustóleo (véase la Gráfica 4), la única vía de financiamiento del gasto público fue el endeudamiento. Esto condujo a una depreciación.

Fuente: Sistema de Información Energética, <http://sie.energia.gob.mx/>.

Gráfica 3 Producción mexicana de petróleo crudo (miles de barriles diarios)

Fuente: elaboración propia con datos de Bloomberg, <https://www.bloomberg.com/>.

Gráfica 4 Precio del barril de la mezcla mexicana de petróleo

Por el lado del financiamiento del déficit en cuenta corriente, considere la IED; la Gráfica 5 resalta el ajuste al alza que presentó a partir de 2014. A partir de 2015, la tendencia previa a ese año presentó un quiebre hacia el estancamiento del crecimiento de la misma.

Fuente: elaboración propia con datos del Instituto Nacional de Estadística y Geografía (INEGI), <https://www.inegi.org.mx/>.

Gráfica 5 Inversión extranjera directa (miles de dólares)

En cuanto a la inversión de cartera, la Gráfica 6 muestra cómo la inversión en valores en manos de extranjeros presentó un incremento pronunciado desde 2010, pero a partir de 2015 este ritmo de crecimiento disminuyó drásticamente y se ha mantenido estable desde entonces. Esto claramente sugirió que los agentes no estaban dispuestos a financiar el déficit de cuenta corriente, por lo que presionaron también el mercado cambiario.

Fuente: elaboración propia con datos del Banco de México, <https://www.banxico.org.mx>.

Gráfica 6 Valores gubernamentales en manos de extranjeros (millones de pesos)

Finalmente, la Gráfica 7 evidencia el comportamiento que ha tenido la tasa de interés (TIIE 28 días) y el saldo del balance primario a partir de 2010. Destacan dos conductas: la primera es que la TIIE 28 días registró una caída desde 2013 hasta finales de 2015; desde ese entonces mostró una tendencia alcista, lo que refuerza la hipótesis de que ni con un incremento en el rendimiento la tendencia en la tenencia de valores gubernamentales en manos de extranjeros se recupera.

Fuente: elaboración propia con datos del Banco de México, <https://www.banxico.org.mx>, y la Secretaría de Hacienda y Crédito Público (SHCP), <https://www.gob.mx/hacienda>.

Gráfica 7 Balance primario y TIIE 28 días

En conjunto, las gráficas referidas indican que las fuentes de financiamiento que permitirían un sustento del déficit gemelo para el caso mexicano resultaron insuficientes. Reiteramos, la variable de ajuste fue el tipo de cambio.

Ahora, es necesario formalizar las hipótesis vertidas en este análisis gráfico. En adición, se introduce el factor Trump como posible determinante del nivel y volatilidad del tipo de cambio. En específico, se procede a realizar un modelo GARCH-M para analizar la media y la varianza condicional del tipo de cambio, pues, como ya se mencionó anteriormente, el presidente Trump podría haber afectado la volatilidad y a través de ésta afectar los niveles del tipo de cambio.

4. METODOLOGÍA

4.1. Descripción de datos

La base de datos consiste en 73 observaciones mensuales; el periodo temporal de análisis va desde enero de 2013 hasta enero de 2019 (periodo de Peña Nieto principalmente) y está compuesta por las tasas de crecimiento de las siguientes variables: tipo de cambio peso-dólar, valores gubernamentales en manos de extranjeros, Certificados de la Tesorería (CETES) a 28 días, deuda neta total del sector público, indicador coincidente de la actividad económica de Estados Unidos y una variable dummy para el inicio de gobierno del presidente Trump.

Las variables de tipo de cambio, valores gubernamentales en manos de extranjeros, CETES a 28 días y la deuda neta total del sector público se obtuvieron del Sistema de Información Económica del Banco de México, <https://www.banxico.org.mx/SieInternet/>. La información sobre el indicador coincidente de la actividad económica de Estados Unidos se obtuvo del Federal Reserve Bank of St. Louis, <https://www.stlouisfed.org/>.

Una ventaja de utilizar los datos mensuales sobre los diarios es que con los datos mensuales un periodo histórico más largo puede incluirse de manera manejable en la muestra y eso tiende a reflejar mejor los movimientos que perduran en la volatilidad, la que será importante para este trabajo.

4.2. Características de los modelos tipo ARCH y GARCH

Existen varios modelos que permiten capturar, caracterizar y modelar el comportamiento de la variación condicional de series temporales. Entre éstos se incluyen el modelo autorregresivo con heterocedasticidad condicional (ARCH, Autoregressive Conditional Heteroscedasticity) introducido por Engle (1982), el modelo de heterocedasticidad condicional autorregresiva generalizada (GARCH, Generalized Autoregressive Conditional Heteroskedasticity) propuesto por Bollerslev (1986) y el ARCH y GARCH en la media (ARCH-M, ARCH in-mean, y GARCH-M, GARCH in-mean) son extensiones introducidas por Engle, Lilien y Robins (1987).

El modelo general GARCH(p,q)-m se puede describir mediante el siguiente sistema de ecuaciones:

donde y t es el exceso de retorno, x t es un vector de variables exógenas o predeterminadas, ε t es un error aleatorio, h t es la varianza condicional de ε t y Ω es el conjunto de información. ϕ, γ, α0, α i y β i son vectores de parámetros o escalares con dimensiones apropiadas y t es un índice de tiempo. El modelo GARCH(p,q)-m descrito por las ecuaciones [1]-[3] permite que los rendimientos y t sean determinados por el vector x t y las variaciones condicionales propias. La varianza condicional h t depende linealmente del comportamiento pasado de los errores al cuadrado y un promedio móvil de las varianzas condicionales pasadas. El uso de términos de error cuadrado implica que, si las innovaciones han sido grandes en valor absoluto, es probable que también lo sean en el futuro. Los valores de α i determinan los pesos asociados a las innovaciones retrasadas y el parámetro α0 es el componente de riesgo independiente del tiempo.

La característica común entre los modelos ARCH y GARCH es que especifican la varianza condicional en función de los choques pasados, permitiendo que la volatilidad evolucione con el tiempo y que los choques de volatilidad persistan. La distinción entre estas dos metodologías es que, si bien el modelo ARCH incorpora un número limitado de retrasos en la derivación de la varianza condicional, el modelo GARCH permite que todos los retrasos ejerzan una influencia al incluir el valor pasado de la varianza condicional en sí, además de los valores pasados de los errores al cuadrado. Por consiguiente, los modelos ARCH pueden ser considerados modelos de memoria corta, mientras que los modelos GARCH de memoria larga.

En los modelos ARCH-M y GARCH-M propuestos originalmente para series de rendimientos bursátiles, la media de las series de retornos se especifica como una función explícita de la varianza condicional del proceso. La importancia de esta familia de modelos deriva en que, a diferencia de los modelos básicos ARCH y GARCH, representan la relación de intercambio fundamental entre los rendimientos esperados y la medida de volatilidad (h t ), en este sentido γ, que captura el patrón dinámico de la prima de riesgo a lo largo del tiempo. En la justificación de este marco, Engle, Lilien y Robins (1987) introdujeron un modelo teórico que establece un vínculo entre los rendimientos medios y la medida de volatilidad.

En suma, el modelo GARCH-M tiene dos ventajas sobre la especificación GARCH: primera, el modelo GARCH básico se basa en el supuesto implícito de que la prima de riesgo promedio es constante para el periodo de análisis. La especificación GARCH-M relaja esta restricción al permitir que el efecto de realimentación de velocidad sea dinámico. En este marco, cuando γ es estadísticamente significativo, la volatilidad contribuye a la prima de riesgo. La segunda ventaja es que la especificación GARCH-M es una generalización de los modelos GARCH, ARCH y de modelos tradicionales de variación constante que se usan comúnmente. El modelo GARCH-M anida los últimos modelos como sus casos especiales y permite probar su validez, en lugar de suponer arbitrariamente que son o no son válidos. Esta característica de flexibilidad es crítica para la precisión de los resultados debido a que la imposición arbitraria de la restricción implícita (γ = 0) en los modelos más simples aumenta la probabilidad de distorsión de sus resultados.

El grado de persistencia de los choques a la volatilidad es un factor importante para determinar la relación entre los rendimientos y la volatilidad, ya que sólo los cambios de volatilidad persistentes justifican el ajuste de la prima de riesgo. Todos los modelos tipo ARCH capturan la tendencia a la persistencia del choque. Una medida sucinta de la persistencia del choque, medida por el proceso GARCH, es la suma de los coeficientes α i + β i que debe ser menor o igual a uno para que la estabilidad se mantenga. Si la magnitud de esta suma es cercana a uno, se dice que el proceso está integrado en la varianza y, por tanto, la información actual sigue siendo importante para los pronósticos de la varianza condicional (Engle y Bollerslev, 1986).

4.3. Especificación del modelo

Como señalan Laux y Ng (1993), la especificación GARCH(1,1)-m logra parsimonia al mismo tiempo que permite una larga memoria en el proceso de volatilidad. Bollerslev (1987) también muestra que un modelo GARCH(1,1) ajusta adecuadamente a la mayoría de los datos de series temporales económicas. El modelo GARCH-M utilizado en este trabajo se extiende aquí para incluir variables explicativas adicionales en las ecuaciones de media y de volatilidad. El modelo utilizado para la estimación es el siguiente:

En este modelo, e t es la tasa de deprecación del tipo de cambio en el tiempo t, ICAE t es la tasa de cambio del indicador coincidente de la actividad económica estadounidense en el tiempo t y es utilizada como una variable proxy de la balanza comercial, pues las exportaciones hacia Estados Unidos representan más del 80% de las exportaciones de México. DEUDA t es la tasa de crecimiento de la deuda neta total del sector público en el tiempo t para México, IR t es la tasa de crecimiento de los cetes a 28 días en el tiempo t y VE t representa los valores gubernamentales mexicanos en manos de extranjeros en el tiempo t. La variable h t mide la volatilidad de la tasa de depreciación del tipo de cambio, TRUMP es una variable dummy para el inicio del gobierno del presidente Trump y ϕ0, ϕ1, θ0, θ1, θ2, θ3, γ, α0, α1, D y β son parámetros. La especificación de la volatilidad (h t ) en forma logarítmica se basa en Engle, Lilien y Robins (1987), quienes sostienen que log(h t ) es una mejor representación del riesgo que la desviación estándar o la varianza.

5. RESULTADOS EMPÍRICOS

5.1. Propiedades de los datos

Para investigar la idoneidad del marco GARCH se deben examinar ciertas propiedades de los datos como la normalidad, la asimetría y la curtosis, así como estudiar los supuestos de homocedasticidad y no autocorrelación. La literatura existente generalmente asume que el término de error es normal y que sigue un proceso estricto de ruido blanco. Las estadísticas descriptivas asociadas a las variables del modelo se presentan en el Cuadro 3.

Cuadro 3 Estadística descriptiva de las variables del modelo

| Tipo de cambio | Valor en el extranjero | CETES 28 | Deuda | ICAE | |

| Observaciones | 72 | 72 | 72 | 72 | 72 |

| Promedio | 16.5 | 2 008 922 | 4.7 | 7 358.42 | 114.67 |

| Desviación estándar | 2.75 | 162 324 | 1.85 | 1 450.86 | 6.13 |

| Mediana | 17.21 | 2 096 650 | 3.82 | 7 589.55 | 114.96 |

| Mínimo | 12.15 | 1 614 652 | 2.67 | 5 126.91 | 104.26 |

| Máximo | 20.79 | 2 173 890 | 8.02 | 9 687.20 | 124.94 |

| Rango | 8.65 | 559 223.70 | 5.35 | 4 560.29 | 20.68 |

| Sesgo | -0.18 | -1.03 | 0.58 | -0.18 | -0.04 |

| Curtosis | -1.54 | -0.31 | -1.38 | -1.39 | -1.26 |

De acuerdo con el Cuadro 3, las variables presentan una distribución cercana a la normal. La mediana y el promedio son relativamente parecidos. Por un lado, la curtosis sugiere que sí existen observaciones en las colas de la muestra. Por el otro, el sesgo cercano al cero revela que los datos se agrupan alrededor de la mediana y promedio y que, por tanto, están centrados.

Por su parte, las pruebas de Breusch-Pagan y de Durbin-Watson explican que para el modelo de regresión lineal múltiple

e t = ϕ0 + θ0 ICAE t + θ1 DEUDA t + θ2 IR t + θ3 VE t [7]

hay evidencias de falta de homocedasticidad y evidencia de autocorrelación respectivamente. Los Cuadros 4 y 5 presentan los resultados de las pruebas.

Cuadro 4 Prueba de Breusch-Pagan

| Modelo de regresión lineal múltiple | |||

| Breusch-Pagan | df | Valor p | |

| Resultados | 9.946 | 4 | 0.041 |

5.2. Interpretación de los resultados

Las estimaciones de los coeficientes para el modelo con la variable dummy para el inicio del gobierno del presidente Trump en la ecuación de volatilidad se presentan en el Cuadro 6 y las estadísticas de prueba para la correcta especificación de las ecuaciones del modelo se presentan en las Gráficas 8 y 9 y el Cuadro 6. Los hallazgos se discuten a continuación.

Cuadro 6 Modelo GARCH - Estimación por BFGS, convergencia en 40 iteraciones

| Variable dependiente TCAMBIO | ||||

|---|---|---|---|---|

| Variable | Coeficiente | Error estándar | Estadístico t | Significancia |

| Constante | -5.831 | 2.497 | -2.334 | 0.019** |

| TCAMBIO(-1) | -0.155 | 0.078 | -1.973 | 0.048** |

| VGEXTR | -0.188 | 0.105 | -1.783 | 0.074* |

| CETES28 | 0.037 | 0.055 | 0.682 | 0.495 |

| DEUDA_TOTAL | 1.632 | 0.165 | 9.888 | 0.000*** |

| ICAE | 10.625 | 4.044 | 2.626 | 0.008*** |

| LOGA | 1.528 | 1.279 | 1.194 | 0.232 |

| DTRUMP | -0.204 | 0.566 | -0.361 | 0.717 |

| C | 5.09 | 1.879 | 2.708 | 0.006*** |

| A | 0.336 | 0.262 | 1.277 | 0.201 |

| B | -0.382 | 0.13 | -2.926 | 0.003*** |

| DTRUMP | 2.364 | 1.048 | 2.255 | 0.0097*** |

El signo positivo de γ sugiere que un aumento en la volatilidad influye positivamente en la depreciación del tipo de cambio. Sin embargo, este parámetro no es significativo estadísticamente e indica que el comportamiento de las variables bajo este modelo GARCH-M podría ser especificado sin pérdida de generalidad bajo un modelo GARCH. Por su parte, el coeficiente de la variable dummy TRUMP es significativo para la ecuación de la varianza condicional y sugiere que la volatilidad del tipo de cambio fue afectada por el inicio del gobierno del presidente Trump. Por lo tanto, y en consonancia con los hallazgos de Benton y Philips (2018), los resultados de estos coeficientes evidencian que existe un efecto Trump en la volatilidad del tipo de cambio.

Sin embargo, la dummy no fue significativa en el nivel de tipo de cambio, lo que sugiere que no afectó el nivel medio de la varianza la aparición en la escena del presidente norteamericano. Lo anterior puede deberse a la diferencia en la temporalidad en las variables explicativas; este trabajo esbozó datos mensuales, mientras que el trabajo de Allyson y Philips (2018) usó diarios. Es decir, la volatilidad podría sí ser afectada por TRUMP en periodos cortos, pero se diluye cuando se consideran periodos de análisis mensuales y se estudian variables fundamentalmente macroeconómicas. Por consiguiente, es razonable argumentar que los enfoques de análisis fueron distintos. Posteriores trabajos podrían buscar una explicación al respecto o tratar de unificar los enfoques.

Continuando con la interpretación de resultados, por un lado, el término de intercepción α0 resultó ser significativo y con signo positivo. Lo anterior sugiere que sí existe un componente de volatilidad independiente en el tiempo. Por otro lado, la significancia estadística del parámetro β muestra que sí existe un componente GARCH y, en conjunto con los resultados del parámetro γ, sugieren que un modelo GARCH podría ser especificado para estudiar el comportamiento de la depreciación del tipo de cambio.

En cuanto a la ecuación de la media, se puede observar en el Cuadro 6 que todas las variables son significativas, excepto CETES28. Los signos de los coeficientes son los esperados de acuerdo con la teoría de los déficits gemelos y a su mecanismo de transmisión. Sin embargo, el hecho de que no exista significancia estadística en el coeficiente de los CETES28 en conjunto con el signo y significancia estadística encontrados en el coeficiente θ0 (indicador coincidente de la actividad económica de Estados Unidos) sugiere que la ruptura del mecanismo de transmisión podría encontrarse en la tasa de interés. Es decir, los aumentos en la tasa de interés en México podrían no estar siendo un incentivo suficiente para atraer más capital extranjero a México y, teniendo en consideración que cuando las fuentes de financiamiento no son suficientes (como se mostró en apartados anteriores para el caso mexicano), la variable de ajuste resulta ser el tipo de cambio.

Los resultados de las pruebas para la correcta especificación del modelo (Ljung-Box para la ecuación en media; McLeod-Li para la ecuación de varianza, y Nyblom para la estabilidad estructural de los coeficientes) ofrecen resultados satisfactorios y sugieren que la especificación de las ecuaciones [4]-[6] para el modelo GARCH(1,1)-M es adecuada.

La prueba Nyblom (Cuadro 7) para la estabilidad estructural de los coeficientes revela que los parámetros de las variables del modelo son constantes a lo largo de toda la muestra (2013-2019), tanto de forma conjunta como de forma individual, tal como era de esperarse debido a los resultados encontrados en la prueba de Bai-Perron.

Cuadro 7 Prueba Nyblom para la estabilidad estructural.

| Estadístico | Valor p | |

|---|---|---|

| Unión | 1.388 | 0.82 |

| Constante | 0.027 | 0.98 |

| TCAMBIO(-1) | 0.056 | 0.83 |

| VGEXTR | 0.58 | 0.82 |

| CETES28 | 0.089 | 0.62 |

| DEUDA_TOTAL | 0.257 | 0.17 |

| ICAE | 0.044 | 0.9 |

| LOGA | 0.047 | 0.89 |

| C | 0.045 | 0.9 |

| A | 0.35 | 0.1 |

| B | 0.124 | 0.46 |

| TRUMP | 0.023 | 0.99 |

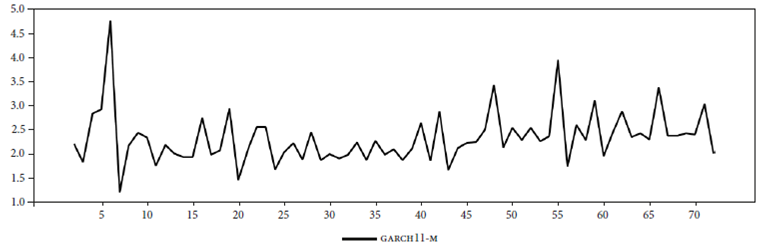

Por último, la Gráfica 10 presenta la desviación estándar estimada bajo este modelo GARCH(1,1)-M.

Como puede verse, en el primer semestre de 2013 la desviación estándar alcanzó su máximo valor, posteriormente dicha desviación se mantuvo de forma estable dentro del rango de 1 y 3 aproximadamente.

6. CONCLUSIONES

Este trabajo utilizó un modelo GARCH-M para estudiar la media y varianza condicional del tipo de cambio peso-dólar. Mostró tres principales resultados: en primer lugar, que la presencia del gobierno del presidente Trump no ha tenido un efecto sobre la dinámica del nivel medio del tipo de cambio; no obstante, sí afectó la volatilidad mensual del tipo de cambio durante el periodo de análisis. En segundo lugar, la dinámica de transmisión de un déficit fiscal a un déficit en cuenta corriente podría no cumplirse en México debido a que la tasa de interés no es incentivo suficiente para apreciar el tipo de cambio a través de la demanda del peso mexicano. Es decir, los incrementos en las tasas de interés no han tenido un efecto de apreciación del tipo de cambio. En tercer lugar, y desde nuestro punto de vista más importante, la depreciación del tipo de cambio fue ocasionada por la insuficiencia de financiamiento de déficits gemelos.

Así, la política fiscal seguida durante la administración 2012-2018 fue inconsistente intertemporalmente, aspecto que captaron los mercados, con lo que la variable de ajuste fue el tipo de cambio. Esto es, la depreciación del 57% durante este periodo fue “hecha en casa”.