nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

Permalink1. Introducción

En la actualidad se reconoce que la dinámica de algunas variables, así como su volatilidad, influye de manera considerable en la estructura de una economía, razón por la cual es motivo de gran interés (Bhat, Ganaie y Sharma, 2018). El incremento de los precios mundiales de algunas commodities planteó muchos desafíos en la mayoría de los países, independientemente de la naturaleza de sus economías. Las fluctuaciones en los precios internacionales del petróleo y los alimentos incidieron en su dinámica general. Debido a su peculiar importancia en el desarrollo -dado que enfrentan una demanda relativamente inelástica-, los choques globales de los precios tanto del crudo como de los alimentos han sido objeto de análisis.

A partir de los choques petroleros de la década de 1970 la investigación se enfocó en el análisis de sus posibles causas y consecuencias, ofreciendo diversas explicaciones relacionadas con el incremento de los precios del petróleo. Algunos investigadores sostienen que el crecimiento acelerado de los países en desarrollo resultó en una mayor demanda de petróleo y, por tanto, en mayores precios de este bien. Mientras que otros argumentan que la respuesta de la oferta reducida de los productores de petróleo fue el principal determinante del aumento de su precio (curva de Hubbert).

Los estudios iniciales sobre el tema suponen que la relación entre los choques petroleros y las variables macroeconómicas es simétrica y que puede estimarse a través de modelos lineales (Hamilton, 1983; Gisser y Goodwin, 1986; Mork, 1989; Bohi, 1991). En tiempos recientes se ha brindado evidencia empírica sobre la existencia de asimetrías en la relación entre el precio del petróleo y la actividad económica, es decir, la respuesta del producto es diferente ante choques positivos y negativos del precio del petróleo.

Las teorías de la inversión con incertidumbre y el enfoque de opciones reales arriban a la conclusión de que la incertidumbre del precio del petróleo tiende a deprimir la inversión (Henry, 1974; Bernanke, 1983; Brennan y Schwartz, 1985; Majd y Pindyck, 1987; Brennan, 1990; Gibson y Schwartz, 1990; Triantis y Hodder, 1990 y Aguerrevere, 2009). Por ejemplo, en los modelos de Bernanke (1983) y Pindyck (1991), las empresas posponen decisiones de inversión irreversibles para esperar más información en respuesta a una mayor incertidumbre del precio del petróleo. De igual forma, los modelos de Kilian y Vigfusson (2011a, 2011b) muestran que la demora en el consumo inducida por el aumento en la incertidumbre del precio del petróleo es otra razón por la que varía el producto. En el mismo sentido, Edelstein y Kilian (2009) sostienen que la incertidumbre en el precio del petróleo aumenta la inestabilidad del empleo y, por tanto, los agentes deben tomar medidas precautorias, como reducir el consumo y aumentar el ahorro, lo que puede incidir en la producción. Otros estudios (Plante y Traum (2012) encuentran que un aumento en la volatilidad del precio del petróleo conduce a mayores niveles de ahorro, inversión y producción, pero también propicia una reducción temporal en el consumo de bienes duraderos.

En este artículo analizamos el impacto de la incertidumbre del precio internacional del petróleo en el producto y la formación bruta de capital fijo (FBCF), esta última como proxy de la inversión, con un modelo que permite que ambas variables se determinen simultáneamente; al mismo tiempo, estimamos la incertidumbre mediante un proceso generalizado autorregresivo de heterocedasticidad condicional (GARCH, Generalized Autoregressive Conditional Heteroskedasticity), que se incorpora en la ecuación de la media de la variable nacional. Este modelo fue propuesto y utilizado originalmente por Elder y Serletis (2009, 2010, 2011) para examinar las respuestas directas del crecimiento de la producción en los países desarrollados ante un choque de incertidumbre en el precio del petróleo. El resto del trabajo se estructura así: en la siguiente sección se enuncian los resultados de trabajos empíricos relevantes sobre el tema, en la tercera sección se presenta la metodología econométrica empleada. En la cuarta sección se describen los datos empleados en el estudio, así como algunos hechos estilizados; en la quinta sección se muestran los resultados de las estimaciones, y en la sexta sección se presentan las conclusiones.

2. Revisión de la literatura empírica

Desde el trabajo pionero de Hamilton (1983), una gran cantidad de estudios se ha enfocado en investigar el impacto del precio del petróleo en la actividad económica (Varghese, 2017). Hamilton (1983, 1985) argumenta que en el periodo posterior a la Segunda Guerra Mundial, específicamente entre 1948 y 1980, los choques en los precios del petróleo han precedido a siete de las ocho recesiones de la economía estadounidense. Dichos estudios muestran que los aumentos en los precios de ese combustible tienen efectos negativos en la actividad macroeconómica, tanto en países importadores como exportadores de petróleo, a través de la oferta y los mecanismos de transmisión de la demanda relacionados con el comercio, el desempleo, la inversión, las tasas de interés y la inflación. Gupta, Hollander y Wohar (2019) brindan una revisión bibliográfica detallada del impacto de los precios del petróleo en diversas economías (desarrolladas y en desarrollo).

Algunos se han concentrado en el vínculo entre la actividad económica y las variaciones en el nivel del precio del petróleo crudo. Hasta principios de siglo había consenso en que los incrementos en los precios petroleros tienen un impacto adverso mayor en el desarrollo económico que el efecto positivo de las reducciones de esos precios (Davis y Haltiwanger, 2001; Hamilton, 2003; Hooker, 1996, 2002; Jones y Leiby, 1996). Sin embargo, Kilian y Vigfusson (2011b) analizan las respuestas de la economía estadounidense a las alzas y bajas en el precio del petróleo, y encuentran simetría. En contraste, An, Ji y Ren (2014) encuentran evidencia de efectos asimétricos de los precios del petróleo en las variables macroeconómicas de Estados Unidos (EE. UU.).

Otros se han enfocado en investigar el impacto de la incertidumbre del precio del petróleo en la actividad económica. En la abundante literatura al respecto, ha sido práctica común medir la volatilidad del precio del petróleo mediante la desviación estándar en un periodo determinado. La evidencia empírica reportada por varios estudios muestra que a mayor incertidumbre en el precio del petróleo es mayor la debilidad de la actividad económica. Ferderer (1996), Sadorsky (1999) y Guo y Kliesen (2005) encontraron que la volatilidad tiene un efecto negativo en el crecimiento del producto interno bruto (PIB).

Elder y Serletis (2010) por medio de un modelo de vectores autorregresivos (VAR, Vector Autoregressive) investigan el impacto de la incertidumbre de los precios del crudo sobre la inversión en EE. UU., concluyen que las fluctuaciones en el precio del energético tienden a deprimir ciertos componentes de la inversión agregada. Yoon y Ratti (2011) muestran que el aumento de la incertidumbre en el precio de la energía tiene un efecto adverso en la economía a través del canal de demanda, como lo sugiere la teoría de la irreversibilidad de la inversión. Esos autores argumentan que el comportamiento cauteloso de las empresas manufactureras estadounidenses, atribuible a la incertidumbre sobre el precio del petróleo, reduce la capacidad de respuesta del gasto de inversión al crecimiento de las ventas. Elder y Serletis (2009, 2011), Bredin, Elder y Fountas (2011), Rahman y Serletis (2011, 2012) y Bashar, Wadud y Ahmed (2013) también extraen conclusiones similares para otros países del Grupo de los Siete (G-7).

Ahmed, Bashar y Wadud (2012) estudian el impacto de la incertidumbre de ese precio sobre la producción industrial de EE. UU., descomponiendo la volatilidad del precio del crudo en componentes permanentes y transitorios. Sus resultados proporcionan evidencia relevante sobre las fuentes y los efectos asimétricos de la volatilidad del precio del petróleo, muestran que los choques en el componente transitorio inducen una mayor volatilidad en el nivel general de precios en EE. UU. y afectan también a los precios de las commodities, con excepción de los combustibles. En forma complementaria, Ji y Fan (2012) ofrecen evidencia sobre los efectos indirectos de los precios y la volatilidad de las cotizaciones del petróleo crudo en los mercados de materias primas no energéticas, lo que muestra la posición central que juega el mercado petrolero en los mercados de commodities.

Rahman y Serletis (2010) por medio de un modelo vectorial autorregresivo de transición suave (STVAR, Smooth Transition VAR), encuentran evidencia de que los choques en los precios del petróleo producen impactos asimétricos y muestran que el crecimiento en la producción de EE. UU. se reduce en un mayor margen en un régimen de alta volatilidad de los precios del energético que en un régimen de baja volatilidad. Sin embargo, según Hooker (1996), después del choque petrolero de 1973 los efectos de las fluctuaciones del precio del petróleo en la economía de EE. UU. fueron pequeños e insignificantes. Los estudios de Blanchard y Gali (2010) y Nakov y Pescatori (2010) también dan cuenta de una relación débil entre la volatilidad de ese precio y la actividad económica; atribuyen esta débil relación a varias razones, entre ellas una mejor política monetaria y procesos de producción menos dependientes del petróleo.

Kilian y Vigfusson (2011b), Alquist, Kilian y Vigfusson (2013) y Jo (2014), muestran que el papel de la volatilidad del precio del petróleo es importante, aunque su efecto sea limitado y no pueda explicar totalmente las amplias fluctuaciones observadas en la producción real. También señalan que las medidas de incertidumbre comúnmente utilizadas son inadecuadas y que captan mal la incertidumbre existente en el mercado de petróleo. Lee, Ni y Ratti (1995) enfatizan la importancia de esa volatilidad para la predicción de la actividad económica. Además de la relevancia de los cambios en los precios, estos autores encuentran que la inclusión de la volatilidad del precio incrementa la capacidad predictiva del pronóstico de las fluctuaciones de la producción. Ferderer (1996) y Ahmed, Bashar y Wadud (2012) establecen que existe un vínculo empírico entre la incertidumbre de los precios petroleros y la reasignación sectorial, y también demuestran cómo esa incertidumbre influye en el crecimiento de la producción industrial en EE. UU.

Bjørnland, Larsen y Maih (2018) no apoyan el razonamiento de la importancia del impacto negativo de la volatilidad del precio del petróleo; más bien, tienden a coincidir con un cambio de régimen más receptivo en la política monetaria seguida por la Reserva Federal de EE. UU.

La agenda de investigación sobre el impacto de la volatilidad de los precios petroleros en el desempeño económico se ha extendido también a los mercados emergentes. Egwaikhide y Omojolaibi (2013) emplean un modelo panel-VAR para examinar cinco países africanos exportadores de petróleo, encuentran que la inversión bruta es el principal canal a través del cual la volatilidad de esos precios influye en el sector real de esas economías. Con técnicas de panel aplicadas a diez países asiáticos en desarrollo, Bilgin, Gozgor y Karabulut (2015) encuentran evidencia de un impacto negativo de la volatilidad de los precios de la energía sobre la actividad económica agregada.

Aye et al. (2014) investigan el efecto de la incertidumbre del precio del petróleo en la producción manufacturera sudafricana, utilizan observaciones mensuales en un VAR bivariado con GARCH en media; los resultados muestran que la incertidumbre afecta de manera negativa a la producción manufacturera, la respuesta depende de si los choques son positivos o negativos. Utilizando la misma metodología, Maghyereh, Awartani y Sweidan (2017) deducen hallazgos similares para Jordania y Turquía, importadores de petróleo. Jawad y KhanNiazi (2017), con un modelo VAR, no encuentran impacto estadísticamente significativo de la volatilidad de las cotizaciones del petróleo (medido por su desviación estándar) en Pakistán. Ju et al. (2016) desarrollan un sistema de alerta temprana para predecir los movimientos conjuntos entre los choques de esos precios y las variables macroeconómicas en China.

En contraste, Akinlo y Apanisile (2015) estiman un modelo de panel para una muestra de 20 países del África subsahariana para el periodo 1986-2012; concluyen que las fluctuaciones del precio del petróleo pueden tener un impacto positivo, pero no significativo, en el crecimiento económico de los países no productores de petróleo. En cambio, para los países exportadores del energético encontraron que el efecto es positivo y significativo. Mediante un modelo de equilibrio general estocástico dinámico (DSGE, Dynamic Stochastic General Equilibrium), Plante y Traum (2012) encuentran que una mayor volatilidad del precio del petróleo puede dar lugar a un aumento de la inversión y del PIB real, lo cual atribuyen a un aumento del ahorro por motivo precautorio.

Van Eyden et al. (2019), con diferentes modelos de panel, analizan el impacto de la volatilidad del precio del petróleo sobre el crecimiento del PIB real para 17 países miembros de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) durante el periodo 1870-2013. Uno de sus principales resultados es que ese impacto es negativo y significativo. Además, al permitir heterogeneidad de las pendientes, los países productores de petróleo son considerablemente afectados de forma negativa por la incertidumbre de los precios petroleros, especialmente Noruega y Canadá.

En términos generales, la mayoría de los estudios muestra que después de la Segunda Guerra Mundial la volatilidad del precio del petróleo tiene por lo general un impacto negativo en el crecimiento económico en los países desarrollados o en desarrollo y exportadores o importadores de petróleo.

3. Metodología econométrica

El modelo empírico empleado se basa en Elder y Serletis (2010), consiste en estimar un VAR estructural bivariado (SVAR, Structural VAR) con un GARCH multivariado en media (MGARCH-M, Multivariate GARCH in-mean) para modelar el crecimiento económico y las variaciones en el precio real internacional del petróleo, ambas series con frecuencia trimestral. La característica principal de este modelo es que impone como restricción que sólo la varianza condicional del petróleo afecta las medias condicionales. La ventaja de emplear esta metodología estriba en que estima todos los parámetros simultáneamente, lo cual genera estimaciones internamente consistentes que evitan el problema del regresor generado (Maghyereh, Awartani y Sweidan, 2017). El VAR estructural para la media condicional tiene la siguiente forma:

donde y

t

es un vector de variables endógenas en el tiempo t, es

decir, de las tasas de crecimiento trimestrales anualizadas del PIB real y del

precio real internacional del petróleo. Mientras que B es una matriz cuadrada cuya

dimensión es de 2(2,

Con el fin de garantizar la identificación de las respuestas estructurales se impone un número necesario y suficiente de restricciones de identificación en la matriz B (Maghyereh, Awartani y Sweidan, 2017). La forma más común de realizar esta tarea es imponer restricciones cero a través de la descomposición de Cholesky, en forma análoga a como se procede con un modelo VAR estructural convencional. Siguiendo el procedimiento de identificación empleado por Elder y Serletis (2010), Bredin, Elder y Fountas (2011) y Maghyereh, Awartani y Sweidan (2017) restringimos la matriz B para que el crecimiento económico responda instantáneamente a las innovaciones en el crecimiento del precio real del petróleo, pero no a la inversa. De esta manera, se permite que un parámetro quede libre en la matriz B en el VAR bivariado.

En la especificación anterior, la volatilidad de los precios del petróleo se mide por

la desviación estándar condicional de las innovaciones estructurales,

La varianza condicional (H t ) se especifica como un GARCH bivariado, propuesto por Engle y Kroner (1995), y se puede escribir como:

donde

La propuesta de Elder (2004) y de Elder y Serletis (2010) sugiere una versión modificada de este modelo para reducir el número de parámetros de la función de varianza. La cual consiste en suponer correlaciones contemporáneas nulas en las perturbaciones estructurales, lo anterior implica que H t es una matriz diagonal; de esta manera es posible escribir la función de varianza estructural como:

En la ecuación [3] se establece que la varianza condicional es una función de q errores al cuadrado rezagados y de r rezagos de la misma varianza condicional, por lo que las matrices F i y G j también son diagonales (Maghyereh, Awartani y Sweidan, 2017).

El modelo VAR bivariado con términos GARCH en la media, dado por las ecuaciones [1] y [3], se estima simultáneamente mediante el método de máxima verosimilitud, como se describe en Elder (2004). El procedimiento implica maximizar el logaritmo de la siguiente función de verosimilitud:

descrito por Elder (2004), donde L t es la función de verosimilitud muestral y ( = (B, C, A1, A2, … , A p , (, F, G) es un vector de parámetros estructurales:

Con el fin de obtener las estimaciones por máxima verosimilitud, la ecuación [4] se maximiza numéricamente respecto a los parámetros estructurales por medio del método propuesto por Broyden, Fletcher, Goldfarb y Shanno (BFGS). Con el GARCH multivariado del VAR en media es posible analizar los efectos dinámicos de un choque en una variable del sistema sobre el pronóstico condicional de otra variable mediante las funciones de impulso-respuesta, las cuales en este modelo capturan efectos potencialmente asimétricos a los choques del precio del petróleo (Elder y Serletis, 2009, 2010; Maghyereh, Awartani y Sweidan, 2017). De acuerdo con Elder (2003) y Maghyereh, Awartani y Sweidan (2017), las funciones de impulso-respuesta del VAR con MGARCH-M se pueden expresar como:

donde

4. Los datos

Para investigar la influencia de la incertidumbre del precio internacional del petróleo en la actividad económica, empleamos datos trimestrales del precio del petróleo, del PIB y de la FBCF de México en el periodo comprendido entre el primer trimestre de 1983 y el último trimestre de 2017. Las series tanto del PIB como de la FBCF se convirtieron a dólares en términos reales. El precio del petróleo corresponde al promedio trimestral con datos mensuales del West Texas Intermediate; en la conversión en términos reales se dividió su valor trimestral entre el deflactor implícito de precios del PIB de EE. UU. El PIB y la FBCF de México se expresaron en dólares constantes tomando como año base 2013.

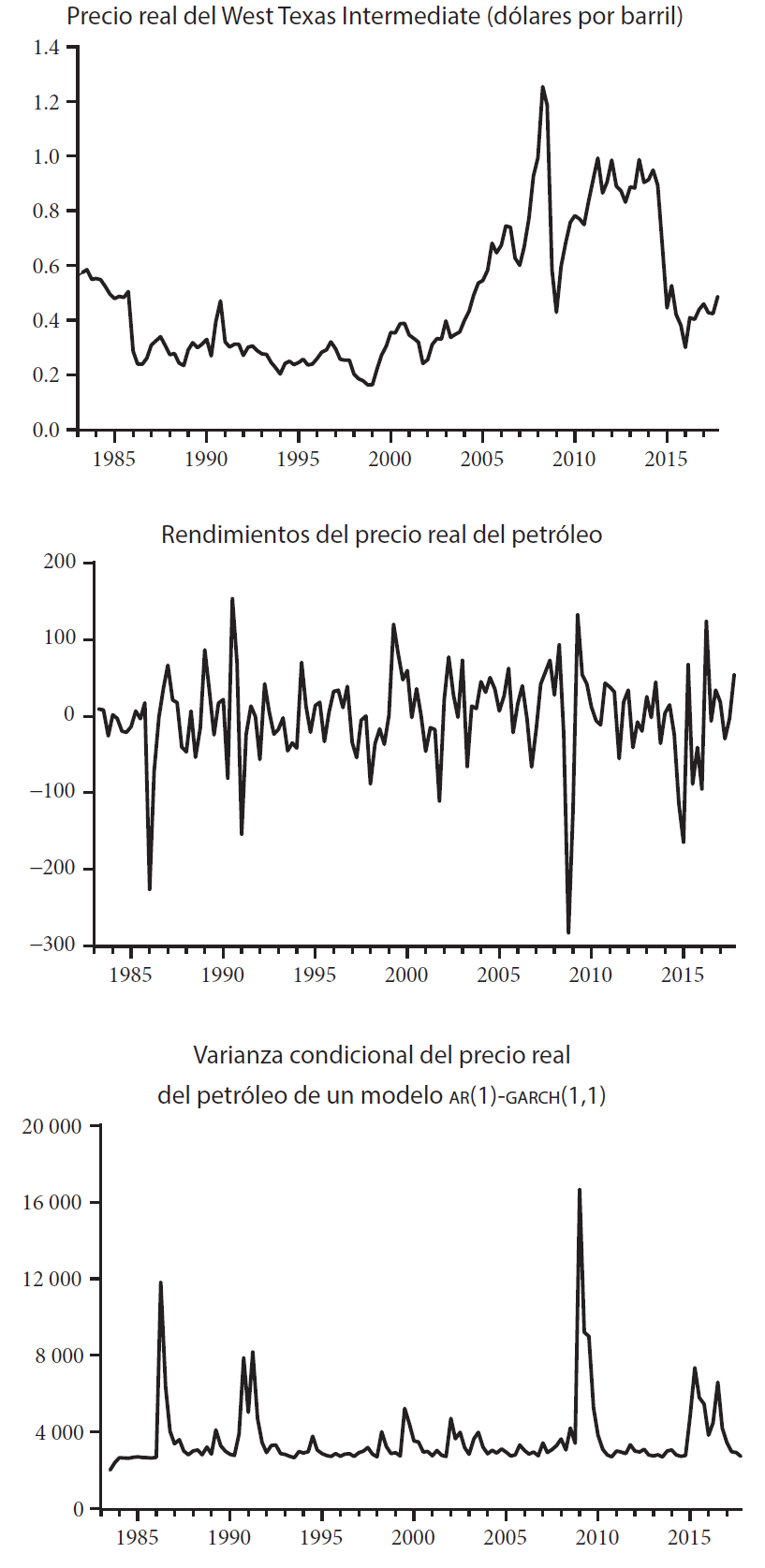

Para las series de tiempo estacionarias obtuvimos de cada serie la primera diferencia logarítmica, de modo que cada variable se exprese en términos de la tasa de crecimiento continuamente compuesta. Por ejemplo, el crecimiento económico se obtuvo mediante 400(ln(y t /y t-1 ), donde y t es el PIB real en dólares y ln es el logaritmo natural. La gráfica 1 muestra la evolución del precio real del petróleo, sus rendimientos porcentuales y la varianza condicional del mismo obtenida con un modelo univariado AR(1)-GARCH(1,1). En la gráfica, el precio del petróleo fluctúa durante ciertos periodos. Por ejemplo, el colapso de la cooperación de la Organización de Países Exportadores de Petróleo (OPEP) a principios de 1986 condujo a una sobreproducción de petróleo y a caídas significativas en los precios del petróleo. La recesión mundial durante este periodo también contribuyó a la baja de ese precio (Maghyereh, Awartani y Sweidan, 2017). El precio del barril cayó a niveles cercanos a $10 dólares a mediados de 1986. Con la reducción del precio, la incertidumbre medida por la volatilidad condicional aumentó en ese periodo. La volatilidad del petróleo se mantuvo en un nivel relativamente bajo durante 1993-1998; la volatilidad se incrementó de forma considerable en 1986, a principios de la década de 1990 y en la crisis internacional de 2008.

Gráfica 1. Precio real del petróleo (West Texas Intermediate), rendimientos y varianza condicional de un ar(1)-GARCH(1,1), 1983:1-2017:4

La gráfica 2 muestra la incertidumbre del precio del petróleo en la línea discontinua, el PIB y la FBCF en términos reales en el periodo de estudio. Esta gráfica permite visualizar dos periodos (las crisis de 1986 y 2008) en los cuales un incremento considerable de la volatilidad del precio real del petróleo coincide con una notable reducción de la actividad económica, independientemente del indicador tomado en cuenta. En contraste, también hay dos periodos en los cuales el aumento de la volatilidad del precio real del petróleo es más moderado, pero no coincide con un desempeño negativo del producto ni de la inversión. Lo anterior sugiere una posible existencia de efectos asimétricos de la volatilidad del precio real del petróleo en la actividad económica de México.

5. RESULTADOS EMPÍRICOS

Empleamos datos trimestrales en dólares del precio internacional del petróleo (West Texas Intermediate), del PIB de México y de la FBCF para estimar el SVAR con MGARCH-M para el periodo 1983:2-2017:4.

El cuadro 1 presenta los resultados de las pruebas de raíces unitarias de Lee y Strazicich (2003) aplicadas a la primera diferencia logarítmica del precio internacional del petróleo en términos reales, del PIB real y de la FBCF. Las pruebas se especificaron con dos cambios en el nivel, que corresponden al modelo A de Lee y Strazicich (2003). Para todas las variables se rechaza la hipótesis de raíz unitaria al nivel de significancia del 5%.

Cuadro 1 Prueba endógena de raíz unitaria del multiplicador de Lagrange con dos rupturas estructurales

| Diferencia logarítmica del precio internacional del petróleo en términos reales | ||||

|---|---|---|---|---|

| Modelo A: k = 0, T B1 = 1990:3, T B2 = 2008:2, N = 134 | ||||

| Valor crítico al 5%: -3.842 (T=100) | ||||

| Parámetro | (0 | d 1 | d 2 | ( |

| Estimado | -28.1122 | 20.5698 | -95.4166 | -0.8238 |

| Estadístico t | -4.5679 | 0.3324 | -1.5642 | -9.5313 |

| Diferencia logarítmica del PIB real | ||||

| Modelo A: k = 0, T B1 = 2000:3, T B2 = 2006:2, N = 134 | ||||

| Valor crítico al 5%: -3.842 (T=100) | ||||

| Parámetro | (0 | d 1 | d 2 | ( |

| Estimado | 2.6926 | -7.3431 | -3.6730 | -0.6288 |

| Estadístico t | 4.8583 | -1.4323 | -0.7174 | -7.7092 |

| Diferencia logarítmica de la FBCF | ||||

| Modelo A: k = 0, T B1 = 1995:3, T B2 = 1999:1, N = 134 | ||||

| Valor crítico al 5%: -3.842 (T=100) | ||||

| Parámetro | (0 | d 1 | d 2 | ( |

| Estimado | 4.2867 | 26.3168 | -14.7410 | -0.6538 |

| Estadístico t | 2.6601 | 1.5074 | -0.8455 | -7.9569 |

| Hipótesis nula: | y t = (0 + d 1 B 1t + d 2 B 2t + y t-1 + v 1t | |||

| Hipótesis alternativa: | y t = (1 + (t + d 1 D 1t + d 2 D 2t + v 1t | |||

| donde D jt = 1 para t ( T Bj + 1, j = 1, 2 y 0 de otra forma; B jt = 1 para t ( T Bj + 1, j = 1, 2 y 0 de otra forma; T Bj denota la fecha de ruptura. | ||||

Dado que las series consideradas en el análisis son estacionarias, se estimaron simultáneamente las ecuaciones del GARCH en media del VAR, ecuaciones [1] y [3], a través del método de máxima verosimilitud. El principal objetivo es determinar si la volatilidad del precio del petróleo afecta al crecimiento del producto real y a las variaciones de la FBCF. Siguiendo a Hamilton (1996), Hamilton y Herrera (2004), Edelstein y Kilian (2007) y Elder y Serletis (2010) el SVAR se especificó con cuatro rezagos, un año con datos trimestrales, en virtud de que estos autores argumentan que los choques del precio del petróleo influyen en la actividad económica real con un año de retraso.

Hay otras razones detrás de esta elección; por ejemplo, Hamilton y Herrera (2004) sostienen que un lapso de tiempo más corto podría ocultar la respuesta de la actividad económica al choque petrolero, ya que su influencia puede aparecer con un retraso. Además, argumentan que para que los resultados de los modelos VAR no lineales sean más robustos es necesario incluir una mayor cantidad de rezagos. Por último, la elección de este número de rezagos permite efectuar comparaciones con otros trabajos empíricos, ya que la mayoría de estos estudios emplean el número de rezagos equivalente a un año (Elder y Serletis, 2009, 2010, 2011; Rahman y Serletis, 2012; Aye et al., 2014). Así, la muestra efectiva de la estimación para los dos modelos estimados empieza en 1984:2 con los rendimientos del precio real del petróleo, que vinculamos con el crecimiento económico, aproximado por la diferencia logarítmica del PIB, y las variaciones de la FBCF, ambos en términos reales.

Con el fin de determinar si la especificación es consistente con los datos, estimamos el criterio de Schwarz tanto para el VAR homocedástico como para el SVAR-MGARCH-M. Este criterio penaliza en mayor medida la inclusión de parámetros adicionales, que en este caso se requieren para estimar el modelo GARCH, por lo que, si este criterio es menor para el caso del modelo con efectos GARCH en la media en comparación con el VAR sin efectos GARCH, se considera como una fuerte evidencia a favor de nuestra especificación. Los resultados de la estimación de este criterio para ambos modelos se muestran en el cuadro 2.

Cuadro 2 Pruebas de especificación del modelo, 1984:2-2017:4

| Modelo VAR y muestra | VAR | VAR con MGARCH-M |

|---|---|---|

| Precio real del petróleo y PIB | 2 374 | 2 372 |

| Precio real del petróleo y FBCF | 2 723 | 2 663 |

En ambos casos, los valores del criterio de Schwarz reportados en el cuadro 2 indican que el VAR bivariado con efectos GARCH en la media captura mejor las características de los datos en comparación con el VAR homocedástico convencional. No obstante, en el caso del VAR con los rendimientos del petróleo y las variaciones de la FBCF, ese criterio es mucho menor a diferencia de lo que sucede con el del PIB (crecimiento económico).

Los coeficientes estimados de la función de varianza en media del MGARCH se presentan en el cuadro 3 y proveen apoyo adicional a ambas especificaciones. Hay evidencia de efectos arch en el precio real del petróleo cuando éste se relaciona con el producto, pero no se encontró evidencia de ese tipo de efectos en este último. El modelo que relaciona al precio real del petróleo con la FBCF mostró evidencia de efectos de varianza no constante en el caso de esta última variable y el precio real del petróleo no presentó efectos de esta índole. Estos resultados sugieren evidencia de un comportamiento de persistencia débil en el tiempo en el proceso de volatilidad condicional de los precios del petróleo cuando se relaciona con el PIB en el primer modelo, así como para la FBCF en el caso del segundo modelo (Elder y Serletis, 2010, 2011; Aye et al. 2014; Maghyereh, Awartani y Sweidan, 2017).

Cuadro 3 Coeficientes estimados de la función de varianza del VAR con MGARCH-M

| Varianza condicional | Constante | ( i (t-1)2 | H i,i (t-1) | |

|---|---|---|---|---|

| Precio real del petróleo | H1,1(t) | 1 509.343** | 0.987** | 0.00 |

| (5.38) | (41.85) | - | ||

| PIB | H2,2(t) | 18.468** | 0.154 | -0.139 |

| (2.15) | (1.59) | (0.29) | ||

| Precio real del petróleo | H1,1(t) | 3 158.690** | 0.071 | 0.00 |

| (11.72) | (1.72) | - | ||

| FBCF | H2,2(t) | 36.667** | 1.385** | 0.046 |

| (3.17) | (4.39) | (1.17) |

Nota: los números entre paréntesis son los estadísticos t asociados a cada parámetro estimado. ** Denota significancia al nivel del 5%. * Denota significancia al nivel del 10%.

El impacto de la incertidumbre del precio real del petróleo sobre los indicadores de la actividad económica medido a través del coeficiente H1,1(t)1/2, con su respectivo t asintótico, se muestra en el cuadro 4. Este parámetro representa el coeficiente de la volatilidad condicional de los cambios en el precio real del petróleo en la ecuación de la media, tanto del crecimiento económico como de la FBCF. Encontramos que los coeficientes de H1,1(t)1/2 resultaron negativos y estadísticamente significativos para el PIB y la FBCF. Los valores de los coeficientes para el PIB real y la FBCF son de -0.022 y de -0.244 respectivamente. Estos valores estimados indican que los choques imprevistos del precio internacional del petróleo, positivos o negativos, tenderán a aumentar la desviación estándar condicional del petróleo. Este aumento, finalmente, reducirá el crecimiento de la producción y la inversión, aproximada por la FBCF, en el corto plazo. Estos resultados son consistentes con los reportados por Elder y Serletis (2010, 2011), Rahman y Serletis (2012), Bredin, Elder y Fountas (2011) y Aye et al. (2014), quienes encuentran que la volatilidad del precio del petróleo influye negativamente en la actividad económica agregada de Canadá, EE. UU., los países del G-7 y Sudáfrica.

Cuadro 4 Coeficientes estimados de la volatilidad del petróleo

| Coeficiente de la volatilidad del petróleo | |

|---|---|

| Indicador de la actividad económica | H 1,1(t)1/2 |

| PIB | -0.022** |

| (2.12) | |

| FBCF | -0.244** |

| (12.69) |

Nota: los números entre paréntesis son los valores absolutos de los estadísticos t asintóticos. ** Denota significancia al nivel del 5%. * Denota significancia al nivel del 10%.

Para evaluar el grado de simetría (asimetría) en la respuesta de la actividad económica real ante un choque de incertidumbre en el precio internacional real del petróleo, empleamos las funciones de impulso-respuesta que se obtienen mediante la simulación de los parámetros estimados con el método de máxima verosimilitud.

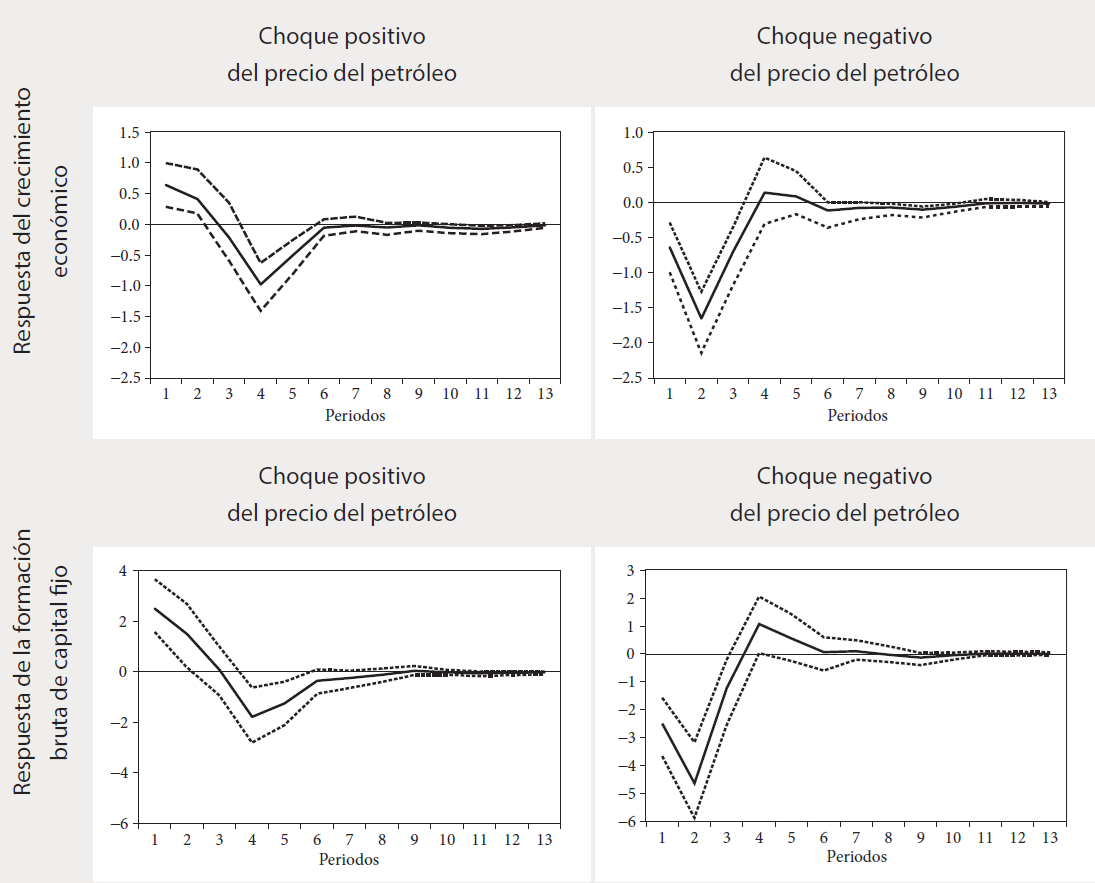

La gráfica 3 muestra las funciones de impulso-respuesta a tres años del PIB real y de la FBCF a choques positivos y negativos en el precio real del petróleo. La magnitud del choque es igual a la desviación estándar incondicional anualizada de la variación en el precio del petróleo. Las bandas de confianza corresponden a un error estándar y son las líneas punteadas de la gráfica 3, construidas a partir de 1000 repeticiones. El eje de las abscisas representa el horizonte de pronóstico y el eje de las ordenadas las respuestas del crecimiento económico y de las fluctuaciones de la FBCF a los choques del precio real del petróleo.

Gráfica 3 Funciones de impulso-respuesta a una desviación estándar a choques positivos y negativos de las variaciones del precio real del petróleo

La columna del lado izquierdo de la gráfica 3 reporta la respuesta de los indicadores de la actividad económica analizados ante un choque positivo del precio del petróleo. Las funciones de impulso-respuesta muestran que un choque inesperado de alza en los precios del petróleo da lugar a un incremento transitorio del crecimiento económico de manera inmediata y posteriormente a una reducción al cabo de un año. En el caso de la FBCF las funciones de impulso-respuesta indican que un choque inesperado al alza del precio del petróleo da lugar a una caída en la FBCF. También se observa que la respuesta de la FBCF a un choque positivo del precio del petróleo alcanza su punto más álgido después de un trimestre; luego le sigue una reversión considerable que elimina parcialmente esos aumentos en el transcurso del segundo y tercer trimestres, para finalmente estabilizarse una vez transcurrido un año. Este comportamiento es válido para el PIB y la FBCF.

Estos resultados son consistentes con los de Elder y Serletis (2009, 2010, 2011), Rahman y Serletis (2012), Bredin, Elder y Fountas (2011), Aye et al. (2014) y Maghyereh, Awartani y Sweidan (2017), quienes coinciden en que los choques del petróleo tienden a reducir inmediatamente el crecimiento del PIB en Canadá, EE. UU., el G-7, Sudáfrica, Jordania y Turquía.

La gráfica 3 muestra también las funciones de impulso-respuesta de los indicadores de la actividad económica ante un choque negativo del precio del petróleo. Como puede apreciarse, un impacto negativo en el precio del petróleo muestra un efecto estadísticamente significativo en ambos indicadores. Además, aumenta el crecimiento en aproximadamente 1 y 5 puntos base al cabo de un trimestre. Algo similar ocurre con la FBCF, en virtud de que el incremento se ubica entre 10 y 35 puntos base después de aproximadamente un trimestre, luego sigue una disminución sustancial a partir del tercer trimestre, y posteriormente se estabiliza al transcurrir un año. Mientras que el crecimiento económico tiende a estabilizarse a partir del tercer trimestre posterior a la presencia del choque.

Finalmente, comparamos la respuesta tanto del crecimiento económico como de la FBCF a los choques positivos y negativos del petróleo sin el efecto del GARCH en media.1 La gráfica 4 muestra las funciones de impulso-respuesta tanto para el VAR homoscedástico como para el VAR con MGMARCH-M para cada indicador de la actividad económica. Las líneas continuas representan las funciones de impulso-respuesta del VAR con GARCH en media, mientras que las líneas punteadas representan las funciones de impulso-respuesta del VAR homoscedástico convencional.

Gráfica 4 Respuesta a una desviación estándar a choques positivos y negativos del precio real del petróleo con y sin efectos GARCH en media

La gráfica 4 muestra que el patrón dinámico asociado con el VAR con GARCH en media es muy similar al del VAR homoscedástico, lo cual sugiere que el primer modelo es una especificación apropiada para capturar la influencia de la incertidumbre del petróleo sobre los indicadores de la actividad económica real de México considerados.

5. Conclusiones

En este trabajo averiguamos si la incertidumbre del precio del petróleo incide en el crecimiento económico y las variaciones en la FBCF, como proxy de la inversión, en México en el periodo 1983-2017. El tema es importante en un contexto de recientes reformas y de apertura en el sector energético en el que cada vez cobran mayor relevancia los precios del petróleo, toda vez que en los últimos años México ha pasado de ser exportador de petróleo a importador.

Este artículo es un primer intento de medir la influencia de la incertidumbre del precio del petróleo en la actividad económica en México; examinamos la diferencia de las respuestas de la actividad económica ante los choques positivos y negativos del precio del petróleo. Con este objetivo, empleamos un VAR estructural bivariado en el que la incertidumbre es endógena y predeterminada dentro del modelo. Nuestros resultados indican que los choques en el precio del petróleo tienen un efecto negativo y significativo en la actividad económica real agregada. La estimación de los parámetros del modelo muestra que la incertidumbre del precio del petróleo reduce el crecimiento de la actividad económica.

Las funciones de impulso-respuesta muestran que los choques de petróleo negativos (positivos) propician un descenso (aumento) en ambos indicadores de la actividad económica analizados. Estos resultados son consistentes con la evidencia reportada para otros países y son importantes para simular el crecimiento económico condicionado a varios escenarios de volatilidad en el mercado de petróleo. También son útiles para pronosticar la influencia de los choques petroleros en la actividad económica. Los hallazgos tienen diversas implicaciones de política económica. En primer lugar, se requiere diseñar políticas energéticas que contribuyan a la estabilidad económica y reduzcan el efecto adverso de la volatilidad del precio del petróleo en la actividad económica, políticas que pueden incluir incentivos para que los vehículos optimicen el consumo de combustible y para que el sector industrial mejore la eficiencia de sus plantas energéticas que funcionan con diésel. Con este fin, es recomendable promover incentivos en forma de ahorros fiscales para un menor consumo de energía. La diversificación de las fuentes de energía mediante el uso de alternativas como la energía renovable también puede ser útil para reducir la influencia de la incertidumbre del mercado petrolero.

Entre otras medidas que pueden ser de utilidad, se encuentran el aumento de la extracción y producción de petróleo, lo cual reduciría la dependencia energética del exterior. La posibilidad de que las industrias más dependientes de este insumo recurran a instrumentos de cobertura mediante el uso de derivados puede aumentar la flexibilidad de la economía ante los choques inesperados de los precios del petróleo. Por último, algunas políticas como el otorgamiento de subsidios o la reducción de impuestos generalmente tienen un alto costo, pero pueden ser útiles para estabilizar la economía y aislarla contra los choques del precio internacional del petróleo.