Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkInvestigación económica

versão impressa ISSN 0185-1667

Inv. Econ vol.71 no.279 Ciudad de México Jan./Mar. 2012

Determinantes del crecimiento de las exportaciones manufactureras de México a Estados Unidos, 1987-2007

Determinants of the growth of Mexico's manufacturing exports to the United States, 1987-2007

Humberto Ríos Bolívar, Ana Lilia Valderrama Santibáñez y Omar Neme Castillo*

* Profesores de la Sección de Estudios de Posgrado e Investigación de la Escuela Superior de Economía del Instituto Politécnico Nacional (ESE-IPN). Correos electrónicos: <hrios@ipn.mx>, <oneme@hotmail.com> y <anavalderrama@hotmail.com>.

Manuscrito recibido en diciembre de 2010.

Aceptado en enero de 2012.

Resumen

En este artículo se estiman los determinantes de la participación de mercado de las exportaciones manufactureras mexicanas en Estados Unidos, distinguiendo entre determinantes relacionados y no relacionados con la tecnología. Las estimaciones se realizan con base en un modelo teórico que permitió clasificar las industrias en función del proceso de competencia seguido por éstas en cada grupo, en cuanto a aspectos tecnológicos. Se identificaron cuatro categorías: industrias de alta tecnología, con comercio intraindustrial alto y bajo, e industrias de baja tecnología con comercio intraindustrial alto y bajo. La distinción entre estos grupos se representa por la innovación de proceso o producto, diferenciación (vertical u horizontal) de producto, las diferencias de precios o calidades, la estructura del mercado interno y los costos laborales.

Palabras clave: participación de mercado, exportaciones, intensidad tecnológica, comercio intraindustrial, industrias manufactureras.

Clasificación JEL:* F13, F14, L6, O31.

Abstract

The paper estimates the determinants of the market share of Mexican manufacturing industries into the United States, distinguishing between determinants related and unrelated to technology. Estimations are based on a theoretical model that allows classifying industries according to the competition process pursued by industries included in each group. Regarding technological aspects, four categories were identified: among industries with high technology, those with high and low intra-industry trade, and among low technology industries those with high and low intra-industry. Distinction betweem these groups is represented by a process of product innovation, vertical or horizontal product differentiation, price or quality differences, domestic market structure, and labor costs.

Key words: market share, exports, technological intensity, intra-industry trade, manufacturing industries.

INTRODUCCIÓN

El concepto de competitividad ha jugado un papel destacado en la discusión acerca de la capacidad de las empresas y países para competir exitosamente en un mercado mundial cada vez más integrado. Al respecto, la relación entre tecnología y competitividad se ha estudiado en el contexto de la literatura del ciclo del producto y de las brechas tecnológicas entre los países (Dosi, Pavitt y Soete, 1990). Empíricamente, algunos de estos estudios encajan en la 'paradoja de Kaldor', la cual señala que la participación de las exportaciones de los países con mayores crecimientos en costos unitarios laborales (baja competitividad precio) con frecuencia crecían más rápido, asumiéndose que el precio y el costo no explican por sí mismos la falla o éxito en los mercados internacionales (Beamish et al, 1999).

De esta manera, diversos estudios incluyen determinantes de las participaciones de mercado de las exportaciones relacionados con otros factores diferentes a los precios, conocidos como 'factores no precio', en particular, los relacionados con los esfuerzos tecnológicos y con la estructura de mercado del país exportador, siguiendo lineamientos teóricos de frontera del comercio internacional y, en particular, del comercio intraindustrial.

Estos estudios se centraron en el crecimiento de las participaciones de las exportaciones totales, considerando tanto variables no-precio como aspectos tecnológicos y otros factores (capacidad de producción, tamaño del mercado, etc.). Por ejemplo, Fagerberg (1988) estimó un modelo para 15 países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE). Los resultados indican un fuerte impacto de la tecnología (patentes y gasto en investigación y desarrollo, I+D) y de otros factores no-precio; mientras que los factores precio (aproximados por costos laborales unitarios relativos, CURL) fueron menos importantes, aunque significativos.

Asimismo, los estudios empíricos tienden a incluir, como factores explicativos de las exportaciones y de su participación en los mercados, variables de estructura de mercado. Estos documentos se basan en la nueva teoría del comercio internacional, que introduce elementos de competencia imperfecta (Helpman y Krugman, 1991), y en la teoría estratégica del comercio internacional, que afirma que las políticas gubernamentales pueden aumentar la participación de mercado incentivando las ganancias oligopólicas de las empresas dentro del mercado nacional (Helpman, 1984).

De esta manera, los estudios a nivel agregado permitieron integrar los factores tecnológicos y de organización industrial a estudios sobre las participaciones de mercado de las exportaciones (competitividad internacional). No obstante, sufren de desventajas; por ejemplo, esconden variaciones importantes entre las industrias; los vínculos tecnológicos a nivel industrial pueden ser muy diferentes a los promedios macroeconómicos, y no distinguen efectos puramente tecnológicos de los efectos estructurales de la economía.

Para eliminar estos posibles sesgos, diversos estudios se desarrollan a nivel industrial. Soete (1981) explicó las participaciones de mercado de cuarenta industrias en función de las patentes, encontró que tienen impacto significativo en las industrias, especialmente en las intensivas en tecnología. Magnier y Toujas-Bernate (1994), estudiaron las participaciones de las exportaciones a nivel sectorial de los cinco países más grandes de la OCDE. Encontraron efectos importantes y significativos de la I+D y de la inversión, además de los precios, para muchos sectores industriales (no sólo en sectores de alta tecnología). Amable y Verspagen (1995) aproximaron la tecnología mediante las patentes e interpretan sus resultados en términos de la taxonomía de industrias propuesta por Dosi, Pavitt y Soete (1990), quienes distinguen entre sectores dominados por el proveedor, intensivos en escala y basados en ciencia. También encuentran un impacto importante de la tecnología junto con las variables precio, confirmando así que el efecto de las variables difiere entre industrias y sectores.

Por otra parte, a partir del documento seminal de Bain (1951) más investigaciones se centran en la relación entre estructura de mercado y dimensiones del desempeño económico en países avanzados y, particularmente, de las exportaciones. Por ejemplo, Clougherty y Zhang (2008) estudian la relación entre la rivalidad interna y el desempeño exportador, basados en la idea de una empresa nacional campeona que disfruta del apoyo gubernamental, y de la rivalidad nacional, donde ésta se traduce en exportaciones.

Asimismo, Donghwan y Marion (1997) estudian los efectos a nivel industria de la estructura de mercado en la cuota de mercado de las exportaciones basándose en la hipótesis de Porter (1990), la cual dice que el grado de competencia en los mercados internos se vincula positivamente con el desempeño exportador (flujos, niveles, participaciones, propensión). Los resultados son consistentes con los de Porter, puesto que la participación de las exportaciones se relaciona negativamente con la concentración industrial.

De este modo, la conclusión común de estos estudios es que la tecnología y la estructura de mercado importan en la explicación de las participaciones de mercado de las exportaciones. Sin embargo, no indica nada respecto a las razones detrás de las diferencias interindustriales, las cuales podrían atribuirse a dos aspectos centrales: i) la naturaleza de los productos (diferenciados), esto es, cabe esperar que en aquellas industrias donde se realizan mayores actividades de I+D o diferenciación de producto o procesos, la tecnología y la organización industrial sean de mayor relevancia para las participaciones y ii) la forma en que compiten las empresas dentro de una industria en particular, es decir entre más alejada sea la organización de la industria de la competencia perfecta, que permite obtener rentas extraordinarias, las empresas tendrán mayores capacidades para exportar y, en última instancia, ganar peso en los mercados internacionales.1

El objetivo de este documento es examinar los factores que explican la competitividad exportadora en 21 industrias de acuerdo con la Clasificación Industrial Internacional Uniforme para todas las actividades económicas (CIIU) Rev. 3 en el periodo 1987-2007. Para ello, se sigue una metodología de dos pasos. Primero, se clasifican las industrias en función de dos dimensiones: comercio intraindustrial (CII) y tecnología, que permite establecer características en común de esa competitividad. Segundo, se estiman dos modelos econométricos, uno en el que la participación de las exportaciones es función de los cambios en la cantidad de gasto en I+D, de las importaciones de bienes intermedios, del precio de las exportaciones y del efecto composición de mercado, y otro en el que se determina el efecto de los cambios en la cantidad de gasto en I+D, en el inverso del CURL, en las compras de bienes de capital e intermedios desde el extranjero y en el comercio intraindustrial sobre los precios de exportación.

La contrastación empírica se realiza siguiendo una metodología de datos de panel. Para las industrias de la misma categoría los parámetros de una variable dada dependen de los resultados de las otras. La ventaja de este procedimiento es que aumenta los grados de libertad. Al estimar la participación de mercado de las exportaciones de esta forma, los resultados muestran la importancia promedio de los determinantes para todas las industrias en cada grupo, asumiendo implícitamente que las industrias tienen coeficientes idénticos.

Esto permite determinar cuál de los grupos de variables, precio o no-precio, tiene mayor efecto en el crecimiento de la participación de mercado de las exportaciones. Los últimos se asocian con atributos del producto como calidad o funcionalidad que, a su vez, se vinculan con tecnología y estructura de mercado. Sin embargo, estrictamente estos dos factores afectan el precio y, en última instancia, la competitividad de las exportaciones, por lo que no es posible distinguir de manera directa entre competencia precio o no-precio. En consecuencia, se sigue un enfoque en el que se diferencia entre variables relacionadas y no relacionadas con la tecnología que impactan en los precios. Se espera que las variables relacionadas con la tecnología tengan un efecto significativo y de mayor alcance que las variables no relacionadas.2

El documento se estructura como sigue. En la siguiente sección, se señalan algunas consideraciones teóricas que sustentan la especificación econométrica y establece las bases para la clasificación de las industrias que permite identificar las características comunes y diferencias de las industrias; el apartado tres define las variables empleadas y especifica el modelo a estimar; en la cuarta sección se presentan los resultados y se discuten algunos elementos de las estimaciones por grupos. Finalmente se presentan las conclusiones.

ASPECTOS TEÓRICOS

En esta parte se presenta un modelo de la competitividad de las exportaciones mexicanas en el mercado de los Estados Unidos, considerando diversos aspectos relacionados con la tecnología, el precio, los costos laborales, la composición de la demanda y el CII.

Primero, para explicar las variaciones en las participaciones de mercado se considera un modelo que permite que los competidores tengan poder de mercado, lo que implica cierta asimetría entre los productores (diferentes precios y cantidades). La asimetría surge, como lo señalan las explicaciones del CII, cuando los consumidores tienen gustos heterogéneos y cuando los productores diferencian sus productos vertical u horizontalmente.

Sin embargo, modelar explícitamente la competencia asimétrica con diferenciación de producto aumenta la complejidad de los modelos (Roberts, 1999). En particular, es difícil obtener resultados de equilibrio de largo plazo para precios y cuotas de mercado de productores individuales, ya que dependen de las preferencias de los consumidores, del nivel tecnológico y de la interacción estratégica entre productores (Shaked y Sutton, 1987). Como alternativa, se sigue una estrategia en dos partes; primero, el análisis se limita al comportamiento de las empresas en el corto plazo y, segundo, se incluye el índice de CII, asumiendo que mide indirectamente el efecto de la diferenciación de producto, economías de escala y competencia monopolística.

Asimismo, se asume que las decisiones tecnológicas se realizan por adelantado. Por ende, una vez que se invierte en actividades de I+D que permitan obtener bienes diferenciados, los productores compiten vía precio (diferenciación vertical —por calidades) o cantidades (diferenciación horizontal —por cualidades). Para una función de demanda y nivel de conocimiento tecnológico, las empresas maximizan sus beneficios actuales. Empíricamente, esto implica que las variables tecnológicas pueden considerarse como exógenas, junto con otras variables explicativas no determinadas por el productor, en particular, salarios, tipo de cambio y aquellas que afectan el desempeño global del mercado.

Innovación, estructura de mercado y demanda

Uno de los supuestos básicos del modelo es que los exportadores mexicanos en una industria dada ofrecen bienes diferenciados, vertical u horizontalmente. El grado de diferenciación horizontal corresponde al número de variedades ofrecidas, mientras que el grado de diferenciación vertical corresponde a la calidad de una variedad particular y se determina por las decisiones de inversión.3

Se distinguen dos tipos de tecnología, basadas en innovación de procesos (inproc) y en innovación de producto (inprod). La primera representa la capacidad de producir un bien eficientemente, reduciendo costos unitarios de producción, siendo entonces un aspecto elemental en la decisión para entrar al mercado. La innovación de producto permite cambiar la calidad del mismo. Como las decisiones tecnológicas se toman en un primer momento del proceso competitivo, están predeterminadas en un segundo momento, donde las empresas establecen precios y cantidades dado un cierto stock de conocimientos e innovaciones acumuladas.

Formalmente, los consumidores en el mercado extranjero (m) gastan una cantidad (Gm) en importaciones de cierto tipo en una industria dada.4 La demanda por la variedad en ese mercado (qm) depende del precio fijado por los exportadores mexicanos (pim), del precio dado por los competidores (pjm, j = 1,2,...,N), de la calidad de los productos mexicanos (capturada en el término inprodim) y de la calidad de los productos competidores (inprodjm). Denotando los precios y cantidades promedio en el mercado como pm e inprodm, la demanda por exportaciones mexicanas en el mercado m se define como:5

donde  , es el precio promedio en m, un promedio ponderado de los precios de cada exportador. Las participaciones de mercado a los precios actuales de cada productor proporcionan las ponderaciones necesarias (sjm). De forma similar,

, es el precio promedio en m, un promedio ponderado de los precios de cada exportador. Las participaciones de mercado a los precios actuales de cada productor proporcionan las ponderaciones necesarias (sjm). De forma similar,  , es la calidad promedio en el mercado m. Sólo la innovación de producto entra en la función de demanda, ya que la innovación de procesos actúa sobre los costos y precios pero no directamente sobre la demanda.

, es la calidad promedio en el mercado m. Sólo la innovación de producto entra en la función de demanda, ya que la innovación de procesos actúa sobre los costos y precios pero no directamente sobre la demanda.

Innovación, estructura de mercado y oferta

La función de costos del productor i incluye costos variables (vi) y fijos (Fi). Los primeros dependen positivamente del nivel de producto (qi —volumen de exportaciones) y del salario (wi), y negativamente de la innovación de proceso (inproci) y de los vínculos entre empresas del mismo grupo (casa matriz y filiales), puesto que entre más fuerte sean esos lazos menores los costos de transacción entre ellas; este efecto se recoge mediante el indicador de CII (cii). En otras palabras, en la medida que los vínculos de la relación comercial bilateral sean más fuertes, el nivel de las exportaciones aumentará y, en última instancia, las participaciones. Tanto la innovación de producto como de procesos entran en la función de costos a través de Fi en el supuesto de que la innovación de producto aumenta los costos fijos, mientras que la innovación de procesos reduce ese costo. Los costos totales están dados por:

En el modelo se incluye el efecto del CII derivado teóricamente de estructuras de mercado no competitivas y, en particular, de la competencia monopolística; los productores establecen los precios de exportación mediante un margen de ganancia por arriba del costo marginal, considerando las funciones de demanda existentes en el mercado m. El margen de ganancia es función de la elasticidad precio de la demanda del productor en m (εim):

pim depende del precio del productor i, del precio de sus competidores y de la calidad del producto, excepto si εim es constante; por lo tanto la ecuación anterior se reescribirá como:

Para propósitos de estimación, los costos marginales se sustituyen por los costos unitarios laborales (CUL). Los costos laborales y marginales están vinculados por la elasticidad de los costos variables respecto al producto y salarios. En general, ninguno de estos dos términos es constante y ambos dependen de inproc. Como consecuencia, inproc se incluye en la ecuación anterior con signo negativo. La innovación de procesos también opera a través de los costos laborales unitarios aumentando la productividad del trabajo.

La innovación de producto de la empresa i (inprodi) entra en la ecuación de precio con signo positivo y la innovación de producto de los competidores (inprodm) con signo negativo. Las ecuaciones qim y pim son la base de la estimación empírica. Ambas ecuaciones se expresan en primeras diferencias de sus logaritmos. Esto genera expresiones para Δln(qim) y Δln(pim), que se utilizan para generar promedios ponderados Δ(qm) y Δ(pm), cambios en el volumen de exportaciones en el mercado m y cambios en el precio promedio de mercado. Entonces, los cambios en las participaciones del exportador i en el mercado m están dados por:6

Para analizar los cambios en las participaciones de mercado de las exportaciones de una industria se consideran dos componentes; el primero se asocia con cambios en las exportaciones en el mercado m (efecto participación de mercado) y el segundo con cambios en el mercado (efecto composición de mercado, ECM); como se observa en la ecuación [7], donde el cambio en la participación de la exportaciones de la industria i es la suma del efecto de participación de mercado (las ponderaciones sim, expresan la participación de cada mercado en las exportaciones totales del productor i) y del efecto composición de mercado:

El análisis empírico requiere estimar esta expresión que comprende dos ecuaciones, una que relaciona el crecimiento de la participación de las exportaciones totales con los precios relativos, innovación de producto y el efecto composición de mercado (estructura relativa de la demanda); la segunda que explica los movimientos en los precios relativos a través de cambios en la tecnología, directa o indirecta, en los costos laborales unitarios y en el CII.

Taxonomía de industrias

Los mercados pueden caracterizarse por alguna variante de competencia imperfecta que, en un contexto de comercio internacional, se refleja aproximadamente en el índice de CII. La interacción de preferencias de los consumidores y la estructura de costos configuran el grado de competencia y la evolución de las estructuras de mercado (Klemper, 1995). La importancia de los determinantes de la cuota de mercado varía con esas condiciones. Por ejemplo, en una industria con una estructura de mercado fragmentada (baja concentración y bajos niveles de CII), los costos o tipo de cambio juegan un papel más importante en la explicación de las ganancias de las participaciones que en industrias segmentadas con altos márgenes de ganancia y con mayor concentración (con altos niveles de CII). Por ende, en este estudio se distingue entre industrias con bajo CII (fragmentadas) e industrias con alto CII (segmentadas) suponiendo que las industrias en esos grupos comparten características.

Una segunda característica es la tecnología. Considerando que ésta es un elemento determinante, cabe esperar que las variables que afectan las cuotas de mercado difieran entre las industrias de alta intensidad tecnológica y las de baja intensidad. La combinación de estos dos criterios (alta/baja intensidad tecnológica y alto/bajo CII —asociada a una estructura segmentada/fragmentada) forma una tipología industrial similar a la adoptada por Oliveira-Martins, Scarpetta y Pilat (1996).7 Para el análisis empírico se clasifican las industrías en dos grandes agregados: de alta y baja tecnología, siguiendo la taxonomía de la OCDE, la cual considera el esfuerzo tecnológico como determinante vital del crecimiento de la productividad y de la competitividad internacional. La clasificación emplea dos indicadores de intensidades tecnológicas que reflejan, en diferentes grados, aspectos tecnológicos relacionados con el productor y usuario de la misma, a saber: i) gasto en I+D dividido entre el valor agregado y ii) gasto en I+D dividido entre la producción. Con la adopción de la clasificación CIIU Rev. 3, para recolectar datos de la actividad industrial respecto a gasto en I+D y producción, se clasificó a las mismas en función de la intensidad en I+D como industrias de: i) alta tecnología, ii) de tecnología media alta, iii) de tecnología media baja y iv) de tecnología baja, en función de los promedios tecnológicos para cada industria durante el periodo 1991-1999 en comparación con el agregado de las intensidades tecnológicas para los trece países de la OCDE. Las industrias clasificadas en las categorías más altas muestran en promedio mayores intensidades de ambos indicadores.

Así, el análisis se realiza a nivel industrial. El cuadro 1 establece las cuatro combinaciones y asocia a cada casilla las características del proceso competitivo de las exportaciones a nivel industrial. En la primera casilla (derecha y arriba), las industrias son intensivas en tecnología y el comercio mayoritario es intraindustrial. Compiten principalmente por actividades tecnológicas que llevan a la innovación de producto que implica mayores calidades y precios diferentes (altos), esto es, la diferenciación de producto vertical es un elemento central para las exportaciones; los mercados internos tienden a ser oligopólicos (relativamente pocas empresas con poder de mercado, derivado de la alta segmentación de los mismos) y son en su mayoría grandes empresas; los mercados de destino son dinámicos con altos ingresos y gustos diferenciados.

En la casilla II (izquierda y arriba), con industrias de alta intensidad tecnológica y bajo CII, la competencia exportadora se da a través de innovación de procesos; de diferenciales de precios (reducidos); de dotaciones factoriales, en particular de la alta intensidad del capital, y de diferenciación de producto esencialmente horizontal (diferencias en las características). Los mercados nacionales están fragmentados y dominados por muchas empresas de tamaño medio o pequeño con ciertas barreras a la entrada; mientras que los mercados internacionales donde participan son relativamente dinámicos y muestran gustos diferenciados y altos ingresos.

En la tercera casilla (izquierda y abajo), las industrias son de baja intensidad tecnológica y con bajos índices de CII. Compiten por costos, en particular laborales, que tienden a ser reducidos; la diferenciación de producto es limitada y las calidades son relativamente bajas o estandarizadas; las empresas se caracterizan por un bajo empleo de factores tecnológicos (además de bajos niveles de inversión en I+D); la estructura de mercado en la que participan está fragmentada, lo que implica que compiten muchas empresas pequeñas en industrias tradicionales sin capacidad de influir en precios, y no existen barreras a la entrada. Los mercados de exportación son poco dinámicos, lo que lleva a la especialización en ciertos segmentos y con gustos normalizados.

La última casilla (derecha y abajo) incluye industrias de baja intensidad tecnológica y alto CII. Sus exportaciones compiten mediante la diferenciación de producto, en determinados rangos de productos. En este sentido, las economías de escala son centrales al reducir los costos promedio en la medida que la escala de producción de ese grupo reducido de bienes diferenciados aumenta. La estructura de mercado es de competencia monopolística, esto es, existen muchas empresas con libre entrada pero los mercados se segmentan en función de esos rangos de bienes diferenciados. Las empresas exportadoras tienden a ser principalmente multinacionales, generalmente en industrias tradicionales. Los mercados extranjeros son relativamente dinámicos con gustos diferenciados y niveles medios de ingreso.

DEFINICIÓN DE VARIABLES Y ESPECIFICACIÓN DEL MODELO

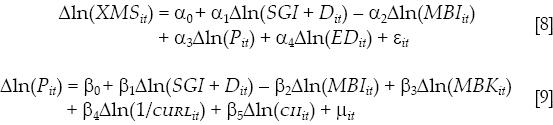

Los estudios empíricos han seguido diferentes perspectivas de la participación de las exportaciones, considerándola como un indicador que captura el desempeño de una industria de un país en un mercado extranjero. Existen diversos indicadores de competitividad de las exportaciones; dada la disponibilidad de datos para el conjunto de industrias se emplea, como variable dependiente, el crecimiento de la participación de las exportaciones de la i-ésima industria manufacturera mexicana en los Estados Unidos como una medida de desempeño, conforme a la ecuación [7].8 De esta manera, partiendo de las expresiones [5] y [6], las ecuaciones de la demanda y de precios se estiman por separado:

donde: Δln(SG/+Dit) es el crecimiento del logaritmo del stock del gasto en investigación y desarrollo de la industria i en el tiempo t; Δln(MBIit), el crecimiento del logaritmo de las importaciones de bienes intermedios (innovación de producto); Δln(MBKit), el crecimiento del logaritmo de las importaciones de bienes de capital (innovación de proceso); Δln(Pit), el crecimiento del logaritmo del precio de las exportaciones; Δln(EDit), el cambio de la estructura de la demanda; Δln(1/CURLIt), el crecimiento del logaritmo del (recíproco del) costo unitario relativo laboral; ΔCIIit, el crecimiento del logaritmo del índice del comercio intraindustrial (CII marginal), y Δln(XMSit), el crecimiento del logaritmo de la participación de las exportaciones en el mercado estadounidense.

Para propósitos empíricos se requiere una expresión que determine cada una de las variables mencionadas. Primero, se aproxima el crecimiento del stock de conocimiento a través de una medida considerada como un insumo; en particular, se emplean los gastos en I+D. Sin embargo, de acuerdo con Montobbio y Rampa (2005), el indicador relevante para medir el efecto de la tecnología es la acumulación dado que refleja el potencial de exportación, ya que el stock tecnológico se deprecia constantemente. En consecuencia, el stock de capital tecnológico de la industria i en el periodo t está dado por: sktit = (1 - δ)sktit-1 + Iit-1, donde δ es la tasa de depreciación (igual a 0.05) e I es la inversión en actividades de I+D realizada en el periodo anterior.9 El producto se aproxima con el PIB y la inversión con el gasto en I+D; ambos en precios constantes deflactados mediante el índice de precios implícito del producto interno bruto (PIB) a nivel subsector. La primera serie se obtuvo de las estadísticas de Cuentas Nacionales del Insituto Nacional de Estadística y Geografía (INEGI); la segunda del Informe General del Estado de la Ciencia y la Tecnología, varios ejemplares, del Consejo Nacional de Ciencia y Tecnología (CONACYT).

Segundo, como proxies del crecimiento de las innovaciones de producto y de proceso se emplean, respectivamente, las importaciones de bienes intermedios y de bienes de capital en la industria i. La distinción entre los tipos de innovación proviene de la idea de tecnología adquirida indirectamente, derivada de actividades persistentes en I+D e incorporadas en esos bienes. Se asume que la tecnología incorporada en los insumos intermedios adquirida desde el extranjero genera mejoras en los productos, aproximando así la variable inprod; mientras que la tecnología incorporada en los bienes de capital facilita la mejora en los procesos de innovación, aproximada como inproc. Así, el nivel tecnológico indirecto se construye relacionando la I+D adquirida en las importaciones (desde una economía tecnológicamente más avanzada) de bienes para la formación de capital y de consumo intermedio. Los datos se tomaron del Banco de Información Económica del INEGI.

Tercero, un indicador del costo marginal ampliamente empleado en la literatura empírica es el costo unitario relativo laboral, que determina la proporción de los costos unitarios laborales del país extranjero j frente a los del país i en la industria k multiplicados por el tipo de cambio nominal, esto es: CURLkti = CULikt/CULijkt; CUL son los salarios a precios corrientes en proporción al valor agregado en la industria k, convertidos a pesos constantes mediante el tipo de cambio real (2000 = 100). Los datos se toman de la Stan Data Base de la OCDE. Se consideran dos series, primero el indicador CUL calculado por esa organización y, segundo, se calcula con los datos de salario y valor agregado del Banco de Información Económica del INEGI. Se busca medir la razón entre costos del trabajo en la industria k que exporta al mercado m y costos laborales promedio vigentes en ese mercado, por lo que en realidad se emplea el inverso de CURL.

Cuarto, para estimar el efecto de la mejora en la estructura de los otros costos de exportación de las empresas nacionales se utiliza el índice del CII. Sin embargo, como lo que interesa es el cambio registrado en ese indicador en el tiempo, se emplea el CII marginal de Brülhart A: IBAit = [(|ΔXit| + |ΔMit|) - (|ΔXit| - |ΔMit|)]/[(|ΔXit| + |ΔMit|)], con |ΔXit| y |ΔMit| como el cambio neto de las exportaciones e importaciones de la industria i en el tiempo t, respectivamente. |ΔXit - ΔMit| es el cambio neto del saldo de comercio |ΔXit| y + |ΔMit| el cambio neto del comercio total. Los datos comerciales por industria son de la Stan Bilateral Trade DataBase de la OCDE, expresados en pesos constantes a través del tipo de cambio real con año base 2000.

Quinto, la variable que aproxima el efecto del cambio en la composición de mercado, EDkit, mide la importancia promedio ponderada que tienen las exportaciones de la industria k del país i ante cambios en la cantidad total demanda en el mercado m en t. Las ponderaciones representan la diferencia entre la importancia del mercado m para el país i y la importancia de ese mismo mercado para todos los países (mundo). El efecto composición de mercado es mayor y positivo si las exportaciones del país i están concentradas en el mercado con mayor crecimiento. Formalmente:10 EDkit = {(pimqim/piqi) - (pmqm/pq)}Δln(qm), donde pimqim representa las exportaciones del país i al mercado m a precios corrientes; qim, el volumen de las exportaciones de i a m; pim, el precio de las exportaciones de i a m; pmqm = Σmpjmqjm, las exportaciones totales al mercado m; piqi = Σmpimqim, las exportaciones del país i a todos los mercados (mundo); pq = Σj pjqj, las exportaciones totales al mundo.

Sexto, como no existen datos disponibles de precios, se aproxima ΔPit mediante el valor unitario, que se obtiene dividiendo el valor de las exportaciones en la industria i en el periodo t entre las cantidades exportadas, esto es: PrecioXit = ValorXit/cantidadXit). Séptimo, la variable ΔXMSit representa los cambios en las participaciones de mercado de las exportaciones mexicanas de la industria i en el tiempo t en el mercado m, es decir los cambios en las cantidades demandadas de productos mexicanos en los Estados Unidos respecto a los cambios en las cantidades demandadas de todos los productos en ese mimo mercado. Formalmente:

Para las variables ED, ΔP y ΔXMS los datos se tomaron de la UnitedNations Commodity Trade Statistics Database (UN Comtrade). Las industrias consideradas se muestran en el cuadro 2. En la medida que cualquiera de las variables independientes produzca efectos empíricos significativos sobre el cambio en la participación de las exportaciones en la industria i, puede pensarse que son una buena aproximación de la realidad de la competitividad de las exportaciones manufactureras mexicanas.

Por otro lado, las ecuaciones [8] y [9] se estiman siguiendo la técnica de datos de panel que, en este caso, incluye 21 años y 20 industrias, con un total de 420 observaciones. La muestra considera datos de las industrias a dos dígitos dentro de la clasificación CIIU Rev. 3 para el periodo 1987-2007. Estas ecuaciones son un modelo de regresión de panel derivado de una estructura general de la forma:

para la industria i = 1,2,...,N y t = 1,2,...,T, donde el término de error está dado por: (a) uit = μit + vit y (b) uit = λit + vit, donde ui denota el efecto específico individual no observado y vit es el resto del error, iid~(0, σ2v). Esta especificación conocida como modelo de una vía considera los efectos individuales en las industrias pero no los efectos del tiempo. El modelo considera la heterogeneidad en el término de error a nivel de las industrias individuales específicas o a nivel de tiempo. Implica además un coeficiente de intercepto para cada industria (a) o para cada periodo de tiempo (b). A pesar de considerarse un periodo relativamente amplio se acepta que las diferencias entre las industrias se generan principalmente por las características estructurales de cada una, por lo que sólo se estima el modelo de una vía.

Se pueden establecer diferentes supuestos respecto a μi, y λt. Esto es, el análisis de datos de panel requiere elegir la especificación apropiada entre los modelos, efectos fijos o efectos aleatorios. Si los errores uit son independientes entre el tiempo y las unidades individuales con E(u) = 0 y var(u) = σ2, se trata del modelo restrictivo de regresión que puede estimarse mediante mínimos cuadrados ordinarios. El modelo de efectos fijos (MEF) supone a los ui y a los parámetros invariantes en el tiempo, y a las variables Xit independientes de los términos Vit para toda i y t; las diferencias entre las industrias se capturan en las diferencias en la constante. En el modelo propuesto, estas diferencias están incluidas en el término de error μi (para efectos fijos en las industrias) o en λt (para efectos fijos temporales).

Los parámetros del modelo pueden estimarse usando mínimos cuadrados con variables dummies para cada industria (o periodo). Cuando el número de industrias (N) es grande, el MEF incluye demasiadas dummies, generando problemas de multicolinealidad. Por ende, el MEF experimenta una considerable pérdida de grados de libertad.11 No obstante, la pérdida de grados de libertad puede evitarse si asume que las ui son aleatorias (Baltagi, 1995). Esto es, el modelo de efectos aleatorios (MEA) establece que las Xit son independientes de ui y vit, para toda i y t. Sin embargo, se considera que este modelo sólo es apropiado cuando el proceso aleatorio es realizado por una población grande (N →∞). Asimismo, siguiendo a Greene (1999) el MEA muestra inconsistencia debido a que al haber variables omitidas los efectos individuales son tratados como no correlacionados con los otros regresores; mientras que el MEF, con interceptos individuales para las industrias, está libre de este problema de inconsistencia.

A pesar de ello, el MEA parece intuitivamente apropiado para modelar los efectos de la tecnología sobre las exportaciones, puesto que, en el contexto de industrias, las variables no observadas como las políticas de impulso a las exportaciones, la capacidad de atracción de inversión extranjera o la estructura interna de cada una no permanece necesariamente constante y puede ser función de otras variables. Sistemáticamente, la elección entre el MEF y el MEA se realiza mediante la prueba de Hausman. El rechazo de uno de estos modelos no implica la adopción del otro.

INTERPRETACIÓN DE RESULTADOS

Los resultados se muestran en el cuadro 3. Dado que para todos los casos la prueba F rechazó la hipótesis de que los datos pueden agruparse, al tiempo que la prueba LM mostró que ninguno de los modelos puede considerarse como de efectos aleatorios, se acepta que la mejor especificación es el MEF. Para todas las regresiones, con el objetivo de evaluar la robustez de los resultados, se determinó si existían problemas de multicolinealidad, auto-correlación y heteroscedasticidad, por lo que se muestran resultados que incluyen, si es el caso, las correcciones de esos problemas.12

Se encuentran resultados variados entre las industrias en cuanto a la significancia e importancia de los determinantes del volumen de exportaciones y, en menor medida, para los determinantes del precio. Respecto a éstos, para todas las industrias, desde una perspectiva tecnológica, el poder explicativo de los factores incluidos en el modelo es bajo, implicando que otros aspectos no capturados en éste son importantes. Por el contrario, una proporción notable de las variaciones en las participaciones de mercado es capturada por los determinantes dentro del modelo XMS. En promedio, los factores tecnológicos y no-tecnológicos explican entre 69 y 91 por ciento de las variaciones en el volumen exportado, pero sólo entre 50 y 58 por ciento de las variaciones en los precios.

Asimismo, todas las variables son significativas en al menos un modelo; sin embargo, de todas las relaciones posibles (excluyendo el intercepto), únicamente en ocho la variable explicativa en cuestión es estadísticamente significativa a 99% de confianza, tres a 95% y nueve a 90%, en 16 casos no son significativas. Entre las variables sistemáticamente más significativas, considerando el porcentaje de las estimaciones en que lo son, están los precios y estructura de mercado (factores no-tecnológicos) en 75% de los casos y el stock del gasto en I+D en 63%. En lo que sigue, con base en los cuadros 3 y 4, se discute con mayor detalle el papel de las variables en la explicación de las ganancias de participación de las exportaciones manufactureras en los Estados Unidos y en la determinación del precio de exportación.

Tecnología

Contrario a lo esperado, la variable tecnológica desempeña un papel de mayor relevancia en los cambios en la cuota de mercado en las IBT que en las IAT. En promedio, las elasticidades de la demanda respecto al stock de gasto en I+D en las primeras es 0.104, mientras que en las últimas es 0.058. Además, una regresión de estas elasticidades respecto el indicador de intensidad tecnológica (empleando el inverso de sus desviaciones estándar como ponderador) genera una pendiente negativa (β = —0.01) y significativa (t = —2.4).13 Asimismo, en las IAT y alto CII, el gasto en I+D tiene efecto significativo y positivo en la demanda (XMS), confirmando la idea de que la innovación de producto y la diferenciación vertical caracterizan el proceso competitivo de esas industrias en los Estados Unidos. En cuanto a las IAT y bajo CII, el resultado es similar pero de menor efecto, comprobándose el papel de la innovación de proceso y la diferenciación horizontal como mecanismo de competencia.

Simultáneamente, parece que, en esas dos industrias, el stock en I+D no es determinante de los precios de exportación, lo que es consistente con el tipo de competencia esperada en las IAT. En particular, se aprecia que en las IAT-CIIA, el costo laboral unitario, que captura parte de los efectos derivados de los procesos de innovación al aumentar la productividad, no es significativo para los cambios en los precios, concluyéndose que la innovación de proceso es secundaria en este grupo de industrias. De igual forma, para las IAT-CIIB, los costos laborales no son significativos en los precios de exportación, lo que implica que el impacto favorable de la innovación de proceso se siente a través de la I+D.

Los efectos del stock de I+D en los precios parecen no ser significativos dentro del segmento de industrias intensivas en tecnología; sin embargo, el signo estimado es negativo, lo que indicaría que el proceso de innovación tiene efectos que van más allá de los derivados del CURL. Por otro lado, en las IBT la acumulación de inversiones en I+D tiene efectos significativos y positivos en los cambios de la cuota en el mercado estadounidense de las exportaciones mexicanas. De hecho, los efectos son mayores que en las IAT. Lo anterior significa que los bajos niveles de diferenciación de producto (IBT-CIIB) o la diferenciación restringida a ciertos rangos de bienes (IBT-CIIA) son altamente eficientes como generadores de competitividad de estas ventas en los Estados Unidos.

El hecho de que las variables SGI+D y CURL sean significativas y positivas en la explicación de los precios en las IBT-CIIB confirma la caracterización realizada (cuadro 1), que se señala que las industrias en este segmento compiten por medio de costos salariales y calidades estandarizadas con bajos niveles de inversión en actividades de I+D pero con efectos notables. Por el contrario, los precios parecen no responder a la acumulación de gastos en I+D en IBT-CIIA, aunque reaccionan notablemente ante cambios en los costos laborales relativos, lo que confirma la importancia de la escala de la producción. Esto es, en la media que los costos salariales sean menores en México, respecto a los Estados Unidos, el costo de producir una unidad adicional será menor, incentivando el aumento de la producción.14

En cuanto al efecto de MBI y MBK en el precio de exportación, independientemente de la intensidad tecnológica, cuando se consideran las industrias con alto CII, las importaciones de bienes de capital (innovación de proceso) no son determinantes significativos. Lo mismo ocurre con IBT-CIIA. De nuevo, dado que MBK es significativo y negativo, se confirma la relevancia de la innovación de proceso como mecanismo de competencia de estas industrias o, mejor dicho, las importaciones adicionales de bienes de capital tienden a reducir el precio de las exportaciones que, a su vez, impactan notablemente en la determinación de las cuotas de mercado. Lo mismo pasa en estas industrias respecto a la variable MBI. En contraste, esta última variable no es importante en IBT, aunque sí lo es para IAT-CIIA, confirmando así el proceso de competencia del tipo de industrias de innovación de producto.

Estructura de la demanda

Después del stock de I+D, la variable con mayor poder de explicación del crecimiento de la participación de mercado, por el número de coeficientes significativos, es la que captura la estructura de la demanda (en tres de las cuatro regresiones ED es significativa). Sin embargo, los coeficientes estimados son muy bajos e incluso negativos (IBT-CIIB). Esto significa que un aumento en la demanda estadounidense por importaciones se traduce en un ligero aumento de la cuota de las exportaciones de México en ese mercado para las industrias con alto CII, confirmando la idea de que esta variable mide la fortaleza de la relación comercial.

Por el contrario, para las IBT-CIIB un aumento de la demanda estadounidense lleva a reducir la participación de mercado de esas industrias, por lo que en el largo plazo, ceteris paribus, puede esperarse la salida del mercado de los productos mexicanos. Lo anterior tiene dos implicaciones: i) la composición geográfica de los mercados de exportación es fundamental en el desempeño exportador total de cada grupo de industrias y ii) hay un desaprovechamiento por la falta de capacidad para atender ese nuevo mercado por parte de las industrias. El hecho de que las industrias con mayor comercio interindustrial sean las que tienen mayor efecto de ED en XMS se debe a que las grandes empresas dominan en ese sector, las cuales han realizado mayores esfuerzos de exportación, invirtiendo en la construcción de redes de producción y distribución entre los dos países, confirmando de nuevo el papel de la fortaleza en la relación comercial recogida en el CII.

Precio

En general, el precio es significativo para las industrias con alto CII. Este grupo de industrias compite por calidades que se asocian con altos precios; el signo negativo para las IAT es contrario a lo esperado e implica una pérdida de participación de mercado ante mayores precios aún con mayores calidades. Una explicación es que las calidades de bienes exportados no justifican, desde la perspectiva de los consumidores, los incrementos en precios fijados en el mercado estadounidense. Por tanto, la alternativa para las empresas dentro de este sector es considerar estrategias de segmentación de mercados, que le permita cobrar un precio menor en el mercado de destino que el precio fijado a los productos en el mercado interno. Por el contrario, para las IBT la ventaja derivada de los altos intercambios entre industrias del mismo sector en ambos países le permite ganancias en las cuotas ante pequeños aumentos de los precios para un rango de bienes diferenciados.

Aparte, para IBT-CIIB se obtiene el resultado esperado, el parámetro ΔP es estadísticamente significativo y con signo negativo. Esto significa que la cuota de mercado de las industrias en este sector tradicional, con bajo uso tecnológico y alta intensidad en la mano de obra, depende del precio fijado a los consumidores estadounidenses. Este resultado confirma la caracterización de estas industrias al señalar que compiten por costos que se reflejan en última instancia en el precio. Dadas las calidades estandarizadas, conforme las empresas sigan estrategias que les permitan reducir precios (costos) y especializarse en ciertos nichos de mercado, su presencia crecerá de forma considerable.

Contrario a la competencia teórica por precios, para las IAT-CIIB esta variable no es determinante de la participación de mercado en este grupo (t = —0.73, no significativo). Por lo que, para estas industrias, la importación de bienes intermedios permite la innovación de producto y tiende a aumentar los precios; mientras que las importaciones de bienes de capital, que impacta en la innovación de proceso, reduce los precios. Esto es, sólo una parte de las variables tecnológicas incorporadas indirectamente afectan positivamente la forma de competir en el mercado extranjero. Siendo entonces los factores tecnológicos (SGI+D e MBI) los de mayor relevancia para las IAT. Así, la pérdida de cuota de mercado de industrias como equipo de transporte o computadoras se debe a que compiten mediante innovación de procesos que impactan en los precios, pero que no les permite establecer diferentes precios a las variedades de productos diferenciados horizontalmente.

Costo unitario relativo laboral

Cambios en el inverso del costo unitario relativo laboral (en los costos laborales en México frente a los costos laborales en los Estados Unidos), que reflejan movimientos en los salarios, tipo de cambio nominal y en la productividad laboral, son determinantes significativos de los precios en la mitad de los grupos de industrias. En particular, ICURL sólo tiene efecto en los precios para IBT. Sin importar si las industrias están concentradas, los costos salariales no tienen efecto en las IAT. En IBT-CIIA parece que la significancia estadística de los costos salariales se da en menos casos (frente a IBT-CIIB), pero cuando ocurre, el efecto de estos costos en el precio es de mayor magnitud que en IBT-CIIB. Por ende, se afirma que el vínculo entre precios de exportación y costos de la mano de obra es más fuerte en la medida que exista una menor concentración industrial, menor grado de diferenciación de producto y menos intercambios de bienes dentro de la misma industria.

En consecuencia, las fluctuaciones en los salarios y en el tipo de cambio son más importantes en las industrias fragmentadas con CIIB que en las industrias segmentadas con CIIA, lo que está en línea con la taxonomía industrial propuesta que señala que los sectores con bajo CII y baja intensidad tecnológica están regidos por la competencia vía costos. Esto se entiende al considerar que en las industrias con bajos costos fijos (como las tradicionales con baja tecnología) el vínculo entre los costos promedio totales y los costos laborales es mayor (los costos variables —trabajo— tienen mayor peso en los costos totales).15

Comercio intraindustrial

Contrario a lo esperado, en IAT el impacto de la fortaleza de las relaciones comerciales entre las empresas dentro de una misma industria en ambos países parece ser una pequeña desventaja para las exportaciones mexicanas (coeficiente bajo y significativo sólo a 90% de confianza), puesto que se obtuvo un signo positivo en la variable CIIMG. En otras palabras, en la medida que el nuevo comercio entre estos dos países sea mayoritariamente al interior de las industrias el precio de las exportaciones tenderá a crecer, lo que podría afectar la participación de las exportaciones mexicanas.

Cuando las matrices en un país envían insumos a sus filiales, pueden fijar precios mayores que les permiten obtener un margen de ganancia mayor, principalmente en las industrias segmentadas con CIIA, que compensaría, en términos de ganancia para ellos, la pequeña pérdida de participación de mercado derivada del mayor precio. Asimismo, para las IAT-CIIB, como los mayores precios que se establecen a través de la relación descrita por el CII no tiene efecto en XMS, las empresas explotan la ventaja que les otorgan los fuertes lazos comerciales bilaterales. En las industrias de baja intensidad tecnológica, el crecimiento del CII no tiene efecto alguno en los precios relativos de sus exportaciones.

CONCLUSIONES

Este documento proporciona estimaciones empíricas de los determinantes de la participación de mercado de las exportaciones manufactureras mexicanas en los Estados Unidos, por grupos de industrias clasificadas de acuerdo con dos dimensiones: intensidad tecnológica y CII. En términos generales, se distingue entre determinantes relacionados y no relacionados con la tecnología. Entre los factores tecnológicos se hizo una distinción entre variables directas, stock del gasto en I+D y variables indirectas. Se distinguió entre aquellas que impactan en la innovación de proceso y en la innovación de producto. Las estimaciones se realizaron con base en un modelo teórico que sirvió de base para la clasificación de las industrias y para caracterizar el proceso de competencia de las industrias en cada grupo.

Al respecto, la taxonomía identificó cuatro categorías: industrias de alta tecnología, con CII alto y bajo, e industrias de baja tecnología con CII alto y bajo. La distinción esencial entre estos grupos está dada por la innovación de proceso o producto, la diferenciación (vertical u horizontal), las diferencias de precios o calidades, la estructura del mercado en el que compiten internamente y los costos laborales. Las conclusiones principales son:

• Los determinantes del desempeño exportador varían significativamente entre grupos de industrias. Sin embargo, las industrias dentro de cada grupo comparten características, esto es, son afectadas en promedio de la misma manera por los determinantes propuestos.

• La variable directa de tecnología (ΔSGI+D) es determinante principal de la participación de mercado sin importar la intensidad tecnológica de las industrias. Aunque esta variable pierde fuerza en la explicación de los precios relativos (sólo afecta el precio de IBT-CIIB).

• La tecnología indirecta incorporada en las importaciones (intermedias o de capital) afecta la participación de mercado de las IAT indicando la relevancia de la innovación de proceso en las IAT-CIIB y de la innovación de producto para las IAT-CIIA.

• La estructura y crecimiento de la demanda extranjera es una ventaja competitiva para las exportaciones de todas las industrias (excepto IAT-CIIB). En este sentido, el desarrollo de redes de exportación hacia los Estados Unidos parece una decisión lógica de las empresas exportadoras.

• Las variables no-tecnológicas, aproximadas por los precios relativos y costos laborales (inverso del CURL) son factores importantes de la competitividad exportadora y de los precios de exportación, respectivamente. Los costos salariales muestran mayor efecto en las industrias con baja concentración y bajo CII. Los precios parecen afectar en mayor medida en presencia de las exportaciones de las IBT.

• Se probó explícitamente la importancia del CII en los precios relativos, y concluimos que afecta sólo en IAT. Los fuertes vínculos comerciales basados en las relaciones intra-empresa e ultra-industria son una ventaja en la determinación de precios y, en última instancia, en la participación de mercado mediante la diferenciación de producto y estrategias empresariales de discriminación de precios.

De esta manera, ya sea que se pretenda acrecentar la participación de mercado de las exportaciones manufactureras totales o las de algún grupo de industrias en particular, parece que la mejor forma es a través del estímulo de la inversión neta en actividades de I+D. En particular, estas políticas se pueden complementar con otras que fomenten la innovación de procesos en IAT-CIIB o innovación de producto en IAT-CIIA, la reducción de precios en IBT-CIIB y las economías de escala en IBT-CIIA.

Por último, debe reconocerse que los resultados de este trabajo están limitados por distintas razones, entre ellas los supuestos establecidos para la estimación, la restricción en la disponibilidad de datos y el tipo de variables consideradas. Así, por ejemplo, la forma de calcular el stock tecnológico donde se asume una depreciación de 5% y se considera la inversión en actividades de I+D realizada en el periodo anterior, está sujeta a críticas y puede ser la causa de los resultados no esperados. Por ende, una extensión del actual modelo debería incorporar elementos que eliminen estas restricciones.

REFERENCIAS

Amable, B. y Verspagen, B., 1995. The role of technology in market shares dynamics. Applied Economics, 27(1), pp. 197-204. [ Links ]

Bain, J., 1951. Relationship of profits rates to industry concentration in American manufacturing, 1936-1940. Quarterly Journal of Economics, 65(3), pp. 167-89. [ Links ]

Balgati, B., 1995. Econometric Analysis of Panel Data. Chester: John Wiley & Sons. [ Links ]

Beamish, P., Karavis, L., Goerzen, A. y Lane, C., 1999. The relationship between organizational structure and export performance. Management International Review, 39(1), pp. 37-54. [ Links ]

Clougherty, J. y Zhang, A., 2008. Domestic rivalry and export performances: theory and evidence from international markets. Wissenschaftszentrum Discussion Paper SP no. 12. Berlin: Social Science Research Center Berlin, Research Unit Competition and Innovation. [ Links ]

Donghwan, K. y Marion, B., 1997. Domestic Market Structure and performance in global markets: theory and empirical evidence from U.S. food manufacturing industries. Review of Industrial Organization, 12(3), pp. 335-54. [ Links ]

Dosi, G., Pavitt, K. y Soete, L., 1990. The Economics of Technical Change and International Trade. Nueva York: Harvester Wheatsheaf. [ Links ]

Fagerberg, J., 1988). "International competitiveness. The Economic Journal, 98(2), pp. 355-74. [ Links ]

Flikkema, M., Jansen, P. y Van der Sluis L., 2007. Identifying Neo-Schumpeterian Innovation in service firms: a conceptual essay with a novel classification. Economics of Innovation and New Technology, 16(7), pp. 541-58. [ Links ]

Greene, W, 1999. Análisis Econométrico. Tercera edición. España: Prentice Hall. [ Links ]

Helpman, E., 1984. Increasing returns, imperfect markets and trade theory. En: R. Jones y P. Kenen, eds. Handbook of International Economics, 1, pp. 325-60. [ Links ]

Helpman, E. y Krugman, P., 1991. Market Structure and Foreign Trade. Increasing Returns, Imperfect Competition, and the International Economy. Cambridge, MA: The MIT Press. [ Links ]

Klemper, P., 1995. Competition when consumers have switching costs: an overview with applications to industrial organization, macroeconomics, and international trade. The Review of Economic Studies, 62(4), pp. 515-39. [ Links ]

Magnier, A. y Toujas-Bernate, T., 1994. Technology and trade: empirical evidences for the major five industrialized countries. Weltwirtschaftliches Archiv, 130(3), pp. 494-529. [ Links ]

Montobbio, F. y Rampa, F., 2005. The Impact of technology and structural change on export performance in nine developing countries. World Development, 33(4), pp. 527-47. [ Links ]

Oliveira-Martins, J., Scarpetta, S. y Pilat, D., 1996. Mark-up ratios in manufacturing industries. Estimatesfor 14 OECD countries. OECD Economics Department Working Papers no. 162. Paris: OECD. [ Links ]

Porter, M.E., 1990. The Competitive Advantage of Nations. Nueva York: Free Press. [ Links ]

Roberts, P., 1999. Product innovation, product-market competition and persistent profitability in the US pharmaceutical industry. Strategic Managment Journal, 20(7), pp. 655-70. [ Links ]

Schmidt, T. y Rammer, C., 2007. Non-technological and technological innovation: strange bedfellows? Centre for European Economic Research (CEPR) Working Paper no. 7-052. Londres: CEPR. [ Links ]

Shaked, A. y Sutton, J., 1987. Product differentiation and industrial structure. The Journal of Industrial Economics, 36, pp. 131-46. [ Links ]

Soete, L., 1981. A general test of technological gap trade theory. Weltwirtschaftliches Archiv, 117, pp. 638-60. [ Links ]

* JEL: Journal of Economic Literature-Econlit.

Los autores agradecen las valiosas observaciones y recomendaciones de cada uno de los dictaminadores. Cualquier error u omisión es responsabilidad nuestra.

1 Por ejemplo, en una situación donde exista una fuerte competencia entre productores (debido a que no existen barreras a la entrada o a que los productos son sustitutos cercanos), los procesos de innovación son fundamentales para mejorar la productividad y obtener beneficios monopólicos temporales.

2 La distinción entre variables relacionadas y no relacionadas con la tecnología seguida en este documento es diferente a la realizada por la teoría evolucionista, la cual distingue entre los conceptos tecnológicos y no-tecnológicos. De acuerdo con Flikkema, Jansen y Van der Sluis (2007) la última categoría se refiere a la innovación de servicios e incluye, entre otros, estrategias de marketing y cambios en las técnicas gerenciales u organizacionales. Asimismo, Schmidt y Rammer (2007) afirman que la razón principal en la diferencia entre estos dos tipos de variables es el papel de la tecnología. Las variables tecnológicas se caracterizan por desarrollar o usar nuevas tecnologías para la innovación (nuevo conocimiento e invenciones), mientras que las variables no-tecnológicas no necesariamente implican cambios en la tecnología, sino la adopción de nuevos métodos empresariales, organizacionales, innovativos, o formas inmateriales de cambiar las actividades de las empresas.

3 Los productores deciden si entran a un mercado, lo que influye en el grado de diferenciación horizontal, y deciden respecto a la calidad de sus productos, impactando en el grado de diferenciación vertical.

4 Esto implica que los consumidores maximizan una función de utilidad neoclásica con elasticidades constantes y, por tanto, con proporciones de gasto constantes, para varios tipos de bienes diferenciados.

5 El modelo general incluye terceros países (competidores tanto de productores internos como de las exportaciones mexicanas en el mercado extranjero); sin embargo, dado el limitado acceso a las series de datos, se considera sólo información para México y los Estados Unidos. Esto puede interpretarse como un modelo de sólo dos países (N = 1), donde la competencia se refleja implícitamente en las variables del mercado estadounidense.

6 Al considerar un mercado en particular, la variable gasto Gm se elimina, puesto que sólo afecta la demanda total pero no cómo se distribuye entre exportadores.

7 En esta clasificación se usa el mismo criterio tecnológico (intensidades tecnológicas en I+D) que la empleada aquí. Sin embargo, la propuesta de este documento es más extensa en el sentido de que en lugar de considerar únicamente la tasa de concentración de mercado se utiliza el indicador de CII, que incluye más aspectos que el anterior.

8 Entre otros indicadores pueden mencionarse, por ejemplo, la tasa de cobertura de las exportaciones, coeficientes de los precios de exportación a importación o medidas de rentabilidad de las empresas.

9 Para aproximar el stock de capital tecnológico en (t - 1)sktit-1 se sigue: sktit-1 = [(1 - δ)skti0 +i]/(1 + gt), donde i es la razón inversión-producto y δ la tasa de crecimiento de la inversión. El skt0 se calcula como la razón de la inversión en I+D, en algún periodo establecido como el inicial, con respecto a la suma de las tasas de depreciación y de crecimiento, es decir: skti0 = (I + Dt0)/(1 + gt).

10 En realidad, si se considera un contexto de múltiples mercados, la expresión anterior se reescribe  .

.

11 Aún más, el MEF no puede estimar el efecto de cualquier variable no observada sobre la participación (o precio) de las exportaciones, como por ejemplo las políticas gubernamentales de fomento de la competitividad de las exportaciones o la participación de la inversión extranjera directa.

12 La multicolinealidad entre variables se investigó usando la matriz de coeficientes de correlación. En la mayoría de las relaciones, la correlación se mantiene baja (la correlación más alta es menor a 0.5) por lo que no se considera como un problema serio. Sin embargo, como cabría esperar, existen problemas de este tipo entre las variables MBI, MBK y, en menor medida, entre ED. Una vez que se rezagan un periodo, los problemas disminuyen notablemente (la correlación más alta entre todas las variables es menor a 0.5), por lo que el modelo a estimar incorpora un rezago en estas variables. Asimismo, se encontró evidencia de problemas de autocorrelación de primer orden únicamente para la regresión que explica al precio de las exportaciones para las industrias de alta tecnología. En consecuencia, se emplea la transformación de Prais-Winston por periodo, siguiendo el método Panel Corrected Standard Errors (PCSE). Después de esta corrección, se eliminan estos problemas. Por último, para detectar problemas de heteroscedasticidad se aplicó la prueba LM sugerida por Greene (1999). En cinco de las regresiones se tienen diferentes varianzas entre residuos (para los modelos que determinan el precio de las exportaciones de las IBT, los que determinan la participación de las exportaciones de las IAT y el precio de las exportaciones de las IAT y alto CII). Como una forma de corrección se estimaron esos modelos mediante la ponderación de las observaciones (periodos) a través del método White Period Coefficient Covariance (WPCC) que corrige los errores estándar.

13 Este indicador se define como el logaritmo del promedio de los gastos anuales en I+D en la industria i en relación al valor agregado en esa misma industria.

14 Las variables indirectas relacionadas con la I+D parecen no contribuir mucho en las participaciones de mercado. En IAT son significativas sólo a 90% de confianza y en IBT no son significativas, confirmando la caracterización de las industrias realizada arriba. Las actividades de I+D incorporadas en los bienes intermedios importados (innovación de producto) es positiva en IAT-CIIA, apuntalando la importancia de estas actividades como vía de competencia en dichas industrias. Por el contrario, el signo negativo de MBI en IAT-CIIB implica que la ventaja de este tipo de industrias se centra en la innovación de proceso.

15 Cuando se estima un modelo que establece a las elasticidades costo-laborales en función de un indicador de concentración de mercado (margen de ganancia que aproxima el efecto del poder de mercado mediante el margen de ganancia sobre el costo laboral por unidad de producto) o alternativamente del indicador de CII (Grubel-Loyd Ajustado, que mide el valor del comercio total menos el valor absoluto del comercio neto como proporción del comercio total) se obtiene una pendiente promedio negativa (β = —0.227) y significativa (t = —3.65), permitiendo ver la importancia sistemática de los costos salariales en estas industrias. En este sentido, este grupo de industrias tiene baja diferenciación horizontal que representa pocas opciones de sustitución entre productos, explicando la relativamente baja elasticidad respecto a los cambios en la concentración de mercado y la alta respuesta de los precios de exportación ante cambios de los costos salariales.