Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.70 no.275 Ciudad de México ene./mar. 2011

Exportaciones, tipo de cambio y enfermedad holandesa: el caso peruano

Exports, exchange rate and Dutch disease: the Peruvian case

Germán Alarco Tosoni*

Centro de Negocios (CENTRUM) de la Pontificia Universidad Católica del Perú. Correo electrónico: galarco@pucp.edu.pe.

Manuscrito recibido en agosto de 2010.

Aceptado en diciembre de 2010.

Resumen

Se evalúa la posibilidad de que la economía peruana se encuentre inmersa en un proceso de enfermedad holandesa que afecte negativamente a las exportaciones no sujetas al auge. El documento se inicia con la descripción del citado síndrome. Luego se analiza la evolución de las exportaciones tradicionales, no tradicionales y del tipo de cambio real entre 1950–2009. En esta sección se muestran los resultados de diversos modelos para explicar la notable caída del tipo de cambio real. Posteriormente, se desarrolla un modelo que permitiría determinar el tipo de cambio mínimo al cual estarían dispuestas a exportar las principales empresas del país. En la interacción entre éste y el tipo de cambio de mercado se ubicarían las exportaciones que podrían perder participación en los mercados. Finalmente, se propone un conjunto de políticas para hacer frente al problema.

Palabras clave: enfermedad holandesa, tipo de cambio real, exportaciones, economía peruana, modelo del tipo de cambio, función de oferta de divisas.

Clasificación JEL:** I 14, F31, I 43, L16

Abstract

We evaluate the possibility that the Peruvian economy is undergoing a process of Dutch disease that adversely affects exports not subject to a boom. The paper begins with a description of that syndrome. Then it analyzes the evolution of traditional exports, non–traditional and real exchange rate during 1950–2009. This section shows the results of diverse models to explain the sharp drop of the real exchange rate. Subsequently, we develop a model that would determine the minimum rate at which the main companies would be willing to export. The exports that might lose market shares lie in the interaction between this minimum exchange rate and the market exchange rate. Finally, we propose a set of policies to tackle the problem.

Key words: Dutch disease, real exchange rate, exports, Peruvian economy, exchange rate model, supply of foreign currency.

INTRODUCCIÓN

La mayor parte de las monedas de los países latinoamericanos se encuentra en un proceso de apreciación respecto del dólar americano, su referente tradicional. Este fenómeno sólo se interrumpió brevemente entre septiembre de 2008 y el primer cuatrimestre de 2009, como consecuencia del agravamiento de la reciente crisis financiera internacional. La depreciación de la divisa norteamericana es un fenómeno resultado de los desequilibrios en la balanza en cuenta corriente, fiscal y monetaria de esa economía, pero que viene de tiempo atrás con raíces más profundas. Asimismo, contribuye a este proceso de apreciación de las monedas latinoamericanas la mejora de los términos de intercambio y, en general, el positivo desempeño exportador de nuestros países. Ocampo (2007) agrega que la mayor participación de nuestro continente en los mercados financieros y de capital internacionales juega también un papel importante en explicar esta situación.

El crecimiento de los ingresos de divisas por encima de las necesidades de la población y del aparato productivo aleja a la restricción externa como limitante al crecimiento y a la insuficiencia de reservas internacionales como desestabilizador potencial de nuestras economías en el corto plazo. Durante la última década el acervo de las reservas internacionales se incrementó fuertemente (Kacef y López–Monti 2010). Sin embargo, la significativa entrada de divisas resulta problemática, ya que ante la presencia de mercados cambiarios libres determinados principalmente por la oferta y demanda de divisas, un resultado posible es la apreciación cambiaria. Esta condición es parte de un fenómeno más amplio, la enfermedad holandesa, que puede tener efectos negativos severos sobre las exportaciones menos competitivas.

La presencia del fenómeno de la enfermedad holandesa es más grave en circunstancias en que no existen, o son muy limitadas, las barreras a la entrada de importaciones por las reducciones arancelarias unilaterales y la profusión de acuerdos comerciales. La apreciación cambiaria conduce a mayores importaciones y a una menor producción nacional. Por otra parte, la nueva oferta exportable impulsada a partir de los años noventa, tiene aún una corta vida respecto de lo ocurrido con los productos de exportación tradicional. Su desarrollo inició desde una escala pequeña o mediana, a pesar de importantes restricciones en la infraestructura de transporte, problemas en las cadenas logísticas, diversas fallas de mercado, con posibilidades reducidas de financiamiento, entre otros problemas. Se desconoce si estas actividades exportadoras más recientes tienen o no la capacidad para salir adelante de la apreciación cambiaria y la enfermedad holandesa.

En este artículo se desarrolla y estima un modelo para determinar los niveles del tipo de cambio mínimo que permitirían que las diversas exportaciones sean sostenibles en el tiempo. Esta propuesta puede ser útil para evaluar los impactos que sobre las exportaciones pudiera tener la apreciación cambiaria y la enfermedad holandesa. No se consideran los impactos sobre las importaciones ni sobre la producción nacional, menos aún en el empleo. El caso de análisis corresponde a las exportaciones del Perú, donde al parecer existen amplias diferencias de productividad entre las exportaciones tradicionales (mineras, hidrocarburos, pesqueras y agropecuarias tradicionales como el café, el azúcar y el algodón) y las no tradicionales de productos agropecuarios, la industria textil y confecciones, minerales no metálicos, química, entre otras. Se atiende un conjunto de interrogantes asociadas a: ¿en qué consiste la enfermedad holandesa?, ¿cómo ha sido el desempeño exportador del país?, ¿qué ha ocurrido con el tipo de cambio real?, ¿cuál es el tipo de cambio mínimo al cual son posibles estas exportaciones?, ¿qué podría ocurrir con las exportaciones ante un proceso continuo de apreciación cambiaria?, ¿qué se puede hacer?

El documento tiene tres secciones y las conclusiones. En la primera sección se presenta tanto el marco teórico relativo a la enfermedad holandesa como el análisis de la información relativa al desempeño exportador del Perú y a la evolución del tipo de cambio real. En la segunda sección se desarrolla un modelo para determinar la función de oferta de divisas de los principales sectores productivos (bienes), partiendo de la información financiera de las empresas exportadoras peruanas. La tercera parte presenta la metodología considerada para obtener la función de oferta, se presentan los resultados respectivos, se evalúan algunos escenarios para los tipos de cambio mínimo como consecuencia de las modificaciones en algunas variables como los precios internacionales.

En el artículo no se considera la evaluación de la política cambiaria a cargo de la autoridad monetaria como origen o respuesta al problema de la enfermedad holandesa. El modelo propuesto es simple, omitiendo la evaluación de la oferta de divisas en empresas que se orientan tanto al mercado externo como al interno. No se aborda la problemática de la demanda de divisas y el tipo de cambio de mercado se supone como un dato. No se desarrolla un modelo formal, ni las particularidades posibles de la enfermedad holandesa. El proceso detallado mediante el cual las empresas podrían dejar de exportar no se analiza, tampoco se evalúa cuando podría iniciarse este proceso. Las propuestas de política para hacer frente a la apreciación cambiaria son preliminares.

ENFERMEDAD HOLANDESA, DESEMPEÑO EXPORTADOR Y TIPO DE CAMBIO REAL

El origen del concepto de la enfermedad holandesa fue en el semanario inglés The Economist (1977). La formalización académica se realizó en los años ochenta, con los artículos clásicos de Buiter y Purvis (1980), Corden y Neary (1982), Bruno y Sachs (1982). Sin embargo, como afirma Schuldt (2007), el problema se conoce desde hace muchas décadas y hasta siglos, cuando desde el ingreso masivo de metales preciosos, procedentes de los virreinatos americanos, afectó adversamente a la agricultura y manufacturas españolas. Actualmente, los países petroleros son los que más padecen la enfermedad holandesa a nivel internacional (Bahmani–Oskooee 1996).

En rigor se trata del surgimiento de una externalidad negativa a propósito del significativo crecimiento de un sector primario exportador que luego genera impactos negativos sobre las otras actividades económicas. La exportación de materias primas tiende a apreciar la moneda nacional en términos reales, con el resultado de que la producción y las exportaciones de los otros sectores comienzan a estancarse o a contraerse relativamente respecto del producto interno bruto (PIB), con efectos consecuentes sobre los niveles de empleo. Luego, el síndrome se ha ampliado al considerar otras fuentes distorsionantes de divisas tales como los mayores ingresos por la venta de servicios (como el turismo), ingresos de capital (inversión extranjera directa y flujos financieros) y los fondos de cooperación internacional (ayuda externa) que podrían generar los mismos efectos negativos sobre el resto de los sectores productivos no beneficiados directamente por el auge (Schuldt 1994).

En la misma dirección, Gylfason (2001) afirma que la abundancia de recursos naturales genera efectos negativos sobre el crecimiento económico a través de cuatro canales. El primero se produce por la combinación de abundantes recursos naturales, ausencia de mercados y una estructura legal laxa con débiles derechos de propiedad que pueden derivar en una estructura de poder económico, político y militar orientada a garantizar los intereses del grupo dominante vinculado a estos recursos. En estas circunstancias, las posibilidades de conflictos internos se agravan, hasta poder llegar al escenario indeseado de una guerra civil. El segundo canal se produce cuando la abundancia de recursos naturales reduce los incentivos para la acumulación privada y pública de capital humano. En este nadie se preocupa de capacitarse. El tercer canal, reseñado también por Sachs y Warner (1995 y 1999), establece que los abundantes recursos naturales imbuyen a la gente un falso sentido de seguridad y conducen al gobierno a perder la necesidad de diseñar, implementar y gerenciar políticas apropiadas para el crecimiento económico. Por último, en forma directa la abundancia de recursos naturales reduce los incentivos privados y públicos para ahorrar e invertir, y por eso disminuye el crecimiento económico.

Los componentes clave para la operación de la enfermedad holandesa corresponden a: 1) expansión abrupta y sostenida de los ingresos de divisas —especialmente del sector primario exportador—; 2) tipo de cambio de mercado que se aprecia ante el desbalance entre la mayor oferta respecto de la demanda de divisas (tipo de cambio real menor); 3) reducción de la rentabilidad del sector exportador no sujeto al auge de las exportaciones; y 4) disminución de los volúmenes producidos y exportados del sector productor exportador no sujeto al auge.

Se identifica un conjunto de fenómenos complementarios que pueden generar variantes de la enfermedad holandesa. Por ejemplo: 1) un incremento de los precios no transables por los gastos provenientes de rentas más elevadas que contribuyen a reducir más el tipo de cambio real; 2) un incremento de los sueldos y salarios de los trabajadores del sector exportador sujeto al auge; 3) mayor peso de los bienes no transables en la función de producción de los otros sectores productivos; 4) mayores exportaciones que se acompañen con ingresos de divisas de la cuenta de capitales o financiera, y 5) que se produzca competencia en el mercado de capitales entre el sector manufacturero y el exportador que experimenta el auge (Ros 2004).

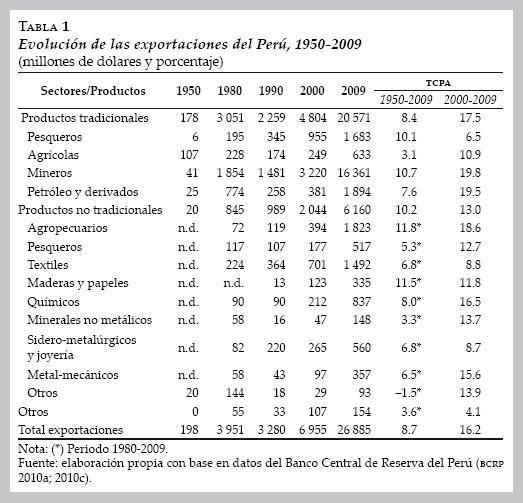

En la tabla 1 se muestra la evolución de las exportaciones del Perú para el periodo 1950–2009. La tasa de crecimiento promedio anual (TCPA) para todo el periodo y todas las exportaciones fue de 8.7% anual. Las exportaciones tradicionales que comprenden los productos pesqueros (harina y aceite de pescado), agrícolas (algodón, azúcar y café), mineros (oro, cobre, plata, plomo, estaño, molibdeno y zinc, principalmente) y petróleo y derivados crecieron 8.4% anual. Las exportaciones no tradicionales, que incluyen a los otros productos agropecuarios, textiles y confecciones, pescado congelado y en conserva, productos químicos, sidero–metalúrgicos, entre otros, crecieron 10.2% anual. Por periodos, las no tradicionales crecieron a mayor velocidad hasta 1990, mientras que las tradicionales recuperaron su mayor dinamismo entre ese año y 2009. Al respecto, en lo que va del presente siglo las exportaciones tradicionales han crecido 17.5% anual, mientras que las no tradicionales lo hicieron 13% anual. Las exportaciones totales crecieron 16.2% anual.

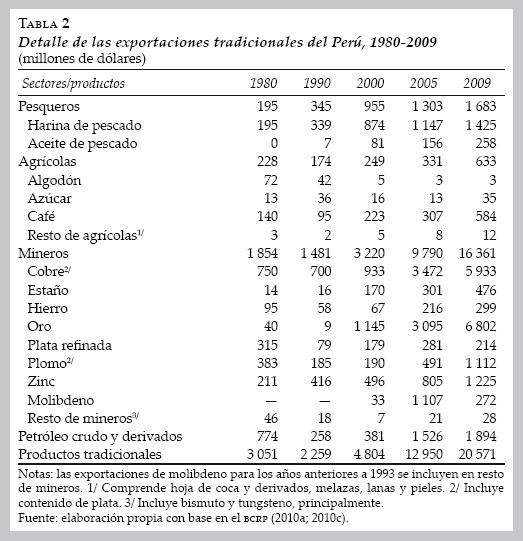

En la tabla 2 se muestra el detalle de las exportaciones tradicionales del Perú donde se observa la participación creciente del valor de las exportaciones de los productos mineros, seguidos de los productos pesqueros; mientras que son menores los crecimientos relativos del petróleo crudo y derivados y de los productos agrícolas. Al interior de los productos mineros, respecto de 1980, han perdido participación el hierro, la plata refinada, el plomo y el zinc. En cambio, el oro, el cobre, el estaño y el molibdeno tienen un incremento significativo en su contribución al total de las exportaciones.

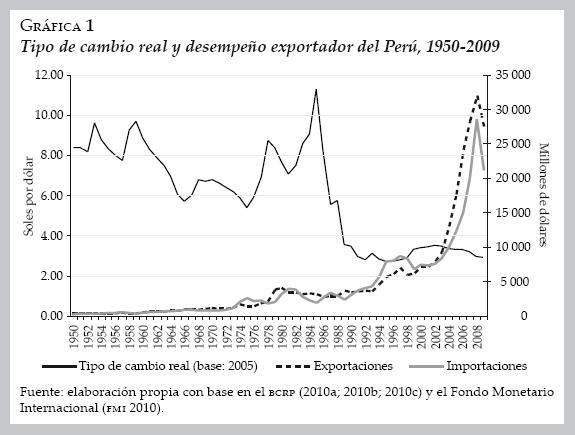

En la gráfica 1 se muestra la evolución del tipo de cambio real bilateral1 entre 1950–2009, donde se observa que los mayores niveles se obtuvieron en la década de los años cincuenta y hasta mediados de los ochenta. De ahí la caída fue dramática a finales de los años ochenta e inicios de los noventa, manteniéndose con oscilaciones menores hasta la actualidad. Al respecto, es interesante anotar que la contracción severa del tipo de cambio real se asocia más a la combinación del proceso de alta inflación —para algunos de hiperinflación—, liberalización cambiaria y de contracción de la demanda observados en ese periodo.

Luego de esta contracción en el tipo de cambio real, le sucede otra ligera durante el primer quinquenio de los años noventa, misma que es precedida por un ligero incremento hasta 2002–2003. Posteriormente, como resultado de la gran expansión de las exportaciones y del saldo superavitario de la balanza comercial, el tipo de cambio real tiende a reducirse nuevamente con un mínimo en 2009, a pesar de la crisis financiera internacional. Estos años se acompañan también de un saldo superavitario de la balanza financiera que coadyuva a que se magnifiquen los impactos anteriores.

Es interesante anotar la relación inversa entre el tipo de cambio real y las exportaciones, ya que estas últimas aumentan de manera significativa a partir de 2002–2003, mientras que el tipo de cambio real disminuye. Esto es posible tanto por un conjunto de factores asociados a la mayor competiti–vidad de la economía como por un nivel de rentabilidad resultado de factores internos2 y de los mejores precios internacionales. El mayor crecimiento de las exportaciones tradicionales, en especial de algunos productos mineros, respecto de los no tradicionales con menores ventajas absolutas y relativas va en línea con lo anterior.

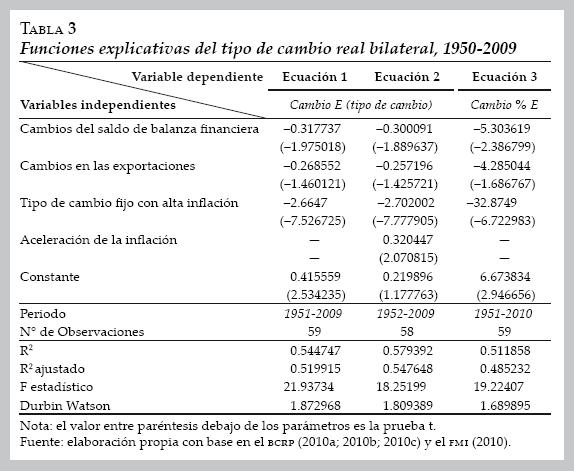

En la tabla 3 se muestran tres ecuaciones explicativas del tipo de cambio real bilateral entre 1951–2009 de acuerdo con lo señalado anteriormente.

Se postula que la evolución del tipo de cambio real mantiene una relación inversa con las exportaciones o en su caso con el saldo de la balanza comercial. Asimismo, el saldo de la balanza financiera contribuye al igual que las exportaciones a la reducción del tipo de cambio real. A mayores exportaciones o un saldo superavitario de la balanza financiera o de pagos, se genera un menor tipo de cambio real. La inflación promedio anual peruana, considerada como variación porcentual, es un elemento que erosiona el valor del tipo de cambio real.3 Alternativamente, se establece una variable dummy para los años 1986, 1987 y 1989 en que el tipo de cambio permaneció fijo a pesar de observarse una alta inflación.

Para evitar problemas de autocorrelación en las ecuaciones 1 y 2 se consideran las variaciones absolutas del tipo de cambio del año actual menos el anterior. En la ecuación [3] se contempla la variación porcentual del tipo de cambio real. En forma paralela todas las variables independientes reflejan la variación absoluta del año actual menos el anterior. Al respecto, luego de realizar numerosas pruebas, se optó por convertir toda la información estadística de las variables independientes a variables dicotómicas. Toman el valor 1 cuando la variación absoluta es positiva y cero cuando es negativa. En cuanto a los resultados, no se rechazan las diversas hipótesis básicas comentadas anteriormente, a excepción del impacto de los precios en la segunda ecuación en que el signo es el contrario al esperado. Todos los otros parámetros tienen los signos esperados; asimismo son significativamente diferentes de cero de acuerdo con la prueba t. Los coeficientes de determinación son razonables en todas las regresiones. Los parámetros son significativamente diferentes de cero de acuerdo con la prueba F.

OFERTA DE DIVISAS Y TIPO DE CAMBIO MÍNIMO

El objetivo de esta sección es determinar el tipo de cambio mínimo al cual se ofertan bienes, recuperando los costos, gastos corrientes y de capital de una empresa exportadora. Este estimado sólo se puede realizar en el caso de empresas que son básicamente exportadoras, donde los ingresos totales en la ecuación [1] son equivalentes a las exportaciones como resultado del producto de los precios internacionales (Pi), el volumen exportado (Xe) y el tipo de cambio (e). En la ecuación [2] se muestran los resultados contables de la diferencia de los ingresos totales (it) menos los costos y gastos corrientes (gc) que son equivalentes a las utilidades netas después de impuestos a la renta (u).

En la ecuación [3] se igualan los ingresos totales con los costos y gastos corrientes de forma que sean igual a cero. En la ecuación [4] se despeja el tipo de cambio de equilibrio como el cociente de los costos y gastos corrientes y las exportaciones denominadas en moneda extranjera. Una elevación de los precios internacionales de los productos de exportación reduce el tipo de cambio de equilibrio, mientras que una disminución(para evitar pérdidas) conduciría a posible aumento del tipo de cambio. La empresa en estas circunstancias ofertaría sus exportaciones sólo si el tipo de cambio es mayor. Un aumento del volumen exportado sin incremento de los costos y gastos corrientes (economías a escala) conduce a que el tipo de cambio de equilibrio sea menor, mientras que si se reduce el volumen de producción, con costos y gastos corrientes fijos aumenta el tipo de cambio de equilibrio.

A partir de la ecuación [5] se establecen algunas extensiones. En esa ecuación se presenta una corrección del tipo de cambio a propósito de las diferencias entre las exportaciones y las ventas reportadas en los estados financieros, asociados a temporalidades diferentes y a temas asociados con los manejos de inventarios u otros. Tradicionalmente las exportaciones son menores que los ingresos registrados, razón por la cual el tipo de cambio se debe estandarizar con un factor a, obtenido como el cociente del valor de las exportaciones en moneda nacional respecto de los ingresos totales.

Los estimados del tipo de cambio mínimo para exportar se realizan considerando los estados financieros de la empresa. Sin embargo, tradicionalmente muchas de las decisiones sobre cuánto producir o exportar se vinculan más a los flujos de caja, razón por la cual es necesario retirar de los gastos las partidas de egresos que no implican flujos financieros. En éstas se incorporan la depreciación y las amortizaciones por gastos preoperativos principalmente. En la ecuación [6] se descuenta el cargo anual por depreciación considerando que existe información financiera limitada. En este caso (P) es la inversa de la vida útil promedio de los activos, equivalente a la tasa promedio de depreciación. Los activos fijos se determinan como el producto de los activos totales (A)por la proporción de los activos fijos respecto de los activos totales (γ).

En la ecuación [7] se incorporan los costos de capital utilizando una aproximación a la modalidad considerada en el valor económico agregado (Court 2010) mediante la cual a los beneficios antes de intereses y después de impuestos se resta el costo promedio ponderado de capital por el capital invertido. En este caso sólo se considera el capital propio–patrimonio (P) multiplicado por la rentabilidad mínima exigida a las acciones (k).4 El costo del capital de terceros ya es parte de los costos y gastos corrientes, razón por la cual no es necesario deducirlos nuevamente. La existencia de mayores niveles de depreciación de activos fijos reduce el nivel del tipo de cambio de equilibrio. Asimismo, un mayor nivel de rentabilidad mínima exigida a las acciones eleva el tipo de cambio requerido, mientras que una reducción lo disminuye.

Esta fórmula determina el tipo de cambio mínimo a partir de los costos de oportunidad (costos, gastos corrientes y de capital) medidos a flujo de efectivo. La diferencia entre el tipo de cambio de mercado y este mínimo determina las ganancias extraordinarias (o en su caso pérdidas) para la empresa en particular. No es posible determinar una fórmula concreta para una empresa que opera en el mercado interno y externo, ya que esto exigiría una contabilidad independiente de ingresos, activos, flujos, pasivos y hasta patrimonio que generalmente no existe en la realidad. Asimismo, no debemos olvidar que son muy usuales las prácticas de discriminación de precios y de subsidios cruzados entre las operaciones para el mercado interno y las de exportación.5

Cuando se requiere evaluar lo que sucedería con el tipo de cambio mínimo en otro periodo de tiempo, habría que considerar qué ocurre con los costos y gastos corrientes, el patrimonio, los activos fijos, los volúmenes exportados, los precios internacionales, las tasas de depreciación y la tasa de rendimiento mínimo al capital. Si, por ejemplo, todo permanece constante a excepción de un incremento de los precios internacionales y de las cantidades exportadas, el tipo de cambio mínimo sería menor. La variable clave que impactaría en los resultados anteriores sería la evolución de los costos y gastos corrientes, en particular qué proporción de éstos son fijos y qué proporción son variables. Si éstos son mayoritariamente fijos, el tipo de cambio mínimo sería más reducido; mientras que sería más elevado si éstos son principalmente variables.

PROTOCOLO DE CÁLCULO, EVIDENCIA EMPÍRICA Y ESCENARIOS

El cálculo del tipo de cambio mínimo se realiza a partir de información empresarial, ya que la concerniente a las aduanas sólo incorpora las partidas, montos de exportación, aduana de salida, entre otras vinculadas al comercio exterior por empresa, sector y total, útiles pero insuficientes para nuestros propósitos. Perú Top Publications (2009) publica anualmente Perú: The Top 10 000 companies que contiene información sobre los ingresos, activos, pasivos, el patrimonio, las utilidades netas después de impuestos, la Clasificación Internacional Industrial Uniforme (CIIU) y las exportaciones para las principales empresas ubicadas en el país. La publicación en mención incorpora un listado de las cien primeras empresas exportadoras nacionales, pero en su base de datos comprende toda la información de exportaciones y la financiera mencionada anteriormente para 7 140 empresas de las 10 mil consideradas. Éstas representan 98.6% de las exportaciones de bienes reportadas oficialmente para 2007 (BCRP 2009).

El procedimiento se inicia al obtener la razón del valor de las exportaciones (en moneda extranjera por el tipo de cambio promedio) respecto de los ingresos totales para cada empresa, seleccionando sólo aquellas cuyo valor es mayor o igual a 85%. Se ha seleccionado este valor en la medida en que sólo se puede realizar el cálculo sobre las empresas que son totalmente exportadoras. El valor a considerar no es generalmente 100%, ya que existen diferencias entre los registros de las exportaciones, las ventas, los tipos de cambio específicos al realizar las operaciones de exportación y los inventarios.

La siguiente etapa consiste en eliminar a las empresas que no hayan presentado la información de utilidad neta después de impuestos. Esto es importante ya que si las empresas no tienen información sobre utilidades, el tipo de cambio mínimo va a tender a ser igual al de mercado. La información de utilidades positivas implica un gasto corriente que genera un tipo de cambio mínimo por debajo del tipo de cambio del mercado. La existencia de pérdidas generaría un tipo de cambio mínimo por encima del mercado. Luego del tamiz anterior se procede a reordenar a las empresas de acuerdo con su código CIIU. La lista de empresas se reduce a 60, que representan 47.6% de las exportaciones de 2007.

Se ha reclasificado a estas empresas en ocho subgrupos, en la medida que el código CIIU no refleja plenamente la realidad. Por ejemplo, las empresas que ahora denominamos como agroexportadoras aparecían en el sector agropecuario y en manufactura procesadora de alimentos. Todas corresponden a productos no tradicionales como los espárragos, uvas, frutas, entre otras. Las empresas pesqueras incluyen productos congelados, harina y aceite de pescado y conservas. Se ha dividido la minería en polimetálica (cobre, plomo, zinc, estaño y plata) y extracción del oro. El hierro corresponde a la empresa principal de extracción de ese mineral. La manufactura minera comprende dos empresas que procesan cobre y zinc.

Con las empresas reclasificadas se procede a calcular el tipo de cambio mínimo con base exclusiva en los costos y gastos corrientes. Luego se toman en cuenta los costos, gastos corrientes y de capital, considerando como tasa de rendimiento mínimo la tasa de retorno promedio de los bonos del tesoro norteamericano a diez años (4.629%).6 Posteriormente, se deduce de los costos y gastos corrientes la depreciación, donde se supone una tasa de depreciación promedio de 10% para todas las empresas de la minería polimetálica y de extracción de oro. La tasa sería de 20% para el resto de actividades económicas. Por carencia de información de los activos fijos se ha supuesto que estos son equivalentes al patrimonio. En todos los cálculos anteriores se ha realizado el ajuste del factor a por la diferencia del valor de las exportaciones y los ingresos totales. Los cálculos sectoriales se realizan a partir de las sumatorias de las variables consideradas que reflejan un promedio ponderado de acuerdo con la importancia de las exportaciones.

En la tabla 3 se muestran los principales resultados para los ocho sectores productivos exportadores durante 2007. Se presenta el número de empresas por sector, valor de las exportaciones y los tres estimados de tipo de cambio mínimo que hacen posible las exportaciones: gastos corrientes, gastos corrientes y de capital, gastos corrientes y de capital menos la depreciación. El promedio del tipo de cambio nominal mínimo fluctúa para el total de los sectores exportadores entre 1.79 y 2.08 soles por dólar americano, mientras que el tipo de cambio de mercado fue de 3.128 soles por dólar americano, reflejando que las operaciones de estas empresas son rentables a costo de oportunidad. Por sectores productivos, el tipo de cambio varía entre 1.61 por dólar americano para la minería polimetálica y 3 soles por dólar americano en la manufactura de productos mineros. Como era de esperar, el tipo de cambio mínimo se eleva cuando consideramos los gastos corrientes y de capital y se hace menor cuando retiramos de estos resultados la depreciación.

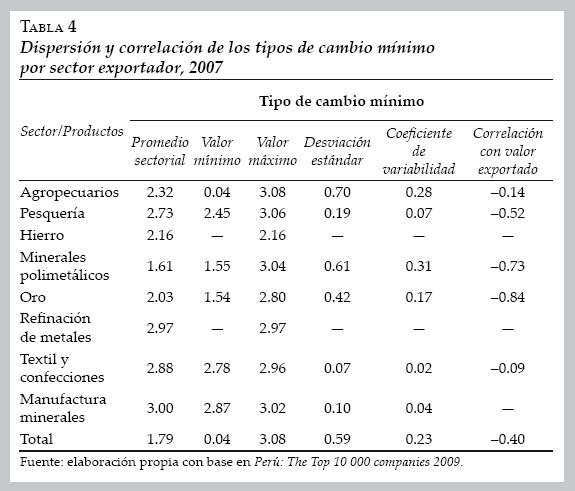

En la tabla 4 se presenta un análisis de dispersión simple del tipo de cambio mínimo calculado con base en los gastos corrientes y de capital menos depreciación. El sector productivo con mayor desviación estándar es el agropecuario seguido de la minería polimetálica; mientras que es menor en la pesquería, los textiles y confecciones, y la manufactura de minerales. Es probable que la menor desviación estándar y el coeficiente de variabilidad7 se expliquen por la mayor homogeneidad al interior del sector, mientras que si la dispersión es mayor, es reflejo de mayores diferencias técnicas y económicas al interior del propio sector, lo cual es más evidente en el sector agropecuario y en la minería polimetálica.

Se procedió a estimar el coeficiente de correlación de Pearson8 de los tipos de cambio mínimo por empresa con relación al valor exportado. La hipótesis es que el mayor valor de las exportaciones genera un menor tipo de cambio de equilibrio. Obviamente no es posible realizar los cálculos para todos los sectores, ya que la información es muy limitada. Al respecto, no se rechazó la hipótesis, ya que todas las correlaciones tuvieron valor negativo, siendo mayores en los casos de la extracción de oro, minería polimetálica y pesquería. Los mayores valores de las exportaciones —por el probable efecto de las economías a escala— parecen jugar un papel explicativo de menores tipos de cambio mínimos. Las correlaciones son menores en los casos de los sectores agropecuario y textil y confecciones, donde las ventajas no son proporcionadas por el mayor tamaño de las empresas.9

En la gráfica 2 se presenta la función de oferta de divisas ordenando los tipos de cambio mínimo de menor a mayor en el eje de las ordenadas y el volumen de las exportaciones en el eje de las abscisas. Se considera la información del tipo de cambio mínimo de la tercera columna de la tabla 3. Los sectores exportadores que requieren un tipo de cambio menor son (en orden ascendente): minería polimetálica (principalmente asociada al cobre, plomo y zinc). Le siguen la extracción de oro, la extracción de hierro, los productos de exportación agropecuarios, los productos pesqueros (congelados, conservas, harina y aceite de pescado), los productos textiles y confecciones, refinación de metales y manufactura minera (productos de cobre y zinc).

Los sectores con menor tipo de cambio mínimo son efectivamente los más rentables o que tienen mayores ganancias extraordinarias. Los de mayor tipo de cambio mínimo son los de menores o nulas ganancias extraordinarias. Al respecto, los factores que explican un menor tipo de cambio mínimo son estructurales y coyunturales. Entre los estructurales está la abundancia relativa del recurso, incluyendo para el caso del sector minero el contenido fino por volumen extraído. Otros factores estructurales son el uso de tecnologías más avanzadas, mayores niveles de capitalización por trabajador ocupado, mayores niveles de inversión y de producción que podrían generar economías a escala. Los factores coyunturales están vinculados principalmente al nivel de los precios internacionales y a la mayor colocación de productos en los mercados internacionales.

La función de oferta de divisas se puede modificar continuamente dependiendo de los cambios en algunas o todas las variables mencionadas al final de la sección anterior. Los escalones del tipo de cambio mínimo para cada sector productivo pueden hacerse más o menos amplios dependiendo de si el volumen de exportaciones es mayor o menor; subir o bajar en función de lo que ocurra con los precios internacionales, los volúmenes exportados, los costos y gastos corrientes, el costo de oportunidad de capital, entre otras variables antes mencionadas.10

En este artículo no se analizan los factores explicativos del tipo de cambio de mercado, pero es claro que en el mismo juegan un papel importante tanto la función de oferta como de demanda de divisas. Aquí sólo se analiza lo concerniente a la oferta de divisas asociada a las empresas mayorita–riamente exportadoras de bienes y nada de lo relativo a los servicios, los flujos de financiamiento, endeudamiento, ingresos y salidas de capital e inversiones de corto y largo plazo. Sin embargo, a pesar de lo anterior, es claro que existe correspondencia entre los desplazamientos de esa función de oferta y el tipo de cambio de mercado. Un desplazamiento hacia abajo o a la derecha de la curva de oferta de divisas, ceteris paribus, conduciría a que el tipo de cambio de mercado sea menor. Por el contrario, un desplazamiento hacia arriba o hacia la izquierda de la función de oferta podría elevar el tipo de cambio de mercado.

Si se reduce el tipo de cambio de mercado se genera una presión para que dejen de operar las empresas exportadoras cuyo tipo de cambio mínimo se ubicaría por encima del tipo de cambio de mercado. En estas circunstancias comenzarían a mostrar pérdidas en términos de costo de oportunidad. Si la caída en el tipo de cambio de mercado es mayor, estas empresas podrían tener pérdidas contables, luego pérdidas en términos de flujo de efectivo, o después sólo la capacidad para cubrir únicamente sus costos variables. No es posible establecer en definitiva en qué momento saldrían del mercado, ya que pueden implementar estrategias exitosas de reingeniería por el lado de los costos y gastos, de reposicionamiento de sus productos por el lado de la demanda (diferenciación de productos), de financiamiento temporal, venta de las empresas a terceros con reconocimiento de la pérdida de capital u otras estrategias que permitirían mantenerlas en el mercado exportador o postergar dicha salida hasta la espera de mejores tiempos.

La intensificación de la inversión en el sector minero para exportación: polimetálica, oro o hierro que gozan por el momento de una amplia rentabilidad y por tanto de un reducido tipo de cambio mínimo, pondría en peligro en primera instancia —si el tipo de cambio de mercado se redujese— a los sectores menos rentables. De acuerdo con la información disponible, éstos incluyen a la manufactura de productos mineros, refinación de metales, textiles y confecciones, productos pesqueros y agropecuarios. Debe resaltarse que la manufactura de productos mineros y la refinación de metales se refieren a empresas independientes a las propiamente extractivas.

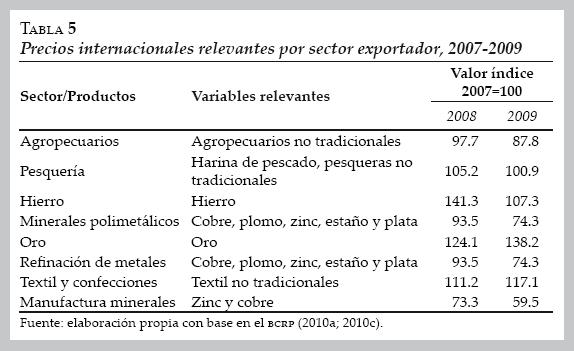

Se realizó un ejercicio relativo a lo que podría ocurrir con los tipos de cambio mínimo sectoriales modificando exclusivamente los precios internacionales, sin cambiar el resto de variables del modelo. En la tabla 5 se muestran estos índices considerando la evolución promedio anual de un conjunto de precios de los productos de exportación tradicionales y no tradicionales. Cuando se trata de un solo grupo, por ejemplo, exportaciones agropecuarias comprende el índice Fisher reportado por el BCRP. Si se trata de dos variables tales como la harina de pescado y los productos pesqueros no tradicionales se obtienen como el promedio simple de los índices de precios disponibles. En el caso de la minería polimetálica el promedio simple considera la evolución de los precios promedio del cobre, plomo, zinc, estaño y plata.

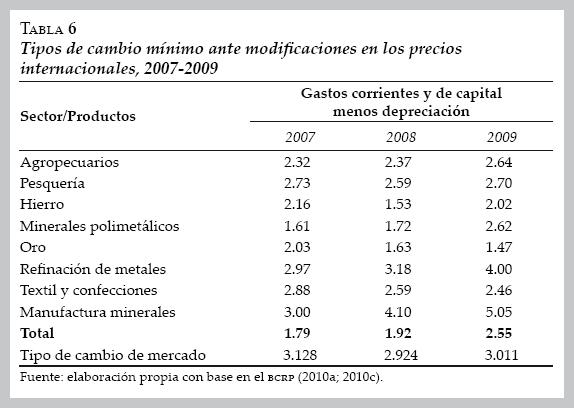

En la tabla 6 se muestran los resultados de aplicar los precios internacionales observados en 2008 y 2009. En conjunto la caída de estos precios genera, de acuerdo con lo esperado, la elevación del tipo de cambio mínimo. Sin embargo, estos son inferiores aún al tipo de cambio de mercado, con la consiguiente reducción de las ganancias extraordinarias. Llama la atención que la extracción del oro tiene un menor tipo de cambio, ganándole el lugar a la minería polimetálica. En el otro extremo, con la caída de los precios internacionales, se eliminaría la rentabilidad y hasta podrían dejarse de exportar los refinados de metales y la manufactura de minerales. Estos ejercicios son parciales ya que no se consideraron todas las variables que se modificaron en 2008 y 2009.

CONCLUSIONES

No es aún posible demostrar estadísticamente los efectos negativos de la enfermedad holandesa en la economía peruana. Hasta 2008 todas las exportaciones tradicionales sujetas al auge y las no tradicionales estuvieron creciendo, aunque a partir del presente siglo el crecimiento de las tradicionales ha sido mayor a las no tradicionales. En 2009 se observó una contracción mayor en las exportaciones no tradicionales respecto de las tradicionales, donde la apreciación del sol pudo jugar algún papel, pero es obvio que la mayor elasticidad ingreso de las segundas respecto del PIB de los países desarrollados puede explicar su mayor caída.

Sin embargo, es claro que toda la sintomatología de la enfermedad holandesa está presente en la economía nacional. Los mayores niveles de inversión en el sector de exportación tradicional respecto del no tradicional, la mayor expansión de los volúmenes físicos y precios externos de las exportaciones tradicionales —especialmente mineras y de hidrocarburos—, la entrada de capitales desde el exterior en sus diferentes modalidades y la apreciación de la moneda nacional son las piezas centrales para que la enfermedad holandesa comience a producirse a partir de cualquier momento. El mantenimiento de la política de adquisición de divisas por parte del BCRP es un factor que puede evitar, por el momento, su detonación.

No va a ser fácil identificar cuándo dará inicio el proceso de exclusión de los sectores exportadores no sujetos al auge. Las razones son varias. La contracción de las exportaciones menos competitivas se puede confundir con una menor demanda internacional. Son pocos los que prestan atención a quienes dejan de exportar y menos aún cuando son sustituidos por otros con exportaciones de mayor valor monetario. Nadie lleva el registro de las empresas que salen de los mercados externos. La enfermedad holandesa es más silenciosa que otros cuadros críticos asociados a un choque negativo de la oferta, la caída de los precios internacionales y la aceleración de la inflación. Se asemeja más a una implosión que a una explosión.

Con independencia de que el origen de la enfermedad holandesa se produzca por la expansión de las exportaciones tradicionales, principalmente mineras y de hidrocarburos, y que se fortalezca con el desempeño positivo de la cuenta de capitales o financiera de la balanza de pagos, ésta podría ser de mucha virulencia respecto de lo que ocurriría en otras circunstancias. Aquí confluirían para agravarla la elevada renta económica del sector minero y de hidrocarburos, la notable diferencia entre la relación capital/trabajo del sector exportador en auge respecto de los otros sectores exportadores y los reducidos niveles de protección arancelaria y para–arancelaria de la economía comentados en la primera parte del artículo.

El proceso de apreciación de la moneda nacional, en el modelo simple considerado, es resultado de la expansión de las exportaciones sujetas al auge y del menor crecimiento de la demanda por importaciones de ese sector y del resto del sector transable de la economía. El menor tipo de cambio genera menores niveles de producción y exportación de este último sector. Los efectos en precios y cantidades en el sector de bienes no transables dependerán de la magnitud de sus vinculaciones con el sector exportador sujeto al auge y con el transable. A su vez los efectos sobre el empleo de la economía serán resultado del balance entre las presiones depresivas del sector exportador no tradicional, respecto de lo que ocurra con el sector exportador sujeto al auge. Se esperaría, por el mayor contenido de mano de obra por unidad de producto de las exportaciones no tradicionales respecto de las tradicionales, un balance neto negativo para el empleo.

El modelo para determinar el tipo de cambio mínimo que permite recuperar los costos, gastos corrientes y de capital de una empresa exportadora es simple. Sólo es válido para empresas que son totalmente exportadoras y no orientan producción alguna al mercado interno. Se supone que los precios internacionales y los volúmenes exportados están dados, aunque éstos podrían hacerse endógenos con otras ecuaciones. La aproximación teórica considerada para el costo de capital recurre al criterio financiero del valor económico agregado, pero el mismo está sujeto a perfeccionamiento. Se supone que los procesos de maximización de las empresas son independientes entre sí y que no existen políticas de transferencia o estrategias conjuntas entre empresas exportadoras. En el costo de capital no se incorpora la problemática del riesgo país, ni de las ganancias de capital a propósito de la titularidad de las acciones representativas del capital social de una empresa.

En el campo de la economía aplicada es importante decir que la calidad de los resultados depende de los estados financieros de las empresas. Los estados financieros responden a criterios contables y no a costos de oportunidad. Se han tenido que establecer algunos criterios ad hoc para la depreciación y el patrimonio. Asimismo, hay que reconocer que si bien se partió de una base de datos con 7 140 empresas exportadoras, luego de aplicar el protocolo respectivo, el tipo de cambio mínimo se calculó con base en 60 empresas en ocho sectores productivos que representan 47.6% de las exportaciones para el año 2007.

Los resultados sectoriales obtenidos son similares a los esperados. Los sectores con un menor tipo de cambio mínimo corresponden a la minería polimetálica principalmente asociada al cobre, plomo y zinc. Le siguen la extracción del oro y luego la del hierro. Con un tipo de cambio mínimo más elevado se encuentran los productos de exportación agropecuarios no tradicionales, los productos textiles y confecciones. Por último, se ubican la refinación de metales y la manufactura minera con base en cobre y zinc. Como era de esperar, hay mayor variabilidad al interior de algunos sectores como la minería polimetálica y el sector agropecuario, mientras que las variaciones en los tipos de cambio mínimo son menores en los textiles y confecciones, el sector pesquero y la manufactura de minerales.

La función de oferta de divisas construida a partir de los tipos de cambio mínimo se modifica continuamente dependiendo de la evolución de los costos, gastos corrientes, patrimonio, activos fijos, volúmenes exportados, precios internacionales, tasas de depreciación, y las tasas de rendimiento mínimo del capital. Los escalones del tipo de cambio mínimo para cada sector productivo pueden hacerse más o menos amplios dependiendo de un mayor o menor valor de las exportaciones, incrementarse o reducirse dependiendo de lo que ocurra con todas las variables mencionadas anteriormente.

El resultado final con relación a los sectores que podrían dejar de exportar dependerá de lo que ocurra con el nivel del tipo de cambio de mercado. Este será resultado del balance de la oferta y demanda de divisas en general, incluyendo al sector exportador sujeto al auge y del resto del sector transable. En el mundo real hay que incluir el desempeño de la cuenta de capitales de la balanza de pagos, ya que no se rechazó la hipótesis de que el menor tipo de cambio real es explicado tanto por las exportaciones como por el saldo positivo de esa cuenta. Sin embargo, las condiciones para definir si una empresa exportadora se queda o sale del mercado son microeconómicas, ya que dependen de su capacidad de respuesta ante los acontecimientos externos. Existen posibilidades de actuar por el lado de una reingeniería de costos y gastos, diferenciar demanda, financiamiento, transferencia del patrimonio de la empresa a terceros, aumento de la escala de producción y exportación,11 entre otras estrategias.

En este artículo no se aborda la política cambiaria para hacer frente a la enfermedad holandesa, donde la compra de divisas del BCRP es fundamental. Existe espacio por el lado de las políticas intermedias y sectoriales para hacer frente a la enfermedad holandesa. Se trata de un conjunto de medidas para coadyuvar a mejorar la competitividad de los sectores exportadores no sujetos al auge. La mejora de la eficiencia puede realizarse al interior de las empresas,12 como en los circuitos externos a éstas antes de colocar el bien o servicio en manos de un tercero. Alarco (2010) señala diversos conjuntos de medidas para hacer frente a las fallas de mercado de las cadenas logísticas del comercio exterior de un grupo de productos seleccionados. Éstas comprenden las etapas por las que tiene que pasar un insumo antes de ingresar a la empresa y las del bien o servicio terminado entre la salida de la empresa y su entrega al comprador.13

Ros (2004) dice que un sector intensivo en recursos naturales puede movilizar la actividad de toda la economía, evitando la enfermedad holandesa, de modo favorable a la industrialización, dependiendo de si existen rendimientos a escala en los sectores que se benefician directamente de la expansión de las exportaciones de productos primarios. Si la enfermedad holandesa no promueve una mayor especialización, y por ende una productividad superior, en sectores de rendimientos crecientes, el proceso benéfico se interrumpe, al igual que cuando estos otros sectores tienen rendimientos decrecientes o costos crecientes.

Otra ruta para enfrentar la enfermedad holandesa es considerarla como una externalidad negativa. La actividad exportadora sujeta al auge genera efectos negativos sobre los otros sectores económicos. Estas externalidades se pueden enfrentar mediante restricciones cuantitativas o, más eficientemente, a través de impuestos que promueven su internacionalización. Una nueva modalidad más activa y significativa de regalías a las actividades mineras y los hidrocarburos es una ruta a explorar.

Las mayores regalías, garantizando una rentabilidad razonable al productor, elevan los costos y gastos de las empresas, incrementando el tipo de cambio mínimo y reduciendo las diferencias respecto de los otros sectores exportadores. Si estas se asocian directamente a los precios internacionales y a los volúmenes extraídos, pueden ser un mecanismo no sólo para mejorar la participación del Estado en los recursos que corresponden a la Nación, sino que son útiles para modular los ritmos de producción que permitan mantener relaciones razonables reservas/producción en una perspectiva de desarrollo sostenible con horizonte de mediano y largo plazo.

REFERENCIAS

Alarco, G., "Fallas de mercado y sobrecostos en las cadenas logísticas del comercio exterior de Perú", Comercio Exterior, vol. 60, núm. 2, 2010. [ Links ]

Bahmani–Oskooee, M., "Source of stagflation in an oil–producing country: evidence from Iran", Journal of Post Keynesian Economics (Summer), vol. 18, núm. 4, 1996. [ Links ]

Banco Central de Reserva del Perú (BCRP), Notas de estudio N° 12, Balanza comercial: Enero 2009, Lima, BCRP, 2009. [ Links ]

––––––––––, Notas de estudio N° 15, Balanza comercial:Enero 2010, Lima, BCRP, 2010a. [ Links ]

––––––––––, Cuadros estadísticos: Tipo de cambio promedio, Lima, BCRP, 2010b. Disponible en: <http://www.bcrp.gob.pe/estadisticas/cuadros–de–la–nota–semanal.html> [ Links ].

––––––––––, Cuadros trimestrales históricos: Exportaciones por grupo de productos desde 1980 (Millones de US$), Lima, BCRP, 2010c. Disponible en: <http://www.bcrp.gob. pe/estadisticas/cuadros–de–la–nota–semanal.html> [ Links ].

Bruno, M. y J. Sachs, "Energy and resource allocation: a dynamic model of the Dutch disease", Review of Economic Studies, vol. XLIX, núm. 5, Special issue on Unemployment, 1982. [ Links ]

Buiter, W y D. Purvis, "Oil, disinflation, and export competitiveness: a model of the Dutch disease", National Bureau of Economic Research (NBER), Working Paper Series no. 5592, diciembre, 1980. [ Links ]

Corden, W y Neary, J., "Booming sector and de–industrialisation in a small open economy", Economic Journal, vol. 92, 1982, pp. 825–84. [ Links ]

Court, E., Finanzas corporativas, Perú, Cengage Learning y Centro de Negocios de la Pontificia Universidad Católica del Perú, 2010. [ Links ]

Fondo Monetario Internacional (FMI), International financial Statistics, revisado en abril de 2010. Disponible en: <http://www.imfstatistics.org/imf/logon.aspx> [ Links ].

Gylfason, T., "Lessons from the Dutch disease: causes, treatment, and cures", Institute of Economic Studies, Iceland Economic Papers Series W01:06, agosto, 2001. [ Links ]

Jiménez, F., "Devaluación, tipo de cambio real, inflación, salario real y exportaciones, en: La economía peruana del último medio siglo, ensayos de interpretación, Lima, Departamento de Economía–CISEPA, Pontificia Universidad Católica del Perú, 2010. [ Links ]

Kacef, O. y R. López–Monti, "América Latina, del auge a la crisis: desafíos de política macroeconómica", Revista de la CEPAL, núm. 100, abril, 2010. [ Links ]

Ocampo, J., "La macroeconomía de la bonanza económica latinoamericana", Revista de la CEPAL, núm. 93, diciembre, 2007. [ Links ]

Perú Top Publications S.A.C., Perú: The Top 10,000 companies 2009, Lima, Perú, Perú Top Publications S.A.C., 2009. [ Links ]

Ros, J., La teoría del desarrolloy la economía del crecimiento, México, Centro de Investigación y Docencia Económicas (CIDE) y Fondo de Cultura Económica (FCE), 2004. [ Links ]

Sachs, J. y A. Warner, "Natural resource abundance and economic growth", NBER, Working Paper Series no. 5398, diciembre, 1995. [ Links ]

––––––––––, "The big push, natural resource booms and growth", Journal of Development Economics, vol. 59, 1999. [ Links ]

Schuldt, J., "La enfermedad holandesa y otros virus de la economía peruana", Universidad del Pacífico, Centro de Investigación, Serie de documentos de trabajo no. 20, 1994. [ Links ]

––––––––––, "¿Enfermedad holandesa en el Perú?", Perú Económico, vol. XXX, núm. 11, 2007. [ Links ]

The Economist, "The dutch disease", The Economist, 26 de noviembre, 1977, pp. 82–83 [ Links ]

* El autor agradece el valioso apoyo de Enver Vargas Vílchez como asistente general del proyecto, de Paul Durand Villarroel y los comentarios de Patricia del Hierro Carrillo. Asimismo, se agradecen las observaciones de los dictaminadores anónimos a una versión anterior de este artículo, cualquier error u omisión que pudiera subsistir es de nuestra absoluta responsabilidad.

** JEL: Journal of Economic Literature–Econlit.

1 En este caso se toma en cuenta exclusivamente el tipo de cambio promedio y las inflaciones relativas promedias de Estados Unidos y del Perú.

2 Ventajas absolutas asociadas a la disponibilidad de los recursos mineros (calidad de las vetas) y de los hidrocarburos y el reducido nivel de las regalías e impuestos que les correspondería erogar.

3 Esta es una relación postulada por diferentes autores, por ejemplo Jiménez (2010).

4 La tasa de rendimiento mínima de las acciones comprende generalmente una tasa libre de riesgo, otra asociada al riesgo sectorial y una prima de mercado por invertir en activos con riesgos. Al mismo tiempo, podría incluir los dividendos por acción y las ganancias de capital real asociadas a la mayor valorización de la empresa en los mercados de valores.

5 La empresa maximiza de manera integrada y la rentabilidad puede provenir de infinitas combinaciones entre las operaciones para el mercado interno y las exportaciones. El resultado final depende de las prácticas internas de la empresa como respuesta del análisis de las condiciones de los mercados. La política de exportaciones también podría variar por mercado de destino y de la etapa de desarrollo en que se encuentren estas exportaciones, entre otros factores.

6 Se tomó en cuenta la tasa promedio correspondiente a 2007, aunque actualmente es menor a 3% como resultado de la política monetaria anticíclica.

7 Evaluada como la desviación estándar entre la media de la muestra

8 Evaluada como Cov(x, y)/σxσy.

9 Se realizó una regresión lineal entre todos los tipos de cambio mínimo con relación al valor de las exportaciones de cada empresa. No se rechaza la vinculación entre ambas variables con un coeficiente negativo pequeño (—0.000461) significativamente diferente de cero (prueba t: —3.065, F: 9.397 para 52 observaciones). Sin embargo, el coeficiente de determinación de la regresión (R2) fue 0.16.

10 La función será más continua o discontinua dependiendo del número de sectores y empresas consideradas.

11 Sustentable a partir de las diferentes correlaciones negativas sectoriales entre los valores exportados y los tipos de cambio mínimos más reducidos.

12 Aquí el espectro podría incluir un sistema de asesoría empresarial, apoyo a innovación y cambio tecnológico, incubadoras de empresas, soporte a actividades exportadoras, empresas de servicios para grupos de empresas, sistemas de benchmarking, orientación financiera, entre otras.

13 Por ejemplo, en el caso de la exportación de espárragos frescos existe la necesidad de mejorar la cadena de frío en el transporte terrestre y marítimo, mejorar la coordinación entre los exportadores para evitar la concentración temporal de productos en los mercados de destino, hacer frente a problemas de fumigación y acceso a mercados externos, apoyar las negociaciones con las líneas aéreas. En términos generales se debe enfrentar la problemática de la inexistencia de líneas aéreas de carga internacional, insuficiencia de infraestructura portuaria, problemas en la infraestructura carretera, integración vertical y concentración de los prestadores de servicios y presencia de prácticas no competitivas en el transporte marítimo internacional.