Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.70 no.275 Ciudad de México ene./mar. 2011

Inestabilidad financiera y política monetaria en México, 1990–2008

Financial instability and monetary policy in Mexico, 1990–2008

Blanca Lilia Avendaño Vargas* y Juan Alberto Vázquez Muñoz**

* Facultad de Economía de la Benemérita Universidad Autónoma de Puebla (BUAP). Correo electrónico: blav@eco.buap.mx.

** Facultad de Economía de la Benemérita Universidad Autónoma de Puebla (BUAP). Correo electrónico: ecoalberto@prodigy.net.mx, respectivamente.

Manuscrito recibido en septiembre de 2010.

Aceptado en noviembre de 2010.

Resumen

El artículo evalúa empíricamente la estructura financiera de un grupo de empresas que cotizan en la Bolsa Mexicana de Valores durante el periodo 1990–2008 con el fin de determinar: 1) si se han caracterizado por un régimen Hedge, especulativo o Ponzi; 2) si la política monetaria ha incidido, a nivel microeconómico, en la dinámica de estabilidad o inestabilidad financiera de estas empresas y 3) si un marco monetario de objetivos de inflación es propicio para la estabilidad financiera y el crecimiento económico. La evidencia estadística documenta que, en el caso de México y en el periodo estudiado, la política de estabilidad de precios ha contribuido a la fragilidad financiera.

Palabras clave: fragilidad financiera, política monetaria, tasa de interés, tipo de cambio.

Clasificación JEL:*** D53, E44, G01

Abstract

The paper assesses empirically the financial structure of a sample of firms participating in the Mexican Stock Market for the period 1990–2008, with the aim of determining whether: 1) they can be characterized as Hedge, speculative or Ponzi; 2) microeconomic effects on the financial dynamics of the said firms resulting from the monetary policy framework followed by the domestic monetary authority can be identified and 3) an inflation targeting monetary policy strategy is suitable for financial stability and economic growth. Statistical evidence appears to show that in this case price stability has contributed to financial fragility of the firms under consideration.

Key words: financial fragility, monetary policy, interest rate, exchange rate.

INTRODUCCIÓN

Las reformas estructurales que experimentó la economía mexicana a partir de la mitad de los años ochenta, hicieron de la liberalización comercial (LC), la liberalización financiera (LF), la política monetaria y las exportaciones las variables determinantes del crecimiento económico.

Piedra angular de estas reformas ha sido la política de estabilidad de precios que el Banco de México (BM) ha practicado con base en diversas estrategias monetarias. El presente trabajo evalúa empíricamente el impacto microeconómico de la estrategia de desinflación en la estructura financiera de un conjunto de empresas que cotizan en la Bolsa Mexicana de Valores (BMV) durante el periodo 1990–2008. Además de esta introducción, el artículo consta de las siguientes partes: la segunda sección expone los fundamentos de la hipótesis de inestabilidad financiera postulada por Hyman Minsky y la relaciona con el proceso de inversión de capital; la tercera sección contiene el análisis empírico del efecto de la política monetaria de estabilización de precios en la inestabilidad financiera de 49 empresas no financieras que cotizaron en la BMV durante el periodo 1990–2008 y la cuarta resume y concluye.

HIPÓTESIS DE INESTABILIDAD FINANCIERA Y DINÁMICA DE LA INVERSIÓN

La evidencia empírica reciente documenta que el comportamiento de los mercados financieros es inherentemente inestable. Dado que en una economía de mercado los factores financieros determinan el ritmo de crecimiento de la inversión, y ésta a su vez constituye la variable clave de las fluctuaciones cíclicas de la economía, se infiere que el comportamiento de una economía con mercados financieros complejos es inestable (Kalecki 1971; Keynes [1936] 1964; Minsky 1975).

La hipótesis de la inestabilidad financiera y su relación con la dinámica del proceso de inversión de capital fue postulada por Minsky (1975, 1982 y 1986). En esta teoría, el análisis de la interacción entre las variables financieras y la inversión se basa en dos enfoques, el enfoque de los dos precios y el de la estructura finanáera (Minsky 1975). En el enfoque de los dos precios Minsky construye una teoría sistêmica de la fragilidad financiera en la que los flujos de ingreso derivados de la inversión y la oferta neta de activos reales de capital determinan las inter–influencias entre los sectores real y financiero de la economía. Con base en la capitalización de los flujos de ingreso elabora una teoría financiera de la determinación de la inversión en donde la política monetaria y, por tanto, la tasa de interés desempeñan un papel esencial en el proceso de inestabilidad financiera. El precio de oferta de la inversión (PI) es:

Dada la estructura intertemporal o a plazos de las tasas de interés, rn, el precio de oferta de la inversión de capital es igual a:

donde Ki e Yi denotan el capital y el flujo de ingresos del periodo i de forma respectiva; suponiendo que Q1 = Q2 = ... = Qn, la tasa de capitalización puede expresarse como sigue:

donde los rendimientos esperados (Qn) están determinados por los precios futuros de los bienes que se producen, el volumen de las ventas, el costo de los insumos y los costos financieros de las empresas (cf. Minsky 1975:94–97).

El precio de demanda de los bienes de inversión (Pki) depende del parámetro de capitalización (Φi) de las cuasi–rentas:

La tasa de capitalización depende crucialmente de las condiciones monetarias y financieras de la economía, es decir, de la tasa de capitalización del crédito contratado para financiar la inversión. Así, el precio de los activos de capital está condicionado por el precio de los pasivos contraídos por los agentes económicos, el cual se determina en los mercados de deuda. En consecuencia, la capitalización de Qi depende también del grado de incer–tidumbre prevaleciente en los mercados financieros. De este modo, "la tasa de capitalización de los activos de capital es una razón, 0 < μ< 1, de la tasa de capitalización de los créditos monetarios" (Minsky 1975:102). Si μ refleja la incertidumbre financiera y ΦL es la tasa de capitalización del crédito bancario o pasivo financiero de las empresas, entonces:

Además:

el factor de capitalización de las cuasi–rentas se ve influido por la evolución de los mercados financieros, mientras que la tasa de capitalización del crédito que financia la inversión está en función de la oferta de dinero M0, es decir, de la política monetaria del Banco Central. En particular, en una economía capitalista moderna la inversión depende del crédito, es decir, las empresas emiten deuda para financiar posiciones de activos de capital. Por tanto, la tasa de interés deviene una variable determinante de la tasa de capitalización de Qi. En suma, existe una relación inversa entre la tasa de interés monetaria y Φ. De ahí que la política monetaria afecte a la inversión a través del efecto de la tasa de interés sobre el parámetro de capitalización. Formalmente:

El fenómeno fundamental es que la ecuación [5] representa una función inestable. Esto es debido a que las condiciones monetarias y financieras de la economía pueden afectar a Pki a través del efecto de la tasa de interés en el flujo de cuasi–rentas esperadas. Es decir, dado que la estructura financiera del capital es relevante, en contraposición al postulado fundamental del teorema Modigliani–Miller (1958; cf. también Semmler 2003), en la hipótesis de inestabilidad financiera el Banco Central puede afectar negativamente la hoja de balance de las empresas que han emitido deuda en el mercado de capitales para financiar posiciones de activos fijos. La relación entre r y Φi depende de las evaluaciones del mercado respecto a la seguridad de tener derecho a una serie de flujos de ingresos de tipo contractual, cierto y protegido, Qi, comparada con la de poseerlos a un rendimiento de mercado fluctuante y lastrado por la incertidumbre, Qn. La discrepancia entre el precio de demanda y el precio de oferta es lo que determina la inversión mientras que su proceso de ajuste genera inestabilidad en el sistema.

Por lo que se refiere al enfoque de la estructura financiera, el principal objetivo de Minsky (1982) es analizar la forma en que las empresas financian sus proyectos de inversión. Se identifican tres fuentes potenciales de financiamiento: 1) el dinero efectivo y los activos financieros; 2) los recursos internos (constituidos por las ganancias después de impuestos y dividendos) y 3) los recursos externos (préstamos y emisión de acciones). Cuando un inversionista decide llevar a cabo un proyecto de inversión debe considerar distintas alternativas que tiene para financiar la adquisición de bienes de capital y que el precio de oferta de los bienes que producirá debe incluir, además de los costos salariales y de insumos, los costos financieros en que incurre.1 El financiamiento que requiere este tipo de inversiones generalmente es de largo plazo, pero los recursos con los que se cuenta son esencialmente de corto plazo,2 el inversionista debe hacer un pronóstico sobre las ganancias futuras y las condiciones que prevalecerán en los mercados financieros. La inversión se determina a partir de una función de oferta de inversión que depende de los costos de producción y de la tasa de interés de corto plazo, una función de demanda de inversión determinada por el precio de los activos de capital, una estructura financiera anticipada que está sujeta a las expectativas que se forman los agentes respecto de las condiciones futuras de los mercados financieros3 y del impacto que tiene la incertidumbre en el deseo de los agentes cuando toman deudas para adquirir bienes de capital, activos financieros o nuevos activos de capital producidos.

A partir del enfoque de la estructura financiera, Minsky (1982) construye su hipótesis de fragilidad financiera según la cual existe una tendencia inherente de la economía a transformarse en un sistema financiero frágil e inestable debido a que las variables financieras afectan negativamente la estructura de capital de las empresas durante el ciclo económico. Minsky (1982) establece un método de clasificación de las empresas mediante un análisis contable de la relación existente entre los ingresos derivados de sus operaciones normales y el pago de su deuda.

En la estructura financiera de las empresas las fuentes de los recursos —que son los ingresos netos por operación (O) y los nuevos préstamos (B)— igualan a sus usos, la inversión (I) y el servicio de la deuda (Ψ), es decir, ganancias + préstamos = inversión + servicio de deuda.

Si O < 0 puede ser que la empresa tenga pérdidas; si B < 0 la empresa se encuentra en un proceso de repago de deuda; si I < 0 la empresa está vendiendo activos y si Ψ < 0 la empresa es acreedora neta. La riqueza neta de una empresa (Ω) será igual al valor de sus activos totales (A) menos el valor de sus pasivos (D), es decir:

La riqueza neta de la empresa puede incrementarse por un aumento del gasto de inversión, que corresponde a un cambio en los activos o a una reducción de su deuda: cuando una empresa quiebra se vuelve insolvente, Ω < 0 y sus acreedores son incapaces de recuperar el valor del monto principal de su deuda.

Una empresa es clasificada como Hedge cuando el flujo de ingresos generado por los activos en operación es suficiente para cubrir los compromisos financieros presentes y futuros, es decir, sus ingresos exceden a sus obligaciones de manera que no requiere financiamiento adicional y puede incluso reducir el cargo de su deuda. La empresa Hedge puede tener problemas si O disminuye (durante la parte baja del ciclo) o si se incrementa el pago del servicio de la deuda (en una crisis de crédito).

Una empresa es especulativa cuando O > Ψ y O < Ψ + I, lo que implica que B > 0, pero B < I. Sus ganancias son mayores que el pago por el servicio de su deuda pero no lo suficiente para cubrir todo el servicio de la deuda y la inversión; los flujos de dinero actual y esperados son insuficientes para cubrir sus deudas actuales, incluso para ciertos periodos los compromisos de deuda son mayores a los ingresos esperados, por lo que requieren refi–nanciamiento a fin de satisfacer sus contratos. En este tipo de empresas, el fenómeno de déficit es típico cuando atraviesan por una etapa de desarrollo pues generan oportunidades de inversión que exceden su capacidad de autofinanciamiento. Su riqueza es creciente, y si su inversión se mantiene rentable no caerá en quiebra.

La estructura financiera Ponzi es la posición económica en la que una empresa pide prestado sólo para pagar los intereses de sus deudas pasadas. Este es el punto en que las empresas están operando sólo para pagar gastos, O < Ψ y B > I. El deterioro de su acceso al crédito depende de su capacidad para convencer a sus prestamistas potenciales de que sus ingresos se incrementarán en un futuro cercano. Generalmente, un incremento de la deuda hace difícil que una empresa encuentre prestamistas.

La empresa caracterizada como especulativa es muy dependiente de la tasa de interés y de las condiciones financieras del mercado. Cuando hay presión en el mercado, ambos factores influyen en las decisiones de la empresa para incurrir en deuda. Si la empresa está cubriendo gastos de operación y costos de producción con flujos de ingresos pero no puede conocer la fecha de sus compromisos financieros (como son los préstamos o el pago de dividendos) la alternativa es endeudarse. Como las condiciones de mercado y la tasa de interés cambian, la empresa especulativa puede fácilmente convertirse en una empresa Ponzi. A menos que la demanda se eleve y la tasa de interés caiga la probabilidad de que la empresa se convierta en Ponzi es muy alta; mientras la economía posea fuerzas desequilibrantes permanecerá en su posición especulativa por un largo periodo.4

La ubicación o clasificación de la empresa depende de la relación entre su servicio de deuda y la corriente de ingresos que recibe. Así entonces, una empresa Hedge es considerada robusta y una Ponzi es considerada frágil. En un periodo de auge, las empresas son clasificadas generalmente como Hedge, y la economía como un todo también es vista como una estructura robusta. Al desarrollarse el auge, las empresas incrementan sus préstamos para pagar nuevas inversiones o para incrementar sus balances tomando ventaja de las tasas de interés de corto plazo. En consecuencia, la estructura de pasivos de las empresas cambia hacia una estructura financiera frágil. Este cambio en la distribución de las empresas conduce a la economía a incrementar su vulnerabilidad financiera.

En la misma línea de análisis, Foley (2003) reformula la tipología propuesta por Minsky en términos de la tasa de crecimiento y la tasa de rendimiento sobre los activos y la deuda de las empresas. Sean A el valor de los activos y D el valor de los pasivos, entonces, g = I/A es la tasa de crecimiento de los activos, o = O/A es la tasa de rentabilidad y ψ = Ψ/D es la tasa de interés que las empresas pagan por las deudas contraídas, es decir, la razón del servicio de la deuda relativo a su stock de deuda. La fragilidad financiera de un conjunto de empresas evoluciona a través de un patrón trazado a través de la combinación de la tasa de interés (ψ), la tasa de rendimiento (o) y la tasa de crecimiento (g) (véase el cuadro 1).

El modus operandi de la fragilidad financiera de Minsky puede resumirse como sigue (cf. Minsky 1982, 1986; Wolfson, 1989):

1. Los beneficios esperados (ΠE) dependen de las expectativas de flujos de ingresos asociados a las ventas, las que a su vez están en función de la demanda efectiva. Estos ΠE inducen fluctuaciones en la tasa de inversión (I). Aparejado a las variaciones en la tasa de inversión productiva, tiene lugar el proceso de creación endógena de deuda a través del sistema de crédito administrado por el sistema financiero, hasta cierto punto en forma independiente respecto del Banco Central. Los flujos efectivos de ingresos (O) validan los títulos de deuda.

2. Durante la fase de expansión cíclica de la economía, las expectativas de ganancias son estables. En consecuencia, los inversionistas experimentan optimismo. Estas olas de optimismo cíclico basadas en crecientes flujos de ingresos brutos, derivados de ΠE positivos conducen a un auge de inversiones cuyo monto tiende a exceder los límites de la capacidad financiera interna de las empresas. Dado que en el auge cíclico aumentan los márgenes de seguridad, los mercados secundarios de deuda se erigen en fuentes alternativas de refinanciamiento sin dificultad. Las corporaciones más agresivas son las que en el auge incurren en el mayor apalancamiento y, por tanto, acumulan un mayor potencial de desestabilización de sus hojas de balance. Estas corporaciones con el valor máximo de apalancamiento son las que sufren el mayor impacto financiero en sus hojas de balance en las etapas de crisis.

3. Sin embargo, cuando el ciclo expansivo llega a su fin, las expectativas de bonanza y optimismo se agotan. Entonces se inicia un proceso de signo contrario. Los o disminuyen porque la demanda efectiva declina, y con ello los ΠE tienden a reducirse. En ese punto la estabilidad es desestabilizante (Minsky 1982). La fragilidad financiera es un resultado del éxito económico, es endógena al capitalismo, es sistémica.

4. La teoría de la inestabilidad financiera de Minsky ofrece un análisis dinámico del efecto de la acumulación de D sobre I: el optimismo conduce, tarde o temprano, a la fragilidad financiera. Se trata, en suma, de una teoría de los ciclos y las crisis financieras: la deuda expande la demanda agregada; la expansión de la demanda agregada altera la estructura financiera del capital de las corporaciones que apalancan su actividad económica; el apalancamiento de la inversión hace que la tasa de interés gravite sobre los flujos de ingresos y sobre la estabilidad de las hojas de balance de las empresas. A la postre, el efecto de fragilidad financiera inducido por la dialéctica deuda–tasa de interés provoca una restricción de demanda efectiva y, en consecuencia, una crisis económica y un incremento en la tasa de desempleo y en el grado de subutilización de la capacidad productiva. La expansión económica produce fragilidad financiera. De este análisis Minsky infiere su taxonomía de estructuras financieras Hedge, especulativa y Ponzi, de menor a mayor fragilidad financiera.

La tesis de que la estabilidad es desestabilizadora se basa en el carácter disruptivo del sistema financiero en una economía que necesita el crédito para financiar la actividad económica. Además, Minsky sostiene que la política monetaria restrictiva basada en reglas monetarias desinflacionarias contribuye a la fragilidad financiera habida cuenta de su efecto (alcista) en las tasas de interés.

En efecto, mientras el sistema económico de forma endógena produce el fenómeno de la fragilidad financiera, éste puede ser acentuado y acelerado a través de la política antiinflacionaria. Una cuestión adicional es que en una economía abierta las empresas pueden financiarse a través de crédito externo, por lo que la estrategia de las autoridades monetarias para disminuir y estabilizar la inflación afecta la fragilidad financiera no sólo a través de la tasa de interés sino también por medio del tipo de cambio.

La estrategia de utilizar al tipo de cambio como ancla de la inflación constituye a su vez un mecanismo para estabilizar la riqueza neta de las empresas. Sin embargo, también tiene el inconveniente de estimular expectativas favorables a los inversionistas con lo que el proceso endógeno de generación de fragilidad financiera se puede acelerar. Otro problema adyacente, en especial en economías en desarrollo, es que a nivel macro la economía pierde su capacidad de hacer frente a choques externos por lo que el esquema de tipo de cambio fijo tiene una alta probabilidad de colapsar ante ataques especulativos a la moneda. Esto es en general acompañado de una sustancial depreciación de la moneda que afecta a las hojas de balance de las empresas a través del incremento en moneda nacional de sus pasivos denominados en moneda externa y, además, por el aumento del servicio de la deuda dado que la tasa de interés se eleva para tratar de contrarrestar los ataques especulativos.

Por otro lado, de acuerdo con el nuevo consenso macroeconómico (NCM) en política monetaria, el Banco Central debe implementar un modelo de objetivo de inflación (MOI) a fin de promover la estabilidad de precios y el crecimiento económico sostenido en el largo plazo. En este caso, el instrumento de política monetaria, cuyo fundamento se encuentra en la regla de Taylor (1993), es la tasa de interés y, para el caso de una economía abierta, el índice de condiciones monetarias que es un promedio ponderado de la tasa de interés y la tasa de apreciación del tipo de cambio (Ball 1998).

En economías en desarrollo la tasa de interés se utiliza para contrarrestar aumentos en el valor del tipo de cambio. En ese sentido, y de acuerdo con la hipótesis de inestabilidad financiera de Minsky la estrategia del MOI conlleva a una contradicción interna en términos de la fragilidad financiera de las empresas. Cuando el tipo de cambio se deprecia, y en consecuencia aumenta el valor en moneda nacional de los pasivos denominados en moneda externa de las empresas, el Banco Central aumenta la tasa de interés a fin de mantener el control de la inflación, pero esto produce dos efectos: el aumento en el riesgo del prestamista y del prestatario y la modificación adversa en la estructura financiera de las empresas.

Minsky (1986) reconoce que las etapas de auge y de recesión del ciclo económico pueden ser resultado de una forma específica de política económica. En este sentido, la importancia de la política monetaria es significativa. El argumento es que la fragilidad financiera se acentúa debido a los incrementos de la tasa de interés que produce el Banco Central, así tasas de interés crecientes desalientan la inversión debido a sus efectos sobre las hojas de balance de las empresas. En consecuencia, una política monetaria de desinflación genera inestabilidad y fragilidad financiera.5 En el caso del moi, este proceso parece acentuarse aún más debido al mecanismo de correspondencia entre el tipo de cambio, la inflación y la tasa de interés.

INESTABILIDAD FINANCIERA Y POLÍTICA MONETARIA

A continuación, analizamos el vínculo entre la estrategia antiinflacionaria que han seguido las autoridades monetarias de México y el proceso endógeno de transición hacia la fragilidad financiera de 49 empresas no financieras que cotizaron en la Bolsa Mexicana de Valores (BMV) durante el periodo 1990–2008.

En la economía mexicana existe: 1) una alta correlación entre la variación porcentual del tipo de cambio (e) y la tasa de inflación (π); 2) la relación e–tasa de interés (i) —la tasa de los Certificados de la Tesorería de la Federación (CETES) a 91 días— ha sido de suma relevancia en la estrategia antiinflacionaria. Con base en estas dos proposiciones, dividimos el periodo de análisis en dos subperiodos, el primero de 1990 a 1994 en el que el tipo de cambio fue el ancla de la inflación y el segundo de 1995 a 2008 en el que el BM ha utilizado el MOI como estrategia antiinflacionaria.6 Con el fin de observar el proceso cíclico de transición hacia la fragilidad financiera y para expresar el comportamiento tendencial de ciertas variables de referencia explicitadas más adelante, consideramos segmentos de cinco años y un segmento final de tres años y medio.

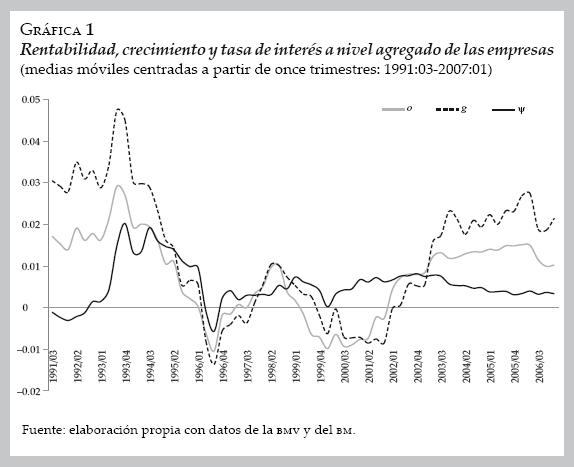

Como se sabe, si bien el BM sólo puede controlar i, en realidad lo que hace a través de i es modificar la tasa de interés real (r) que es la variable de ajuste relevante. Asimismo, mientras las variaciones de e pueden afectar el valor en moneda nacional de los pasivos denominados en moneda extranjera de las empresas, también pueden influir en su valor real al modificar la tasa de inflación. Tomando en cuenta lo anterior, nuestro análisis del efecto de la política antiinflacionaria del BM en la estabilidad financiera de las empresas se lleva cabo utilizando r y el tipo de cambio real (θ). El análisis de la fragilidad financiera de las empresas se realiza con base en la tipología propuesta por Minsky (1975) y en la reformulación efectuada por Foley (2003). De acuerdo con Minsky (1982), el análisis de fragilidad financiera debe realizarse a través de los componentes principales de las hojas de balance. Los cambios en la riqueza neta (activos totales menos pasivos totales) expresan las variaciones de los flujos de liquidez de una empresa; su evolución nos permite observar el proceso mediante el cual las empresas transitan de una estructura financiera robusta a una de tipo débil. En la gráfica 1 ilustramos el comportamiento de la tasa de crecimiento (g), la tasa de rentabilidad (o) y la tasa de interés (ψ) a nivel agregado de la muestra de empresas. Utilizamos medias móviles centradas de once trimestres.7 Las variables se construyeron del siguiente modo: en g = I/A, la inversión (I) es el incremento trimestral del valor de los activos totales y A el valor de los activos totales; en o = O/A, O es el ingreso neto por operación más el capital aportado por los socios y en ψ= Ψ/D, Ψ es el costo integral de financiamiento trimestral (intereses pagados menos intereses recibidos) de las empresas y D es el valor de los pasivos totales. Todas las variables están expresadas en precios del año 2002 y han sido ajustadas por el Índice Nacional de Precios al Consumidor (INPC).

En el cuadro 2 presentamos los promedios de o, g y ψ para los cuatro subperiodos de análisis, el primero de 1990:02 a 1994:04, el segundo de 1995:01 a 1999:04, el tercero de 2000:01 a 2004:04 y el cuarto de 2005:01 a 2008:02. Como mencionamos antes, esta división nos permite evaluar el comportamiento cíclico que tienen las empresas cuando incurren en fragilidad financiera.

Como puede observarse en la gráfica 1 y el cuadro 2, durante el periodo de tipo de cambio fijo (1990–1994), las empresas se caracterizaron a nivel agregado por ser especulativas, g fue mayor que o. Las tasas de crecimiento y de rentabilidad mantuvieron un comportamiento positivo y en general la primera fue superior a la segunda. Esto puede explicarse por la relativa estabilidad que presentaba la economía como resultado de las políticas de estabilización, lo que a su vez hizo que las expectativas de las empresas mejoraran. Un aspecto a destacar es que en este subperiodo la tasa de crecimiento máxima (17.7%) se alcanzó en el cuarto trimestre de 1994. Asimismo, una forma de denotar la confianza de las empresas es a través de las aportaciones de capital de los socios; al desagregar la rentabilidad debida a operaciones de la empresa (o1) y la "rentabilidad que es producto de aportaciones de los socios" (o2) se puede observar que aproximadamente una tercera parte de la rentabilidad total de las empresas se debió a o2 (véase el cuadro 2). Posteriormente a la crisis financiera de 1994–1995, la tasa de crecimiento de las empresas se contrajo drásticamente, 0.53% en promedio durante 1995–2008, después de promediar 3.80% en 1990–1994. Al considerar el subperiodo 1995:01–1999:04 se advierte que la tasa de crecimiento de las empresas alcanzó su valor promedio mínimo, —0.21%, y ulteriormente, en el tercer y cuarto subperiodos, los valores observados fueron 0.40 y 1.96 por ciento respectivamente.

La tasa de rentabilidad presenta un comportamiento semejante al de la tasa de crecimiento: durante el periodo de tipo de cambio fijo promedió 2.31%, en tanto que durante el periodo de la política de objetivo de inflación promedió 0.31%. El comportamiento de o es muy importante ya que influye en la toma de decisiones de las empresas respecto a los nuevos proyectos de inversión; actúa como una señal que dirige los flujos de ingresos hacia la acumulación. Así, una disminución de o refleja la pérdida de dinamismo en el ritmo de acumulación de capital de las empresas. La tasa de rentabilidad alcanzó su valor promedio mínimo (—0.04%) durante 1995:01–1999:04, y tiende a recuperarse en el tercer y cuarto subperiodos, hecho que coincide con la tendencia de la tasa de crecimiento de las empresas.

En cuanto a ψ, de 1990 a 1992 su valor es bajo y estable pero después de 1993 y sobre todo desde los choques especulativos contra el tipo de cambio a partir de 1994 aumentó de forma sustancial, si bien durante el periodo de tipo de cambio flexible su valor promedio disminuyó. A partir de 2000 y hasta el final del periodo de análisis su valor fue positivo en todos los trimestres. El valor promedio máximo de la tasa de interés se registró en el subperiodo 1990:02–1994:04 (0.79%), y aunque es menor después de la crisis se observa que su valor promedio fue en aumento en los subperiodos consecutivos.

Todo lo anterior es indicio del modo habitual en que las empresas reproducen el fenómeno de fragilidad financiera: una vez que las expectativas sobre la tasa de rentabilidad se estabilizan y o empieza a aumentar, las empresas comienzan a crear deuda endógenamente, generando con esto no sólo un auge en las inversiones —hecho que se evidencia a través del comportamiento de la tasa de crecimiento—, sino también presión al alza de la tasa de interés (véanse la gráfica 1 y el cuadro 2). En la gráfica 1 también se puede apreciar que las empresas de la muestra exhibieron dos episodios caracterizados por la presencia, en forma agregada, de estructuras financieras tipo Ponzi, en 1995:01–1997:02 y en 1999:01–2002:04, mientras que en los años restantes se observa más bien un comportamiento de tipo especulativo.

Por otro lado, el auge de la inversión durante el periodo de tipo de cambio fijo coincidió con un incremento sustancial de la tasa de crecimiento de la deuda (d), medida como la variación trimestral de los pasivos totales entre los pasivos totales. En este periodo el incremento de las ganancias y de la rentabilidad que resultan del uso de la deuda, generó un clima de confianza que no sólo expandió la inversión sino también la tasa de endeudamiento. Hay que recordar que en estos años la LF propició que la oferta de fondos prestables creciera sustancialmente en la economía mexicana, mientras que como un resultado de la crisis financiera de 1994–1995 durante el periodo de tipo de cambio flexible se inició un proceso de racionamiento de crédito que, debido a problemas de información asimétrica, suele no compensarse por otras formas de endeudamiento (Blinder y Stiglitz 1983). La tasa de endeudamiento trimestral de las empresas (d) promedió 4.51% de 1990 a 1994 y al igual que g y o, su valor promedio mínimo, —0.07%, se registró en 1995:01—1999:04, restableciéndose un valor positivo en el tercer y cuarto subperiodos (véanse la gráfica 2 y el cuadro 2). En suma, la evidencia corrobora el hecho de que el crecimiento de las empresas se encuentra fuertemente ligado a la contratación de deuda y, como resultado de esto, las empresas reproducen cíclica y endógenamente el fenómeno de fragilidad financiera, aunque cabe destacar que a partir del año 2002 d es menor que g, lo que muestra un cambio en el comportamiento del endeudamiento por parte de los empresarios.

Un primer análisis del efecto de la política antiinflacionaria en la estabilidad financiera de las empresas se puede llevar a cabo a partir del comportamiento de ψ y de d. Como se mencionó antes, de 1990 a 1994 las autoridades monetarias utilizaron el tipo de cambio como ancla de la inflación a través de un régimen de bandas de flotación. El éxito inicial de esta estrategia queda evidenciado en la tendencia decreciente tanto de la tasa de depreciación monetaria como de la tasa de inflación. Sin embargo, las reservas de divisas que sostenían el valor del tipo de cambio eran producto de entradas de capital de corto plazo. Así, a partir de 1994 se da un proceso de ataques especulativos contra el peso que a la postre dieron lugar a la crisis financiera de 1994–1995. Dos resultados importantes de dicha disrupción son importantes para nuestro análisis, el primero fue el incremento sustancial tanto de las tasas de interés como de la tasa de depreciación; esto tuvo el efecto, en el agregado, de aumentar ψ y d de las empresas, lo que hizo disminuir su riqueza neta (Ω) y aceleró el proceso endógeno a través del cual transitaron de un régimen tipo especulativo a otro tipo Ponzi. En segundo lugar, si bien la inflación coadyuvó a disminuir el peso real de la deuda y los intereses, también erosionó los activos reales de las empresas. En consecuencia, luego de la crisis financiera algunas variaciones positivas de la riqueza neta (ω = g — d) se correspondieron con caídas mayores de la deuda que de los activos (véase la gráfica 3). Es importante destacar aquí que de 1990 a 1994 el crecimiento de las empresas se acompañó de una caída de su riqueza neta, mientras que a partir de 2002 el crecimiento de las empresas se correspondió con una riqueza neta estacionaria, reflejo del cambio de los empresarios respecto a su disposición a endeudarse, como se mencionó anteriormente.

En efecto, la riqueza neta de las empresas había estado disminuyendo desde 1991, proceso que se aceleró por los esfuerzos de las autoridades económicas de defender el tipo de cambio antes de la crisis financiera de 1994. A la postre, se dio un aumento de ω entre mediados de 1997 y 1998 para volver a disminuir entre 1999 y 2001, años de crisis financieras internacionales, mientras que a partir de 2002 y con la estabilización de la tasa de inflación alcanzada a través de la estrategia del MOI ω exhibió una tendencia estacionaria. Como puede apreciarse en la gráfica 3 y en el cuadro 2, esto también ha coincidido con un proceso de disminución en el ritmo de acumulación de activos de las empresas a nivel agregado.

En las gráficas 4 y 5 presentamos la composición porcentual del número de empresas y de los activos de las empresas de acuerdo con su estructura financiera Hedge (h), especulativa (s) o Ponzi (p). El cuadro 3 contiene los valores promedio de los datos graficados para todo el periodo y para los subperiodos de estudio.

La composición porcentual del número de empresas y de sus activos con arreglo a su estructura financiera muestra con más énfasis una tipología especulativa en el subperiodo 1990:02–1994:04. Este subperiodo coincide con los primeros años de la LF; la mayor oferta de fondos prestables aunada a una creciente tasa de rentabilidad creó un ciclo de optimismo en los negocios, las empresas tomaron mayores riesgos y deuda para financiar su inversión. Posteriormente, luego de la crisis de 1994–1995, durante el segundo y el tercer subperiodos, la estructura financiera se sesgó más hacia una tipología Ponzi, entre 45 y 48 por ciento de las empresas fueron Ponzi, lo que representa aproximadamente la mitad de la muestra. Las empresas incurrieron en fragilidad financiera durante casi diez años del periodo de análisis, entre 1995 y 2005; además, este lapso coincide con el establecimiento del MOI. Hacia 2005 y hasta 2008 la estructura se volvió más bien especulativa (véase el cuadro 3). La evidencia empírica parece confirmar la hipótesis de inestabilidad financiera de Minsky (1982), en el sentido de que las empresas tienden de manera endógena a volverse financieramente frágiles.

Entre 1990 y 2008, el BM utilizó dos tipos de estrategias antiinflacionarias, el tipo de cambio nominal como ancla de la inflación y el MOI; en ambas resultan relevantes tanto el tipo de cambio como la tasa de interés. Nuestro análisis se basa en θ y r. Dada la alta correlación entre la depreciación nominal de e y la tasa de inflación (lo que se traduce en una depreciación del tipo de cambio real), las autoridades monetarias responden aumentando i cuando e aumenta con la finalidad de disminuir la demanda agregada a través de incrementos en r. Por consiguiente y para eliminar la dependencia de r respecto de 9, estimamos la relación entre r y 9 a través de la siguiente ecuación:

donde θ es la tasa de depreciación anual del tipo de cambio real, uit es la parte de rt no explicada por θ (la cual es la variable que en lo que sigue de nuestro análisis sustituye a r) y βi son los parámetros de la estimación.8 Enseguida estimamos el efecto de uit y θ en d a través de la estimación de la siguiente ecuación:

donde los supraíndices se refieren a la i–ésima empresa, vti es un ruido blanco y Ωi son los parámetros a estimar. Utilizamos datos de panel no balanceado correspondiente a 49 empresas no financieras y consideramos la existencia de heterocedasticidad entre las secciones. En el cuadro 4 exponemos los resultados por el método de Mínimos Cuadrados Generalizados (MCG) para el periodo completo y para los subperiodos de estudio.

Los resultados para el periodo de estudio completo son los esperados, la elasticidad de la deuda con respecto a la tasa de interés es positiva, en tanto que la depreciación del tipo de cambio real contribuye a incrementar el endeudamiento de las empresas. Un resultado notable es que la elasticidad de la deuda respecto al crecimiento de las empresas es mayor que la unidad (2.38) lo cual es evidencia de su proceso endógeno de transición hacia la fragilidad financiera. Asimismo, la elasticidad de la deuda respecto a la rentabilidad de las empresas es negativa y alta (–2.45) lo que pone de relieve la importancia de los recursos propios en el financiamiento de la inversión.

La estimación de la ecuación [9] por subperiodos arroja tres resultados. Primero, que, con excepción de la elasticidad de la deuda con respecto al tipo de cambio real, todas las elasticidades mantuvieron más o menos el mismo valor, lo cual confirma la tendencia de las empresas a transitar hacia un régimen especulativo, dado que la elasticidad de d con respecto a g es mayor que la unidad; segundo, la importancia de los recursos propios de las empresas para evitar el incremento de los niveles de endeudamiento y, tercero, el efecto de la política antiinflacionaria en la agudización de la fragilidad financiera.

Enseguida estimamos el efecto de las variables de política monetaria en el crecimiento de la deuda neta de las empresas (–ω) a través de la siguiente ecuación:

donde a, son los parámetros a estimar y υti es un ruido blanco. Utilizamos datos de panel no balanceado correspondiente a 49 empresas no financieras y consideramos la existencia de heterocedasticidad entre las secciones. En el cuadro 5 exponemos los resultados por el método de MCG para el periodo y los subperiodos de estudio.

Los resultados obtenidos de la estimación de la ecuación [10] para el periodo 1990:02—2008:02 revelan que uit afecta de forma positiva a la acumulación de deuda neta de las empresas, la depreciación del tipo de cambio resultó no ser significativa, en tanto que la rentabilidad la impacta de forma negativa. De hecho, la elasticidad de –ω con respecto a o es diferente para el periodo completo (—1.00) y los subperiodos, siendo —0.71 para el primero de éstos y —1.17 para el segundo. Esto confirma la importancia de los recursos propios de las empresas en cuanto al financiamiento de su inversión, sobre todo para el periodo de vigencia del MOI.

El efecto de las variaciones de r y de la depreciación de θ es más alto y significativo en el periodo de tipo de cambio fijo. Esto puede explicarse por la mejora en las expectativas de las empresas y la consecuente aceleración de su inversión y endeudamiento. Para el periodo del MOI estos efectos disminuyen y de hecho el coeficiente de la depreciación del tipo de cambio no es significativo. Enseguida analizamos el efecto de r y θ en la probabilidad de que las empresas sean Hedge, especulativas o Ponzi a través de la estimación del siguiente modelo ordered con datos de panel:

donde dti es el crecimiento de la deuda de la i–ésima empresa en el periodo t no explicado por las variables explicativas de la ecuación [9] y F* es una variable "latente" que sirve para ordenar la variable dependiente (F) de la siguiente forma:

el valor de Fti representa la estructura financiera observada de la i–ésima empresa en el periodo t, 0 si es Hedge, 1 si es especulativa y 2 si es Ponzi. Además, suponemos que la función de probabilidad de que las empresas sean de una determinada estructura es la "normal", esto debido a que, por ejemplo, variaciones en la deuda de las empresas pueden aumentar la probabilidad de que sean Ponzi, pero entre más grandes son las variaciones la probabilidad aumenta cada vez menos. Los resultados de la estimación de la ecuación [11] por el Método de Máxima Verosimilitud (MMV) se presentan en el cuadro 6.

La tasa de interés no explicada por la depreciación real del tipo de cambio, la depreciación real del tipo de cambio y el crecimiento de las empresas aumentan la probabilidad de que las empresas sean Ponzi y disminuyen la probabilidad de que sean Hedge. Por otro lado, los incrementos de la rentabilidad de las empresas aumenta la probabilidad de que sean Hedge y disminuyen la probabilidad de que sean Ponzi. La tasa de endeudamiento no explicada por las variables independientes de la ecuación [9] resultó no ser significativa, pero, como se verá, esto se entiende mejor debido al ya mencionado cambio de conducta de las empresas hacia el endeudamiento. Como se sabe, no se puede determinar a priori el efecto de las variables en la probabilidad de que las empresas sean especulativas. Los valores de los parámetros estimados se mantienen aún cuando dividimos la estimación en subperiodos. Los resultados confirman que la estrategia antiinflacionaria del BM está coadyuvando a que las empresas tiendan a una estructura financiera tipo Ponzi. Por un lado, los incrementos de la tasa de interés real aumentan el servicio de la deuda de las empresas y disminuyen sus flujos de ingresos al reducir la demanda agregada y, por el otro, las depreciaciones aumentan el valor en moneda nacional de los pasivos denominados en moneda extranjera. Además, cabe recordar que precisamente el BM aumenta r como respuesta a aumentos en θ, por lo que los dos efectos negativos en la estructura financiera de las empresas suelen presentarse al mismo tiempo.

El aumento de la rentabilidad de las empresas coadyuva a que tiendan a una estructura financiera tipo Hedge, esto es así debido a que, como se demostró antes, los flujos de ingresos propios de las empresas contribuyen a disminuir su endeudamiento tanto bruto como neto. El resultado notable es que el crecimiento de las empresas afecta de forma positiva su probabilidad de ser Ponzi, esto se explica por la alta elasticidad de la deuda respecto al crecimiento de las empresas, tal como se explicó con la estimación de la ecuación [9]. Además, con esto se confirma la tendencia endógena de las empresas a transitar hacia una estructura financiera inestable.

El efecto de la deuda no explicada por las variables independientes de la ecuación [9] es estadísticamente significativo en los dos subperiodos de estudio, pero con signos contrarios, de 1990 a 1994 es positivo y de 1995 al 2008 negativo. Consideramos que esto se explica porque las empresas han disminuido su ritmo de acumulación de deuda y, debido al fenómeno del racionamiento de crédito acaecido luego de la crisis financiera de 1994, las empresas se han vuelto más prudentes en cuanto a la contratación de deuda.

Con base en los resultados obtenidos de la estimación de la ecuación [10] por subperiodos, las gráficas 6 y 7 muestran las probabilidades acumuladas estimadas de que las empresas correspondan a alguna estructura financiera particular.

Como se puede observar, durante el periodo en que se usó al tipo de cambio nominal como ancla de la inflación, la probabilidad de que las empresas fueran especulativas fue de 38.9%, de que tuvieran un régimen Ponzi, 39.9% y para el caso del régimen Hedge, 21.5% (véase el cuadro 7). Durante la vigencia del moi, la probabilidad de que las empresas fueran Ponzi fue la más alta en promedio, mientras que las probabilidades correspondientes a especulativas y Hedge son semejantes (véase el cuadro 7).

Al comparar estos resultados con los del cuadro 2 se puede observar que las estimaciones se ajustan bien a la realidad. Así, podemos concluir que en línea con la hipótesis de inestabilidad financiera de Minsky (1982, 1986), las empresas transitan de forma endógena hacia una estructura financiera tipo Ponzi. Asimismo, la estrategia de política antiinflacionaria es relevante ya que puede coadyuvar a acelerar el proceso de fragilidad financiera de las empresas.

CONCLUSIONES

El propósito de este artículo ha sido demostrar que la dinámica del proceso de financiamiento de la inversión tiende a crear fragilidad financiera y que la política monetaria puede coadyuvar a acelerar dicho proceso.

La evidencia empírica revela que la evolución de la estructura financiera de las empresas mexicanas consideradas en la muestra durante el periodo 1990–2004 es consistente con la hipótesis de fragilidad financiera de Minsky. Las empresas tienden, de manera natural y endógena, a transitar hacia una estructura frágil. El desarrollo estable de la economía a principios de los noventa generó una visión optimista por parte de los agentes respecto al rendimiento de sus inversiones. La mejora de la confianza que se derivó de estas condiciones propició que las empresas entraran en un proceso de endeudamiento creciente, con lo que tendieron a un régimen especulativo. El contexto de un tipo de cambio fijo como ancla de la inflación y los ataques especulativos al peso a principios de 1994, contribuyeron a la crisis financiera de 1994–1995, que entre otras cosas se caracterizó por una sustancial devaluación del tipo de cambio real y un gran aumento de la tasa de interés real. Esto aceleró el tránsito de las empresas hacia una estructura financiera tipo Ponzi, en parte debido al incremento en moneda nacional de los pasivos denominados en moneda externa y al acrecentamiento del servicio real de la deuda. La estructura financiera frágil de las empresas se ha mantenido luego de la crisis financiera de 19941995; los factores que han contribuido a esta situación son la baja rentabilidad y el proceso de racionamiento de crédito, lo cual ha originado una caída sustancial de la inversión.

Finalmente, la estrategia de estabilidad centrada en el MOI no ha evitado que las empresas superen las causas de la fragilidad financiera. Esto es así debido a la estrategia del Banco de México de aumentar la tasa de interés cuando el tipo de cambio real se deprecia, con lo que al tiempo que aumenta el valor en moneda nacional de los pasivos denominados en moneda del extranjero, se incrementa el servicio de la deuda de las empresas.

REFERENCIAS

Ball, L., "Policy rules for open economies", National Bureau of Economic Research (NBER), Working Paper no. w6760, 1998. [ Links ]

Blinder, A. y J. Stiglitz, "Money, credit constraints and economic activity", American Economic Review, vol.73, núm. 2, 1983, pp. 297–302. [ Links ]

Banco de México, Indicadores Económicos, varios años. [ Links ]

Bolsa Mexicana de Valores, Indicadores Bursátiles, varios años. [ Links ]

Fisher, I., "The Debt–Deflation Theory of Great Depression", Econometrica, vol. 1, 1933, pp. 337–357. [ Links ]

Foley, D., "Financial fragility in developing economies", en Development Economies and Structuralist Macroeconomics, Essays in Honor of Lance Taylor, Londres, Edward Elgar, 2003. [ Links ]

Kalecki, M., Selected Essays on the Dynamics of the Capitalist Economy (1933–1970), Cambridge, Cambridge University Press, 1971. [ Links ]

Keynes, J.M., The General Theory of Employment, Interest and Money, Nueva York, Harcourt Brace Jovanovich, [1936] 1964. [ Links ]

Minsky, H.P., Can "It" Happen Again?, Armonk, NuevaYork, M.E. Sharpe, 1982. [ Links ]

––––––––––, Stabilizing an Unstable Economy, New Haven and Londres, Yale University Press, 1986. [ Links ]

––––––––––, John Maynard Keynes, Nueva York, Columbia University Press, 1975. [ Links ]

––––––––––, "A Theory of Systematic Fragility", en E.I. Altman y W. Sametz, Finandal Crises: Institutions in a Fragile Environment, Nueva York, Wiley, 1977. [ Links ]

Modigliani, F. y J. Miller, "The cost of capital, corporate finance, and the theory of investment", American Economic Review, vol. 48, núm. 3, 1958, pp. 261–297. [ Links ]

Semmler, W, Asset Prices, Booms and Recessions, Berlin, Springer–Verlag, 2003. [ Links ]

Taylor, J., "Discretion versus policy rules in practice, Carnegie–Rochester Conference Series on Public Policy, núm. 39, 1993, pp. 195–214. [ Links ]

Wolfson, M., Financial Crises. Understanding the Postwar U.S. Experience, Armonk, Nueva York, M.E. Sharpe, 1989. [ Links ]

Este artículo mereció a sus autores el Premio Anual de la revista Investigación Económica "Juan F. Noyola Vázquez 2010".

*** JEL: Journal of Economic Literature–Econlit.

1 El financiamiento para la producción es típicamente de corto plazo, y su forma habitual es la de préstamos bancarios.

2 Los recursos pueden obtenerse a través de las ventas, de hipotecas, de emisión de nuevas acciones o de la incorporación de ganancias retenidas.

3 Esta estructura financiera es evaluada sobre la base de los flujos de financiamiento esperado tanto internos como externos, así como su combinación. Estos flujos afectan la inversión a partir de la fecha en que se toma la decisión de invertir y la fecha en que es completada.

4 Esta es la condición que Fisher (1933) describe como la teoría de deflación de deuda que causa salidas de dinero por el peligro de venta de activos. Las empresas liquidan sus deudas causando inflación en el valor de la moneda por el incremento de la demanda y la oferta limitada. Como Fisher afirmó, "entre más pagan los deudores, más deben" (Minsky 1977).

5 Esto se debe esencialmente a que las empresas especulativas y Ponzi incrementan su demanda de préstamos para refinanciar deudas anteriores, ocasionando que la demanda se vuelva inelástica respecto a la tasa de interés.

6 El BM adoptó una meta de inflación de forma oficial a partir de 2002. Sin embargo, desde 1995 ya había implementado varios de los elementos de este marco de política monetaria.

7 Es decir, cada observación muestra el promedio de los valores de cada variable del trimestre t–5 al trimestre t+5.

8 Por motivos de espacio omitimos los resultados de la estimación por MCO de la ecuación [8], los cuales están disponibles previa solicitud.