Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.69 no.273 Ciudad de México jul./sep. 2010

Costos unitarios laborales verticalmente integrados por rama en México y Estados Unidos, 1970–2000

Vertically integrated unit labor costs by sector Mexico–USA, 1970–2000

Pablo Ruiz Nápoles*

Facultad de Economía, Universidad Nacional Autónoma de México (UNAM). Correo electrónico: ruizna@servidor.unam.mx.

Manuscrito recibido en noviembre de 2009.

Aceptado en junio de 2010.

Resumen

Los tipos de cambio reales efectivos, en términos de costos unitarios de trabajo, han sido calculados en la economía mundial siguiendo varios métodos. En este trabajo se desarrolla una metodología para estimar los costos unitarios laborales vertical-mente integrados por rama económica utilizando las técnicas de insumo-producto. El modelo se aplica a las economías de México y de Estados Unidos para el periodo 1970-2000. Los resultados obtenidos se comparan con un coeficiente estimado de ventaja comparativa revelada por rama de la economía mexicana a fin de establecer si el comercio exterior de México está relacionado con los costos unitarios laborales relativos en este periodo. Para probar esta relación se utilizó el análisis econométrico para datos en panel.

Palabras clave: costos unitarios de trabajo, insumo-producto, comercio exterior, ventajas comparativas.

Clasificación JEL:** C23, C67, F14

Abstract

Real effective exchange rates have been calculated by relative unit labor costs for many countries in the world economy. In this work we develop a methodology to estimate vertically integrated unit labor costs by sector, using input-output techniques, for the Mexican and United States economies in the period 1970-2000. The results are then compared to a measurement of revealed comparative advantage by sector, of the Mexican economy, in order to establish whether Mexican foreign trade by sector was related to its relative labor costs during this period. To test this relationship econometric analysis for panel data is utilized.

Key words: unit labor costs, input-output, foreign trade, comparative advantage.

INTRODUCCIÓN

El propósito específico de este estudio ha sido desarrollar y aplicar una metodología particular de dos países que son vecinos y socios comerciales, México y los Estados Unidos de América, para el periodo 1970–2000. El trabajo se divide en seis secciones. Después de esta introducción, en la segunda sección se presentan algunas consideraciones teóricas relacionadas con los costos laborales, los tipos de cambio reales, la competitividad y el comercio internacional. En la tercera sección se desarrolla la metodología que consiste en un modelo basado en el análisis de insumo–producto, diseñado para el cálculo de costos unitarios de trabajo por sector de producción. La cuarta sección está dedicada a la aplicación del modelo para el caso de México y Estados Unidos, de forma que se estiman los costos unitarios laborales relativos entre los dos países en el periodo 1970–2000. En la quinta sección se presentan y analizan los resultados del modelo como factores determinantes de las ventajas comparativas por rama en México. En esta sección se incluye un análisis del patrón de comercio. En la última sección se obtienen algunas conclusiones acerca de la naturaleza de las ventajas comparativas reveladas en México y de la capacidad predictiva del teorema Heckscher–Ohlin.

PARIDAD DEL PODER DE COMPRA Y COSTOS UNITARIOS DE TRABAJO

En la teoría y la política económicas convencionales es creencia común que el tipo de cambio real está determinado por la relación de precios entre dos países, es decir, la paridad del poder adquisitivo (PPA), y que constituye el mejor indicador de la competitividad relativa entre dichos países. Esta idea concuerda perfectamente con el teorema de Heckscher–Ohlin (H–O) referente a los determinantes del patrón de comercio de los países. Y, en efecto, si se dejan fuera los movimientos de capital entre dos países que comercian entre sí, habría en libre competencia y libre cambio, un tipo de cambio que lograría que el comercio entre ellos se mantuviera en equilibrio, es decir un tipo de cambio de equilibrio (Ohlin 1933). Es por ello que el teorema H–O y la doctrina de la PPA, son vistos como los dos pilares de la teoría neoclásica del comercio en su parte real (Krueger 1983).

Si es posible estimar el tipo de cambio real de cualquier país dado, según la teoría de la PPA, utilizando índices de precios internos del país base y de sus socios comerciales, también se puede hacer lo mismo para cada uno de los diferentes sectores o ramas económicas del país base, siempre que los comparemos con los mismos sectores o ramas de los socios comerciales.1

Aunque la doctrina de la PPA ha sido seriamente cuestionada a través del tiempo, cabe señalar que las críticas que se le han hecho no han sido en cuanto planteamiento teórico, sino más bien respecto a su verificación empírica.2 Alternativamente al enfoque de PPA, algunos autores y organismos internacionales, como la Organización para la Cooperación Económica y el Desarrollo (OCDE) y el Fondo Monetario Internacional (FMI), han utilizado con alguna regularidad los costos laborales relativos como medida de competitividad equivalente a los tipos de cambio reales (Krugman 1992; Zanello y Desruelle 1997). De hecho, el FMI denomina a estas tasas como los "tipos de cambio reales efectivos".

En el caso de México y de Centroamérica, han habido estudios, llevados a cabo principalmente por economistas de bancos centrales, que utilizan o calculan costos unitarios laborales como indicadores de la competitividad y de los tipos de cambio de los países (véanse Gil y Carstens 1996; Graf 1996; Consejo Monetario Centromericano, CMC, 2003).

Contrario a lo que pudiera pensarse, el enfoque de estimar costos unitarios de trabajo relativos como tasa real de cambio entre países se origina, según Lawrence Officer (1976), dentro de la tradición económica neoclásica de mediados del siglo XX. Estos costos se estiman comúnmente sólo para las manufacturas, utilizando el trabajo directo empleado en la producción por unidad de valor agregado para calcular el cociente de los costos laborales al producto en un país dado. Las fórmulas que se usan para calcular costos unitarios laborales, aunque hacen énfasis en la importancia de una compleja serie de ponderaciones requeridas para medir la competitividad del resto de las economías con las que comercia el país base, se pueden, sin embargo, considerar muy simples. En particular, la medida de productividad implícita en ellas (trabajo por unidad de producto) considera sólo al trabajo directo y no al trabajo verticalmente integrado (véase, por ejemplo, Zanello y Desruelle 1997).

En contraste, el método de cálculo de los costos unitarios de trabajo que utilizamos en este estudio se deriva de la teoría del valor de Ricardo y del modelo de insumo–producto de Leontief aplicado por Pasinetti (1977) para determinar el trabajo verticalmente integrado. El análisis de insumo–producto nos da la oportunidad de capturar los requerimientos de trabajo directo e indirecto por unidad de producto.3

COSTOS UNITARIOS DE TRABAJO BASADOS EN TRABAJO VERTICALMENTE INTEGRADO4

La teoría del valor–trabajo de Ricardo puede ser vista como una aproximación al cálculo o determinación de los precios de producción los cuales, en realidad, están influidos además del trabajo, por la tasa de ganancia, los precios de los bienes importados, los impuestos indirectos y el costo del capital fijo. No está demás precisar que aquí no tratamos de determinar precios sino costos y ni siquiera totales sino laborales, aunque para Ricardo el trabajo es el principal determinante de los precios, como se argumenta más adelante.

Precios relativos y trabajo verticalmente integrado

Luigi Pasinetti (1977) interpreta la ecuación de Ricardo referente al trabajo incorporado en un caso general por:

donde: v es el vector del contenido de trabajo verticalmente integrado, o requerimientos de trabajo directos e indirectos; a denota el vector renglón de coeficientes de trabajo directo; A, la matriz de coeficientes técnicos.

Según Ricardo, el valor regula al precio, es decir el valor de cambio de una mercancía regula su precio relativo. Lo que, a su vez, regula el valor de cambio de las mercancías es la cantidad de trabajo incorporada en ellas, es decir las cantidades relativas de trabajo directo e indirecto utilizadas en su producción (Ricardo 1973:6–7). Este enfoque de la determinación de los precios relativos afirma en particular que el precio normal de un producto i en términos de otro producto j, puede estimarse por el contenido total de trabajo del producto i dividido por el contenido total del trabajo del producto j, lo cual puede expresarse en notación matricial como:

donde: e(i) y e(j) son vectores en los que el elemento i–pésimo, o el j–pésimo, según corresponda, es igual a uno y todos los demás son iguales a cero.

El contenido total de trabajo, o trabajo verticalmente integrado, necesario para producir una unidad de una mercancía i, está dado por:

Ahora, si se introducen los salarios en la ecuación [3] se pueden calcular los costos unitarios de trabajo verticalmente integrados (CUTVI). De esta manera, el total de los costos de trabajo para producir una unidad de una mercancía i, es:

donde: vui son los costos unitarios de trabajo verticalmente integrados de la mercancía i;  es la matriz diagonal, de orden similar al de A, con los salarios en la diagonal principal y ceros en el resto de las casillas.

es la matriz diagonal, de orden similar al de A, con los salarios en la diagonal principal y ceros en el resto de las casillas.

De esta forma, para la economía en su conjunto el indicador CUTVI sería un escalar determinado por:

donde: vu es el promedio ponderado de los costos unitarios de trabajo verticalmente integrados (un escalar); d es el vector columna de los porcentajes de la demanda final agregada de cada una de las ramas (usados como ponderaciones).

La razón de los CUTVI de dos países dados puede ser interpretada como la tasa real de cambio efectiva de sus respectivas monedas. Así, la ecuación del tipo de cambio real efectivo entre dos países cualesquiera, será:

donde: R es el tipo de cambio real efectivo; vu, los costos unitarios de trabajo verticalmente integrados del país base; vu*, los costos unitarios de trabajo verticalmente integrados del país extranjero; vu y vu* están medidos en las monedas de los países respectivos.

Según Ricardo los costos laborales regulan a los precios, pero son costos, no son precios. Es decir sólo actúan como "centros de gravedad" para los precios (véase Semmler 1984). En otras palabras, los precios y sus variaciones, tanto en el corto como en el mediano plazos, son influenciados por otros factores cuya importancia no puede soslayarse, como son: la tasa de ganancia, los precios de los bienes importados, los impuestos indirectos y el costo del capital fijo. Por lo tanto, el tipo de cambio real efectivo debe distinguirse del tipo de cambio real del mercado, es decir de la tasa de paridad de precios internos y externos de mercado.

Para hacer operativa la ecuación [6], e incluir a más de un país del exterior, como socio de comercio del país base, el denominador de la ecuación que se refiere a los CUTVI del extranjero debe convertirse en una media ponderada de los CUTVI de los países que comercian con el país base.

Los costos unitarios de trabajo relativos, cualquiera que sea la técnica utilizada para su cálculo han probado ser los tipos de cambio reales efectivos que muestran, en la mayor parte de los casos, la competitividad relativa de la economía (véase Ruiz–Nápoles 2001). Pero este indicador no informa sobre las ventajas específicas en el comercio que puede tener un país respecto a otros. Se mantiene entonces la necesidad de estimar los costos de trabajo relativos por sector o rama para descubrir las ventajas o desventajas comerciales de un país.

Costos unitarios de trabajo sectoriales

Para estimar la productividad global relativa de una economía con sectores verticalmente integrados se han desarrollado algunos enfoques novedosos (Dosi et al. 1990; De Juan y Febrero 2000). Pero este cálculo trata de compe–titividad global media no de ventajas comerciales. El análisis de insumo–producto nos da la posibilidad de estimar CUTVI relativos por rama, que sirven como indicadores reales de la competitividad relativa de la rama o sector.5 En notación matricial, los CUTVI por rama para cada país estarían dados por:

donde: vu es el vector renglón de CUTVI por rama. Cada elemento en el vector vu corresponde a vui, el subíndice i denomina una rama en particular, i = 1, 2, 3,..., n; n es el número de ramas de la matriz A.

Ventajas comparativas reveladas

La teoría neoclásica del comercio internacional predice que la especiali–zación de un país que corresponde a sus ventajas comparativas maximiza el bienestar del consumidor, en el agregado, bajo condiciones de libre competencia. En la misma teoría, distintos enfoques hacen énfasis sobre diversos determinantes de las ventajas comparativas.6 Pero la ventaja comparativa es típicamente definida en términos de precios relativos de autarquía que no son observables en la práctica. La medición de la ventaja comparativa revelada (VCR), cuyo pionero fue Bela Balassa (1965, 1977, 1979 y 1986), supone que el patrón real de ventajas comparativas puede ser observado a partir de los datos de una economía que comercia con el exterior. El coeficiente de VCR de Balassa compara la participación en la exportación de un sector dado en un país determinado con la participación de la exportación de ese mismo sector en el mercado mundial en el mismo periodo (Balassa 1965, 1979). A lo largo del tiempo han habido variaciones y mejoras de los coeficientes VCR de Balassa, de manera que hoy existen varios indicadores, cuyas diferencias obedecen a los sistemas de clasificación industrial utilizados por los países para el comercio exterior y a la disponibilidad de estos datos de comercio para varios periodos, a modo de tener comparaciones y agregaciones válidas (Balassa 1986; Vollrath 1991; Yeats 1992; Li y Bender 2002, 2003; Lee 2003).

Para los fines de este estudio consideramos conveniente la medida de VCR de Vollrath (1991) que es utilizada para varios países por Li y Bender (2003). Tenemos entonces la ecuación:

donde: VCRi, es la ventaja comparativa revelada de la rama i; Xij, las exportaciones de la rama i del país j;  , las exportaciones totales del país j; las exportaciones mundiales de la rama i;

, las exportaciones totales del país j; las exportaciones mundiales de la rama i;  , las exportaciones mundiales totales.

, las exportaciones mundiales totales.

UN MODELO DE CUTVI RELATIVOS MÉXICO–ESTADOS UNIDOS Y VCR DE MÉXICO

Desde mucho tiempo antes del Tratado de Libre Comercio de América del Norte (TLCAN), México y Estados Unidos han mantenido una muy fuerte relación económica, dada la amplia frontera territorial que comparten y los estrechos y permanentes vínculos entre empresas y bancos de ambos países. Sin embargo, hubo un incremento significativo en los flujos comerciales y financieros entre los dos países con la apertura de la economía mexicana desde mediados de los años ochenta, con los cambios en la regulación mexicana de la entrada y salida de capitales externos (incluyendo inversión directa) a principios de los años noventa y, desde luego, con el TLCAN, que inició sus operaciones en 1994 (véase Moreno–Brid et al. 2005).

En esta nueva relación de intercambio comercial y de inversiones se ha dado por supuesto que la ventaja relativa de México en el área de comercio de América del Norte ha sido siempre el tener una mano de obra relativamente abundante y, en consecuencia, barata, de modo que el establecimiento del libre comercio entre México y Estados Unidos ayudaría a definir el patrón de comercio entre ambos de manera muy aproximada al teorema H–O. En particular a México le correspondería exportar bienes intensivos en trabajo e importar bienes intensivos en capital.7 Hay que advertir, sin embargo, que además de la dotación relativa de factores (el teorema H–O) existen otras fuerzas que influyen en la determinación de los patrones del comercio entre naciones.8

En consecuencia, aplicando este modelo de CUTVI a las economías de México y de Estados Unidos, y calculando los índices de VCR a los flujos comerciales de México, esperamos descubrir en cuáles ramas tiene ventajas México, en términos de costos laborales; si estas ventajas se han mantenido o han cambiado en el tiempo, y si muestran tener una influencia directa en el patrón de comercio de este país y en su balanza comercial.

En particular, se quiere probar la hipótesis de si el comercio exterior de México sigue el patrón determinado por el teorema H–O y, dado que el país tiene una abundancia en el factor trabajo sobre el factor capital, respecto de su principal socio comercial —de suerte que los salarios son persistentemente más bajos en México que en Estados Unidos— las ramas o sectores exportadores netos de México deben ser más intensivos en trabajo y tener más bajos CUTVI, en comparación con las mismas ramas o sectores estadounidenses. El mercado que revelaría estas diferencias no es sólo el del TLCAN, sino el mercado mundial de bienes comerciables.

Ecuaciones para estimar CUTVI entre México y Estados Unidos

Partimos de las ecuaciones [3] a [6] definidas arriba, en este caso aplicadas a los datos de cada uno de los dos países:

La tasa de costos unitarios de trabajo (o tipo de cambio real efectivo) del país h (base) es:

donde: vuht es el total ponderado de costos unitarios de trabajo verticalmente integrados del país h (o país base), en el tiempo t; ah, el vector de coeficientes de trabajo en el país h; ht, la matriz diagonal de salarios por unidad de trabajo en el país h; Ah, la matriz de coeficientes técnicos del país h; dht, el vector columna de porcentajes del producto interno bruto (PIB) por rama en el país h; li, las unidades de trabajo utilizadas en la rama i por unidad de tiempo; yi, el producto de la rama i por unidad de tiempo; vuj, el total de costos unitarios de trabajo verticalmente integrados del país j (o extranjero); aj, el vector de coeficientes de trabajo en el país j; jt, la matriz diagonal de salarios matriz por unidad de trabajo en el país j; Aj, la matriz de coeficientes técnicos del país j; djt, el vector columna de porcentajes del PIB por rama en el país j; R(k/j)t, el tipo de cambio real efectivo en términos de CUTVI entre el país h y el país j en el tiempo t; el subíndice h denota el país base y el j el socio comercial externo (j = 1,2,3,...,m; j ≠ h).

Para aplicar las ecuaciones [9] a [11] en la comparación de un país base con varios otros del exterior, el denominador en [11] debe ser un promedio ponderado de los costos laborales de los socios comerciales del país base, denominados en la misma moneda.

De manera similar, la ecuación [7] definida arriba se expresa ahora como:

donde: vuj es el vector renglón de CUTVI para cada rama en cada país; j, la matriz diagonal de salarios de cada país; Aj, la matriz de coeficientes técnicos de cada país; el subíndice j denota en este caso cualquier país (incluyendo el país base, h = j).

Cada elemento en el vector vuj corresponde a  donde el subíndice i denota una rama particular, i = 1, 2, 3, ..., n, y n es el número de ramas de la matriz Aj.

donde el subíndice i denota una rama particular, i = 1, 2, 3, ..., n, y n es el número de ramas de la matriz Aj.

De lo anterior obtenemos la ecuación que determina los CUTVI relativos México–Estados Unidos

donde: cutrt es el vector de costos unitarios de trabajo (verticalmente integrados) relativos, en el tiempo t;  , los costos unitarios de trabajo verticalmente integrados de la rama i en el tiempo t en México, medidos en pesos mexicanos a precios constantes;

, los costos unitarios de trabajo verticalmente integrados de la rama i en el tiempo t en México, medidos en pesos mexicanos a precios constantes;  , los costos unitarios de trabajo verticalmente integrados de la rama i, en el tiempo t, en Estados Unidos, medida en dólares americanos a precios constantes; t = (1970, ..., 2000).

, los costos unitarios de trabajo verticalmente integrados de la rama i, en el tiempo t, en Estados Unidos, medida en dólares americanos a precios constantes; t = (1970, ..., 2000).

La ecuación [13] es similar a la ecuación [11] adaptada al caso de México–Estados Unidos bajo el supuesto de que México, el país base en el numerador, es una economía pequeña cuyo comercio exterior está altamente concentrado en el mercado estadounidense, que a su vez es el país extranjero que aparece en el denominador.9

Se estimó el sistema definido en las ecuaciones [9] a [13] con información tomada de fuentes oficiales de México y de Estados Unidos para el periodo 1970–2000. El periodo de estudio estuvo determinado, entre otros aspectos, por la disponibilidad de información uniforme y comparable entre ambos países, especialmente la relacionada con las matrices de insumo–producto de México.10 A fin de lograr un nivel confiable de comparabilidad de las series de precios, salarios, matrices, PIB y flujos de comercio, en términos de clasificación industrial, entre México y Estados Unidos hubo que hacer algunas agregaciones de ramas económicas que llevaron a una estructura de un total de 36 ramas, de las cuales 25 fueron identificadas como productoras de bienes comerciables y en México sólo 24 registraron exportaciones en al menos un año del periodo 1970–2000.

La ecuación de ventajas comparativas reveladas

Un problema adicional de información restringió el análisis: el sistema de clasificación y agregación de los flujos de comercio en el mundo por rama no era compatible con el que se usaba en México en el periodo. Al estimar la ecuación [8] en lugar de las exportaciones mundiales, tomamos los datos de las importaciones estadounidenses, cuya clasificación es totalmente equivalente a la mexicana, pero ello sólo a partir de 1989, lo que redujo nuestros datos anuales en 19 observaciones.

Una peculiaridad de la ecuación de VCR es que considera solamente las exportaciones del país base y no sus importaciones. En el nivel de agregación que se utilizó en este estudio, el índice de VCR muestra ventajas que son distintas de cero para las 24 ramas que exportan mercancías. La razón de ello es que, pese a que sería imposible que todas y cada una de las ramas de bienes comerciables de México fueran exportadoras netas, el comercio exterior es en mayor medida intra–rama que inter–rama, de modo que en todas las ramas de bienes comerciables se registran tanto exportaciones como importaciones. Esto no quiere decir que el índice de VCR aplicado carezca de utilidad, sino que por el contrario ha permitido observar esta nueva característica de los flujos de comercio entre las naciones, al tiempo que los datos estimados revelan dónde se ubican las ventajas relativas de la economía mexicana en el mercado estadounidense en el periodo. Pero también significa que debemos tomar en cuenta como indicador de ventajas relativas a la balanza comercial sectorial real. Ésta tiene la ventaja de expresar cifras comparables y precisas para todo el periodo de estudio (1970 a 2000). La balanza comercial sectorial de México se calculó de acuerdo con:

donde: BCRit es la balanza comercial real de la rama i en el tiempo t; Xit, las exportaciones reales de la rama i en el tiempo t; Mit, las importaciones reales de la rama i en el tiempo t; i, las (1, ..., 25) ramas de bienes comerciables; t = 1970, 2000.

Se desprende, de lo anterior, que la ecuación de la balanza comercial total del país es:

RESULTADOS DE LA ESTIMACIÓN DEL MODELO

El resultado de estimar las ecuaciones [9] a [11] nos permite obtener una medida del tipo de cambio real en términos de costos laborales entre México y Estados Unidos en el periodo 1970–2000. Este se muestra en el cuadro 1 y en la gráfica 1, incluyendo una estimación del tipo de cambio real entre las monedas de ambos países, de acuerdo con la relación de precios al consumidor respectivos —una versión de la paridad del poder adquisitivo. Ambos están expresados en números índices con año base 1990: índice de costos unitarios de trabajo relativos (ICUTR) e índice de tipo de cambio real (ITCR). Añadimos además una estimación que hicieron Gil y Carstens (1996) para el tipo de cambio real del sector manufacturero mexicano respecto a ocho países.

En virtud de que los costos laborales son eso y no precios, no era de esperarse una correlación exacta entre los costos unitarios de trabajo relativos de México–Estados Unidos y el tipo de cambio real PPA, el ITCR. No obstante, como puede observarse en la gráfica 1, se mueven en la misma dirección a lo largo del período. Destaca que el rumbo general lo marca el ICUTR y el ITCR se mueve alrededor. Ha de destacarse que los costos laborales exhiben dos puntos de inflexión importantes en el periodo de apertura económica: uno en 1988, cuando los costos laborales relativos tocan fondo y comienzan a crecer; el otro en 1994, cuando alcanzan un nivel máximo y comienzan a decrecer hasta estabilizarse. El índice de costos laborales estimado por Gil y Carstens (1996) muestra características de cobertura y de temporalidad que impiden su comparación plena con los calculados en este estudio. No obstante, se puede observar que dicho índice presenta una tendencia algo similar a los otros dos, especialmente a partir de mediados de los años ochenta, cuando se libera el comercio exterior. Este proceso de convergencia es parecido al que ocurre entre los sectores o ramas de este estudio, más o menos en el mismo período.

Costos unitarios de trabajo relativos verticalmente integrados por rama, México–Estados Unidos

Los resultados de las ecuaciones [12] y [13] son las estimaciones de los costos unitarios laborales relativos verticalmente integrados entre México y Estados Unidos, para el periodo 1970–2000, que se presentan por conveniencia en los cuadros 2.1, 2.2 y 2.3, por grupos de ramas, el primero para productos primarios y del segundo y el tercero para manufacturas. Se puede observar que la gran mayoría de las ramas registran niveles por debajo de uno, lo que significa que en términos generales, en este periodo, los costos unitarios de trabajo fueron más bajos en México que en Estados Unidos en las ramas de bienes comerciables. Esto no resulta particularmente sorprendente si se toma en cuenta tanto la asimetría de la estructura sectorial como las diferencias salariales, entre ambos países.

Cabe destacar también que en aquellas ramas en las que los costos laborales fueron más altos en México que en Estados Unidos mostraron una clara tendencia a descender en todas ellas a lo largo del periodo.

Ventajas comparativas y costos laborales por rama en México

Se calcularon coeficientes de VCR por rama a partir de la ecuación [8] para el periodo 1989–2000, que se muestran en el cuadro 3.1

Los coeficientes se clasificaron de mayor a menor para tres años seleccionados: 1989, 1984 y 2000. Esta clasificación aparece en el cuadro 3.2. Las ramas se dividieron en dos grupos: el primero con ramas cuyo coeficiente de VCR fue mayor que uno en alguno de los años seleccionados y el segundo con aquellas que obtuvieron coeficientes menores a uno. En el primer grupo se identificaron 11 ramas que son conocidas por ser exportadoras dinámicas, especialmente después de la apertura comercial. En algunos casos las ventajas que estas ramas muestran provienen de recursos naturales relativamente abundantes como el petróleo, la minería, los productos agrícolas, la ganadería, la pesca y los productos de piedra, arcilla y vidrio. Otros casos, corresponden a ramas de manufactura ligera, como las industrias alimentaria, textil y química. Y, por último, como rama de alta manufactura aparece la industria automotriz.

Enseguida se compararon los valores estimados de VCR con los correspondientes de los CUTVI relativos México–Estados Unidos, de 1989 a 2000. Los resultados que aparecen en el cuadro 4 muestran un coeficiente de correlación entre 0.4 y 0.7 en nueve de todas las ramas exportadoras, en su mayoría con el signo correcto. Esto nos dice que en nueve de 24 ramas exportadoras de México, sus CUTVI relativos tuvieron un efecto importante en su posición competitiva en el mercado estadounidense en el periodo 1989–2000. La rama en donde el efecto de los costos laborales fue más acentuado es la industria automotriz, la cual, junto con la extracción de petróleo, fue la rama exportadora más exitosa en términos de valor y crecimiento, en especial después de la apertura. Otro dato relevante es que estas nueve ramas son todas manufactureras.

Sin embargo, de las nueve ramas en las que los costos laborales relativos tienen alta correlación con las ventajas comparativas existen cuatro cuyo valor Beta tiene el signo contrario al esperado. También debe observarse que en la mayoría de las ramas que tienen comercio exterior los CUTVI relativos muestran una correlación baja con las VCR. Para intentar explicar este comportamiento proponemos dos hipótesis. La primera se refiere al papel que juega la demanda, en este caso externa, en la penetración de ciertos productos locales en el mercado mundial, que puede ser mayor que el de los costos laborales, e incluso opuesto a la tendencia de estos últimos. Por ejemplo, la exportación de petróleo crudo mexicano a Estados Unidos, que como resultado de una demanda fuerte y creciente, podría estar explicando altos y crecientes salarios en el sector. La segunda se refiere al proceso de cambio tecnológico que ha ocurrido desde los años ochenta y que siendo un fenómeno que afecta a todas las ramas parece estar desplazando al factor salarios como determinante de la competitividad.

La balanza comercial de México y los costos laborales relativos

El resultado de estimar las ecuaciones [9] a [11]11 es la tasa general de CUTVI relativos México–Estados. Esta tasa se muestra en el cuadro 5 junto con la balanza comercial a precios constantes, calculada con la ecuación [15].

Después de observar la relación entre las dos variables se consideró conveniente especificar una ecuación logarítmica para obtener en la estimación como parámetro a la elasticidad. Para poder introducir logaritmos en la variable explicada —la balanza comercial— se definió como variable proxy a la tasa de exportaciones sobre importaciones, así:

donde: XMR es la tasa anual de exportaciones a importaciones reales; X, las exportaciones totales de México a precios constantes por año; M, las importaciones totales de México a precios constantes por año.

La ecuación a estimar por el método de mínimos cuadrados ordinarios (MCO), considerando un término rezagado y una variable dummy con valores iguales a uno a partir del año de 1994, suponiendo que hubo un cambio estructural —incremento de los parámetros— en la relación entre la balanza comercial y los costos laborales desde el TLCAN, quedó especificada así:

donde: LXMR es la tasa de exportaciones a importaciones como proxy de la balanza comercial de México en logaritmos; LCUTR, los costos unitarios de trabajo relativos México–Estados Unidos en logaritmos; D, la variable dummy igual a 0 de 1970 a 1993, y a 1 de 1994 a 2000.

Los resultados de la estimación por MCO en el cuadro 6.1 muestran un coeficiente de regresión de 0.77 con un coeficiente P de 3.7 para la variable Lcutr, que se reporta significativo y con el signo correcto. Se aplicaron a la ecuación las pruebas usuales cuyos resultados se reportan en el cuadro 6.2, siendo todas favorables.

La balanza comercial de México y los CUTVI relativos por rama

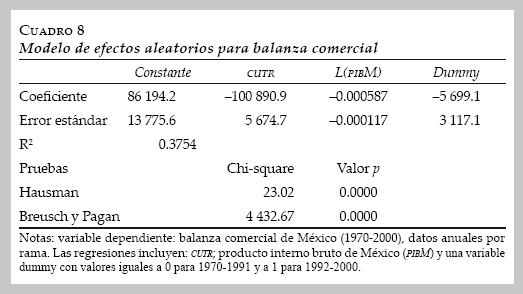

Como segunda prueba de la influencia de los costos unitarios de trabajo sobre la balanza comercial se diseñó un modelo econométrico de datos en panel (panel data) para la determinación de las balanzas comerciales por rama de México, por los costos unitarios de trabajo por rama. En este caso, se tomaron como variables explicadas a las balanzas comerciales por rama, en lugar de los coeficientes estimados de VCR, por las limitaciones que tienen esos datos, ya mencionadas anteriormente. Las balanzas comerciales por rama (que aparecen en los cuadros 7.1 y 7.2) indican claramente en qué ramas tiene ventajas un país y en qué otras tiene desventajas dentro del comercio real. Algunos de los cambios en la balanza comercial de una rama son atribuibles a las variaciones de la demanda, determinadas por cambios en el ingreso. La hipótesis de este estudio, sin embargo, es que la influencia importante son los costos laborales de la rama con relación a la rama correspondiente en el país que es socio comercial y competidor, Estados Unidos, siendo México el país base. Como también se quería probar la influencia de la apertura en la balanza comercial se incluye una variable dummy con valores unitarios de 1992 en adelante.

En consecuencia la ecuación se especificó como:

donde: BCRM es la balanza comercial real de México; LPIBM, el PIB de México en logaritmos; CUTR, los costos unitarios de trabajo relativos México–Estados Unidos; D, la variable dummy con valores iguales a 0 para el periodo 1970–1991 e iguales a 1 para el periodo 1992–2000; t = 1970–2000, i = (1, ..., 25) ramas.

Según las pruebas de Hausman y Breusch y Pagan (véase el cuadro 8) es adecuado estimar los coeficientes del modelo anterior haciendo uso del modelo de efectos aleatorios (Random Effects). Los resultados de la estimación se reportan también en el cuadro 8. Éstos muestran que la tasa de costos unitarios de trabajo verticalmente integrados entre países por rama es significativa y tiene el signo correcto. Hay también un efecto de cambio hacia arriba por la variable dummy en la forma en que se definió. Lo que revela la presencia de un cambio estructural que se inicia en 1992. El valor de la R cuadrada es 0.35, que es el valor estándar para las regresiones de datos en panel.

La ecuación final estimada es:

donde todas las variables tienen el mismo significado que en la ecuación [17].

La tendencia de México a la especialización comercial

Por los resultados del modelo se puede afirmar que en el agregado la balanza comercial en términos reales del conjunto de 25 ramas de bienes comerciables de la economía mexicana está altamente correlacionada con los costos unitarios de trabajo relativos de México y Estados Unidos. Es importante observar, sin embargo, que en este nivel de agregación la balanza comercial muestra muy poco acerca del patrón de especialización que ha seguido la economía mexicana en el comercio internacional. En otras palabras, para completar adecuadamente el análisis es necesario saber con certeza si la economía mexicana ha seguido el patrón que predice el teorema de H–O, en el sentido de que la especialización comercial en condiciones de libre comercio se mueve en dirección a los bienes intensivos en el factor de producción relativamente abundante, que en el caso de México es el trabajo.12

Utilizando los datos de México en términos reales para 72 ramas, en el periodo 1970–2000, se estimaron algunos indicadores que revelan el patrón de producción y de comercio de la economía mexicana, entre las ramas productoras de bienes intensivos en trabajo y las de bienes intensivos en insumos.13 Los resultados aparecen en el cuadro 9 para los años escogidos de 1970,1980, 1990 y 2000. Los datos muestran que el número de ramas productoras de bienes comerciables se ha mantenido constante a lo largo del periodo de estudio, pero la distribución entre las de bienes intensivos en trabajo y las de bienes intensivos en insumos ha cambiado sustancialmente, tanto en el número de ramas como en los niveles de producción, exportación e importación. El primer grupo de ramas (las de bienes intensivos en trabajo) disminuyó en número, de 48 en 1970 a 31 en 2000, se redujo su participación el PIB de bienes comerciables de 86% en 1970 a 53% en 2000, y también se abatió su participación en las exportaciones, de 86% en 1970 a 38% en 2000, aun cuando mantiene la mayoría en el empleo total de trabajadores (90% en promedio). Ocurre lo contrario con el grupo de ramas de bienes intensivos en insumos, el cual para 2000 ya producía 47% del PIB de los bienes comerciables y exportaba 62% del total, aunque absorbía solamente 10% de la fuerza laboral empleada en estas ramas.

Para 1990, cuando México había liberalizado su comercio exterior, las exportaciones de las ramas de bienes intensivos en trabajo fueron 31% del total y las de bienes intensivos en insumos 69%, mientras que las importaciones de las ramas de bienes intensivos en trabajo fueron de 72% y las de las ramas de bienes intensivos en insumos de 28%. El PIB por trabajador —una medida quizá gruesa de la productividad—, que era cinco veces mayor en las ramas intensivas en insumos que en las intensivas en trabajo en 1970, se incrementó siete veces para el año 2000. En términos de la balanza comercial real de 1980 a 2000, las ramas de bienes intensivos en insumos tuvieron un saldo comercial positivo mientras que las de bienes intensivos en trabajo registraron saldo negativo.

Tenemos entonces que, de acuerdo con estos datos, la economía mexicana se ha estado moviendo de actividades intensivas en trabajo a actividades no intensivas en trabajo, y es en este tipo de actividades donde las ventajas comparativas se han revelado. Ambos resultados están en abierta contradicción respecto a lo que predice la teoría neoclásica para el caso de un país como México, en condiciones de libre comercio, con un socio comercial principal como Estados Unidos, bajo el supuesto que México es relativamente abundante en mano de obra respecto a su socio.

CONCLUSIONES

Después de estimar los costos unitarios verticalmente integrados por rama para México y Estados Unidos, así como sus correspondientes tasas, para un periodo de treinta años, en los cuales el comercio de México cambió dramáticamente, podemos extraer algunas conclusiones básicas. Primero, que los costos unitarios de trabajo verticalmente integrados son una buena medida de competitividad como se muestra en las diversas pruebas hechas con datos de la economía mexicana. Segundo, que el comercio intraindustrial está ganando terreno e importancia al comercio interindustrial en el caso de México. Tercero, que las ventajas comparativas reveladas de México respecto de Estados Unidos están basadas principalmente en la explotación de recursos naturales según se muestra con la ecuación de Vollrath, mientras que los costos laborales relativos son muy importantes para las exportaciones manufactureras. Finalmente, que las exportaciones de México se están moviendo de bienes intensivos en trabajo a bienes intensivos en insumos a pesar de los bajos salarios y la abundancia de trabajo que prevalecen en el país. Así, al tiempo que la apertura comercial parecía anunciar un cambio estructural en el sentido econométrico de un aumento en el nivel de la tendencia a la exportación, la estructura económica ha estado cambiando todo el tiempo independientemente de la liberalización comercial.

REFERENCIAS

Balassa, B., "Traded liberalization and 'revealed' comparative advantage", The Manchester School of Economic and Social Studies, núm. 33, 1965, pp. 99–123. [ Links ]

––––––––––, "The changing pattern of comparative advantage in manufactured goods", Review of Economics and Statistics, núm. 61, 1979, pp. 259–266. [ Links ]

––––––––––, "'Revealed' comparative advantage revisited: an analysis of relative export shares of the industrial countries, 1953–1971", The Manchester School of Economic and Social Studies, núm. 45, 1977, pp. 327–344. [ Links ]

––––––––––, "Comparative advantage in manufactured goods: a reappraisal", Review of Economics and Statistics, núm. 68, 1986, pp. 315–319. [ Links ]

Banco de México, Indicadores Económicos y Financieros, México, Banco de México. Disponible en: <www.banxico.org.mx> [ Links ].

Bureau of Economic Analysis (BEA), Benchmark Input–Output Accounts of the us Economy, 1972,1977,1982,1987,1992,1997, Washington, D.C., Departamento de Comercio de Estados Unidos,. Disponible en: <www.bea.gov> [ Links ].

––––––––––, Selected Annual NIPA Tables, 1969–2000 Washington, D.C., Departamento de Comercio de Estados Unidos. Disponible en: <www.bea.gov> [ Links ].

––––––––––, "Full & Part Time, Wage & Salary", Employment by Industty1969–2000 us and All Regions, Washington, D.C., Departamento de Comercio de Estados Unidos. Disponible en: <www.bea.gov> [ Links ].

––––––––––, "Total Full–Time and Part–Time", Employment by Industry1969–2000 us and All Regions, Washington, D.C., Departamento de Comercio de Estados Unidos. Disponible en: <www.bea.gov> [ Links ].

Consejo Monetario Centromericano (CMC), Índice del Tipo de Cambio Efectivo Real Ajustado por Costos laborales Unitarios, San José de Costa Rica, CMC, 2003. [ Links ]

Consultoría Internacional Especializada, S.A. de C.V. (CIESA), Stata Matrix, Version 2.0, México, CIESA, 1998. [ Links ]

––––––––––, Stata Matrix, Version 1.0, México, CIESA, 1994. [ Links ]

De Juan, O. y E. Febrero, "Measuring productivity from vertically integrated sectors", Economic Systems Research, núm. 1, 2000, pp. 65–82. [ Links ]

Dosi, G.; K. Pavitt y L. Soete, The Economics of Technical Change and International Trade, Nueva York, New York University Press, 1990. [ Links ]

Gil, F. y A. Carstens, "Some hypotheses related to the Mexican 1994–95 crisis", Banco de México, Documento de investigación no. 9601, 1996. [ Links ]

Graf, J.P., "El crecimiento de las exportaciones y el desempeño de la productividad en la industria manufacturera en México", Banco de México, Documento de investigación no. 9605, 1996. [ Links ]

Hiroshi, I. y L. Jie, "Estimation of China's PPP and a conversion of China's 1995 I–O table into real Japanese prices", Osaka University of Economics, Working Paper Series no. 2001–1, 2001. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI), Matriz de Insumo Producto, México, INEGI, 1986. Disponible en: <www.inegi.gob.mx> [ Links ].

––––––––––, Sistema de Cuentas Nacionales de México, México, INEGI. Disponible en: <www.inegi.gob.mx> [ Links ].

Krueger, A., Exchange Rate Determination, Cambridge, Massachusetts, Cambridge University Press, 1983. [ Links ]

Krugman, P.R., Currencies and Crises, Cambridge, Massachusetts, The MIT Press, 1992. [ Links ]

Lee, S.C., 'Tatterns of Canada's revealed comparative advantage in the United Sates", Department of Economics, University of Regina, Documento de discusión no.104, 2003. [ Links ]

Li, K.W. y S. Bender, "Relative advantage of manufacture exports among world regions 1981–1999", Economic Growth Center, Yale University, mimeo, 2003. [ Links ]

––––––––––,"The gain and loss in export advantage among world regions", Economic Growth Center, Yale University, Documento de discusión no. 853, 2002. [ Links ]

Markusen, J.R.; J.R. Melvin; W.H. Kaempfer y K.E. Maskus, International Trade Theory and Evidence, Nueva York, McGraw Hill, 1995. [ Links ]

Moreno–Brid, J.C.; P. Ruiz–Nápoles y J.C. Rivas–Valdivia, "NAFTA and the Mexican economy: a look back on a ten–year relationship", North Carolina Journal of International Laaw and Commercial Regulation, núm. 4, 2005, pp. 907–1023. [ Links ]

Officer, L.H., "The purchasing power parity theory of exchange rates: a review article", Fondo Monetario Internacional (FMI), Staff Papers, núm. 1, 1976, pp. 1–60. [ Links ]

Ohlin, B., Interregional and International Trade, Cambridge, Massachusetts, Harvard University Press, 1933. [ Links ]

Pasinetti, L., Lectures on the Theory of Production, Cambridge, Reino Unido, Cambridge University Press, 1977. [ Links ]

Ricardo, D., The Principles of Political Economy and Taxation, Nueva York, Everyman's Library, 1973 (edición de 1821). [ Links ]

Ruiz–Nápoles, P., Alternative theories of exchange rate determination a case study: the Mexican peso and the United States dollar, Nueva York, The New School for Social Research, Tesis de doctorado, 1996. [ Links ]

––––––––––, "The purchasing power parity theory and Ricardo's theory of value", Contributions to Political Economy, núm. 23, 2004, pp. 65–80. [ Links ]

––––––––––, "Exchange rate and competitiveness", en M. Puchet y L. Punzo (eds.), Mexico Beyond NAFTA, Londres, Routledge, 2001. [ Links ]

Semmler, W, Competition, Monopoly and Differential Profit Rates, Nueva York, Columbia University Press, 1984. [ Links ]

Bureau of Labor Statistics (BLS), Consumer Price Index 1969–2000, Estados Unidos, Departamento de Trabajo. Disponible en: <www.bls.gov> [ Links ].

Vollrath, T.L., "A theoretical evaluation of alternative trade intensity measures of revealed comparative advantage", Weltwirtschaftliches Archiv, núm. 127, 1991, pp. 265–280. [ Links ]

Yeats, A.J., "What do alternative measures of competitive relative advantage reveal about the composition of development economies exports?", Indian Economic Review, núm. 2, 1992, pp. 139–154. [ Links ]

Zanello, A. y D. Desruelle, "A Primer on the imf information notice system", FMI, IMF Working Paper no. WP/97/71, 1997. [ Links ]

* Este trabajo es resultado de un proyecto de investigación iniciado hace varios años que ha recibido el apoyo del Programa de Apoyos a Proyectos de Investigación e Innovación Tecnológica (PAPIIT) de la UNAM. El autor hace patente su agradecimiento especial al licenciado David Díaz Rangel (q.e.p.d.) quien siendo alumno de licenciatura y ayudante del proyecto, recopiló buena parte de la información, elaboró una metodología para hacer compatibles los datos de México y de Estados Unidos y realizó los cálculos con las matrices de insumo–producto y demás información. También al profesor Armando Sánchez Vargas que colaboró en la estimación del modelo de regresión con datos panel. Así mismo, el autor agradece a los dos dictaminadores anónimos sus valiosas observaciones que sirvieron para mejorar la versión final del artículo.

** JEL: Journal of Economic Literature-Econlit.

1 Hiroshi y Li (2001) estimaron PPA por sector para China, relativas con Japón, usando técnicas de insumo–producto.

2 Véase Ruiz–Nápoles (2004) para una revisión detallada de la bibliografía de la PPA.

3 Estimaciones anteriores de la economía mexicana muestran una fuerte correlación entre costos directos por unidad de producto y costos unitarios de trabajo verticalmente integrado en un periodo largo (véase Ruiz–Nápoles 1996:120–121).

4 El autor agradece a Christian Lager sus comentarios —muy clarificadores— sobre esta sección del trabajo en una versión anterior.

5 En este trabajo usamos indistintamente sector o rama como sinónimos.

6 Siendo el más conocido de ellos, el teorema H–O que destaca la dotación relativa de factores productivos como determinante principal del patrón de comercio de un país.

7 Este supuesto de dotación relativa de factores ha inspirado los diversos programas gubernamentales para establecer, desde 1965, empresas maquiladoras externas.

8 Las llamadas "nuevas" teorías del comercio enfatizan la importancia de la localización de las plantas, el ciclo del producto, la prevalencia de competencia imperfecta y la brecha tecnológica entre naciones como factores determinantes (véanse, por ejemplo, a Markusen et al. 1995; Dosi et al. 1990).

9 De otra forma habríamos tenido que incluir una media ponderada de los socios comerciales del país base en el denominador según la ecuación [11].

10 Al momento de hacer este estudio la matriz de insumo–producto de México más reciente, calculada por una agencia gubernamental, fue la de 1980, el resto de las que se utilizaron (1990, 1993 y 1996) son todas estimaciones de la Consultoría Internacional Especializada S.A. de C.V (CIESA 1994, 1998). Aunque en 2008 fue publicada por el Instituto Nacional de Estadística, Geografía e Informática (INEGI), la matriz de 2003 resulta incomparable con las anteriores por diferencias importantes en el sistema de clasificación industrial que se siguió para su elaboración.

11 La ecuación [11] se modificó para su estimación a modo de incluir en el denominador sólo los valores de la economía estadounidense, bajo el supuesto de que la mayor parte del comercio exterior mexicano se lleva a cabo con ese país.

12 La versión más usual del teorema de H–O considera sólo dos sectores en cada país: productos intensivos en trabajo y productos intensivos en capital (o tierra). El término de abundancia relativa se refiere a si la relación de trabajo a capital es mayor o menor en el país base que en su socio comercial, que en este caso serían México y Estados Unidos, respectivamente.

13 Debido a la falta de información referente a los acervos de capital para las diferentes ramas de la economía mexicana en el periodo de estudio, definimos a las ramas como intensivas en insumos cuando su contenido de trabajo por cada millón de pesos a precios constantes de producto fue menor a dos mil trabajadores, siendo el promedio ponderado de las ramas de bienes comerciables entre cuatro y siete mil trabajadores, para los cuatro años escogidos. El resto de las ramas se definió como intensivas en trabajo.