Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkInvestigación económica

versão impressa ISSN 0185-1667

Inv. Econ vol.68 spe Ciudad de México Jan. 2009

El régimen de metas de inflación en Brasil, 1999–2008: evaluación crítica y desempeño macroeconómico

The inflation targeting regime in Brazil, 1999–2008: a critical assessment and macroeconomic performance

Fernando Ferrari Filho* y Maria Juliana Fabris**

* Universidade Federal do Rio Grande do Sul e investigador del Conselho Nacional de Desenvolvimento Científico e Tecnológico (CNPQ), Brasil. Correo electrónico: ferrari@ufrgs.br.

*** Doctorante de la Universidade Federal do Rio Grande do Sul y analista del Banco Central de Brasil. Correo electrónico: Juliana.fabris@bcb.gov.br, respectivamente.

Resumen

En este artículo se analiza el régimen de objetivo de inflación en Brasil desde 1999. Se examina el modus operandi de este régimen y sus principales resultados macroeconómicos de 1999 a 2008.

Palabras clave: régimen de objetivo de inflación, economía brasileña, desempeño macroeconómico.

Clasificación JEL:*** E, E3, E31, E65

Abstract

This article analyses the inflation targeting regime in Brazil since 1999. It aims to examine the modus operandi of Brazilian inflation targeting regime and its main macroeconomic results from 1999 to 2008.

Key words: inflation targeting regime, Brazilian economy, macroeconomic performance.

INTRODUCCIÓN

La adopción del régimen de metas de inflación, mediante la operación de políticas monetarias volcadas única y exclusivamente a la estabilidad de precios, ha sido una de las principales características de política económica de algunos países emergentes, principalmente después de las crisis monetarias y cambiarías de los años noventa, tales como las de México en 1994–1995 y Brasil en 1998–1999.

Implementado inicialmente por Nueva Zelanda y por algunos otros países desarrollados y adoptado por Chile en 1990, el régimen de metas de inflación acabó convirtiéndose en una referencia monetaria alternativa para los países emergentes, en especial los de América Latina,1 para asegurar la continuidad del proceso de control inflacionario en contextos de flexibilidad cambiaria y movilidad de capitales.

Los trabajos empíricos sobre el régimen de metas de inflación, teniendo como base la literatura económica convencional, muestran que los países emergentes que adoptaron este régimen (i) experimentaron una reducción considerable de sus tasas de inflación y (ii) tienden a tener un 'desempeño' macroeconómico semejante al de los países desarrollados (Bernanke et al. 1999). Además, los análisis de Mishkin (1999) y Corbo et al. (2002) revelan que, con relación al desempeño de los países emergentes que adoptaron metas de inflación, este régimen habría pasado favorablemente la prueba ante el acontecimiento de choques externos y habría ayudado a reducir las tasas de sacrificio y la volatilidad del producto de esos países.

En contrapartida, las críticas a los beneficios del régimen de metas de inflación, en lo que se refiere a las condiciones previas de implementación y a las cuestiones operacionales en países emergentes, concluyen que la adopción del régimen de metas de inflación no fue eficaz en la resolución de los problemas económicos de esos países (Arestis y Sawyer 2003). A su vez, el régimen de metas de inflación en los países emergentes involucra altos costos de reducción de los niveles de inflación, se sobreentiende, en términos de crecimiento económico, ante la imposibilidad de reducción de las expectativas privadas que caracterizan al régimen en los países emergentes (Eichengreen 2002; Levin et al. 2004). Esta idea es corroborada por Arestis et al. (2007), quienes muestran que la ejecución del régimen de metas de inflación en países emergentes resultó en bajas tasas de crecimiento económico y en niveles de inflación relativamente elevados.

En suma, el debate sobre la adopción del régimen de metas de inflación en los países emergentes manifiesta que no existe un consenso sobre cuáles son las implicaciones y los impactos macroeconómicos de este régimen en los países referidos. En este sentido, el presente artículo tiene como objetivo analizar el régimen de metas de inflación de Brasil, procurando, por tanto, (i) mostrar cuáles factores condujeron a las autoridades monetarias a adoptar este régimen, (ii) comentar su dinámica operacional y (iii) explorar los principales resultados macroeconómicos observados en el periodo 1999–2008.

Además de esta introducción, el artículo está estructurado como sigue: en la segunda sección se presentan el objetivo, el modus operandi y la lógica operacional del régimen de metas de inflación; posteriormente se analiza la experiencia de Brasil con este régimen, enfatizando sus desempeños operacional y macroeconómico; finalmente, la cuarta sección resume y concluye.

OBJETIVO, MODUS OPERANDI Y OPERACIÓN DEL RÉGIMEN DE METAS DE INFLACIÓN

El régimen de metas de inflación desempeña dos funciones: sirve como elemento de coordinación de las expectativas de los agentes económicos y opera como una guía de transparencia en la conducción de política monetaria. Aunque no excluye los efectos sobre la actividad económica, el objetivo primordial de la autoridad monetaria es una meta inflacionaria.

El régimen de metas de inflación funciona de manera diferente en las economías de los países desarrollados en comparación con las economías de países emergentes. Según Fraga et al. (2003), las economías de países emergentes presentan mayor volatilidad del producto interno bruto (pib) y mayor variabilidad del nivel de precios. Además, el desempeño del régimen de metas de inflación en los países referidos es inferior cuando se le compara con el de los países desarrollados, dado que las desviaciones respecto de la meta son mayores y más frecuentes. Las razones de esto se encuentran en el hecho de que los países emergentes se caracterizan por instituciones más frágiles, credibilidad más baja y mayor vulnerabilidad ante choques externos.

Calvo y Mishkin (2003), cuyo análisis parte de diferencias institucionales entre las economías de los países desarrollados y las de los emergentes, presentan conclusiones similares, como las siguientes: instituciones fiscales y financieras débiles —inclusive regulación prudencial y supervisión—; baja credibilidad de las autoridades monetarias; sustitución de moneda y dolarización de deudas, y vulnerabilidad e interrupciones súbitas en los flujos de capital (sudden stops).

El modus operandi del régimen de metas de inflación2 puede describirse como sigue:

i) El régimen de metas de inflación es una estructura de política monetaria en la que los anuncios públicos de las metas oficiales de inflación, o bandas de variación, están comprometidos con el reconocimiento de que la estabilidad de precios —inflación estable y baja— es el objetivo esencial de largo plazo de la política monetaria (King 2002). Eventualmente, las metas de estabilidad de precios pueden acompañarse con el objetivo de estabilidad del producto, toda vez que la estabilidad de precios no sea violada. Se publican periódicamente metas de inflación numéricas explícitas, de manera que en un espacio de tiempo dado se alcance la meta de inflación preestablecida. El foco es la estabilidad de precios, obtenida a partir de tres objetivos: credibilidad (la estructura del régimen de metas debe señalizar confianza para los agentes económicos); flexibilidad (la estructura operacional debe permitir a la política monetaria una acción ex ante a modo de evitar choques no anticipados), y legitimidad (la operación del régimen de metas de inflación debe de tener respaldos público y parlamentario).

ii) En el régimen de metas de inflación, la política monetaria es el principal instrumento de política macroeconómica. Por su parte, la política fiscal no es vista como un instrumento macroeconómico eficiente, pues "monetary policy moves first and dominates, forcing fiscal policy to align with monetary policy" (Mishkin 2000:4).§ La política monetaria es un instrumento flexible para alcanzar el objetivo de estabilidad de precios y se constituye en la responsable principal de la inflación, tanto que, en el largo plazo, el índice de inflación es la única variable macroeconómica que puede ser afectada por la política monetaria. La política monetaria no afecta a la actividad económica, como, por ejemplo, los niveles de empleo y producto en el largo plazo.

iii) La política monetaria debe ser operada por un Banco Central 'independiente'. Un Banco Central 'independiente' posee mayor credibilidad en los mercados financieros y está más comprometido que otros agentes económicos y políticos con el mantenimiento del control de la inflación.

iv) En las formulaciones de política monetaria deben estar presentes mecanismos de apertura, transparencia y responsabilidad. La apertura y la transparencia, cuando están presentes en la conducta de la política monetaria, mejoran la credibilidad. La transparencia reduce las incertidumbres sobre las preferencias del Banco Central, cuya función es reducir las tasas de inflación esperadas. En términos de responsabilidad, si la meta de inflación no fue alcanzada, el Banco Central adopta pasos específicos, tales como la publicación de una relatoría explicativa, o la remisión de una carta al gobierno explicando las razones por las cuales no se cumplieron las metas preestablecidas y cuáles medidas se implementarán para que en el futuro las metas referidas sean conseguidas.

v) En el caso de economías abiertas que hayan adoptado el régimen de metas de inflación, las consideraciones sobre los tipos de cambio son de importancia crucial, y se resalta ese aspecto para los países emergentes, pues dado el mecanismo transmisor del tipo de cambio sobre la política monetaria, las fluctuaciones excesivas en los tipos de cambio pueden producir variaciones significativas en el producto por medio de la inducción de alteraciones abruptas en las tasas de cambio. Esto sugiere metas de tipos de cambio. La experiencia de los países emergentes que implementaron metas de tipos de cambio y, por consiguiente, sufrieron crisis monetarias cambiarías por causa de sus políticas económicas poco creíbles es relevante para el argumento anterior. La adopción del régimen de metas de inflación, en contraste, puede conducir a la estabilidad de la moneda, toda vez que se señale un claro compromiso con la estabilidad de precios en un sistema de tasa de cambio fluctuante (Bernanke y Gertler 1999).

En términos operacionales, dentro de los varios aspectos a ser considerados tales como el establecimiento y el horizonte intertemporal de la meta de inflación y la medición de la tasa de inflación,3 el principal se refiere a la cuestión del trade–off entre la reducción de la desviación de la inflación respecto de la meta y la prevención de un alto grado de variación del producto. Este aspecto se encuentra presente en la regla de Taylor. A modo de evidenciar las implicaciones de las escuelas de política económica, la utilización de esa regla muestra que existe una combinación óptima que minimiza las desviaciones del producto y de la inflación respecto de sus niveles deseados. De esta manera, el mecanismo de ajuste a través de la tasa de interés nominal (el instrumento primordial de la política monetaria para el cumplimiento de la meta de inflación) evita que horizontes intertemporales muy cortos o extremadamente largos de la estrategia de desinflación eleven los costos relativos de las discrepancias en la inflación o en el producto. De la misma forma, la función que desempeñan las estimaciones de las expectativas de la tasa de inflación para el establecimiento de las tasas de interés, de acuerdo con las explicaciones de Svensson (1997), rige entonces la política monetaria. En las palabras de Svensson (1997: 15):

If the forecast is above (below) the target, monetary policy should be adjusted in a contractionary (expansionary) direction. If the forecast is on target, monetary policy is appropriate. [...] Predicting monetary policy becomes equivalent to predictingfuture inflation, which implies that all the information relevantfor predicting monetary policy is precisely the information relevant to predicting inflation§§

A su vez, el ajuste de la tasa de interés referida puede definirse por los siguientes factores: (i) la tasa de inflación corriente; (ii) la tasa de interés real de equilibrio; (iii) el hiato o brecha entre la tasa de inflación y la meta de inflación, y (iv) el hiato del producto, con base en las desviaciones del producto real en relación con el producto potencial. Una representación simplificada de la regla de Taylor (Taylor 1993), como la que se presenta enseguida, determina la tasa de interés básica de la economía así:

donde:

it : tasa de interés nominal básica.

r*: tasa de interés real de equilibrio.

πt: tasa media de inflación de los últimos doce meses.

π*: meta de tasa de inflación.

yt: hiato o brecha de producto.

El establecimiento de la regla de Taylor para la conducción de la política monetaria, por tanto, al considerar las desviaciones de las metas de inflación y de producto potencial, muestra que los objetivos de la política económica que persiguen las autoridades monetarias son la estabilidad de precios y el crecimiento del producto. Por lo tanto, algunas críticas al respecto de la conducción de las políticas económicas en países emergentes, entre los cuales se cuenta Brasil, a partir de la década de los años noventa, contribuyen a advertir que la política monetaria puede estar siendo subutilizada en el sentido en que tiende a responder, en la práctica, solamente a un único objetivo, es decir, el control de la inflación.4

LA EXPERIENCIA BRASILEÑA CON EL RÉGIMEN DE METAS DE INFLACIÓN: ORIGEN, OPERACIÓN Y RESULTADOS MACROECONÓMICOS5

Antecedentes del régimen de metas de inflación

Como es del conocimiento general, las políticas de estabilización implementadas en América Latina se basaron en alguna forma de ancla nominal, más específicamente la del tipo de cambio, en reformas estructurales e institucionales, tales como las de pensiones, fiscal y patrimonial, y en la liberalización de las cuentas comercial y de capitales de la balanza de pagos. Además, la experiencia con las políticas de estabilización mostró que aunque esos países hayan tenido éxito al eliminar una historia de inflación crónica y elevada, las apreciaciones de las monedas locales en relación con las monedas principales de convertibilidad internacional acabaron causando desequilibrios significativos en las balanzas de pagos. Para restaurar los equilibrios de las balanzas de pagos, la solución que encontraron las autoridades monetarias fue la elevación de las tasas de interés con el fin de atraer 'ahorro externo'. La necesidad de mantener elevadas las tasas de interés para inducir la entrada de capital externo, a su vez, aumentó la deuda pública interna (dado que las autoridades monetarias tuvieron que esterilizar la entrada de los referidos capitales), lo cual terminó por deteriorar el resultado fiscal. En ese sentido, ante la falta de confidence building y en un contexto de economía globalizada, en el que los capitales financieros y productivos tienen movilidad plena, el éxito de la política de estabilización interna generó un proceso endógeno de deterioro de los 'fundamentos' macroeconómicos. Como resultado, los países latinoamericanos se tornaron vulnerables a ataques especulativos a sus monedas locales, condicionándolos, de esa forma, a crisis monetario–cambiarias (Kregel 1999). Las crisis cambiarias en México (1994–1995), en Brasil (1998–1999 y 2002) y en Argentina (2001–2002) son ejemplos significativos de este proceso dinámico.

El proceso de estabilización económica brasileña y sus consecuencias sobre las variables macroeconómicas (inflación, cuentas externas, producto, etc.) en los años noventa no fueron muy diferentes de lo que se ha descrito líneas arriba. El Plan Real siguió la misma lógica de los programas de estabilización implementados en gran parte de América Latina, o sea, en un contexto de apertura de la economía y de reformas liberalizadoras, la tasa de cambio pasó a ser el precio–ancla y la tasa de interés fue utilizada para propiciar la entrada de capitales externos de corto plazo, buscando con ello el equilibrio de la balanza de pagos.6 Como el volumen del flujo de capitales era muchas veces superior al volumen necesario para el equilibrio de la balanza de pagos, la acumulación de reservas internacionales acabó contribuyendo a una fuerte apreciación de la tasa de cambio al inicio del Plan Real (cuando se adoptó inicialmente un régimen de cambio 'asimétrico'), lo cual contribuyó al recrudecimiento de los déficit en la balanza comercial. En función de los déficit en cuenta corriente (más de 4% del PIB en 1968–1998) y de la dependencia de los capitales externos de corto plazo, Brasil pasó a convivir con situaciones de fragilidad externa que, ante el contagio de las crisis mexicana, del sudeste asiático y rusa, ocasionaron recurrentes ataques especulativos al real a lo largo del periodo 1995–1998. Las consecuencias de los referidos ataques especulativos fueron dos: por un lado, las reservas cambiarías se contrajeron; y, por otro, las autoridades monetarias se vieron obligadas a elevar aún más la tasa de interés para inducir la entrada de capitales. Al final de 1998 e inicios de 1999, las autoridades monetarias no conseguían aún mantener la estructura de la política de estabilización implementada con el Plan Real, dado que la crisis cambiaria brasileña era profunda. De esta manera, la crisis de confianza echó por tierra la posibilidad de mantener una ancla cambiaria; Brasil fue obligado a abandonar el régimen de tipo de cambio à la crawling–peg, responsable de la estabilidad de precios, y terminó adoptando, el 15 de enero de 1999, un régimen de cambio flotante. Como consecuencia, la tasa de cambio se desvalorizó considerablemente, produciendo, de esa forma, un efecto pass–through hacia los precios locales, generando presiones alcistas de inflación.

Ante este cuadro, las autoridades monetarias, recelosas de la posibilidad de tener una explosión inflacionaria, explicitaron su compromiso con una tasa de inflación y la transformaron, de hecho, en el ancla nominal del régimen que sería implementado en junio de 1999,7 o sea, metas de inflación. Al mismo tiempo, el Banco Central de Brasil (BCB) elevó la tasa de interés de corto plazo para acomodar el choque de la desvalorización cambiaria. Como resultado, ocurrió una ligera valorización del tipo de cambio y la inflación, a pesar de su aumento en el inicio de 1999, terminó el año por debajo de 10%. En suma, la adopción del régimen de metas de inflación en 1999 puede definirse como la alternativa plausible para el control de precios en la transición hacia un régimen de cambio flotante, después de una de las más significativas crisis cambiarías de la década de 1990.

Lógica operacional del régimen de metas de inflación

La política monetaria brasileña del régimen de metas de inflación se basa en el modelo británico. El Consejo Monetario Nacional (CMN)8 establece las metas de inflación propuestas por el Ministro de Hacienda. El Comité de Política Monetaria (Copom)9 del BCB tiene que alcanzar el blanco de la meta de inflación a través del uso de las tasas de interés de corto plazo. Así, el BCB trabaja con una ecuación à la regla de Taylor y sigue su función de reacción. La ecuación relevante es:10

donde:

Rt: representa la tasa Selic (Sistema Especial de Liquidación y Custodia), esto es, las tasas de interés establecidas por el Copom.

EtPt+J: expectativa de la inflación.

P*t+j: meta de inflación.11

Yg: hiato o brecha de producto (obtenido por la diferencia entre las series reales y las series 'filtradas' Hodrick–Prescott).

Δet–1: variación de la tasa de cambio nominal.

El régimen brasileño establece metas de inflación con un horizonte de un año y un anuncio anticipado de dos años. La meta de inflación se basa en el Índice Nacional de Precios al Consumidor Amplio (IPCA).12 Se introduce un cierto grado de flexibilidad a través de la definición de un intervalo de tolerancia que varía de 2.0 a 2.5 puntos porcentuales por arriba o por debajo de la meta central. La otra razón para la introducción de esta flexibilidad es que auxilia al Banco Central a alcanzar las metas de inflación en el contexto de choques internos y externos, a los cuales la economía brasileña está expuesta.

El cuadro 1 muestra las metas y el intervalo de variación de la inflación, la inflación efectiva y el cumplimiento (o no) de las metas de inflación.

La meta de inflación se realiza con éxito cuando la variación anual del índice inflacionario está dentro de los límites establecidos. Si la inflación rebasa la meta establecida por el CMN, el presidente del BCB debe escribir una carta de contenido público al Ministro de Hacienda explicando las razones del fracaso en alcanzar la meta, así como debe también explicitar todas las medidas propuestas para recuperar la meta y el tiempo en que esas medidas deberán surtir efecto. La meta de la tasa de interés establecida por el Copom es una meta para la tasa de interés Selic, la tasa de interés de préstamos inter–bancarios overnight. La meta de la Selic se fija en cada reunión del Copom y, en principio, debe mantenerse inalterada hasta la próxima reunión. El presidente del Copom, además, tiene el derecho de alterar las metas de la Selic en los períodos entre las reuniones regulares del Copom. Esto es posible sólo en el caso de que el Copom haya señalado un sesgo de alta o de baja al fijar el valor de la Selic en sus reuniones regulares, siendo que el sesgo se refiera a la flexibilización o la restricción de la política monetaria. El Copom, entonces, autoriza al presidente del BCB a alterar la meta de la tasa de interés en la dirección del sesgo en el periodo comprendido entre sus reuniones. Una semana después de cada reunión, el Copom emite las Actas en el sitio del BCB y en la prensa. Las Actas proveen un sumario de las discusiones y decisiones del Copom. Al final de cada trimestre (marzo, junio, septiembre y diciembre), el Copom publica la Relatoría de Inflación del cbc, que suministra informaciones detalladas sobre las condiciones económicas, así como las previsiones de inflación del Copom. El objetivo de la referida Relatoría es informar al público y al mercado sobre las metas de inflación y la implementación de la política monetaria.

El desempeño macroeconómico del régimen de metas de inflación

El cuadro 1 muestra que las metas de tasa de inflación se cumplieron en los años 1999, 2000, 2004, 2005, 2006, 2007 y 2008, al tiempo que en 2001, 2002 y 2003 las tasas de inflación permanecieron por encima de los límites superiores de las bandas preestablecidas debido, principalmente, a diversos choques internos y externos —tales como la crisis energética en Brasil en 2001, los efectos del 11 de septiembre de 2001, la crisis argentina de 20012002 y la crisis de confianza con las elecciones presidenciales de 2002.

En 1999 la meta de inflación se cumplió a despecho del overshooting derivado de la modificación del régimen de tipo de cambio, debido esencialmente a la elevación de la tasa de interés básica: en el año referido la Selic media nominal fue del orden de 25.5%. En el año 2000, la inflación se redujo sustancialmente (una reducción de casi 3.0 puntos porcentuales en relación con el año anterior) debido, en gran parte, a la estabilización de la tasa de cambio. El principal responsable por el no cumplimiento de las metas de inflación en 2001 y 2002, según Minella et al. (2003:6–8), fue el tipo de cambio que se desvalorizó acentuadamente. Como resultado, 38% de la inflación de 2001 puede explicarse por la desvalorización monetaria, en cuanto que en 2002 la contribución de la variación del tipo de cambio fue del orden de 46%.13 La elevada tasa de inflación de 2003 ocurrió, en gran parte, por el efecto inercia de la inflación de 2002, a pesar de que se mantuvo la política económica conservadora de altas tasas de interés implementadas al inicio del gobierno de Lula da Silva. En 2004 el IPCA se mantuvo apenas 0.4% abajo del límite máximo de la meta inflacionaria (8%), habiendo sido inflado por el alza de los precios administrados: un aumento de cerca de 10%, lo cual representó 29% de la alteración en el IPCA, o un equivalente a 2.04%. En 2005 la tasa de inflación disminuyó casi 2 puntos porcentuales en relación con el año anterior, permaneciendo dentro de los límites de tolerancia establecidos por el CMN en ese año. Los factores que influyeron en la reducción de la tasa de crecimiento de los precios (principalmente los precios libres de mercado) en 2005 fueron, entre otros, la expansión de la oferta de productos agrícolas (arroz, alimentos perecederos y granos de soya) y, primordialmente, la valorización cambiaria. En 2006 la inflación alcanzó su menor tasa de variación a lo largo de la serie histórica del régimen de metas de inflación debido, fundamentalmente, a la acentuada valorización del real frente a las principales monedas de convertibilidad. En 2007 hubo una ligera elevación de la tasa de inflación, sin embargo se mantuvo abajo de la meta. Una vez más, la valorización cambiaria explica el 'desempeño' de la inflación en el año referido. En 2008, después de haberse mantenido al inicio del año un poco por encima del límite superior de 6.5%, debido en gran parte a los choques de precio de las commodities agrícolas y del petróleo, la tasa de inflación terminó el año ligeramente abajo del valor referido.

No está por demás destacar que en Brasil la volatilidad del tipo de cambio ha sido considerable, lo que, dadas las fuertes depreciaciones y apreciaciones del real, acabó ocasionando efectos de pass–through y deflacionario sobre los precios locales. La gráfica 1 muestra la volatilidad del tipo de cambio nominal entre 1999 y 2008.

Al analizar específicamente el papel de la tasa de cambio en la determinación de la inflación en Brasil, Barbosa–Filho (2005) considera dos factores esenciales que corroboran las argumentaciones anteriores. Se observa, por un lado, que la modificación de los precios internos de los bienes comerciables está determinada básicamente por la inflación externa y por las variaciones de la tasa de cambio. No obstante, el tipo de cambio también influye en los precios de algunos bienes no comerciables básicos en Brasil, pues durante el proceso de privatizaciones de la década de 1990 el gobierno permitió que las tarifas de algunas compañías, principalmente de los sectores de telecomunicaciones y energía eléctrica, se indexaran a un índice de precios que era altamente influenciado por el tipo de cambio. En las palabras de (Barbosa–Filho 2005:2):

So, even though the BCB [Brazilian Central Bank] has officially abandoned exchange rate targeting in 1999, inflation targeting implies a disguised exchange rate targeting in Brazil. In fact, so far, the exchange–rate variations induced by the changes in the Brazilian base interest rate seem to be to the main transmission mechanism of monetary policy to inflation.§§§

En suma, durante el periodo de 1999 a 2008 las metas de inflación estuvieron dentro de los límites preestablecidos en 3 de los 10 años de operación de esa estrategia de política monetaria. Las metas no se alcanzaron en 2001, 2002 —por un margen sustancial— y 2003 (a pesar de que el objetivo se elevó a 8.5%). En una ocasión diferente (2004), el objetivo se alcanzó sólo después de que se elevó a mediados de 2003. Se concluye así que el régimen de metas de inflación en Brasil es objeto de crítica en lo que respecta a la eficiencia de la política monetaria para alcanzar sus objetivos, es decir, mantener la inflación dentro de las metas preestablecidas.

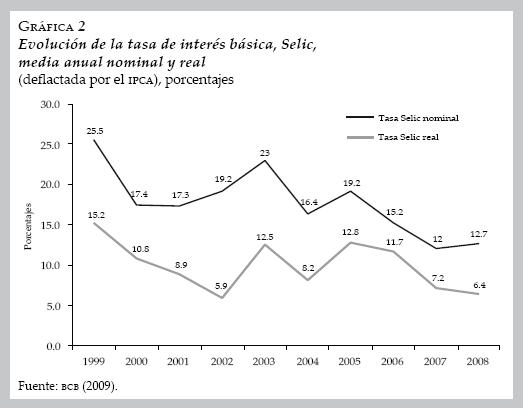

El análisis del comportamiento de la tasa de interés, en la gráfica 2, muestra cuán rígida ha sido la política monetaria a lo largo del régimen de metas de inflación.

De acuerdo con la gráfica 2 se percibe que, entre 1999 y 2008, la tasa de interés nominal promedio anual fue del orden de 17.7%, en tanto que la tasa de interés real promedio anual, deflactada por el IPCA, fue 9.9 por ciento.

Es importante enfatizar que estudios empíricos muestran que las autoridades monetarias utilizan las tasas de interés no sólo para controlar la inflación directamente, sino también para influir en el tipo de cambio, intentando controlar las presiones sobre éste, con lo cual se pone de manifiesto un comportamiento de tipo fear of floating.14 Las consecuencias de las tasas de interés elevadas son muy conocidas: (i) serias restricciones al crecimiento económico, dado que el costo del crédito se encarece, afectando así las expectativas de inversión de los empresarios y (ii) el aumento de la deuda pública, que se constituye principalmente por títulos públicos indexados a la tasa Selic (actualmente cerca de 35.0%).15

Además, la 'evolución' del PIB brasileño ha sido débil: en el período 1999–2008 la tasa media de crecimiento fue del orden de 3.2% anual. Si no bastase con esta tasa de crecimiento baja, el PIB brasileño ha seguido un patrón à la stop–and–go durante el período referido. La consecuencia del escaso crecimiento medio y de la volatilidad del PIB brasileño es la elevada tasa de desempleo: entre 1999 y 2008, la tasa de desempleo media fue del orden de 9.2%.16 El cuadro 2 muestra las tasas de crecimiento del PIB y las tasas medias de desempleo a lo largo del período de vigencia del régimen de metas de inflación.

Al comparar los resultados anteriores con los de otros países, Fabris (2007) muestra, por un lado, que la tasa media de crecimiento del PIB brasileño en el período 1999–2007 se sitúa en un nivel inferior a las de las tasas medias del PIB mundial (4.2% en promedio anual) y del de los países emergentes (5.1%). Por otro, Fabris argumenta que "la implantación del sistema de metas de inflación no parece haber traído como consecuencia una ampliación de la tasa de desempleo [y tampoco] propició su reducción [a despecho] del 'ambiente económico favorable'" (Ibid.:17).

CONCLUSIONES

En este artículo presentamos el modus operandi del régimen de metas de inflación y los principios que orientan la implementación de este régimen en Brasil. En nuestro análisis resulta evidente que las autoridades monetarias brasileñas se adhieren incondicionalmente a los aspectos teóricos de la estructura del régimen de metas de inflación.

Al examinar la experiencia de Brasil con el régimen de metas de inflación, surgen algunas observaciones generales, a saber:

• Aunque Brasil ha implementado el régimen de metas de inflación de conformidad con las reglas de Taylor, la inflación brasileña aún es ligeramente elevada: entre 1999 y 2008 la inflación media fue del orden de 7.1% en promedio anual.

• A pesar de que a lo largo de la vigencia del régimen de metas de inflación, Brasil ha tenido una de las mayores tasas de interés del mundo, la inflación media aún es elevada.

• En los últimos años, la inflación en Brasil se ha caracterizado por inflación de costos y puede explicarse principalmente por choques de oferta, negativos o positivos (movimientos en la tasa de cambio, variaciones en los precios internacionales de las commodities y la energía, etc.), y por una inercia parcial causada por la indexación de los precios administrados.

• Las tasas de interés elevadas han contribuido al bajo crecimiento económico y al deterioro de otras variables macroeconómicas, tales como la deuda pública.

Nuestros resultados están de acuerdo con las contribuciones recientes de autores que analizan el régimen de metas de inflación para varios países de América Latina. Eichengreen (2002), por un lado, argumenta que el régimen de metas de inflación es más emblemático para países latinoamericanos por tres razones específicas: sus economías están expuestas a choques financieros y cambiarios y de commodities internacionales causados por la liberalización de las cuentas comercial y de capitales de la balanza de pagos; sus deudas están predominantemente dolarizadas, y las autoridades políticas no poseen credibilidad. Por otro, las constataciones verificadas en Arestis et al. (2007) manifiestan que: (i) existen otros factores que parecen explicar el comportamiento de la inflación en los mercados emergentes, en Brasil en particular, visto que las economías que no implementaron el régimen de metas de inflación también presentaron menores tasas de inflación a partir de los años 1990 y (ii) el desempeño macroeconómico de países desarrollados y emergentes es indiferente a la adopción del régimen de metas de inflación.17

En conclusión, el régimen de metas de inflación no puede funcionar de forma efectiva en países como Brasil, donde los choques de oferta predominan sobre los choques de demanda.

REFERENCIAS

Arestis, P.; F. Ferrari–Filho y L.F. Paula, "Inflation targeting in emerging countries: the case of Brazil", en P. Arestis y A. Saad–Filho (ed.), Political Economy of Brazil: recent economic performance. Basingstoke, Palgrave Macmillan, 2007, pp. 116–140. [ Links ]

Arestis, P. y M. Sawyer, "Inflation targeting: a critical appraisal", Levy Economic Institute Working Paper núm. 388, 2003. [ Links ]

Banco Central do Brasil, 2009. Disponible en: <http://www.bcb.gov.br> [ Links ].

Barbosa–Filho, N.H., "Inflation targeting and monetary policy in Brazil", presentado en la Conferencia Alternatives to Inflation Targeting: Monetary Policy for Stable and Egalitarian Growth in Developing Countries, Buenos Aires, Centro de Estudios de Estado y Sociedad (CEDES), mayo 13–14, 2005. [ Links ]

Bernanke, B.S. y M. Gertler, "Monetary policy and asset price volatility", en New Challenges for Monetary Policy, Documento para el Simposium organizado por el Banco de la Reserva Federal de Kansas City, Jackson Hole, Wyoming, agosto 26–28, 1999. [ Links ]

Bernanke, B.S.; T. Laubach; F. Mishkin y A.S. Posen, Inflation Targeting. Lessons from the International Experience, Nueva Jersey, Princeton University Press, 1999. [ Links ]

Calvo, G. y F. Mishkin, "The mirage of exchange rate regimes for emerging market countries", National Bureau of Economic Research (NBER) Working Paper núm. 9808, 2003. [ Links ]

Corbo, V; O. Landerretche y K. Schmidt–Hebbel, "Does inflation targeting make a difference?", en N. Loayza y R. Saito (orgs.), Inflation Targeting: Design, Performance, Challenges, Santiago, Banco Central de Chile, 2002. [ Links ]

Eichengreen, B., "Can Emerging Markets Float? Should they Inflation Target?", Banco Central do Brasil Working Papers Series, 2002, pp. 1–46. [ Links ]

Fabris, M.J., Metas de Inflação no Brasil: resultados da política monetária e impactos na economia, Sindicato Nacional dos Funcionários do Banco Central, 2007. Disponible en: <http://www.sinal.org.br> [ Links ].

Ferrari–Filho, F. y L.F. Paula, "The Legacy of the Real Plan and an Alternative Agenda for the Brazilian Economy", Investigación Económica, vol. LXII, núm. 244, 2003, pp. 57–92. [ Links ]

Fraga, A.; I. Goldfajn y A. Minella, "Inflation targeting in emerging market economies", NBER Working Paper núm. 10019, 2003. [ Links ]

Instituto Brasileiro de Geografia e Estatística, 2009. Disponible en: <http://www.ibge.gov.br> [ Links ].

Instituto de Pesquisas Econômicas Aplicadas, 2009. Disponible en: <http://www.ipeadata.gov.br> [ Links ].

King, M., The Inflation Target Ten Years On, London School of Economics, Documento núm. 19, 2002. [ Links ]

Kregel, J., "Was there an Alternative to the Brazilian Crisis?", Revista de Economia Política, vol. 19(3), 1999, pp. 23–38. [ Links ]

Levin, A.; F. Natalucci y J. Piger, "The macroeconomics effects of inflation targeting", Federal Reserve Bank of St. Touis Review, vol. 86, núm. 4, 2004. [ Links ]

Mendonça, H., "O efeito dos preços administrados na taxa de juros Brasileira", Anais do X Encontro Nacional de Economia Política, Campinas, cd–rom, 2005. [ Links ]

Minella, A.; P. Freitas; I. Goldfajn y M. Muinhos, "Inflation targeting in Brazil: constructing credibility under exchange rate volatility", Banco Central do Brasil Working Papers Series núm. 77, 2003, pp. 1–32. [ Links ]

Mishkin, F., "International experience with different monetary policy regimes", Journal of Monetary Economics, vol. 43, 1999, pp. 579–605. [ Links ]

––––––––––, "Inflation targeting in emerging market countries", American Economic Review, vol. 90, núm. 2, mayo, 2000, pp. 105–109. [ Links ]

Paula, L.F. y A.J. Alves Jr., "Banking behaviour and the Brazilian economy after the real plan: a post–keynesian approach", BNL Quarterly Review, núm. 227, 2003, pp. 337–365. [ Links ]

Sicsú, J., "Teorias e evidências do regime de metas inflacionárias", Revista de Economia Política, vol. 22, núm. 1(85), 2002. [ Links ]

Silva, K.F., "Metas de inflação em economias emergentes: uma avaliação empírica dos seus efeitos sobre o desempenho macroeconômico", Tesis de maestría, Porto Alegre, Programa de Pós–Graduação em Economia (PPGE) /Universidade Federal do Rio Grande do Sul (UFRGS), 2007. [ Links ]

Svensson, L.E.O., "Inflation forecast targeting: implementing and monitoring inflation targets", NBER Working Paper Series núm. 5797, 1997. [ Links ]

Taylor, J.B., "Discretion versus policy rules in practice", Carnegie–Rochester Conference Series on Public Policy, diciembre, 1993. [ Links ]

Los análisis de Maria Juliana Fabris son de carácter personal y no representan la posición institucional del Banco Central de Brasil. Este artículo fue traducido del portugués por Ignacio Perrotini Hernández.

*** JEL: Journal of Economic Literature–Econlit.

1 Colombia, Brasil y México adoptaron el régimen de metas de inflación en 1999, y Perú lo adoptó en 2002.

2 Arestis y Sawyer (2003) presentan un interesante análisis sobre la estructura teórica del régimen de inflación.

§ "La política monetaria se mueve en primer término y domina, forzando a la política fiscal a alinearse con la monetaria" (traducción de Ignacio Perrotini).

3 Véase Arestis et al. (2007).

§§ "Si el pronóstico se halla por arriba (abajo) de la meta, la política monetaria debe ajustarse en una dirección contraccionista (expansionista). Si el pronóstico coincide con la meta, la política monetaria es apropiada [...] El pronóstico de la política monetaria deviene el pronóstico de la inflación futura, lo cual implica que toda la información relevante para predecir la política monetaria es precisamente la información relevante para pronosticar la inflación." (Traducción de Ignacio Perrotini).

4 Véanse Sicsú (2002) y Arestis et al. (2007).

5 La presente sección se basa en Arestis et al. (2007), Fabris (2007) y Silva (2007).

6 El Plan Real se diferenció del Plan de Convertibilidad de Argentina por la adopción de una tasa de cambio ancla más flexible. En el lanzamiento del programa brasileño, en julio de 1994, el compromiso del gobierno era mantener la paridad uno a uno del real con respecto al dólar. Entretanto, la relación entre las variaciones en la base monetaria y las variaciones en las reservas internacionales no fue declarada explícitamente, permitiendo una discrecionalidad en la administración del tipo de cambio, dejando que éste fluctuara a la baja inicialmente, en lo que se conoció como "banda asimétrica". Después de la crisis mexicana, la política cambiaria fue revisada y, en un contexto de una tasa de cambio à la crawlingpeg, la tasa nominal pasó a someterse a una desvalorización gradual. En los inicios de 1999, entretanto, después de seis meses de presión especulativa, el real se desvalorizó algunos días después, el gobierno brasileño adoptó una tasa de cambio fluctuante. Ferrari–Filho y Paula (2003) suministran un análisis amplio del origen y del desarrollo del Plan Real.

7 El 21 de junio de 1999, el Decreto 3.088 estableció como directriz la fijación del régimen de política monetaria, o régimen de metas de inflación. Y, adicionalmente, corresponde al Banco Central de Brasil ejecutar las políticas necesarias para el cumplimiento de las metas fijadas.

8 El CMN tiene tres miembros: El Ministro de Hacienda, el Ministro de Planeación y el presidente del BCB. Además de ser el responsable de la definición de las metas de inflación, el CMN también es responsable de la aprobación de las principales normas referentes a la política monetaria, la tasa de cambio y la regulación del sistema financiero.

9 El Copom fue creado el 20 de junio de 1996, quedando encargado de establecer la posición de política monetaria y de la tasa de interés de corto plazo. Lo integra el cuadro de directores del BCB.

10 Adaptado de Minella et al. (2003:11).

11 A fin de determinar una medida única para la desviación de la inflación respecto de la meta, el BCB usa una media ponderada entre la desviación esperada del año actual y la esperada en el año siguiente a la meta, en la cual las ponderaciones son inversamente proporcionales al número de meses restantes en el año.

12 El IPCA, calculado por el Instituto Brasileño de Geografía y Estadística (IBGE), representa una muestra de familias que tienen un ingreso de hasta 40 salarios mínimos. La muestra cubierta tiene una base geográfica amplia que incluye familias residentes en las ciudades más grandes de Brasil.

13 Los cálculos de Minella et al. (2003) se basan en el modelo estructural del BCB y en la información referente a los mecanismos de ajuste de precios administrados.

§§§ "Así que, aunque el BCB [Banco Central Brasileño] ha abandonado oficialmente la meta de tipo de cambio en 1999, la meta de inflación implica una meta de tipo de cambio disfrazada en Brasil. De hecho, hasta ahora, las variaciones del tipo de cambio inducidas por los cambios en la tasa de interés base brasileña parecen ser el principal mecanismo de transmisión de la política monetaria a la inflación." (Traducción de Ignacio Perrotini).

14 Utilizando reglas de Taylor, Mendonça (2005) realiza un estudio para determinar la tasa de interés del BCB en el período 1999–2004. Una de las conclusiones es que las variaciones en la tasa de cambio explican las variaciones significativas en la tasa de interés básica Selic (cerca de 57.0% después de un año del choque cambiario de 2003).

15 El comportamiento de la deuda pública nacional en Brasil ha mostrado ser particularmente vulnerable a las variaciones de la tasa de interés y del tipo de cambio (véase, por ejemplo, Paula y Alves Jr. 2003).

16 En 2003 tuvo lugar un cambio metodológico en el cálculo de la tasa de desempleo, lo cual hizo como si el desempleo se hubiese recrudecido. Si se calculan las tasas de desempleo en dos subperiodos se tiene: 7.7% en promedio anual entre 1999 y 2002 y 10.1% entre 2003 y 2008.

17 Silva (2007) elabora econométricamente esta constatación.