Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

Citado por SciELO

Citado por SciELO Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.68 no.270 Ciudad de México oct./dic. 2009

Sobre el lento crecimiento económico de México. Una explicación estructural

Causes of the slow rate of economic growth in Mexico. A structural explanation

Eduardo Loría*

Facultad de Economía de la Universidad Nacional Autónoma de México (UNAM). eduardol@servidor.unam.mx

Manuscrito recibido en junio de 2008

Aceptado en abril de 2009

"Men at some time are masters of their fates:

The fault, dear Brutus, is not in our stars, but in ourselves"

Cassius a Brutus en Julius Cesar

W. Shakespeare

Resumen

Desde comienzos de los años ochenta la economía mexicana entró en una franca fase de lento crecimiento. Con la estimación de una función de producción aumentada por el tipo de cambio real se explica que la razón principal radica en la caída sistemática de la productividad total de los factores que, a su vez, se asocia con que la industria manufacturera dejó de ser el motor del crecimiento, pasando así a un proceso de terciarización improductiva. El deterioro del marco institucional parece también estar altamente asociado a este desempeño, sobre todo al observar que ha caído abruptamente la eficiencia de la inversión. Se contrasta este desempeño con el de Chile, país que presenta resultados diferentes.

Palabras clave: estrategia o estilo de crecimiento, función de producción modificada por el tipo de cambio, productividad total de los factores, terciarización improductiva, eficiencia de la inversión, cointegración, exogeneidad.

Classification JEL:** C32, C52, E60, O47

Abstract

The Mexican economy began a slowdown pace of economic growth in the early 1980s. We estimate a production function —augmented by the real exchange rate— whereby it is shown that the main cause of such slow performance stems from a sharp reduction in total factor productivity, which in turn is associated with an unproductive tertiarization process. The overall deterioration of the institutional framework seems to be highly correlated with this outcome ever since the investment efficiency decreased.

Key words: growth strategy, production function augmented by the real exchange rate, total factor productivity, efficiency of investment, non–productive tertiarization, co–integration, exogeneity.

Introducción

Existe un amplio consenso con relación a que la economía mexicana experimentó una estrategia de crecimiento muy exitosa durante el periodo 1945–1970 y que desde fines de los años sesenta comenzaron a aparecer graves problemas estructurales que avisaban sobre el agotamiento del modelo de sustitución de importaciones.

Fueron el incremento del endeudamiento externo (1970–1976) y luego el auge petrolero (1978–1981) los factores que recuperaron transitoriamente las tasas de crecimiento de las décadas anteriores. La crisis de balanza de pagos de 1982–1983 resultó ser el elemento final que definió una nueva estrategia de crecimiento basada principalmente en la privatización de la actividad productiva y en la apertura internacional (comercial y financiera) irrestricta. En el Plan Nacional de Desarrollo 1983–1988 (De la Madrid 1983) se planteó la necesidad de realizar las reformas estructurales necesarias que favorecieran la exportación de manufacturas y se convirtieran así en un motor del crecimiento.

A pesar de que desde entonces México entró en un intenso proceso de inserción en la globalización, lo cierto es que el crecimiento del producto per cápita ha sido decepcionante. Si bien durante la década de los ochenta hubo un entorno económico mundial de lento crecimiento, en los años siguientes hubo una importante recuperación que no se observó en la economía mexicana, por lo que la explicación debe buscarse en dos hechos importantes. Por un lado, en la mala gestión estatal que fue incapaz de generar o concretar los cambios estructurales e institucionales de largo alcance que permitieran construir un nuevo basamento para la acumulación y el crecimiento, fincados en una nueva modalidad de industrialización; y, por otro lado, en la apuesta errónea de que el libre comercio y las privatizaciones, en ausencia de dirigismo gubernamental —mejor expresado en una política industrial moderna—, generarían por sí mismas un nuevo y más alto sendero de crecimiento.

En favor de estas hipótesis encontramos una experiencia contrastante: la economía chilena, que atendió y resolvió los problemas anteriores, por lo que desde mediados de los años ochenta despegó. Hasta ahora todo parece indicar que es la única economía de la región que ha logrado insertarse en trayectorias de crecimiento promisorias. Según datos del Banco Mundial (2000 y 2008), en la década de los sesenta la tasa media de crecimiento anual de México fue 6.7%, mientras que en Chile fue 4.1%. En esta misma década la tasa de crecimiento de la economía mundial fue incluso menor a la de México (5.5%). Ya en la década de los noventa las cosas se revirtieron, pues México creció a una tasa semejante a la del promedio mundial (3.5 y 3.3 por ciento, respectivamente), mientras que Chile lo hizo en 6.4%. Finalmente, entre 2000 y 2006 la economía chilena alcanzó una tasa de crecimiento de 3.6% y la mundial de 3.1%, esto es, por encima de México, que sólo creció 2.3 por ciento.

Las razones más amplias de estos desempeños contrastantes podrían buscarse en la descomposición (recomposición) de regímenes políticos que debilitaron (fortalecieron) la capacidad estatal de gestión, el relajamiento (fortalecimiento) del estado de derecho, la falta (presencia) de una clase política líder y una inadecuada (adecuada) inserción en la globalización. En el caso específico de México, además, el manejo erróneo de la política monetaria y cambiaria afectó centralmente el crecimiento.

Para fundamentar el fracaso/éxito del desenvolvimiento de la economía mexicana (1980–2008) vis à vis la chilena se estiman dos funciones de producción y la ecuación fundamental de Kaldor (1966), que propone que el crecimiento económico depende centralmente del dinamismo de las manufacturas, debido a que es el sector que por naturaleza y en principio genera rendimientos crecientes en su interior y los derrama al resto de la economía.

El artículo se estructura de la manera siguiente. En el primer apartado se presentan algunos hechos estilizados (sectoriales) de la economía mexicana desde 1940. Se enfatiza la inadecuada composición sectorial que se ha ido configurando desde los años setenta y a la que —según nuestra hipótesis central— puede atribuirse principalmente el decepcionante crecimiento de las dos últimas décadas. En el segundo apartado se analizan relaciones técnicas por el lado de la oferta y se estiman dos funciones de producción para México (1980.1–2008.4), de las que se derivan una función de empleo y otra de la productividad total de los factores a la Solow. En el apartado tres se estiman las contribuciones al crecimiento económico de la manufactura para México y Chile (1970–2008) utilizando la especificación de Kaldor (1966). Al final, además de resumir los principales hallazgos, se reflexiona sobre las importancias de las políticas monetarias, cambiarias y sectoriales para mejorar la inserción de México en la globalización y, con ello, estimular el crecimiento de largo plazo.

CRECIMIENTO ECONÓMICO DE MÉXICO. HECHOS ESTILIZADOS

De acuerdo con Cárdenas (1992), durante el periodo 1945–1981 la economía mexicana aprovechó las oportunidades que le ofreció el marco mundial de crecimiento generado por el auge de la posguerra. Este resultado se debió no sólo al fuerte empuje de las exportaciones, sino también a políticas expansivas de demanda que se acomodaron adecuadamente a los déficit fiscales. Esos factores junto con la aplicación de políticas sectoriales pertinentes, lograron una rápida y exitosa industrialización del país. En consecuencia, la economía mexicana experimentó el mayor crecimiento del producto per cápita de su historia moderna (3.1%), con tasas de inflación menores a 10% (Maddison 1992; Solís 1981).1

A pesar de estos estimulantes resultados macroeconómicos, muchos problemas estructurales no fueron resueltos y afloraron desde fines de los años sesenta, por lo que los principales balances macroeconómicos y la inflación comenzaron a mostrar rápidamente signos de descomposición que, junto con los choques en los términos de intercambio de 1981 y 1982, provocaron finalmente una severa crisis de balanza de pagos y el derrumbe de la estrategia de crecimiento que hasta entonces se había seguido.

A pesar de que desde 1983 se puso en marcha un nuevo estilo de crecimiento basado en la liberalización internacional irrestricta con el fin de elevar la exportación de manufacturas de bajo valor agregado, hasta ahora el resultado en términos de crecimiento económico ha sido decepcionante. La estrategia de industrialización por sustitución de importaciones no ha podido ser relevada exitosamente. En este sentido, y en línea con la hipótesis central de Kaldor (1966), sostenemos que la economía mexicana a pesar de haber modificado su estrategia de crecimiento, desde mediados de los años ochenta entró en una trayectoria de desindustrialización y de terciarización improductiva que explica centralmente la caída tendencial de la productividad multifactorial. De acuerdo con el argumento central de Kaldor (1966) el sector manufacturero —o en su defecto un sector terciario moderno de alta productividad— es el único capaz de generar rendimientos crecientes y propagar así productividad y encadenamientos múltiples al resto del sistema económico.2

El cuadro 1 muestra que la economía mexicana cambió su composición productiva en los años setenta hacia los sectores de servicios y de construcción en detrimento de la manufactura, con lo cual se salió de una trayectoria promisoria de acumulación y crecimiento.

El cuadro 2 es una radiografía de la evolución de la economía mexicana en los últimos 38 años y, para efectos de análisis, podemos dividirla en dos subperiodos que corresponden a sendos estilos de crecimiento: 1970–1981 y 1982 en adelante.

Mientras que en el primero sólo hubo una crisis de balanza de pagos (1976),3 el segundo se ha caracterizado por un escenario internacional de menor crecimiento —acompañado de alta volatilidad— y, hasta 1995, por crisis (cambiarias, políticas, de inseguridad, bancarias y financieras) de enorme intensidad.4

De aquí se deriva un primer resultado relevante: el agotamiento de una estrategia económica y, con ello, la fractura del grupo gobernante y, en consecuencia, de la trayectoria de crecimiento. Esto generó alta inestabilidad política y macroeconómica que además deterioró notablemente el tejido socioeconómico. Los pactos estabilizadores que se aplicaron a fines de 1987 rompieron eficientemente el círculo vicioso inflación–devaluación–recesión que se reproducía cada vez con mayor velocidad, pero no lograron reinsertar a la economía mexicana en una mejor senda macroeconómica.

Una variable crucial por su enorme influencia micro y macroeconómica es el coeficiente de inversión. Llama la atención que durante la fase de estancamiento productivo (1982–1988) fue menor en cuatro puntos porcentuales respecto al nivel que se registró entre 1970 y 1981. Si bien esa diferencia no es despreciable, es difícil atribuirle sólo a este coeficiente el pobre desempeño macroeconómico, en virtud de que a pesar de que desde 1988 y, particularmente en el subperiodo 2001–2008, ese coeficiente se recuperó (y a la vez redujo notablemente su dispersión), el crecimiento per cápita se redujo dramáticamente respecto al observado en el primer periodo (véase el cuadro 2). Esto nos conduce aun segundo resultado crucial: los cambios en los entornos político y económico han debilitado notablemente los encadenamientos productivos en la medida que se ha observado una preocupante reducción de la eficiencia de la inversión, que desemboca en una pobre influencia sobre el crecimiento económico y sobre el mercado laboral.

En ese sentido, la ley de Okun (Okun 1962) reporta que una tasa de crecimiento baja genera alto desempleo y pérdidas irreparables en la productividad, con lo que se genera un círculo vicioso que se auto reproduce y se afianza como una característica estructural.5

Debe destacarse que desde mediados de los años ochenta, en que aparentemente se eliminaron las trabas para la plena y rápida incorporación de la economía mexicana a la globalización, que llevaron a multiplicar la importancia del comercio y de la inversión externa, no se ha logrado recomponer una eficiente estructura de acumulación y de crecimiento económico. Más bien, parecería que ha operado una transición destructiva6 de la que hasta ahora no han logrado perfilarse condiciones de recuperación.

En ese sentido, tendríamos que reducirle importancia a factores coyunturales (choques externos) y —en su lugar— centrarnos en aspectos de acumulación de largo plazo y sugerir que la economía mexicana pasó de la "edad de oro" a la de "plomo",7 esta última caracterizada por "registrar tasas de acumulación de capital menores que el crecimiento demográfico, por lo que el desempleo crece sostenidamente en el tiempo y los niveles de vida se reducen sin que aparezca ningún factor que corrija esta tendencia. En consecuencia, los conflictos redistributivos y sociales afloran" (Robinson 1976:110). La inflación moderada entonces deja de ser un lubricante del sistema económico y se convierte en un indicador de los obstáculos de la acumulación que, a medida que se sigue reduciendo, inserta a la economía en una trayectoria de bajo crecimiento de estado estacionario.8

ESTILOS DE CRECIMIENTO

Por las características de nuestro análisis, el concepto estilo o estrategia de crecimiento es crucial y se refiere a la manera en que se organizan y asignan los recursos para resolver las preguntas sobre qué, para quiénes y cómo producir; lo cual toca necesariamente a la oferta y a la demanda.

Algunas relaciones técnicas de oferta

Para explorar las características de las edades del capitalismo mexicano, analizamos la evolución de algunas relaciones técnicas fundamentales que darán cuenta de los estilos o estrategias de crecimiento.9 En la gráfica 1 se observa que estas relaciones fundamentales han tenido trayectorias distintas a las que constituyen los hechos estilizados del crecimiento10 de los países desarrollados, particularmente las relaciones producto–capital y capital–trabajo, en virtud de que la primera debe ser estable y la segunda creciente. La gráfica 1 reporta que la producción trimestral ha sido intensiva en trabajo, lo que a su vez ha afectado negativamente a la productividad laboral media (Y/L).11 Este es un tercer resultado fundamental.

Como veremos en el apartado siguiente, una consecuencia de lo anterior es que la elasticidad producto del trabajo es sustancialmente mayor que la del capital, lo que muestra que la eficiencia del capital ha sido muy reducida, lo que a su vez es congruente con nuestra hipótesis de la baja eficiencia de la inversión y del capital.

Funciones de producción

Para sistematizar las características de los estilos de crecimiento que ha seguido la economía mexicana estimamos una función de producción aumentada por el tipo de cambio real y, enseguida, hacemos su descomposición en la contabilidad del crecimiento por periodos. Consideramos que en un contexto de economía abierta es conveniente incorporar esta variable al nivel de un factor productivo, en virtud de que incide centralmente en los precios relativos del país con los del resto del mundo y también sobre los bienes comerciados internamente y, por tanto, sobre el producto y el desempleo. Aun los bienes no transables son afectados en sus costos o por indexación adelantada —vía expectativas del costo de los insumos importados— y en su intercambio por el nivel y las alteraciones del tipo de cambio.12

Aceptamos, por tanto, que las apreciaciones cambiarias favorecen a la oferta externa (importaciones) en detrimento de la oferta interna (producto interno bruto, PIB) y viceversa, por lo que consideramos que el efecto del tipo de cambio real sobre la producción opera en el mismo sentido que en el modelo keynesiano tradicional de economía abierta y que técnicamente se conoce como la condición Marshall–Lerner (Dornbusch 1980).

En apoyo a esta tesis, Ros (2005:14–18 y 27) prueba econométricamente para 17 países latinoamericanos que las apreciaciones cambiarias elevan el desempleo: "la apreciación real del tipo de cambio fue un fenómeno generalizado en los años noventa [...] con aumentos significativos en el desempleo; con lo cual en los años recientes la competitividad cambiaria, junto con el desarrollo institucional y el entorno empresarial han aparecido como nuevas restricciones al crecimiento de México". De igual modo, Carrillo (2007:681) atribuye que la caída del empleo maquilador entre 2001–2003 se explica en 25–30 por ciento por la "fortaleza relativa del peso". En esa misma línea, Ros y Casar (2004), Galindo y Ros (2008) y Loría (2003), también han probado empíricamente la importancia del tipo de cambio en la evolución de largo plazo de la producción y del empleo; aunque aceptan que por su influencia en los precios intermedios y finales las depreciaciones tienen efectos inflacionarios y contractivos de corto plazo.

En todo caso hay que considerar que los efectos finales y aislados de las depreciaciones abruptas son difíciles de medir debido a que han ocurrido en contextos de crisis macroeconómicas mayores que se han acompañado de medidas contractivas adicionales (fiscales, monetarias, de precios relativos) que han contribuido a acelerar y profundizar las recesiones. De hecho, es raro encontrar —no sólo en México— algún episodio de devaluación en contextos de estabilidad y crecimiento.13

En virtud de que todas las variables analizadas son I(1) (véase el cuadro A1 del anexo estadístico) es pertinente utilizar el procedimiento de Johansen (1988 y 1992), para estimar la función de producción de México y otras ecuaciones. A partir de estas consideraciones, primero estimaremos esta función de manera convencional y, en seguida, aumentada por el tipo de cambio real.14

Rezagos = 3

Estadístico de la traza: 43.74 (41.07)

Se encontró un vector de cointegración a 99% de confianza.

Por nuestro objetivo, nos enfocamos a las estimaciones siguientes que incorporan al tipo de cambio:

De acuerdo con los valores críticos de Mackinnon–Haug–Michelis (1999) hay dos vectores de cointegración que al aplicar pruebas de exogeneidad débil y por teoría económica, resultan ser expresiones de largo plazo del PIB y del empleo. No encontramos evidencia de no rechazo conjunto de exogeneidad débil del capital y del tipo de cambio en el espacio de cointegración.15 Con lo cual tenemos las siguientes dos relaciones de equilibrio de largo plazo:

Coeficiente de ajuste: –0.175 válido a 99% de confianza.

Coeficiente de ajuste: –0.087 válido a 99% de confianza.

De acuerdo con el teorema de representación de Granger es posible encontrar su expresión de corrección de error (mce) de corto plazo, cuyos coeficientes son:

Cuyas representaciones gráficas generadas de una simulación histórica en niveles y en primeras diferencias respectivamente son las siguientes:

Llama la atención la alta capacidad de replicación del modelo de corrección de errores para las dos variables endógenas que resultaron de la identificación. Las estimaciones anteriores arrojan resultados muy relevantes para nuestro análisis:

a) La función de producción de la economía mexicana —pero en particular la que incluye al tipo de cambio real (q)— en conjunto exhibe rendimientos constantes a escala.

b) La elasticidad producto del trabajo (ecuaciones [1] y [2]) es sustancialmente mayor a la del capital (casi el doble), lo cual es paradójico para una economía intensiva en fuerza de trabajo, y además poco calificada, lo que apoya nuestras hipótesis centrales. De acuerdo con la teoría convencional deberían observarse elasticidades inversas. En este sentido, la economía mexicana presenta relaciones técnicas contrarias a su condición estructural y, por tanto, análogas a las de un país abundante en capital. A modo de hipótesis, podría sugerirse entonces que a pesar de la escasez de este factor, su utilización y su asignación tradicionalmente han sido muy ineficientes y quizá esto tenga que ver con que la apreciación cambiaria incentiva su importación y evita una utilización más eficiente.16

Por si esto no fuera suficiente, la productividad laboral es y ha sido muy baja, tanto en nivel como en dinamismo (véase nuevamente el cuadro 2), como corresponde a un país abundante en trabajo. De acuerdo con Hernández–Laos (2004:129), hacia 1970 esta productividad medida en "miles de dólares (mdd) de 1990" por trabajador era 14.0 frente a 39.3 de Estados Unidos; hacia 2000 era 15.5 en México y 58.1 mdd en Estados Unidos, lo que representa tasas medias de crecimiento de 0.33 y 1.31 por ciento, respectivamente; esto es un claro indicador de divergencia.

En apoyo a nuestra hipótesis anterior y utilizando los datos del mismo autor, llama la atención que en 1970 la relación capital por trabajador era 22.3 mdd en México y en Estados Unidos 100.1 mdd, es decir, la diferencia era de poco menos de 4.5 veces, pero en el 2000 esa relación se redujo notablemente a 2.75 veces (47.1 versus 129.4 mdd).

En otras palabras, no obstante que la brecha de capital por trabajador se cerró abruptamente, las brechas de productividad laboral y de crecimiento total y per cápita crecieron. Nuestra explicación apunta a que la productividad de la inversión y la del capital necesariamente cayeron, así como también la productividad total de los factores, que en este enfoque finalmente sintetiza el desempeño integral de una sociedad.17

c) En la literatura disponible, dos trabajos reportan resultados estadísticos (para–métricos) contrarios a los nuestros para las elasticidades del capital y del trabajo: Shiau et al. (2002) (0.66 y 0.36) y Coutiño (2000) (0.72 y 0.33).18

d) Destacan la significancia estadística y los signos de todos los parámetros. En específico, el signo positivo del tipo de cambio real indica que aun cuando las devaluaciones en el corto plazo puedan deprimir la inversión en capital y con ello al producto,19 en el largo plazo tienen efectos expansivos, en virtud de que por esta vía aumentan la competitividad del país y estimulan la producción (oferta) interna. En ese sentido, puede sugerirse que en un contexto de economía abierta y ante el debilitamiento de la rectoría del Estado y la ausencia de políticas industriales activas y efectivas, esta variable se convierte en un instrumento clave de política para el crecimiento y el empleo.

e) La función de producción aumentada, tal como se aprecia en la gráfica 3, reporta mejor ajuste estadístico, que se corrobora con el coeficiente de Theil y su descomposición (véase el cuadro 3).20

f) La incorporación de q eleva la contribución del capital y reduce notablemente la del empleo, lo cual denota la importancia central de esta variable en los términos ya analizados.

g) La gráfica 4 representa a ptf resultante de ambas estimaciones que, en general, son coincidentes; sin embargo, la ecuación [2] reporta mayor pérdida de esta variable desde el inicio, pero parecería que desde el 2000 "mejora" su comportamiento con relación a ptf resultante de la ecuación [1], lo que haría pensar que la ligera recuperación del tipo de cambio real influye en este resultado.

El hecho de que ptf sea declinante para todo el periodo de estudio, entre otras cosas significa que la economía mexicana en su conjunto ha perdido progresivamente fuerza endógena para crecer en el largo plazo y contribuye centralmente en la explicación del conjunto de variables macroeconómicas y sociales que son determinantes del desarrollo, como son competitividad, salarios y bienestar.

h) La contabilidad del crecimiento por subperiodos específicos resulta de gran importancia para enriquecer nuestro análisis (véase el cuadro 4).

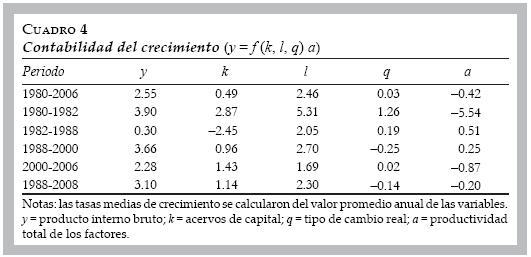

En congruencia con todo lo dicho, durante los periodos 1988–2000 y 1988–2008 la contribución del tipo de cambio real al crecimiento fue negativa, lo que corresponde a fases importantes de apreciación. Es precisamente a partir del 2003 cuando el tipo de cambio real se recupera que nuevamente vuelve a ser factor de crecimiento.21

Por otro lado, resulta muy preocupante la contribución negativa de ptfen el crecimiento económico de todo el periodo, hecho que también ha sido consignado por Maddison (1992:37), Bergoeing etal. (2002), Blázquez y Santiso (2004), Hernández–Laos (2004) y Faal (2005).22 Sólo hay dos subperiodos en queptfes positiva. El primero se refiere al oscuro periodo 1982–1988, que reporta crecimiento por habitante negativo y nulo en términos absolutos. Estamos aún muy lejos de ofrecer una explicación sobre este resultado, más aún considerando que en esos años hubo una destrucción importante de capital físico; sin embargo, llama la atención que en paralelo creció la contribución de q contrarrestando de esa manera el fuerte efecto recesivo que causó la caída abrupta de la inversión total y de los acervos de capital.

El otro subperiodo que registra una contribución positiva de ptf al crecimiento nacional (1988–2000), corresponde a un escenario sustancialmente distinto de la historia reciente que se caracteriza por el dinamismo de la economía de Estados Unidos, la recuperación del crecimiento (con la excepción de la crisis financiera de 1995–1996) y la aplicación de un amplio conjunto de reformas estructurales. Es altamente probable que también el efecto TLCAN23 haya contribuido de manera importante a ese resultado.24

i) Por último, lo cual comprueba nuevamente lo que hemos venido afirmando de manera reiterada, el crecimiento de la economía mexicana siempre se ha explicado —y en forma contundente— por el trabajo. Es muy probable que la sobrevaluación de la serie asegurados del IMSS25 afecte el resultado de la ecuación [3] en la elasticidad empleo del producto (1.68). Sin embargo, los resultados econométricos conjuntos, la simulación histórica de las ecuaciones de corrección de error y los signos negativos de q y k son congruentes con el análisis que hemos desarrollado. En específico, que las apreciaciones desplazan trabajo por capital.

j) La evolución de la productividad laboral media y de sus determinantes es fundamental en la explicación del crecimiento y del desarrollo económico. En la literatura neoclásica convencional26 se considera —y aquí se demuestra empíricamente— que ptfy no la relación técnica K/L es la variable crucial en la explicación de z:27

LA HIPÓTESIS DE KALDOK: MÉXICO Y CHILE

En esta sección probamos econométricamente la hipótesis poskeynesiana que plantea que la composición sectorial del producto es crucial en su dinámica. Las estimaciones son para las economías mexicana y chilena y explican satisfactoriamente el éxito de la segunda con relación a la primera.28

Modelo de Kaldor (versión original) para México y Chile, 1970–2008

R2 = 0.833

Durbin–Watson (DW) = 0.92

Jarque–Bera (J–B) = 8.088 (0.017)

Multiplicador de Lagrange (LM) (4) = 0.015

Heterocedasticidad condicional autorregresiva (ARCH) (4) = 0.230

White (n.c) = 0.194 White (c) = 0.304 Ramsey (2) = 0.034

DUMMEX (1980, 1981 = 0)

Chile

R2 = 0.865 DW = 1.40 J–B = 0.50 (0.778)

LM (2) = 0.2145 ARCH (4) = 0.5238 White (n.c) =0.476

White (c) = 0.784 Ramsey(4) = 0.732 DUMCHILE (1983, 1999 =0)

No se reporta cambio estructural.

La estimación se hizo con mínimos cuadrados ordinarios (MCO) en virtud de que todas las series son I(0) (véase el cuadro A1), por lo que "la cuestión acerca de la cointegración no tiene sentido" (Charemza y Deadman 1999:26). La incorporación de la variable dicótoma DUMMEX, no eliminó el problema de normalidad y de autocorrelación—29 y reporta cambio estructural en 1989 y en 1995–2000. Además, es congruente con nuestra hipótesis de que la economía mexicana entró en una fase de reducción del crecimiento desde 1980.30

Por lo tanto, aun cuando el parámetro de ym de México sea mayor (0.69 versus 0.59), no puede aceptarse en un sentido estadístico.

Otro elemento adicional para corroborar la debilidad del sector manufacturero mexicano —en los términos aquí referidos— es a través de evaluar su impacto sobre la balanza comercial. De la gráfica siguiente queda muy claro que las fases de apreciación cambiaria combinadas con las del crecimiento económico hacen que este sector sea el principal responsable del desequilibrio comercial, generando así una restricción adicional al crecimiento económico nacional.

Por último, resulta de suma importancia destacar que la relación apertura comercial31–producto per cápita ha sido mucho más intensa en el caso chileno, no obstante que desde 1993 México y Chile han firmado igual número de tratados comerciales,32 lo que demuestra que la inserción en la globalidad en ausencia de una política industrial activa y moderna es un factor crucial en la agenda del crecimiento.

Como parte de ello, la orientación geográfica del comercio parece ser muy relevante. Chile ha mantenido una composición muy homogénea de sus socios comerciales y le ha dado gran peso a Asia, que es la región del mundo que mayor crecimiento ha registrado en las últimas décadas; mientras que en la economía mexicana destaca la concentración hacia Estados Unidos y la escasa vinculación comercial con Asia.

Todos los resultados anteriores son muy sugerentes para explicar el fracaso/ éxito de los estilos de crecimiento seguidos por las economías mexicana y chilena en el periodo 1970–2008; por lo que, en conclusión, habría que decir que ambas economías han evolucionado de manera inversa; esto es, entre 1970 y 1979 la mexicana crecía casi al triple que la chilena, manteniendo igual relación en cuanto a estabilidad macroeconómica, medida por la desviación estándar del crecimiento. Después de una fase de alta inestabilidad en ambos países (1979–1984), estas relaciones se invirtieron, lo que finalmente resulta ser congruente con nuestro análisis.33

CONCLUSIONES

A pesar de que desde 1983 el gobierno mexicano replanteó la estrategia económica, los análisis estadístico y econométrico que realizamos muestran que la economía mexicana comenzó a perder rápidamente eficiencia del capital y de la inversión, por lo que entró en una fase de lento crecimiento que se explica por la caída secular de la productividad multifactorial que —en línea con la hipótesis de Kaldor (1966) y Thirlwall (2003)— se asocia a una fuerte terciarización improductiva. Con fines de contraste, seleccionamos a Chile, único país latinoamericano que ha tenido un desempeño exitoso y estimamos la ecuación de Kaldor (1970–2008) para ambas economías.

Si bien ambos países se han abierto al comercio exterior y comparten muchos rasgos comunes de tipo histórico y cultural, la estrategia del segundo ha sido eficiente a pesar de su posición geográfica34 y de que sus exportaciones están muy vinculadas a los sectores primario y extractivo. De esto se desprende un hecho de política económica de gran importancia: la situación geográfica, la liberalización y la apertura financiera y comercial irrestrictas per se no son factores automáticos de crecimiento. De esta suerte, no obstante que el comercio internacional y la inversión extranjera en México han crecido exponencialmente desde mediados de los años ochenta (y hasta el 2007), los frutos en el crecimiento no son evidentes.

Destaca que la economía mexicana, a pesar de ser fuertemente intensiva en trabajo, tiene una función de producción que reporta una baja elasticidad producto del capital, lo que demuestra baja eficiencia y productividad de la inversión y del capital. Asimismo, se demostró que en la economía mexicana el tipo de cambio real es un determinante positivo (al nivel de un factor productivo) del crecimiento económico, por lo que las continuas apreciaciones cambiarias en un contexto de liberalización comercial y de bajo crecimiento se han traducido simultáneamente en grandes importaciones de bienes de capital que explican centralmente el déficit de balanza comercial, así como pérdidas de productividad, competitividad y producción, por lo que bien pueden explicar el proceso de desindustrialización y, en consecuencia, del bajo crecimiento de la economía mexicana.

Aun cuando México ha reducido la brecha de capital por trabajador respecto a la economía estadounidense y que el coeficiente de inversión privada ha recuperado los niveles que generaron los más altos crecimientos del PIB, el crecimiento del producto per cápita y de la productividad laboral, del capital y total factorial se han rezagado.

Llama la atención que mientras que México y Chile han firmado igual número de tratados comerciales, presentan resultados macroeconómicos muy diferentes, por lo que es plausible considerar que un mejor desempeño económico debería centrarse en:

a) La aplicación de políticas y de reformas que mejoren el estado de derecho, la institucionalidad y la eficiencia macroeconómica general.

b) La aplicación de políticas distintas que faciliten a la industria nacional y de exportables una mejor integración a la globalización; sobre todo a partir de diversificar los mercados de exportación.

c) Es necesario explorar nuestras alternativas anivel de sectores específicos que generen economías de escala en su interior y beneficien al resto del sistema. Una estrategia de desarrollo basada en una fase superior de externalización y de impulso a sub–sectores de servicios formales de alta calidad (como turismo, servicios personales, comunicaciones y financieros, entre muchos otros), podrían ser alternativas viables frente al agotamiento de la actual estrategia de industrialización (maquilización) que definió la integración en el marco del TLCAN.

d) Tiene que haber un esfuerzo programático para la generación de incentivos que eleven la productividad total de los factores y, de este modo, se incremente la eficiencia de la inversión pública y privada. Un nuevo marco institucional parece ser muy pertinente. La certidumbre institucional (política y jurídica) y la seguridad de las personas son vitales; cuando no existen o son bajas, puede haber inversiones masivas en infraestructura que no necesariamente se traducirán en crecimiento económico (Rubio et al. 2006:161).

Una nueva (diferente) industrialización que aproveche las condiciones favorables del libre comercio con Estados Unidos35 y otros países (Asia oriental), que es la zona del mundo que más crece, un manejo adecuado del tipo de cambio y el aliento a un sector de servicios de alta productividad se perfilan como las condiciones básicas para salir de esa larga "edad de plomo" en la que ha caído la economía mexicana.

El éxito de la estabilización macroeconómica, que siguió a la crisis de 1995, en gran medida se debe al pragmatismo de la política monetaria.36 En tal sentido, una vez que ya se han alcanzado las tasas de inflación de Estados Unidos, esta estabilidad no debe depender de políticas monetarias restrictivas, sino del mejoramiento de la productividad. Para tal efecto, la autoridad monetaria debe manejarse con objetivos de crecimiento y no sólo de inflación, con lo cual la paridad cambiaria se le debe considerar como un instrumento de crecimiento económico que al añadirse a políticas económicas activas estimulen la industria y los servicios de mayor valor agregado. Esto obligaría a un mejor uso del capital que provocaría ganancias competitivas en el comercio que alentarían la productividad factorial y la laboral.

REFERENCIAS

Banco Mundial, World Development Indicators, Washington, World Bank, 2000 y 2008. [ Links ]

Bergoeing, R.; P. Kehoe; T. Kehoe y R. Soto, "A decade lost and found: Mexico and Chile in the 1980s", Review of Economics Dynamics, vol. 51, 2002, pp. 166–205. [ Links ]

Blázquez, J. y J. Santiso, "México: is it an ex–emerging market?", Journal of Latin American Studies, vol. 36, 2004, pp. 297–318. [ Links ]

Cárdenas, E., "Los problemas económicos contemporáneos en perspectiva histórica", en D. Brothers y L. Solís (comp.), México en busca de una nueva estrategia de desarrollo, Fondo de Cultura Económica (FCE), núm. 74, Colección Lecturas, 1992. [ Links ]

Carrillo, J., "La industria maquiladora en México: ¿evolución o agotamiento?", Comercio Exterior, núm. 57, núm. 8, 2007. [ Links ]

Centro de Análisis y Proyecciones Económicas para México (CAPEM), Análisis y proyecciones de la economía mexicana, México, CAPEM, varios años. [ Links ]

Charemza, W. y D. Deadman, New Directions in Econometric Practice. General to Specific Modelling, Cointegration and Vector Autoregresion, 2ª edición, Reino Unido, Edward Elgar, 1999. [ Links ]

Consejo Nacional de Población (CONAPO), Indicadores Demográficos Básicos, México. Disponible en: http://www.conapo.gob.mx/00cifras/02.htm. [ Links ]

Coutiño, A., "El estado estacionario de la economía mexicana", en L. Klein; L . Solís y A. Coutiño, Ensayos sobre aspectos macroeconómicos de México, México, Instituto de Investigación Económica y Social Lucas Alemán, A.C., 2000. [ Links ]

De la Madrid, M., "Plan Nacional de Desarrollo 1983–1988", Revista de Administración Pública, núm. 55, julio–diciembre, 1983. [ Links ]

Dornbusch, R., La macroeconomía de una economía abierta, España, Antoni Bosch, 1980. [ Links ]

Enders, W., Applied Econometric Time Series, 2ª edición, Estados Unidos, John Wiley and Sons, 2004. [ Links ]

Faal, E., "gdp growth, potential output, and output gaps in Mexico", International Monetary Found (IMF) Working Paper WP/05/93, 2005. [ Links ]

Fuentes, R.; M. Larraín y K. Schmidt–Hebbel, Fuentes del crecimiento y comportamiento económico de la productividad total de los factores en Chile, Banco Central de Chile, Working Paper 287, 2004. [ Links ]

Galindo, L.M. y J. Ros, "Alternatives to inflation targeting in Mexico", International Review of Applied Economics, 2002–2007, vol. 22, núm. 2, marzo de 2008. [ Links ]

Granger, C.N.J. y P. Newbold, "Spurious regressions in econometrics", Journal of Econometrics, vol. 2, núm. 2, 1974. [ Links ]

Hernández–Laos, E., "Convergencia y divergencia entre las economías de México y Estados Unidos en el siglo XX", Investigación Económica, vol. LXIII, núm. 250, 2004. [ Links ]

Hendry, D., "Econometrics: alchemy or science", Economica, núm. 47, 1980. [ Links ]

––––––––––, Dynamic Econometrics. Advance Text in Econometrics, Oxford, Oxford University Press, 1997. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI), Sistema de Cuentas Nacionales de México, México, INEGI, varios años. [ Links ]

Johansen, S., "Statistical analysis of co–integration vectors", Journal of Economic Dynamic and Control, núm. 12, 1988. [ Links ]

––––––––––, "Testing weak exogeneity and the order of co–integration in the uk money demand date", Journal of Policy Modeling, vol. 14, núm. 3, 1992. [ Links ]

Kaldor, N., Causes of the Slow Rate of Economic Growth in the UK: An Inaugural Lecture Cambridge, Cambridge, Cambridge University Press, 1966. [ Links ]

Loría, E., "The Mexican economy: balance of payment constrained growth model. The importance of the exchange rate, 1970–1999", Journal of Post Keynesian Economics, vol. 25, núm. 4, Summer, 2003. [ Links ]

Loría, E. y L. de Jesús, "Los acervos de capital de México. Una estimación, 1980.1–2004.4", El Trimestre Económico, vol. LXXIV(2), núm. 294, abril–junio, 2007. [ Links ]

Loría, E. y M. Ramos, "La ley de Okun: una relectura para México, 1970–2004", Estudios Económicos, vol. 22, núm. 001, 2007. [ Links ]

Mackinnon, J.; A. Haug y L. Michelis, "Numerical distribution functions of likelihood ratio tests for cointegration", Journal of Applied Econometrics, vol. XIV, 1999. [ Links ]

Maddison, A., "Una visión comparativa de los problemas de ajuste y crecimiento de México", en D.S. Brothers y L. Solís (comp.), México en busca de una nueva estrategia de desarrollo, México, FCE, Lecturas núm. 74, 1992. [ Links ]

Martínez, L.; O. Sánchez y A. Werner, Contribuciones sobre la condición de la política monetaria y el mecanismo de transmisión en México, Banco de México (Banxico), Documentos de Investigación 2001– 02, 2001. [ Links ]

Okun, A., "Potential gnp: its measurement and significance", Economics for Policymaking, Cambridge, Massachusetts, Massachusetts Institute of Technology (MIT) Press, 1962. [ Links ]

Penn World Table, Penn World Table, Center for International Comparisons of Production, Income and Prices, University of Pennsylvania, 2008. Disponible en: http://pwt.econ.upenn.edu/. [ Links ]

Robinson, J., La acumulación de capital, 1ª reimpresión en español, México, FCE, 1976. [ Links ]

Romer, D., Advanced Macroeconomics, 2ª edición, Nueva York, McGraw Hill, 2001. [ Links ]

Romero, I., Crecimiento económico e integración comercial de América Latina, Presentación en la Tercera Reunión Trimestral del Centro de Modelística y Pronósticos Económicos (CEMPE), Facultad de Economía, UNAM, 5 de diciembre de 2007. Disponible en: http://www.economia.unam.mx/cempe/Presentacion%20CEPAL%20IRM.pdf. [ Links ]

Ros, J. (comp.), La edad de plomo del desarrollo latinoamericano, México, Instituto Latinoamericano de Estudios Trasnacionales (ILET)–El Trimestre Económico, Lecturas núm. 77, 1993. [ Links ]

––––––––––, El desempleo en América Latina desde 1990, Serie Estudios y Perspectivas, Comisión Económica para América Latina y el Caribe (CEPAL), núm. 29,2005. [ Links ]

Ros, J. y J. Casar, "¿Por qué no crecemos?", Nexos, ním. 322. octubre, 2004. [ Links ]

Rubio, L.; O. Azuara; E. Jaime y C. Hernández, México 2025: el futuro se construye hoy, Centro de Investigación para el Desarrollo, A.C. (CIDAC), México, 2006. [ Links ]

Salgado, H. y L. Bernal, Multifactor Productivity and its Determinants: An Empirical Analysis for Mexican Manufacturing, Banxico, Documento de Investigación 2007–09, 2007. [ Links ]

Shiau, A.; J. Kilpatrick y M. Matthews, "Seven percent growth for Mexico? A quantitative assessment of Mexico's investment requirements", Journalof Policy Modeling, vol. 24, 2002, pp. 781–798. [ Links ]

Solís, L., La realidad económica mexicana: retrovisión y perspectivas, México, Siglo XXI, 1981. [ Links ]

Solow, R., La teoría del crecimiento, 2ª edición, México, fce, 1992. [ Links ]

Spanos, A., Statistical Foundations of Econometrics Modelling, Cambrige, Cambrige University Press, 1986. [ Links ]

Thirlwall, A.P., La naturaleza del crecimiento económico. Un marco alternativo para comprender el desempeño de las naciones, México, FCE, 2003. [ Links ]

Turrent, E., "Opciones cambiarias y su elegibilidad: el punto de referencia de la variable comunicacional. México: un enfoque histórico", en F. Chávez (coord.), Moneday régimen cambiario en México. Contribuciones a un debate de política económica, México, Universidad Autónoma Metropolitana, Unidad Azcapotzalco (UAM–A)–Friedrich Ebert Stiftung, 2003. [ Links ]

Villarreal, R., Industrialización, deuda y desequilibrio externo en México. Un enfoque neoestructuralista 1929–2000, México, FCE, 2000. [ Links ]

* Se agradece el apoyo financiero del Programa de Apoyo a Proyectos de Investigación e Innovación Tecnológica (papiit) in 300803–3, Empleo y crecimiento económico en México: un análisis prospectivo al 2020, de la Dirección General de Asuntos del Personal Académico (dgapa) de la unam, así como la asistencia de Jorge Ramírez, Danaé Burgueño, Roldán Andrés, Juan Carlos Ramírez, Leobardo de Jesús y Manuel G. Ramos, así como los comentarios de Emilio Caballero y de dos dictaminadores anónimos de la revista. Como siempre, lo que aquí se dice o se omite es de mi entera responsabilidad.

** JEL: Journal of Economic Literature–Econlit.

1 Cifras que contrastan notablemente con las observadas desde los años ochenta (véase el cuadro 2).

2 Ros (2005:8) señala que si bien América Latina cambió su vocación productiva y se insertó muy activamente en el comercio internacional, "[...] este auge exportador se basa en maquiladoras con escasos encadenamientos locales y de bajo contenido tecnológico", por lo que el efecto productivo neto en la actividad interna es limitado.

3 Que además se sorteó rápidamente por el descubrimiento de yacimientos de petróleo y por la reanudación de préstamos externos.

4 Obviamente, sin tomar en cuenta la crisis que inició a fines del 2008.

5 Loría y Ramos (2007) han probado empíricamente esta hipótesis para la economía mexicana en el periodo 1970–2004.

6 Término que hace alusión —pero en sentido inverso— al de "destrucción creativa" de Schumpeter.

7 Esta es la hipótesis de Ros (1993) para caracterizar la crisis que afectaba a la economía mexicana desde 1982.

8 En contraste a esa oscura fase de acumulación, Robinson (1976) señala que la "edad de oro" se refiere a un período en que "el progreso técnico avanza con firmeza [...], el mecanismo de la competencia funciona sin trabas [...] y la acumulación se efectúa con rapidez suficiente para proporcionar capacidad productiva a todo el trabajo disponible, la tasa de utilidades tiende a volverse constante y el nivel de los salarios reales a subir, junto con la producción total por hombre. No hay entonces contradicciones internas en el sistema". En ese estado de cosas, los eventos políticos y los choques no tendrían que sacar a la economía de esa trayectoria, debido a que el sistema —y más aún la dinámica de acumulación— se desenvuelve sin tropiezos ni perturbaciones importantes.

9 Debido a la inexistencia de series trimestrales previas del PIB, nuestro análisis inicia en 1980. Lo cual, ciertamente dificulta el análisis riguroso de largo plazo, pero por lo menos permite hacer importantes introspecciones en los términos de nuestro interés.

10 Término que utilizó Solow (1992:32–35) para referirse a los "hechos generales del crecimiento de las economías avanzadas", que a finales de los años cincuenta acuñó Kaldor.

11 El empleo corresponde al "número de asegurados del IMSS". Este último concepto sin duda puede sobre valorar las cifras y en consecuencia las estimaciones econométricas que se presentan en la sección siguiente, debido a que esta serie registra a personas beneficiadas de la seguridad social y que no necesariamente son trabajadores en activo. Sin embargo, no existe un mejor indicador para series trimestrales, por lo cual todas las investigaciones aplicadas lo utilizan. En virtud de que no hay datos oficiales de acervos de capital, utilizamos la metodología de Loría y De Jesús (2007) para construirla.

12 Desde que el Banco de México centró su política en conseguir objetivos de inflación en el segundo tercio de los años noventa, el manejo de tasas de interés ha incidido en la evolución (apreciación) del tipo de cambio nominal y real y, de esta manera, en el control de la inflación (Martínez et al. 2001; Turrent 2003). En la gráfica 5 puede observarse la fuerte trayectoria de apreciación real desde 1996, y su relación con la inflación.

13 Estas precisiones se han hecho a pedido explícito de un árbitro.

14 Periodo de estimación: 1980.1–2008.4, n = 113, incorpora una dummy estacional para el cuarto trimestre. En atención a una observación de un árbitro, es conveniente señalar que seguimos el procedimiento econométrico moderno estructural de series de tiempo para variables no estacionarias, que va de lo general a lo específico. De esta manera, se busca una aproximación progresiva del modelo estadístico al Proceso Generador de Información (Hendry 1980 y 1997; Spanos 1986; Enders 2004; Charemza y Deadman 1999). La batería de pruebas de diagnóstico condujo a la identificación de las restricciones de corto y largo plazos a partir de probar causalidad y exogeneidad débil. En ese mismo sentido las simulaciones históricas y la descomposición del coeficiente de Theil sin pruebas adicionales sobre la pertinencia del enfoque que se utiliza.

15 X2(l) = 0.7161(0.3974).

16 Villarreal (2000) ya daba cuenta de este problema durante el desarrollo estabilizador.

17 De acuerdo con estos mismos datos —y con cálculos propios—, la productividad total de los factores para 1970 en México representó 64% de la de Estados Unidos y hacia el 2000 sólo 28 por ciento.

18 Los resultados de este último autor se derivan de una función de producción que utiliza los ingresos del factor capital (excedente de explotación) y la remuneración total de asalariados del sistema de cuentas nacionales, con lo cual no son comparables.

19 Porque el efecto ingreso es mayor que el efecto sustitución.

20 Esta especificación logra capturar de manera notable (en más del doble) la parte no sistemática del error de simulación a través de la proporción de covarianza (UC), que se complementa con la reducción del error de sesgo (UM).

21 Esta es otra forma de ver los efectos de corto y largo plazos del tipo de cambio real en los términos referidos y que fueron requeridos por los dictaminadores.

22 Quienes además coinciden con nuestros parámetros de la función de producción.

23 Tratado de Libre Comercio de América del Norte.

24 De la literatura disponible, destaca el esfuerzo econométrico de Salgado y Bernal (2007:30) por endogeneizarptf a través de técnicas de sección cruzada y de panel dinámico para la manufactura mexicana y llegar a resultados que deberán probarse en posteriores investigaciones, pero que ahora pueden ser considerados dentro de nuestro marco hipotético. Proponen como regresores la adopción tecnológica, el capital humano, las exportaciones, la intensidad de capital y la concentración de mercados. Encuentran signos positivos para los primeros dos, no significancia estadística para el tercero y signo negativo para los dos últimos, lo cual está en línea con nuestros resultados e hipótesis principales.

25 Instituto Mexicano del Seguro Social.

26 Como ejemplo puede consultarse el texto de macroeconomía avanzada de Romer (2001:28–31).

27 Al igual que en las regresiones anteriores, se utilizó el procedimiento de Johansen (1992). Las variables en minúsculas expresan logaritmos. Periodo de estimación: 1980.1–2008.4; sin tendencia determinística, con tres rezagos. Se encontraron sólo dos vectores de cointegración a 99% de confianza con coeficientes de ajuste: —0.1819 y —0.427, respectivamente, válidos a 99%. Este hallazgo sugiere que existen otras endogeneidades que por el objetivo del trabajo no serán tratados ahora y merecen un análisis específico.

28 Esta sección sólo muestra los resultados replicando la especificación original de Kaldor, quien reporta los siguientes resultados para el Reino Unido:

29 Este es un grave problema que revela omisión de variables relevantes y, por tanto, que el modelo es incompleto y espurio. Véanse Hendry (1980) y Granger y Newbold (1974).

30 Así lo demuestra la suma de la dummy y la constante (1.07), que contrasta con el caso chileno que muestra una elevación estructural del crecimiento económico después de 1985: de 2.82.

31 Medida por el volumen de comercio (exportaciones más importaciones) en el PIB.

32 Considerando tratados de libre comercio, acuerdos de complementación económica y acuerdos de alcance parcial. Para México, véase Secretaría de Economía: www.economia.gob.mx; para Chile, Servicio Nacional de Aduanas: http://www.aduana.cl/p4_principal/site/edic/base/port/portada_principal.html.

33 Fuentes et al. (2004) encontraron que desde 1990 la evolución de ptf ha sido muy importante en el alto crecimiento económico chileno, y que ptfes fruto de las reformas estructurales y de la estabilidad política y macroeconómica, factores que prácticamente han estado ausentes en la economía mexicana.

34 En términos de la lejanía de los mercados más grandes del mundo, como Norteamérica, Europa y Asia del Este.

35 De hecho, es con el único país que México tiene superávit comercial relevante desde la entrada en vigor del TLCAN.

36 En Turrent (2003) y Martínez et al. (2001) se muestran sus características principales.