Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Similares em

SciELO

Similares em

SciELO

Compartilhar

Permalink

PermalinkInvestigación económica

versão impressa ISSN 0185-1667

Inv. Econ vol.68 no.268 Ciudad de México Abr./Jun. 2009

Medición del comercio intraindustrial no maquilador de México

Measurement of Mexico's non–maquila intra–industry trade

Maritza Sotomayor*

University of Utah, <maritza.sotomayor@economics.utah.edu>.

Manuscrito recibido en septiembre de 2007

Aceptado en octubre de 2008

Resumen

El propósito de este artículo es la medición de los índices bilaterales de comercio intraindustrial de la industria manufacturera no maquiladora de México en el marco del Tratado de Libre Comercio de América del Norte (TLCAN) para período 1994–2006. En este trabajo se sostiene la pertinencia de aislar el contenido del componente maquilador de los flujos de comercio exterior, ya que éste corresponde a un intercambio de bienes en diversas etapas de producción, mientras que el comercio intraindustrial se analiza y cuantifica como el comercio de bienes que pertenecen a una misma etapa productiva. Asimismo, se estiman los índices de comercio intraindustrial marginales y se verifica si el TLCAN ha sido útil para fomentar un comercio de doble vía. En ese entendido, se ofrece una medición ajustada de los índices considerando además la diferenciación respecto de su naturaleza horizontal y vertical. Se comprueba que el comercio bilateral mexicano ha sido básicamente vertical y se ha concentrado en un reducido número de sectores industriales. Todo ello cuestiona los efectos positivos esperados de un entorno de integración comercial.

Palabras clave: intraindustria, integración comercial, México, maquiladoras.

Clasificación JEL: F14, F15

Abstract

The purpose of this article is to measure the bilateral intra–industry trade (IIT) indices for the non–maquila industry of Mexico in context of the North American Free Trade Agreement (NAFTA) from 1994 to 2006. In this work we insist on the significance of differentiating the maquiladora component from external trade flows, since the maquila trade corresponds to an interchange of goods in different stages of production, while the IIT has been analyzed and measured as the trade of goods that belong to the same stage of production. In addition, we estimate the marginal IIT indices to verify whether NAFTA has supported two–way trade. In that analysis, we offer an adjusted estimation of these indices, also taking into account the differentiation regarding their horizontal and vertical nature. Our results show that Mexican bilateral trade has been mainly of a vertical nature and has been concentrated in a small number of industrial sectors. This makes the expected positive effects in a trade integration context questionable.

Key words: intra–industry, trade integration, Mexico, in bond industry.

INTRODUCCIÓN

De acuerdo con un informe de la Organización para la Cooperación y el Desarrollo Económico (OCDE) México registró un elevado y creciente comercio intraindustrial en 1988–1991, 1992–1995 y 1996–2000, superado sólo por la República Checa y Eslovaquia (OECD, 2002). El crecimiento se dio durante la apertura de las industrias automovilística, textil, química y, en particular, la de bienes intermedios, extendiéndose a los sectores más dinámicos de la economía con el Tratado de Libre Comercio de América del Norte (TLCAN). Ramírez (1999) afirma que el TLCAN ha propiciado un intenso comercio intraindustrial debido a la presencia de la industria maquiladora de exportación, cuyo carácter de ensamblaje auspició este tipo de comercio. Por ejemplo, los índices calculados para el comercio intraindustrial con Estados Unidos oscilan entre 60 y 70 por ciento. Estas y otras cifras similares se repiten en las estimaciones elaboradas sobre este tipo de comercio, en particular respecto de Estados Unidos.

El problema con estos porcentajes es precisamente que incluyen los flujos de comercio maquilador en la cuantificación de los índices de comercio intraindustrial. Las maquiladoras comenzaron a mediados de los años sesenta como una actividad de ensamblaje cuyo comercio se basaba en la importación de partes y componentes con una falta de vinculación con el resto del aparato productivo nacional. Si bien en los pasados decenios ha coexistido el ensamblaje y las actividades maquiladoras con alto contenido tecnológico, se le reconoce como una industria cuya producción se dirige en lo fundamental a la exportación. De ahí que las fuentes de datos oficiales mexicanas diferencien sus cifras del resto de la actividad manufacturera (hasta diciembre de 2006 el Instituto Nacional de Estadística, Geografía e Informática (INEGI) y el Banco de México desglosaban su información comercial respecto de la maquila).

Una correcta medición conforme a la definición más utilizada del término —el flujo de variedades que pertenecen a una misma etapa productiva (Greenaway y Milner, 1986)— arrojaría ajustes en los respectivos índices de México con sus socios del TLCAN. En este trabajo se postula que en el caso de ese país es necesario distinguir entre el comercio intraindustrial no maquilador y el que sí incluye la maquila, ya que ésta corresponde al estudio de la especialización vertical o fragmentación internacional de la producción (Hummels et al, 1998; Jones y Kierzkowski, 1990). Aun cuando los últimos avances en la literatura teórica respecto de la heterogeneidad de la empresa en el comercio internacional permiten incluir, en un mismo marco conceptual (Melitz, 2003), particularidades del comercio de bienes diferenciados con el de bienes en diversas etapas de producción, es necesario un mayor desarrollo de los aspectos relativos a su cuantificación, que se ha visto dificultada por la disponibilidad de datos, ya que se requiere de un registro y una clasificación de los productos diferentes a los que en la actualidad se manejan en las cuentas internacionales.

La relevancia del comercio intraindustrial, como resultado tanto de la mayor integración de México con la economía mundial como de la presencia significativa de las maquiladoras, requiere especial atención en el estudio del comercio exterior mexicano. En primer lugar, la actividad maquiladora ha sido una fuente importante de divisas desde su establecimiento en 1965, con una cuenta comercial superavitaria e incluso superando, en algunos años, los ingresos generados por el petróleo. En términos de su desempeño en las cuentas comerciales es esencial para proseguir el crecimiento económico del país. No obstante, la maquila también ha sido un fenómeno económico–social por sus efectos en la estructura ocupacional y en la propia actividad económica de las ciudades fronterizas. Por tanto, los flujos de comercio derivados de la actividad maquiladora no deben confundirse con los generados por la industria de la transformación, ya que se trata de dos formas de producción esencialmente distintas. De estudios empíricos se tiene referencia de sólo una investigación, la de Moreno y Palerm (2001), quienes documentan por separado el comercio intraindustrial de la maquila y el de la no–maquila para el período 1991–1999 con desagregaciones de dos y cuatro dígitos. En cambio, en el presente trabajo se consideran los flujos de comercio según la clasificación del Sistema Armonizado (SA) a seis dígitos, los que se corresponden con su contraparte industrial, la Clasificación Mexicana de Actividades y Productos (CMAP).

En segundo lugar, los avances en la medición de los índices de comercio intraindustrial permiten distinguir los flujos de intercambio de acuerdo con su naturaleza horizontal (variedades de similar calidad) y vertical (variedades de diferente calidad). Son pocos los estudios al respecto para México y en el caso de que se cuente con alguna estimación, ésta incluye el componente maquilador. La distinción por la naturaleza del comercio intraindustrial tiene implicaciones esenciales para identificar qué tipo de comercio ha predominado en un entorno de integración regional como el TLCAN: si ha sido fundamentalmente de corte horizontal, entonces se podría afirmar que la integración se dio sin problemas de ajuste, ya que no se producirían mayores variaciones en la especificación tecnológica de los productos. No obstante, un mayor comercio de corte vertical, de diferentes calidades, implica cambios en la composición tecnológica de los bienes de una misma industria y por tanto problemas de ajuste ocasionados por la integración comercial.

En general los trabajos empíricos correspondientes a México obtienen los índices del total, sin diferenciar entre horizontal y vertical, siendo ésta una distinción elemental ya que el comercio entre México y sus socios del TLCAN ha sido a todas luces entre países desiguales. Se esperaría que los flujos de comercio intraindustrial Norte–Sur sean en mayor medida del tipo vertical, por lo que el modelo para explicar sus factores determinantes sería distinto del que se emplearía para un modelo entre países de similar desarrollo.

En suma, se piensa que hace falta más análisis de una parte esencial del comercio exterior mexicano que considere los hechos mencionados. En ese entendido, el objetivo de este trabajo es la cuantificación de los índices ajustados a varios niveles: por su desagregación a seis dígitos, por su diferenciación entre no–maquila y total (que incluye maquila), por su naturaleza (horizontal y vertical) y en términos bilaterales entre México y sus socios del TLCAN en 1994–2006. Asimismo, se espera comprobar si se produce un incremento del comercio intraindustrial durante el período, para lo cual se cuantifican los índices de comercio intraindustrial marginal. En conjunto se intenta un análisis más profundo de uno de los aspectos del comercio internacional mexicano por lo que significa el sector externo para esta economía y por las posibilidades futuras de la industria manufacturera en un entorno mundial cada vez más globalizado.

Se postula que la inclusión de los flujos de comercio maquilador en la cuantificación de los índices del comercio intraindustrial de México y sus socios comerciales genera distorsiones que resultan en una sobrestimación de dichos índices. Se espera comprobar que los índices del comercio intraindustrial no maquilador han mantenido las mismas tendencias que se dieron ya con la apertura comercial. Se sostiene que las principales transformaciones en la estructura de comercio exterior ocurrieron con la apertura comercial y que lo que se ha logrado con el TLCAN es consolidar estas tendencias, es decir, la concentración del comercio en un reducido número de sectores y el predominio del mercado estadounidense como destino de las exportaciones manufactureras no maquiladoras mexicanas.

Debido a la diferencias en las economías que conforman el TLCAN se esperaría encontrar en México un comercio intraindustrial no maquilador predominantemente vertical. Esta misma diferencia en el tamaño y el desarrollo de México respecto de sus socios daría por resultado un comercio de carácter Norte–Sur basado en las diferencias de dotación de factores.

Con un mayor conocimiento de la estructura del comercio exterior, en particular del comercio intraindustrial horizontal y vertical, será posible comprender cuál es la posición que ocupa la industria manufacturera mexicana en el ámbito del TLCAN. Como se examina en las siguientes secciones, el acuerdo comercial ha permitido la entrada a los mercados de Estados Unidos y Canadá, no obstante sólo algunas industrias han logrado alcanzar los beneficios de la integración. Esta heterogeneidad —derivada de los años de la industrialización sustitutiva de importaciones y que aumentó con la apertura comercial— no se ha podido revertir con el TLCAN.

La primera sección abre con un examen general del intercambio bilateral con sus socios comerciales diferenciado respecto del componente maquilador. La segunda se dedica a la metodología empleada en este trabajo, la elección de los índices que se utilizan para el agregado así como para los componentes horizontal y vertical de este comercio; la sección concluye con los aspectos relacionados con el cálculo de los índices de comercio intraindustrial marginal. La tercera sección incluye los resultados de las diversas cuantificaciones y su análisis, y en las conclusiones se resumen los principales hallazgos de la investigación.

CARACTERÍSTICAS DEL COMERCIO BILATERAL

La evidente transformación del sector externo de México comenzó en 1982 como conclusión de su crisis económica. La política comercial tomó un giro drástico con la reducción arancelaria de mediados de 1985, la devaluación de 22% del peso y la decisión de formar parte del Acuerdo General sobre Aranceles Aduaneros y Comercio (GATT, por sus siglas en inglés) en 1986, además de establecerse una serie de programas industriales cuyo objetivo fue preparar al sector industrial para hacer frente a la competencia internacional.1 En congruencia con esta política de apertura comercial, la economía se abrió a la inversión extranjera con la promulgación en 1989 de los decretos para regular la participación de la inversión extranjera y en particular con el decreto de 1993. Así, 73% de la economía quedó abierto a 100% de la propiedad extranjera sin requerir un permiso previo del gobierno mexicano.

La integración comercial con Estados Unidos y Canadá ha sido consecuencia evidente de la liberalización comercial, en la cual se reconoce a Estados Unidos como el principal socio de México. El TLCAN de 1994 estipulaba la disminución gradual de tarifas y la flexibilización de las condiciones para la inversión extranjera.2

De la literatura empírica sobre la transformación del sector industrial a partir de la apertura (Arjona y Unger, 1996; Dussel, 1995; Loría, 1999) se concluye que la estructura productiva industrial, lejos de haber integrado a los diversos sectores económicos, ha aumentado su heterogeneidad tecnológica, lo que entraña un rezago en la producción de bienes de capital que obliga a seguir dependiendo de las importaciones. El tratado comercial no ha servido para resolver estas discrepancias; éstas más bien se han acentuado en la medida que se observa una mayor concentración en la estructura de las exportaciones junto con un sector importador que debe sostener a las actividades de exportación.

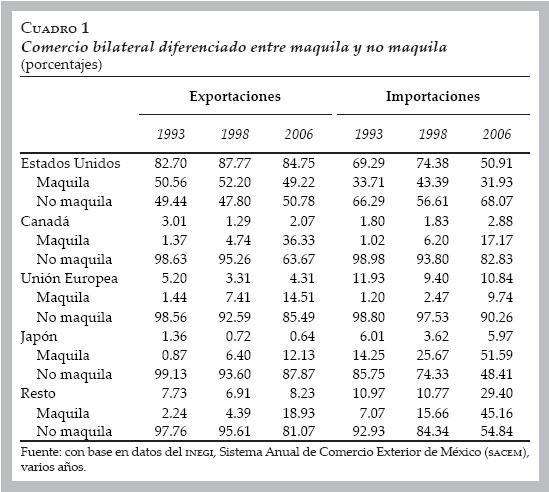

El comercio bilateral de México por destino de las exportaciones y origen de las importaciones totales así como su composición entre maquiladora y no maquiladora se presenta en el cuadro 1 por países y años seleccionados.

Si bien se presentan sólo tres años, es interesante destacar las modificaciones que se producen en la participación de Estados Unidos como principal destino y origen del comercio exterior. Del lado de las exportaciones no se puede negar la importancia del mercado de ese país para los productos mexicanos: en 1998 cerca de 90% del total exportado se dirigía a ese mercado, mientras que en 2006 registró una ligera disminución. Se muestra un resultado diferente para las importaciones, en el que se observa una transformación significativa: de 74% de las importaciones procedentes de ese país en 1998 la cifra se redujo a sólo 51% en 2006. Las diferencias en estos porcentajes encuentran su explicación en el intenso comercio con China a partir de 2001 y que se puede deducir de los porcentajes del resto (en 2006 China representó 33% del 29.4% de las importaciones y sólo 8% de las exportaciones de ese mismo año). El país asiático se ha convertido en los últimos cinco años en uno de los principales proveedores de importaciones: en 2006 fue el segundo más importante (después de Estados Unidos). El comercio exterior con China es en lo fundamental de una sola vía: el incremento significativo de las exportaciones, por ejemplo, no se encuentra en las importaciones.3

Se hubiera esperado que Canadá presentara porcentajes de participación mayores durante el período del TLCAN, pero lo que ha sido notable es el aumento de la maquila en la composición de este comercio, tanto para las exportaciones como para las importaciones. En este sentido cabe destacar cómo el comercio maquilador ha aumentado su participación en el total comerciado con Japón y la Unión Europea. Pueden explicarse estos cambios en los porcentajes por los convenios firmados por México. Con Japón estableció un acuerdo de asociación económica en 2005, mientras que con la Unión Europea mantiene un tratado de libre comercio desde 2000. Todo esto no hace más que confirmar el peso de la industria maquiladora en el comercio exterior; si bien a principios del decenio de los noventa sólo era significativo para el comercio con Estados Unidos, no se puede sostener lo mismo para 2006. Si se considera la maquila como un comercio en diversas etapas de la producción, se torna aún más urgente diferenciar el comercio intraindustrial respecto del componente maquilador y evitar, además, distorsiones que la presencia de los flujos maquiladores puede ocasionar en una estimación de los determinantes de dicho comercio.

Asimismo, los porcentajes del cuadro 1 no hacen más que corroborar la importancia del mercado estadounidense para el desempeño del sector externo mexicano y demostrar la vulnerabilidad de la demanda. Si bien el TLCAN asegura un mercado para los productos procedentes de México, una caída de la demanda interna en Estados Unidos —como las ocurridas en 1989 y en 2000— provoca una disminución de las exportaciones más que proporcional, dada la elasticidad de la demanda de las exportaciones. Aunque algunos autores como Torres y Vela (2003) señalan que el TLCAN ha permitido sincronizar los ciclos económicos entre México y Estados Unidos y con ello predecir mejor el comportamiento del sector externo, ello no asegura que los montos de déficit externo sean reducidos y no se afecte el crecimiento económico del país. Por otro lado, México se enfrenta al nuevo marco normativo de la Organización Mundial del Comercio (OMC) para el comercio de textiles y de vestido que ha abierto el mercado estadounidense a un mayor número de estos productos. De ahí que la ventaja inicial de un mercado del TLCAN para México se haya reducido de manera considerable con la presencia de China, la India y las naciones centroamericanas en esta división industrial. Chiquiar y otros (2007) calculan que cerca de 12% del sector industrial se encontraba en esta posición; es decir, sus exportaciones al mercado estadounidense estuvieron protegidas de la competencia hasta 2001, cuando se registró un desplazamiento de los productos mexicanos por los provenientes de China en gran medida.

METODOLOGÍA

Índice de comercio intraindustrial total

El índice de comercio intraindustrial (ICII) utilizado aquí fue propuesto inicialmente por Greenaway y Milner (1984) y se basa en el índice Grubel–Lloyd (1975) de la siguiente manera:

Así, el ICII se representa como el residuo entre el total comerciado y el componente interindustrial. El valor del índice va de cero (ausencia total de comercio intraindustrial) a uno (totalmente intraindustrial). Más en específico: ICIIik es el índice de comercio intraindustrial de i industrias para k industria maquiladora, industria no maquiladora o industria total (que incluye a ambas). Donde i =1...I industrias de la CMAP (27 sectores industriales); j =1...n productos de la clasificación del SA (aproximadamente 4 500 productos a 6 dígitos para Estados Unidos por ejemplo); k representa el comercio no maquilador (NMQ) o el comercio total (T) que incluye la maquiladora (MQ); X son las exportaciones y M las importaciones.

En la mayoría de los casos se esperaría una sobreestimación del índice de comercio intraindustrial total (ICIIT) debido a la presencia del comercio maquilador respecto del total comerciado, pero podría presentarse el escenario en el que la presencia del comercio maquilador signifique una subestimación del índice.4

Índice de comercio intraindustrial diferenciado por su naturaleza horizontal y vertical

La nueva teoría del comercio internacional conocida como la aproximación Chamberlain–Heckscher–Ohlin (C–H–O) brindó las bases para explicar la existencia de un comercio intraindustrial; elementos como la diferenciación del producto, las economías de escala y la similitud de desarrollo entre los países se enumeran como las causas principales de este comercio. No obstante la evidencia empírica también muestra que países con diferentes dotaciones factoriales registraron un comercio de bienes similares empero de distinta calidad. De ahí que en los trabajos de Falvey (1981) o Falvey y Kierzkowski (1987), entre otros, se llamara la atención acerca de un comercio de naturaleza vertical. Surgen así los enfoques Neo–Heckscher–Ohlin (Neo–H–O), pues se retoman supuestos de la teoría clásica del comercio, mientras que el enfoque C–H–O seguía siendo relevante para el análisis de un comercio de variedades de similar calidad (de naturaleza horizontal).

Respecto de su cuantificación, se redefine el índice ajustado G–L para incluir así la distinción entre un comercio horizontal y otro vertical:

La expresión [2] se aplica sobre j productos de la clasificación del Sistema Armonizado 1996 agrupados en i industrias de acuerdo con la CMAP versión 1994, donde p puede referirse al comercio horizontal o al comercio vertical. El ICIIT = ICIIH + ICIIV para el comercio bilateral entre México y Estados Unidos así como con Canadá. Según la metodología sugerida por Abd–el–Rahman (1991), los valores unitarios de las exportaciones y las importaciones se utilizan para diferenciar cada tipo de comercio intra–industrial en el supuesto de que los precios son la mejor aproximación de la calidad de un producto, además de proponer un valor umbral a para realizar dicha diferenciación.

Una de las ventajas del uso de los valores unitarios como proxy de los precios ha sido la disponibilidad de la información, pero ello no ha quedado exento de críticas. Una de las primeras objeciones que se hicieron respecto de esta metodología tiene que ver con el valor arbitrario de a. Así, un valor a muy bajo implicaría que muchos bienes quedasen dentro del rango de bienes diferenciados verticalmente, mientras que un valor alto de a tendría como resultado un mayor número de bienes clasificados como diferenciados horizontalmente. Un recurso utilizado en la estimación empírica para reducir los riesgos de una clasificación errónea de los productos ha sido considerar los dos valores límites a de 15 y 25 por ciento.5 Una extensión de la diferenciación del comercio intraindustrial vertical la propone Greenaway et al (1994): aplicando la razón de los valores unitarios es posible diferenciar a su vez el comercio intraindustrial vertical como de alta y baja calidad. Puesto que se esperaría que el comercio entre países desiguales sea de predominio vertical, entonces se torna significativo conocer de qué tipo se trata.

Índices de comercio intraindustrial marginal

La estimación de los índices de comercio intraindustrial marginal (ICIIM) permite complementar el análisis. Una de las críticas a los índices de comercio intraindustrial G–L ha sido su naturaleza estática, es decir, un aumento o disminución del índice G–L no implica necesariamente un aumento o disminución del comercio intraindustrial. Por ello, para responder a la pregunta de si hubo incrementos de este comercio en el caso de México con sus socios del TLCAN, se precisa una cuantificación de los índices marginales. Si bien Hamilton y Kniest (1991) fueron los primeros en proponer una medición del índice de comercio intraindustrial marginal, aquí se utiliza el construido por Brülhart (1994), quien corrige el problema de sesgo por desequilibrio comercial de que adolece la medición de Halmilton y Kniest además de ser uno de los más citados en las cuantificaciones de este tipo:

El índice A permite examinar la estructura de los cambios en los flujos de las exportaciones y las importaciones. A diferencia del índice de G–L, A no está sesgado a la baja debido a una mayor desagregación estadística. Este índice varía entre 0 y 1, donde 0 indicaría que el comercio marginal es completamente interindustrial, mientras que un valor de 1 apuntaría a uno por completo intraindustrial. Este índice calculado en escala sectorial también se puede agregar para obtener el total industrial de la siguiente forma:

Atotal es la sumatoria de los índices sectoriales ponderados por la participación del sector en el total de los incrementos comerciados.

La construcción de los índices se hizo utilizando las bases de datos generadas por el INEGI y el Banco de México, los cuales incluyen, para el período de estudio, el registro de los flujos comerciales distinguiendo entre maquila y no maquila con un nivel de desagregación de la información de hasta 8 dígitos para las exportaciones y de hasta 10 dígitos para las importaciones; se considera la clasificación del Sistema Armonizado 1996 y posteriores.

Asimismo, las fracciones arancelarias se han correspondido con la CMAP versión 1994 que publica el INEGI y con la Clasificación Industrial Internacional Uniforme (CIIU) revisión 2 con objeto de clasificar el comercio en términos de su contraparte industrial. Para la industria manufacturera se obtiene así un total de 310 actividades a 6 dígitos que se pueden agregar a un nivel de 27 ramas (3 dígitos) o 9 divisiones (2 dígitos). Por otro lado, se excluye la rama correspondiente a la industria petrolera por considerarse ligada a una actividad primaria significativa para México y porque se intenta centrar el análisis en la industria manufacturera; además, una primera evaluación de los datos revelan que en esta rama se producen valores extremos o inusuales que podrían en último término afectar el promedio industrial. Por último se estiman los índices de forma bilateral para evitar problemas de agregación geográfica.

RESULTADOS

Índices de comercio intraindustrial total

Cuando se examinan los índices de comercio intraindustrial entre México y Estados Unidos y de México con Canadá se observa, precisamente, que el ICIIT es mayor que el índice de comercio intraindustrial no maquilador (ICIINMQ). Tanto la inclusión de la maquila como su alta participación en el volumen comerciado (en particular con Estados Unidos) explican este resultado.6 En la gráfica 1 se presentan los índices porcentuales del comercio intraindustrial de México con Estados Unidos en el período 1993–2006.

Como se desprende de la gráfica, el ICIIt es superior al ICIINMQ durante todo el período. No obstante, se observa una convergencia entre ambos que se explica en gran medida por los cambios registrados en el tipo de flujo comercial que presenta la maquiladora y una mayor participación del comercio intraindustrial no maquilador como porcentaje del total. En 1993 el comercio intraindustrial total fue de aproximadamente 40% semejante al maquilador, mientras que el no maquilador fue de sólo 25%. La diferencia entre ambos fue de quince puntos porcentuales antes de la puesta en marcha del acuerdo comercial. Aun cuando el índice total se ha mantenido cerca de 40% durante los años del TLCAN, ello se explica por la evolución que ocurre en la maquila (que se vuelve más interindustrial) y a una mayor participación del comercio intraindustrial no maquilador. Además, cabe destacar que el saldo comercial para el total es positivo mientras que el saldo comercial para la industria no maquiladora muestra déficit para igual período. En 2006 se observa lo opuesto que 13 años antes: el comercio intraindustrial total y el no maquilador son muy similares; no hay distancia de la maquila pues simplemente se ha vuelto más interindustrial, aunque el monto de su volumen total comerciado se haya mantenido.

Las modificaciones más significativas de la maquila comienzan en 2000, cuando se conjuntan diversos factores que ayudan a explicar la tendencia interindustrial a partir de ese año. Primero, la maquila depende en gran medida de la demanda industrial de Estados Unidos, cuya disminución en la actividad económica afectó de manera casi inmediata a la producción maquiladora. Segundo, la debilidad del dólar ha tenido repercusiones en los costos de producción: se vuelve más caro producir en México si se compara con los tipos de cambio en los países de sudeste asiático donde el dólar aún es fuerte.7 Tercero, los cambios en las reglas para la importación de insumos a raíz del TLCAN desde 2001 han entrañado que se vuelva más caro producir en México. Las exoneraciones de tarifas para las importaciones procedentes de Asia para ensamblaje de productos en México que se dirigen al mercado estadounidense quedaron sin efecto, lo que llevó a una disminución de las importaciones maquiladoras procedentes de Estados Unidos; de ahí que se denote un mayor comercio de una vía a partir de ese año, con un saldo positivo de la balanza comercial maquiladora. Por último, con el ingreso de China a la OMC así como por la concurrencia de los países centroamericanos, se ha incrementado la competencia para los productos maquiladores mexicanos en sectores de bajo valor agregado como el textil.

Por el lado de los índices de comercio intraindustrial no maquilador, se advierte que el componente interindustrial fue disminuyendo desde la entrada en vigor del TLCAN y de manera notable a partir de 2001. Sin embargo, este desempeño se debe en gran medida al comportamiento de un número reducido de sectores conocidos como los líderes industriales: automotores, química y electrónica, que a su vez cuentan con una elevada participación de capital extranjero. De cualquier modo, se aprecia un estancamiento en los índices a partir de 2004 que tiene su explicación en el desempeño de la industria automovilística. Se debe añadir que los saldos comerciales de la industria no maquiladora han sido deficitarios durante todo el período (salvo en 1995, cuando hubo un superávit como consecuencia de la crisis económica de ese año). Este hecho también debe tomarse en cuenta, dado que los déficit presionan a la baja los valores de los índices.

Se comparan estos resultados con los obtenidos en otros estudios empíricos teniendo en cuenta las diferencias en el uso de las clasificaciones internacionales y la desagregación elegida para calcular los índices. Por ejemplo, en el artículo de Clark (2002) con una desagregación a tres dígitos de la Clasificación Uniforme del Comercio Internacional (CUCI) se alcanza un índice de comercio intraindustrial para el comercio bilateral de México y Estados Unidos de 52% en 1998; en este caso no se hace la distinción entre maquila y no maquila y se sabe que los índices tienden a ser mayores cuanto menos desagregación se haga en las fracciones arancelarias. Shelburne (2001) calcula los índices para ambos países utilizando diversas clasificaciones internacionales de comercio y diferentes desagregaciones de las fracciones arancelarias. Así, para una desagregación a 6 dígitos del Sistema Armonizado obtiene un índice total (incluida la maquila) de 34% en 1998 y de 33% en 1999. El trabajo de Brülhart y Thorpe (2001) incluye porcentajes para el comercio intraindustrial desde 1980, examina además el comercio con Canadá, Japón y la Unión Europea. Los autores utilizan la clasificación CUCI a tres dígitos y el índice Grubel y Lloyd sin ajustar, con lo cual obtienen un porcentaje de 61% para 1998, 73% para 1990 (período de la apertura) y 36% para 1980. Esta última cifra resulta similar a la que se obtiene en el presente trabajo para el promedio del período de la integración comercial. En el artículo de León y Dussel (2001) se estima un índice de 46% para el período 1995–1999 para el comercio con Estados Unidos. No obstante, el cálculo realizado por estos autores se hizo por partidas arancelarias, no se opera con la correspondencia industrial, la desagregación es a cuatro dígitos (partidas arancelarias) y no se diferencia el componente maquilador. Una medición más reciente se encuentra en Vogiatzoglou (2005) quien, utilizando la clasificación CUCI y una desagregación de 4 dígitos, calcula un índice manufacturero total de 47% para 2002 (incluida la maquila), mientras que para el comercio intraindustrial antes del TLCAN los porcentajes son de 53.5% en 1992.

El índice de CII entre México y Canadá es un buen ejemplo de cómo el ICIIT es muy similar al ICIINMQ debido a una participación reducida de los flujos de comercio maquilador en el total comerciado entre estos países. En la gráfica 2 se muestra el comportamiento de los índices (en porcentajes) para el mismo período 1993–2006.

Hasta 2000 el comercio maquilador siguió la tendencia del comercio no maquilador y no se presentaron las diferencias observadas para el comercio entre México y Estados Unidos. El comercio intraindustrial total no se ve afectado por la maquila: el promedio para el período fue de 12% hasta ese año. La recesión de la economía estadounidense que comienza en 2000 afecta el intercambio y provoca un cambio en el comercio maquilador, el cual se vuelve más interindustrial hasta llegar a 2006. No obstante el índice de comercio intraindustrial total sobreestima al no maquilador, la distancia no es considerable. Se debe mencionar, además, que a diferencia del comercio maquilador con Estados Unidos, el saldo comercial en la maquiladora ha sido deficitario, excepto en 1997, mientras que el saldo comercial en el sector no maquilador con Canadá se volvió negativo a partir de 1998. Pese a estos resultados, destaca la mayor participación del comercio intraindustrial no maquilador entre ambos socios. Son pocos los trabajos que calculan los índices para estos dos países, entre los que se puede citar el artículo de Brülhart y Thorpe (2001). A partir de la entrada en vigor del TLCAN, los índices calculados por los autores para la manufactura alcanzaron 17%, frente a 24% en 1990 y 19% en 1980. A diferencia de lo registrado en el comercio entre México y Estados Unidos, en este caso los índices obtenidos en la presente investigación evidencian un crecimiento sostenido, mientras que los registrados por Brülhart y Thorpe son fluctuantes para los diferentes años. Otro trabajo que incluye el comercio entre México y Canadá es el de Vogiatzoglou (2005), quien obtiene un índice de 9% para 1992 y de 21% para 2002 (incluida la maquila), porcentajes más cercanos a los que se presentan en esta investigación.

En general los índices de comercio intraindustrial obtenidos para la industria manufacturera no maquiladora se ajustan respecto de los trabajos previos, ya que en este caso se han calculado los índices con un mayor nivel de desagregación, de forma bilateral y diferenciándolo del comercio maquilador. Todo lo cual evidencia, además, que la integración comercial con Estados Unidos y Canadá parece haber incrementado este tipo de comercio, aunque con porcentajes mucho más reducidos que los estimados en los estudios previos al TLCAN. Al entrar en vigor este último los índices son apenas de 25% con Estados Unidos y de 5% con Canadá. En trece años el aumento más destacable ha sido con Canadá, mientras que con Estados Unidos apenas alcanza 40% en 2006. Respecto de este último punto, se considera necesario calcular de forma adicional los índices de comercio intraindustrial marginal para responder de forma categórica a la pregunta de si se produce un incremento de este tipo de comercio durante el período de integración. Ello se examina en otro apartado.

Índices de comercio intraindustrial diferenciados por su naturaleza horizontal y vertical

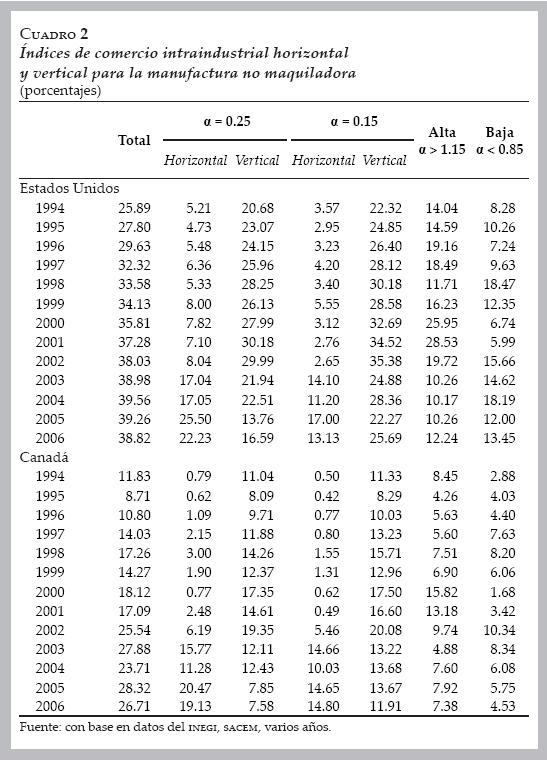

Cuando se procede a diferenciar el comercio intraindustrial de acuerdo con su naturaleza horizontal y vertical, resulta evidente lo significativo de esta última en el comercio de México con los dos países para la mayor parte del período, sea utilizando un valor umbral de 0.25, sea uno de 0.15; en ambos casos se observa un mayor comercio vertical durante todo el período con Estados Unidos cuando se utiliza el valor de umbral de 0.15, mientras que con Canadá lo es hasta 2004 (véase el cuadro 2).

Los índices así diferenciados revelan el carácter Norte–Sur de la relación comercial de México con sus socios comerciales, lo cual es congruente con la evidencia empírica para el comercio entre países de desigual desarrollo como sería el caso de las naciones del Este Asiático con Japón o con los países industrializados, en los cuales se encuentra un predominio del comercio intraindustrial vertical (Fukao et al., 2003; Ando, 2006). Asimismo, la preponderancia de este último durante el período analizado añade una característica significativa al patrón de comercio mexicano que no había sido comprobada hasta el momento. De acuerdo con los resultados, la naturaleza vertical de los flujos comerciales ha sido obvia desde los primeros años del TLCAN y sólo se produce una tendencia hacia el comercio de bienes de carácter horizontal en los últimos años, aunque, como se examina más adelante, debido al desempeño de un número reducido de sectores industriales.

En cuanto al comportamiento de los índices respecto de cada país, se debe anotar primero la transformación que se origina a partir del 2003, cuando se observa una diferencia en el comercio intraindustrial horizontal entre 2002 y 2003 para el comercio con Estados Unidos. Esta variación se puede explicar en buena medida por la trayectoria de los flujos comerciales de tres productos (automóviles para el transporte de personas de dos tipos de cilindrada, y partes y componentes de motores) que conformaban cerca de 14% del total comerciado durante estos años. Entre los factores que influyeron en el cambio en la industria automovilística destaca el calendario de desgravación arancelaria que rige el TLCAN para los vehículos y los tractocamiones, el cual se redujo de 20% en 1993 a 0% en 2003. De aquí se deduce que ha sido la variación de la política comercial del Tratado, no explicada aparentemente por una transformación en las especificaciones tecnológicas de los productos o en las dotaciones de factores, lo que condujo en los últimos años a una mayor presencia de bienes de similar calidad en el comercio entre estos dos países.8

Estos mismos productos automovilísticos han sido el origen de una vuelta en la composición del comercio vertical en sus componentes de alta y baja calidad: en 2002 formaban parte del comercio vertical de alta calidad, pero los siguientes años dejaron su naturaleza vertical, con lo cual también se vio afectada su composición, dada la importancia de estos productos en el total comerciado.

Nuestros resultados se pueden comparar con los de Montout y otros (2002), quienes calculan un comercio intraindustrial horizontal y vertical para el comercio de la industria automovilística de 18.1% y de 37.3%, respectivamente, para 1998–1999. En el trabajo de Vogiatzoglou (2005) se obtienen índices de 5.4% en 1994 y 17.6 en 2002 para el comercio intraindustrial horizontal, mientras que para el vertical los índices alcanzan 47.8% en 1994 y se reducen a 29% en 2002. Cabe mencionar que en estas cuantificaciones se incluye la maquila en el total comerciado e incluso se ha trabajado con una agregación de 4 o 6 dígitos.

Respecto de Canadá, en el cuadro 2 se presentan resultados similares en cuanto a la diferenciación por la naturaleza del comercio intraindustrial, ya que el intercambio automovilístico también ha constituido una proporción significativa de los flujos comerciales entre México y su socio del TLCAN (cerca de 50% del comercio se concentra en la rama 384 construcción de material de transporte). Además, para los tres citados productos de las actividades automovilísticas se observaron las mismas variaciones debido a la desgravación arancelaria. De ahí que la razón de los valores unitarios de exportaciones a importaciones se vuelva similar y por consiguiente se registre un mayor comercio de naturaleza horizontal a partir del 2003. A diferencia del vertical con Estados Unidos, el comercio intraindustrial con Canadá tiende a ser de alta calidad en casi todos los años (en 2003 es de baja calidad debido a que los productos automovilísticos pasaron a ser de naturaleza horizontal y ello afectó a la composición final del comercio vertical).

El único trabajo con el que se pueden comparar resultados para el comercio intraindustrial, horizontal y vertical, entre México y Canadá es el de Vogiatzoglou (2005), quien calcula 8.7% en 1994 y 4.2% en 2002 para el horizontal. Para el vertical encuentra 10.2% en 1994 y 17% en 2002. Estos porcentajes difieren de lo que se presenta en este trabajo, pero es preciso considerar que en el artículo de Vogiatzoglou se utiliza una desagregación a 4 dígitos para la industria manufacturera (con la maquila incluida).

Del examen de los resultados hasta aquí ofrecidos se puede confirmar la naturaleza vertical del comercio intraindustrial mexicano con sus socios del TLCAN. Son pocos los trabajos con los que se pueden comparar estos porcentajes, empero se subraya que los obtenidos en esta investigación tienden a ser más ajustados, sobre todo si se confrontan con las cifras esperadas como producto de la integración comercial. Aun incluyendo la maquila en el total se evidencia que la integración comercial con Estados Unidos ha mantenido los índices de alrededor de 40%. Lo que sí parece haberse producido en la relación comercial con este país es un cambio respecto de la importancia del comercio intraindustrial no maquilador, que aumentó 15 puntos porcentuales de 1993 a 2006, mientras que el comercio maquilador tiende a ser de una sola vía explicado por una flexibilización de las reglas del tratado, lo cual reduce las importaciones maquiladoras provenientes de Estados Unidos que son sustituidas por importaciones provenientes de Asia —en particular de China— a partir del 2003.

Índices de comercio intraindustrial marginal

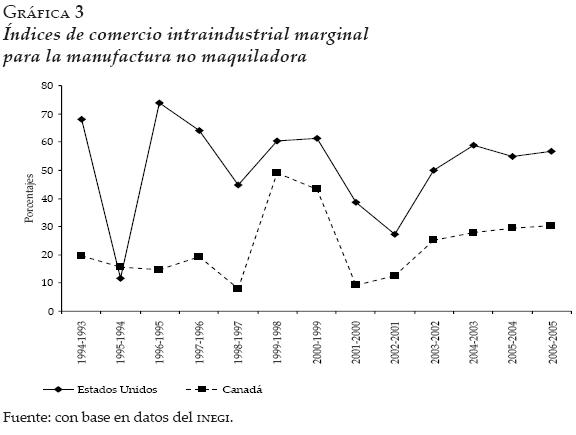

En la gráfica 3 se presentan los porcentajes obtenidos para el total industrial no maquilador de Estados Unidos y Canadá después de aplicar la expresión [4].

Respecto de los índices de comercio intraindustrial marginal con Estados Unidos se observan de forma notable los porcentajes de caída de los índices para el período 1994–1995, que corresponde a la crisis económica del país y a la entrada en vigor del TLCAN, así como la caída en el período 2001–2002, cuando el comercio intraindustrial se vio afectado por el comportamiento desfavorable de la economía estadounidense. Si se excluyera 1995 de los cálculos, se podría afirmar que los flujos de comercio que se originaron a partir del acuerdo comercial han sido de carácter intraindustrial (cerca de 60% para el período que va de 1996 a 2000) hasta 2000, cuando se reducen, mientras que en los últimos años se evidencia una recuperación que los sitúa alrededor de 50%. Por ende, se puede afirmar que el comercio intraindustrial en el margen ha sido de carácter intraindustrial en el comercio con este país. Asimismo, se pueden comparar los resultados con los calculados por León y Dussel (2001) teniendo en cuenta que el cálculo de los índices de comercio intraindustrial marginal de estos autores se hizo de acuerdo con la metodología de Hamilton y Kniest (1991) y se presenta para el total nacional (incluida la maquila) con una desagregación sectorial y no como en la presente investigación, en la que se calculan los índices de manera bilateral total y sectorial separando el componente maquilador.9 De acuerdo con sus resultados, se produce un mayor dinamismo a partir de la entrada en vigor del TLCAN cuando se compara entre períodos (1990–1994 y 1995–1999) pasando de 55 a 83 por ciento para el total nacional. Para el comercio con Estados Unidos (el único país con el cual se calcula un índice bilateral) se obtiene un índice de comercio intraindustrial marginal de 92% para el período 1995–1999.

Los respectivos porcentajes de la industria no maquiladora con Canadá se ofrecen en la gráfica 3, en el cual se advierten dos períodos en los que se registran porcentajes de alrededor de 50% (1998–1999 y 1999–2000); este salto se debe al comportamiento de la industria de productos metálicos, maquinaria y equipo, en particular de la industria automovilística, cuyo comercio con este país representó alrededor de 60% del total para esos años. Como con Estados Unidos, se produce una disminución considerable del índice para el período 2000–2001, no obstante se muestra que a partir de esos años el índice de comercio intraindustrial marginal se vuelve más intraindustrial (alrededor de 30%). De nueva cuenta, si se excluyen los años donde se producen estos saltos se podría concluir que se ha producido un ligero incremento del comercio intraindustrial con Canadá, aunque de forma más modesta si se compara con los índices de Estados Unidos. No se tiene conocimiento de otros cálculos para el comercio intraindustrial marginal bilateral entre México y Canadá con los que se puedan comparar resultados, por lo que esta cuantificación de los índices marginales permite una aproximación más detallada del comercio con Canadá que en trabajos previos.

CONCLUSIONES

En este trabajo se examina uno de los aspectos de la nueva especialización del patrón comercial mexicano: la existencia de un importante flujo de comercio intraindustrial en un entorno de integración del comercio. Los trabajos documentales sobre el tema y anteriores a la firma del TLCAN predijeron el aumento del comercio intraindustrial entre los países socios como un efecto positivo de la integración, pero en este trabajo se cuestiona la cuantificación de dichos índices, ya que en ésta no se distinguen los flujos de comercio teniendo en cuenta el componente maquilador.

Se sostiene que los flujos de comercio maquilador no deberían formar parte de una cuantificación de los índices de comercio intraindustrial, puesto que la definición más utilizada del término dice que dicho comercio se refiere al intercambio de bienes diferenciados que pertenecen a un mismo proceso productivo. La industria maquiladora corresponde a una industria de ensamble final de partes y componentes dadas sus características y la naturaleza de su producción; por tanto, el comercio que se deriva es más de corte intrafirma y de bienes en diferentes etapas de producción. Sería un error de cuantificación así como de concepto incluir los flujos de comercio maquilador, en particular cuando se analiza la relación de comercio bilateral con Estados Unidos.

Los resultados de una cuantificación del comercio intraindustrial no maquilador para México y Estados Unidos reflejaron que en 1994 el índice era sólo de 25%, mientras que para el último año fue de 40%, lo cual revela que el comportamiento de los índices ha sido mucho más reducido que los encontrados en otros trabajos sobre el tema; aún más, si la maquila hubiera estado incluida los porcentajes promedio para el período hubieran sido de 40%, por debajo de estimaciones más optimistas. Asimismo, el aumento del comercio intraindustrial con Canadá puede entenderse como resultado de la firma del acuerdo comercial; en casi todas las ramas se observaron índices que han crecido de manera consistente durante todo el período.

En los casos tanto de Estados Unidos como de Canadá se trata de un comercio de naturaleza vertical que en los últimos años va presentando un aumento en el comercio de bienes de similar calidad, debido en gran medida a los cambios que se produjeron en el calendario arancelario para los productos automovilísticos del TLCAN. Se hubiera esperado que el giro de un comercio intraindustrial vertical a uno horizontal se produjera como resultado de una transformación en las razones productivas y no como un cambio en las regulaciones arancelarias.

La estimación de los índices de comercio intraindustrial marginal ha sido útil para determinar si la integración se acompañó de un incremento en este tipo de comercio. Se puede concluir que se ha producido un incremento del comercio intraindustrial para México y Estados Unidos a partir del TLCAN, si bien los índices para el comercio con Canadá manifestarían que con este país también ha sido positivo. Los índices de comercio intraindustrial marginal permiten ajustar los resultados y cuestionar incrementos significativos del comercio de carácter intraindustrial con Canadá, empero los porcentajes de los últimos períodos dejan entrever que se produce un ligero incremento y podría situarlo en alrededor de 30 por ciento.

Por último, no se puede descartar que la integración comercial se haya producido sin costos de ajuste para la manufactura mexicana, dado el alto porcentaje de comercio de naturaleza vertical, lo cual tendría además que comprobarse con una estimación de los determinantes de este comercio. Sin embargo, una cuantificación correcta de los índices es un primer paso para su análisis.

REFERENCIAS

Abd–el–Rahman, K., Firm's competitive and national comparative advantages as joint determinants of trade composition, Weltwirtschaftliches Archiv, vol. 127, núm. 1, 1991, pp. 83–97. [ Links ]

Ando, M., Fragmentation and vertical intra–industry trade in East–Asia, North American Journal of Economic Association, vol 17, núm. 3, 2006, pp. 257–281. [ Links ]

Arjona, L. y K. Unger, Competitividad internacional y desarrollo tecnológico: la industria manufacturera frente a la apertura comercial, Economía Mexicana. Nueva Epoca, vol. V, núm. 2, 1996, pp. 187–220. [ Links ]

Azhar, A. y R. Elliot, On the measurement of product quality in intra–industry trade, Weltwirtschaftliches Archiv, vol. 142, núm. 3, 2006, pp. 476–495. [ Links ]

Blanes, V y C. Martín, The nature and causes of intra–industry trade: back to the comparative advantage explanation? The case of Spain, Weltwirtschaftliches Archiv, vol. 136, núm. 3, 2000, pp. 423–442. [ Links ]

Brülhart, M., Marginal intra–industry trade: measurement and relevance for the pattern of industrial adjustment, Weltwirtschaftliches Archiv, vol. 130, núm. 3, 1994, pp. 600–613. [ Links ]

Brülhart, M. y M. Thorpe, Export growth of NAFTA members, intra–industry trade and adjustment, Global Business & Economics Review, vol. 3, núm. 1, 2001, pp. 94–110. [ Links ]

Chiquiar, D., E. Fragoso y M. Ramos, La ventaja comparativa y el desempeño de las exportaciones manufactureras mexicanas en el período 1996–2005, Banco de México, Documento de Investigación, WP 2007–12, 2007, 39 pp. [ Links ]

Clark, D., Intra–industry specialization and the North American Free Trade Agreement, The International Trade Journal, vol. XVI, núm. 4, 2002, pp. 393–411. [ Links ]

Clark, D., T. Fullerton y D. Burdorf, Intra–Industry trade between The United States and México: 1993–1998, Estudios Económicos, vol. 16, núm. 2, 2001, pp. 163–187. [ Links ]

Clavijo, F. y J. Casar, Las restricciones al crecimiento de la economía mexicana y la necesidad de una política industrial para el fomento de la competitividad, en F. Clavijo y J. Casar (comp.), La industria mexicana en el mercado mundial. Elementos para una política industrial, México, Fondo de Cultura Económica (FCE), El Trimestre Económico: Series Lecturas, 1994, pp. 427–487. [ Links ]

Dussel, E., El cambio estructural del sector manufacturero mexicano 19881994, Comercio Exterior, vol. 45, núm. 6, 1995, pp. 460–469. [ Links ]

Falvey, R., Commercial policy and intra–industrial trade, Journal of International Economics, vol. II, núm. 4, 1981, pp. 495–511. [ Links ]

Falvey, R. y H. Kierzkowski, Product quality, intra–industry trade and (im)perfect competition, en H. Kierzkowski (ed.), Protection and Competition in International Trade. Essays in Honor of W.M. Corden, Oxford, Basil Blackwell Ltd., 1987, pp.143–161. [ Links ]

Fukao, K., H. Ishido y K. Ito, Vertical intra–industry trade and foreign direct investment in East Asia, Journal of the Japanese and International Economics, vol. 17, núm. 4, 2003, pp. 468–506. [ Links ]

Greenaway, D. y C. Milner, The Economics of Intra–Industry Trade, Nueva York, Basil Blackwell Ltd., 1986, 207 pp. [ Links ]

––––––––––, A cross section analysis of intra–industry trade in the UK, European Economic Review, vol. 25, núm. 3, 1984, pp. 319–341. [ Links ]

Greenaway, D., C. Milner y R. Elliot, UK intra–industry trade with the eu North and South, Oxford Bulletin of Economics and Statistics, vol. 61, núm. 3, 1999, pp. 365–384. [ Links ]

Greenaway, D., R. Hine y C. Milner, Country–specific factors and the pattern of horizontal and vertical intra–industry trade in UK, Weltwirtschaftliches Archiv, vol. 130, núm. 1, 1994, pp. 77–100. [ Links ]

Grubel, H. y P. Lloyd, Intra–Industry Trade: the Theory and Measurement of International Trade in Differentiated Products, Nueva York, John Wiley & Sons, Inc., 1975, 205 pp. [ Links ]

Gruben, W, Have Mexico's maquiladoras bottomed out?, Southwest Economy, Federal Reserve Bank of Dallas, núm. 1, 2004, pp. 14–15. [ Links ]

Hamilton, C. y P. Kniest, Trade liberalization, structural adjustment and intra–industry trade: a note, Weltwirtschaftliches Archiv, vol. 127, núm. 2, 1991, pp. 356–367. [ Links ]

Hummels, D., D. Rapoport y K. Yi, Vertical specialization and the changing nature of world trade, Economic Policy Review, Federal Reserve Bank of New York, vol. 4, núm. 2, 1998, pp. 79–99. [ Links ]

Jones, R. y H. Kierzkowski, The role of services in production and international trade: a theoretical framework, en R. Jones y A. Krueger (eds.), The Political Economy of International Trade, Oxford, Basil Blackwell Ltd., 1990, pp. 31–48. [ Links ]

León, A. y E. Dussel, El comercio intra–industrial en México, 1990–1999, Comercio Exterior, vol. 51, núm. 7, 2001, pp. 652–664. [ Links ]

Loría, E., Efectos de la apertura comercial en la manufactura mexicana, 19801998, Investigación Económica, vol. LIX, núm. 230, 1999, pp. 55–82. [ Links ]

Lustig, N., México. Hacia la reconstrucción de una economía, México, FCE–El Colegio de México A. C. (COLMEX), 1994, 200 pp. [ Links ]

Melitz, M., The impact on trade of intra–industry reallocations and aggregate industry productivity, Econometrica, vol. 71, núm. 6, 2003, pp. 1695–1725. [ Links ]

Montout, S., J. Mucchielli y S. Zignago, Regionalization and intra–industry trade: an analysis of Automobile Industry Trade in NAFTA, Region et Developpement, vol. 0, núm. 16, 2002, pp. 137–159. [ Links ]

Moreira, H., Entendiendo el TLC, 2da edición, México, FCE –Instituto Tecnológico de Estudios Superiores de Monterrey (ITESM), Textos de Economía, 1995, 238 pp. [ Links ]

Moreno, L. y A. Palerm, Comercio intra–industrial en el sector manufacturero mexicano, Comercio Exterior, vol. 51, núm. 9, 2001, pp. 789–794. [ Links ]

Organization for Economic Cooperation and Development (OECD), Trade liberalization policies in Mexico, Paris, OECD Special Report, 1996, 154 pp. [ Links ]

––––––––––, Intra–industry trade and intra–firm trade and the internationalization of production, OECD Economic Outlook, núm. 71, 2002, pp. 159–170. [ Links ]

Ramírez, J., Los efectos del TLCAN sobre el comercio y la industria en México, Centro de Investigación y Docencia Económicas A. C. (CIDE), Documento de Trabajo CIDE, 1999, 28 pp. [ Links ]

Shelburne, R., Trade liberalization and intra–industry trade: the case of the United States and Mexico, Global Economy Quarterly, vol. II, núm. 3, 2001, pp. 215–234. [ Links ]

Sotomayor, M., Un estudio sobre el comercio intraindustrial de México en el tratado de libre comercio de América del Norte, tesis doctoral, Universidad Autónoma de Barcelona, Barcelona, 2008, 309 pp. [ Links ]

Ten Kate, A. y F. De Mateo, Apertura comercial y estructura de la protección en México, Comercio Exterior, vol. 39, núm. 4, 1989, pp. 312–329. [ Links ]

Torres, A. y O. Vela, Trade integration and synchronization between the business cycles of Mexico and the United States, The North American Journal of Economics and Finance, vol. 14, núm. 3, 2003, pp. 319–342. [ Links ]

Vogiatzoglou, K., Varieties or qualities? horizontal and vertical intra–industry trade within the NAFTA trade bloc, The Estey Centre Journal of International Law and Trade Policy, vol. 6, núm. 2, 2005, pp. 210–225. [ Links ]

* Se agradecen los valiosos comentarios recibidos por los dictaminadores anónimos; cualquier error u omisión es mi propia responsabilidad.

1 Sobre la apertura comercial y el entorno macroeconómico de las políticas se pueden revisar Clavijo y Casar (1994); Loría (1999); Lustig (1994); OECD (1996); Ten Kate y De Mateo (1989).

2 Al inicio del tratado, Estados Unidos se comprometía a liberar 6 800 fracciones arancelarias que en porcentajes implicaron 80% de las exportaciones no petroleras mexicanas hacia Estados Unidos y Canadá. En contrapartida, México liberaría 5 900 fracciones, es decir, 41% de las importaciones provenientes de estos países. Al quinto año los socios comerciales de México desgravarían productos sensibles como los automovilísticos y los textiles; por su parte México desgravaría 2 500 productos, 18%. Finalmente, al décimo año, Estados Unidos desgravaría 1 100 productos y Canadá 1 200 que representan 7 y 12 por ciento, respectivamente (Moreira, 1995).

3 En 2005 entre los principales productos maquiladores comerciados con este país se encontraban las máquinas para el procesamiento digital de la información, mientras que para los productos no maquiladores, el principal bien exportado correspondió a la química orgánica y en las importaciones a los productos de procesamiento digital de la información.

4 Esta sobre o subestimación se puede producir por varios factores que se relacionan con el nivel de participación de la maquila y si se trata de un comercio de una o dos vías. Asimismo, el índice final se ve afectado por la participación de la no maquila en el total. Como resultado de la confluencia de estos factores se obtiene el índice total.

5 El mismo Abd–el–Rahman clasifica el comercio intraindustrial utilizando ambos porcentajes de corte. Los artículos de Greenaway y et al. (1999), Blanes y Martín (2000) consideran ambos valores de corte.

6 Un cálculo de los índices de CII para el Japón (Sotomayor, 2008) revela que el ICIIT es menor que el ICIINMQ, debido a que la presencia de la maquila en el total no es considerable sino hasta 2001 y es sobretodo interindustrial.

7 Gruben (2004) calculó que los costos de producir en México se elevaron 45% de 1998 a 2002, mientras que caían en países del sudeste asiático.

8 Aquí habría que mencionar que una de las críticas al uso de los valores unitarios para diferenciar el comercio intraindustrial ha sido precisamente que de un año a otro puede pasar de horizontal a vertical o viceversa. Sin embargo, Azhar y Elliot (2006) afirman que éste sería un problema si se hace un examen de los costos de ajuste y no cuando se trata de un estudio de los factores determinantes del comercio.

9 Una de las críticas al uso del índice de Hamilton y Kniest se encuentra en el artículo de Greenaway et al. (1994). Los autores señalan que el problema aparece cuando el índice se vuelve indefinido si la variación de un año a otro de las exportaciones o importaciones es menor que cero, con lo cual sólo se podría calcular una parte del comercio.