Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Similares en

SciELO

Similares en

SciELO

Compartir

Permalink

PermalinkInvestigación económica

versión impresa ISSN 0185-1667

Inv. Econ vol.67 no.264 Ciudad de México abr./jun. 2008

Los programas de estímulos fiscales en México, 2001-2005

The Fiscal Incentives Policies on Mexican Firms, 2001-2005

Dmitri Fujii, Curtis Huffman*

* Proyecto Sociedad del Conocimiento y Diversidad Cultural de la Universidad Nacional Autónoma de México (UNAM), <dmitri.fujii@gmail.com> y <curtis_huffuman@yahoo.com.mx>.

Manuscrito recibido en enero de 2007.

Aceptado en febrero de 2008.

Resumen

El presente artículo analiza el impacto de los estímulos fiscales como instrumento de política en la industria mexicana durante los últimos años. El trabajo parte de la identificación de las principales líneas de política económica en México en términos de desarrollo tecnológico y se enfoca a los programas de estímulos fiscales como instrumentos de dicha política. Se revisa a detalle la aplicación de los recursos de los programas de estímulos fiscales en cuanto a la empresa objetivo que se ha apoyado. En particular, se presenta una propuesta de clasificación de la industria mexicana en sectores High-Tech y Low-Tech, basada en la generación de capacidades tecnológicas, para la cual se concluye que los programas de estímulos fiscales no necesariamente han sido enfocados a aquellos sectores que puedan aprovecharlos de mejor manera, dada su experiencia en la generación de estas capacidades. Asimismo, se plantea que los programas de estímulos tienden a estar desarticulados, con lo que las empresas apoyadas por éstos no necesariamente son las mismas y se disipa el impacto que pueda tener la política pública de desarrollo tecnológico sobre el desempeño innovador de las empresas mexicanas.

Palabras clave: estímulos fiscales, capacidades tecnológicas, industria mexicana.

Clasificación JEL: H32, L52, O38

Abstract

Our study focuses on the impacts of fiscal incentives, as an instrument of public policy for local industries, on Mexican firms during previous years. The analysis departs from an identification of the main public policy strategies in Mexico in terms of technological development, focusing our attention on policies of fiscal incentives as instruments for such strategies. We review in detail the application of resources from policies of fiscal incentives on supported firms. In particular, we focus our attention on a proposed division for Mexican industry: High-Tech and Low-Tech firms, which is based on firms' ability to develop technological capabilities, and we conclude that existing policies of fiscal incentives are not necessarily designed for those firms (High-Tech ones) that are more able to exploit the received resources in terms of innovation or technological progress. Additionally, we argue that existing policies are disperse, which limits the impact that the public policy for local industries could have on technological development and innovative behavior of Mexican firms.

Key words: fiscal incentives, technological capabilities, Mexican industry.

—Estoy segura de que, si como o bebo algo, ocurrirá algo interesante —se dijo—.

Y voy a ver qué pasa con esta botella. Espero que vuelva a hacerme crecer,

porque en realidad, estoy bastante harta de ser una cosilla tan pequeña.

Lewis Carroll, Alicia en el país de las maravillas.

Introducción

Es incuestionable la importancia que tienen la ciencia, la tecnología y la innovación (CTI) para el crecimiento y el desarrollo de una economía. Esta importancia fue planteada en trabajos clásicos como los de Schumpeter (1934 y 1942) o Solow (1956), donde el papel de la CTI resulta fundamental para los modelos de crecimiento económico.

A pesar de ello, hoy en día aún no se tiene una lista de pasos a seguir para definir las características que deba tener la inversión en CTI o, más específicamente, sobre el tipo o la orientación de los incentivos que debe generar el gobierno para que las empresas, tanto públicas como privadas, inviertan en estos rubros o dediquen una parte sustantiva de sus actividades a ellos.

Algunas experiencias internacionales recientes sobre la aplicación de incentivos desde el gobierno a la inversión en CTI (Coyne, 1994; Morisset y Pirnia, 2000; Fawzy, 2002; Biggs, 2007) han mostrado resultados diversos en cuanto al impacto. En general, se trata de experiencias aisladas con resultados suigeneris, lo que revela que no hay una receta única para hacer un uso eficiente de recursos públicos para estimular la inversión en CTI. Lo que se puede rescatar de estas experiencias es que, en general, el uso de incentivos fiscales fomenta el interés del sector privado por los procesos innovativos y que estos procesos se aprovechan mejor en presencia de ciertas condiciones estructurales.

A lo largo de la última década, las autoridades mexicanas han perfeccionado una serie de programas de estímulos fiscales enfocados a impulsar el desarrollo industrial en México. Este ha sido uno de los mecanismos al que se le ha dado prioridad por parte de la política industrial del país. Sin embargo, los programas han presentado algunas limitantes que no permiten que se obtengan los mayores beneficios posibles.

Los programas de estímulos fiscales para las empresas mexicanas se encuentran desarticulados. Mientras algunos de ellos buscan el fomento de la CTI, otros se enfocan al fortalecimiento del sector externo. Además, contrario al énfasis de la política industrial de apoyo a la pequeña y mediana empresa, estos programas de estímulos han dado prioridad a las grandes empresas, muchas de ellas de capital foráneo.

Adicionalmente, estos programas federales han tenido problemas de fondo en su diseño y aplicación, lo que ha detenido el impulso innovador de la industria mexicana. Esto se debe en parte a que los lineamientos de estos programas no son del todo claros, o suficientemente difundidos entre las empresas, lo que limita su alcance e impacto, y a que las empresas que se han beneficiado de estos programas no son necesariamente aquellas que podrían aprovecharlos mejor, dada su insuficiente generación de capacidades tecnológicas.

El presente análisis plantea que estos problemas surgen de la definición misma de los esquemas de estímulos, los cuales no reflejan de manera precisa el fin que pretenden alcanzar, ni el tipo de empresa objetivo. A partir de la definición de capacidades tecnológicas, nosotros demostramos que los programas de estímulos fiscales que ha impulsado la política industrial mexicana no necesariamente se han destinado hacia los sectores que han generado suficientes capacidades tecnológicas como para sacar un mayor provecho de los estímulos fiscales en términos de innovación.

El presente trabajo contiene cinco secciones, además de la introducción. La primera sección parte de una revisión de literatura sobre CTI desde los primeros trabajos hasta la importancia de la política industrial basada en instrumentos como los incentivos para la inversión en estos rubros por parte del sector privado. Asimismo se plantea la política de CTI en México, lo cual representa un punto de arranque para el análisis del artículo, dado que permite entender la visión del gobierno para el diseño de los programas de estímulos fiscales.

El segundo apartado contiene una descripción de los diversos programas de estímulos fiscales para la industria mexicana que existen, mismos que pueden dividirse en dos grupos: los que hacen énfasis en la ciencia y tecnología (Consejo Nacional de Ciencia y Tecnología, Conacyt) y los que promueven las exportaciones (Secretaría de Economía).

La tercera sección presenta la literatura sobre capacidades tecnológicas y explica la importancia de este concepto para la industria mexicana y para el análisis de estímulos fiscales que se lleva a cabo en este trabajo. Una cuarta sección contiene el análisis de las empresas que han sido apoyadas por los programas de estímulos en el último quinquenio, haciendo énfasis en la generación de capacidades tecnológicas en las empresas mexicanas.

El último apartado contiene las conclusiones del estudio, así como una serie de recomendaciones de política enfocadas a depurar los programas de estímulos en el país en un futuro próximo.

La política industrial basada en el fomento a la CTI

Revisión de literatura

El papel que representan la CTI para el crecimiento y el desarrollo de una economía ha sido ampliamente abordado por la literatura económica desde hace bastante tiempo. Joseph Schumpeter (1934, 1942) fue sin duda uno de los precursores en el tema al señalar que la protección de la innovación, en la forma de un monopolio temporal, es clave para la creación de incentivos para que las empresas inviertan en innovación. Este autor planteó además que, más allá del incremento en la población o recursos naturales, lo que explica en buena medida el incremento del ingreso de los países desarrollados es el progreso tecnológico.

Del mismo modo, el modelo de crecimiento de Solow (1956) considera el nivel tecnológico de una economía como un componente fundamental para el progreso técnico asociado a la productividad de la mano de obra. Este argumento es reforzado por los ya clásicos trabajos de Abramovitz (1956, 1986), quien destaca que el crecimiento de una economía desarrollada como la norteamericana se debe en buena medida a la productividad de los recursos y no tanto a la proporción de recursos utilizados.

El esquema que plantea Abramovitz es uno de líder-seguidor en el que los países menos desarrollados pueden aprovechar la tecnología no explotada por los países industrializados si logran incrementar su productividad. El problema radica en que no se sabe a ciencia cierta cuáles son los pasos a seguir para desarrollar las capacidades nacionales necesarias para ello, ni los instrumentos que deban ser utilizados.

En la literatura más reciente, han habido diversos esfuerzos por encontrar una vía adecuada, asociada al progreso tecnológico, para lograr el desarrollo económico. Por un lado, autores como Freeman (1987) o Faberberg (1988) han señalado una combinación de creación de conocimiento por parte de las empresas locales y un cambio tecnológico impulsado por diversos actores de la sociedad como motor del desarrollo económico.

Por otro lado, el propio Freeman, o los trabajos más recientes de Lundvall (1992), Nelson (1993) o Edquist (1997) han planteado la necesidad del fortalecimiento de un Sistema Nacional de Innovación, en el que estén articulados los sectores público, privado y académico, y que parta de una promoción de la innovación por parte de las autoridades que permita una asignación eficiente del esfuerzo científico y tecnológico y de los recursos existentes. Esta línea de investigación argumenta que el éxito de un Sistema Nacional de Innovación depende de la eficiencia en la producción, difusión y explotación del conocimiento.

En lo que coinciden las líneas de investigación antes señaladas es en que es indispensable un sistema de incentivos fiscales y de otra índole, así como una política industrial precisa y eficiente para que se fomente la inversión (pública y privada) en innovación y, con ello, se dé un impulso al desarrollo económico de un país.

La evidencia internacional reciente sobre la aplicación de incentivos fiscales (Coyne, 1994; Morisset y Pirnia, 2000; Fawzy, 2002; Biggs, 2007) muestra resultados diversos, en gran medida porque se trata de esfuerzos específicos en relación con las necesidades de cada país y porque no se cuenta con una receta para definir la orientación precisa de dichos recursos.

Coyne (1994) hace un análisis del impacto de la atracción de inversión extranjera directa (en términos de transferencia tecnológica, primordialmente) y los incentivos fiscales en países en vías de desarrollo y concluye que las empresas pequeñas son más sensibles a los incentivos fiscales que las empresas de mayor tamaño y que si bien las empresas nacionales tienen un papel fundamental en la absorción de tecnologías foráneas y en el desarrollo de capacidades locales, buena parte de los recursos se ha dirigido a las grandes trasnacionales.

En el análisis que realiza Fawzy (2002) para la economía egipcia y el esquema de excepciones fiscales en las zonas francas y para las empresas registradas libremente en la bolsa de valores, los incentivos han sido mayoritariamente aprovechados por las grandes empresas.

Morriset y Pirnia (2000), quienes analizan cómo los incentivos fiscales impactan la atracción de inversión extranjera directa, han encontrado que el impacto de dichos incentivos puede ser muy limitado en algunos casos. Los autores plantean que los incentivos no suplen necesariamente deficiencias estructurales de las economías, como la infraestructura física y humana, ni generan las externalidades deseadas. Sin embargo, en condiciones de estabilidad política y económica, con una infraestructura adecuada, los incentivos fiscales pueden tener un impacto significativo.

En la misma línea, Biggs (2007) hace un análisis de diversas opciones de política de incentivos para 21 países en vías de desarrollo (que van desde incentivos fiscales y subsidios hasta créditos a la inversión) y encuentra que las experiencias que han tenido estas economías son muy diversas. Algunas de sus conclusiones más relevantes son: que los paraísos fiscales no deben ser la principal forma de incentivos, que se deben buscar diversas alternativas para el diseño de éstos y que las políticas más comunes de incentivos fiscales tienden a favorecer a las grandes multinacionales, más que a las pequeñas y medianas empresas, las cuales podrían aprovecharlos de mejor manera.

Las dos principales conclusiones de las experiencias internacionales descritas anteriormente son: 1) el impacto de los incentivos fiscales sobre la inversión en CTI es único en cada caso, con lo que resulta difícil generalizar las recomendaciones; 2) en general, el sector privado se verá motivado para invertir en aspectos innovativos dada la existencia de estos incentivos y que éstos serán aprovechados de la mejor manera al existir ciertas condiciones en la economía.

El problema radica en que dichas experiencias distan mucho de ser un análisis exhaustivo sobre el tema. Para el caso de México, este análisis es aún más escaso, por lo que este artículo pretende aportar elementos en esta dirección.

La política industrial en 2000-2006

A partir de la revisión de la literatura, resulta indudable la necesidad de utilizar herramientas de política industrial como los estímulos fiscales para el fomento a la inversión en CTI. Si bien en algunos países estos instrumentos de política han sido ampliamente revisados y difundidos por las autoridades, en México tenemos una cultura incipiente en cuanto a la modalidad de incentivos a la innovación y, sobre todo, a su orientación y evaluación de impacto. Por ello, es necesario entender los cambios que ha sufrido la política industrial en el país en los años recientes (presentados en esta sección) y el tipo de incentivos a la innovación que se tienen actualmente (descritos a detalle en la siguiente sección).

La política mexicana en CTI ha sufrido importantes cambios en su diseño y aplicación en años recientes. Entre otros cambios, surgió una ley específica sobre ciencia y tecnología, se fortaleció el papel del Conacyt como rector de decisiones del tipo de empresas, sectores y apoyos a otorgar y se crearon nuevos instrumentos de política en CTI como los estímulos fiscales.

Como elemento rector de política económica, el Plan Nacional de Desarrollo 2000-2006 planteaba la incorporación y aprovechamiento de los avances tecnológicos a través de una serie de acciones específicas, entre las que se señalaban la divulgación de la cultura tecnológica; el fomento de tecnología local y adaptación de tecnología extranjera; la innovación en la generación y aplicación del conocimiento tecnológico y la formación de recursos humanos.

Un segundo elemento rector de la política industrial en México para el período analizado fue el Programa de Desarrollo Empresarial, 2001-2006. En este programa el desarrollo empresarial estaba basado en una serie de estrategias que incluyen el fomento del entorno competitivo, la vinculación al desarrollo y la innovación tecnológica. Con respecto a la estrategia relacionada con desarrollo e innovación tecnológica se definió la tecnología como un factor estratégico para lograr en las empresas una capacidad competitiva e innovadora. De acuerdo con el Programa, esta estrategia fomentaría la cultura de la tecnología en las empresas mexicanas, promoviendo en las Micro, Pequeñas y Medianas Empresas (MPyMEs) la gestión, innovación y modernización tecnológica.

Como se señaló anteriormente, la legislación específica sobre CTI sufrió algunos cambios importantes. Para entender el sentido de estas modificaciones, es conveniente resumir los alcances de dos nuevos documentos: la Ley de Ciencia y Tecnología de 2002 y el Programa Especial de Ciencia y Tecnología, 2001-2006. Ambos documentos fueron reformados para que las empresas nacionales inviertan en ciencia y tecnología, así como para definir los instrumentos de apoyo a este tipo de empresas.

La Ley de Ciencia y Tecnología (LCT) determinó los instrumentos mediante los cuales el Gobierno Federal apoyará la investigación científica y tecnológica. Entre las más importantes por su impacto, podemos señalar: el incremento de la capacidad científica y tecnológica para resolver problemas nacionales fundamentales y la incorporación del desarrollo y la innovación tecnológica a procesos productivos para incrementar la productividad y la competitividad.

Por otro lado, se estructuró el Programa Especial de Ciencia y Tecnología (PECYT) que tenía como objetivo coordinar el esfuerzo nacional para dar impulso a las actividades científicas y tecnológicas del país. Algunas de las estrategias que planteaba el PECYT se referían a promover la investigación en ciencia y tecnología e incrementar la inversión del sector privado en Investigación y Desarrollo (IyD). Como parte de esta última estrategia se incluía una línea de acción referente a promover un esquema de incentivos fiscales y de financiamiento que propiciara la inversión en tecnología.

Como parte de las modificaciones más significativas en la política de CTI en México, el PECYT definió una serie de instrumentos para alcanzar los objetivos descritos entre los que destacan los fondos concurrentes: Fondos Conacyt (sectoriales; mixtos; institucionales, entre otros) y Fondos de Investigación Científica y Desarrollo Tecnológico, que representan el diseño de nuevos instrumentos de apoyo a la innovación, como los estímulos fiscales.

En resumen, podemos apreciar que los instrumentos rectores de política industrial en el país durante el sexenio anterior estaban orientados a fortalecer el papel de la ciencia, la tecnología y la innovación como detonante de desarrollo. Vale la pena subrayar dos aspectos clave que planteaban estos documentos: el apoyo a las micro, pequeñas y medianas empresas en cuestiones tecnológicas y el impulso de los estímulos fiscales (entre otros instrumentos) como mecanismos de incentivos a las actividades innovadoras de las empresas en México. Ambos aspectos forman parte medular del presente análisis para ser evaluados.

Programas de estímulos fiscales

Los programas de estímulos fiscales que ha impulsado el gobierno mexicano pueden ser clasificados en dos grupos: 1) el programa de estímulos fiscales que coordinan de manera conjunta el Conacyt (que define los criterios para los apoyos) y la Secretaría de Hacienda (que aporta el dinero); 2) los programas coordinados por la Secretaría de Economía. Aquí se describen ambos, dado que tienen objetivos diferentes y presentan resultados contrastantes en los últimos años, como se verá en la cuarta sección.

Programa de estímulos fiscales del Conacyt

Entre los principios que rigen el apoyo que da el gobierno federal para fomentar la investigación científica y tecnológica se ha señalado que se promoverá, mediante la creación de incentivos fiscales y de otros mecanismos de fomento, que el sector privado realice inversiones crecientes para la innovación y el desarrollo tecnológicos.

Como parte de los instrumentos con los que el gobierno federal ha apoyado la CTI se contemplan los programas educativos, estímulos fiscales, financieros, facilidades en materia administrativa y de comercio exterior, así como regímenes de propiedad intelectual.

Para la aplicación del estímulo fiscal, la Ley de Ciencia y Tecnología señala la constitución de un Comité Interinstitucional formado por un representante del Conacyt (con voto de calidad), uno de la Secretaría de Hacienda, uno de la Secretaría de Economía y uno de la Secretaría de Educación. Dicho comité da a conocer las reglas generales de operación del mismo a más tardar el 31 de marzo de cada año, los sectores prioritarios, las características de las empresas y los requisitos para obtener el estímulo. El monto total del estímulo a distribuir para cada ejercicio fiscal entre los aspirantes al beneficio se establece en la Ley de Ingresos de la Federación. El comité publica a más tardar el último día de los meses de julio y diciembre, el monto erogado durante el primero y segundo semestres, así como las empresas y proyectos beneficiados.

En cuanto al monto y alcances del estímulo, el Artículo 219 de la Ley de Impuesto Sobre la Renta señala que "se otorga un estímulo fiscal a los contribuyentes del impuesto sobre la renta por los proyectos en investigación y desarrollo tecnológico1 que realicen en el ejercicio, consistente en aplicar un crédito fiscal equivalente a 30% de los gastos e inversiones realizados en el ejercicio en investigación o desarrollo de tecnología, contra el impuesto sobre la renta causado en el ejercicio en que se determine dicho crédito."

Para efectos del presente artículo se consideran como investigación y desarrollo de tecnología a los gastos e inversiones en territorio nacional, destinados directa y exclusivamente a la ejecución de proyectos propios del contribuyente, que se encuentren dirigidos al desarrollo de productos, materiales o procesos de producción, que representen un avance científico o tecnológico, de conformidad con las reglas generales que publica el Comité Interinstitucional.

Programas de estímulos fiscales de la Secretaría de Economía

Son diversos los programas que maneja la Secretaría de Economía: Empresas Altamente Exportadoras (ALTEX), Programa de Importación Temporal para Producir Artículos de Exportación (PITEX), Maquila de Exportación, entre otros. Sin embargo, estos programas tienen dos elementos en común: 1) se trata de registros que permiten la devolución de impuestos para las empresas inscritas en ellos y están destinados, en su mayoría, a empresas enfocadas hacia las ventas en el exterior; 2) a diferencia del programa descrito en el apartado anterior, se trata de programas que incentivan las exportaciones y no tanto la CTI.

Empresas Altamente Exportadoras (ALTEX)

El programa de Empresas Altamente Exportadoras (ALTEX), establecido en 1990, es un instrumento de promoción a las exportaciones de productos mexicanos, destinado a apoyar su operación mediante facilidades administrativas y fiscales. Está dirigido a personas físicas o morales establecidas en el país productoras de mercancías no petroleras que demuestren exportaciones directas anuales por un valor de dos millones de dólares o equivalentes a 40% de sus ventas totales, o exportaciones indirectas anuales equivalentes a 50% de sus ventas totales.

La Secretaría de Economía proporciona el registro al programa, por medio del cual las empresas ALTEX obtienen la devolución de saldos a favor en sus declaraciones provisionales del Impuesto al Valor Agregado (IVA) de manera expedita, acceso al Sistema de Información Comercial administrado por esta dependencia, así como simplificación administrativa en las aduanas.

Programa de Importación Temporal para Producir Artículos de Exportación (PITEX)

Este programa está dirigido a empresas productoras de bienes no petroleros establecidas en el país que exporten directa o indirectamente. Es un instrumento de promoción a las exportaciones, mediante el cual se permite a los productores de mercancías destinadas a la exportación importar temporalmente diversos bienes para la elaboración de productos de exportación, sin pagar el impuesto de importación ni el IVA.

Los bienes de importación temporal están agrupados en las siguientes categorías: I. Materias primas, partes, componentes, materiales auxiliares; II. Contenedores y cajas de tráiler; III. Herramienta, equipos y accesorios de investigación; IV. Maquinaria, aparatos, instrumentos y refacciones para el proceso productivo.

A modo de requisito, los beneficiarios del registro PITEX se comprometen a: 1) realizar ventas anuales al exterior por un valor de 500 mil dólares estadounidenses, o su equivalente en otras divisas, o bien a facturar productos de exportación cuando menos por 10% de sus ventas totales anuales en caso de solicitar importaciones temporales correspondientes a las categorías I y II; 2) exportar al menos 30% de las ventas totales anuales en caso de solicitar importaciones temporales de los bienes incluidos en la categoría III y IV.

Otros programas

El programa Maquila de Exportación permite importar temporalmente los bienes necesarios para ser utilizados en la transformación, elaboración o reparación de mercancías destinadas a la exportación o para realizar aquellas actividades de servicios a mercancías destinadas a la exportación, sin cubrir el pago del IVA y de las cuotas compensatorias aplicables a las importaciones definitivas. El impuesto general de importación se paga de la misma manera que en el PITEX. Este programa se aprueba bajo las siguientes modalidades: maquiladora industrial; maquiladora de servicios a mercancías destinadas a la exportación; maquiladora controladora de empresas (que integre las operaciones de maquila de dos o más sociedades controladas); maquiladora de albergue (se refiere a empresas que obtienen un programa de maquila y a la cual las empresas extranjeras le facilitan la tecnología y el material productivo, sin que estas últimas operen directamente dicho programa).

Las personas morales residentes en el país que participan en el programa de operación de maquila se comprometen a: 1) realizar anualmente ventas al exterior por un valor superior a 500 mil dólares estadounidenses, o su equivalente en otras divisas, o bien a facturar exportaciones cuando menos por 10% de sus ventas totales anuales; 2) realizar anualmente facturación al exterior por un valor mínimo de 30% de las ventas totales anuales en caso de solicitar importaciones temporales de los bienes incluidos en las categorías III y IV.

Los Programas de Promoción Sectorial (PROSEC) son un instrumento dirigido a personas morales productoras de determinadas mercancías, a través del cual se les permite importar con arancel ad-vahretn preferencial (Impuesto General de Importación) diversos bienes para ser utilizados en la elaboración de productos específicos, independientemente de que las mercancías a producir sean destinadas a la exportación o al mercado nacional.

El programa va dirigido a los productores que cuenten con autorización para operar en alguno de los Programas de Promoción Sectorial siguientes: industria eléctrica; electrónica; muebles; juguetera, calzado; minera y metalúrgica; bienes de capital; fotográfica; maquinaria agrícola; química; caucho y plástico; siderúrgica; farmoquímicos, medicamentos y equipo médico; transporte; papel y cartón; madera; cuero y pieles; automotriz y autopartes; textil y confección; chocolates, y café.

Generación de capacidades tecnológicas y su importancia para la industria mexicana

Desde la década de los ochenta, el gobierno mexicano ha rediseñado la estrategia de desarrollo del país. La estrategia basada en la sustitución de importaciones terminó durante el período 1982-1988, cuando se llevó a cabo una serie de medidas encaminadas a la liberalización de la economía.

Aun cuando los efectos finales de estas medidas no son del todo claros a dos décadas de su implementación, uno de los sectores que refleja más claramente el impacto de las reformas de liberalización de la economía es el de las manufacturas. A partir de la apertura de la economía, muchas empresas mexicanas se encontraron de pronto ante una situación sin precedentes, dada la acelerada entrada de empresas trasnacionales. Estas empresas entrantes empezaron a dominar algunos sectores, apoyándose, entre otros aspectos, en procesos tecnológicos avanzados (Unger, 1994).

Como producto de esta nueva situación para las empresas mexicanas, algunos autores han detectado una creciente heterogeneidad dentro del sector manufacturero (Arjona y Unger, 1996; Brown y Domínguez, 1999; Cimoli, 2000). Estos estudios presentan análisis en los que describen los sectores exitosos y no exitosos a partir de la apertura de la economía mexicana y las posibles razones de la heterogeneidad detectada.

Esta heterogeneidad de la industria, como la que se presenta para las empresas manufactureras mexicanas, ha sido el punto medular de la llamada nueva literatura del cambio tecnológico en los países en vías de desarrollo que surgió a mediados de los ochenta (Fransman, 1985; Cohen y Levinthal, 1990; Lall, 1992). De acuerdo con esta literatura, la heterogeneidad, o desarrollo desigual de sectores, es un elemento natural dentro de la industria, dada la generación dispar de capacidades tecnológicas basada en experiencias individuales (Lall, 1992; Cimoli, 2000).

Si bien el análisis detallado de esta literatura rebasa los alcances del presente artículo, es importante presentar algunas definiciones que serán utilizadas para el planteamiento de sectores de la industria manufacturera mexicana que han generado capacidades tecnológicas2 en años recientes y aquellos que no lo han logrado. Dicho planteamiento será clave para entender y evaluar el desempeño de la política industrial mexicana en años recientes, en particular la referente a estímulos fiscales.

La literatura del cambio tecnológico, en contraste con la corriente neoclásica que la precede, cree que los países en vías de desarrollo sí desarrollan habilidades y conocimiento durante la recepción y adopción de tecnología avanzada del exterior (Fransman, 1985; Lall, 1992). La incorporación de tecnología avanzada a los procesos productivos se entiende como un proceso que genera experiencia para las empresas que participan en él. Dicha experiencia se traduce en la generación de capacidades tecnológicas, que son acumulables en el tiempo y permiten a las empresas ser más competitivas en sus respectivos sectores (Fransman, 1985; Lall, 1992; Arias, 2003).3

La generación desigual de capacidades tecnológicas sugiere la presencia de ciertas actividades dentro de la empresa que le permiten fomentar el aprendizaje y desarrollar conocimiento. Varios trabajos empíricos han sugerido diversas actividades que fomentan la generación de capacidades tecnológicas (Fransman, 1985; Dosi et al., 1988; Cohen y Levinthal, 1990; Lall, 1992; Teece et al., 1994; Hernández y Sánchez, 2003).

Existen similitudes entre las actividades propuestas por estos estudios, de tal forma que las variables que inciden en la generación de capacidades tecnológicas pueden ser reducidas a tres grupos:

a) Perfeccionamiento de la tecnología existente (búsqueda de alternativas tecnológicas; selección de la tecnología más apropiada; asimilación de procesos tecnológicos; asistencia técnica en el manejo de nueva tecnología; learning by using).

b) Desarrollo de nueva tecnología (actividades de IyD; investigación básica; mejora en la calidad de los procesos).

c) Capacitación del personal (capacitación y reclutamiento de personal con habilidades específicas; entrenamiento avanzado; rotación del personal; cursos y diplomados; manuales de producción).

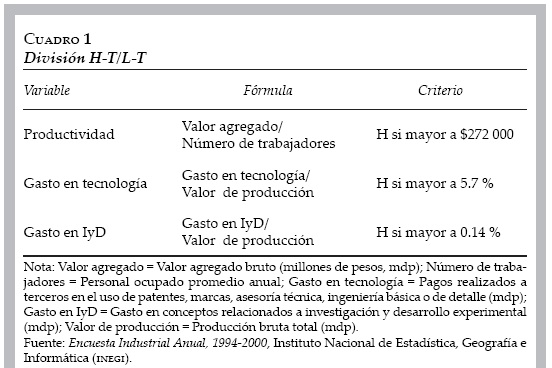

Dada la posibilidad de un desarrollo desigual de habilidades para acumular conocimiento, como lo sugiere la literatura descrita anteriormente, proponemos dividir, a partir de una serie de variables de desempeño, a la industria manufacturera mexicana en sectores que han generado capacidades tecnológicas en años recientes, High-Tech (H-T), y sectores que no han participado en este proceso y se han aislado en materia de innovación, ciencia y tecnología, Low-Tech (L-T).4

Para hacer esta división, nos basamos en la Encuesta Industrial Anual (eia )1994-2000 que considera a 7 200 empresas del sector manufacturero mexicano y que, a diferencia de otras bases de datos para México, contiene información sobre variables tecnológicas para dicha muestra. A partir de los estudios empíricos señalados previamente, proponemos la utilización de tres variables para la división H-T/L-T para México: gasto en tecnología (como proxy de perfeccionamiento de tecnología), gasto en IyD (desarrollo de nueva tecnología) y productividad laboral (capacitación de personal).

Las variables propuestas están descritas en los cuadros 1 y 2. Los 205 sectores (a nivel de clase industrial-seis dígitos) que considera la eia se clasifican en uno de los dos grupos: 1) H-T o L-T, de acuerdo con su nivel de productividad, gasto en tecnología y gasto en IyD. El criterio que proponemos para la división se basa en la media aritmética de cada una de estas variables: si un sector tiene un valor de productividad (o de gasto en tecnología, o de gasto en IyD) por encima de la media de la industria (205 sectores) se le asigna una H; de lo contrario, se le asigna una L. Si el sector tiene dos o más H's se le considera H-T, pero si sólo tiene una H o ninguna, se le incluye en el grupo de los L-T.

Como resultado de esta clasificación de la industria mexicana, se encontró que 55 sectores pertenecen al grupo de los H-T, mientras que 150 sectores son del tipo L-T. Esto significa una proporción cercana a 30-70 a favor de los sectores de baja generación de capacidades tecnológicas. Esta separación en sectores H-T/L-T resulta útil para evaluar el desempeño de los programas de estímulos fiscales en México durante el quinquenio anterior. Como se mencionó anteriormente, partimos de la hipótesis de que los programas de estímulos no están necesariamente enfocados hacia sectores que podrían aprovecharlos mejor para ser aplicados en CTI, dadas sus altas capacidades tecnológicas (H-T). Este análisis se presenta en la siguiente sección.

Desempeño de los programas de estímulos 2001-2005

De acuerdo con la Ley de Ciencia y Tecnología, una vez al año se publica la información relacionada con las empresas apoyadas por el programa de estímulos fiscales del Conacyt, los proyectos y el monto de los apoyos.

Los montos destinados a este programa han ido en aumento durante los últimos años al pasar de 415 millones de pesos en 2001 a 496 millones en 2002, a 500 millones en 2003, y a mil millones en 2004. Para 2005, los recursos destinados al programa ascendieron a 3 mil millones de pesos, con el que se apoyó a poco más de dos mil proyectos, lo que representa más de la mitad de todos los que se habían apoyado los cuatro años anteriores (véase el cuadro 3).

Sin embargo, el incremento de 200% (entre 2004 y 2005) de los montos destinados a los estímulos fiscales careció de una depuración en el tipo de empresa a apoyar o en la delimitación de los conceptos apoyables. Al realizar un análisis de las empresas apoyadas por el programa de estímulos fiscales del Conacyt podría pensarse que los incrementos en los montos de apoyo no van acompañados de una definición de empresa "modelo" para ser apoyada, basándose en aspectos como las capacidades tecnológicas.

El análisis del programa de estímulos fiscales de Conacyt que aquí se presenta hace énfasis en dos cuestiones: análisis sectorial (para determinar los montos de apoyo destinados a sectores de altas capacidades tecnológicas, H-T) y análisis por tamaño (para verificar el apoyo a las MIPyMES, que plantea la política en CTI descrita en la segunda sección de este trabajo).

Por otro lado, el análisis se divide en dos muestras: 1) los apoyos otorgados entre 2001 y 2004; 2) los apoyos otorgados en 2005. Esta separación se debe a la información que se ha podido obtener sobre el programa: mientras que para el primer grupo de empresas sólo se conoce el giro y tamaño de la empresa que recibió el apoyo (sin distinción del tipo de proyecto apoyado), la información de 2005 permite conocer la naturaleza del proyecto que apoyó el programa de estímulos.

Esto es, la información del segundo grupo (apoyos de 2005) está a nivel de proyecto, con lo que una misma empresa puede tener proyectos que tengan incidencia en diversos sectores (H-T o L-T), distinción que no se pudo hacer para el grupo de empresas apoyadas entre 2001 y 2004. Si bien, como se verá más adelante, los resultados de ambos grupos son coherentes, la distinción resulta relevante, ya que el segundo grupo permite tener información más precisa sobre la generación de capacidades tecnológicas en la industria (a nivel de proyecto apoyado) y respalda la información encontrada para el primer grupo.

El cuadro 4 contiene la sectorización de las empresas apoyadas por el programa de estímulos fiscales de Conacyt entre 2001 y 2004. El número de empresas apoyadas en ese período ascendió a 529, con 3 561 proyectos aprobados. De las empresas apoyadas 80% pertenece a las manufacturas, para las cuales se destinó un total de 1 580 millones de pesos (90% del total).

Del total de empresas manufactureras, 97% se pudieron clasificar de acuerdo a la generación de capacidades tecnológicas en H-T/L-T (véase la tercera sección). De las empresas clasificadas, 58% pertenece a sectores L-T, mientras que 42% pertenece a sectores H-T. Un porcentaje similar (55-44 por ciento) se presenta en el caso de los proyectos apoyados. Sin embargo, en lo referente a montos, 55.5% de los apoyos fue destinado a empresas tipo H-T, mientras que 44.5% se destinó a las L-T.

Como se puede apreciar en el análisis de los apoyos otorgados entre 2001 y 2004, únicamente 30% del total de empresas apoyadas (41.7% del 80% manufacturero) era del tipo H-T, es decir, empresas con capacidades tecnológicas suficientes para utilizar los recursos de los estímulos en el desarrollo tecnológico avanzado. Si bien es cierto que el porcentaje se incrementa a 50% si consideramos los montos otorgados, el análisis anterior muestra que la mitad de los recursos se destinan a sectores que no han generado capacidades tecnológicas. Esto, sin mencionar que 10% de los recursos se destinó al sector servicios.

La gráfica 1 presenta la relación empresas-proyectos-montos de apoyo (en porcentajes) de los estímulos fiscales otorgados por Conacyt entre 2001 y 2004. Como se puede observar, esta relación se presenta de manera inversa para las empresas de sectores H-T y L-T. Mientras que para los sectores H-T hay pocas empresas, con muchos proyectos y una proporción elevada de los montos de apoyo, para los sectores L-T es exactamente lo contrario: hay muchas empresas del tipo L-T, con pocos proyectos apoyados cada una y con una proporción baja de estímulos fiscales recibidos entre 2001 y 2004.

El cuadro 5 contiene la clasificación por tamaño5 de las empresas apoyadas por el programa de estímulos fiscales de Conacyt entre 2001 y 2004. El número de empresas apoyadas en ese período ascendió a 529, con 3 561 proyectos aprobados. De las empresas apoyadas 70% fue clasificado por tamaño, para las cuales se destinó un total de 1 660 millones de pesos (94% del total).

Del total de empresas apoyadas por el programa de estímulos fiscales, 27% corresponde a empresas grandes y 43.5% a empresas MIPyMES. Si bien el panorama luce favorable para las empresas pequeñas (aun cuando se tiene 30% de empresas no clasificadas por tamaño), cuando se observa el porcentaje de proyectos apoyados y los montos destinados a estos proyectos, la tendencia cambia drásticamente.

Del total de 3 561 proyectos apoyados por el programa de estímulos fiscales de Conacyt entre 2001 y 2004, 41% pertenece a micro, pequeñas o medianas empresas, mientras que 47% pertenece a empresas grandes. La brecha entre apoyos a empresas MIPyMES y grandes se amplía aún más cuando se consideran los montos de apoyo: 67.7% de los recursos de estímulos se destinó a empresas grandes y sólo 26% de los recursos fue a parar a manos de los pequeños empresarios. Estas cifras no reflejan, de ninguna manera un fuerte apoyo hacia las MIPyMES en México.6

La gráfica 2 presenta la relación empresas-proyectos-montos de apoyo (en porcentajes) de los estímulos fiscales otorgados por Conacyt entre 2001 y 2004 por tamaño. Como se puede observar, esta relación se presenta de manera inversa para las empresas grandes y MIPyMES. Mientras que hay pocas empresas grandes con muchos proyectos y una proporción elevada de los montos de apoyo, para las MIPyMES es exactamente lo contrario: hay muchas empresas con pocos proyectos apoyados cada una y con una proporción baja de estímulos iscales recibidos entre 2001 y 2004.

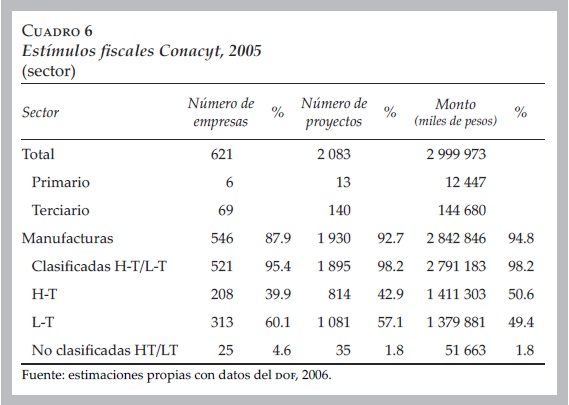

El cuadro 6 contiene la sectorización de las empresas apoyadas por el programa de estímulos iscales de Conacyt en 2005. El número de empresas apoyadas en ese período ascendió a 621, con 2 083 proyectos aprobados. De las empresas apoyadas 88% pertenece a las manufacturas, para las cuales se destinó un total de 2 842 millones de pesos (95% del total).

Del total de empresas manufactureras, 95% se pudo clasiicar de acuerdo con la generación de capacidades tecnológicas en H-T/L-T. De las empresas clasificadas, 60% pertenece a sectores L-T, mientas que 40% pertenece a sectores H-T. Un porcentaje similar (57-43 por ciento) se presenta en el caso de los proyectos apoyados. Sin embargo, en lo referente a montos, 50.6% de los apoyos fue destinado a empresas tipo H-T, mientras que 49.4% se destinó a las L-T.

Como se puede apreciar en el análisis de los apoyos otorgados en 2005, la tendencia es similar a la observada en el caso de los apoyos 2001 a 2004.

Sólo 33% del total de empresas apoyadas es del tipo H-T, empresas con capacidades tecnológicas suficientes para utilizar los recursos de los estímulos en el desarrollo tecnológico avanzado. Si bien es cierto que el porcentaje se incrementa a 51% si consideramos los montos otorgados, el análisis anterior muestra que la mitad de los recursos se destina a sectores que no han generado capacidades tecnológicas.

La gráfica 3 presenta la relación empresas-proyectos-montos de apoyo (en porcentajes) de los estímulos fiscales otorgados por Conacyt en 2005. Como se puede observar, una vez más, esta relación se presenta de manera inversa para las empresas de sectores H-T y L-T. Mientras que para los sectores H-T hay pocas empresas, con muchos proyectos y una proporción elevada de los montos de apoyo, para los sectores L-T es exactamente lo contrario: hay muchas empresas del tipo L-T, con pocos proyectos apoyados cada una y con una proporción baja de estímulos fiscales recibidos en 2005; similar al análisis de 2001 a 2004.

El cuadro 7 contiene la clasificación por tamaño de las empresas apoyadas por el programa de estímulos fiscales de Conacyt durante 2005. El número de empresas apoyadas en ese período ascendió a 621, con 2 083 proyectos aprobados. De las empresas apoyadas 96% fue clasificado por tamaño (un porcentaje sustancialmente mayor que el clasificado entre 2001 y 2004), para las cuales se destinó un total de 3 mil millones de pesos (98.7 % del total).

Del total de empresas apoyadas por el programa de estímulos fiscales, 32% corresponde a empresas grandes y 64% a empresas MIPyMES. Si bien el panorama luce favorable para las empresas pequeñas, cuando se observa el porcentaje de proyectos apoyados y los montos destinados a estos proyectos la tendencia cambia drásticamente una vez más.

Del total de 2 083 proyectos apoyados por el programa de estímulos fiscales de Conacyt en 2005, 40% pertenece a micro, pequeñas o medianas empresas, mientras que 57.3% pertenece a empresas grandes. La brecha entre apoyos a empresas MIPyMES y grandes se amplía aún más cuando se consideran los montos de apoyo: 78.6% de los recursos de estímulos se destinó a empresas grandes y sólo 20.1% de los recursos (una quinta parte) fue a parar a manos de los pequeños empresarios. Tal como sucedió en el análisis de los estímulos 2001 a 2004, las cifras no reflejan un apoyo decidido hacia las MIPyMES, tal como lo define la política industrial del país.

La gráfica 4 presenta la relación empresas-proyectos-montos de apoyo (en porcentajes) de los estímulos fiscales otorgados por Conacyt durante 2005, por tamaño. Como se puede observar, una vez más la relación se presenta de manera inversa para las empresas grandes y MIPyMES. Mientras que para las primeras hay pocas empresas con muchos proyectos y una proporción elevada de los montos de apoyo, para las MIPyMES es exactamente lo contrario: hay muchas empresas con pocos proyectos apoyados cada una y con una proporción baja de estímulos fiscales recibidos en 2005.

En resumen, los apoyos otorgados a empresas que presentan desarrollos científicos, tecnológicos y de innovación por parte del Conacyt no necesariamente se destinan a aquellas que han generado capacidades tecnológicas y, por ende, podrían estar más familiarizadas con el uso de tecnología avanzada (H-T), ni se prepondera a las pequeñas empresas.7 Por el contrario, más de dos terceras partes de los recursos asignados terminan en manos de los grandes empresarios, mientras que la mitad de esos recursos se destina a empresas del tipo L-T (de bajas capacidades tecnológicas).

Adicionalmente, en términos de los sectores a los que se destinan estos apoyos, se observa que entre 12 y 20 por ciento de empresas pertenece al sector servicios (en muchos casos se trata de empresas consultoras), donde se destinan porcentajes mínimos de las ganancias a actividades relacionadas al desarrollo de ciencia y tecnología e innovación.

Esta última situación refleja que en muchos casos se están destinando apoyos a actividades que no necesariamente pueden ser consideradas como tecnológicas o innovadoras, lo cual deja espacio para una redefinición del destino de los apoyos, sobre todo si se tiene en cuenta que la generación de capacidades tecnológicas y, con ello, el potencial de aprovechamiento de nuevos procesos o productos no es homogénea. Además, es importante llevar a cabo una evaluación continua de los apoyos otorgados y de la imple-mentación de los recursos, con lo que, sin duda, puede reducirse el problema de selección adversa en la asignación de apoyos gubernamentales.

Como se señaló en la sección anterior, el programa de estímulos fiscales de Conacyt no es la única herramienta de incentivos dentro de la política industrial en México. La Secretaría de Economía tiene al menos cuatro programas de registro para empresas exportadoras, que les permite a éstas deducir una parte de sus impuestos, como se explicó anteriormente. Estos programas, a diferencia del de Conacyt, no tienen como objetivo impulsar el desarrollo innovador en las empresas mexicanas, sino fomentar el comercio exterior de éstas.

De acuerdo con un documento reciente del Foro Consultivo Científico y Tecnológico, las empresas inscritas en los programas de estímulos de la Secretaría de Economía pertenecen a sectores con características tecnológicas homogéneas que, si bien son altamente competitivos y de alta tecnología, representan un bajo valor agregado local, dada la escasa articulación con el resto de los sectores (Foro Tecnológico y Consultivo, 2006).

La diferencia en el diseño de los programas de la Secretaría de Economía, respecto a los de Conacyt, es evidente cuando uno revisa el tipo de empresa apoyada. Para documentar esta diferencia, hicimos un análisis sectorial de las empresas registradas en el programa PITEX (cuadro 8). Entre 1999 y 2005 se registraron 3 562 empresas en este programa, de las cuales sólo 85% pertenece a la industria manufacturera, mientras que el restante 15% corresponde a empresas del sector primario (principalmente agrícola). Más aún, del total de empresas manufactureras registradas, sólo 20% pertenece a sectores del tipo H-T.

En resumen, entre 1999 y 2005 el programa PITEX registró sólo 17% de empresas que han generado capacidades tecnológicas (H-T). Dicho en otras palabras, de las empresas que recibieron estímulos fiscales a través de este programa, menos de una quinta parte tiene el potencial de utilizar los recursos obtenidos en innovación, ciencia y tecnología relevante para detonar capacidades tecnológicas en la industria mexicana. Si bien es cierto que este programa no fue diseñado con ese objetivo, es importante destacar el contraste de éste con el programa de estímulos fiscales del Conacyt.

El cuadro 9 presenta un cruce entre el programa de estímulos fiscales de Conacyt (2001 a 2005) y los dos programas más importantes de estímulos fiscales de la Secretaría de Economía (ambos de 1990 a diciembre 2005): ALTEX y PITEX. Este cruce se realizó para identificar el porcentaje de empresas que han obtenido apoyos del Conacyt en los últimos cinco años y que, a su vez, están registrados en alguno de los programas de la Secretaría de Economía. Como se puede apreciar en el cuadro, tan sólo una quinta parte de las empresas apoyadas por el programa de estímulos de Conacyt está registrada en alguno de estos programas de la Secretaría de Economía, mientras que sólo 14.5% está registrado tanto en ALTEX como en PITEX.

Del resultado anterior se puede comprobar, una vez más, que si bien los programas de la Secretaría de Economía tienen registradas a las mismas empresas,8 el universo de las apoyadas por el Conacyt es completamente distinto. En otras palabras, al revisar los listados de empresas apoyadas por una y otra dependencia federal, resulta que sólo en algunos casos se trata de las mismas empresas; lo cual confirma la desarticulación de la política de estímulos fiscales en el país.

La replicabilidad de los resultados descritos en esta sección depende en buena medida de la información a detalle que se pueda tener sobre los programas de estímulos del Conacyt o de la Secretaría de Economía. Recientemente, el Conacyt ha publicado las fichas de los proyectos apoyados por sus diversos programas, entre ellos el de estímulos económicos. A partir de dichas fichas es posible determinar la naturaleza del apoyo a nivel de proyecto.

La evaluación de estos programas de estímulos, al igual que se ha hecho en estudios para otras economías (descritos en la primera sección) depende del objetivo del investigador: tamaño de las empresas, origen del capital, tipo de sector, entre otros. En nuestro caso, el énfasis se puso en el tamaño de las empresas (de acuerdo con los instrumentos de política descritos en la primera sección) y en las capacidades tecnológicas. Para este último concepto, no hay un consenso en la literatura sobre su forma de medición. En este artículo proponemos una medición particular, pero ésta puede ser definida a partir de otras variables (patentes, número de investigadores en el Sistema Nacional de Investigadores, entre otros).

Lo que sí es importante señalar es que, independientemente del enfoque que se utilice o las variables que estimen el impacto de los programas de estímulos fiscales en las empresas mexicanas, es muy importante continuar con los análisis de evaluación de los distintos programas gubernamentales de impulso a la CTI. Una razón para ello es que estos programas reciben cada vez más recursos del presupuesto federal, pero otra muy importante es que los análisis existentes en la literatura no tienen resultados contundentes.

Conclusiones y recomendaciones de política

Para el presente análisis se ha llevado a cabo una revisión de elementos de política industrial, sobre todo enfocados al desarrollo de capacidades tecnológicas e innovación en México y, muy en particular, referente a la definición de instrumentos de apoyo a las empresas nacionales, como los estímulos fiscales.

A pesar de que en los últimos años ha existido una amplia gama de programas gubernamentales de estímulos fiscales en el país, existe cierta desarticulación entre ellos: mientras que el programa coordinado por el Conacyt fue creado para impulsar la inversión en ciencia y tecnología por parte de las empresas mexicanas, los programas de la Secretaría de Economía están destinados al apoyo de empresas que están especializadas en el comercio exterior. Si bien es cierto que para competir internacionalmente estas últimas tienen que tener procesos tecnológicos avanzados, el programa de estímulos no promueve, bajo ningún esquema, el desarrollo de dichos procesos o la generación de capacidades tecnológicas.

Más aún, los programas de estímulos no se han enfocado hacia empresas que pertenecen a sectores que en los últimos años han desarrollado capacidades tecnológicas, sino que han apoyado a empresas que pertenecen a sectores como el alimenticio, textil y otros que no se caracterizan por tener procesos tecnológicos avanzados. Inclusive, 15-20 por ciento de los apoyos de los últimos cinco años se han destinado a empresas que se dedican a actividades primarias como la agricultura, la pesca o la ganadería o a actividades terciarias como la prestación de servicios profesionales, no necesariamente asociados a cuestiones de innovación, ciencia o tecnología.

No se pretende concluir con ello que el hecho de que dos programas distintos estén enfocados hacia objetivos diferentes sea una política errónea. Sin embargo, habría que incluir dos cuestiones en la discusión: a medida que se tenga más información sobre la industria mexicana y sobre aspectos relevantes para su desempeño, como la generación de capacidades tecnológicas, es importante depurar los instrumentos de política y, si partimos de la premisa económica básica de que los recursos son escasos, habría que considerar la posibilidad de articular los programas de apoyo evitando disipar los recursos en proyectos de menor tamaño.

Al respecto, un estudio reciente sobre política industrial en México concluye que es necesario que los instrumentos de política se fortalezcan constantemente y se adecuen a las necesidades nacionales e internacionales.

Más aún, se recomienda que los programas de apoyos sean cada vez más específicos en términos de tamaño de la empresa o el sector al que pertenece, y que estos programas sean integrales y continuos (Castañon, 2005). Nosotros coincidimos con esta visión respecto a los instrumentos de política industrial y pretendemos aportar algunos elementos nuevos (como la generación de capacidades tecnológicas en la industria mexicana) al diseño de estos instrumentos.

A este respecto, la experiencia internacional sobre incentivos a la CTI en este documento nos deja dos lecciones claras: 1) no hay una receta definitiva sobre el enfoque de los instrumentos de política ni un resultado concreto para cada uno de estos (hemos visto que en situaciones similares, las empresas más beneficiadas pueden ser las de menor tamaño o las grandes trasnacionales, por ejemplo); 2) los instrumentos de política enfocados a incentivar la CTI suelen fomentar la inversión del sector privado en estos rubros, pero la magnitud de su impacto depende de algunas condiciones mínimas en la economía (como una política industrial específica).

Si el gobierno mexicano pretende desarrollar esquemas que impulsen el desarrollo científico, tecnológico y de innovación en el país y, con ello, apoyar a empresas que invierten en dichas actividades en su búsqueda de mantener niveles de competitividad en mercados nacionales e internacionales, además de fomentar proyectos que desarrollen capacidades tecnológicas y posibles spin offs en la industria, resulta indispensable reforzar los programas ya existentes en varias direcciones.

Primero, es necesario definir un esquema único de estímulos al desarrollo de ciencia y tecnología, mismo que debe estar coordinado por el Conacyt. Segundo, los sectores prioritarios para la economía mexicana deben estar claramente definidos desde un principio, y los programas de apoyos, tales como el programa de estímulos fiscales, deben estar enfocados hacia estos sectores prioritarios. Tercero, los programas federales de apoyo, deben potenciar los escasos recursos al apoyar proyectos de alto impacto (que incidan en la generación de capacidades tecnológicas y posibles spin offs), previamente verificados y con indicadores concretos de impacto en la industria y la sociedad en su conjunto.

En este sentido, el análisis reciente de Dutrénit y Dodgson (2005) señala que un problema común de los países latinoamericanos ha sido que, a pesar de tener claramente identificado el sector externo como motor de la industria y tener una estabilidad macroeconómica en años recientes, no se ha diseñado un esquema que permita fomentar el desarrollo de capacidades tecnológicas locales, ni articular a las micro, pequeñas y medianas empresas domésticas con las grandes "anclas" a fin de consolidar cadenas productivas sólidas que, no sólo detonen la actividad industrial de estos países, sino que depuren procesos relacionadas con ciencia, tecnología e innovación.

Por último, es importante señalar que el empresario mexicano tiene que reaccionar pronto a los cambios que exige la globalización. Hoy en día no es suficiente con esperar a que el gobierno diseñe políticas de apoyo a la industria para que se dé una inversión importante en los procesos productivos, a fin de que éstos sean más competitivos y consideren técnicas modernas. Los empresarios no deben olvidar que los buenos proyectos o las buenas inversiones son rentables con el apoyo de fondos gubernamentales o sin éste. Esta es una visión que, sin duda, ha faltado en México.

Referencias

Abramovitz, M., "Resource and Output Trends in the United Status since 1870", American Economic Review, vol. 46, núm. 2, 1956, pp. 5-23. [ Links ]

----------, "Catching Up, Forging Ahead and Falling Behind", Journal of Economic History, núm. 46, 1986, pp. 385-406. [ Links ]

Arias, A., "Mecanismos de aprendizaje y capacidades tecnológicas: el caso de una empresa del sector curtidor", en J. Aboites y G. Dutrenit (eds.) Innovación, aprendizaje y creación de capacidades tecnológicas, México, Universidad Autónoma Metropolitana-Xochimilco (UAM-X)/M.A. Porrúa, 2003. [ Links ]

Arjona, L. y K. Unger, "Competitividad internacional y desarrollo tecnológico: la industria manufacturera mexicana frente a la apertura comercial", Economía Mexicana, vol. V, núm. 2, 1996. [ Links ]

Biggs, P., "Tax incentives to Attract FDI", trabajo presentado en la Meeting of Experts on FDI, Technology and Competitiveness, Ginebra, United Nations Conference on Trade and Development (UNCTAD), 2007. [ Links ]

Brown, F. y L. Domínguez, Productividad: desafío de la industria mexicana, México, Editorial Jus, 1999. [ Links ]

Castañón, R., La política industrial como eje conductor de la competitividad en las PyME, México, Fondo de Cultura Económica (FCE), 2005. [ Links ]

Cimoli, M., "Creación de redes y Sistema de innovación: México en un contexto global", El Mercado de Valores, vol. LX, núm. 1, 2000, pp. 3-17. [ Links ]

Cohen, WM. y D.A. Levinthal, "Absorptive Capacity: A New Perspective on Learning and Innovation", Administrative Sciences Quarterly, vol. XXXV, núm. 1, 1990, pp. 128-152. [ Links ]

Coyne, E.J., An Articulated Analysis Model for FDI Attraction into Developing Countries, Florida, Neva Southeastern University, 1994. Diario Oficial de la Federación (DOF), varios números, 2002-2006. [ Links ]

Dosi, G., C. Freeman, R. Nelson y L. Soete, Technical Change and Economic Theory, Londres, Pinter Publishers, 1988. [ Links ]

Dutrénit, G. y M. Dodgson (eds.), "Innovation & Economic Development. Lessons from Latin America", Innovation: Management, Policy & Practice, vol. 7, núms. 2-3, 2005. [ Links ]

Edquist, C. (ed), Systems of Innovation: Technologies, Institutions, and Organizations, Londres, Pinter Publishers, 1997. [ Links ]

Faberberg, J., "Why Growth Rates Differ", en G. Dosi et al., Technical Change and Economic Theory, Londres, Pinter Publishers, 1988. [ Links ]

Fawzy, R., "Investment Policies and Unemployment in Egypt", The Egyptian Center for Economic Studies, Working Paper no. 68, 2002. [ Links ]

Foro Tecnológico y Consultivo, "Bases para una política de estado de ciencia, tecnología e innovación en México", versión no editada, 2006. [ Links ]

Fransman, M., "Technological Capability in the Third World: An Overview and Introduction", en M. Fransman y K. King, Technological Capability in the Third World, Londres, Macmillian, 1985. [ Links ]

Freeman, C., Technology Policy and Economic Performance: Lessons from Japan, Londres, Pinter Publishers, 1987. [ Links ]

Fujii, D., "La tecnología y el éxito industrial en México: una propuesta de división sectorial", Revista de Economía Mundial, núms. 10-11, 2004, pp. 105-126. [ Links ]

Hernández, C.A. y L.M. Sánchez, "Aprendizaje tecnológico y dinámica industrial", en J. Aboites y G. Dutrenit (eds.) Innovación, aprendizaje y creación de capacidades tecnológicas, México, UAM-X/M.A. Porrúa, 2003. [ Links ]

Instituto Nacional de Estadística, Geografía e Informática (INEGI), Encuesta Industrial Anual, 1994-2000. [ Links ]

Lall, S., "Technological Capabilities and Industrialization", World Development, vol. XX, núm. 2, 1992, pp. 165-186. [ Links ]

Lundvall, B.A., National Systems of Innovation: Towards a Theory of Innovation and Interactive Learning, Londres, Pinter Publishers, 1992. [ Links ]

Morrisset, J. y N. Pirnia, "How Tax Policy and Incentive Affect Foreign Direct Investment", World Bank, Working Paper no. 2509, 2000. [ Links ]

Nelson, R. (ed.), National Systems of Innovation: Towards a Theory of Innovation and Interactive Learning, Londres, Pinter Publishers, 1993. [ Links ]

Schumpeter, J.A., The Theory of Economic Development, Estados Unidos, Harvard University Press, 1934. [ Links ]

----------, Capitalism, Socialism and Democracy, Londres, George Allen & Unwin, 1942. [ Links ]

Solow, R.M., "A Contribution to the Theory of Economic Growth", Quarterly Journal of Economics, núm. 70, 1956, pp. 65-94. [ Links ]

Teece, D.J., R. Rumelt, G. Dosi y S. Winter, "Understanding Corporate Coherence", Journal of Economic Behavior and Organization, núm. 23, 1994, pp. 1-30. [ Links ]

Unger, K., "Foreign Direct Investment in Mexico", en L. Eden (ed.), Multinationals in North America, Calgary, University of Calgary Press, 1994. [ Links ]

Los autores agradecen los valiosos comentarios de Martín Puchet, Gabriela Dutrénit y Gerardo Fujii, así como de dos dictaminadores anónimos a versiones previas del presente trabajo.

1 Los proyectos de investigación y desarrollo tecnológico que considera el programa de estímulos abarcan "desarrollo de productos, materiales y procesos de producción, investigación y desarrollo de tecnología, así como los gastos en formación de personal de investigación y desarrollo de tecnología...", Diario Oficial de la Federación, 2 de febrero de 2006.

2 El concepto de capacidades tecnológicas no tiene una definición única. Por ello, en los párrafos que siguen se pretende hacer una aproximación a este concepto.

3 Las capacidades tecnológicas se definen como la habilidad de hacer un uso efectivo del conocimiento tecnológico (Arias, 2003). Algunos autores, como Cohen y Levinthal (1990) prefieren el término capacidad de absorción, pero se refieren a la misma habilidad.

4 En la literatura reciente ha habido diversas propuestas de clasificaciones para la industria mexicana. Sin embargo, ninguna de ellas considera las capacidades tecnológicas como la principal causa de la heterogeneidad de la industria en México. Una revisión detallada de estas propuestas puede verse en Fujii (2004).

5 El tamaño de la empresa corresponde al número de trabajadores y se obtuvo del Registro Nacional de Instituciones y Empresas Científicas y Tecnológicas (RENIECYT).

6 A menos de que se trate de empresas grandes que han desarrollado una cadena de proveedores MIPyMES, lo cual creemos que no es el caso que aquí se describe.

7 Se llevó a cabo un análisis del cruce de capacidades contra tamaño, pero los resultados no arrojan una tendencia clara de que las empresas H-T sean en su mayoría grandes, ni las L-T en general MIPyMES. Por ello, conviene ver el argumento que aquí se presenta en dos análisis separados: en cuanto a capacidades tecnológicas y en cuanto a tamaño.

8 Lo cual resulta lógico si tomamos en cuenta que ambos programas están enfocados al fomento del comercio exterior de las empresas mexicanas.