Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Similars in

SciELO

Similars in

SciELO

Share

Permalink

PermalinkInvestigación económica

Print version ISSN 0185-1667

Inv. Econ vol.67 n.264 Ciudad de México Apr./Jun. 2008

Las condiciones económicas para operar un mercado de futuros de maíz blanco en México

The Economic Conditions of a Futures Market of White Corn in Mexico

José Alberto Godínez Placencia*, Noé Arón Fuentes Flores**

* Universidad Autónoma de Baja California, <albgodi@yahoo.com.mx>.

** El Colegio de la Frontera Norte, <afuentes@colef.mx>.

Manuscrito recibido en junio de 2006.

Aceptado en noviembre de 2007.

Resumen

El propósito del trabajo es analizar la integración entre el precio futuro del maíz amarillo de la Bolsa de Futuros de Chicago y los precios físicos en México. Se aplican varias técnicas econométricas para determinar la integración de los precios al mayoreo de las centrales de abasto y los precios al productor de México con el precio futuro cercano del Mercado de Futuros de Chicago (Chicago Mercantile Exchange). La evidencia empírica indica que no es óptimo utilizar los instrumentos del precio futuro del maíz amarillo de la Bolsa de Chicago para cubrir el riesgo de los precios físicos en México.

Palabras clave: integración internacional, mercados, precios.

Clasificación JEL: G14

Abstract

The main purpose of this paper was to investigate about necessary conditions to operate a futures exchange of white corn in Mexico, such as: 1) the integration between the yellow corn price of the Chicago Futures Exchange and the spot price of the white corn in Mexico, and 2) the integration among the regional prices of white corn in Mexico. We applied Johansen's multivariate cointegration to determine the integration of the wholesale prices in the supply warehouse and the producer prices in Mexico with the future price of the Chicago futures market. The result of the multivariate cointegration was that both conditions exist. The main implication of this research is that it is not optimum to use the Chicago futures market to hedge the market risk of white corn in Mexico.

Key words: internacional market, integration, prices.

Introducción

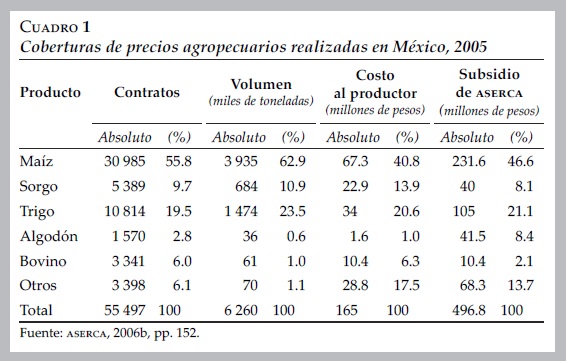

Dada la pequeña y mediana escala, así como la restricción de liquidez de los productores agropecuarios mexicanos, Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA) ha actuado desde 1993, a través del Subprograma de Coberturas de Precios, como la institución intermediaria que les ha posibilitado a individuos y organizaciones participar en los mercados internacionales de riesgo por precios. Los datos de ASERCA (2006a), revelan que en 2005 se compraron un total de 55 497 contratos de futuros que cubrieron un total de 6.2 millones de toneladas (véase el cuadro 1).

Los productos más importantes fueron el maíz blanco con 55.8% de los contratos; trigo, 19.5%; sorgo, 9.7%, y ganado bovino, 6.1%; representando en conjunto 93.9% del total. El subsidio de ASERCA para el Subprograma de Coberturas de Precios fue de 497 millones de pesos1 de los cuales el maíz participó con 46.6%; trigo, 21.1%; algodón, 8.4%, y sorgo, 8.1%; absorbiendo conjuntamente 84.2%. Las coberturas del precio del sorgo también se realizan con las opciones del maíz, por tanto, el subsidio asignado a este tipo de opciones es 54.7%, que equivale a 271.6 millones de pesos.

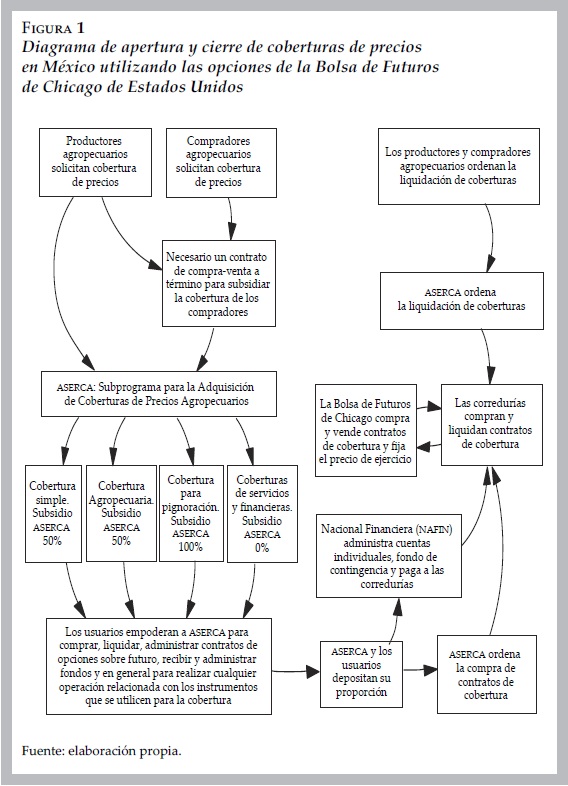

En la figura 1 se muestra el procedimiento de apertura y cierre de las coberturas de precios con intermediación de ASERCA.

Las coberturas internacionales de los productores y comercializadores mexicanos son apropiadas si el precio futuro del maíz amarillo US #2 de Estados Unidos de la Bolsa de Futuros de Chicago predice eficiente e insesgadamente los precios físicos del maíz blanco en México. Un mercado de futuros eficiente e insesgado es aquel donde el precio futuro predice el precio físico esperado sin lugar a un margen de riesgo; es decir, se conserva una proporcionalidad (paridad) de precios resultando en una base constante a través del tiempo (MacKenzie et al, 1998).

Los resultados rechazan la hipótesis de que el precio futuro del maíz amarillo US # 2 de Estados Unidos predice eficiente e insesgadamente el comportamiento de los precios físicos de maíz blanco de México. Por lo que la razón de cobertura de la Bolsa de Chicago no es óptima para proteger a productores y comerciantes del riesgo de los precios físicos en México. Mientras que la hipótesis de que los precios físicos regionales de maíz blanco en México están integrados no es rechazada, pero es una integración de precios parcial.

El presente trabajo aporta información empírica para rediseñar la política de subsidios regionales a la comercialización de maíz blanco, la política de precios conocida como ingresos mínimo objetivo y el Subprograma de Cobertura de Precios Agropecuarios, en el sentido de evitar duplicidades y acciones que se contrarresten entre sí. Lo anterior aumentaría la eficacia y el mejor uso del recurso financiero de estas políticas públicas. Los resultados del trabajo permiten afirmar que existen las condiciones económicas necesarias para la apertura y funcionamiento de un mercado de futuros de maíz blanco en México.

Programas de estabilización de precios agrícolas, 1990-2006

En los últimos veinte años, la tendencia en los países en desarrollo ha sido la utilización de instrumentos de cobertura de riesgo por precio derivados de los mercados bursátiles (futuros y opciones) y extrabursátiles (forwards, SWAPS, entre otros) ubicados y diseñados para las condiciones de los países desarrollados.

México, entre los países en desarrollo, ha sido pionero en la utilización de instrumentos internacionales de cobertura de riesgo por precios para los principales productos agropecuarios. El gobierno federal creó el 15 de abril de 1991 un organismo paraestatal con el objetivo de diseñar y aplicar las políticas de comercialización agropecuaria. Este organismo recibe el nombre de Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA) y opera bajo dos directrices.

1. Fortalecer el proceso de comercialización agropecuaria, mediante el otorgamiento de apoyos fiscales a los productores de granos y oleaginosas, a través de la aplicación de diversos esquemas y programas específicos que buscan:

i) Fomentar mecanismos de mercado y diseño de esquemas de negociación que acerquen a productores y compradores.

ii) Permitir a los productores comercializar sus cosechas a precios de indiferencia bajo condiciones de competencia internacional.

iii) El uso de coberturas de precios para riesgos de mercado.

iv) Generación y difusión de información de mercados.

v) La participación de los productores en la integración, desarrollo y consolidación de los mercados nacionales y extranjeros.

2. Operar y administrar el Programa de Apoyos Directos al Campo (PROCAMPO) que tienen una importancia central en el nuevo esquema de desarrollo agropecuario del país, al transferir directamente la ayuda gubernamental como ingreso complementario a los productores.

ASERCA opera dos programas principales:

1. Programa de Apoyos Directos al Campo (PROCAMPO). El enfoque de este programa es no influir directamente en el mercado a través de apoyos a precios o a la productividad, sino apoyar directamente a los ingresos de los productores mediante montos financieros fijos por unidad de superficie (SAGARPA, 2002).

2. El 15 de marzo de 2001 en el Diario Oficial de la Federación se publicaron las condiciones y procedimientos de operación del Programa de Apoyos a la Comercialización y Desarrollo de Mercados Regionales (PACDMR), cuyo objetivo principal es: "atender a los productores con producción comercializable, fortaleciendo la rentabilidad agrícola, la diversificación de cultivos, la utilización de la infraestructura agroindustrial instalada y el fortalecimiento de los mercados regionales, mediante la reorientación de la entrega de los apoyos a la comercialización en forma directa al productor".

El propósito del programa PACDMR es apoyar a los productores en la transición de un esquema de precios de garantía o administrados por el gobierno federal, hacia precios determinados por el mercado libre. Este programa a su vez contiene seis subprogramas complementarios:

1. Apoyos a la Comercialización. El objetivo es otorgar apoyos directos a los productores con producción comercializable, coadyuvando en la generación de estrategias comerciales de los productores u organizaciones, mejorando su capacidad de gestión en el mercado.

2. Agricultura por Contrato. El objetivo es fomentar y promover la celebración de contratos de compraventa a término entre productores y compradores de granos y oleaginosas, a fin de garantizar la comercialización del producto al momento de la salida de la cosecha y el descubrimiento del precio.

3. Cobertura de Precios. Mediante el uso de instrumentos bursátiles (futuros y opciones) internacionales, este subprograma busca proteger el ingreso de los productores o compradores de los movimientos adversos en los precios. Se otorga un subsidio de hasta un 50% del costo de la prima a los productores que utilicen dichos instrumentos.

4. Pignoración de Cosechas. Instrumento financiero combinado con las coberturas de precios agrícolas. El objetivo es almacenar excedentes en el pico de las cosechas para comercializarlo posteriormente ante mejores oportunidades de venta.

5. Reconversión de Cultivos. El objetivo es que los productores asignen sus recursos hacia aquellos cultivos con mercados menos saturados y con mayores márgenes de rentabilidad.

6. Apoyos Directos al Ingreso Objetivo Mínimo. El objetivo es dar certidumbre a los productores en el mediano plazo al publicarse anticipadamente el ingreso mínimo garantizado que pueden obtener por la comercialización de la cosecha. ASERCA otorga a los participantes un apoyo complementario que resulta de la diferencia entre el ingreso objetivo mínimo menos el precio de referencia del mercado.

En forma directa o indirecta los Subprogramas de Agricultura por Contrato y de Pignoración de Cosechas utilizan en su operación y funcionamiento la información y documentación generada por el Subprograma de Cobertura de Precios Agrícolas; además, las instituciones crediticias ya han empezado a exigir a los productores la cobertura del precio para poder considerarlos sujetos de crédito (Farías, 2004).

Por todo lo anterior es importante realizar una evaluación de la eficiencia de utilizar los instrumentos de cobertura de precios de los mercados de futuros de Estados Unidos para determinar los alcances, límites y pertinencia para aplicarlos apropiadamente en México, al menos para el cultivo más importante, el maíz. También es importante evaluar la factibilidad económica de operar una bolsa de futuros del maíz blanco en México.

Cointegración multivariada

Las interrelaciones espaciales y temporales entre los mercados son cuantificadas a través de las relaciones de precios, aplicando el análisis de cointegración multivariada de Johansen (1991 y 1995).

La cointegración multivariada se basa en un Vector Autorregresivo (VAR) que captura, mediante una forma reducida, los efectos netos de todos los mecanismos estructurales incluidos ya sea en la producción (tecnología, clima, insumos, trabajo, crédito, entre otros), en la demanda (ingreso, gustos y preferencias, por mencionar algunos), en la infraestructura comercial (transportación, comunicaciones, entre otros) o en la política de precios, resaltando las interrelaciones de precios sin la necesidad de especificar un modelo estructural explícito. El vector autorregresivo de precios endógenos pn1 se expresa como:

donde pt es un vector de tamaño nx1 de precios endógenos; c es un vector de constantes que, en este caso, pueden representar los costos de transacción (que se suponen aditivos y estacionarios) y las diferencias de calidades; Pt-k son los precios endógenos rezagados k períodos; Φi es una matriz de parámetros asociada al rezago k de los precios endógenos; d = {q, x, z} representa los efectos exógenos estacionarios no atribuidos a los precios sino a condiciones de la oferta (q), de la demanda (x) y de los costos de transacción del canal comercial (z) que se presentan eventualmente en el tiempo y en el espacio; Ψi es una matriz de parámetros asociada al rezago k de las variables exógenas; δ es un vector de parámetros de tendencia; εt es un vector de errores con comportamiento de ruido blanco con distribución normal multivariada [εt ≈ iidN(0,Σ)]. Las condiciones no atribuidas a los precios pueden ser incorporadas a través de la inclusión de variables dicotómicas estacionales y centradas (suman cero sobre el período muestral) que capten los efectos de cambios estructurales y los efectos estacionales muy característicos de la producción agropecuaria. Estas variables dicotómicas deben ser ortogonales con respecto al vector de constantes (c) y al vector de errores (εt).

La forma reducida del VAR consiste en el hecho de que no se incluyen valores presentes de los precios endógenos en las ecuaciones simultáneas de regresión. Lo importante es conocer si la combinación lineal de variables no estacionarias es reducida hacia la estacionariedad, es decir, si las variables resultan cointegradas.

A su vez, la expresión [1] puede ser representada en términos del modelo de corrección del error como:

donde Γi es la matriz de coeficientes que cuantifican las relaciones de corto plazo entre los precios en primeras diferencias; la matriz contiene los coeficientes de cointegración que cuantifican las relaciones de largo plazo entre los precios en niveles; I representa la matriz identidad. La matriz Πnn es el equivalente a la matriz de los coeficientes de cointegración de la ecuación [2].

contiene los coeficientes de cointegración que cuantifican las relaciones de largo plazo entre los precios en niveles; I representa la matriz identidad. La matriz Πnn es el equivalente a la matriz de los coeficientes de cointegración de la ecuación [2].

La matriz de coeficientes de cointegración Πnn se puede factorizar en dos submatrices, Πnn= αrnβ'rn, en donde β'rn contiene los vectores (filas) de cointegración y αrn contiene los coeficientes de ajuste (desviaciones) de corto plazo. La matriz β'rn es el subconjunto de la matriz Πnn que contiene las r ecuaciones de precios que resultaron linealmente independientes, y contiene los coeficientes de cointegración que determinan las relaciones de equilibrio de largo plazo del sistema de precios.

El tamaño del rango r de la matriz de coeficientes de los precios, Πnn, expresa el número de relaciones (vectores) de cointegración del sistema de precios; por lo que n — r sería el número de tendencias estocásticas comunes o dependientes linealmente. Si r = 0, entonces cada precio tiene su propia tendencia estocástica independiente de los demás precios e implica que no existe cointegración entre ellos. Si r = n, entonces los precios están integrados en los niveles I(0) y no en las primeras diferencias I(1). La cointegración perfecta se da cuando r = n - 1, lo que implica que existe sólo una tendencia estocástica común en el sistema de precios, por lo que se estaría hablando de que todo el sistema de precios constituye un sólo mercado y es factible que un solo precio sea representativo del sistema, cumpliéndose lo que en la teoría económica se conoce como la ley del precio único. Lo esperado es que el tamaño del rango de relaciones de cointegración esté en el intervalo 0 ≤ r ≤ n - 1.

El número de relaciones de cointegración r se contrasta mediante el estadístico de la traza y el estadístico del máximo eigenvalor (véase el anexo 1).

Construcción de las series de precios

El Sistema Nacional de Información e Integración de Mercados (SNIIM) genera las series de tiempo semanales de los precios al mayoreo de las principales centrales de abasto para el período 1998-2005, y también las series semanales de los precios al productor pagados en piso de bodega para el período 1993-2006 de las principales regiones productoras de maíz blanco. Los precios de aquellas centrales de abasto localizadas en las tres principales zonas metropolitanas del país (Distrito Federal, Guadalajara y Monterrey) se consideran precios líderes por el lado de la demanda; mientras que aquellos precios de las centrales de abasto (Culiacán, Guadalajara, Puebla e Irapuato) ubicadas en estados productores importantes (Sinaloa, Jalisco, Puebla y Guanajuato) se consideran precios líderes por el lado de la oferta.

Las series semanales de los precios futuros de maíz amarillo US # 2 son publicadas por ASERCA en la Revista Claridades Agropecuarias para el período 1993-2006. La construcción de la serie de tiempo semanal de precio futuro más cercano se realizó descontando las últimas tres semanas antes de registrarse el precio físico de vencimiento del contrato del futuro respectivo; ya que una cobertura de precio mediante opciones se planea para ejecutarse tres semanas antes de la expiración del contrato de futuro subyacente. Además, la volatilidad del precio físico está más asociada con el precio futuro del contrato de vencimiento más cercano.

Desde la perspectiva de un usuario mexicano de instrumentos de coberturas de Estados Unidos, no sólo enfrenta el riesgo de la volatilidad del precio esperado sino también el riesgo de la volatilidad del tipo de cambio, por lo que se utilizaron valores nominales en dólares (transformados a logaritmos naturales) de las series semanales de precios.

Análisis de resultados

La identificación de las propiedades de las series de tiempo de los precios es un prerrequisito para tratar los problemas de predicción y administración del riesgo, en especial la propiedad de estacionariedad o raíces unitarias (Patterson, 2000).

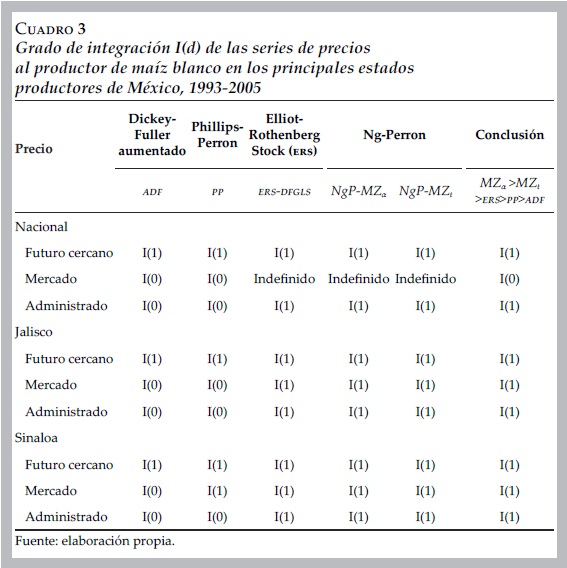

Los resultados de los estadísticos de raíces unitarias Dickey-Fuller aumentado (ADF), Phillips-Perron (PP), Elliot-Rothemberg-Stock (ERS), Ng-Perron-MZα y Ng-Perron-MZt (véase el cuadro 2), muestran que ocho precios son estacionarios, I(0), en los niveles: Distrito Federal (DF), Ecatepec (ECA), Irapuato (IRA), Guadalajara (GDL), Culiacán (CUL), Hermosillo (HIL), Guadalupe (GPE) y San Nicolás (NIC), cinco precios tienen una raíz unitaria, Futuro (FUT), Oaxaca (OAX), León (LEO), Tepic (TEP) y Tampico (TAM) y dos tienen dos raíces unitarias, I(2): Puebla (PUE) y Querétaro (QRO). Todas las series de precios al productor resultaron no estacionarias en los niveles (véase el cuadro 3) y de orden I(1), con excepción del precio de mercado a nivel nacional que es I(0).

Dado que los valores críticos de Mackinnon-Haug-Michelis fueron construidos para contrastar hipótesis hasta un número máximo de diez relaciones de cointegración, se incluyen en el vector autoregresivo los cinco precios al mayoreo de orden de integración I(1) y los precios I(0) de Guadalajara, Culiacán, Irapuato, Distrito Federal y San Nicolás que son precios lideres por el lado de la oferta (los tres primeros), y por el lado de la demanda (los dos últimos). Con respecto a los precios al productor, se incluyen los tres precios para los vectores autoregresivos a nivel nacional, Jalisco y Sinaloa.

Con excepción del criterio de la razón de verosimilitud que expresa un rezago óptimo de tres, los otros cuatro criterios (Predicción Final del Error, Criterio de Información de Akaike, Criterio de Información de Schwarz, y el Criterio de Información de Hanann-Quinn) muestran que el número de rezagos óptimo para el VAR de precios al mayoreo es uno, VAR(1), a 5% de significancia. Para los precios al productor, el número de rezagos adecuados para cada uno de los vectores autorregresivos es de dos para el sistema de precios a nivel nacional, uno para el de Jalisco y uno para el de Sinaloa.

Mediante el estadístico de la razón de verosimilitud (LR) de Johansen y Juselius (1992) se contrasta la hipótesis de la integración perfecta o ley del precio único (véase el anexo 2). La hipótesis nula es que el precio futuro de la Bolsa de Chicago es el precio único de todo el sistema de precios al mayoreo de México. También se contrastan las hipótesis individuales de que el precio futuro es el precio único para cada uno de los precios al mayoreo (véase el cuadro 5). La conclusión es contundente: el precio futuro no es el precio único y líder de los precios al mayoreo de maíz blanco de México, ni en forma sistémica ni en forma individual.

La contrastación de la ley del precio único implícitamente contrasta la hipótesis de la eficiencia del mercado de futuros (Yang y Leatham, 1999), por lo que el precio futuro del maíz amarillo US # 2 de la Bolsa de Chicago de Estados Unidos no es eficiente para predecir los precios al mayoreo de maíz blanco de México.

El modelo de cointegración multivariada # 2 de Johansen (1991 y 1995) representa mejor las propiedades de la series estacionarias de precios al mayoreo, el cual muestra que el número de relaciones de cointegración es de siete (véase el cuadro 4).

Para que el precio futuro pronostique insesgada y eficientemente el precio físico, la constante de regresión debe se igual a cero y el coeficiente igual a 1. Con la excepción de la ecuación de León y Tampico, todas las constantes son diferentes de cero a un nivel de significancia de 5% (véase el cuadro 6), por lo que la base entre el precio futuro y los precios físicos al mayoreo es sesgada, lo que implica que es riesgosa e inestable. La penúltima columna del cuadro 6 contiene los coeficientes de cointegración del precio futuro; de todos ellos sólo el coeficiente de la ecuación del precio de Tampico es diferente de cero. Esto implica dos resultados, primero que el precio futuro no determina a los precios al mayoreo de México y, segundo, que tampoco se cumple la hipótesis de la eficiencia del mercado de futuros sobre los precios de México.

Con respecto a los precios al productor, el modelo de cointegración más apropiado es el modelo 2 que supone la existencia de intercepto y la inexistencia de tendencia lineal tanto en las series de precios como en el espacio de cointegración. A un nivel de significancia de 5% se verifica que a nivel nacional y en Jalisco, los precios al productor tienen dos relaciones de cointegración, pero los precios de Sinaloa no presentan un solo vector de cointegración (véase el cuadro 7).

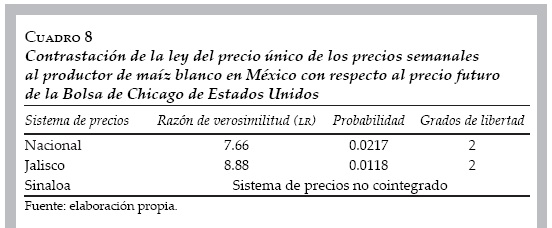

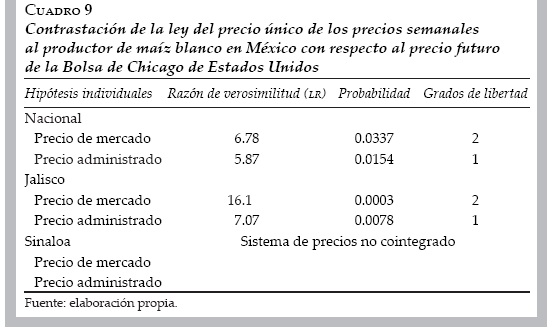

A un nivel de significancia de 5% se rechaza la hipótesis de que el precio futuro de la Bolsa de Chicago es el precio único y líder para cada uno de los sistemas de precios al productor y para cada precio individual de maíz blanco (véanse los cuadros 8 y 9). Por tanto, el precio futuro del maíz amarillo US # 2 de la Bolsa de Chicago de Estados Unidos no es eficiente para predecir los precios al productor (de mercado y administrado) de maíz blanco a nivel nacional y para Jalisco. El sistema de precios de Sinaloa no está cointegrado, por lo que tampoco el precio futuro puede ser el precio único.

Con excepción de la ecuación de cointegración del precio al productor de mercado de Jalisco, todas las constantes son estadísticamente diferentes de cero a 95% de confianza y todos los coeficientes del precio futuro son cero (véase el cuadro 10). Lo anterior es otra evidencia de que el precio futuro del maíz amarillo US # 2 de la Bolsa de Chicago de Estados Unidos no predice eficiente e insesgadamente los precios físicos de maíz blanco al productor de México.

Conclusiones

1. El precio futuro del maíz amarillo US # 2 de la Bolsa de Chicago de Estados Unidos no predice en forma eficiente e insesgada los precios físicos (al mayoreo y al productor) de maíz blanco de México, por lo que la razón de cobertura internacional no es óptima para cubrir el riesgo. Esto implica que los contratos de futuros y opciones del maíz amarillo US #2 no son adecuados para proteger a productores y comerciantes de maíz blanco del riesgo de los precios físicos de México.

2. A nivel nacional existe cointegración parcial entre los precios al mayoreo de maíz blanco de las principales centrales de abasto y cointegración parcial entre los precios al productor en los dos principales estados productores. Lo anterior es una condición que garantiza en el largo plazo la convergencia del sistema de precios hacia un equilibrio dinámico.

3. Los resultados de cointegración revelan que existen las dos condiciones económicas necesarias para operar una bolsa de futuros de maíz blanco en México: i) ausencia de cointegración entre el precio futuro de Estados Unidos y ii) cointegración entre los precios de los principales mercados del país.

4. La política de precios, a través de ASERCA, es un elemento importante que no ha permitido una integración eficiente del sistema de mercados internos con el mercado de Estados Unidos. Además, el subsidio comercial al maíz blanco en regiones excedentarias, así como el programa de apoyos directos al ingreso mínimo garantizado se traducen conjuntamente en el establecimiento de un precio semifijo que reduce sensiblemente el riesgo al productor y, por tanto, en una razón económica para no participar en la cobertura de precios. Por ello, es necesario rediseñar la política de subsidios regionales a la comercialización de maíz blanco, la política de precios de ingreso mínimo objetivo y el Subprograma de Cobertura de Precios Agropecuarios, en el sentido de evitar duplicidades y acciones que se contrarresten entre sí. Lo anterior aumentaría su eficacia y el mejor uso de los recursos financieros públicos.

5. La cointegración de los precios observada a nivel nacional y en particular en Jalisco y el hecho de que este Estado se ubique como el segundo productor de maíz y uno de los principales consumidores de maíz para usos domésticos e industriales, son condiciones económicas favorables para consolidar las operaciones del mercado de físicos (Mercado Nacional Agropecuario, menagro) ubicado en Zapopan, Jalisco, y que funciona desde 2000. La consolidación de MENAGRO puede generar un precio físico líder a nivel nacional que se convierta en la base para crear y operar en el mediano y largo plazo un mercado de futuros de maíz blanco. Sin embargo, es necesario diseñar una política de precios flexible a corde con las condiciones de oferta y demanda, sin imponer precios mínimos y máximos que determinen el comportamiento del precio de mercado. Cuando el gobierno determina el precio de compra y venta, también limita las funciones del mercado de físicos y de un potencial mercado de futuros.

Referencias

Apoyos y Servicios a la Comercialización Agropecuaria (ASERCA), Revista Claridades Agropecuarias 1993-2006, varios números, <www.infoaserca.gob.mx>, marzo de 2006a. [ Links ]

----------, "Programa de Apoyos Directos al Productor por Excedentes de Comercialización para Reconversión Productiva, Integración de Cadenas Agroalimentarias y Atención a Factores Críticos. Informe al Cuarto Trimestre del Ejercicio Fiscal 2005", <www.infoaserca.gob.mx>, marzo de 2006b, p. 152. [ Links ]

Farías Arizpe, J.R., "El potencial de los programas de ASERCA como garantías financieras en el sector agropecuario mexicano", IV Convención de Intermediarios Financieros Especializados, Acapulco, Gro., febrero de 2004, [ Links ] Revista Claridades Agropecuarias, núm. 127, México, ASERCA, marzo de 2004, pp. 18-21. [ Links ]

Johansen, S., "Estimation and Hypothesis Testing of Cointegration Vectors in Gaussian Vector Autoregressive Models", Econometrica, vol. 59, núm. 6, Oxford, Blackwell Publishing, 1991, pp. 1551-1580. [ Links ]

----------, Likelihood-based Inference in Cointegrated Vector Autoregressive Models, Oxford, Oxford University Press, 1995, p. 280. [ Links ]

Johansen, S. y K. Juselius, "Testing Structural Hypothesis in a Multivariate Cointegration Analysis of the PPP in the UIP for the UK", Journal of Econometrics, vol. 53, Amsterdam, The Netherlands, Elsevier, 1992, pp. 212-244. [ Links ]

McKenzie, A. y H. Matthew; "Market Efficiency in Agricultural Futures Markets", American Agricultural Economics Association Annual Meeting, Salt Lake City, Utah, 2-5 de agosto de 1998, p. 23. [ Links ]

Patterson, K., An Introduction to Applied Econometrics: A Time Series Approach, Londres, MacMillan Press LTD, 2000, p. 795. [ Links ]

Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA), "Reglas de operación del Sistema de Garantías y Acceso Anticipado a Pagos Futuros del PROCAMPO", Diario Oficial de la Federación, martes 2 de julio de 2002. [ Links ]

Yang, J. y D. Leatham, "Price Discovery in Wheat Futures Markets", Journal of Agricultural and Applied Economics, vol. 31, núm. 2, 1999, pp. 359-370. [ Links ]

Los autores agradecen los valiosos comentarios de dos dictáminadores anónimos.

1 El Subprograma de Coberturas de Precios ejerció un subsidio de 498 millones de pesos en 2003 y 557 millones en 2004. Para mayores detalles veáse ASERCA (2006).

2 El paquete estadístico E-VIEWS 5.0, especializado en series de tiempo, proporciona los valores críticos de Mackinnon-Haug-Michelis para el estadístico de la traza y el estadístico del máximo eigenvalor.