text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkIt is worse in an impoverished world to provoke

unemployment than to disappoint the rentier. §

J.M. Keynes, Essays in Persuasion, 1931.

Introducción y reminiscencias personales

El mundo tiene masas y masas de trabajo excedente. De acuerdo con la Organización Internacional del Trabajo (OIT) de Ginebra, más de mil millones de trabajadores, o un tercio de la fuerza de trabajo total del mundo, están desempleados abiertamente sin ningún tipo de trabajo, o disimuladamente desempleados en el sentido de que trabajan un número subóptimo de horas y desearían trabajar más, pero no pueden. La creación de empleos para todos aquellos que desean trabajar al salario nominal prevaleciente es uno de los grandes desafíos económicos y sociales del siglo XXI. El desempleo no sólo es un desperdicio económico, sino que también es causa de pobreza, de enfermedades relacionadas con el stress, rupturas de matrimonios y, en ocasiones, de agitación social. En realidad, por motivos de subsistencia y de dignidad humana básica, puede argumentarse que en una sociedad civilizada todos debieran tener derecho al trabajo, justo como Muhammad Yunus (2003), en el contexto los países en desarrollo, ha argumentado que todos (no sólo los ricos) deben tener derecho al crédito como un medio para escapar de la pobreza.2

Me he interesado en el desempleo y sus causas desde hace mucho tiempo, tanto en los países desarrollados como en los países en desarrollo pobres. En las décadas de los años sesenta y setenta, la mayor parte de mi investigación era sobre la naturaleza y tipos de desempleo en el Reino Unido (RU), y sobre las causas de las diferencias regionales del desempleo (véanse Thirlwall, 1966, 1969c, 1974, 1975; Harris y Thirlwall, 1968; Dixon y Thirlwall, 1975). Siempre me he opuesto, como lo hiciera Keynes en los años treinta, a la idea de que la mayor parte del desempleo en la mayoría de las ocasiones es voluntario o “natural” debido a la pereza de los trabajadores o al mal funcionamiento de los mercados de trabajo, y que no tiene nada que ver con la demanda de trabajo como un todo. Después de todo, en tiempos de guerra, todo el mundo está empleado. Mi lectura de la historia económica es que la mayoría de los episodios de desempleo alto han sido de naturaleza involuntaria -un tipo de desempleo muy olvidado en la actualidad por una generación de economistas más jóvenes educados en los libros de texto norteamericanos pletóricos de la llamada economía “nuevo-keynesiana” que atribuye la mayor parte del desempleo a instituciones rígidas, particularmente a la rigidez de salarios y precios (véase Mankiw, 2007), pero que no tiene nada que ver con la explicación del desempleo de Keynes-. Para dar una ilustración divertida, recientemente fui asesor de candidatos para el Servicio Económico del Gobierno en el RU. Una de las preguntas del examen de macroeconomía era “¿por qué el desempleo es tan alto en la Unión Europea?”. Ninguno de los candidatos que contestó la pregunta mencionó “una deficiencia de demanda”. Todas las respuestas se centraron en salarios mínimos, rigidez de los salarios, inmovilidad laboral, compensaciones o seguros de desempleo elevados y sindicatos necios. Cuando en la entrevista pregunté a uno de los candidatos si había escuchado hablar de la revolución keynesiana, respondió ¡“he oído hablar de Keynes, pero no de la revolución”!

Mi interés en el desempleo se remonta a los tiempos de mi primer profesor en la escuela,3 quien nos contaba anécdotas gráficas del desempleo durante la Gran Depresión de los años treinta, y de cómo su padre había caminado desde una pequeña villa minera en South Wales hasta Londres para encontrar trabajo. Mi propio padre también se desplazó desde Cumberland a Londres por la misma razón (¡aunque no a pie!). Cuando aún era un estudiante escolar aprendí algo de economía keynesiana elemental, pero no compré mi primer copia de la Teoría General del Empleo, el Interés y el Dinero hasta que no hube ingresado en la universidad en 1960, cuando el precio de la edición en pasta blanda era de 8 chelines§ y seis centavos (8/6d en dinero antiguo), ó 43 centavos nuevos. El precio actual es £18.99 -un incremento de cuarenta veces-. Una de las primeras cosas que yo pregunto a mis estudiantes en los seminarios de macroeconomía es ¿por qué piensan que el precio se ha incrementado tanto? ¿Es debido al creciente poder de monopolio de la empresa editorial? ¿Es debido a la extravagancia del Banco de Inglaterra que ‘imprime’ demasiado dinero? ¿O es por los crecientes costos salariales? No respondo la pregunta, sino que hago que los estudiantes piensen antes de introducirlos más tarde al capítulo 21 de la Teoría General, y al devastador ataque de Keynes en contra de la teoría cuantitativa del dinero -que era la ortodoxia dominante de la época al menos en lo concerniente a la inflación.

Como estudiante de posgrado en Estados Unidos tomé un curso de Historia del Pensamiento Económico, y la Teoría General de Keynes era uno de los textos asignados (junto con los Principios de Marshall y la Competencia Monopólica de Chamberlin). Por primera vez estudié a profundidad la Teoría General, y aprecié de un modo más completo que antes de dónde procedían los conceptos importantes de la macroeconomía moderna, de lo cual varias de las generaciones de economistas más jóvenes no parecen estar advertidos.4 El mensaje central que aprendí, por supuesto (si es que no lo sabía ya), fue que en contraste con la teoría clásica, no todo el desempleo en una economía es necesariamente friccional, estructural o voluntario debido al rechazamiento de los trabajadores a aceptar una reducción en su salario real. El desempleo involuntario sí puede existir porque:

Los trabajadores pueden estar fuera de su curva de oferta la mayor parte del tiempo porque no se hayan en posición de igualar el salario real con la desutilidad marginal del trabajo, y seguramente no retirarán su trabajo en el caso de que ocurra un pequeño aumento en el precio de los bienes salarios, i.e., la oferta de empleo no es una función del salario real como en la teoría clásica, sino del salario nominal.

Una economía puede quedar atrapada en un punto donde a los trabajadores les gustaría trabajar más al salario nominal vigente (y a un salario real más bajo, si fuese necesario) si se presentara la oportunidad, pero no pueden hacerlo.

En términos agregados, es el nivel de empleo, definido por la demanda efectiva, el que determina el salario real, no viceversa.

Una reducción en los salarios nominales no es garantía de una reducción en los salarios reales porque los salarios son tanto un costo como un componente de la demanda. La disminución de los salarios puede significar una disminución de precios, particularmente en mercados competitivos.

La única manera de analizar el efecto de la disminución de los salarios en el empleo es mediante el análisis del efecto de la reducción salarial en los componentes de la demanda agregada; o sea consumo, inversión y el equilibrio externo. Lo más importante de todo es que las conclusiones keynesianas concernientes a la ruptura de la demanda efectiva y el desempleo involuntario no dependen del supuesto de que los salarios nominales y los precios son rígidos sino que más bien dependen de la incertidumbre asociada con la existencia del dinero, y lo que Keynes llamó “las propiedades peculiares del dinero”; su “elasticidad de producción cero” y su “elasticidad de sustitución cero”. Esto significa primero que nada, que el dinero no es como los otros bienes porque no se emplean factores productivos en su producción [o el dinero no crece en los árboles, como diría Paul Davidson (1992)], de tal suerte que en la medida en que los agentes económicos dejan de comprar bienes para demandar dinero hay una disminución neta en la demanda de bienes; y segundo, aún si el precio de los bienes desciende, y la tasa de interés aumenta, los agentes aún desean mantener saldos monetarios.

Parte de mi PhD fue sobre diferencias regionales en el desempleo en el RU, donde por primera vez identifiqué formalmente un elemento cíclico, y que el componente cíclico era más alto en las regiones de mayor que en las de menor desempleo (Thirlwall, 1966). Por definición, el desempleo cíclico resulta de la deficiencia de la demanda. Cuando presenté un artículo en la British Association for the Advancement of Science en 1973 sobre el tópico “Disparidades Económicas Regionales y Política Regional en el Mercado Común” (Thirlwall, 1974), argumentando en favor de un estímulo de demanda en las regiones de alto desempleo de Europa, provocó una respuesta muy hostil (típicamente neoclásica) de Harry Johnson, quien ese año era el presidente de la Sección de Economía de la Sociedad (Sección F). Johnson (1974) escribió:

Mi principal objeción al enfoque de Thirlwall es que una parte importante de la teoría muy poderosa está hecha para defender la necesidad de una política regional y para explicar porqué la política efectiva probablemente es más difícil de lo que parece, sin cuestionar de ningún modo la hipótesis de que la fuente de las disparidades regionales ha de encontrarse en la demanda y no en los factores de oferta. Después de generaciones de disparidades regionales, que se remontan más allá del período de deficiencia de demanda de las décadas de los años veinte y treinta y que involucran mucho del mismo patrón de disparidad regional a pesar de los tremendos cambios en la ubicación industrial británica y en la estructura de producción, existe al menos plausibilidad en la hipótesis alternativa de que las estructuras sociales regionales arriben a diferentes patrones preferidos en lo que respecta a las tasas de desempleo y de salario real de los empleados, en donde las diferencias reflejan diferencias observables entre los valores de utilidad del tiempo de ocio por una parte, y los estándares materiales de vida por la otra. Si esto es así, las diferencias regionales en la tasa de desempleo pueden representar opciones sociales de equilibrio regional y no de desequilibrio; y la política, si es que busca (quizás equivocada socialmente) igualar los porcentajes de empleo regional, puede tener que abordar actitudes sociales básicas por el lado de la oferta de los deseos de empleo más bien que por el lado de las oportunidades de empleo posibles gracias a las políticas de subsidios.

Esta es una forma rebuscada5 del punto de vista típicamente neoclásico en el sentido de que la explicación de las diferencias regionales y nacionales en desempleo es que las preferencias de trabajo/ocio difieren espacialmente o, más peyorativamente, que en algunos lugares la gente es más perezosa que en otros. Esto es también lo que tipificó el punto de vista de Thatcher sobre el elevado desempleo en Gran Bretaña en la década de los ochenta, resumido en las palabras inmortales de uno de sus ministros, Norman Tebbit, que los trabajadores desempleados deberían “subirse en sus bicicletas” -hay un montón de trabajo que hacer-. Infortunadamente, lo que este punto de vista sobre el desempleo no explica es porqué la gente perezosa se concentra en lugares geográficos particulares, especialmente cuando las estructuras institucionales no difieren inter-regionalmente. ¿Por qué no están distribuidos en forma estocástica a lo largo del país?

Además de investigar sobre el desempleo, a fines de los años sesenta yo también me ocupaba de la elaboración de políticas para abatir el desempleo, trabajando como asesor económico en la recién creada División de Investigación y Planeación del Departamento de Empleo y Productividad; era mi responsabilidad proveer la racionalidad económica para la reforma del sistema de Intercambio de Empleo en el RU, el cual a la sazón tenía la función dual de otorgar pagos de compensación por desempleo (de ahí su imagen de filas caritativas) y de encontrar empleo para la gente. Argumentamos en favor de la separación de las dos funciones, y en pro del establecimiento de una red de centros de trabajo modernos, computarizados, en todo el país, con la única responsabilidad de congeniar la oferta y la demanda de trabajo para reducir los niveles de desempleo friccional y estructural. Esa red se creó con estimaciones de las condiciones en las cuales los beneficios en términos de incrementos del producto superarían a sus costos (Thirlwall 1969b, 1972). En esa época el desempleo en el RU estaba en aumento, y la curva de Phillips también estaba empezando a desplazarse hacia afuera, de hecho, uno de los argumentos en pro de “políticas de empleo más activas” fue mejorar el conflicto (trade-off) entre la inflación y el desempleo porque se demostró de manera formal (y empírica) que a mayor grado de desequilibrio entre los mercados de trabajo ocupacional y regional, más desfavorable será el conflicto (trade-off) agregado (Lipsey, 1960; Archibald, 1969; Thirlwall, 1969a). No es fácil evaluar el éxito de políticas de empleo activas porque sus efectos en cualquier momento tienden a diluirse por los cambios en la demanda agregada. Esto fue cierto para el caso del RU en los años setenta y ochenta cuando el desempleo aumentó incesantemente primero como resultado de la recesión mundial que siguió al aumento del precio del petróleo en 1973, y luego como resultado de la deflación de demanda para eliminar la inflación en la economía, culminando con el infortunado experimento monetarista de principios de los años ochenta que condujo a que el desempleo aumentara a 3.4 millones en 1986 (11.2% de la fuerza de trabajo). La tasa de desempleo nunca ha retornado a los niveles de 1.5 a 2.5 por ciento, lo que fue la norma en los años cincuenta y sesenta. Las políticas de los años setenta y ochenta, que devastaron grandes sectores de la industria británica, parecen, en retrospectiva, haber dañado permanentemente la habilidad de la economía para operar a tales niveles bajos de desempleo sin causar presiones inflacionarias, a pesar del debilitamiento de los sindicatos. El fenómeno de la histéresis es la causa de que el desempleo friccional y estructural haya aumentado en el RU, a pesar de los cambios institucionales para mejorar el funcionamiento de los mercados de trabajo.

Pero los economistas ya no hablan más de tipos de desempleo. Hablan de tasas “naturales” de desempleo; y los modos de pensar keynesianos casi han desaparecido completamente. Ha habido un retorno a modos de pensar pre-keynesiano, incluso anti-keynesiano, particularmente en Estados Unidos y dentro de la Unión Europea. En un artículo, “The Death of Keynesian Economics”§, escrito en 1980, Robert Lucas (más tarde premio Nobel de Economía) llegó al extremo de decir “no se pueden encontrar buenos economistas de menos de cuarenta años de edad que se identifiquen a sí mismos o a su trabajo como ‘keynesiano’. De hecho, la gente se ofende si se les refiere como keynesiano. En seminarios de investigación, la gente no toma ya más en serio la teoría keynesiana. La audiencia empieza a murmurar entre sí y a reírse en forma burlona.” (Lucas, 1980). Para Lucas y sus seguidores, el desempleo involuntario no existe, pero como Frank Hahn (1982) dijo una vez “¡yo deseo que él [Robert Lucas] se convierta en desempleado involuntariamente y entonces sabrá lo que significa el concepto”!

En lo que sigue de este artículo, discuto brevemente la teoría del empleo pre-keynesiana (clásica); rehabilito y resucito el concepto del desempleo involuntario de Keynes; aplico la relevancia del concepto a la tasa de desempleo en los principales países de la Unión Europea, especialmente desde la implementación del Tratado de Maastricht de 1992, conducente a la Unión Monetaria de 1999; critico la idea de que este elevado desempleo constituye de alguna forma una tasa “natural” y finalmente considero la relevancia del pensamiento keynesiano en el contexto de los países en desarrollo, y particularmente el papel del financiamiento del déficit, donde la mayor tarea de la creación de empleo es elevar la tasa de acumulación de capital, y avanzar en forma simultánea hacia el uso de técnicas de producción más intensivas en trabajo.

Teoría clásica del empleo

La comprensión de Keynes de la teoría clásica del empleo (y del desempleo) y su crítica de ella se basó en gran parte en el libro de Arthur Pigou The Theory of Unemployment, publicado en 1933. De acuerdo con Pigou, y los economistas (neo) clásicos que ahora dominan el pensamiento y la elaboración de política en la zona del Euro de la Unión Europea:

[…] con competencia perfectamente libre entre los trabajadores y perfecta movilidad del trabajo, la naturaleza de la relación (i.e. entre las tasas de salario real estipuladas y la función de demanda de trabajo) será muy simple. Siempre habrá una tendencia de los salarios reales a relacionarse de tal modo con la demanda que todos estarán empleados. De aquí que en condiciones estables todos estarán empleados en realidad. La implicación es que el desempleo que existe en cualquier momento se debe completamente al hecho de que continuamente están ocurriendo cambios en las condiciones de demanda y que las resistencias friccionales impiden que los ajustes salariales adecuados tengan lugar en forma instantánea (p. 252).

Si la demanda de trabajo es una función decreciente del salario real en el supuesto de rendimientos decrecientes del trabajo (el primer postulado clásico), y la oferta de trabajo es una función creciente del salario real para compensar la creciente desutilidad marginal del trabajo (el segundo postulado clásico), entonces lo que Pigou dice es cierto en forma tautológica; siempre debe existir un salario que despeje el mercado. Pero como hace notar Keynes en la Teoría General (p. 275), el libro de Pigou, La Teoría del Desempleo, es un nombre equivocado porque no trata del desempleo (cursivas mías), sino de cuánto empleo habrá, dada la función de oferta de trabajo cuando las condiciones de pleno empleo se satisfacen. No es capaz de decirnos qué determina al nivel efectivo de empleo y no tiene nada que decir sobre el desempleo involuntario. De hecho, los dos postulados clásicos del empleo sólo admiten la posibilidad de dos tipos de desempleo, “friccional” y “voluntario”, y hay sólo cuatro medios para incrementar el empleo: (i) reducir las fricciones en el mercado de trabajo; (ii) una disminución en la desutilidad marginal del trabajo; (iii) un incremento en el producto físico marginal del trabajo y (iv) un incremento en el precio de los bienes no salariales en comparación con los precios de los bienes salariales. Pero Keynes pregunta retóricamente:

[…] ¿es cierto que las categorías antes mencionadas son comprehensivas en vista del hecho de que generalmente la población rara vez está trabajando tanto como desearía sobre la base del salario corriente (p. 7).

Seguramente, dice Keynes (1936, p. 7): “[…] se ofrecería más trabajo al salario monetario existente, como regla general, si se demandara”.

Aquí llegamos al punto principal del asunto. ¿La oferta de trabajo es función del salario real (como supone la teoría clásica) o del salario nominal? Keynes no duda que es lo segundo, en primer lugar porque normalmente los trabajadores no retiran su oferta de empleo cuando los precios suben (con salario nominal constante). Y en segundo término, en cualquier caso, los trabajadores no están en una posición en la que puedan igualar su salario real con la desutilidad marginal del trabajo porque ellos sólo pueden determinar su salario monetario y no tienen control sobre los precios. Como Keynes señala:

Es importante subrayar que todo el libro del profesor Pigou está escrito partiendo del supuesto de que cualquier aumento en el costo de vida, por moderado que sea, con relación al salario nominal, ocasionará el retiro del mercado de trabajo de un número de trabajadores mayor que el número de todos los desempleados.

y

[…] en un momento en que las estadísticas de desempleo en Gran Bretaña excedían de 2 000 000 (es decir, cuando habían 2 000 000 de hombres dispuestos a trabajar al salario nominal existente), está fantásticamente lejos de la realidad suponer que cualquier aumento en el costo de la vida, por moderado que sea, con relación al salario nominal ocasionaría el retiro del mercado de trabajo de más del equivalente de estos 2 000 000 de hombres (p. 277).

Los intentos por reducir los salarios reales mediante recortes a los salarios nominales probablemente serían resistidos porque los trabajadores están interesados en las relatividades salariales, pero:

[…] sería impráctico resistir cada reducción en los salarios reales ocasionada por un cambio en el poder de compra del dinero que afecta a todos los trabajadores por igual; y de hecho las reducciones en los salarios reales realizadas de esta manera por lo general no son resistidas a menos que lleguen a un grado extremo (p. 14).6

Es interesante el que Keynes no tenía ninguna crítica a la asignación eficiente del empleo por parte del mercado, simplemente que éste no puede garantizar suficientes puestos de trabajo:

No veo ninguna razón para suponer que el sistema existente emplee mal los factores de producción que se utilizan. Por supuesto que hay errores de previsión; pero éstos no podrían evitarse centralizando las decisiones. Cuando de 10 000 000 de hombres deseosos y capaces de trabajar, se emplean 9 000 000 no hay ninguna evidencia de que el trabajo de estos 9 000 000 esté mal empleado. La queja en contra del sistema presente no es que estos 9 000 000 deberían estar empleados en tareas diferentes, sino que los puestos de trabajo deberían estar disponibles también para el restante 1 000 000. En lo que ha fallado el sistema actual ha sido en determinar el volumen de empleo actual, no en su dirección (p. 379).

Desempleo involuntario

Al atacar el segundo postulado clásico del empleo que afirma que la oferta de trabajo es una función del salario real y, en su lugar, al proponer que es una función del salario nominal Keynes pudo identificar un tercer tipo de desempleo, adicional al friccional y al voluntario, que es el desempleo involuntario. Keynes (1936, p. 17) escribe:

[…] necesitamos derribar el segundo postulado de la doctrina clásica y desarrollar el comportamiento de un sistema en el que el desempleo involuntario en sentido estricto es posible.

La definición de Keynes del desempleo involuntario es digna de repetirse íntegramente, aunque sólo sea para recordar a los economistas clásicos/ neoclásicos que no tiene nada que ver con los salarios nominales rígidos:

[…] los individuos están desempleados involuntariamente si, en el caso de un aumento pequeño en el precio de los bienes salario con relación al salario nominal, la oferta agregada de trabajo de las personas deseosas de trabajar por el salario nominal corriente y la demanda agregada de trabajo a ese salario son mayores que el volumen existente de empleo (Keynes, 1936, p. 15).

En realidad esta definición es innecesariamente complicada, y uno podría decir simplemente que las personas están desempleadas involuntariamente si están dispuestas a trabajar al salario nominal corriente si se les diera la oportunidad. En el corto plazo esto podría estar asociado con un salario más bajo o más alto dependiendo de si hay rendimientos decrecientes o crecientes al trabajo. Keynes supuso, al igual que los clásicos, que el empleo creciente estaría asociado con un salario real más bajo debido a los rendimientos decrecientes,7 pero como Dunlop (1938) y Tarshis (1939) mostraron por primera vez el empleo y los salarios tienden a moverse juntos en la misma dirección, no en sentido inverso. La reacción de Keynes (1939, p. 38) ante Dunlop y Tarshis fue la siguiente:

[…] parece que hemos estado viviendo todos estos años en una generalización que fue aceptable, por excepción en los años 1880-1886, que fue el período formativo en el pensamiento de Marshall sobre esta materia, pero que nunca jamás ha sido aceptable en los cincuenta años transcurridos desde que Marshall cristalizó su teoría.

Pero Marshall estuvo satisfecho porque decía que la relación inversa entre el empleo y los salarios reales no era conveniente para su teoría porque:

[…] tenía una tendencia a eliminar la influencia de las fuerzas principales que yo estaba discutiendo y hacía necesario que yo introdujera modificaciones con las que no era necesario complicarme si pudiera adoptar la generalización contraria (i.e. de una relación positiva entre el empleo y el salario real).

En particular:

[…] se fortalece considerablemente el caso práctico para una política de empleo planificado

[…] porque no se halla implícita ninguna reducción en el salario real.

Aun Pigou (1938) concedió, en su debate con Kaldor y Keynes sobre la relación entre salario nominal y empleo, que es posible que la expansión del empleo propiciada por reducciones en el salario nominal y en la tasa de interés no se acompañe de rendimientos físicos marginales decrecientes si una buena parte del equipo productivo se encuentra ocioso: “Así, no debemos decir, como yo afirmé en diciembre, que, aparte de los casos de equilibrio neutral, la reducción en las tasas de salario nominal actúa sobre el empleo a través de la tasa de salarios reales”. Existe ahora suficiente evidencia empírica para socavar seriamente el supuesto ortodoxo de que los rendimientos decrecientes al trabajo predominan, al menos en gran parte de la industria manufacturera y los servicios, a lo largo del rango de desempleo relevante para el debate de política. Es un hecho bien establecido que, a lo largo del ciclo, la productividad del trabajo disminuye durante las recesiones debido al atesoramiento de trabajo y que aumenta durante la recuperación. En el largo plazo, cuando todos los factores de producción son variables, existen rendimientos crecientes en un amplio rango de actividades económicas. Si la razón capital-trabajo es constante aproximadamente, estos rendimientos deben corresponder al trabajo. Una vez más, el producto marginal del trabajo aumenta y su costo marginal disminuye. Este es el resultado que observamos a lo largo del tiempo, la producción, el empleo, los salarios reales y el consumo per capita aumentan todos simultáneamente.

Para explicar el desempleo involuntario Keynes resucitó el concepto de Malthus de “demanda efectiva”, y se sorprendió de que los economistas clásicos posteriores lo hubieran olvidado. Censuró a Ricardo por aceptar la Ley de Say que afirma que la oferta crea su propia demanda: “Ricardo conquistó Inglaterra como la Santa Inquisición conquistó España”:

[…] el gran enigma de la demanda efectiva con el que Malthus había batallado se esfumó de la literatura económica. Uno no encontrará que se lo mencione al menos una vez en todas las obras de Marshall, Edgeworth y el profesor Pigou, en cuyas manos la teoría clásica ha recibido su más maduro desarrollo. Sólo pudo sobrevivir furtivamente, bajo la superficie, en los infra-mundos de Karl Marx, Silvio Gesell o el Mayor Douglas (Keynes, 1936, p. 32).

Keynes podría expresar un sentimiento similar en nuestros días: “el concepto de demanda efectiva con el que batallé se ha esfumado de la literatura económica. Uno no encontrará que se lo mencione para nada en los libros de texto modernos o en las organizaciones financieras como el Banco Central Europeo […] sólo vive furtivamente en el infra-mundo de la economía post-keynesiana. Recuérdese la cita de Robert Lucas que dice que los economistas no toman más en serio mi teoría; que la audiencia comienza a reírse y a murmurar entre sí”.

Keynes también se sorprendía de que los economistas de su época continuaran ignorando el creciente divorcio entre lo que la teoría clásica pronosticaba y los hechos de la experiencia:

[…] aparentemente los economistas profesionales posteriores a Malthus fueron insensibles a la falta de correspondencia entre los resultados de su teoría y los hechos observados […] discrepancia que en cambio el hombre ordinario no ha soslayado, de donde resulta su creciente renuencia a conferir a los economistas la misma mesura de respeto que sí otorga a otros grupos de científicos cuyos resultados teóricos son confirmados por la observación cuando se aplican a los hechos (Keynes, 1936, p. 33).

La única explicación que dio Keynes (1936, pp. 20-21) fue:

[…] el pensamiento contemporáneo está aún profundamente sumergido en la noción de que la gente que no gasta su dinero en una forma, lo gastará en otra -[pero] esos que piensan de este modo están confundidos, sin embargo, por una ilusión óptica que hace que dos actividades esencialmente diferentes [i.e. ahorro e inversión] aparezcan como una misma-. Ellos suponen falazmente que existe un nexo que une las decisiones de abstenerse del consumo en el presente con las decisiones de consumir en el futuro; mientras que los motivos que determinan a éstas no están vinculados de ninguna manera especial con los motivos que determinan a aquéllas.

He aquí el corazón de la revolución keynesiana: se postula por primera vez que los planes de ahorro e inversión están separados entre sí; no existe ningún precio que equilibre necesariamente a ambos al nivel de pleno empleo, por lo cual puede haber una deficiencia de demanda agregada; el producto no se autofinancia ineluctablemente; la oferta no crea su propia demanda imperiosamente; la Ley de Say es sepultada de una vez y para siempre.

En el lugar de la Ley de Say tenemos ahora el principio de la demanda efectiva, o más precisamente el punto de la demanda efectiva que determina el nivel agregado de empleo en la economía, y que tiene un valor único. Este valor se determina donde la curva de ingresos esperados (DD) que se derivan del empleo de un número N de trabajadores, compuestos por los gastos en consumo (D1) e inversión (D2), corta desde arriba, en el punto X, a la curva (ZZ) de ingresos necesarios determinados por el costo de emplear ese mismo número de trabajadores (véase la Gráfica 1). La pendiente de la curva DD es menor que la de la curva ZZ porque a medida que el empleo y el ingreso aumentan, el consumo aumenta pero no tanto como el ingreso. En contraste, en la teoría clásica (o con la Ley de Say) no existe ningún punto único de la demanda efectiva porque la demanda agregada (ingresos esperados) siempre se acomoda ella misma a la oferta agregada (ingresos necesarios) a través del mecanismo de la tasa de interés. En efecto, las curvas DD y ZZ coinciden entre sí; o como Keynes (1936, p. 26) lo expuso:

[…] eso es decir que, en lugar de tener un valor de equilibrio único, la demanda efectiva es un rango infinito de valores todos igualmente admisibles; y la cantidad de empleo está indeterminada excepto en la medida en que la desutilidad marginal del trabajo establece un límite superior.

En otras palabras:

[…] la Ley de Say, que el precio de demanda agregada del producto como un todo es igual a su precio de oferta agregada para todos los volúmenes de producto, es equivalente a la proposición de que no existe ningún obstáculo para el pleno empleo. Sin embargo, si esta no es la verdadera ley que relaciona las funciones de demanda y oferta agregadas, entonces hay un capítulo de la teoría económica vitalmente importante que aún no se ha escrito y sin el cual las discusiones concernientes al volumen de empleo son fútiles (Keynes, 1936, p. 23).

Desempleo keynesiano involuntario

Una vez se ha determinado el punto de demanda efectiva en la Gráfica 1a, generando así un nivel de empleo N, esto determina el nivel de salario real en la Gráfica 1b. Keynes (1936, p. 29) dice explícitamente:

Para cada valor de N existe una correspondiente productividad marginal del trabajo en las industrias de bienes salarios; y es ésta la que determina el salario real […].

La propensión al consumo y la tasa de inversión nueva determinan entre ellas el volumen de empleo, y el volumen de empleo está relacionado únicamente con un nivel de salarios reales -no a la inversa. (Cursivas mías A. P. T.)

El nivel de empleo, N, se halla por debajo del nivel de pleno empleo, N F , donde la oferta y la demanda de trabajo se igualan, pero la causa no es la resistencia del salario real. Muchos trabajadores se hallan fuera de su curva de oferta (clásica), y al menos una cantidad de trabajadores igual al segmento N-N F estarían dispuestos a trabajar a un salario real inferior si tuvieran la oportunidad con una expansión de la demanda agregada en la economía, i.e., con un desplazamiento de la curva DD hacia D1D1 en la Gráfica 1a. La Gráfica 1c muestra al mismo número de trabajadores que desean trabajar a un salario nominal equivalente, pero a un salario real menor, y esta es la medida del desempleo involuntario de Keynes. Las gráficas 1a a 1c pueden sintetizarse en las propias palabras de Keynes (1936, p. 29):

De aquí que el volumen de empleo en equilibrio dependa de (i) la función de oferta agregada (ZZ), (ii) la propensión a consumir (D1) y (iii) el volumen de inversión (D2). Esta es la esencia de la Teoría General del Empleo.

El desempleo en la Unión Europea

¿Cómo se relaciona todo esto con el desempleo prevaleciente en nuestros días en la Unión Europea (UE)? Está relacionado directamente porque los hacedores de política en la UE, y particularmente en el Banco Central Europeo (BCE), niegan de manera efectiva que el desempleo existente más allá del punto N pueda reducirse mediante políticas de expansión de demanda sin crear presiones inflacionarias excesivas (o, más precisamente, sin acelerar la inflación). La tasa de desempleo en el núcleo de la UE y en los países de la zona del Euro, Alemania, Francia e Italia, es cercana a 8%. Aparentemente, ninguno de los desempleados está dispuesto a trabajar al salario nominal vigente si se le presenta la oportunidad. En otras palabras, se considera al punto N (92% de empleo) como una tasa “natural” de empleo, determinada por factores estructurales y por las características del mercado de trabajo. No hay desempleo involuntario. Es necesario desafiar este argumento, lo que en realidad no es tan difícil de hacer. En primer lugar, está la evidencia empírica de lo que ha sucedido con el desempleo en la UE desde la década de los años sesenta, y en los países de la zona del Euro desde el Tratado de Maastricht firmado en 1992, que allanó el camino para la unión monetaria en 1999. Segundo, el concepto de tasa “natural” de empleo (o desempleo) es tan inconsistente en sus supuestos fundamentales, y en la forma en que se mide, que es virtualmente inútil como guía para elaborar política económica para alcanzar el pleno empleo sin inflación, como el desempeño de la economía de Estados Unidos lo ha demostrado en la última década o algo así (véase más adelante).

Los economistas laborales aplicados parecen estar divididos a propósito de las causas precisas del aumento del desempleo en la Unión Europea desde los años sesenta, pero ninguno de los estudios serios lo atribuye sólo a los cambios estructurales o institucionales en el mercado de trabajo. Cómo podrían hacer tal cosa, puesto que como Blanchard y Wolfers (2000) sostienen: “Las explicaciones (del alto desempleo) basadas sólo en las instituciones -se topan- con un gran problema empírico: muchas de las instituciones estaban presentes cuando el desempleo era bajo […]. Así, mientras que las instituciones del mercado de trabajo potencialmente pueden explicar las diferencias entre países hoy en día, no parecen ser capaces de explicar la evolución general del desempleo a lo largo del tiempo”. De manera similar, Oswald (1997) enfatiza: “Pese a la sabiduría convencional, [en Europa] el alto desempleo no parece ser en primer lugar el resultado de cosas como los beneficios excesivamente generosos, el poder de los sindicatos, impuestos o las ‘inflexibilidades’ de los salarios”. Nickell, et al. (2005) suministran, quizás, la más completa (econométrica) y ecléctica historia de que, del incremento de 6-7 puntos porcentuales en la tasa de desempleo entre 1960 y la mitad de los años noventa, 50% puede atribuirse a cambios institucionales en el mercado de trabajo como el sistema de pago de compensación por de empleo, el sistema de determinación salarial, la protección de empleo, los impuestos laborales y las barreras a la movilidad del trabajo, y el otro 50% a la deficiencia de demanda. El alto nivel de desempleo ha persistido, y se ha incrementado aún en algunos países desde mediados de los años noventa, de tal suerte que al menos 3 a 4 puntos porcentuales del desempleo en la UE pueden ser descritos como desempleo involuntario, o aproximadamente siete millones de trabajadores.8

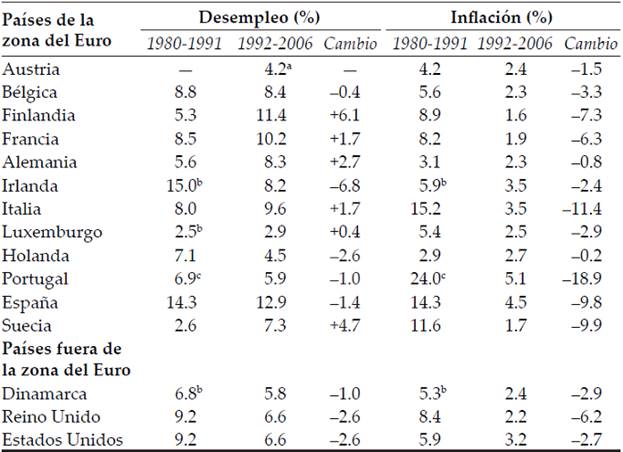

En los grandes países núcleo de la UE la situación empeoró en los años noventa porque, para calificar como participante en la unión monetaria, el Tratado de Maastricht requería que los países satisficieran ciertos criterios de convergencia relativos a tasas de interés, déficit fiscal y deuda pública con relación al producto interno bruto (PIB). La consecución de las últimas tres metas requirió de una deflación en los principales países de la potencial zona del Euro, y no es sorprendente que el desempleo haya aumentado. El Cuadro 1 muestra el nivel de desempleo promedio (y la tasa de inflación de los precios al consumidor) en los países de la zona del Euro, además de (por comparación) Dinamarca y el RU, ambos fuera de la zona del Euro, y Estados Unidos (fuera de la UE), en los doce años antes de que se firmara el Tratado de Maastricht, y en los quince posteriores. Es verdad que el desempleo ha disminuido en algunos de los países más pequeños como Bélgica (marginalmente), Irlanda (dramáticamente), Holanda y Portugal. España también muestra un ligero descenso, pero el desempleo aumentó significativamente durante siete años entre 1992 y 1999. Sin embargo, en los grandes países de la zona del Euro, es decir, Alemania, Francia e Italia el desempleo se ha incrementado significativamente, así como también en Finlandia y Suecia -más del doble en ambos casos-. Este es un récord muy pobre para una unión monetaria que prometió un comercio creciente, crecimiento más rápido y creación de empleos. En Dinamarca y el RU, que tomaron la decisión de no ser parte de la zona del Euro, el desempleo ha disminuido, del mismo modo que en Estados Unidos.

Notas: a/ 1973-2006; b/ 1982-1991; c/ 1983-1991.

Fuente: OECD Standardised Unemployment, and Inflation, Statistics (Paris, OCDE).

Cuadro 1: Niveles promedio de desempleo e inflación de precios al consumidor antes y después de 1992

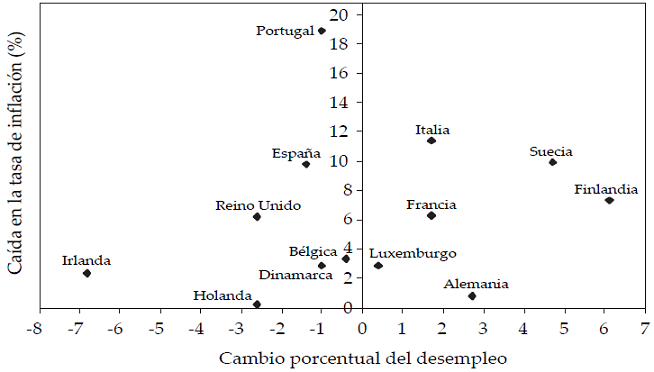

Existe muy poca evidencia de que el incremento en el desempleo en los principales países de la zona del Euro es de tipo “estructural” (no de deficiencia de demanda). Si lo fuera, el desempleo y la inflación habrían aumentado juntos, pero puede verse en la Gráfica 2 (construida con datos del Cuadro 1) que en Alemania, Francia, Italia, Finlandia y Suecia, el desempleo aumentó al tiempo que la inflación disminuyó, lo que sugiere un convencional conflicto (trade-off ) negativo entre esas dos variables. El precio de los intentos para alcanzar la estabilidad de precios en la zona del Euro ha sido el sacrificio de empleos. De igual suerte, al menos en el período 1992-2006, existe transversalmente en todos los países una sugerente relación negativa entre la tasa de inflación y el nivel de desempleo, como puede apreciarse en la Gráfica 3. Hay casos aislados o extremos en la gráfica -Portugal, Irlanda, España e Italia- pero diez países se ubican casi en la línea recta, mostrando que a menor tasa de inflación, mayor tasa de desempleo, y viceversa.

Fuente: Cuadro 1.

Gráfica 2: Relación entre el cambio en el desempleo y el cambio en la tasa de inflación, 1980-1991 a 1992-2006

En algunos de los países más pequeños donde el desempleo ha disminuido, la inflación también se ha reducido, lo cual sugiere una mejoría en el conflicto (trade-off) entre la inflación y el desempleo. Esto debe recibirse con agrado, pero persiste aún el hecho de que en los países grandes de la zona del Euro, que representan más del setenta por ciento de la fuerza de trabajo, ha habido una deficiencia crónica de demanda de trabajo.

La razón de esta deficiencia de demanda es que tanto la política fiscal como la monetaria han sido deflacionarias a través del Pacto de Crecimiento y Estabilidad, por un lado, y por las acciones del BCE, por otro, cuya única responsabilidad es mantener la tasa de inflación debajo de 2% anual sin considerar el crecimiento del producto, el empleo o el desempleo. El Pacto de Crecimiento y Estabilidad, acordado en la reunión de Dublin (1996), restringió el déficit de los gobiernos a 3% del PIB, sin tomar en cuenta la naturaleza del déficit; si se trataba de déficit estructural o cíclico. Romano Prodi, ex presidente de la Comisión Europea, más tarde describiría el Pacto como el Pacto de Crecimiento y Estupidez, y tenía razón. Como alguna vez John Williamson (1980) dijo a propósito de la meta para el Requerimiento de Crédito del Sector Público (RCSP) en el RU, establecido por el gobierno de Thatcher en 1979: “tratar a una meta de RCSP nominal, no ajustada por la inflación, no ajustada cíclicamente, como una restricción a la política económica (para no hablar de ello como un objetivo) es barbarismo económico”. En la actualidad el Pacto parece haber caído en un letargo, pero el daño ya ha sido hecho por los gobiernos reduciendo el gasto para tratar de alcanzar el objetivo, aún en períodos de recesión.

Mientras que una razón déficit/PIB fija no toma en consideración la administración de la demanda, el BCE tampoco lo hace cuando fija las tasas de interés. De hecho, el BCE no cree en la administración de la demanda, como si la revolución keynesiana nunca hubiera sucedido. El desempleo es el resultado de las características del mercado de trabajo: salarios rígidos e inmovilidad del trabajo. No tiene ninguna relación con el nivel de la demanda en la economía. El único compromiso del BCE es mantener la tasa de inflación en la zona del Euro por debajo de 2% anual, a pesar de cualquier evidencia científica acerca de si 2% es una tasa de inflación “óptima” para maximizar el crecimiento y el empleo.9 El instrumento que utiliza es la tasa de interés, y amenaza con incrementarla si hay algún indicio de que la inflación podría exceder el objetivo de 2%, lo cual, entonces, envía señales negativas al sector privado, particularmente a los inversionistas. Esto es economía voodoo. Más allá del hecho de que la zona del Euro no es un área monetaria óptima, hecho que nadie disputa (ni aún Robert Mundell, el “padre” de las áreas monetarias óptimas), la tasa de interés fijada por el BCE será siempre una tasa de compromiso que no le va bien a ningún país en particular: demasiado baja para los países con sobrecalentamiento y demasiado alta para los estancados. Por supuesto, la tasa de interés también afecta al tipo de cambio del euro, lo cual puede perjudicar al crecimiento si la política monetaria es “demasiado restrictiva” y la moneda se sobrevalúa. El señor Eddie George, ex gobernador del Banco de Inglaterra, declaró con celebridad en alguna ocasión: “el trabajo del Banco es mantener la estabilidad macro para todo el país, y las discrepancias entre las regiones y las industrias son lamentables pero inevitables”. Una manera menos refinada de decir la misma cosa habría sido declarar “el alto desempleo en el norte de Inglaterra (y en otras partes) es un precio digno de pagar por la ‘estabilidad del sur’”. De igual talante, el Presidente del BCE podría decir lo mismo para los países de la zona del Euro: el alto desempleo en Alemania, Francia e Italia es un precio digno de pagar por la estabilidad de precios en la zona del Euro en su conjunto. No es un escenario atractivo, especialmente en vista de la obstinación del BCE de no considerar ninguna postura alternativa. ¿Es un “precio digno de pagar”? ¿Cómo sabe de antemano que si su política monetaria es más relajada el desempleo no disminuirá sin que la inflación aumente? El gobierno de Reagan en Estados Unidos tenía la misma actitud hacia la política monetaria y el desempleo a principios de los años ochenta cuando la tasa de desocupación se aproximaba a 10%, pero veamos qué sucedió ahí. Faut de mieux,§ Reagan se convirtió en el más grande keynesiano que jamás haya ocupado la Casa Blanca. Las políticas expansionistas continuaron en la administración Clinton en los años noventa. La tasa de desocupación descendió por debajo de 5% sin que se acelerara la inflación, cuando el consenso de la mayoría en los años ochenta era que la tasa “natural” de desempleo era 7-8 por ciento (el nivel promedio entonces prevaleciente). Ahora la Reserva Federal de Estados Unidos parece creer oficialmente que puede operar en el largo plazo con una tasa de desempleo de 4.5% sin generar inflación extra. De hecho, los pronósticos para 2007 y 2008 son que la desocupación será de 4.5 a 4.75 por ciento mientras que la inflación descenderá de 2-2.5 por ciento en 2007 a 1.75-2 por ciento en 2008. Qué tanto vale el concepto de una tasa “natural” de desempleo si puede variar tan rápido. El staff de la Reserva Federal describe a la tasa natural como “imprecisa y cambiante en el tiempo”, lo que es una reminiscencia de la descripción de Friedman de la relación entre los cambios en la oferta monetaria y la inflación como “larga y variable”. Al menos la Fed es honesta, pero los economistas keynesianos pudieron haberle dicho hace cuatro décadas que no hay nada natural en la tasa “natural” de desempleo. Como mostraré más adelante, estimaciones de la tasa natural de desempleo a partir de una curva de Phillips aumentada por expectativas siempre reflejará la verdadera tasa de desocupación porque los determinantes de la llamada tasa natural (i.e. el nivel del desempleo estructural y el incremento de la productividad del trabajo en la economía en crecimiento) dependen de la fortaleza de la demanda agregada en la economía en su conjunto. En otras palabras, el concepto de tasa natural de desempleo es una construcción teórica sin ningún significado operacional. No se le puede conocer por anticipado. El BCE necesita despojarse de su obnubilación clásica y tomarle la temperatura al agua como hizo Estados Unidos. El desempleo es demasiado serio como para que sea dictado por la economía voodoo.

Una crítica a la tasa natural de desempleo10

De acuerdo con Milton Friedman, se supone que la tasa natural de desempleo es la tasa de desocupación “fundamentada en el sistema walrasiano de las ecuaciones de equilibrio general”, determinado por factores reales, que refleja en particular el nivel de desempleo estructural y friccional en la economía y el incremento de la productividad del trabajo en una economía en crecimiento. Los intentos de reducir la desocupación por debajo de esta tasa conducirán a la aceleración continua de la inflación. En la práctica, sin embargo, dada la manera en que comúnmente se mide la tasa natural de desempleo usando una curva de Phillips aumentada por expectativas, puede mostrarse que la tasa natural estimada siempre reflejará la tasa de desocupación real porque los parámetros y las variables que la determinan dependen ellos mismos de la presión de la demanda de trabajo. Las así llamadas estimaciones de la tasa natural de desempleo, por tanto, contendrán elementos tanto del desempleo estructural y el friccional como del involuntario, y no suministran ninguna guía para una elaboración apropiada de política.11

La curva de Phillips aumentada por expectativas puede especificarse así:

[1]

[1]

donde

[2]

[2]

En una economía en crecimiento, el crecimiento de los salarios reales en equilibrio de largo plazo, con precios totalmente anticipados, es igual a la tasa de crecimiento de la productividad del trabajo

[3]

[3]

y por lo tanto la tasa natural es:

[4]

[4]

El término constante a en la ecuación de la curva de Phillips se mueve en forma contra-cíclica, y el crecimiento de la productividad en forma procíclica, lo cual produce una correlación positiva entre el desempleo real y la tasa natural estimada.

Para mostrar la dependencia de a con respecto a la presión de la demanda, es necesario desagregar la curva de Phillips en sus dos componentes estructurales: primero, la relación entre los cambios en los salarios y el exceso de demanda de trabajo y, segundo, la función de transformación que relaciona el exceso de demanda de trabajo y el desempleo. Utilizando ecuaciones lineales por conveniencia, tenemos en la economía estática:

[5]

[5]

donde (D - S)/S es el exceso de demanda de trabajo proporcional, y

[6]

[6]

donde a 2 representa el nivel porcentual de desempleo cuando la oferta y la demanda de trabajo son iguales, i.e., el nivel de desempleo de no deficiencia de demanda, consistente en los elementos friccional y estructural. Sustituyendo (D - S)/S en la ecuación [5] y reordenando obtenemos la forma reducida de la ecuación:

[7]

[7]

Si a

1 = 0, que es el supuesto de equilibrio de Friedman y Walrasiano, la estimación de la tasa natural será un reflejo del grado de desempleo friccional y estructural (pero no de otro tipo). Suponiendo

[8]

[8]

Pero en ecuaciones de salarios estimadas empíricamente, como la ecuación [7], no hay nada que diga si el término constante en las ecuaciones incluye un valor no-cero de a 1 o no. Si a 1 ≠ 0, entonces:

[9]

[9]

y la tasa natural de desempleo depende de fuerzas no especificadas además del nivel de desempleo friccional/estructural y el aumento de la productividad.

Una razón de porqué a 1 puede aumentar cuando la demanda se deprime se debe a que los productores encuentran que es más difícil aumentar los precios en línea con los incrementos de los salarios nominales, lo cual implica un markup sobre los costos laborales unitarios más pequeño. En estas circunstancias, puede verse en la ecuación [5] que a 1 será inestable estructuralmente, registrando valores más altos en períodos de demanda deprimida que en los de demanda boyante. El mismo resultado se produciría si se da un relajamiento de la maximización de las ganancias y si las empresas permiten que se reduzcan sus beneficios en períodos de recesión.

Adicionalmente, el nivel de desocupación friccional/estructural (a

2) y el incremento de la productividad

El crecimiento de la productividad es procíclico a través de las Leyes de Okun y de Verdoorn. La productividad disminuirá si hay atesoramiento de trabajo durante las recesiones, pero aumentará durante la expansión. El crecimiento de la productividad también estará relacionado positivamente con el crecimiento del producto si la producción está sujeta a rendimientos crecientes estáticos y dinámicos asociados con el aprendizaje por experiencia, el incremento en la acumulación de capital y el progreso técnico incorporado, variables capturadas en el así llamado coeficiente de Verdoorn (véase McCombie, et al., 2003). Si

Hemos mostrado anteriormente que, debido a una variedad de razones, las estimaciones de la tasa natural de desempleo variarán en forma positiva con la presión de la demanda y de la tasa real de desempleo. Si esto no daña en grado suficiente al concepto de una tasa natural de desempleo dada, el mismo concepto de la hipótesis de la tasa natural se basa en el dudoso supuesto del mercado de trabajo que ya criticamos antes, el de que la oferta de trabajo es una función del salario real, y que en cualquier momento todos los trabajadores están ubicados en su curva de oferta de suerte que no hay desempleados que deseen trabajar al salario nominal si se presenta la oportunidad (lo cual puede implicar o no una reducción del salario real, dependiendo de si el costo marginal del trabajo está aumentando o disminuyendo). No hay una manera fácil de estimar estos números excepto mediante la encuesta a la gente desempleada, tal y como aparentemente tuvo que hacerlo Harold Wilson (ex Primer Ministro del RU, 1964-1970 y 1974-1976) afuera del Luton Labour Exchange en los años treinta mientras trabajaba para William Beveridge como asistente de investigación (véase A.J. Brown, en Thirlwall, 1982). La alternativa, en condiciones de alto desempleo, es experimentar como lo hizo Estados Unidos en los años ochenta y noventa, pero que el BCE en la UE rehúsa hacer a causa de su obsesión con la inflación y su fijación con la teoría (clásica) pre-keynesiana del mercado de trabajo. Suponer, como presume la hipótesis de la tasa natural, que en cualquier momento todo el desempleo es de naturaleza voluntaria, independientemente del nivel, porque se exige una tasa de salario real mayor que lo que justifica la productividad marginal, es difícil de creer.

Quienes estiman curvas de Phillips aumentadas por expectativas y derivan de ellas la llamada tasa natural están estimando un número que añade poco a la comprensión de la naturaleza del desempleo, o al tema de si la administración de la demanda puede reducir la tasa por debajo de cualquier nivel estimado que no acelera la inflación. En el concepto de tasa natural de desempleo tenemos un ejemplo clave de una construcción teórica que, además de que se basa en supuestos débiles del mercado de trabajo, no tiene una contraparte empírica (a menos que la economía esté en equilibro general). Quienes hacen estimaciones de la tasa natural con base en ecuaciones como la [7] al menos deberían hacer algún intento de estimar el parámetro a 1 en forma independiente y excluir su efecto de la estimación de U*, a fin de purgar la estimación de las influencias cíclicas de la demanda para acercarse a una estimación del concepto que Friedman (1968) tenía en mente originalmente -pero aún eso no resolvería el problema de que el desempleo friccional/estructural y el crecimiento de la productividad también dependen de la demanda.

El desempleo en los países pobres

Si bien el desempleo en los países desarrollados ricos es grave, su magnitud palidece en comparación con el nivel de desempleo en los países en desarrollo pobres. La mayor parte de los mil millones de trabajadores que la OIT ha identificado como desempleados o subempleados reside en los sectores rurales y de servicios en pequeña escala del Tercer Mundo. La naturaleza de este excedente de trabajo es compleja, y su solución también. Tiene características tanto “estructurales” como keynesianas, y su solución requiere de la combinación de una más rápida acumulación de capital, técnicas de producción más intensivas en trabajo, políticas keynesianas para sostener la demanda agregada ante choques económicos y políticas deliberadas del gobierno para promover el empleo a través de la inversión en proyectos de infraestructura pública intensivos en trabajo que absorban el excedente de mano de obra y, al mismo tiempo, incrementen la capacidad de producción de la economía. Keynes reconocería el papel del Estado en los países en desarrollo, como lo hizo en el caso del desempleo por deficiencia de demanda en los países desarrollados, aunque la naturaleza de las políticas recomendadas diferiría.

Un componente importante del excedente de mano de obra en los países pobres es el desempleo disfrazado en la agricultura, que toma la forma de muchos trabajadores que laboran muy pocas horas (una jornada subóptima) al menos en las épocas distintas a la cosecha. Esto deprime la productividad del trabajo y es una causa importante de la pobreza. No es un accidente el que la estimación de mil millones de desempleados y subempleados hecha por la OIT sea aproximadamente igual a la estimación -del Banco Mundial- de mil millones de personas que viven en extrema pobreza con menos de un dólar norteamericano por día. La causa fundamental del desempleo, o del desempleo disfrazado, en la agricultura es el desequilibrio entre el aumento de la demanda de productos agrícolas y el aumento de la oferta. Es difícil que el crecimiento de la demanda mantenga el ritmo del de la oferta porque la elasticidad ingreso de la demanda de la mayoría de los productos agrícolas básicos es menor a la unidad -esto también se conoce como la Ley de Engel-. Si el crecimiento natural de la fuerza de trabajo en la agricultura es 2% anual y el crecimiento de la productividad mediante el progreso técnico aumenta 3% anual, el potencial de crecimiento de la oferta agrícola es 5% anual. Si la elasticidad ingreso de la demanda de productos agrícolas es, digamos, 0.7, una economía tendría que crecer aproximadamente 7% cada año para retener el trabajo en el sector agrícola. La mayoría de los países pobres en desarrollo no crecen a ese ritmo. Así, o el trabajo excedente se mantiene en el sector rural y deprime el producto promedio o emigra a las ciudades. Los emigrantes que no pueden encontrar empleo en el sector formal de la economía, se acomodan en el sector de servicios en pequeña escala o en el informal, deprimiendo también ahí el producto promedio. Este subempleo en las ciudades también es otra fuente importante de trabajo excedente. De hecho, se estima que por primera vez en la historia mundial en este año (2007) viven más personas en las áreas urbanas que en el sector rural, con la posibilidad de que haya ahora tanto trabajo excedente en las ciudades como el que existe en el campo.

Esta es la fuente del desempleo y del subempleo por el lado de la oferta, pero ¿qué pasa del lado de la demanda? ¿Por qué los trabajadores rurales redundantes no pueden encontrar trabajo en el sector industrial moderno? El problema reside en el hecho de que la tasa de creación de nuevos empleos no es suficiente para absorber todo el trabajo que se convierte en disponible, y esto tiene dos explicaciones no excluyentes entre sí. Primero, para un conjunto dado de técnicas de producción (o una razón capital/trabajo dada), el problema es un desequilibrio entre la tasa de crecimiento del capital y la tasa de crecimiento de la fuerza de trabajo efectiva (el crecimiento natural de la fuerza de trabajo más el incremento de la productividad). La única solución es un incremento en la tasa de acumulación de capital. Segundo, sin embargo podría argumentarse que las técnicas de producción son demasiado intensivas en capital. Si las técnicas de producción son flexibles, el desafío es encontrar formas de producción más intensivas en trabajo sin sacrificar eficiencia, o el nivel de ahorro.12 Aquí el modelo Keynes-Harrod de la relación entre la tasa natural de crecimiento y la tasa garantizada de crecimiento se convierte en un instrumento pedagógico útil. Los términos “tasa natural de crecimiento” (g n ) y “tasa garantizada de crecimiento” (g w ) se asocian normalmente con el artículo de Harrod “An Essay in Dynamic Theory” § (1939), donde él los acuñó por primera vez, pero yo he antepuesto el nombre de Keynes deliberadamente porque de hecho esos conceptos fueron anticipados por Keynes en su conferencia sobre “Some Economic Consequences of a Declining Population”§ dada en la Eugenics Society en 1937. Considérese, dice, una sociedad con una tasa de ahorro de 8-15 por ciento y una razón capital/producto de 4, lo cual arroja una tasa de acumulación de capital que absorberá un ahorro de 2 a 4 por ciento. Con una razón capital/producto constante, este es también el crecimiento requerido del producto. Pero ¿puede garantizarse esta tasa de crecimiento? A Keynes le pareció que, históricamente, la mitad del incremento en la acumulación de capital podía atribuirse al crecimiento de la población; y la otra mitad al aumento en los estándares de vida (o aumento de la productividad del trabajo). Ahora bien, supóngase que el crecimiento de la población disminuye a cero. Dado que el estándar de vida no puede crecer más de 1% al año, esto significa que la demanda de capital crecerá sólo 1 por ciento mientras que su oferta aumentará entre 2 y 4 por ciento por año -un claro y preocupante desequilibrio que tendría que rectificarse sea reduciendo el ahorro o sea reduciendo la tasa de interés para así aumentar la razón capital/producto-. Esta discusión es exactamente análoga a la discusión de Harrod de las divergencias entre g w y g n . La tasa de crecimiento del producto requerida para absorber el ahorro (la tasa de ahorro dividida entre la razón incremental capital/producto requerida) es la tasa de crecimiento garantizada (g w ), y el crecimiento determinado por la población y por el aumento de la productividad del trabajo es la tasa natural de crecimiento (g n ). Keynes estaba anticipando g w > g n en los países desarrollados y la posibilidad de estancamiento secular, pero la situación es exactamente la opuesta en los países pobres en desarrollo. Si la suma del crecimiento de la población más el aumento de la productividad es aproximadamente 5%, la tasa de ahorro neta (S/Y) es 10% y la razón capital/producto requerida (c r ) es 4, esto significa que g n = 5% y g w = 10/4 = 2.5%. Esta discrepancia tiene dos consecuencias principales. Primera, el crecimiento de la oferta de trabajo efectiva excede al crecimiento de la demanda. Segunda, la inversión planeada excederá al ahorro planeado, lo cual conduce a presiones inflacionarias porque con una tasa de crecimiento potencial de 5%, habrá oportunidades de inversión rentables mayores que el ahorro planeado. Es por esto que, en los países pobres en desarrollo, la coexistencia de alto desempleo e inflación no es una paradoja.

Para rectificar esta inequidad entre g n y g w hay cuatro opciones de política ilustradas en la Gráfica 4, donde se describe una economía en la que g n > g w . La primera posibilidad es reducir g n , pero esto no es posible en el corto plazo, aunque brinda una justificación a las políticas de control de la población. La segunda posibilidad es reducir g n mediante la disminución de la productividad del trabajo, pero esto significa disminuir el crecimiento de los estándares de vida de las personas que trabajan (para un crecimiento dado del producto, existe siempre un conflicto o trade-off entre el crecimiento del empleo y el aumento de los estándares de vida). Tercera, g w puede aumentarse mediante un incremento en la tasa de ahorro (un desplazamiento hacia la derecha de la curva S/Y). Finalmente, puede incrementarse g w reduciendo la razón capital/producto requerida (c r ) -un giro de la curva I/Y hacia la izquierda- utilizando técnicas de producción más intensivas en trabajo. En la práctica, sólo las últimas dos opciones son factibles para generar más empleo y reducir el desempleo. Me concentraré aquí en el papel del gobierno en el incremento de la tasa de acumulación de capital a través del financiamiento “inflacionario” y la promoción del uso de técnicas de producción intensivas en trabajo.

Los gobiernos pueden ahorrar e invertir por parte de la sociedad en proyectos públicos intensivos en trabajo. Es necesario distinguir dos escenarios: el primero donde el multiplicador keynesiano puede operar; el segundo donde no existe desempleo keynesiano de demanda deficiente. En el último caso el impuesto de la inflación resulta relevante. Si los recursos están desempleados o subutilizados debido a una genuina deficiencia de demanda (después de un choque deflacionario de demanda, por ejemplo), el gasto del gobierno, financiado mediante la emisión de bonos al público o la impresión de dinero (o con préstamos del sistema bancario, lo cual equivale a la misma cosa), puede incrementar el producto real y el ahorro. Si el multiplicador funciona, cualquier tendencia inflacionaria debe eliminarse toda vez que la oferta de bienes se incrementa para igualar el gasto adicional ocurrido. Adicionalmente, es posible que algunos proyectos financiados con el déficit tengan repercusiones secundarias considerables en el producto si aniquilan cuellos de botella en la producción. En el sector agrícola de los países en desarrollo existen muchas oportunidades de inversión que pueden generar en un corto tiempo un producto cuyo valor multiplica varias veces al del capital invertido. La expansión del crédito para el uso de fertilizantes, irrigación y medios de transporte son algunos buenos ejemplos. La expansión del crédito destinado a esquemas específicos de generación de empleo en el sector público es otra manera de aumentar el empleo. Es necesario considerar los efectos de generación de capacidad productiva del gasto del gobierno y de la creación de crédito junto a los efectos de demanda.

Si hay desempleo o sub-utilización del trabajo debido a una falta de cooperación de los factores de producción (principalmente del capital), y no a causa de una deficiencia de la demanda, los efectos directos del multiplicador del gasto del gobierno serán pequeños, y es probable que el financiamiento del déficit sea inflacionario, a pesar de los efectos potenciales de la creación de capacidad productiva de la inversión. Esto nos lleva al tema del impuesto de la inflación y de cuántos recursos los gobiernos pueden extraer de la economía para la formación de capital y la creación de empleo sin inflación excesiva.

El impuesto de la inflación13

En su Tract on Monetary Reform (1923), Keynes describió la inflación como:

[…] una forma de impuesto que el público encuentra difícil de evadir y que aún el gobierno más débil puede aplicar cuando no puede imponer nada más.

Esta no es una apología de la inflación, pero plantea el punto de que si un gobierno desea reorientar más recursos de un país hacia la inversión, y es difícil recolectar más impuestos a través de los medios convencionales, uno de los métodos por el que puede lograr su objetivo es invertir a nombre de la sociedad, financiando la inversión mediante la expansión de la oferta monetaria. En las condiciones donde hay utilización plena del capital existente y la economía es estática, la expansión monetaria será inflacionaria. La inflación es el mecanismo a través del cual los recursos se redistribuyen desde el sector privado hacia el gobierno porque la inflación establece un impuesto sobre los saldos monetarios, que consiste en la reducción del poder de compra real del dinero y de los recursos reales que el tenedor de dinero debe sacrificar para restaurar el valor real de sus saldos monetarios (fenómeno conocido también como efecto de saldos reales). El impuesto de la inflación es una forma de ahorro forzado. La base del impuesto es el nivel de saldos líquidos reales (M/P), y la tasa de impuestos es la tasa a la cual el valor real del dinero se está deteriorando y que es igual a la tasa de inflación (dP/P). El rendimiento real del gravamen (R) es el producto de la base gravable (base de impuestos) y la tasa de inflación, i.e., R = (M/P)(dP/P), que se maximiza, como en la teoría de impuestos estándar, cuando la elasticidad de la base con respecto a la tasa de gravámenes es -1.14 Si la tasa de inflación es igual a la tasa de expansión monetaria, el rendimiento real del impuesto (R) será igual al valor real de la nueva emisión monetaria, i.e., R = (M/P)(dM/M) = dM/P.

El rendimiento real del impuesto de inflación disponible para la inversión como porcentaje del ingreso nacional (R/Y ) es el producto de la razón dinero/ingreso, (M/P)/Y, la tasa de expansión monetaria, dM/M, y la proporción del incremento en la oferta real de dinero utilizada para la inversión, R I /(dM/P):

[10]

[10]

Para dar un ejemplo, supongamos que la razón dinero/ingreso es 0.4, y que la mitad del nuevo dinero emitido se destina a la inversión, entonces un incremento de 10% en la oferta monetaria significaría que 2% del ingreso nacional se asigna a los propósitos de inversión y creación de empleos. Si toda la nueva oferta monetaria se utilizara para la inversión, el rendimiento real del impuesto sería simplemente la razón entre el valor real del nuevo dinero emitido y el ingreso (nuestro resultado anterior), lo cual en este ejemplo sería 2.5% del ingreso nacional.

Estos cálculos suponen que la tasa deseada de saldos monetarios con relación al ingreso permanece constante independientemente de la tasa de inflación. En la práctica, es probable que la base gravable o de impuestos disminuya porque el costo de oportunidad de mantener saldos monetarios aumenta. Pero los estudios empíricos de la demanda de dinero han mostrado que la elasticidad de la base con respecto a la tasa de inflación es muy baja, aún en países de inflación alta, y seguramente no en exceso con respecto a -1. Esto sugiere que el impuesto de la inflación puede funcionar aún en países que han estado experimentando tasas de inflación elevadas por muchos años. Esto no significa apoyar el impuesto de la inflación en estas circunstancias necesariamente. Sin embargo, Arthur Lewis (1955, p. 405) está en lo correcto en teoría cuando afirma: “la inflación que obedece a la creación de dinero para los propósitos de acelerar la formación de capital tiene como resultado una formación acelerada de capital”.

Debe recordarse también que la inflación no es por necesidad injusta si la acumulación de capital se utiliza para ayudar a los pobres mediante la inversión en proyectos intensivos en trabajo, reduciendo la razón capital/ producto del país en su conjunto, lo cual aumenta la tasa de crecimiento garantizada en dirección de la tasa natural. Tal y como sostiene Keynes en el segundo volumen del Treatise on Money:

[…] en el largo plazo la clase trabajadora puede ganar más de una abstinencia forzada impuesta sobre sus espaldas por una inflación de los beneficios que lo que pierde en primera instancia en la forma de una disminución del consumo -siempre que la riqueza y sus frutos no sean consumidos por los propietarios nominales, sino acumulados.15

Keynes (1931) describió también a la inflación como injusta y a la deflación como inconveniente, pero: “En un mundo empobrecido es peor provocar desempleo que desilusionar al rentista”.

La curva de indiferencia cóncava entre la inflación y el desempleo de Keynes sería tangencial a cualquier conflicto (trade-off) convexo convencional entre la inflación y el desempleo, muy lejos a la izquierda del punto de tangencia de la mayoría de los hacedores de política contemporáneos tanto en los países ricos como en los pobres.

Financiamiento no inflacionario de la inversión

Pero ¿la expansión monetaria es necesariamente inflacionaria? Hasta ahora hemos supuesto que la tasa de inflación es igual a la tasa de expansión monetaria. Sin embargo, si el producto crece o si la demanda de dinero relativa al ingreso aumenta, una proporción del incremento de la oferta monetaria será no inflacionaria, permitiendo así que una parte de la inversión del gobierno se financie sin un aumento general en el nivel de precios. Esto puede verse fácilmente si consideramos la ecuación de intercambio fundamental:

[11]

[11]

Donde M es la oferta nominal de dinero, K d es la demanda de dinero por unidad de producto (la inversa de la velocidad ingreso de la circulación del dinero), P es el nivel promedio de los bienes y servicios finales y Y es el ingreso real. Tomando tasas de crecimiento de las variables, tenemos:

[12]

[12]

Si k d > 0 y y > 0, m puede ser positiva sin que el nivel de precios aumente. En varios países en desarrollo, en los espasmos de la monetización, el crecimiento de la demanda de dinero parece ser del orden de 5% por año. Esto, combinado con un crecimiento del producto de, digamos, 3% anual significaría que el crecimiento no inflacionario de la oferta de dinero sería del orden de 8% por año.

Es posible, e interesante, calcular la fracción de los requerimientos de inversión para sostener una tasa de crecimiento objetivo que pudiera financiarse sin inflación, suponiendo para simplificar que los bancos operan con un sistema de reserva de 100%. Estableciendo p = 0 en la ecuación [12], el incremento aproximado en la demanda de dinero es igual al producto de la cantidad de dinero y el crecimiento del stock monetario:

[13]

[13]

Dividiendo la ecuación [13] entre Y obtenemos:

[14]

[14]

Si y es la tasa de crecimiento objetivo y c r es el incremental requerido de la razón capital/producto, la razón de inversión necesaria para alcanzar esa tasa de crecimiento es:

[15]

[15]

Dividiendo la ecuación [14] entre la [15] tenemos:

[16]

[16]

La ecuación [16] suministra la proporción de la inversión total que puede financiarse con la creación de dinero nuevo sin que esto conduzca a un aumento en el nivel de precios. Si K d = 0.3, k d = 0.05, y = 0.03 y C r = 3, entonces dM/I = 0.27; es decir, 27% de la inversión total podría financiarse sin inflación. La estimación es alta a causa del supuesto de una tasa de reserva de 100%, pero el modelo es una buena ilustración del potencial que existe para un financiamiento no inflacionario del desarrollo que resulta de una demanda creciente de saldos monetarios en la medida en que una economía crece, y del aumento en el incremento deseado en la razón dinero/ingreso a la vez que una economía deviene más monetizada. Cuando el incremento de la tasa de acumulación de capital es una prioridad para la creación de empleos, los gobiernos pueden ser demasiado conservadores desde el punto de vista financiero, así como también demasiado disolutos (Thirlwall, 1974).

Conclusión

En este artículo he intentado argumentar que las ideas de Keynes, formuladas en la primera mitad del siglo XX, son tan relevantes ahora como lo fueron en su tiempo en lo concerniente al análisis de la naturaleza del desempleo y de su solución en los países desarrollados y en los que están en vías de desarrollo. La oportunidad de empleo para todos los que quieran trabajar es una de las características de una sociedad civilizada, y esto debiera ser posible. La tarea no es fácil, pero la creación de empleo debería ser una de las más altas prioridades de cualquier gobierno en el siglo XXI donde el desempleo (y el subempleo) es un fenómeno grave. Pero la naturaleza del desempleo difiere entre países desarrollados y en desarrollo, y el desafío también es diferente. En los países desarrollados ricos es necesario resucitar y enfatizar el concepto de desempleo involuntario, así como el papel de la administración de la demanda. En los países en desarrollo pobres la importancia primordial corresponde al papel del gobierno en el aumento de la tasa de acumulación de capital y en la inversión en proyectos públicos intensivos en trabajo.

La contra-revolución keynesiana, que inició en Estados Unidos en la década de los años sesenta y se difundió en Europa, ha ido demasiado lejos en la negación de la existencia del desempleo involuntario. El concepto de tasa “natural” de desempleo y su medición empírica están seriamente equivocados. Hace dos decenios en Estados Unidos los economistas académicos y los hacedores de política creían que la tasa “natural” de desempleo era 8-10 por ciento, pero ahora que el desempleo se encuentra por debajo de 5% con inflación estable, los teóricos de la tasa natural se parecen al emperador desnudo. No obstante, aún es difícil de eliminar el concepto de tasa natural de desempleo en Europa, en particular en el razonamiento de la elaboración de política del BCE. Pero la mejor investigación económica sugiere que al menos la mitad del elevado desempleo en la UE, unos 3 ó 4 puntos porcentuales, es de naturaleza involuntaria, y que podría reducirse mediante políticas económicas más iluminadas que le confieran una oportunidad al crecimiento. Es necesario desafiar el enfoque ortodoxo prevaleciente entre los hacedores de política que sostiene que todo el desempleo es el resultado de “rigideces en el mercado de trabajo” (un mantra repetido como papagayo), así como la negación del papel de la administración de la demanda en la reducción del desempleo. En la UE el pleno empleo en el sentido keynesiano sería posible con políticas monetaria y fiscal más flexibles, pero la administración económica en Europa se ha tornado mucho más difícil con la unión monetaria. El noble objetivo de una mayor integración y cooperación europea se ha comprado a un precio económico oneroso. Como nos enseñó Tinbergen (1955) hace mucho tiempo, la realización de más de un objetivo de política requiere más de un instrumento de política. Pero en la zona del Euro existe sólo un instrumento de política, la tasa de interés, y un solo objetivo de política -la estabilidad de precios. Mientras este sea el caso, la perspectiva para el desempleo seguirá luciendo deprimente.

Las perspectivas para el desempleo en los países en desarrollo pobres también se ven desalentadoras. Los desempleados en el sector rural continuarán emigrando hacia las ciudades, y el temor a la inflación seguirá reduciendo la tasa de creación de empleos. Parafraseando a Keynes: “el [Fondo Monetario Internacional] FMI y el Banco Mundial han conquistado a los países en desarrollo tal y como la Santa Inquisición conquistó España”. La política de “ajuste estructural” impuesta en los países en desarrollo fue siempre un eufemismo de la deflación, y ha asfixiado a la inversión, al crecimiento y a la creación de empleos, así como a la inflación. No existe ninguna solución real al desempleo en los países en desarrollo sin un incremento en la tasa de acumulación de capital que iguale el crecimiento efectivo de la oferta de trabajo, y sin un movimiento hacia técnicas de producción más intensivas en trabajo. Este debe ser el principal punto focal de la política económica en estos países.