nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

A partir de enero de 1999, con el apoyo de la comunidad financiera nacional e internacional ydel Fondo Monetario Internacional (FMI), el gobierno brasileño articuló una política macroeconómica basada en tres pilares: a) tipo de cambio flotante, con libre movilidad de capitales para ajustar las cuentas externas; b) tasa de interés real elevada para garantizar el cumplimiento de las metas de inflación; c) superávit primario creciente para contener el endeudamiento del sector público. Este modelo macroeconómico ha producido ciclos económicos que acompañan a los movimientos de expansión y a la retracción de la liquidez y del comercio mundial, pero que no ha sido capaz de reubicar a Brasil en el camino del desarrollo económico y social, entendido como el incremento consistente de las inversiones, sobre todo de aquéllas de mayor porte y largo plazo (como las de infraestructura o industria pesada) o de mayor riesgo (como las de alto contenido tecnológico), con aumento del empleo, de los salarios y mejora en la distribución del ingreso.

Este texto defiende la hipótesis de que las políticas cambiaria, monetaria y fiscal, con libre movilidad de los capitales, son contradictorias y contribuyen a bloquear el crecimiento sostenido, la eliminación de la vulnerabilidad externa, la solución a los problemas de estrangulamiento de la infraestructura y la expansión del gasto social. El texto está dividido en cuatro apartados. El primero discute el ajuste de las cuentas externas y los posibles impactos de la valorización cambiaria a partir de mediados de 2004. El segundo analiza lo inadecuado de la política de meta de inflación en lo que se refiere a las condiciones de formación de precios internos. El tercero presenta el papel de la política fiscal, una variable de ajuste del modelo macroeconómico, dado que sufre los impactos de las políticas cambiaria y monetaria. Las consideraciones finales esbozan posibles políticas alternativas para intentar romper el círculo vicioso del modelo macroeconómico con apertura financiera.

Tipo de cambio flotante y ajuste externo

En el período de análisis los tres episodios de desvalorización de la moneda brasileña (1999, 2001 y 2002) posibilitaron un pronunciado ajuste de las cuentas externas (véanse las Gráficas 1 y 2). La balanza comercial pasó de un déficit de 6.6 mil millones de dólares estadounidenses en 1998 a un superávit de 33.7 mil millones de dólares en 2004, lo que permitió la reversión del saldo en cuenta corriente de un déficit de 33.4 mil millones a un superávit de 11.7 mil millones de dólares. En 2004, la recuperación de los precios de las commodities, que en promedio subieron 17.5%, y el crecimiento de 33.5% de las exportaciones de productos manufacturados permitieron que el saldo comercial positivo se incrementase, aun con el aumento de las importaciones. Las exportaciones brasileñas alcanzaron el nivel de 96.5 mil millones de dólares, situación que fue estimulada por una coyuntura internacional extremadamente favorable: el comercio internacional creció 5% en 2003 y 9% en 2004, con bajas tasas de inflación y tasas de interés reales próximas a cero o negativas en los principales países desarrollados.

Fuente: Banco Central de Brasil, Séries Temporais <http://www.bancocentral.gov.br>.

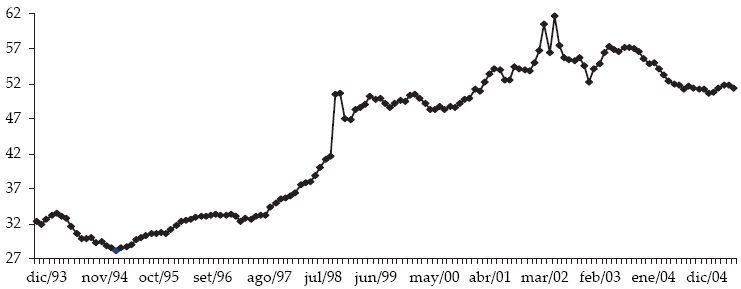

Gráfica 1: Indices de tipo de cambio reales (IPCA) (junio de 1994 = 100)

Fuente: Banco Central de Brasil, Séries Temporais <http://www.bancocentral.gov.br>.

Gráfica 2: Indicadores seleccionados: balanza de pagos (millones de dólares)

El dinamismo de los agro-negocios (complejo soya, carnes, madera y derivados, azúcar y alcohol, papel y celulosa) junto con la expansión de la frontera agrícola, los mejoramientos genéticos patrocinados por la Empresa Brasileña de Investigación Agropecuaria (Embrapa), la expansión de fertilizantes y de equipamientos (Programa Moderfrota) y el crecimiento internacional fueron algunos de los factores que más contribuyeron al auge exportador (Mendonça de Barros, 2005). El superávit comercial del agro-negocio totalizó 34.1 mil millones de dólares en 2004, lo que representó un crecimiento de 32.1% con relación a 2003. Otro factor relevante fue la modificación de las estrategias adoptadas por las empresas extranjeras en el país, ya sea por la participación directa en el comercio exterior de productos de mayor contenido tecnológico y en áreas de mayor expansión o por la asociación o compra de empresas locales, lo que estimuló la reacción de las empresas brasileñas (Baer y Cintra, 2005).

La inversión extranjera directa (IED) llegó a 32.8 mil millones de dólares en 2000, al desempeñar un papel relevante en la consolidación de las cuentas externas, sobre todo en momentos de elevada aversión al riesgo de los mercados financieros internacionales (véase la Gráfica 2). En un primer momento, las empresas procuraban explotar el potencial de crecimiento del mercado interno. Hubo apenas algunas estrategias exportadoras que fueron más allá de la integración comercial regional; la industria automotriz, por ejemplo, tenía en consideración la formación del Mercado Común del Sur (Mercosur). Después de la desvalorización cambiaria y frente a las renovadas frustraciones por el débil desempeño económico brasileño, las empresas pasaron a adoptar una estrategia exportadora más activa, mediante el esfuerzo comercial y de reestructuración de la distribución de las líneas de producción entre las filiales de las corporaciones multinacionales. En algunos casos, la escala del mercado interno o la especialización, derivadas de la dinámica del mercado interno, también implicó actividades exportadoras, inclusive en bienes más elaborados tecnológicamente. De esta forma, hubo una ampliación de las ventas de productos manufacturados de mayor valor agregado, tales como autopartes, chasis, automóviles, tractores, aviones, bienes de capital, muebles, electro-electrónicos, bombas y centrífugas.1

En suma, el esfuerzo exportador estuvo asociado a la posibilidad de ocupar la capacidad productiva ociosa, pero también a economías de escala, al aumento de la productividad y cierta profundización tecnológica. Además de los beneficios por la sinergia, el acceso a nuevos mercados, mayores consumidores y perfeccionamiento en los sistemas de distribución, las exportaciones de las empresas (extranjeras y nacionales) han proporcionado un mayor ingreso en moneda extranjera, ejerciendo un mecanismo de hedge capaz de garantizar las importaciones de partes y componentes, el pago de las deudas externas y la reducción del spread por nuevas captaciones en el exterior, debido a que contribuyen a mejorar la clasificación de riesgo, abriendo líneas de crédito en el exterior en condiciones más favorables. En fin, las exportaciones se transformaron en operaciones estratégicas para las empresas extranjeras y nacionales.

El aumento de la tasa de interés interna, a partir de septiembre de 2004, con la apertura de la cuenta de capital y un tipo de cambio flotante desencadenó la entrada de capitales de corto plazo motivados en aprovechar movimientos de arbitraje entre tasas de interés -la federal funds rate estaba en 2.25% anual en diciembre de 2004 y la tasa Selic alcanzó 17.75% anual-, valorizando la moneda brasileña (véase la Gráfica 1).2 Por un lado, la valorización cambiaria funciona como un mecanismo auxiliar en el control de la inflación y, por tanto, ayuda al objetivo de cumplir la meta de inflación de 2005. Por otra parte, compromete el aumento del superávit comercial y del saldo positivo de cuenta corriente para equilibrar de forma estable la balanza de pagos y contener la vulnerabilidad externa. La valorización cambiaria llevó al Banco Central y al Tesoro a comprar reservas internacionales en el mercado a la vista, así como a intervenir en el mercado de derivados (Bolsa de Mercancías y Futuros, BM&F). Entre diciembre de 2004 y septiembre de 2005 se adquirieron 18.7 mil millones de dólares en el mercado cambiario (se realizaron también captaciones en el mercado internacional, incluso una emisión denominada en reales, con la cual se captaron 1.5 miles de millones de dólares, pagando intereses de 12.75% anual con un plazo de diez años). Las reservas internacionales netas (excluidos los recursos del FMI) aumentaron a 42.9 mil millones de dólares en septiembre de 2005. Sin embargo, la compra de reservas tiene impactos en el stock de la deuda pública, si el Banco Central decide esterilizarlas, o en la liquidez interna (y, por tanto, en la tasa de crecimiento del producto interno bruto, PIB) en el caso en que se decida por la no-esterilización. La primera decisión se revela contradictoria en relación con uno de los objetivos de la política macroeconómica, la de reducir la relación de la deuda neta del sector público con relación al PIB; la segunda, lo es con respecto a la persecución de la meta de inflación. El Banco Central ha optado por la esterilización de la moneda nacional, revirtiendo parte del esfuerzo orientado a reducir la deuda pública durante 2004 a fin de contener la valorización excesiva del real.

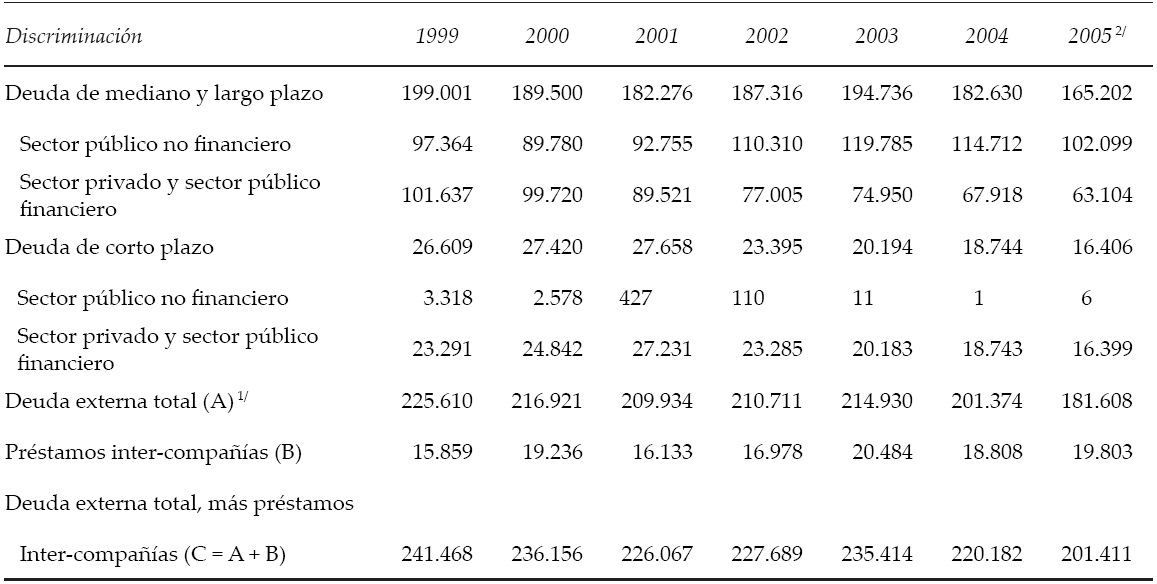

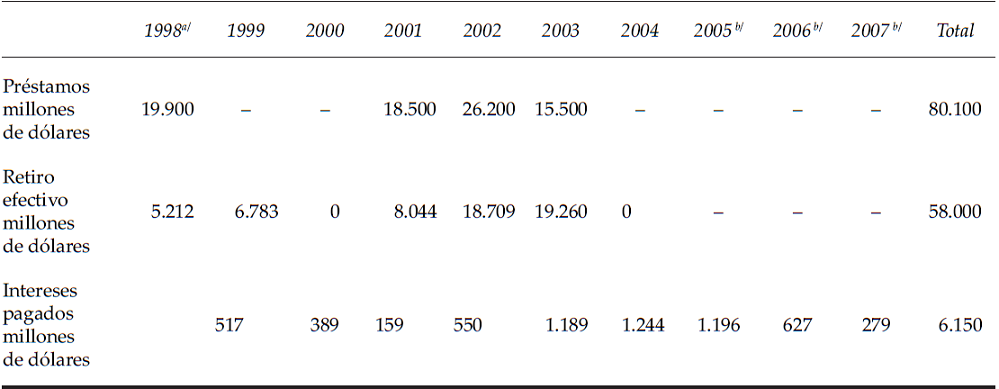

La deuda externa total cayó de 241.5 mil millones de dólares en 1999 a 201.4 mil millones de dólares en julio de 2005 (véase el Cuadro 1). Este movimiento ha sido liderado por la deuda privada -de largo y de corto plazo- que disminuyó de 140.8 mil millones de dólares a 99.3 mil millones, en función de las decisiones empresariales de disminuir el pasivo en moneda extranjera. Esta postura de las empresas, específicamente de aquellas que no producen bienes comercializables, está asociada a la percepción de la inestabilidad de los mercados financieros globales, a la volatilidad del tipo de cambio y a la precariedad del hegde cambiario con la reducción de la oferta de títulos públicos indexados al tipo de cambio. En contrapartida, la deuda pública aumentó de 100 mil millones de dólares en 1999 a 119.8 mil millones de dólares en 2003, en función de los aportes financieros del FMI. Sin embargo, el elevado saldo comercial y la amplia liquidez del mercado financiero internacional permitieron que el Banco Central pudiese desprenderse de la tutela del Fondo Monetario en marzo de 2005, anticipar algunos pagos y reducir su stock de deuda externa. El stock de la deuda externa pública cayó a 102 miles de millones de dólares en julio de 2005. La compra de divisas y la reducción del stock de deuda constituyen estrategias del gobierno para reducir la exposición externa y obtener la clasificación de “grado de inversión” de las agencias de calificación del riesgo crediticio.3

Notas: 1/ Excluye el stock de principal relativo a inter-compañías. A partir de marzo de 2001, contempla revisión en la posición de endeudamiento. 2/ Datos acumulados hasta el mes de julio de 2005.

Fuente: Banco Central de Brasil, Nota para Imprenta-Sector Externo, septiembre de 2005.

Cuadro 1: Deuda externa total por deudor (millones de dólares)

La reducción del stock de deuda total favoreció la mejora de varios indicadores externos de la economía brasileña, tales como intereses/exportaciones, servicios de la deuda/exportaciones, deuda externa/PIB, deuda externa/ exportaciones (Prates, 2005). En tanto, las amortizaciones previstas en el valor de 34.8 mil millones de dólares en 2006 y de 30.8 mil millones de dólares en 2007 mantienen elevada la necesidad de financiamiento externo, tornando necesario persistir en la política de reducción de la dependencia de los flujos internacionales de capitales extremadamente volátiles, pues están sujetos a brotes de euforia y depresión.

A pesar del éxito exportador, la pauta de exportaciones del país permanece concentrada en commodities agrícolas e industriales con elevada volatilidad de precios y cantidades, tornando las exportaciones dependientes de la dinámica del mercado internacional. En estas condiciones, un tipo de cambio real favorable a las exportaciones y a la sustitución de importaciones se hace decisivo para la trayectoria sustentable de la economía brasileña. La valorización del real, asociada con la excesiva volatilidad del tipo de cambio, debe comprometer la formación de expectativas favorables a la inversión productiva, particularmente aquella destinada a las exportaciones. Así, la apreciación del real amenaza el sostenimiento del dinamismo de las exportaciones a lo largo de los próximos años, lo que dificulta la consolidación del ajuste externo. La contención de las presiones inflacionarias de corto plazo con la valorización prolongada y significativa de la moneda no parece compensar el riesgo de desequilibrio externo futuro.

Tasa de interés y metas de inflación

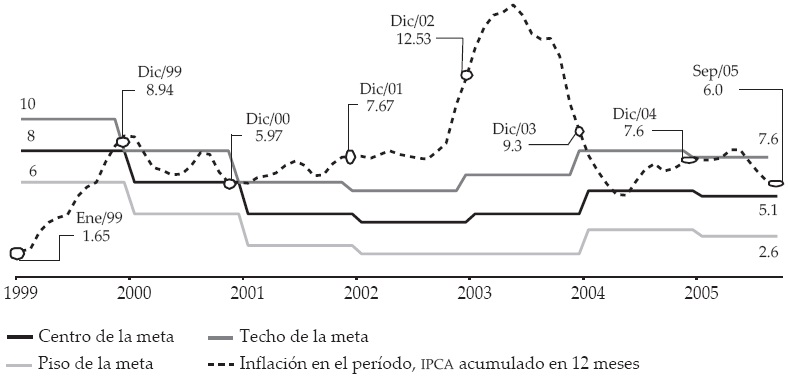

En junio de 1999, después de la crisis cambiaria desencadenada el 13 de enero, se definió la estructura institucional de la política monetaria pautada por el régimen de metas de inflación (inflation target). Esta política tenía por objetivo sustituir el ancla cambiaria, vigente durante la primera fase del Plan Real (1994-1998), por un sistema que, a través de reglas simples y automáticas de manejo de las tasas de interés, pudiese influenciar el nivel de demanda y actuar sobre las expectativas de los agentes económicos, lo que facilitaría el control de los precios. El régimen brasileño de metas de inflación tomó la siguiente configuración: a) el Índice de Precios al Consumidor Amplio (IPCA), calculado por la Fundación Instituto Brasileño de Geografía y Estadística (IBGE), fue elegido como el índice de precios para confrontar el cumplimiento de la meta de inflación, sin excluir los precios más inestables; b) la meta definida poseería un intervalo variable de tolerancia hacia arriba y hacia abajo (inicialmente 2%, elevado a 2.5% y reducido nuevamente a 2% en 2006); c) las metas y los intervalos de tolerancia serían fijados por el Consejo Monetario Nacional (CMN),4 con una anticipación de un año y medio. En julio de 2004, por ejemplo, se definieron la meta (4.5%) y el intervalo de tolerancia (2%) para 2006; d) la meta fijada debería cumplirse a lo largo del año-calendario (doce meses); e) el Banco Central realiza una encuesta de opinión con analistas de bancos (Boletim Focus, divulgado todos los lunes en la página electrónica del Banco Central) para captar las expectativas de los agentes racionales, constituyéndose en uno de los principales parámetros para las decisiones de la política monetaria (véase la Gráfica 3). En este régimen, el principal instrumento de la política monetaria es la fijación de la tasa de interés de corto plazo (policy rate, Selic) -en función de la inflación prevista y de la brecha de producto5- de forma de llevar el índice de precios a converger a la meta predeterminada (Farhi, 2004, p. 82).

Fuente: Banco Central de Brasil, Sistema de Metas de Inflación <http://www.bancocentral.gov.br>.

Gráfica 3: Metas de inflación e IPCA

La inflación permaneció dentro del intervalo de tolerancia en 1999 y 2000, saliéndose de él en los años siguientes, sobre todo en 2002 y 2003.6 La aceleración de la inflación tuvo como determinante básico el choque de oferta representado por la desvalorización cambiaria y sus mecanismos de propagación, que derivaron en mayores índices de precios a fines de 2002, durante el período de elección del presidente Luis Inácio Lula da Silva (véanse la Gráfica 3 y el Cuadro 2). Los precios indexados se convirtieron en importantes elementos que retardaron la caída de la tasa de inflación. En 2004, con la vuelta del crecimiento económico nacional e internacional, hubo un choque de precios por la revalorización de las commodities agrícolas e industriales, así como un relativo espacio para una recuperación de los márgenes de beneficio, pero la tasa de inflación permaneció dentro del intervalo de tolerancia.

Nota: a/ Meta alterada en junio de 2002. b/ Meta alterada en junio de 2003. c/ Objetivo declarado por el Consejo de Política Monetaria (Copom) en el Acta de la reunión de septiembre de 2004, párrafo 28, pero sin alteración del CMN. d/ Expectativa de inflación (Boletim Focus), última semana de octubre.

Fuente: Banco Central de Brasil e IBGE.

Cuadro 2: Sistema de Metas de Inflación, Brasil 1999-2007

La estructura específica de los mecanismos de formación de precios en Brasil hizo que la desvalorización del tipo de cambio o los demás choques exógenos de oferta (precio de commodities agrícolas, petróleo, acero) afectaran a la mayoría de los precios de bienes y servicios, poniendo en evidencia el carácter inadecuado de un régimen de metas rígido, dado que sólo el comportamiento de los precios libres es sensible a los movimientos de la tasa de interés de corto plazo. Los precios de los bienes comercializables -que componen la pauta de comercio exterior- reciben directamente el impacto de los choques exógenos (como la elevación de los precios internacionales de las commodities y de los bienes semi-manufacturados). Algunos segmentos, principalmente los productores de commodities (soya o pulpa de papel) consiguen imponer reajustes de precios internos equivalentes a la nueva paridad cambiaria. Estos sectores se vuelven indiferentes a la tasa de interés, una vez que pueden reducir la parte de producción destinada al mercado interno o incluso colocar toda su producción en el mercado externo.

Los precios administrados y monitoreados (en su mayoría compuestos por servicios) también sufren los impactos del tipo de cambio, pero no de la tasa de interés. Los contratos firmados en la privatización de las empresas de telefonía y de las distribuidoras de energía eléctrica, por ejemplo, determinaron reajustes anuales de las tarifas tomando por base el Índice General de Precio-Mercado (IGP-M). En este índice tienen fuerte peso los precios mayoristas, los cuales son muy sensibles a choques de oferta (en especial los cambiarios).7 Así, el sistema de reajuste anual de los bienes administrados, con base en el IGP-M acumulado en los doce meses anteriores, impuso un importante vector de inercia inflacionaria y una correa de transmisión (pass-through) de los impactos de la desvalorización cambiaria y de los demás choques exógenos a los precios internos. Por sus propios mecanismos de reajustes, los bienes administrados tampoco muestran sensibilidad a las tasas de interés.

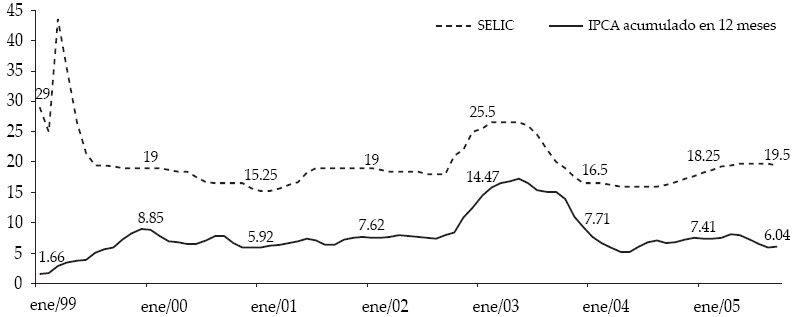

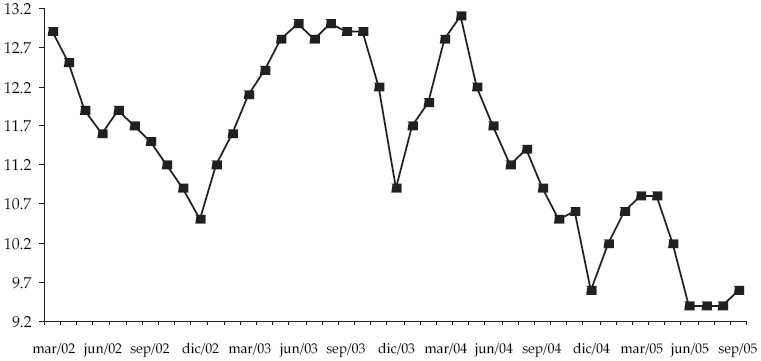

Finalmente, quedan los precios de los bienes no-comercializables (destinados al mercado interno) que se ajustan, mediante la reducción de costos (salariales) y de márgenes de beneficios, a la reducción de la demanda agregada provocada por la elevación de la tasa de interés. No obstante, estos precios representan sólo un tercio del IPCA -adoptado como índice de referencia para la fijación y cálculo de las metas de inflación-, mientras que la participación agregada de los bienes comercializables y de los administrados alcanza casi 69%. Así, es preciso que la política monetaria sea extremadamente restrictiva -con tasas de interés elevadas- para contener la demanda, al hacer que la reducción en los precios de los bienes no-comercializables y de algunos segmentos de los bienes comercializables compense los reajustes contractuales de los precios administrados y de la parte de los bienes comercializables inmunes a las variaciones de la tasa de interés. En este período, la tasa de interés real de corto plazo (Selic) descontada la inflación acumulada de doce meses permaneció sistemáticamente en un nivel cercano a 10%, con excepción de 2003 (véase la Gráfica 4). En 2005, la tasa de interés real aumentó, convirtiéndose en la más alta del mundo.8

Fuente: Banco Central de Brasil, Sistema de Metas de Inflación <http://www.bancocentral.gov.br>.

Gráfica 4: Tasa de interés básica e inflación

El horizonte temporal demasiado estrecho para el cumplimiento de las metas (doce meses) también contribuye al mantenimiento de una política monetaria restrictiva, con costos elevados tanto para la dinámica del crecimiento, del empleo, de la recuperación de las inversiones, como para la evolución del stock de la deuda pública, a pesar de los permanentes y crecientes superávit fiscales.

Además de estas limitaciones del régimen de metas de inflación asociadas a los mecanismos de formación de precios, las pequeñas señales de recuperación del poder de compra del consumidor estimularon el mercado de crédito al consumo en 2004, al reducir la eficacia de la política de altas tasas de interés en el corto plazo. En primer lugar, el sistema bancario amplió los plazos de los préstamos en razón de una mayor confianza en la solvencia de los deudores (personas físicas o empresas). En este escenario, la elevación gradual de la tasa Selic es compensada por el aumento del plazo de los préstamos a los consumidores, al hacer que el valor de la cuota se mantenga prácticamente constante. En segundo lugar, el proceso de titularización de recibibles (Fondos de Inversión en Derechos Crediticios, FIDC9) se consolidó con la expansión económica y el crecimiento de la facturación, lo que amplió la liquidez de las empresas. En tercer lugar, la expansión del crédito con descuento en recibo de ingreso permitió la entrada de nuevos consumidores al mercado, como los jubilados o aquellos que consiguieron canjear una deuda cara (cheque especial, por ejemplo) por esta modalidad de crédito y, en un segundo momento, pudieron expandir el consumo. En cuarto lugar, el movimiento de asociación entre las empresas minoristas y el sistema financiero -Pão de Açúcar-Itaú, Panashop-HSBC y Casas Bahia-Bradesco- aumentó el potencial de compromiso de las empresas minoristas con el crédito al consumo, con lo que se potenciaron las ventas (Barros y Baer, 2004). A pesar de estas innovaciones en el segmento del crédito al consumidor, el volumen de préstamos en Brasil continúa siendo extremadamente bajo, cerca de 28.9% del PIB en septiembre de 2005, de corto plazo y con tasas de interés muy elevadas, lo que hace al sistema bancario inadecuado para el financiamiento del desarrollo económico.10

Para 2005, la inflación medida por el IPCA debería converger a la meta ajustada de 5.1%11 pero los analistas de mercado continuaron estimando una inflación en torno de 6% (Boletim Focus). Así, el Comité de Política Monetaria (Copom) del Banco Central inició en septiembre de 2004 el incremento de la tasa de interés de corto plazo para desacelerar la economía (de 4.9% en 2004 a cerca de 3.5% en 2005)12 y desencadenar una deflación en los precios libres y comercializables para que el índice de precios convergiese hacia la meta. De hecho, con el aumento de la tasa de interés y la correspondiente valorización cambiaria los precios libres se ubicaron próximos a 0% entre junio y septiembre y los comercializados tuvieron deflación. Los precios administrados, entre tanto, permanecieron en torno de 1%, pues fueron reajustados automáticamente por la inflación pasada.13 De esta forma, en septiembre de 2005, cuando el Copom redujo en 0.25 punto porcentual la tasa de interés básica, la variación de los precios libres acumulada en doce meses era 4.55%, la de los comercializables 3.46%, pero la de los precios administrados fue 9.66%. Estos números revelan una vez más la inadecuación del régimen de metas de inflación: para que el IPCA se redujese de 7.18% en agosto de 2004 a 6.04% en septiembre de 2005, la tasa de interés se elevó en 3.75 puntos porcentuales, el tipo de cambio se valorizó en 20% y la tasa de crecimiento del PIB se redujo en 1.5 puntos porcentuales.

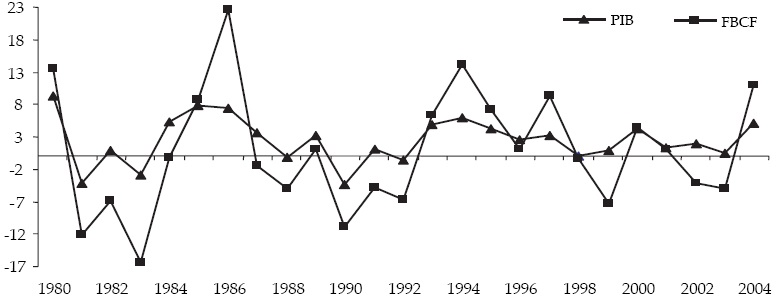

El modelo macroeconómico eterniza el proceso de bajo y discontinuo crecimiento, característico de la economía brasileña, desde los años ochenta (véase la Gráfica 5). Frente a esto, el sector privado permanece con tasas de expansión de la inversión bajas (18% del PIB en 2003), sobre todo para los sectores que se dirigen al mercado interno, a pesar de un relativo incremento de la tasa de inversión en 2005 (el tipo de cambio sobrevaluado fomentó la importación de bienes de capital). Los principales obstáculos al aumento de la inversión se deben a la incertidumbre sobre la trayectoria de la economía, asociada a factores estructurales (vulnerabilidad externa, elevado stock de la deuda pública, tasas de interés altas) aumentados por el manejo excesivamente ortodoxo de la política macroeconómica. Mientras no resulte evidente que la recuperación del crecimiento de la economía brasileña será sostenible, parece poco probable que se despliegue un nuevo ciclo de inversión privada. La frustración con el potencial de expansión del mercado interno continúa muy presente en la memoria de los inversionistas. En estas circunstancias, las inversiones que se concretan han sido determinadas por ventajas comparativas bastante sólidas, como en el agro-negocio (complejo soya, carnes, papel y celulosa); por la dinámica de la competencia que exige continuar invirtiendo, por ejemplo en telecomunicaciones y distribución minorista; por el comportamiento de los precios internacionales (minería, siderurgia y petroquímica). Al mismo tiempo, el achicamiento de algunas cadenas productivas y el estancamiento de las inversiones produjeron “cuellos de botella en la estructura de oferta” que sólo serán reparados con el aumento de los gastos en la formación de nueva capacidad, lo que exige políticas adecuadas de crédito, de comercio exterior y de innovación tecnológica. La construcción de ventajas competitivas exige políticas de Estado capaces de sostener tasas elevadas de inversión con respecto al PIB y, al mismo tiempo, limitar las restricciones de balanza de pagos mediante la expansión acelerada de las exportaciones netas (Resende, 2005). Decisiones antagónicas a las metas de inflación, la valorización cambiaria y los superávit fiscales

Fuente: Fundación IBGE <http://www.ibge.gov.br>.

Gráfica 5: Tasa de variación del PIB y de la Formación Bruta de Capital Fijo (FBCF)

En suma, estructuras de mercado concentradas que consiguen trasladar los movimientos de precios internacionales, la elevada indexación y la expansión del mercado de crédito al consumo impusieron importantes movimientos de precios relativos que implican tasas de inflación más elevadas en una economía con las características de la brasileña, sin provocar necesariamente el aumento generalizado de los niveles de precios.14 Pero el sistema de metas de inflación, que rige las decisiones de política monetaria, condiciona el mantenimiento de tasas de interés reales en cerca de 10% anual. Esta combinación entre el régimen de metas de inflación y el tipo de cambio flotante, sujeto a grandes oscilaciones, tiene un resultado extremadamente perverso que deriva en recurrentes episodios de freno y arranque (stop and go) y hace difícil un crecimiento sostenible de la economía brasileña, lo que desincentiva las inversiones y repercute negativamente en la deuda pública y en el empleo.

Superávit fiscal y reducción del endeudamiento público

Al momento inicial del Plan Real, la situación financiera del sector público brasileño era bastante confortable. El gobierno anterior había realizado un ajuste del presupuesto y del endeudamiento público de grandes proporciones. En 1993, el gobierno presentaba un superávit primario de 2.6% del PIB y la deuda neta del sector público como proporción del PIB era relativamente reducida (32.5%). Sin embargo, durante la primera fase del Plan Real (1994-1998), el gobierno federal descargó el peso de la política monetaria y, posteriormente, de la desvalorización cambiaria sobre el conjunto del sector público, lo que subió dramáticamente el stock de la deuda pública y la carga de intereses que se han pagado (Belluzzo y Almeida, 2002). En el período 1994-1997, la entrada neta de capitales promovió la expansión del pasivo externo y de las reservas del Banco Central, cuya política de esterilización monetaria llevó al crecimiento de la deuda pública interna. En la fase de salida neta la caída de las reservas fue acompañada por el aumento de los intereses, lo que encareció el servicio de la deuda y determinó el rápido crecimiento de la relación entre la deuda neta del sector público y el PIB (véase la Gráfica 6). Fueron estos factores los que alimentaron continuamente la deuda pública y no los gastos excesivos del gobierno (Biasoto Jr., 2006). La evolución de la deuda pública interna incluye, por tanto, un fenómeno de naturaleza monetaria y financiera, ciertamente con graves implicaciones en el orden fiscal.

Fuente: Banco Central de Brasil, Séries Temporais <http://www.bancocentral.gov.br>.

Gráfica 6: Deuda neta del sector público (porcentaje del PIB)

Las políticas monetaria y cambiaria, en un contexto de apertura financiera externa, trajeron como resultado el aumento de la fragilidad financiera y fiscal del sector público. Como gran parte de la deuda estaba indexada a la tasa de interés de corto plazo (Selic) y al tipo de cambio, el stock era altamente volátil. La tentativa de reducir la deuda neta del sector público como proporción del PIB, establecida como una meta ante el FMI, derivó en una ejecución de la política fiscal ‘perversa’. Mediante tasas de interés elevadas, tasas de crecimiento del PIB bajas y tipo de cambio flotante, la estrategia de reducción del endeudamiento público pasó a exigir superávit primarios crecientes15 y, por tanto, la reducción relativa de los gastos sociales y la disminución absoluta de las inversiones en infraestructura pública.

Luego del aporte de recursos provenientes del FMI en noviembre de 1998, el equilibrio primario de las cuentas públicas en los tres niveles de la nación -federal, Estatal y municipal- se convirtió en una de las prioridades de la política macroeconómica.16 A fin de instituir un padrón de equilibrio presupuestario en todas las esferas de gobierno se implementaron el Programa de Incentivo a la Reducción del Sector Público Estatal en la Actividad Bancaria (Circular núm. 2.742, 1997, Banco Central), el Programa de Apoyo a la Reestructuración y al Ajuste Fiscal de los Estados (Ley núm. 9.496 del 11 de septiembre de 1997), seguido por la Ley de Responsabilidad Fiscal (Ley Complementaria núm. 101 del 4 de mayo de 2000) y por la Ley de Crímenes Fiscales (Ley núm. 10.028 del 19 de octubre de 2000).

El ajuste fiscal tenía como meta aumentar ingresos y contener gastos, con el fin de generar recursos para cumplir las metas de superávit fiscales y de reducción del endeudamiento público. Entre 1998 y 2004, la carga tributaria nacional pasó de 29.73 a 35.91 por ciento del PIB, lo que corresponde a un aumento del orden de 6.18 puntos porcentuales. Afonso y Araújo (2005, pp. 7 y 20) mostraron que el crecimiento de la recaudación tributaria “no se transformó en una variación semejante de las erogaciones del sector en bienes y servicios”. La demanda gubernamental disminuyó de 21.93% del PIB en 1998 a 21.59% del PIB en 2003, mientras que los gastos en inversiones cayeron de 2.8 a 1.7 por ciento del PIB en el mismo período. Una parte fue destinada a cubrir mayores gastos en beneficios sociales (transferencias de ingreso), pero la mayor parte lo fue para atender el servicio de la deuda pública, cuyos intereses subieron de 5.19 a 7.77 por ciento del PIB.

En realidad desde 1996 el encuadramiento financiero del sector público brasileño resultó en desembolsos a título de pago de intereses de cerca de 7% del PIB, con excepción de 1997, en que cae a 5% del PIB, y de las crisis de 1999 y principios de 2003, momentos en que llegó a 15% del PIB (véase la Gráfica 7). Las políticas cambiaria y monetaria no sólo inmovilizaron la política fiscal, sino también implicaron una transferencia de partes crecientes de intereses para los rentistas, que deterioraron la distribución del ingreso nacional (el 10% de la población más rica absorbe 44% del ingreso nacional, mientras que el 10% más pobre se queda con apenas 1%).

Fuente: Banco Central de Brasil, Séries Temporais <http://www.bancocentral.gov.br>.

Gráfica 7: Resultado primario e intereses (acumulado en 12 meses, en porcentaje del PIB)

El gobierno central, los estados, los municipios y las empresas estatales obtuvieron un superávit primario (ingresos menos erogaciones, excluidos los gastos de intereses) de 81 mil millones de reales durante 2004. El valor equivale a 4.6% del PIB, superior a la meta definida por el gobierno (de 4.5%) y de la convenida con el FMI (de 4.25%). El resultado primario fue suficiente para pagar 63% de los intereses, que sumaron en el año 128.3 mil millones de reales, lo que corresponde a 7.3% del PIB (véase la Gráfica 7). Con esto, el déficit nominal del sector público quedó en 47.1 mil millones de reales, equivalente a 2.7% del PIB. El stock de la deuda neta del sector público subió de 913.1 mil millones de reales en diciembre de 2003 a 957 mil millones de reales en diciembre de 2004. No obstante, la relación entre la deuda del gobierno y el PIB cayó de 57.2 a 51.7 por ciento en el mismo período (véase la Gráfica 6). Esta caída de 5.5 puntos porcentuales interrumpió una trayectoria de crecimiento vigente desde 1995, pero no implicó una mejora en la estructura de financiamiento del Estado brasileño ni una trayectoria sostenible de la deuda pública en un mediano horizonte temporal (tres a cinco años), a pesar de la generación de elevados y crecientes superávit primarios. Los factores decisivos para este desempeño, además de la restricción fiscal, fueron el crecimiento de la economía, estimado en 4.9%, una tasa de interés más baja entre abril y agosto de 2004 (estable en 16% anual) y la valorización del real.

Notas: a/ Además de los préstamos del FMI, Brasil recibió financiamientos de otros organismos internacionales. El paquete toral fue de 41.5 mil millones de dólares. b/ Estimación

Fuente: Fondo Monetario Internacional <http://www.imf.org/external/np/tre/tad/exfin2.cfm?memberKey1=90&date1Key=2005%2D01%2D31>

Cuadro 3: Acuerdos firmados entre el gobierno brasileño y el FMI

Con excepción del tipo de cambio, los demás factores fueron menos favorables durante 2005, la tasa de interés básica subió entre septiembre de 2004 y mayo de 2005, y se estima una desaceleración del PIB de cerca de 3.5%. Entre enero y septiembre de 2005, el sector público consolidado generó un superávit primario de 86.5 miles de millones de reales (6.1% del PIB), superior al realizado durante el año anterior. Este mayor esfuerzo fiscal fue realizado para contener el crecimiento de la deuda neta del sector público, ante el aumento de la tasa de interés básica. El pago en concepto de intereses alcanzó 120 mil millones de reales (8.47% del PIB), prácticamente igual al valor pagado durante el año anterior, lo que generó un déficit nominal menor de 33.6 mil millones de reales (2.37% del PIB). Con esto, la deuda neta del sector público continuó estancada en torno de 973.4 mil millones de reales (51.4% del PIB). Véase la Gráfica 6.

Hubo cierto perfeccionamiento en la gestión de la deuda: los títulos indexados al tipo de cambio cayeron de 33.5% del total en diciembre de 2002 a 3.7% en septiembre de 2005; los posfijados a la tasa Selic aumentaron de 41.9 a 51.9 por ciento en el mismo período y los prefijados de 2 a 24.7 por ciento, lo que facilitó la gestión de la política monetaria, una vez que pueden transferir pérdidas a sus detentadores. Con las emisiones de títulos prefijados en el mercado interno y la captación en reales en el mercado internacional, con un plazo de diez años, el Tesoro procura construir una curva de rendimiento (yield curve) para los títulos de la deuda pública brasileña. Entretanto, a pesar de los esfuerzos de las autoridades, las relaciones entre el Banco Central y el sistema bancario en lo que se refiere a la circulación y a la liquidez de los títulos públicos, fueron poco modificadas.17 Estos activos mantuvieron la característica básica de cuasi-monedas (aplicaciones concentradas a muy cortos plazos), a pesar de que la duración promedio de los títulos emitidos por el Banco Central era de 7.39 meses y la de los títulos emitidos por el Tesoro nacional de 10.7 meses en septiembre de 2005. Se mantuvo latente, por tanto, el riesgo de fuga del real a partir de una perturbación externa.

Además del carácter restrictivo de la política fiscal, se destaca un creciente sacrificio de la inversión pública, cuyo nivel durante el bienio 2003-2004 fue el menor desde 1984. El Tesoro, protegiéndose en los argumentos técnicos del FMI, persigue un superávit fiscal creciente y restringe el gasto en infraestructura. Esto dificulta el enfrentamiento de los cuellos de botella en infraestructura económica: precaria red vial, insuficiencia de ramales ferroviarios, saturación de los puertos, dificultades para la expansión en la generación de energía eléctrica y en el saneamiento básico. Sin embargo, la ampliación de la infraestructura constituye uno de los principales requisitos para asegurar el crecimiento sostenible. Dada la naturaleza del sector -elevado plazo de maduración y costos de implantación inciertos, grandes requisitos de capital y de período de amortización, bajo retorno económico, riesgos ambientales- difícilmente la expansión de estas inversiones se realizará sin una decisiva participación del sector público, lo que es contradictorio en relación con la actual magnitud de la tasa de interés y del superávit fiscal.18

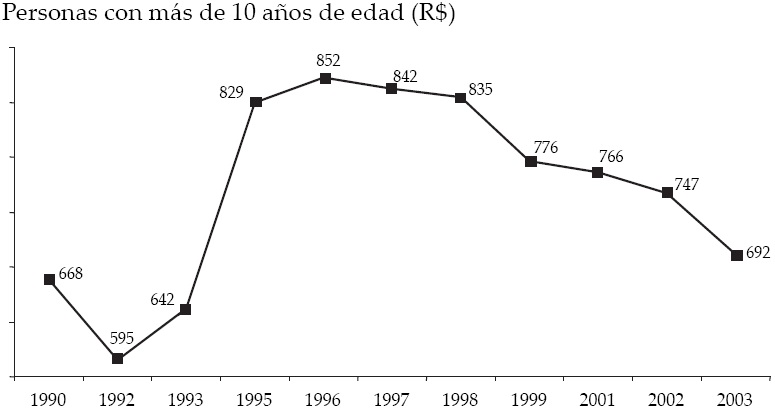

La política fiscal nítidamente regresiva y los sucesivos ajustes fiscales ni siquiera permitirán políticas compensatorias para atender la situación de desempleo, de carencia social (educación, salud, reforma agraria) y el encaminamiento de los problemas relativos a la pobreza (Programa Beca-Familia19). El crecimiento económico sostenible emerge como condición necesaria para enfrentar estas cuestiones mediante la expansión del empleo, la recuperación de los salarios y la ampliación de la recaudación tributaria (Salm, 2005). En 2004 la recuperación del crecimiento derrumbó la tasa de desempleo de la población económicamente activa de 13.1% en abril a 9.6% en diciembre (véase la Gráfica 8). Esta tasa volvió al nivel de 10% en el primer semestre de 2005, pero cayó a 9.4% entre junio y agosto y registró 9.6% en septiembre, con la entrada de nuevas personas al mercado de trabajo. A pesar de la caída en la tasa de desempleo, aumentó la precariedad del mercado de trabajo en las regiones metropolitanas del país. En diciembre de 2004, el número de personas con ingresos inferiores a un salario mínimo trabajando 40 horas semanales era de 2.7 millones de acuerdo con la Encuesta Mensual de Empleo del IBGE. En marzo de 2002, la cifra era de 2 millones. El conjunto de los subremunerados tuvo un aumento de 720 mil personas, el equivalente a 36% (Soares, 2005). Con esto, su proporción en relación con el total de los empleados subió de 8.7 a 14 por ciento en el mismo período. Este aumento representa la cara más perversa de la disminución del ingreso promedio real de los trabajadores, que cayó por séptimo año consecutivo (véase la Gráfica 9). Entre 1996 y 2003, la pérdida de ingreso acumulado llegó a 18.8 por ciento.

Fuente: Fundación IBGE, Pesquisa Mensal de Emprego (nueva metodología a partir de marzo de 2002), <http://www.ibge.gov.br>.

Gráfica 8: Tasa de desempleo

Nota: en 1994 y 2000 no se realizó la encuesta.

Fuente: Fundación IBGE, Pesquisa Nacional por Amostra de Domicilio (nueva metodología a partir de marzo de 2002), <http://www.ibge.gov.br>.

Gráfica 9: Rendimiento real promedio mensual del trabajo

A pesar de que hubo una recuperación en el mercado de trabajo en lo que concerniente a la creación de puestos y a la formalización del empleo, el retorno de la actividad económica no se reflejó en un aumento del poder adquisitivo promedio. Esto significa que los puestos de trabajo creados fueron remunerados con salarios más bajos. Además, más personas de una misma familia tuvieron que procurar empleo tratando de compensar el retroceso del ingreso del jefe de familia. Este fenómeno ayuda a explicar el aumento de los subremunerados, una vez que estas personas tienden a aceptar actividades que ofrecen salarios más bajos y, muchas veces, en peores condiciones de trabajo. Según los resultados del IBGE, la mayor parte de este grupo está formada por mujeres, no-blancos y trabajadores informales o por cuenta propia (jóvenes y mayores autónomos). Desgraciadamente, este desbarajuste entre la evolución de los ingresos y la correspondiente a la ocupación no tenderá a ser atenuado, pues el Banco Central promueve la desaceleración de la actividad productiva mediante el aumento de las tasas de interés, a fin de cumplir la meta de inflación, con lo cual se restringen las perspectivas de aumento del empleo y del ingreso de los asalariados.20

La obstinada dinámica de freno y arranque (stop and go) incrementa la dificultad para revertir el cuadro de exclusión social que se agrava, no sólo por el bajo crecimiento económico, sino también por las modificaciones impuestas por la propia modernización de la estructura productiva, a causa del desmantelamiento de las instituciones de la llamada “sociedad salarial” -avance de los contratos precarios de trabajo, desafiliación sindical, terciarización, desindustrialización del empleo, crecimiento de los servicios personales-, así como por los bajísimos salarios. En estas condiciones, la pobreza y la exclusión afectan a segmentos no despreciables de la clase trabajadora.

Finalmente, la apertura financiera y las reglas del FMI obligan a un superávit fiscal creciente para pagar el endeudamiento público (externo e interno), lo que eterniza la fragilidad financiera del sector público y dificulta el financiamiento de la infraestructura y la expansión del gasto social. El modelo macroeconómico hace bastante difícil (si no imposible) la realización de una política fiscal autónoma, característica de un sector público moderno, capaz de sostener y estimular la renta nacional, el empleo, el aumento de la infraestructura física, la universalización de las políticas públicas y la redistribución del ingreso.

Consideraciones finales

Hay un intenso debate en el país a fin de perfeccionar el modelo macroeconómico. Sobre las metas de inflación se sugiere: la flexibilización de los objetivos rígidos, al adoptar metas estables a lo largo del tiempo y no objetivos que van disminuyendo; la extensión de los plazos para obtenerlas; la persecución de un núcleo y no del índice entero. Estas modificaciones podrían permitir una tasa de interés real menor que disminuya los efectos negativos sobre la producción, el empleo, las inversiones, el stock de la deuda pública y el nivel del tipo de cambio. Respecto a las elevadas metas de superávit fiscal, el propio FMI señaló que, en los próximos tres años, el superávit primario debería reducirse en 1 000 millones de dólares por año para viabilizar proyectos de inversiones en infraestructura (caminos, puertos) aprobados por su equipo. Tasas de interés reales menores y más inversiones públicas mantendrían el crecimiento económico y atenderían la expectativa de solvencia de la deuda pública (caída de la relación deuda neta del sector público/PIB a lo largo del tiempo).21 Nakano (2005) propone la necesidad de separar el mercado monetario del mercado de deuda pública, lo que exigiría modificar la forma de gestión de la deuda mobiliaria federal en poder del público. Como ya se sugirió, más de 50% de los títulos públicos son posfijados y corregidos diariamente por la tasa de interés de cortísimo plazo (over-Selic).22

Para contener la valorización del tipo de cambio se discute la introducción del Impuesto sobre las Operaciones Financieras (IOF) a las operaciones de corto plazo en moneda extranjera para limitar la entrada de capitales especulativos, atraídos por la elevada tasa de interés. Las operaciones de compra de reservas así como las efectuadas en los mercados de derivados realizadas por el Tesoro y el Banco Central no serían suficientes para contener la valorización del real, con impactos futuros en la balanza comercial y en el ajuste externo.23 La introducción de las IOF no parece ser suficiente para contener la valorización excesiva del real, debido a que la tendencia a su valorización ha sido determinada por las operaciones con instrumentos de derivados en el exterior y en la BM&F, operaciones meramente virtuales, sin movimiento neto de entrada de capitales en el país. La interrupción de este movimiento especulativo exigiría decisiones más radicales, tales como la prohibición de que inversores extranjeros operen con instrumentos derivados en la BM&F; aumentar los márgenes de las operaciones de derivados, a través de una reducción en el grado de apalancamiento de estas operaciones; exigir de los bancos más capitalización en las operaciones con moneda extranjera y con derivados que involucren moneda extranjera; gravar las ganancias de capital obtenidas por medio de especulación y de arbitraje contra el dólar (Farhi, 2005b y Guimarães, 2005).24

En los años noventa la apertura de la cuenta de capital y la desregulación financiera fueron defendidas como políticas capaces de atenuar las fluctuaciones en el ingreso y en el consumo de los países en desarrollo. La propuesta era que la entrada neta de capitales externos promovería el crecimiento y el empleo. La realidad se mostró muy diferente. Las economías emergentes -México, el este Asiático, Rusia, Brasil, Turquía y Argentina- enfrentaron varias crisis financieras y cambiarias, toda vez que los mercados financieros internacionales estaban sujetos a brotes de euforia y contracción abrupta de la liquidez.

A partir de 1999 el conjunto de los países en desarrollo mostró un superávit en cuenta corriente, liderados por los asiáticos y por los productores de petróleo. Las experiencias de los países asiáticos (China, Corea, Hong Kong, India, Tailandia) parecen mostrar que la obtención de saldos comerciales significativos y la acumulación de reservas han propiciado el avance tecnológico de las economías, así como la adopción de políticas monetarias más permisivas que favorecen la expansión del crédito interno, de la producción y del empleo. La acumulación de reservas -mediante saldos comerciales elevados y la no-contratación de nuevas deudas- atiende la demanda por liquidez en moneda fuerte y asegura la estabilidad del tipo de cambio. Finalmente, la defensa del tipo de cambio real, los superávit en cuenta corriente y la acumulación de reservas elevadas se vuelven cruciales en un mundo de gran movilidad de capitales y asimetría entre las monedas (Belluzzo y Carneiro, 2004). Esto parece demostrar que los estados nacionales que aspiran a emprender proyectos de desarrollo necesitan reforzar la independencia frente a los mercados financieros internacionales.

En contrapartida, los países en desarrollo se volvieron exportadores netos de recursos financieros hacia los países centrales (Cintra y Farhi, 2003). De acuerdo con el FMI (2004) los países en desarrollo transfirieron 1.23 billones de dólares entre 1998-2004. Dada la asimetría de los riesgos, las captaciones en moneda extranjera de estos países pagan intereses de 3 a 4 por ciento por encima de aquellos que reciben por los stocks de reservas (aplicados en bonos de los tesoros o de las corporaciones de los países desarrollados).

Frente a esto, los mecanismos preventivos de control (o disciplinamiento) de los flujos de capitales (entrada y salida) deben retornar a la agenda económica a fin de permitir un mayor grado de maniobra en la conducción de las políticas macroeconómicas nacionales. La revista The Economist (mayo 3, 2003, p. 4) sostuvo: “la evidencia en este dossier muestra que el mercado global de capitales es un lugar turbulento y peligroso, especialmente para economías poco desarrolladas que pueden estar mal equipadas para transitarlo”. Consecuentemente: “para algunos países imponer ciertos tipos de control de capitales será más sabio que no tomar acción alguna (para controlarlos)”. Técnicos del FMI concluyeron: “hay poca evidencia de que la integración financiera haya ayudado a los países en desarrollo a estabilizar las fluctuaciones en el crecimiento del consumo” (Prasad, Rogoff, Wei y Kose, 2003). Los beneficios fueron captados por los países industrializados, es decir, aquellos con monedas aceptadas en los mercados internacionales y en los amplios mercados financieros internos.

Otros estudios, como el realizado por Epstein, Grabel y Jomo (2003) demostraron que los países que mantuvieron controles sobre los flujos de capitales y el tipo de cambio, obtuvieron mayores tasas de crecimiento, menor fluctuación de la producción y del ingreso y reducida vulnerabilidad de las cuentas externas. Los países más exitosos fueron Chile, India, Singapur, Taiwán, Malasia y China. Siguiendo ese camino, los gobiernos de Argentina y de Colombia implementaron controles preventivos sobre los flujos de capitales de corto plazo. Los capitales que no se destinaran a la inversión directa en empresas o en el comercio exterior tendrían que permanecer por lo menos 180 días en el país. El objetivo es evitar la excesiva valorización de la moneda nacional que perjudica las exportaciones.

Un informe del FMI reconoce que las reformas liberalizadoras -apertura comercial, liberalización de las cuentas de capital, desregulación de los sistemas financieros nacionales y reforma del Estado- implementadas por los países latinoamericanos, no lograron sus objetivos en términos de tasas de crecimiento del producto ni de su volatilidad, de la situación del balance de pagos y del sector público. “Pocos países consiguieron administrar la transición -del déficit en cuenta corriente con tipo de cambio fijo- con éxito, especialmente en un ambiente de elevada movilidad internacional de capitales. […] en Chile la imposición de controles a las entradas de capitales puede haber desempeñado un papel” (Singh, et al., 2005, p. 51).

En el caso brasileño, la estructura macroeconómica -tipo de cambio flotante, tasas de interés reales elevadas con metas declinantes para la inflación y superávit fiscales primarios crecientes- ha garantizado la estabilidad monetaria, el ajuste momentáneo de las cuentas externas, la reducción relativa del endeudamiento público, la preservación de la riqueza financiera en moneda nacional incluso en el corto plazo y han desencadenado ciclos de expansión y retracción de la economía, pero no parece haber sido capaz de permitir el desarrollo económico y social, al no haber incrementado el empleo, elevado los salarios y mejorado la distribución del ingreso. Hasta el momento, no hay ninguna experiencia histórica de desarrollo sostenido que haya partido de una ecuación macroeconómica como la brasileña.25 En condiciones de apertura financiera, pasivo externo elevado y reservas internacionales bajas, el tipo de cambio flotante no posibilita una mayor autonomía de las políticas monetaria y fiscal, en contra de lo que sostiene la teoría convencional. Aún cuando se reduzca el déficit en cuenta corriente, el tipo de cambio flotante no elimina el riesgo cambiario y el Banco Central permanece obligado a intervenir (en la valorización o en la desvalorización), lo que repercute en el stock de la deuda pública y requiere superávit fiscales crecientes (Carneiro, 2003). La política monetaria restrictiva, para contener los efectos del tipo de cambio flotante sobre los precios internos, deteriora también las necesidades de financiamiento del sector público, así como aumenta el costo de oportunidad para la inversión privada. Las relaciones perversas entre las políticas cambiaria, monetaria y fiscal condicionan las trayectorias de freno y arranque (stop and go) del producto, con repercusiones en el empleo y en las condiciones sociales.

Al contrario de lo que afirmó el ministro de Hacienda Antonio Palocci (“los experimentalismos fracasaron en Brasil”), sería necesario más osadía para interrumpir el círculo vicioso del “suave fracaso” de la economía brasileña: no entra en default, pero tampoco genera desarrollo. Esto parece exigir la construcción de una fuerza política -una alianza fundada en los intereses de la producción y del trabajo-, a fin de reemplazar la alianza de rentistas que forma la base del poder político y económico actual.