nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkIntroducción

No obstante el inmenso costo de las crisis económicas para el pueblo de México y para la economía nacional, no se les ha estudiado rigurosamente, ni se les ha asignado la prioridad que debieran tener en la agenda de investigación del país.

Con el fin de contribuir a la mejor comprensión de esos procesos tan importantes, Almendra-Arao y González-Estrada (2006) estudiaron las regularidades empíricas de las fluctuaciones económicas de México, mediante el procedimiento desarrollado por Hodrick y Prescott (1997). Con el desarrollo de esa investigación se hizo evidente para nosotros la inexistencia de un procedimiento teóricamente adecuado y consistente para la identificación de los ciclos económicos que permita definir más precisamente el inicio y el fin de las recesiones, depresiones, recuperaciones y auges.

El método generalmente usado para tal propósito es el definido por el National Bureau of Economic Research de Estados Unidos (NBER, 2003). Este método, no obstante que es el seguido convencionalmente por muchos gobiernos del mundo, adolece de deficiencias que lo hacen impreciso. Su imprecisión radica en que usan la información mensual y trimestral del producto interno bruto (PIB) para la identificación de los ciclos económicos, en lugar de considerar exclusivamente el componente cíclico del mismo. Al proceder de esa manera, se obtienen identificaciones espurias, porque los ciclos así definidos manifiestan no sólo la dinámica del componente cíclico, sino también, los cambios del componente fluctuante de crecimiento (González-Estrada, 2003; Kydland y Prescott, 1982 y 1990).

Las oscilaciones cíclicas de la economía no son observables directamente en la serie cronológica del PIB pero pueden extraerse de ella mediante procedimientos estadísticos adecuados, como lo señala Hamilton (1989 y 2002). La mayoría de las series macroeconómicas exhiben co-movimientos positivos, señal inequívoca de que son generadas por el mismo proceso dinámico-estocástico. Sin embargo, tienen componentes seculares distintos (Agénor, et al., 1999) y tienen que ser convertidas a series estacionarias antes de llevar a cabo el análisis. Por ello, se requiere un procedimiento de filtrado y de extracción de señales, con el fin de descubrir la estructura dinámica subyacente en la serie temporal del PIB (Harvey, 1985).

De acuerdo con Almendra-Arao y González-Estrada (2006), en el caso de la serie de tiempo del PIB, no es correcta la práctica común de concebir la trayectoria secular de la serie como una función del tiempo y el componente cíclico como un proceso estacionario que exhibe movimientos transitorios alrededor de la tendencia secular, pues como lo señalan Nelson y Kang (1981 y 1984), el componente cíclico de las variables macroeconómicas no es determinístico, sino también estocástico. Por todo ello, resultan inadecuadas para este caso no sólo la teoría clásica de las series de tiempo, sino también la metodología del NBER para la cronología de los ciclos.

Los objetivos de la presente investigación son los siguientes: 1) desarrollar un procedimiento consistente desde el punto de vista teórico-estadístico para la identificación de los ciclos económicos cortos y medios, 2) estudiar la morfología de los ciclos económicos de México y 3) comparar con estos resultados la eficiencia del método convencional en la identificación de los ciclos. Los resultados obtenidos serán una referencia necesaria para comparaciones de los resultados de modelos dinámico-estocásticos de equilibrio general, rigurosamente calibrados para México, tan necesarios como instrumentos auxiliares para la comprensión de los problemas macroeconómicos del país y para la definición de políticas eficientes económicamente y óptimas desde el punto de vista social.

Materiales y métodos

Fases del ciclo: recuperaciones, auges, recesiones y depresiones

Marx (2003), en el tomo III de El Capital, presenta la primera teoría que considera los ciclos y las crisis económicas como fenómenos inherentes al sistema capitalista. Según Schumpeter (1939 y 1978), el sistema económico no se mueve de manera continua y gradual. Las situaciones alternativas de expansión y contracción son las formas que adopta el crecimiento económico en la era del capitalismo. La prosperidad es la antesala de la recesión y los recesos generales preparan las condiciones para la prosperidad (Mitchel, 1990; Burns y Mitchell, 1946). Clement Juglar (1860), escribió que: “la única causa de la depresión es la prosperidad” (citado por Padilla-Aragón, 2003).

Si bien el progreso de la sociedad capitalista se manifiesta en forma cíclica, con fluctuaciones del producto nacional y de sus componentes, tales oscilaciones no son regulares ni obedecen a las mismas causas. Más aún, no todas las fluctuaciones cíclicas se deben a factores económicos. Hay causales exógenas, como los desastres climatológicos y las guerras. Hay también causales de carácter económico, las cuales pueden ser internas o externas a la economía en cuestión (Schumpeter, 1939 y 1978).

Metodológicamente hablando, las causas exógenas de los ciclos y de las crisis económicas deben ser consideradas como accidentes del sistema económico en consideración (Schumpeter, 1978 y 1939). Sus causas esenciales son de carácter económico. En consecuencia, los ciclos económicos esenciales deben ser explicados por leyes de carácter económico, como correctamente lo postulan Cooley y Prescott (1995). Una valiosa aportación de la Nueva Escuela Clásica consiste en la unificación teórica de las teorías del ciclo, del crecimiento económico y del valor (González-Estrada, 2003). Así, de acuerdo con la teoría moderna de los ciclos económicos, el crecimiento y las fluctuaciones cíclicas de la economía no son fenómenos distintos, ni deben estudiarse con distintas teorías (Cooley y Prescott, 1995).

Las causas de las fluctuaciones cíclicas no fueron objeto de estudio en este artículo. Sin embargo, la identificación de los ciclos requiere de la definición de sus fases. Los ciclos económicos son fluctuaciones recurrentes de la actividad económica (Cooley y Prescott, 1995). Además, todos los ciclos económicos son similares por lo que respecta a la conducta de los co-movimientos entre las series de tiempo de las variables macroeconómicas (Lucas, 1994). En este artículo se considera, de acuerdo con Schumpeter (1939) y Padilla-Aragón (2003), que el ciclo económico tiene cuatro fases: recuperación, auge, recesión y depresión. Si se asume que la recuperación y el auge constituyen un proceso de expansión y que la recesión y la depresión pertenecen al proceso de contracción de la economía, entonces se podrían relacionar las cuatro fases de Schumpeter (1939) con las nueve de Burns y Mitchell (1946). Por arriba de la componente secular de crecimiento se encuentran el auge y la recesión y por abajo, la depresión y la recuperación (Padilla-Aragón, 2003).

Existen cuatro clases de ciclos económicos: 1) ciclos cortos o de Kitchin; 2) ciclos medios, comerciales o de Clement Juglar; 3) ciclos de construcción, y 4) ciclos largos o de Kondratieff.

Método del NBER para la identificación de los ciclos económicos

El método convencional para la identificación de las fluctuaciones económicas se basa en los lineamientos del NBER (2003) y usa las series observadas mensual y trimestral del PIB real.

Los máximos locales en la serie observada del PIB se llaman cúspides y los mínimos locales se llaman valles. El período desde una cúspide a un valle es una recesión y el período desde un valle a una cúspide es una expansión. De acuerdo con el NBER (2003) y con Rebelo (2005), una depresión severa es aquella caída de la actividad económica superior a 10% del PIB con una duración de dos o más trimestres consecutivos. Kehoe y Prescott (2002) afirman que una gran depresión representa una caída acumulada de más de 20% con respecto a la tendencia de crecimiento del PIB.

Método alternativo con filtrado previo

La identificación de los ciclos económicos mediante el procedimiento convencional es espuria, porque se basa en la observación fenoménica o aparencial de la serie temporal del PIB. En esa serie, las fluctuaciones cíclicas se manifiestan distorsionadas debido al “ruido” causado por la dinámica de las variables de estado que determinan el componente de crecimiento de la economía. Esta es la razón por la cual se debe filtrar la información antes de proceder a la identificación de los ciclos.

El filtro Hodrick-Prescott (filtro H-P)

Según Baxter y King (1995), el filtro “paso de banda” es el mejor procedimiento para el estudio de las fluctuaciones cíclicas de la economía. Sin embargo, con sus propios resultados reconocen que esa técnica y la del filtro Hodrick-Prescott producen resultados casi idénticos. En esta investigación se usó el último procedimiento, debido a que resulta más adecuado a la información disponible para México.

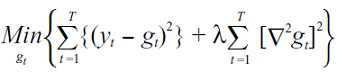

De acuerdo con Hodrick y Prescott (1997), la serie de tiempo y t es la suma de un componente de crecimiento o de tendencia g t y un componente cíclico c t :

La medida del suavizamiento de {g t} es la suma de los cuadrados de su segunda diferencia.

La serie {c t} mide las desviaciones de la serie original con respecto a su componente de crecimiento y su promedio en períodos largos es aproximadamente cero. En consecuencia el problema de programación matemática para determinar el componente de crecimiento {g t} y el componente cíclico {c t}es:

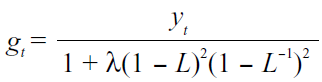

Defínase a L como el operador de rezago de primer orden. De acuerdo con Almendra-Arao y González-Estrada (2006), si L m g t = g t-m , m ∈ Z, entonces:

Si, además:

Las condiciones de primer orden implican que:

de donde se obtiene:

Por definición: y t = g t + c t . Entonces:

En consecuencia, los filtros Hodrick-Prescott para obtener los componentes de crecimiento y cíclico son, respectivamente:

Nótese que con λ=0, no se distingue la serie de su tendencia y con λ→∞, la tendencia es lineal, ya que λ penaliza la variabilidad del componente de crecimiento. De acuerdo con González Estrada (2000), el filtro Hodrick-Prescott es la solución dual del problema de control lineal óptimo estocástico de la programación dinámica.

Identificación de los valores extremos

Una vez filtrada la serie trimestral del PIB real, se aplicará el procedimiento desarrollado por Harding y Pagan (2002), con el fin de determinar las cúspides y valles del componente cíclico del PIB real.

De acuerdo con Harding y Pagan (2002), si y t es la serie de tiempo, para datos trimestrales:

La regla de censura propuesta por Harding y Pagan (2002) es la siguiente: i) las fases de los ciclos (contracciones y expansiones) tienen una duración mínima de seis meses, ii) los ciclos tienen una duración mínima de quince meses, iii) si se tienen cúspides consecutivas se elige la mayor y iv) si se tienen valles consecutivos se elige el menor.

Este criterio de datación de fases y ciclos es similar al procedimiento seguido por el NBER (2003).

Identificación de contracciones, expansiones y sus fases

El método aquí propuesto para la identificación de contracciones y expansiones se basa en el procedimiento sugerido por Hamilton (2004). Se asume que el período desde una cúspide a un valle es una contracción y que el período desde un valle a una cúspide es una expansión. Las contracciones se indican a través de áreas sombreadas en las gráficas correspondientes. De acuerdo con Padilla-Aragón (2003), por arriba de la componente secular de crecimiento se encuentran el auge y la recesión y por abajo, la depresión y la recuperación.

Resultados y discusión

La serie anual del PIB y los ciclos comerciales tipo Juglar

De acuerdo con el NBER (2003), Lucas (1994) y Cooley y Prescott (1995), la información macroeconómica trimestral es la que se debe usar para la identificación de los ciclos económicos. Según se muestra más adelante, se refieren a los ciclos cortos o de Kitchin. Sin embargo, con frecuencia sólo se dispone de las series anuales, como es el caso del PIB de México para el período 1896-2006. En tales casos, se debe seguir el mismo procedimiento aquí propuesto pero filtrando las series con λ=100, según lo recomiendan Hodrick y Prescott (1997) para las frecuencias de los ciclos medios o Juglar.

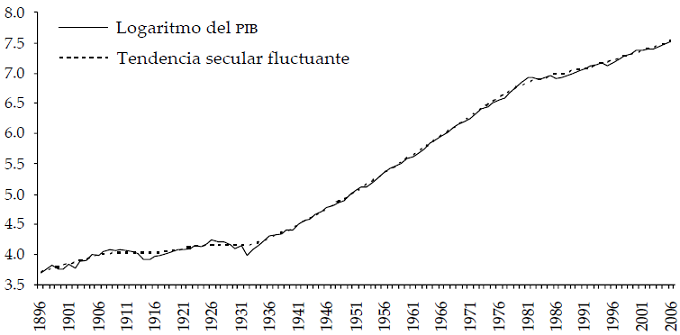

De acuerdo con los resultados obtenidos, la tendencia secular fluctuante y el componente cíclico de la serie anual del PIB de México para el período 1896-2006 (INEGI, 2007) son los siguientes:

El componente cíclico del PIB anual y los ciclos tipo Juglar son los siguientes:

Estos resultados claramente indican que las fluctuaciones cíclicas son una regularidad de la economía mexicana y que el crecimiento económico está consustancialmente ligado a las fluctuaciones cíclicas.

El inconveniente del uso de la serie anual para la identificación de los ciclos económicos es que el dato anual, por ser un dato agregado, puede ocultar la presencia de una cúspide o de un valle, además de que se pierden los detalles de las fluctuaciones trimestrales. Por ejemplo, en la Gráfica 2 la depresión de 1995 aparece menor de lo que en realidad fue (véase la Gráfica 4), debido a que en las observaciones anuales se promedian las dinámicas trimestrales.

También se concluye que el nuevo método aquí propuesto para la identificación de los ciclos económicos da por resultado ciclos medios, comerciales tipo Juglar, si la serie es anual. Pero si la serie es trimestral, producirá ciclos cortos o de Kitchin. Rodríguez (2001) también obtuvo ciclos tipo Juglar del análisis de la serie anual del PIB 1878-1996.

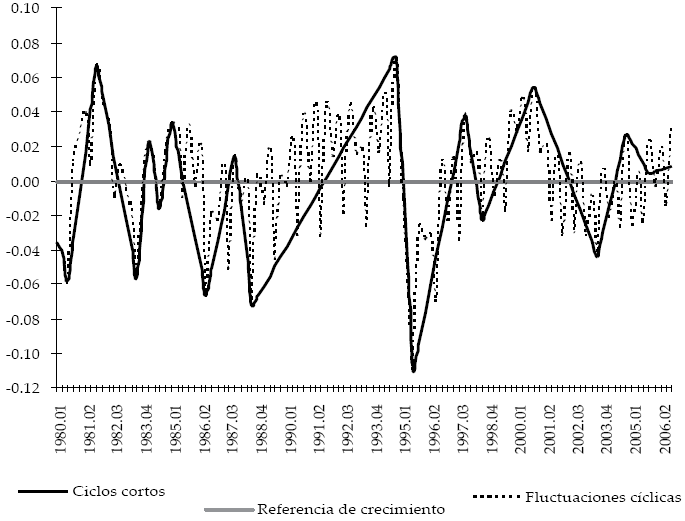

La serie trimestral del PIB y las fluctuaciones cíclicas, 1980-2006

Con el fin de obtener los componentes cíclico y de crecimiento del PIB trimestral para el período 1980.1-2006.4, se usó el parámetro λ=1600, que es el recomendado por Hodrick y Prescott (1997) para el filtrado estadístico de las series macroeconómicas trimestrales. La elección de ese valor del parámetro λ se justifica por el hecho de que si la serie original es estacionaria, entonces el filtro Hodrick-Prescott con λ=1600 eliminará las fluctuaciones con frecuencias inferiores a la duración media del ciclo (40 meses) calculada por Burns y Mitchell (1946). Veáse Gráfica 3.

Con base en el procedimiento sugerido por Hamilton (2004), el componente cíclico del PIB de México durante el período 1980.1-2006.4 se muestra en la Gráfica 4.

Morfología de los ciclos económicos de México

De acuerdo con los resultados anteriores, durante el período 1980-2006, se identificaron siete ciclos de valle a valle (VV) y siete ciclos de cúspide a cúspide (CC).

Se corrobora en el caso de México que la duración de los ciclos no es constante. La duración media de los ciclos VV es de 13.1428 trimestres y la de los ciclos CC, de 13.1428 trimestres.

En la Gráfica 4 también se puede corroborar que tanto las fases de expansión como las de recesión no son regulares.

Puesto que la duración media de los ciclos aquí estudiados es de 13.1428 trimestres se concluye que, las fluctuaciones de la actividad económica con respecto al componente de crecimiento medido trimestralmente dan lugar a ciclos cortos o de Kitchin, de acuerdo con la clasificación contenida en Padilla-Aragón (2003).

Los resultados anteriores permiten concluir que, los ciclos comerciales (business cycles) a los que aluden tanto los economistas del NBER (2003) como Kydland y Prescott (1990), Hodrick y Prescott (1997) y Cooley y Prescott (1995), no son ciclos medios, comerciales o de Juglar, sino que en realidad son ciclos cortos o de Kitchin.

Duración de los ciclos

En promedio, las expansiones duran más que las contracciones. Los resultados del Cuadro 1 también confirman otra proposición de los tratadistas del ciclo económico, según la cual los ciclos económicos no son simétricos, ya que son de diferente amplitud y longitud. El más simétrico es: 1998.3-2003.3 y el menos simétrico: 1984.3-1986.3.

Contracciones y expansiones

En el Cuadro 1 se observa que, durante el período 1980.3-2004.4, en 36.1% del tiempo la economía mexicana estuvo en contracción y el tiempo restante, 63.9%, estuvo en expansión.

Los Cuadros 2 y 3 permiten concluir que los ciclos económicos de México exhiben distintos niveles de volatilidad o varianza, debido a que tienen distinta amplitud y longitud. Los resultados de estos cuadros confirman otra proposición de las teorías del ciclo económico, de acuerdo con la cual los ciclos económicos se presentan con regularidad, pero no son periódicos ni simétricos.

Las características morfológicas y estadísticas de los ciclos económicos de México previamente descritas, son afines a las que exhibe la economía estadounidense, y son similares a los resultados obtenidos por Kydland y Prescott (1990) -dos connotados exponentes de la Nueva Escuela Clásica- después de calibrar y resolver modelos dinámico-estocásticos de equilibrio general para esta economía. De acuerdo con Lucas (1994), todos los ciclos económicos (cortos) son similares por lo que respecta al comportamiento de los co-movimientos entre las series de tiempo de las variables macroeconómicas, proposición corroborada para México por Almendra-Arao y González-Estrada (2006).

Ineficiencias del método convencional (NBER)

Con el fin de estimar el grado de coincidencia entre el procedimiento convencional del NBER (2003) y el aquí propuesto, basado en las fluctuaciones cíclicas obtenidas mediante el filtrado previo del PIB, las cuales han sido depuradas de todo “ruido” distorsionante, se presenta el Cuadro 4.

En el Cuadro 4 se observa que el método convencional identifica 21 fases cíclicas donde sólo hay 15; a cuatro fases cíclicas de cúspide a valle de un total de siete, y a seis de valle a cúspide de un total de ocho. En relación con estos tres criterios, la eficiencia del método convencional es de 60.0, 57.1 y 75.0 por ciento, respectivamente. Otra conclusión obtenida del análisis del Cuadro 4, es que los ciclos económicos identificados por el método convencional son menos asimétricos e implican contracciones más largas que las expansiones, lo cual contradice las evidencias empíricas, ya que en promedio las expansiones duran más que las contracciones.

Los resultados anteriores revelan la ineficiencia del procedimiento tradicional para identificar los ciclos económicos cortos o de Kitchin.

Otras ineficiencias del método convencional

El procedimiento tradicional también es ineficiente en la identificación de otras características de las fluctuaciones cíclicas del PIB, como se muestra en el Cuadro 5:

En el Cuadro 5 se observa que, sin justificación alguna, con el método convencional disminuye la duración media de las fases de expansión y contracción del ciclo. Nótese de nuevo que las expansiones duran mucho más que las contracciones.

Depresiones, recuperaciones, recesiones y auges de México

De acuerdo con lo dicho en la sección de Materiales y métodos, las distintas fases de la economía mexicana durante el período 1980.1-2006.4, son las siguientes:

La representación gráfica de los resultados presentados hasta aquí es la siguiente:

En la gráfica y en el cuadro previos se pone de manifiesto que las fases del ciclo, las expansiones y las contracciones no son monotónicas, ya que tienen sus altibajos. Tampoco son periódicas ni simétricas.

Depresiones severas

De acuerdo con la definición de depresión económica del NBER (2003) y de Rebelo (2005), los dos métodos aquí comparados identifican unívocamente a la caída del período 1994.4-1995.3 como una severa depresión económica, ya que el PIB real mostró una reducción de 10.25%. De acuerdo con el criterio de Kehoe y Prescott (2002), la de los años ochenta fue también una depresión económica severa.

Conclusiones

La identificación correcta de los ciclos económicos y de sus fases: depresiones, recesiones, recuperaciones y auges, es de gran importancia tanto para la definición oportuna de políticas eficientes económicamente y óptimas desde el punto de vista social, como para que los agentes económicos tomen las decisiones adecuadas. También es necesaria para la comprensión de los problemas macroeconómicos del país y para la construcción de modelos dinámico-estocásticos de equilibrio general, precisamente calibrados para la economía mexicana.

El método convencional para la identificación de los ciclos cortos es ineficiente porque tiene un margen de error considerable. En consecuencia, se recomienda filtrar previamente las series de tiempo de las variables macroeconómicas antes de proceder a la identificación de los ciclos, de las recuperaciones, auges, recesiones y depresiones económicas.

Los ciclos económicos de México se presentan con regularidad, pero no son periódicos ni simétricos, y presentan diferentes niveles de volatilidad o varianza porque tienen distintas longitudes y amplitudes.

Las fluctuaciones de la actividad económica con respecto al componente de crecimiento dan lugar a ciclos cortos o de Kitchin si las series son trimestrales y a ciclos medios, comerciales o de Clement Juglar si las series son anuales.