nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkPero para entender la Cosa Pensante, es decir nuestra manera de conocer el mundo,

nosotros no podemos sino valernos de otro Anteojo, el mismo de que valióse Aristóteles,

y que no es ni tubo ni lente, sino Entramado de Palabras, Idea Perspicaz, porque es sólo

el don de la Artificiosa Elocuencia el que nos permite entender este Universo.

Umberto Eco (2003)

Introducción

La combinación de avances tecnológicos y de los consecuentes cambios en la organización de la producción y del trabajo, con las transformaciones en los flujos del comercio internacional y de las mutaciones en la moneda, han coincidido con un incremento de la importancia de los fenómenos y procesos financieros que permiten caracterizar el momento económico actual por la simultaneidad de elementos contradictorios: procesos abarcadores y excluyentes, altamente competitivos y oligopólicos, y precios volátiles en un marco de incertidumbre.

En este paradojal entorno, los sistemas económicos y monetarios nacionales resultan afectados globalmente por flujos erráticos de capital; lo cual compromete el logro de los objetivos internos y dificulta alcanzar los internacionales al ser susceptibles ambas esferas a los movimientos de las tasas de interés y del tipo de cambio. Es decir, se observa una eficiencia decreciente de las políticas económicas nacionales.

La discusión tradicional en el ámbito político discurre entre la credibilidad y la independencia monetaria para hacer frente a los shocks especulativos con los distintos esquemas cambiarios. El menú de opciones ha estado conformado por: tipo fijo, caja de conversión, sustitución monetaria total, sustitución monetaria parcial o de activos financieros, monedas únicas regionales, sistemas intermedios o híbridos y tipo flexible; justificándose cada uno con diferentes postulados o visiones teóricas y propósitos estratégicos. Así se ha señalado la conveniencia de usar un tipo fijo para combatir la inflación y un tipo flexible para combatir el desempleo (FMI, 2000).

La historia reciente -tras la sustitución en 1971 del sistema monetario internacional por ensayos de flexibilidad cambiaria- muestra, como se desprende de los datos del Fondo Monetario Internacional (FMI, 2000), que a comienzos de los noventa más de 60% de los países se inclinaron por regímenes cambiarios intermedios, y que a finales de la misma década esta proporción se reduce a cerca de la mitad; y los regímenes extremos reaparecen significativamente.

Las explicaciones dadas varían, desde el enfoque económico de Fischer (2001), para quien los sistemas intermedios serían inviables en el largo plazo cuando los países están fuertemente integrados al mercado de capitales, hasta el punto de vista de Eichengreen (1995), para quien la instrumentación generalizada de regímenes con tipo de cambio fijo y su paso a flexibles no puede ser vista como el resultado de la evaluación del desempeño de los regímenes económicos en sí, sino como el producto de la transformación endógena de un conjunto de variables que no se circunscriben a la esfera económica. En ese sentido destacan como elementos a revisar: el carácter de liderazgo de la potencia hegemónica, el grado de cooperación entre las naciones, el nivel de consenso intelectual, el grado de estabilidad macroeconómica, las características de las políticas monetarias y fiscales y las políticas distributivas, como expresión del grado relativo de poder de los distintos actores en una sociedad.

Un tercer aspecto a considerar es la característica particular que adopta la problemática económica general cuando se evocan circunstancias particulares como las que acompañan la inmersión de las llamadas economías pequeñas abiertas en los procesos mundiales de intercambio. En ese ámbito pueden señalarse la naturaleza de las exportaciones y su reflejo en la estructura ocupacional, como evidentemente puede apreciarse en las economías agro-exportadoras o en las minero-exportadoras. Una consecuencia inmediata es la tendencia a la sobrevaloración del tipo de cambio en las segundas y a la subvaloración en las primeras, como resultado del intercambio con países productores de bienes con alto valor agregado. Otra consecuencia de lo anterior es que, ensimismado por esas diferencias el conocimiento tradicional proporciona soluciones contradictorias que dificultan el proceso de integración.

Desde nuestro punto de vista, aunque las circunstancias comerciales pueden aportar matices, la teoría económica debería aportar criterios que faciliten la obtención de políticas que respalden un propósito común, situado por encima de las diferencias en las condiciones iniciales. Si ello no ocurre así, inferimos que estamos en presencia de debilidades teóricas.

En síntesis, la discusión ha partido de una diversidad de visiones y por ende han surgido políticas frustrantes y contradictorias, por lo cual estimamos conveniente precisar términos de referencia mínimos en el ámbito económico que permitan unificar criterios para orientar una acción política en pos de objetivos comunes como es el de la integración subregional en un mundo globalizado.

De allí que el trabajo que presentamos distinga entre elementos históricos y elementos teóricos.1 El escrito está organizado de la siguiente manera: comienza destacando un conjunto de transformaciones determinantes del entorno mundial, continúa con la exposición de elementos de carácter conceptual y teóricos, y de su contrastación empírica, para concluir con consideraciones de carácter general y recomendaciones de política con miras a facilitar los procesos de integración.

El entorno mundial y la influencia de la globalización financiera

Entre los aspectos característicos de la evolución económica de los últimos treinta y cinco años, a partir de la declaración de inconvertibilidad del dólar norteamericano frente al oro, debe señalarse, en primer lugar, un ritmo de crecimiento del volumen de producción inferior al de las transacciones financieras, apoyadas sobre instrumentos electrónicos, con el consecuente aumento de las oportunidades de especulación y un desenlace complejo, con aumento de las tasas de desempleo y acompañadas del estallido de crisis financieras (Levy, 2004).

La excepción a lo dicho pareciera ser el comportamiento de la economía estadounidense, que pudo captar gran parte de la inversión financiera mundial, a través de las transacciones en valores, logrando compensar su déficit fiscal y comercial. Pero a comienzos del nuevo siglo, la volatilidad recurrente de los valores bursátiles, el aumento del desempleo y la depreciación del dólar frente al euro y al yen mostraron debilidades intrínsecas en esta economía.

Una segunda característica ha sido la tendencia declinante relativa, en valor y en volumen, del comercio internacional de materias primas entre las fuentes tradicionales y los países industrializados; por lo cual los países poco industrializados, calificados en general como economías pequeñas y abiertas, vieron agravarse sus crónicos problemas fiscales, monetarios, bancarios y cambiarios.

Una tercera característica es el fortalecimiento de los procesos multinacionales de integración, encaminados a formar economías de dimensiones continentales, dejando al espacio nacional como patrón de referencia obsoleto, o cuando menos insuficiente. En efecto, la búsqueda de soluciones nacionales a las crisis cambiarias y bancarias, evidentemente asociadas a la especulación, ha estado orientada al logro de saldos comerciales internacionales positivos; lo cual en un mundo con acelerada introducción de innovaciones de todo género, con movilidad plena de capitales y con empresas fusionadas para operar en el ámbito global (produciendo el fenómeno de exclusión laboral2), dejó a las pequeñas economías prácticamente inermes para alcanzar, simultáneamente, los equilibrios internos (estabilidad de precios y nivel friccional de desempleo) y externos (equilibrio comercial y de movilidad de capitales).

De esta manera, los procesos de integración han buscado:

Aprovechar la complementariedad de ventajas comparativas en un espacio continental, para disminuir el carácter externo de buena parte del intercambio comercial.

Armonizar la política macroeconómica de los socios en los procesos de integración, para contribuir a combatir el desempleo y la especulación, lo cual incluye el abandono del paradigma de una moneda para cada nación privilegiando el de una moneda para cada mercado o ámbito integrado.

El dólar norteamericano en los acuerdos del Tratado de Libre Comercio de América del Norte (TLCAN) y el Tratado de Libre Comercio de Centroamérica, incluyendo a República Dominicana (DR-CAFTA, por sus siglas en inglés) y, definitivamente, el euro en la Unión Europea, son dos importantes ejemplos de lo dicho, mientras que en América del Sur los procesos de integración -aunque iniciados a mediados del siglo XX- han sido obstaculizados por las visiones nacionalistas y por la incomprensión de la trascendencia del abandono por los países capitalistas más evolucionados del concepto de moneda mercancía y del reconocimiento de la importancia de la interacción financiera.

Tal diferencia de conducta nos incita a precisar los condicionantes explicativos y las diferencias entre la visión monetarista dominante en las pequeñas economías y las prácticas atentas a los condicionantes financieros en los países industrializados.

Necesidad de revisión teórica

Las diferencias de ópticas y prácticas señaladas surgen históricamente en la temprana atención prestada a los problemas de pagos y de créditos por los países europeos; canalizada en las experiencias de la Unión Europea de Pagos desde 1950 hasta culminar en el acuerdo de Maastrich; y la postura más doctrinaria, dentro de los enfoques monetaristas tradicionales recogidos en el Tratado de Montevideo al momento de formalizar los criterios usados en la constitución de la Asociación Latinoamericana de Libre Comercio (ALALC) y el subsecuente bajo perfil financiero en los convenios vigentes.

El planteamiento teórico de base del conocimiento tradicional señala que si la balanza comercial de todos los países estuviese saldada y no existiese el tránsito de capitales, no habría necesidad de los tipos de cambio y los sistemas monetarios nacionales se mantendrían aislados y se ocuparían preferentemente de la tasa de interés. Pero la existencia de saldos en los intercambios internacionales hizo imperativo el disponer de un sistema internacional de pagos y de su vinculación con los sistemas nacionales. Por ello, Keynes (1943), Meade (1964), Triffin (1968) y D’Arista (1999) entre otros, plantearon la necesidad de proporcionar liquidez suficiente para satisfacer las necesidades comerciales y financieras, y que a tal fin, el sistema internacional cumpliese con las condiciones siguientes:

Servir a los bancos centrales de prestamista de último recurso (créditos contingentes) cumpliendo una función similar a la realizada por ellos con la banca comercial; lo cual implica evaluar los medios de reserva que garanticen el saldo de los flujos comerciales.

Proporcionar una tasa de interés como referente para el proceso crediticio y criterios para establecer la tasa de cambio entre las monedas nacionales.

Los sistemas puestos en práctica en los últimos siglos -el patrón oro en 1870 y el patrón oro-cambio u oro-dólar en 1944- mostraron serias fallas que condujeron a su abandono.3 La falla básica del patrón oro-cambio radicó en el hecho de relacionar la emisión de liquidez internacional con una autoridad nacional; lo cual, adicionalmente, significaba el sometimiento a dicha autoridad de las otras nacionales, sin que las consultas con algunos miembros de la comunidad internacional pudiesen tomarse como la constitución consensual de una autoridad supranacional.

De las experiencias fallidas se pueden extraer dos conclusiones:

Que la moneda internacional debe ser un patrón abstracto, no ligado a ninguna mercancía, ni mercado en particular, sino sometida su emisión a una autoridad supranacional que opere bajo normas universales pero supervisada por el conjunto de bancos centrales.

Que la discusión sobre tipos de cambios fijos y flexibles, inicialmente asociada a los flujos, resultó teóricamente incompleta (ya que no consideraba la influencia de los stocks financieros), impidiéndole incorporar todos los elementos necesarios para la discusión de su influencia en la estabilidad del entorno internacional (DeGrauwe, 1993).

Del lado teórico un overview a partir del trabajo seminal de Mundell (1961) y de los trabajos de McKinnon (1963), Minsky (1967), Kenen (1969), Aglietta y Orlean (1982), Davidson (1997), DeGrauwe (1993, 1997), con las referencias obligadas a los antecedentes de Keynes (1943) y Mill (1848), muestra consenso con relación a:

El mantenimiento de la diversidad monetaria nacional llevaría al intercambio internacional o comercio mundial a un proceso cercano al trueque, al restringirse la actividad financiera y al incrementarse los costos de conversión, en la medida que el número de símbolos monetarios involucrados aumentase. Ello resultaría todavía más engorroso bajo el régimen de flotación. Por eso, la dinámica del intercambio internacional está asociada con pocas monedas, con predominio de una: el dólar norteamericano.

En las condiciones precedentes, la existencia de numerosos y minúsculos mercados cambiarios da pie a la especulación; lo cual resta efectividad a las políticas nacionales orientadas al logro de los equilibrios internos (estabilidad de precios y minimización del desempleo) cuando se pretende mantener una perfecta libertad en los movimientos de capital: la imposible trinidad.

Ello se explica porque la estructura de la producción entre bienes transables y no transables y el empleo asociado, resultan afectados por la variación del tipo de cambio para alcanzar el equilibrio externo, a través de la elasticidad de la demanda de las exportaciones y de las importaciones.4 En consecuencia, no puede afirmarse que el tipo de cambio flexible garantice la protección al nivel del empleo total.

Desde el punto de vista financiero (aspectos micro y macro), la variación del tipo de cambio tiene incidencia directa en la variación de la tasa de interés; la depreciación conlleva a la elevación de la tasa de interés nacional, con efecto restrictivo en el crédito y en la inversión. En consecuencia, desde el ámbito financiero, la flotación tampoco garantiza un efecto estimulante para el crecimiento de la economía nacional.

Finalmente, aunque políticamente el tipo de cambio fijo parece deseable, sólo sería sostenible mientras existiese un flujo de divisas (producto del movimiento tanto en cuenta corriente como de capitales) que garantizase un volumen de reservas internacionales suficiente para el normal desenvolvimiento de las operaciones; circunstancia que no es la dominante entre las economías pequeñas y abiertas.

La síntesis presentada muestra que hay interrogantes por resolver en particular para las economías pequeñas y abiertas (EPA). ¿Cómo resolver el dilema de moverse entre los efectos negativos de la flotación cambiaria y las insuficiencias de reserva para mantener un tipo de cambio fijo? ¿Cómo armonizar en una estrategia la oferta de dinero caro (crédito) para el sector privado -para proteger las reservas- y de dinero regalado por el señoreaje al sector público para estimular, en el mejor de los casos, el crecimiento?

Las respuestas a las interrogantes anteriores van más allá de lo aportado por el conocimiento convencional que lleva a la distinción entre tipo de cambio fijo y flotante; pues no sólo se requiere considerar el dinero como numerario para valorar los flujos comerciales, sino sobre todo debe considerarse su creación ex nihilo a través del proceso crediticio; todo lo cual permite distinguir entre dinero público fiduciario y exógeno (emitido por la entidad emisora central) y dinero privado, intangible y endógeno (creado por el sistema financiero), a los fines de estudiar la interacción entre el papel del dinero como medio de cambio y como activo o reserva de valor en la circunstancia de economía abierta.

Dilemas de política económica en las economías pequeñas y abiertas

Según el comportamiento que presenten los países en cuenta corriente, nivel de empleo y variación de los índices de precios, los dilemas de política económica, se presentan en los casos de déficit externo con subempleo y superávit externo con inflación; pues en el caso de inflación con déficit externo la restricción de la demanda global ataca simultáneamente ambos síntomas y en el caso de subempleo con superávit externo la expansión de demanda atiende simultáneamente ambos desequilibrios.

De los casos conflictivos, el de déficit externo con subempleo es el que tipifica la situación más frecuente entre los países calificables como economías pequeñas y abiertas; pues los gobiernos, según la visión ortodoxa o tradicional, deben escoger entre una recesión que disminuya el déficit externo (enfoque FMI) y una expansión del déficit público externo e interno (enfoque desarrollista) para disminuir el desempleo, pero que aumentará la probabilidad de exposición a un crack financiero y cambiario ante variaciones imprevisibles de las exportaciones.

De lo anterior se desprenden las restricciones básicas a monitorear:

La movilidad del capital internacional y los prejuicios políticos relativos a la cesión de soberanía, implícita en todo proceso de integración.

La necesidad de endeudamiento externo de origen fiscal para financiar programas de desarrollo, dada la estrechez del sistema financiero nacional.

El riesgo de resultados insatisfactorios, desde la perspectiva del crecimiento y del empleo, obtenidos con la flotación cambiaria, por su asociación con tasas altas de interés que limitan la acumulación reproductiva de capital (por la sensibilidad a la selección adversa de cartera).

En síntesis, en las economías pequeñas y abiertas la relación directa existente entre el tipo de cambio, la tasa de interés y el déficit público impone serias dificultades al hacedor de política económica; de ahí la necesidad de precisar las condiciones cambiarias que, dentro de las circunstancias contemporáneas, minimicen los efectos perversos de la interacción financiera. Ello nos lleva al examen de los fundamentos teóricos generales.

Un modelo financiero de equilibrio general como marco analítico de referencia5

Antes de los planteamientos de Keynes relativos a la incertidumbre especulativa, el equilibrio general estático en cualquier economía se alcanzaría, según Walras-Pareto,6 cuando las cantidades demandadas y ofrecidas en los distintos mercados se igualasen bajo el supuesto de precios flexibles para todos y cada uno de los mercados.7 A partir de Keynes (1936) se postulan ajustes por las cantidades con precios exógenos, salvo la tasa de interés, ajustada en el mercado monetario. Partiendo de la condición macroeconómica básica, de que los ingresos de cualquier agente económico son gastos de otro en circunstancias de economía cerrada, la condición del equilibrio simultáneo de agentes y mercados (equilibrio general) puede expresarse, siguiendo a Poncet y Portait (1980), del modo siguiente:

[1]

[1]

donde:

p: |

precios de los bienes. |

Yd: |

cantidad de bienes demandados. |

Vd: |

cantidad de títulos demandada. |

Ys: |

cantidad de bienes ofrecidos. |

Md: |

cantidad de dinero demandada. |

w: |

salario. |

r: |

rendimiento de los títulos. |

Ld: |

cantidad de trabajo demandada. |

Vs: |

cantidad de títulos ofrecida. |

Ls: |

cantidad de trabajo ofrecida. |

Ms: |

cantidad de dinero ofrecida. |

A partir de los trabajos de Allais (1978) y de su hipótesis de compensación en valor entre déficit y excedentes en los distintos mercados, más la condición adicional de considerar t→0, como referencia para el corto plazo, postulamos que los condicionantes del equilibrio en los mercados financieros (de stocks) predeterminan, en una primera fase, el resultado ulterior en los mercados reales; compensándose los posibles desequilibrios entre ellos por el ajuste de la demanda monetaria en dinero público, en una segunda fase.

En efecto, la distinción de flujos, y de stocks -que resalta los aspectos dinámicos8 - en una economía cerrada, permite postular la existencia de equilibrio general cuando los stocks en los distintos mercados se compensan entre sí;9 pues los flujos en un instante, esto es cuando t→0, se anulan. Así, la ecuación [1] se reduce a la compensación entre los stocks de títulos y dinero.10 Es decir, a la expresión siguiente:

[2]

[2]

o alternativamente, a la compensación entre el stock de títulos y el de divisas; según lo muestra la expresión [3], al asumir que al abrir la economía al intercambio extranjero, el mercado de divisas es un espejo del mercado monetario, siendo (ch) el tipo de cambio y ($d - $s) las cantidades demandadas y ofrecidas de divisas:

[3]

[3]

Así la ecuación [3] expresa que las condiciones en los mercados financieros (títulos o divisas) son las que definen las condiciones del equilibrio económico dinámico ya que la presencia de la tasa de interés indica el tránsito temporal (Hicks, 1954, pp. 267). Cabe resaltar que considerando aisladamente la expresión [3] obliga,11 en el campo político, a seleccionar arbitrariamente ex ante un anclaje al optar entre la tasa de interés y el tipo de cambio habida cuenta de la necesidad de obtener un solo grado de libertad.

Por ello cabe señalar que la historia demuestra que las tensiones en los mercados financieros llevan (en las economías abiertas) a un anclaje arbitrario (ensayo y error) y que ello abre oportunidades para la especulación, como alternativa válida a la búsqueda de rendimiento a través de la inversión reproductiva. Así, de facto, dicha inversión y consecuentemente el producto, se determinan ex post (o se ajustan) sobre la base de decisiones tomadas (ex ante), con relación a la tasa de interés, o alternativamente sobre el tipo de cambio.

¿Es posible sustituir el procedimiento de ensayo y error en la toma de decisión política? Para ello se requiere precisar el mecanismo de interacción entre la economía real y la financiera.

Interacción financiera con la economía real

Wicksell (1936) había distinguido entre tasa natural de interés, como productividad de los bienes de capital, y la tasa nominal o monetaria. Sin embargo, encontraba que los bancos no tenían forma alguna de conocer anticipadamente la tasa natural. Keynes (1936) utiliza el concepto de eficiencia marginal, justificando la remuneración del capital en atención a su escasez, sin relación alguna con productividades físicas. Tobin (1958) concibe el concepto de su coeficiente q, como la relación entre el precio de los activos reproductivos nuevos y el valor de los viejos, evaluados como valor accionario en el mercado de capitales.

A partir de lo expuesto, se hizo posible valorar una cartera de inversiones como una combinación de activos (incluidas las divisas extranjeras), al considerar los retornos modestos, pero sin riesgos, de las colocaciones bancarias y los retornos más atractivos esperados, pero con riesgo, de los activos accionarios, en representación de los bienes de capital y compararlos con los costos del crédito o tasas de interés. Es decir, la valoración de una cartera de inversiones permite, sobre la base de conceptos puramente económicos, escasez de capital y valores de retorno, efectuar la comparación o tránsito entre la esfera financiera y la economía real para explicar el proceso acumulativo.

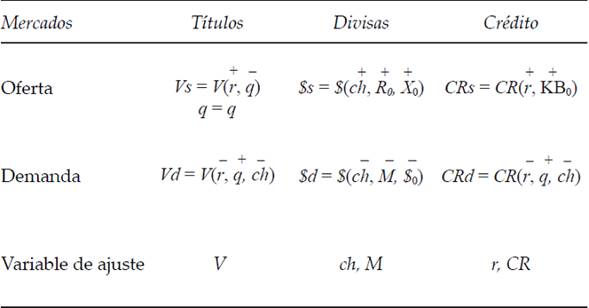

Para considerar esos supuestos en el ámbito macroeconómico, la ecuación del equilibrio general presentada como [3] debe desagregarse para distinguir entre el financiamiento obtenido por la vía del crédito y el obtenido por títulos;12 lo cual da la expresión siguiente:

[4]

[4]

donde:

CRd: |

demanda de créditos. |

V$d: |

demanda de títulos en divisas. |

CRs: |

oferta de créditos. |

V$s: |

oferta de títulos en divisas. |

ra: |

tasa de interés activa nacional. |

q: |

rendimiento de títulos nacionales. |

rx: |

rendimiento de los títulos extranjeros. |

Es decir separando el mercado de crédito (dinero endógeno) del mercado de títulos. Las tasas de interés y de rendimiento constituyen, entonces, el vínculo de interrelación dinámica, en el sentido de Tobin y Brainard (1968); pues las bolsas de valores proporcionan un referente para la inversión reproductiva, mientras que la remuneración de los ahorros (tasa de interés pasiva) y el crédito bancario proporcionan el referente marginal de los costos de oferta de fondos (tasa de interés activa).

La distinción de tres mercados financieros: valores internacionales, valores nacionales y crédito bancario, refleja tres opciones de ganancia y riesgo y el mercado de divisas permite, a su vez, considerar la aversión al riesgo. Quedan así vinculados todos los referentes financieros: especulación, crédito y aversión al riesgo. Los precios relativos por excelencia serán entonces las tasas de interés activa, de rendimiento bolsístico y el tipo de cambio.

De lo expuesto se infiere que en el desenvolvimiento normal de la economía, las diferencias (márgenes) entre estos precios debe permitir la cancelación de los créditos. Si esa condición no se cumple, se provocarían situaciones de iliquidez, la banca podría considerarse insolvente por moras y suspensiones de pago y esta percepción haría atractivo el refugiarse en el mercado de divisas. El incremento anormal de la demanda de liquidez -retiro de fondos- o de divisas podrían observarse como detonantes de una crisis.13

Las circunstancias en las EPA

Al aplicar la condición expresada en [4] a una economía pequeña -aquella que recibe influencia del exterior pero cuyo desenvolvimiento no afecta a las condiciones globales - normalmente se encontrará que la tasa de interés local, por condiciones de los tamaños de los mercados, será igual o superior a la internacional: ra ≥ rx. Ocurrirá que si el tipo de cambio se eleva, ch↑, como consecuencia de una mayor demanda de divisas que de oferta, $d > $s, se manifestará una presión para elevar la tasa de interés nacional, ra↑. Esta alza aumentará la demanda de títulos nacionales, en comparación con la demanda de títulos extranjeros, pero hará disminuir la demanda de crédito, y ello afectará el crecimiento de la producción y el consumo; resumiéndose todo como un estímulo a las fuerzas depresivas, Y↓.

Ahora bien, la situación, $d > $s implica la persistencia de saldos comerciales negativos, X < M. En esta circunstancia, la práctica ortodoxa, como la derivada del Consenso de Washington, estima que los movimientos ra↑ y ch↑ y su consecuencia última, Y↓, influyen para que desciendan las importaciones M↓, moviéndose la economía hacia un equilibrio en un punto de menor satisfacción. Es decir, con menor consumo y con menor nivel de empleo.

De allí que las prácticas ortodoxas que acentúan los movimientos de ra↑ y ch↑ hayan producido tensiones depresivas y malestar político que potencian la aparición de crisis financieras y bancarias, al convertir situaciones de iliquidez en problemas de solvencia al crecer las moras y las suspensiones de pago. Llegados hasta aquí, la historia señala que la asistencia a los bancos centrales con el Fondo Monetario Internacional, en las economías abiertas y pequeñas, ocurre después del desplome de la moneda; y que las operaciones de rescate guardan el propósito de atender los intereses de los acreedores internacionales.

En contraste, cabe destacar que en el caso de las economías grandes, por tener el mercado interior una magnitud significativa frente a la del comercio internacional, se minimiza la influencia de los acontecimientos externos, abriendo un margen amplio para el manejo de la tasa de interés, como en el caso de la economía norteamericana y la europea. Por ello, la autoridad monetaria actuará considerando, sobre todo, la influencia del crédito sobre la producción; mientras que las economías pequeñas, donde predomina la influencia externa, pueden verse tentadas a manipular su tasa de interés para enfrentar, en el corto plazo, la especulación cambiaria. En consecuencia, en estas economías, será el mercado cambiario quien tome el centro de la escena.

En síntesis, el modelo propuesto de equilibrio general financiero, al destacar la influencia del dinero endógeno, precisa la interacción dinámica entre finanzas y mercados reales, postulando que los recursos proporcionados por la banca (crédito) y por el mercado de valores, constituyen factores determinantes del crecimiento, con dinámica inestable afectada por la incertidumbre y la especulación, como consecuencia del comportamiento de agentes independientes (empresas, inversionistas financieros y banca) en mercados imperfectos e ineficientes.14

La consecuencia fundamental de lo anterior es que en las economías capitalistas contemporáneas (economías con predominio del dinero privado e intangible) la plena realización del circuito económico ocurre cuando las transacciones finales del sistema bancario (cancelación de los créditos anticipados) suceden sin tensiones mayores. Cuando ello no es así, se manifestarán conductas y tensiones generalizadas que tienden a desvalorizar la moneda nacional.

Recapitulando: el punto de partida es la utilización de la hipótesis de Allais (compensación entre déficit y superávit en los mercados), destacando la presencia del mercado crediticio (dinero endógeno) y la hipótesis de vinculación refleja entre el intercambio exterior y el mercado de dinero público; lo cual hizo posible obtener un modelo de equilibrio general, dinámico y financiero al considerar la distinción entre mercados de flujos y stocks.15

Todo lo anterior resulta del hecho de que los agentes económicos consideran primero los precios de los mercados de títulos, crédito y divisas y que las decisiones en tales mercados, necesariamente inmersas en una óptica de corto plazo, influyen sobre las relativas al mercado de bienes, de trabajo y de dinero nacional como saldo. En otras palabras, el ajuste macroeconómico depende de las decisiones de selección de cartera del sector privado, tomando como referencia primordial la información sobre la tasa de interés, de rendimiento accionario y de divisas y decisiones de las autoridades respecto de las tasas de interés y del tipo de cambio. Esto es lo que de ahora en adelante llamaremos preajuste financiero debiendo examinar la secuencia de los ajustes.

Secuencia de los ajustes: mecanismo del modelo

El esquema formal básico en términos de mercados del modelo de preajuste financiero recoge las hipótesis de ajuste instantáneo de precios y cantidades en el mercado de divisas bajo el supuesto de precios flexibles; el ajuste por cantidades en los mercados de títulos con conocimiento de su referente q; el ajuste por cantidad y precio en el mercado de crédito (con oferta infinitamente elástica); el ajuste posterior por las cantidades en los mercados de trabajo, bienes y dinero según los resultados de los mercados antes mencionados, dando lugar a dos fases reiterativas.16 Los cuadros siguientes expresan lo expuesto, a saber:

En la primera fase, para las cinco variables endógenas: CR, M, Vd, ch y r, se cuenta con cinco variables exógenas: X0, q, R0, KB0 y $0, en donde X representa las exportaciones, q al rendimiento nominal de los títulos, $0 a las salidas predeterminadas de divisas (por ejemplo las amortizaciones) y pago de intereses, R0 representa el stock inicial de reservas de divisas, KB0 el capital bancario y M a las importaciones.17

Para considerar los mercados reales de trabajo y de bienes, en la segunda fase, basta hacer explícita la variable exógena salarios nominales (w), en el mercado de empleo, pues para el mercado de bienes las variables CR, V, q, ch, son el resultado de la primera fase. En el mercado monetario, prácticamente residual, se determina la demanda de dinero (Md) en función de las variables ya calculadas o predeterminadas. Resumiendo, se tienen seis variables predeterminadas CR, V, r, ch, w, r para las seis endógenas: Ls, Ld, Ys, Yd, Md, P.

El corolario para la política será que si las autoridades consideran que el nivel de desempleo es excesivo, las reducciones en la tasa de interés y en las variaciones del tipo de cambio serán esenciales. Para lograr lo primero no deben existir presiones en el mercado cambiario, por lo cual ante la imposibilidad de aumentar las exportaciones en el corto plazo se debe facilitar la entrada de capitales y moderar su eventual salida mediante encajes prudentes en el Banco Central.18 Por su parte las empresas, al ajustar el precio de los bienes, considerando la reducción de interés y la estabilidad cambiaria, mantendrán el nivel de inventarios que estimen satisfactorio para la comercialización.

Interpretación gráfica del modelo propuesto

El acápite precedente explica algebraicamente las fases del preajuste financiero. Las gráficas siguientes presentan su esquematización siguiendo el método ideado por J. Hicks, pero reformulado según la hipótesis expuesta en el apartado sobre el modelo financiero de equilibrio general. Es decir se expresa el equilibrio general de corto plazo, como el punto de intersección entre las funciones que corresponden a las posibilidades de equilibrio en los mercados financieros y reales. En esta versión se hará énfasis en las funciones de demandas al considerar que las ofertas son potencialmente infinitas.19

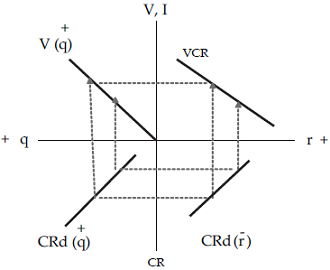

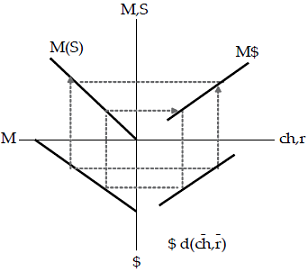

La función a definir en la Gráfica 1 corresponde a las carteras de inversiones, que denominaremos VCR pues es el resultado de la interacción entre la demanda (Vd) por valores accionarios ofrecidos con rendimiento q que asumimos sea la tasa q de Tobin y la demanda de crédito (CRd) con su costo referido a la tasa de interés, r.

Gráfica 1: Modelo de equilibrio general con preajuste financiero (primera fase) Constitución de la cartera de inversiones. Créditos y títulos

Una segunda función a reflejar en la Gráfica 2 es la que llamaremos M$. Ella recoge la interacción entre la demanda de divisas ($d) asociada inversamente a la tasa de interés. Esta retención es equivalente en volumen a la que se tendría por moneda nacional (M) como moderadora del riesgo -asociado positivamente al ahorro.

Gráfica 2: Modelo de equilibrio general con preajuste financiero (primera fase) Constitución de la cartera de inversiones. Activos monetarios

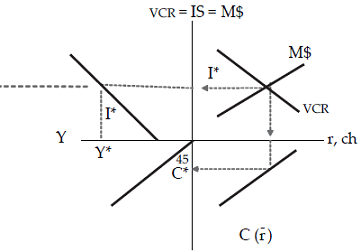

La interacción de ambas curvas VCR y M$ en la Gráfica 3 determina entonces la cartera (I*) de activos y pasivos lo cual permite observar el nivel de la tasas de interés. Es decir se determina la cartera de equilibrio o preajuste financiero. Es evidente que la composición de la cartera (I*) tiene un equivalente de inversión física o reproductiva y que la tasa de interés y el consumo tienen una relación opuesta. Así, la determinación de la tasa de interés lleva a la del consumo (C*) y al adicionar la I* se obtendrá una demanda global o Y*.

Nota: Los cuadrantes reflejan valores no negativos y las líneas sólo manifiestan la direccionalidad de la relación asociativa y no su estructura.

Gráfica 3: Interacción con los mercados reales. Demanda global

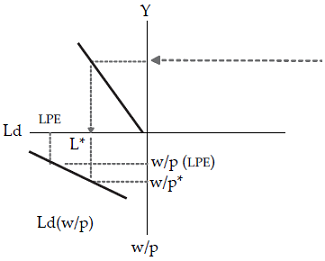

En la Gráfica 4 la producción y el salario real, w/p*, se determinan según las relaciones técnicas entre la inversión física y la demanda de trabajo, siendo evidente que los niveles Ld* y w/p* no tienen que ser los correspondientes a la ocupación plena, ni la oferta global estar en equilibrio con la demanda global, tal como se recoge en la segunda fase del esquema algebraico del preajuste financiero.

Nota: Los cuadrantes reflejan valores no negativos y las líneas sólo manifiestan la direccionalidad de la relación asociativa y no su estructura.

Gráfica 4: Interacción con los mercados reales. Situación del empleo y del producto

Debe notarse que las dos primeras gráficas, correspondientes a la primera fase del preajuste financiero, recogen los condicionantes microeconómicos que permiten la estructuración de los portafolios que predeterminarán los resultados macroeconómicos recogidos en las Gráficas 3 y 4 y que refieren a la segunda fase del preajuste. De esta manera se observa la interrelación micro y macro propia de la realidad.

La turbulencia económica, según el modelo de preajuste financiero

A la luz del esquema de ajustes precedente, la plena realización (cierre) del circuito económico ocurriría cuando las transacciones finales del sistema bancario (cancelación de los créditos anticipados) se presentasen sin tensiones mayores, aceptando que el proceso crediticio manifestara inestabilidades en la tasa de interés pues debe transformar activos ilíquidos en líquidos (compromisos de cancelación).

En efecto, una aceleración de los programas de inversión financiera (especulación), o su equivalente, el incremento de la demanda de créditos riesgosos (seguidos por una acumulación de inventarios), ocasionará nuevas demandas de créditos (o de descuento) para cancelar obligaciones pasadas, provocando alzas en las tasas de interés bancaria y en la tasa de redescuento (mercado monetario). Lo anterior producirá pérdidas en el mercado de valores al bajar las cotizaciones bursátiles de las empresas. De allí que una parte de los recursos monetarios tenderá a desviarse a la adquisición de divisas (protección al riesgo) con detrimento ulterior de la producción y acentuación de la disminución de la capacidad de pago de los compromisos contraídos (fragilización bancaria).

En general podrá decirse que una fuerte demanda de títulos y una escalada de crédito (1ª fase) que no pueda ser cancelada (alza de las tasas de interés), será seguida por una fase (2ª) donde la falta de liquidez se transformará en problemas de solvencia de la banca y en una búsqueda de liquidez en las bolsas de valores para cancelar obligaciones (3ª fase); las acciones perderán valor por exceso de oferta y los inversionistas financieros su riqueza. Si los problemas de solvencia de la banca no son atendidos por sus titulares, con aportes de capitales nuevos o mediante la asistencia del Banco Central, aparecerá una demanda creciente de divisas; acompañándose la crisis bancaria y bolsística de otra en el mercado cambiario (crisis gemelas: 4ª fase). En países con sostenidos déficit fiscales financiados internamente, se puede producir un proceso similar.20 En todos los casos, alzas sostenidas de la tasa de interés estarán asociadas a procesos depresivos, crisis bancarias y bolsísticas (búsqueda de liquidez) y a pérdida de divisas.21

Queda entonces claro que las autoridades fiscales y monetarias son responsables de mantener la libertad del mercado de divisas y el suministro de liquidez oportuna para el mercado crediticio; es decir, mantener un ojo sobre los encajes de divisas y sobre las reservas internacionales, y otro sobre el mercado crediticio. Con relación a la crisis, las autoridades deberían actuar ex ante, controlando la calidad del crédito22 y ex post deteniendo el proceso depresivo al incrementar la liquidez. Cabe destacar que la asistencia no debe ser automática (garantizada) para evitar un comportamiento laxo de la banca. Pero una vez que se produce el pánico la intervención debe ser rápida.

El poder Ejecutivo y el poder Legislativo (autoridades con responsabilidades fiscales) responderán por los gastos públicos y por su financiamiento; es decir, por lo cual también ejercerán influencias sobre la tasa de interés y sobre el mercado cambiario. En consecuencia, el logro de los objetivos de crecimiento del empleo, de mantenimiento de la estabilidad de precios y del crecimiento del ingreso per cápita requiere una estrecha colaboración entres las autoridades fiscales y las monetarias. Pero como éstas han perdido eficacia a nivel nacional, dado el contexto de globalización, la búsqueda de soluciones queda condicionada por el aprovechamiento de la oferta internacional de divisas, que caracteriza a la globalización. Ello requiere la cabal comprensión de los condicionantes financieros y su expresión en compromiso político.

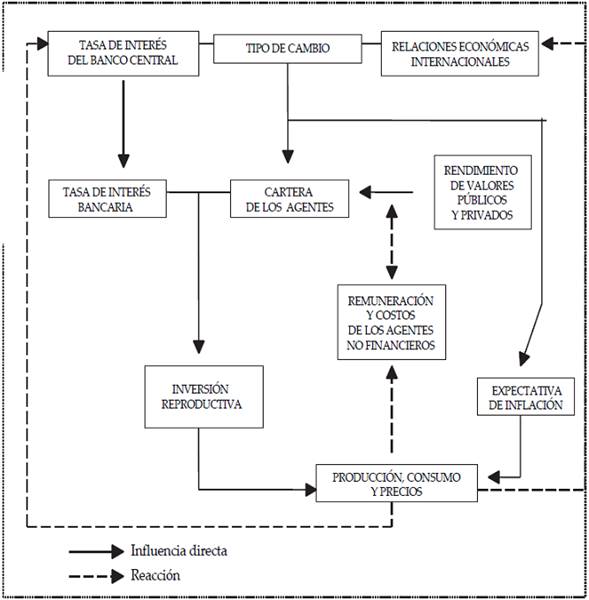

Cabe entonces precisar, a los fines de la coordinación fiscal monetaria interna y la eventual internacional en los procesos de integración, que cuando se acepta la hipótesis del dinero endógeno, la transmisión de los movimientos de la tasa de interés, bajo supervisión del Banco Central y de las autoridades fiscales, afecta en el corto plazo a los incentivos a endeudarse y a ahorrar (depósitos) de los distintos agentes económicos. La respuesta de los agentes a estos cambios se mide con los llamados efectos de sustitución (atractivos del gasto y del ahorro), de renta (cambios en los ingresos financieros netos) y finalmente sobre la producción y la demanda agregada; lo cual se reflejará en los movimientos del tipo de cambio y en los precios de los bienes. Las interacciones entre el ámbito financiero y la economía real se reflejan en el Diagrama 1.

Bosquejo de la política financiera de corto plazo

La importancia del régimen de cambio para las economías pequeñas y abiertas como para las sudamericanas radica en la incidencia de su variación en el comportamiento de la tasa de interés, la cual afecta el crecimiento. La defensa del régimen fijo, o de las reservas, al elevar la tasa de interés en el corto plazo traslada los ajustes a los mercados de producción y empleo; mientras que el régimen flotante afecta al mercado cambiario y a los precios, sin consolidar un mejoramiento del empleo. Los países, al elegir entre estos dos extremos o en alguna combinación de ellos (banda de flotación, meta inflacionaria, entre otros), encuentran que los márgenes de acción de las autoridades son estrechos frente a la especulación y que los resultados dependen mucho de la actuación fiscal, del endeudamiento previo, del stock de reservas y del comercio internacional; pero en general se obtienen resultados no deseados al nivel del empleo que comprometen los logros alcanzados con relación a la estabilidad de precios.

Desde la perspectiva de las anticipaciones, indicadores clave se obtienen de los movimientos en los indicadores financieros: tasas de interés, rendimientos bolsísticos y tipos de cambio y del movimiento de la producción, del empleo y del consumo en las variables reales. Con relación al indicador bolsístico, caídas sostenidas implican un descenso en la valoración del capital (pérdidas) y eventual desincentivo de la inversión. Si se optase por la visión monetarista ortodoxa, las autoridades monetarias pueden intentar descensos en la tasa de interés ra↓ para estimular al crédito y recuperar el crecimiento de la inversión reproductiva; pero aquí enfrentan un dilema, pues los especuladores tienen la opción de liquidar sus valores y refugiarse en la adquisición de divisas. Las autoridades deben decidir entre elevar las tasas de interés para mantener las reservas, o hacerlas descender para estimular el crédito.

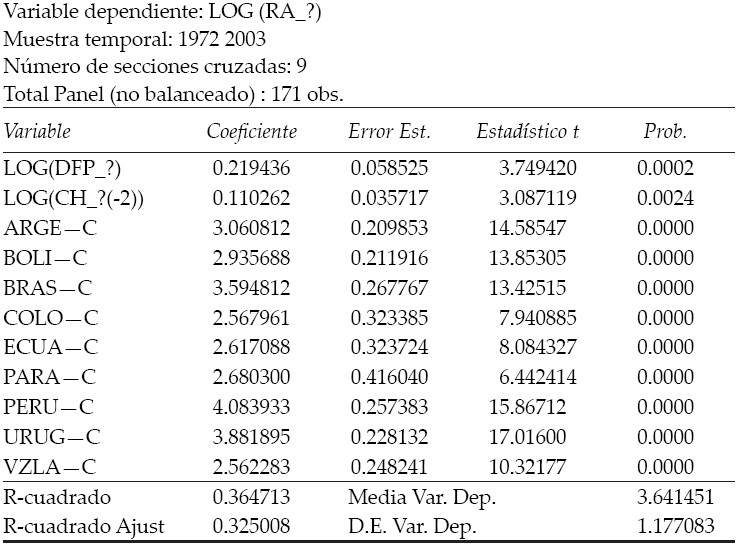

Desde el punto de vista teórico el combate a la especulación cambiaria y la reducción de la tasa de interés de acuerdo con la condición:

y con los resultados de su contrastación empírica: ra = f(rg, rx, ch) -veáse Anexo 1- [en donde (rg) es la tasa de interés aplicada al financiamiento del déficit fiscal, (rx) es el valor representativo de la tasa de interés internacional y (ch) recoge las variaciones del tipo de cambio], obliga a minimizar la volatilidad y el nivel de los términos correspondientes a (ch) y a (rg). Así la tasa de interés nacional se aproximaría a la tasa internacional, con las correcciones pertinentes al riesgo país, dado que la tasa de interés gubernamental se reduciría en la medida que lo hiciera el déficit fiscal financiado internamente; siempre y cuando (ch) se reduzca en función de las entradas de capitales y del aumento de las reservas internacionales. Resulta así que la reducción del factor especulativo (vigente en las condiciones internacionales del mundo actual) y el equilibrio fiscal, se constituyen en factores clave para mantener niveles reducidos de la tasa de interés.

Esto nos lleva a señalar que:

En economías grandes las consideraciones sobre la influencia de la tasa de interés prevalecen sobre la consideración del tipo de cambio; debido a la mayor importancia relativa del comercio interno sobre el comercio externo.

En las economías pequeñas la ineficiencia de las variaciones de la tasa de interés, para proteger las reservas, magnifica las consideraciones sobre el tipo de cambio. Como consecuencia, la devaluación busca evitar el alza de la tasa de interés, pero no lo logra, pues se mantiene latente la especulación.

Por ello, se percibe la recepción de capitales foráneos controlados mediante reglas de calce monetario (García, 2003) para minimizar las posibilidades de desbalance fuerte en el mercado cambiario. La liberación de tensiones en ese mercado (como un medio para minimizar la especulación cambiaria y reducir la tasa de interés) puede obtenerse al ampliar el stock de reservas de divisas por la vía financiera. La mencionada regla de calce conlleva prácticas de cobertura de riesgo cambiario e implantación de criterios para la obtención de créditos internos divisas.

Desde el ámbito fiscal resulta imprescindible el control del endeudamiento interno, por su efecto alcista sobre la tasa de interés y el eventual incremento de las importaciones.

Cuando se trata de procesos de integración deben existir acuerdos con los partenaire comerciales importantes para impedir prácticas devaluativas. La devaluación brasileña, al final del siglo XX, refleja el tipo de problemática a evitar.

Finalmente, la incorporación de la variable financiera minimiza las circunstancias particulares del intercambio comercial, por lo cual los elementos de política esbozados proporcionan una base mínima de entendimiento para armonizar políticas de corto plazo.23

Consideraciones finales

Desde el colapso del Acuerdo de Bretton Woods, y con él, el fin de la moneda mercancía, se ha presenciado un incremento en la volatilidad de los flujos de capital y los tipos cambiarios, así como una escalada en el número de crisis financieras con el consecuente impacto en el crecimiento y el empleo. En todas estas crisis se ha observado la fragilidad de los esquemas teóricos tradicionales y de las políticas que ellos apoyan ante las importantes fugas de capital privado y la impotencia del sector público para hacer frente a las mismas.

Los procesos de integración subregional o continental, liderados por los países industrializados, han llevado al establecimiento de grandes áreas de influencia para sus divisas. El dólar norteamericano y el euro son las monedas prototipo de este proceso.

Debido a ese inicio diferenciado en la reestructuración de la arquitectura del sistema financiero internacional, habida cuenta del potencial especulativo desatado por la flotación del dólar estadounidense, las crisis desplazaron sus fuentes a las economías emergentes como la mexicana (1994), las asiáticas (1997), la rusa (1998) y la brasileña (1999).

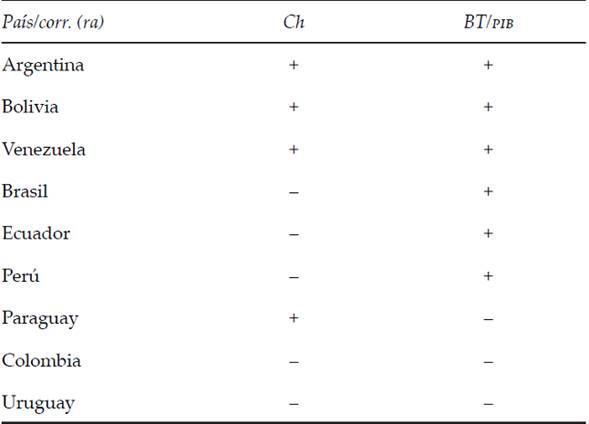

En contraste cabe destacar que en los casos donde opera la sustitución financiera (como se muestra en anexo), la menor volatilidad se asocia con tasas mayores de crecimiento, al tiempo que se logra una relativa estabilidad cambiaria; lo cual permite focalizar la política crediticia sobre las circunstancias internas. En términos genéricos, en favor del desarrollo.

Desde el lado de la integración, el compartir referentes teóricos permite evaluar con mayor transparencia las condiciones particulares para avanzar hacia un patrón monetario común que ayude a realizar las ventajas competitivas, estimular las exportaciones y perseguir metas compartidas de crecimiento económico y estabilidad. Estos aspectos son de particular relevancia para las economías pequeñas y abiertas en proceso de integración.

La sustitución financiera o bimonetarista constituiría, así, una opción second best que permitiría esperar los avances en los procesos de integración, en particular, el incremento sustancial del intercambio comercial, para aspirar a aplicar acciones similares a las que condujeron a la creación del euro.