nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkIntroducción

En este artículo nos proponemos corroborar la hipótesis de β-convergencia para las entidades federativas de México a la luz de la econometría de los datos de panel. Para la mayor parte de los análisis econométricos de corte transversal la velocidad de convergencia es común para todas las entidades, cualquiera que sea el periodo y el nivel inicial del producto interno bruto (PIB) per cápita (Esquivel, 1999; Esquivel y Messmacher, 2002). Nosotros, al tomar en consideración la heterogeneidad estructural del desarrollo de las entidades mexicanas y gracias al procedimiento bayesiano iterativo, vamos a demostrar que la convergencia entre las entidades no se realizó a una velocidad uniforme en la época del Tratado de Libre Comercio de América del Norte (TLCAN).

En el artículo se estudia la especificidad y la heterogeneidad del proceso de β-convergencia de las entidades federativas de México en la era del TLCAN. Para ello después de haber recordado la definición de la β-convergencia, presentaremos en la primera sección las distintas tentativas de su verificación empírica, donde mostraremos que, en relación con los enfoques en datos de panel, el enfoque de la convergencia en cortes transversales es insuficiente. En la segunda sección, haremos una revisión de los trabajos empíricos realizados sobre la convergencia regional en México. En la tercera sección, gracias al método de estimación bayesiana iterativa, vamos a calcular los estimadores de velocidad de convergencia de las 32 entidades mexicanas para el periodo 1994-2002.

La β-convergencia y las tentativas de verificación empírica

La idea de β-convergencia ha sido sugerida por el enfoque neoclásico del crecimiento. Esta ha suscitado numerosos análisis empíricos tanto de corte transversal como de datos de panel.

El aporte del análisis de los cortes transversales

De acuerdo con el análisis econométrico de corte transversal, para poder verificar si el crecimiento económico de un grupo de países (o regiones) i=1,…, N está gobernado por las fuerzas de la convergencia absoluta o incondicional, se estima generalmente la función [1], donde la tasa de crecimiento media observada del PIB per cápita para un periodo temporal de 0 a T es la variable dependiente y la expresión logarítmica del valor inicial del PIB per cápita es la variable independiente.

[1]

[1]

El coeficiente β indica la velocidad a la cual el conjunto de los países (o regiones) converge hacia el sendero de crecimiento equilibrado. Barro y Sala-i-Martín (1995) muestran que, para todo β positivo, el coeficiente adelante del log(y i0 ) debe ser negativo, lo que implica que la tasa de crecimiento disminuye con el incremento del PIB per cápita, lo que permite a los países (o regiones) pobres alcanzar a los países (o regiones) más desarrollados.

Es necesario subrayar que la hipótesis de convergencia absoluta ha sido rechazada a escala mundial, en términos generales, para muestras de países heterogéneos. Este resultado ha conducido a los autores a concentrarse en una forma más flexible de convergencia, la convergencia condicional. Mientras que la convergencia absoluta prevé un proceso de β-convergencia en términos de tasa de crecimiento del ingreso per cápita y de niveles de ingreso per cápita, la convergencia condicional lo prevé en términos de tasa de crecimiento. Es decir, desde esta perspectiva, aunque las economías pobres crezcan más rápido, las brechas del crecimiento del ingreso per cápita, entre los países pobres y ricos, se pueden mantener y reforzar con el tiempo.

En este caso no se cumple con la regla de la convergencia absoluta, según la cual, el país (o región) más pobre crece más rápidamente que el más rico. Por lo que el modelo no puede producir la convergencia en cualquier circunstancia. Así, el país (o región) más pobre puede crecer a una tasa tan baja como la del país más rico. Por lo que, en este caso, el modelo neoclásico predice que cada país (o región) converge hacia su propio sendero de crecimiento equilibrado y la velocidad a la cual convergen está relacionada inversamente con la distancia que mantenga con respecto a su propio estado estacionario. Así, el modelo predice una convergencia condicional en el sentido de que una baja tasa inicial del capital per cápita tenderá a generar una alta tasa de crecimiento una vez que se controlan los determinantes del sendero de crecimiento equilibrado.

De acuerdo con los autores de inspiración neoclásica, el PIB per cápita de un conjunto de países tenderá hacia el mismo valor si y sólo si estos países tienen los mismos parámetros estructurales (como la tasa de ahorro, la tasa de crecimiento demográfico,…); de lo contrario las economías tendrán senderos de crecimiento equilibrado diferentes. En consecuencia, para probar la hipótesis de convergencia condicional, proponen introducir en la ecuación de convergencia las variables que permiten controlar las diferencias individuales ligadas a la composición de la estructura de cada país (o región) (Barro y Sala-i-Martín, 1992; Mankiw et al., 1992).

En cuanto a los autores del crecimiento endógeno, ellos han ampliado el abanico de variables que se pueden integrar en la relación de convergencia buscando con ello las principales fuentes de crecimiento como: la inversión (De Long y Summers, 1991; Levine y Renelt, 1992; Mankiw et al., 1992), el capital humano (Barro, 1991; Barro y Lee, 1993; Benhabib y Spiegel, 1994; Berthélemy y Varoudakis, 1995; Berthélemy et al., 1997) y el desarrollo financiero (King y Levine, 1993; Berthélemy y Varoudakis, 1995), etcétera.

Sin embargo, es posible formular al menos dos críticas a la luz del tratamiento de la información desarrollo por el método de estimación de la ecuación de β-convergencia en cortes transversales.

La primera crítica está ligada a la insuficiente explotación de la información. En los estudios sobre la convergencia realizados en cortes transversales, los únicos datos sobre el PIB per cápita tomados en cuenta son los relativos al periodo inicial y al periodo final. Los datos del periodo de ajuste transitorio durante el cual el ingreso per cápita tiende al sendero de estado estacionario son ignorados. El empleo de las observaciones iniciales y finales oculta entonces la dinámica del PIB per cápita que existe entre estos datos. Por lo que la pérdida de información es en consecuencia considerable.

La segunda crítica está ligada a la hipótesis restrictiva de la homogeneidad de los países. Las regresiones efectuadas en cortes transversales no proveen información más que sobre el comportamiento promedio de la muestra (Quah, 1993a y 1996a). En efecto, los parámetros estimados por cortes tienen la limitación de ser idénticos para todos los países (o regiones). Y ésta es una hipótesis restrictiva, sobre todo porque las pruebas de estabilidad de los coeficientes han permitido detectar los puntos de ruptura en los regímenes de crecimiento (Durlauf y Johnson, 1995; Berthélemy y Varoudakis, 1995).

De esta manera, si no se modela la heterogeneidad estructural, las especificidades regionales de la β-convergencia no pueden ser expresadas. En consecuencia, numerosos autores han preferido trabajar recientemente con datos de panel para poder aprehender el carácter heterogéneo de las muestras.

El aporte de la econometría de los datos de panel

Los enfoques de datos de panel constituyen una alternativa al enfoque en cortes transversales, ya que ellos no sólo posibilitan resolver el problema ligado a la heterogeneidad, sino que permiten igualmente introducir el aspecto dinámico del crecimiento. Las estimaciones sobre los datos de panel permiten capturar la naturaleza de la dinámica transitoria del modelo de convergencia explotando con ello una información más rica que combina la dimensión individual, ofrecida por los datos en cortes, y la dimensión temporal, ofrecida por las series temporales.

Por una parte, gracias a la información proveída por las series temporales, la regresión “a la Barro” puede en adelante ser transformada en modelo dinámico (por recurrencia):

[2]

[2]

donde x it-1 es una variable “de control”, cuyo papel consiste en condicionar el proceso de crecimiento.

Con el enfoque en cortes transversales, los coeficientes estimados son comunes a todos los países (o regiones), pero con los datos en panel se puede abandonar esta restricción.

Numerosos autores se interesan en la estimación de los modelos dinámicos con paneles heterogéneos. Maddala et al. (1996) proponen el método bayesiano empírico iterativo que permite reconciliar, según estos autores, el postulado de homogeneidad de los coeficientes y el de la heterogeneidad total.

Como lo subrayan estos autores, la dificultad planteada por los dos métodos1 reside en que ambos casos reposan sobre hipótesis extremas. Si los datos se apilan tendríamos que admitir que los coeficientes son idénticos para todas las regiones o países. En consecuencia, los parámetros propios al proceso de convergencia (tales como el valor del ingreso per cápita en estado estacionario, el trend tecnológico y la velocidad de convergencia) serían los mismos para todas las regiones (o países) incluidas en la muestra.

Si, por el contrario, se procede a la estimación por separado de los coeficientes propios de cada región, sus valores corren el riesgo de dispersarse de manera demasiado excesiva y de poseer, eventualmente, signos teóricamente inesperados. Lo que supondría que las fuentes del crecimiento económico de las entidades mexicanas son totalmente diferentes y heterogéneas, cuestión que parece poco probable.

Para Maddala et al. (1996, p. 128) “la verdad se encuentra probablemente entre estos dos extremos. Los parámetros no son quizás perfectamente idénticos, pero existe una cierta similitud entre ellos. Un modo de tener en cuenta esta analogía es admitir que los parámetros provienen de una distribución adjunta, con la misma esperanza y de matriz de varianza-covarianza no nula”. Los autores muestran que las estimaciones que de ello resultan son una media ponderada tanto de la estimación sobre la muestra apilada como de las estimaciones separadas de las series temporales de cada país (o región). Cada estimación individual se reduce2 para que pueda acercarse a la estimación apilada. Según Maddala et al. los estimadores bayesianos iterativos son preferibles si el modelo contiene variables endógenas retardadas (como es el caso de los modelos dinámicos): estos estimadores son menos dispersos y tienen valores más razonables que los estimadores individuales.

En este trabajo nos proponemos utilizar el procedimiento bayesiano iterativo (presentado en el Anexo) para estimar las velocidades de convergencia propias a cada entidad de la república mexicana a fin de poder analizarlas y compararlas.

Revisión de la literatura sobre la convergencia regional en México

Una de las características económicas distintivas del México contemporáneo es la gran heterogeneidad de su desarrollo regional, que si bien no es un fenómeno nuevo, parece haberse acentuado durante las últimas dos décadas, probablemente como resultado del cambio estructural asociado al nuevo modelo económico. Esta hipótesis se sustenta en la observación de la ampliación de la brecha de ingreso per cápita entre las entidades de mayor desarrollo con respecto a las de menor desarrollo, lo que ha agudizado los desequilibrios regionales ya existentes (Arroyo, 2001). Ciertos autores han tratado de comprender este fenómeno al estudiar su dinámica de transición y tratar de definir si el sendero de crecimiento regular de las entidades mexicanas ha seguido una trayectoria divergente o convergente.

Los trabajos empíricos sobre la convergencia regional en México se han apoyado esencialmente sobre dos tipos de muestras de datos: las de corte transversal y las de panel. Aunque algunos de ellos utilizan los datos de panel (Cermeño, 2001), la mayor parte han utilizado datos en forma de corte transversal (Esquivel,1999; Esquivel y Messmacher, 2002; De León, 2002). Hay que subrayar que el principal problema encontrado ha sido la falta de información a escala regional y la falta de disponibilidad de series cronológicas.

Katz (1998) afirma que después de 1988 y como resultado de la liberalización comercial se ha operado una homogenización de la distribución del ingreso per cápita entre regiones debido a la desconcentración de la actividad económica de las zonas metropolitanas de las ciudades de México, Guadalajara y Monterrey hacia otras entidades, principalmente del centro y norte del país. A partir de un análisis estadístico de correlación lineal simple entre los ingresos por cabeza de las 32 entidades y su tasa de crecimiento, Arroyo (2001) llega a la conclusión de que el crecimiento económico de las entidades fue convergente en México entre 1980-1985 y fue divergente en 1985-1999. Él muestra principalmente que la disminución de la acción del Estado sobre el plan productivo y regional ha contribuido a agravar los desequilibrios regionales. Esquivel (1999) utiliza las regresiones “a la Barro” para detectar la convergencia absoluta, mientras que Navarrete (1995), Ramón y Rivera (1996), Messmacher (2000) y De Léon (2002) introducen en la regresión las variables “de control”.

Los trabajos de Navarrete (1995) y de Caraza (1993), están basados en el modelo de Solow “aumentado” del capital humano. Los estudios de Esquivel (1999) y de Ramón y Rivera (1996) concluyen que hay convergencia regional durante el periodo 1970-1985 y divergencia durante 1985-1993.

Esquivel (1999) estima la regresión “a la Barro” (1995) de convergencia absoluta con el método de MCNL (mínimos cuadrados no lineales) con datos en cortes transversales para detectar la convergencia para una muestra de 32 entidades y siete regiones de México durante el periodo 1940-1995. El autor muestra que las diferencias regionales han disminuido con una tasa de convergencia única de 1.2% anual. Identifica dos etapas en el proceso de convergencia regional. A partir del análisis de sigma convergencia y de convergencia absoluta, Esquivel llega a la conclusión de que el crecimiento ha sido convergente durante el periodo 1940-1980 y divergente durante el periodo 1980-1995. De las estimaciones del autor se obtuvo el mismo coeficiente para todas las regiones o países en cada periodo.

Messmacher (2000) analizó el impacto de ciertas reformas estructurales y del Tratado de Libre Comercio sobre la dinámica de las desigualdades regionales en México. Los resultados obtenidos muestran que los cambios estructurales han tenido un doble impacto sobre la economía. Primeramente, los sectores manufactureros, de transportes y de comunicaciones han conocido un crecimiento importante a partir de 1993. Este crecimiento ha beneficiado a las entidades del norte con una gran concentración de la producción manufacturera. El segundo impacto se dio a escala regional, donde la estructura productiva de las entidades del norte permitió un crecimiento más importante durante el periodo 1993-1999. Aun si la velocidad de convergencia estimada para el periodo 1985-1993 es sobre todo débil, Messmacher constata la disminución de las disparidades regionales para todo el periodo 1970-1999.

Diversos autores sostienen que el capital humano es uno de los principales factores del crecimiento económico. A partir de un modelo empírico de convergencia condicional, Díaz (2000) ha introducido como variable proxy del capital humano, el nivel de escolaridad. En el caso de México, durante el periodo 1970-2000, la velocidad de convergencia varía entre 1.4% y 3.5% anual. De León (2002) obtiene una estimación de la velocidad de convergencia relativamente débil, del orden de 0.75% anual, gracias a un análisis empírico de la convergencia efectuado sobre los niveles de productividad en el sector manufacturero de las 60 áreas metropolitanas más desarrolladas de México.

Mendoza y Díaz (2003) utilizan el mismo método empleando para ello la productividad del trabajo en la industria maquiladora para calcular la velocidad de la convergencia. Los autores llegan a las conclusiones siguientes: en los años ochenta, la actividad industrial ha estado concentrada en las entidades vecinas de la frontera norte de México. Sin embargo, en los años noventa, ésta se concentra principalmente en el centro del país (Jalisco, México y Morelos). Las disparidades en los niveles de productividad resultan de las diferentes dotaciones de capital en las regiones. Los autores concluyen que hay divergencia de los niveles de productividad del trabajo en la industria maquiladora de México.

En la misma línea de análisis, Díaz (2003) trata de corraborar la hipótesis de convergencia condicional al introducir la apertura comercial, la educación y la variable cualitativa de las instituciones en la regresión. El autor introduce igualmente una variable dummy para todos las entidades de la frontera norte de México. Según estos resultados, la apertura comercial contribuye positivamente al crecimiento.

Y finalmente, Calderón y Mendoza (2005) estudian la dinámica de la transición de la economía mexicana en la era del TLCAN desde la perspectiva de la convergencia condicional. Utilizan como variables de control las remesas, la migración de las 13 entidades mexicanas que reciben una proporción mayor de remesas y el crecimiento de las entidades que recibieron más remesas. El trabajo concluye que la brecha del ingreso per cápita entre las 32 entidades es de una tasa de 0.5% anual. Con este resultado la convergencia entre las entidades ha sido extremadamente lenta y prácticamente inexistente. Además, se observa una relación inversa entre crecimiento y flujo de remesas a la economía.

Sin embargo, en todos estos trabajos no se modela la heterogeneidad estructural y, por consecuencia, no se consideran las especificidades regionales y estatales de la β-convergencia en México. En todos estos casos las regresiones efectuadas, en cortes transversales, no proveen información más que sobre el comportamiento promedio de la muestra y se da una pérdida considerable de información dado que se utilizan únicamente las observaciones iniciales y las observaciones finales y se oculta la dinámica estatal (o regional) del PIB per cápita existente entre estos periodos. Por ello, ciertos autores han preferido trabajar con datos de panel con la finalidad de aprehender la naturaleza heterogénea de las muestras.

Desde esta perspectiva, el trabajo más original sobre la convergencia en México es el de Cermeño (2001). En este trabajo el autor contribuye de manera clara al debate de las técnicas de las pruebas de convergencia, tomando en cuenta la especificidad del caso mexicano. A diferencia de las otras investigaciones empíricas, su trabajo busca identificar el tipo de proceso de convergencia en las entidades mexicanas. Según sus resultados, el crecimiento de la economía mexicana se caracterizó por la preeminencia de la convergencia condicional. De esta manera, durante el periodo 1970-1995, de acuerdo con su análisis, las tasas de crecimiento de las entidades mexicanas tendieron hacia un valor común. Cermeño encuentra igualmente que las tasas de crecimiento de largo plazo fueron negativas durante ese periodo.

Para probar las hipótesis de convergencia (absoluta y condicional), Cermeño (2001) utiliza el estadístico LM de Breusch-Pagan (LM

BP

) y el estadístico F para defininir los efectos fijos. El estadístico LM

BP

tiene una distribución asintótica

De acuerdo con la prueba F EF , la hipótesis nula H0: µ1=µ2=...=µ n corresponde al caso de la convergencia absoluta (donde los efectos fijos no existen). Si uno rechaza la hipótesis nula se retiene la hipótesis de convergencia condicional.

En consecuencia:

Si el estadístico F EF no es significativo (no hay efectos fijos) y si el estadístico LM BP es significativo (existen efectos aleatorios), resulta difícil llegar a una conclusión definitiva. Este resulta contradictorio ya que sin efectos fijos se debería concluir en la existencia de una convergencia absoluta, mientras que con un estadístico LM BP significativo se debería de retener el modelo de efectos individuales aleatorios. En contrapartida, si el estadístico F EF es significativo (efectos fijos) y el estadístico LM BP no es significativo (no hay efectos aleatorios), se retiene la hipótesis de convergencia condicional.

La mayor parte de los trabajos concluyen la existencia de convergencia regional antes de 1985; es decir, antes de la apertura de la economía mexicana (ingreso al Acuerdo General sobre Aranceles Aduaneros y Comercio, GATT). Mientras que, después de la firma y la aplicación del TLCAN (1994), las entidades mexicanas parecen conocer un proceso de divergencia con la acentuación de las disparidades regionales. Una de las conclusiones importantes de los trabajos empíricos es que, después del TLCAN las entidades de la frontera norte de México han incrementado su nivel de PIB per cápita, como resultado del progreso del nivel del capital humano y de la productividad del trabajo. Durante este periodo, Baja California Norte, Coahuila y Chihuahua se han beneficiado del incremento de sus exportaciones y el flujo de la inversión extranjera directa.

El debate sobre la convergencia en México queda abierto al tomar en cuenta los resultados contradictorios a los que han llegado los trabajos empíricos realizados por los diversos autores. Nuestro objetivo es reconsiderar la problemática de la convergencia regional en México en el contexto del TLCAN a la luz de la econometría de los datos de panel. Nosotros vamos a emplear el enfoque bayesiano a fin de reexaminar la teoría de la convergencia y de confrontar nuestros resultados con los obtenidos hasta el momento.

Enfoque bayesiano de la convergencia de las entidades federativas de México

A continuación probamos las hipótesis de β-convergencia absoluta y condicional para las 32 entidades de México (Aguascalientes, Baja California, Baja California Sur, Campeche, Coahuila de Zaragoza, Colima, Chiapas, Chihuahua, Distrito Federal, Durango, Guanajuato, Guerrero, Hidalgo, Jalisco, México, Michoacán de Ocampo, Morelos, Nayarit, Nuevo León, Oaxaca, Puebla, Querétaro de Arteaga, Quintana Roo, San Luís Potosí, Sinaloa, Sonora, Tabasco, Tamaulipas, Tlaxcala, Veracruz-llave, Yucatán, Zacatecas). Para ello, utilizamos las series del PIB per cápita correspondientes a cada una de las entidades, observadas durante el periodo que va de 1994 al 2002 (INEGI3).

La prueba de la hipótesis de convergencia absoluta

Esta prueba consiste en estimar el modelo de crecimiento, reescrito en dinámica para los datos de panel, e identificar la relación entre la tasa de crecimiento log y i,t / y i,t-1 y el ingreso per cápita del año inicial. De esta manera, si el coeficiente de log y i,t-1 es negativo y significativamente diferente de cero, entonces, se retendrá la hipótesis de convergencia absoluta para el periodo considerado. Esto no significa que todas las entidades están en vías de converger hacia el mismo estado regular, sino que cada una, al conservar sus propias características estructurales, converge hacia su propio estado regular.

En el Cuadro 1 se presentan los estimadores bayesianos iterativos correspondientes a las velocidades de convergencia de cada una de las entidades y sus “medias-vidas”. Estos estimadores se calcularon a partir de estimaciones individuales (entidad por entidad) del modelo dinámico de crecimiento, limitándolo con la media global apilada de la muestra. El hecho de limitar cada estimación con la media de la muestra nos lleva a suponer que cada trayectoria de crecimiento está limitada por las similitudes de las otras trayectorias. En consecuencia, el debate sobre la diversidad o la unicidad de los estados regulares (subyacente a la problemática de los “clubes de convergencia”) no tiene sentido en este tipo de enfoque ya que, si bien las entidades federativas presentan similitudes, sus estados regulares son múltiples.

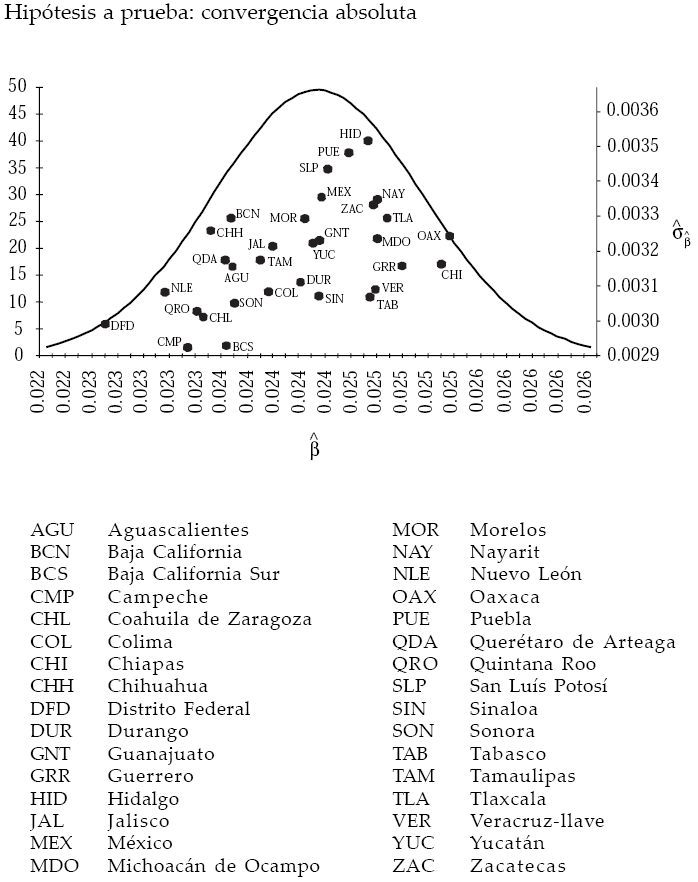

La media de la velocidad de convergencia de la muestra es de 2.4% anual, lo que implica una “media-vida” promedio de 28 años. La velocidad máxima es de 2.58% para Oaxaca, mientras que la velocidad mínima es la del Distrito Federal (2.24% anual). Podemos remarcar que las entidades de la región del sur como Oaxaca, Chiapas, Guerrero, Veracruz y Tabasco poseen velocidades de convergencia más elevadas que las entidades más desarrolladas e industrializadas. Este resultado confirma las tesis teóricas del modelo de convergencia absoluta a la Barro, de acuerdo con el cual la velocidad de convergencia disminuye a medida que la economía se acerca a su sendero de crecimiento regular equilibrado (es decir, que disminuye a medida que su nivel de desarrollo es más elevado).

El hecho de haber estimado velocidades de convergencia relativamente cercanas unas de otras traduce la importancia del peso de la estimación apilada,4 con lo cual se considera el componente común de la dinámica de la convergencia de las diferentes entidades de la República. La presencia de esta dinámica común de las entidades federativas es la expresión del hecho de que son parte del mismo espacio económico o país. Además el espacio económico de todo país se caracteriza por la presencia de entidades, o regiones, que mantienen evoluciones económicas tanto análogas como divergentes. Estas evoluciones siguen trayectorias distintas pero que están limitadas por la presencia de una estructura nacional económica, social, política e institucional común.

La Figura 1 muestra los estimadores bayesianos iterativos de las velocidades de convergencia absoluta de cada entidad (sobre el eje horizontal) en función de las desviaciones típicas estimadas (sobre el eje vertical). La curva “en campana” representa la distribución normal a priori de los parámetros. Podemos constatar que, contrario a la idea comúnmente admitida de que existe una velocidad común para todas las entidades, hemos encontrado que cualquiera que sea el periodo y el nivel inicial del PIB per cápita, las entidades que constituyen la república mexicana no convergen a la misma velocidad.

Figura 1: La distribución de velocidades de convergencia de las entidades federativas de México durante el periodo 1994-2000

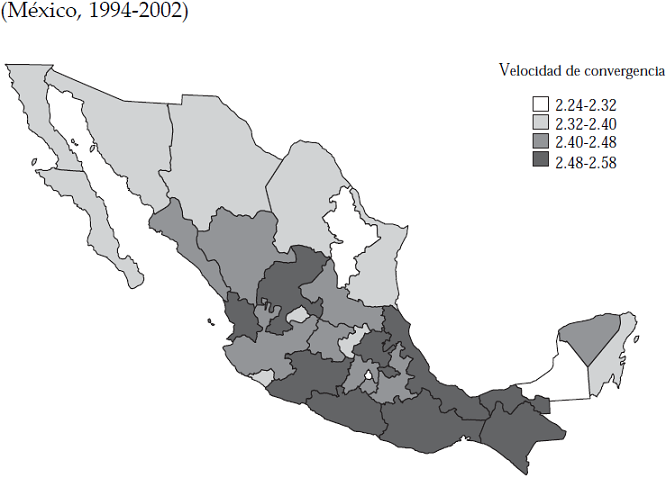

Por tanto, es posible establecer una regionalización de las entidades federativas de acuerdo con sus velocidades de convergencia (véase Figura 3). Las entidades más ricas tienen la velocidad de convergencia más débil; es el caso del Distrito Federal, Nuevo León, las entidades de la frontera norte (los más industrializados) y Quintana Roo (el más turístico). Campeche es un caso más específico ya que su población es escasa y tiene riqueza petrolera, lo que hace que su PIB per cápita sea relativamente más elevado. Las entidades del centro, intermediarias en la clasificación establecida, son seguidas por las entidades del sur de México y por ciertas entidades pobres del norte tales como Zacatecas o Nayarit. El hecho de que las regiones con un débil nivel de ingreso per cápita posean las velocidades de convergencia más elevadas, significa que están en fase de recuperación en relación con otras entidades.

Figura 2: La distribución de las velocidades de convergencia de las entidades federativas de México durante el periodo 1994-2000

Nota: Se utilizó el método de Jenk’s llamado de Natural Breaks para agrupar las escalas de las entidades en cuatro macroregiones de acuerdo con la velocidad de convergencia. Según este método los intervalos o clases están basados en el agrupamiento natural de los valores de la velocidad de beta convergencia. En el mapa las class breaks se definen en aquellos puntos cuyos valores saltan indicando de manera precisa en donde empieza y termina una misma clase o agrupamiento de entidades (en macroregiones). Los grupos de entidades que tienen valores similares están situados en la misma clase o macroregión. Como resultado, en el mapa se pueden ubicar cuatro macroregiones en función a la velocidad de convergencia. El primer grupo de entidades está integrado por las más desarrolladas, con tasas de convergencia más bajas (Nuevo León, Distrito Federal -viejos polos industrializadores- y Campeche -rico en recursos naturales-); el siguiente grupo está constituido en su mayoría por las entidades industriales emergentes de la frontera norte, con velocidades más altas; el tercer grupo, con velocidades más altas aún está constituido por las entidades agrícolas del centro norte y centro como Durango, Sinaloa y el Estado de México y por último la macroregión de entidades federativas constituida en su mayoría por las del sur con las velocidades de convergencia más altas y que son las menos desarrolladas del país.

Elaboración: SIGEF.

Figura 3: Velocidades de convergencia absoluta: estimaciones bayesianas iterativas

Los resultados nos muestran que es posible el agrupamiento de las entidades federativas en cuatro macroregiones de acuerdo con las velocidades de convergencia. Esta propuesta de regionalización es coherente con los indicadores de crecimiento económico de las entidades (según los cuales las regiones relativamente pobres de la muestra tienen velocidades de convergencia más elevadas que las regiones más ricas). Para verificar nuestros resultados nos proponemos probar la hipótesis de convergencia condicional.

La prueba de la hipótesis de convergencia condicional

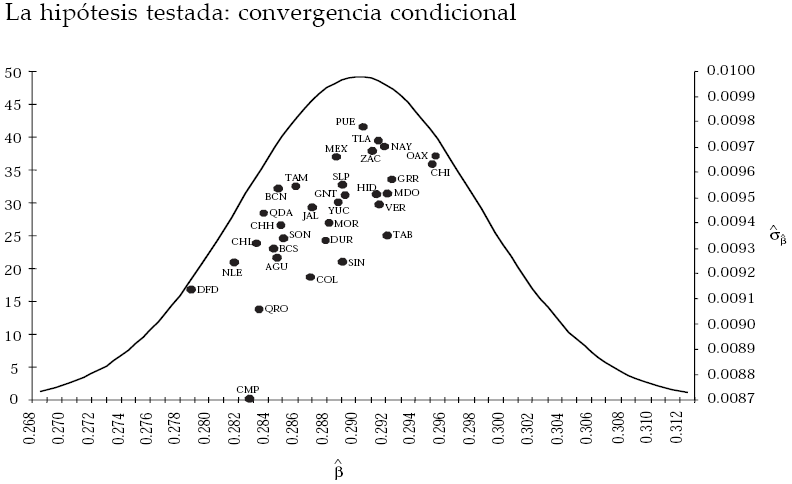

Ahora utilizamos el modelo de convergencia condicional cuya escritura dinámica ha sido propuesta por Islam (2000):

La única modificación en relación con el modelo de convergencia absoluta consiste en introducir en una relación “a la Barro” variables suplementarias x it que son susceptibles de condicionar el proceso de crecimiento sobre el periodo considerado. En este análisis, consideramos que la IED interviene como uno de los principales factores en la dinámica de convergencia de las entidades de la república mexicana. La variable x it =log(IED it ) representa entonces la parte de IED en el PIB de la entidad i en el periodo t (INEGI, 2004).

Un cierto número de autores han tratado de poner en evidencia el impacto positivo de la IED sobre el crecimiento, vía la movilidad internacional del capital y la transferencia de nuevas tecnologías. En los países con rezago de desarrollo la IED constituye un acelerador importante del proceso de convergencia. Existen dos canales de transmisión, a saber: por una parte, el aporte del capital provoca un incremento de las capacidades de producción y, por otra, la IED permite la transferencia tecnológica y la adquisición de nuevas capacidades (en términos de técnicas de gestión principalmente). El impacto esperado de esta variable es, por tanto, positivo.

En el Cuadro 2 se muestran los resultados de nuestros cálculos, es decir se presentan los estimadores bayesianos iterativos de las velocidades de convergencia condicional y las “medias-vidas”. La velocidad de convergencia condicional promedio de la muestra fue de 2.89% anual, lo que implica una “media-vida” promedio de 24 años para el conjunto. Podemos concluir entonces que, al considerar el impacto del monto de la IED estatal se acorta el tiempo de convergencia. Oaxaca converge a la velocidad más elevada de la muestra (3.05%), mientras que la velocidad más débil es la del Distrito Federal (2.70% anual).

Podemos subrayar que las entidades de la frontera con Estados Unidos tal como Baja California, Coahuila de Zaragoza, Chihuahua, Nuevo León y Sonora poseen velocidades de convergencia más débiles que aquellas del sur de México. El Distrito Federal con el nivel de PIB per cápita más alto, converge al ritmo más débil. Por lo que necesitan más de 26 años para alcanzar la brecha media que lo separa de su sendero de crecimiento regular y equilibrado.

En particular, dos entidades del sur llaman la atención: Campeche y Quintana Roo. Sus velocidades de convergencia son cercanas a las velocidades de las entidades de la frontera norte. Estas dos entidades del sur se distinguen de las otras principalmente a causa de su riqueza en términos de recursos naturales (i.e. el petróleo) y de recursos turísticos respectivamente. Por otra parte, estas entidades tienen una población baja. Lo que explicaría en parte el ritmo de convergencia cercano al de las entidades más desarrolladas (Figura 2).

En lo que respecta al impacto de la variable de control, es decir la parte de la IED sobre el PIB, sobre la dinámica de convergencia, los resultados de nuestro análisis empírico casi no fueron concluyentes. Los resultados de las diferentes regresiones (individuales y apiladas) no han permitido revelar una correlación significativamente positiva entre la IED calculada en porcentaje del PIB y el crecimiento económico.

Es necesario notar que, en relación con el enfoque en cortes transversales, la utilización de los datos de panel para estimar el modelo de convergencia genera unos resultados empíricos a veces inesperados. En efecto, los coeficientes asociados a las variables explicativas que son tradicionalmente introducidas en la relación de β-convergencia condicional, cambian de signo o bien se muestran no significativas. Principalmente, los diferentes indicadores de capital humano y de desarrollo financiero dejan de ejercer efectos significativos sobre el crecimiento cuando la dimensión temporal es tomada en cuenta.

Conclusiones

Los años recientes han conocido un desarrollo importante de la econometría de paneles y su aplicación a la problemática de la convergencia económica. El enfoque con datos de panel constituye una alternativan analítica para el enfoque en cortes transversales, ya que permite no sólo modelizar la heterogeneidad estructural de las entidades federativas mexicanas sino que también introduce un aspecto dinámico en la modelización del fenómeno de la convergencia económica.

A fin de revelar las especificidades de la convergencia de las entidades federativas y de las regiones en México, hemos buscado introducir desde el principio la heterogeneidad en la especificación de las ecuaciones de la β-convergencia absoluta. En particular, el método de estimación bayesiana iterativa ha permitido calcular los estimadores de las velocidades de convergencia para cada una de las 32 entidades de la república mexicana. Contrario a la idea comúnmente admitida por los autores, según la cual existen una velocidad de convergencia idéntica para las 32 entidades, en este trabajo se demuestra que éstas no convergen a la misma velocidad. Las distribuciones y el agrupamiento de las velocidades de convergencia (absoluta y condicional) han revelado con base a la similitud de las dinámicas de crecimiento la existencia de cuatro macroregiones en el país (sur, centro, centro norte y norte).

Los resultados empíricos obtenidos verifican el enfoque teórico de la convergencia absoluta, según el cual: la velocidad de convergencia disminuye a medida que la economía se acerca a su sendero de crecimiento regular y equilibrado (es decir su nivel de ingreso per cápita deviene más elevado). Constatamos de esta manera que las entidades de la región del sur de México tales como Oaxaca, Chiapas, Guerrero, Veracruz y Tabasco poseen velocidades de convergencia más elevadas que las entidades más desarrolladas e industrializadas.

Al tomar en cuenta el volumen de la IED sobre las entidades se ha reducido el tiempo de convergencia. Se observa que la distribución de las velocidades de convergencia condicional está más concentrada que la distribución de las velocidades de la convergencia absoluta. Oaxaca converge a la velocidad más elevada de la muestra (3.05% anual), mientras que la velocidad más baja es la del Distrito Federal (2.70% anual).