nueva página del texto (beta)

nueva página del texto (beta) Español (pdf)

Español (pdf)

Artículo en XML

Artículo en XML Referencias del artículo

Referencias del artículo

Enviar artículo por email

Enviar artículo por email Citado por SciELO

Citado por SciELO  Similares en

SciELO

Similares en

SciELO

Permalink

PermalinkJEL Classification: C68, D58, H25, J22, RI3

Introducción

Gracias a su capacidad para representar la complejidad de las interacciones económicas y sus influencias en el comportamiento de los agentes, los modelos de equilibrio general computables (MEGC) representan instrumentos de análisis considerablemente útiles de las políticas económicas y fiscales.

En este documento se analiza el modelo de equilibrio general del Ministerio de Hacienda de Québec (MEGFQ),1 con hincapié en sus características más innovadoras. La primera parte presenta el enfoque general y la estructura del MEGFQ. La segunda describe la modelización de la oferta de trabajo de los hogares que se aparta un poco de la hipótesis acostumbrada del agente representativo. En la tercera se habla del capital en el modelo: el sistema tributario del capital se modeliza según el método de las tasas efectivas marginales de imposición (TEMI)2 y el capital es parcialmente móvil. La cuarta parte ilustra el funcionamiento del modelo presentando varias simulaciones donde intervienen más particularmente el comportamiento de oferta de trabajo de los hogares y la movilidad del capital. En las conclusiones se evocan los trabajos en curso y la orientación de las investigaciones futuras.

Enfoque general y estructura del modelo

El MEGFQ es un modelo de equilibrio general estático birregional y multisectorial de la economía de Québec, adaptado para tomar en cuenta las características y especificidades de Québec, en un contexto canadiense y mundial. Igual que los demás MEGC, el MEGFQ representa los comportamientos de agentes económicos por medio de funciones a menudo no lineales (por ejemplo, funciones de elasticidad de sustitución constante, CES); de esta forma, puede tomar en cuenta fenómenos que no captan modelos lineales como los insumo-producto de tipo Leontief.

Al considerar la imbricación de Québec en Canadá, el modelo es, por tanto, un modelo birregional en el que no sólo la economía de Québec, sino también la del resto de Canadá (RdC) están modelizadas de manera explícita, así como sus relaciones mutuas y con el resto del mundo. Esto permite tomar en cuenta los efectos de retroacción (feedback effects) entre las dos economías. Por añadidura, además de representar los efectos directos de las políticas federales y provinciales, el modelo toma en cuenta, gracias a su estructura birregional, sus efectos indirectos; es decir, Québec se ve influenciado por los efectos de estas políticas sobre el resto de Canadá y viceversa.

En el modelo, los agentes económicos están clasificados en cuatro categorías: las empresas, los hogares, los gobiernos y el sector externo. Todos los agentes toman los precios como datos, pero mientras que los dos primeros tienen un comportamiento de optimización, los dos últimos no lo tienen; sin embargo, todos respetan sus limitaciones presupuestarias.

Se trata de un modelo de gran envergadura, muy detallado, en el que la clasificación de las actividades y de los bienes y servicios se acerca a la agregación M de las cuentas insumo-producto de Statistique Canada. Nótese que la modelización del resto de Canadá es tan detallada como la de Québec, excepto en lo que se refiere a los gobiernos. En el caso de los gobiernos, no se ha tomado en cuenta la subdivisión del resto de Canadá en provincias y territorios, de manera que los gobiernos de las otras nueve provincias están agregados en un único agente, como lo son todos los gobiernos locales y regionales fuera de Québec. Se distinguen en cada una de las dos regiones: 56 sectores productivos, 121 categorías de bienes y servicios y 48 categorías de gastos personales de consumo. Las inversiones están repartidas en 13 categorías. Existen 150 tipos de hogares en Québec y 155 en Canadá,3 definidos según la composición del hogar, el nivel de ingreso y el grupo de edad. Esta clasificación muy fina de los hogares permite evaluar los impactos sociales de las políticas fiscales, según el enfoque del agente representativo, donde se supone que todos los agentes de una misma categoría tienen las mismas características y se comportan de idéntica manera (esto implica particularmente que la varianza intra-grupo de los ingresos de los hogares es nula).4 La demanda de trabajo distingue en cada región once tipos de mano de obra; esta nomenclatura es una agregación de los grandes grupos de la clasificación por tipo de profesiones de 1980 de Statistique Canada. Finalmente, se encuentran en el modelo dos tipos de capital, que corresponden a dos agentes empresas: las sociedades y las empresas individuales.5

Sin embargo, el modelo no se interesa por la acumulación de factores (evolución del stock de capital, demografía y evolución de la mano de obra); los fenómenos dinámicos e intertemporales no están incorporados en el comportamiento de los agentes. Así, el modelo es fundamentalmente estático, aun si el tratamiento de la movilidad del capital incluye implícitamente una dimensión de tiempo.

Un modelo birregional

El carácter birregional del modelo se destaca en la matriz de contabilidad social, cuya estructura general está representada en el esquema del Anexo 1. Dos series paralelas de cuentas representan, por una parte, a la economía de Québec y, por la otra, la del RdC. Los intercambios entre Québec y el RdC aparecen en los sectores de la matriz en los que las columnas de las cuentas de Québec cruzan las líneas de las cuentas del RdC y viceversa. Se encuentran allí las importaciones de cada región proveniente de la otra (que, por definición, son idénticas a las exportaciones de la otra región). Se encuentran también las transferencias entre hogares de Québec y del RdC, así como los salarios pagados a residentes de la otra región.

El nivel supra-regional

Una de las originalidades del modelo, inspirada por Round (1988), es la introducción de cuentas supra-regionales, con el fin de tomar en cuenta las transacciones entre agentes que no pueden relacionarse con una noción de territorialidad regional. En nuestro modelo, las cuentas de nivel supra-regional son: las cuentas de intereses y de dividendos, la cuenta del resto del mundo (RdM, fuera de Canadá), las cuentas del gobierno federal consolidado y la cuenta de acumulación. La razón de ser de cada una se explica brevemente en los párrafos siguientes. La estructura de la matriz de contabilidan social con las cuentas supra-regionales está representada en el esquema del Anexo 1.

Las cuentas de intereses y de dividendos

En el transcurso de los trabajos de construcción de la matriz de contabilidad social (MCS) resultó que los datos disponibles permitían estimar los ingresos de intereses y de dividendos recibidos por los hogares de cada región y los pagos de intereses y de dividendos realizados por las empresas de cada región, pero era imposible estimar de manera convincente la región de origen de los intereses y dividendos recibidos, o la región de destino de los intereses y dividendos pagados. Estas lagunas en los datos reflejan obviamente la importante integración de los mercados financieros en Canadá. Para tomar en cuenta este hecho, se decidió crear dos cuentas supra-regionales, que no están asociadas con ninguna de las dos regiones, una para los pagos de intereses y la otra para los dividendos. Todos los intereses y dividendos recibidos provienen de una de estas dos cuentas. Es obvio que, al tomar en cuenta el modo de construcción de la MCS, las sumas de los intereses y de los dividendos abonados son iguales a las sumas de los intereses y dividendos recibidos por los agentes en su conjunto.

La cuenta del resto del mundo

Para el resto del mundo sólo hay una cuenta agente, con la que se compran las importaciones internacionales, tanto de Québec como del resto del Canadá.

De manera recíproca, las exportaciones internacionales de Québec y las del resto de Canadá se venden a esta única cuenta agente; sin embargo, las demandas expresadas por el RdM de exportaciones provenientes de Québec y provenientes de Canadá están representadas por funciones distintas. Además, estas funciones de demanda no son infinitamente elásticas. Esta formulación toma en cuenta varias realidades ineludibles:

Québec y el RdC comparten una misma moneda y, en el plano internacional, únicamente importa el saldo de la cuenta corriente de Canadá en su conjunto. Por cierto, puesto que se trata de un modelo real, sólo resulta pertinente el saldo de la balanza corriente (por oposición con la balanza de pagos).

La demanda de importaciones internacionales por parte de Canadá (Québec incluido) no tiene un peso suficiente como para influenciar los precios mundiales. Para las importaciones, esto corresponde a la hipótesis del “pequeño país” en la teoría del comercio internacional: en su calidad de importadores, Québec y el RdC están en los mercados mundiales como compradores en perfecta competencia, sin influencia en los precios, y enfrentan una oferta perfectamente elástica con los precios de equilibrio existentes. A estos precios encontrarán proveedores para ofrecerles la cantidad que requieran.

Por el contrario, Québec y el RdC no pueden ser considerados como pequeños países, respecto a las exportaciones. Particularmente, a causa de la especialización de sus exportaciones y de su relativa concentración en ciertos mercados, el incremento de las exportaciones exige normalmente un esfuerzo competitivo, lo que se traduce en una demanda que no es infinitamente elástica con los precios mundiales. Para incrementar su participación en el mercado, los exportadores de Canadá y de Québec deberán, por tanto, consentir bajas de precios. No obstante, ni Québec ni Canadá son considerados como un gran país que pueda influenciar los precios mundiales de los productos exportados, por lo que no poseen ningún poder de monopolio en los mercados de exportación.

Además, aun si se considerara a Canadá en su conjunto como un pequeño país, los productores de Québec y de Canadá están en los mercados internacionales en situación de competencia imperfecta entre sí, de manera que cada uno de ellos hace frente a una demanda internacional por sus productos que no es perfectamente elástica.

Las cuentas del gobierno federal consolidado

La representación del gobierno federal en el modelo toma en cuenta las tres funciones esenciales que desempeña como cualquier gobierno: produce bienes y servicios, tanto en Québec como en el resto de Canadá, ejerce una incisión fiscal en los distintos agentes y, finalmente, realiza transferencias a los agentes. En su función de productor de servicios, es relativamente importante poder distinguir la actividad del gobierno federal en Québec de su actividad en el RdC; no obstante, hay que tomar en cuenta el hecho de que se trata de un único y mismo agente. Es la razón por la que hemos alejado la idea de tener dos agentes perfectamente distintos para representar al gobierno federal, uno en Québec y otro en el RdC. En lugar de ello, el gobierno federal en Québec aparece de manera separada en la matriz, pero como una filial, por decirlo así, del “gobierno federal consolidado”.

El agente gobierno federal en Québec recibe, por tanto, el producto de las contribuciones y los impuestos federales percibidos en el territorio de Québec y traspasa sus gastos realizados.6 El saldo de sus operaciones (positivo o negativo) es posteriormente asumido por el gobierno federal consolidado (véase en el esquema del Anexo 1 la intersección de la línea gobierno federal consolidado y de la columna Québec).

Las cuentas del gobierno federal consolidado representan el conjunto de las demás transacciones del gobierno federal. Su ahorro (incluyendo el saldo de sus operaciones en Québec) es abonado a la cuenta supra-regional de acumulación.

La cuenta de acumulación

Dada la gran movilidad de los capitales dentro de Canadá, no resulta oportuna la creación de cuentas de acumulación distintas para Québec y para el resto de Canadá. Todos los ahorros se abonan, por tanto, a la cuenta supra-regional de acumulación, a cuyo cargo están todos los gastos de inversión, tanto en Québec como en Canadá.

No obstante, los flujos de ahorro provenientes de Québec y los flujos de inversiones realizados en Québec son perfectamente distintos de los flujos equivalentes para el RdC, de manera que es posible calcular ex post un saldo de la ecuación inversión-ahorro para Québec. A un excedente en Québec de las inversiones sobre el ahorro debería corresponder un déficit del mismo monto de la cuenta corriente de los intercambios de Québec con el RdC; inversamente, a un excedente de ahorro en Québec debería corresponder un excedente de la cuenta corriente con el RdC. Escribimos “debería corresponder” porque ciertos flujos entre cuentas supra-regionales no pueden atribuirse a ninguna región en particular. Se trata de: los ingresos de inversiones en el extranjero (intereses y dividendos) abonados por el RdM, las transferencias internacionales del gobierno federal consolidado y los intereses, dividendos e ingresos de empresas individuales abonados al extranjero.

Estructura del modelo

Para cada región, el modelo reproduce el circuito clásico de los ingresos y gastos. Los factores de producción (trabajo y capital) se utilizan para la producción de bienes y servicios que, ya sea se vendan localmente o se exporten hacia la otra región y hacia el extranjero. Conjuntamente, la oferta y la demanda en los mercados de los factores determinan las tasas de salario y de rendimiento del capital, de lo que resulta la remuneración de los factores. Ésta se traduce en ingreso para los agentes económicos: una vez consideradas las transferencias entre agentes (incluyendo los impuestos sobre el ingreso) y el ahorro, los ingresos engendran la demanda final. Esta última, combinada con la demanda intermedia, representa la demanda interior, que interactúa con la oferta de los productores locales y la de la otra región y del resto del mundo. De esta manera se determinan los precios y las cantidades de los productos adquiridos localmente e importados, con lo que se cierra el círculo. Se trata, por tanto, de un modelo de equilibrio general, en el que los precios y las cantidades de equilibrio son determinados por la interacción de la oferta y la demanda en los mercados.

En cada rama, la tecnología de producción, con rendimientos de escala constantes, utiliza capital, trabajo e insumos intermediarios. La producción está representada por un proceso en dos niveles: en el primer nivel, el valor agregado se produce según una función Cobb-Douglas, a partir del capital y de las distintas categorías de trabajadores; en el segundo, el valor agregado y el consumo intermediario se combinan según una función Leontief para obtener el producto. El consumo intermediario total de cada rama está constituido por bienes y servicios según una función Leontief.

El output, o producto, es un agregado de los distintos productos de la rama, destinados al mercado interior y a la exportación, hacia la otra región o hacia el resto del mundo. Funciones con elasticidad de transformación constante (CET) encajadas en dos niveles permiten captar la sustituibilidad imperfecta, desde el punto de vista de la producción, entre los distintos productos primero, y luego entre los bienes producidos para el mercado interior y los que están destinados a la exportación hacia la otra región o hacia el resto del mundo. En el primer nivel, el producto compuesto de la rama es, por tanto, una combinación de sus distintos productos. En el segundo nivel, cada producto es un aglomerado de bienes de igual categoría dirigidos hacia cada uno de los tres mercados de destino: el mercado interior, el mercado de exportación hacia la otra región (el resto de Canadá para Québec y viceversa) y el mercado de las exportaciones internacionales. En cada etapa, la composición del agregado se determina con el fin de maximizar el ingreso de la firma representativa en función de los precios de los componentes.

Los hogares retiran su ingreso a partir de los salarios, de los dividendos e intereses, de las transferencias netas del gobierno y del extranjero. Los ingresos de trabajo generados por la producción se reparten entre las categorías de hogares según su oferta de trabajo (véase la tercera sección). Por el contrario, aun si los hogares son propietarios de las empresas, no reciben directamente la remuneración del capital de las sociedades: la parte que les corresponde se abona primero a las empresas, quienes pagan dividendos e intereses a las cuentas supra-regionales correspondientes; es a partir de estas cuentas supra-regionales que se distribuyen los ingresos de inversiones, en participaciones fijas, entre las categorías de hogares.

El comportamiento de cada categoría de hogares en cada región se ilustra a través de un hogar representativo. La manera en que los hogares disponen de su ingreso está dada por un modelo con varios niveles:

Las entradas de los hogares de cada categoría se reparten entre el impuesto sobre el ingreso, el ahorro, el consumo y las transferencias.

Una vez restado el impuesto sobre el ingreso, cada categoría de hogares dedica una parte fija del ingreso disponible al ahorro.

Las transferencias realizadas por los hogares, incluyendo la parte de transferencia de los intereses sobre las deudas de consumo, se fijan de manera exógena.

Para cada categoría de hogares, el saldo representa el monto de sus gastos totales de consumo.

Cada hogar representativo reparte sus gastos entre las categorías de gastos personales, de tal forma que maximice su utilidad, de tipo Stone-Geary [las funciones de demanda forman así un Sistema Lineal de Gastos (Linear Expenditure System, LES)].

Finalmente, para cada categoría de gastos personales, se suman los gastos del conjunto de los hogares de una región dada y luego se reparten estos gastos entre los distintos bienes y servicios de manera óptima según una función con elasticidad de sustitución constante (CES).

La absorción interior de cada bien es la suma de las cantidades requeridas de dicho bien por los hogares, las empresas y los gobiernos, para fines de consumo final, privado y público, de inversión y de consumos intermediarios. En la mayoría de los casos, un bien o un servicio puede ser proporcionado por más de un sector productivo local, o bien puede ser importado del resto de Canadá o de otra parte del mundo. Se hace la hipótesis de que, desde el punto de vista de los compradores, los productos de una misma categoría de bienes y servicios provenientes de los distintos sectores productivos locales son perfectamente sustituibles entre ellos.

Pero no es el caso de los bienes y servicios producidos localmente en relación con las importaciones provenientes de la otra región y del resto del mundo. La cantidad requerida de cada bien es, por tanto, un compuesto de producción local y de importaciones. La repartición de la demanda de este bien compuesto entre las tres fuentes de abastecimiento competidoras está reglamentada por una función con elasticidad de sustitución constante (CES). La hipótesis de que las importaciones y los productos locales no son perfectamente sustituibles se convierte en un valor no infinito de la elasticidad de sustitución, en conformidad con el enfoque de Armington (1969), que se utiliza comúnmente en este tipo de modelo. Así, las participaciones de las tres fuentes de abastecimiento en la agregación se determinan por medio de la minimización del costo de adquisición del compuesto: gracias a la propiedad de homoteticidad de la función CES, puede deducirse el precio del bien compuesto. Una ventaja de esta forma de modelización de las importaciones es la posibilidad de aplicar una fiscalidad diferente a los bienes según su origen (es el caso de los aranceles de aduana, que sólo se levantan en el caso de las importaciones internacionales).

Se ha aportado una atención particular a la representación del sistema tributario. Cada impuesto se aplica en el modelo a un flujo que representa lo más adecuadamente posible la base fiscal correspondiente. Es particularmente el caso de los impuestos indirectos, que se aplican por así decirlo en capas sucesivas unas sobre otras. Además, el modelo prevé que las tasas de impuestos indirectos pueden ser diferentes, según se trate de gastos de consumo de los hogares, de inversión o de consumo intermediario.

Tasa de salario, tasa de desempleo y equilibrio del mercado de trabajo

Una representación real del funcionamiento del mercado de trabajo no puede ignorar la realidad del desempleo. Por tanto, en el modelo, los mercados de trabajo no están en equilibrio en el sentido estricto de la teoría microeconómica puesto que, a la tasa de salario que prevalece en la solución del modelo, no son iguales las cantidades ofrecidas y demandadas. Se trata, sin embargo, de un equilibrio en el sentido amplio, en el sentido de que la tasa de desempleo que resulta de la interacción entre la oferta y la demanda debe ser compatible con la tasa de salario.

La compatibilidad entre la tasa de desempleo y la tasa de salario está representada por una curva salario-desempleo (wage curve; Blanchflower y Oswald, 1995; Card, 1995). Esta noción, en general aceptada actualmente, viene de una serie de estudios empíricos realizados con datos provenientes de varios países, que muestran una relación de pendiente negativa entre la tasa de desempleo y la tasa de salario en los mercados de trabajo locales (en nuestro modelo, consideramos como local el mercado de trabajo de una profesión dada en una región dada). La curva salario-desempleo (CSD) es el lugar geométrico de las parejas de valores compatibles de la tasa de desempleo y de la tasa de salario. La Figura 1 ilustra la forma de la CSD tal como fue desarrollada por Blanchflower y Oswald (1995).

Su forma algébrica está dada por:

donde:

ln w: |

logaritmo neperiano de la tasa de salario real w. |

ln TCHO: |

logaritmo neperiano de la tasa de desempleo.7 |

ε: |

coeficiente (negativo) de la tasa de desempleo. Considerando que w y TCHO están en forma logarítmica, el coeficiente ε es la elasticidad (negativa) de la tasa de salario en relación con la tasa de desempleo. |

ξ: |

representa los efectos fijos relativos a la economía de la región o a la rama de actividad implicada, así como el conjunto de las características pertinentes de los trabajadores (cuando los parámetros se estiman mediante micro-datos; estas características pueden incluir la edad, el sexo, el nivel de instrucción, etc.). |

Según Blanchflower y Oswald (1995) y Card (1995) se observa, en varios estudios realizados en distintos países, que la CSD es “virtualmente idéntica de un país a otro y estable en el tiempo”, con una elasticidad ε generalmente cerca de -0.1.8 En el caso específico de Canadá, Blanchflower y Oswald (1995) encuentran una elasticidad ε global igual a -0.09, una estimación basada en datos estadísticos de 1972-1987. La elasticidad de las curvas salario-desempleo del MEGFQ fue estimada por Danielle Bilodeau y Laurence Bargaud, del ISQ, mediante datos microeconómicos de la Encuesta sobre las Finanzas de los Consumidores (Enquête sur les Finances des Consommateurs, EFC) para el periodo 1981-1997 y de la Encuesta sobre la Dinámica del Trabajo y del Ingreso (Enquête sur la Dynamique du Travail et du Revenu, EDTR) para 1997-2001.

La oferta de trabajo en el modelo

Principio de modelización

Para endogeneizar la oferta de trabajo, suponemos que el tiempo libre es un bien normal, cuyo costo de renuncia (opportunity cost) es igual a la tasa de salario.9 Un incremento de la tasa de salario tiene un efecto ingreso y un efecto sustitución. Por un lado, el incremento de la tasa de salario hace subir el costo de renuncia del tiempo libre, e incita al consumidor a trabajar más (consumir menos tiempo libre): efecto sustitución. Por otra parte, la alza de la tasa de salario aumenta el ingreso real, lo que incita a un consumo mayor de todos los bienes normales, incluyendo el tiempo libre: efecto ingreso. El efecto total en la oferta de trabajo (en la demanda de tiempo libre) está representado en la Figura 2.

Cuando el efecto ingreso es inferior al efecto sustitución (w<w*), el consumidor reacciona a un incremento de la tasa de salario reduciendo su tiempo libre y aumentando su tiempo de trabajo. En el caso contrario (w>w*), la curva de oferta de trabajo tiene una pendiente negativa. Es la razón por la cual se dice que la curva está “vuelta hacia atrás” (Hanoch, 1965). No obstante, aun si las curvas individuales de oferta de trabajo pueden ser vueltas hacia atrás, podemos razonablemente pensar que la oferta agregada no lo sea. Entonces, cuando el consumidor-trabajador es un agente representativo, puede esperarse que la curva de oferta tenga una pendiente positiva.

En su trabajo fundador, de Melo y Tarr (1992), según Tarr (1989),11 introducen la elección entre trabajo y tiempo libre en su MEGC calibrado con datos de Estados Unidos para examinar los efectos sobre el bienestar y las incidencias sectoriales de la supresión de las cuotas de importación para los textiles, los automóviles y el acero. Tarr (1989) aplica otro método para incorporar una oferta endógena de trabajo a su modelo de Estados Unidos, concebido para estudiar las consecuencias del mantenimiento o la supresión de restricciones cuantitativas. Supone un programa presupuestario en tres etapas en el que, en la primera etapa, el consumidor elige entre el tiempo libre y un agregado de bienes de consumo. Ballard, et al. (1985) utilizan una función con elasticidad de sustitución constante (CES) que representa la sustituibilidad imperfecta entre el tiempo libre y el consumo de bienes. Aplican un procedimiento de calibración diferente basado en la hipótesis de que el tiempo disponible es de 40 sobre un total posible de 70 horas por semana. Observan que sus resultados dependen considerablemente del procedimiento de calibración (véase Ballard, et al., 1985, p. 135; de Melo y Tarr, 1992, p. 141). Decaluwé, et al. (2002) y Annabi (2003) simulan las consecuencias de una política de reducción de aranceles aduanales mediante un modelo de una pequeña economía abierta. La introducción de la oferta endógena de trabajo implica que una parte del ajuste a la menor demanda de trabajo (baja del empleo) es absorbida por una reducción de la oferta (incremento de la demanda de tiempo libre), de manera que la tasa de salario disminuye menos que en el caso de trabajo exógeno fijo. Cuanto más elevada es la elasticidad-ingreso de la oferta de trabajo, menos aumenta el consumo de bienes, y menos importantes son los beneficios de la liberalización. Estos resultados son coherentes con lo que se encuentra en los escritos.

Como lo muestran los escritos citados anteriormente, para volver endógena la oferta de trabajo en un modelo es necesario ampliar la lista de los bienes de consumo para incluir el tiempo libre. Pero, ¿cómo hacerlo en el marco de un modelo de equilibrio general computable en el que se distinguen varios tipos de trabajo y cada categoría de hogares del modelo es de hecho una amalgama de una gran diversidad de hogares que ejercen profesiones diferentes? Por ejemplo, la categoría “Pareja casada con dos hijos, de menos de 35 años, con un ingreso entre $15 000 y $24 999” reúne tanto a hogares agrícolas como a funcionarios o miembros de profesiones liberales.

El enfoque que hemos adoptado consiste en suponer que cada hogar dispone de distintos tipos de tiempo libre, uno por categoría profesional de trabajo. Este enfoque puede resultar sorprendente si se tiene en mente la imagen de un hogar “de carne y hueso”. Pero hay que recordar que, aun cuando las ecuaciones de comportamiento de los hogares se derivan de las condiciones de maximización de la utilidad del consumidor, cada hogar de nuestro MEGC es un hogar representativo, compuesto por una multitud de hogares, cuyos miembros pertenecen a distintas categorías profesionales. Es sencillamente imposible modelizar hasta el final el comportamiento de este hogar representativo como si se tratara de un único y mismo hogar real compuesto, por ejemplo, por un hombre y una mujer.

Además, existen verdaderamente hogares en los que trabaja más de un miembro; ahora bien, aun cuando los ajustes al compartimiento de las tareas domésticas permiten hasta cierto punto sustituir el tiempo libre de uno(a) con el del otro, puede razonablemente pensarse que cada uno de los miembros del hogar que trabaja consume su propio tiempo libre. Por cierto, esto es lo que se encuentra en los modelos de oferta de trabajo de los hogares con varios trabajadores (Blundell y MaCurdy, 1999).

Con este a priori, y según la idea que se hace uno de las posibilidades de sustitución entre los tipos de tiempo libre, hay dos enfoques posibles. Según el primer enfoque, el hogar representativo se concibe como una unidad de decisión integrada en relación con su consumo de tiempo libre, como lo es en relación con su consumo de bienes: las ofertas de trabajo están representadas como si fueran resultado de decisiones conjuntas de los miembros. De esta concepción, se desprende que la elasticidad-precio cruzada de la oferta de trabajo no es nula puesto que los diferentes tipos de tiempo libre son sustituibles unos por otros. Por esta razón, preferimos otro enfoque, en el que hacemos como si cada hogar estuviera compuesto por tantos miembros individuales como existen tipos de trabajo y que cada uno de ellos maximizara su utilidad independientemente de los demás. Llamaremos esta hipótesis Coloc, en analogía con un hogar de co-habitantes (colocataires, en francés).

Oferta de trabajo y desempleo

Antes de presentar el modelo de oferta de trabajo, debemos examinar el precio del tiempo libre. En un modelo teórico sencillo, el precio del tiempo libre es simplemente igual a la tasa de salario w. Pero en nuestro modelo, el precio del tiempo libre de cada categoría para cada tipo de hogar es igual a la esperanza matemática de la tasa de salario de la categoría de trabajo correspondiente, neto de impuesto sobre el ingreso y del ahorro.12 La esperanza matemática de la tasa de salario se define como el producto de la tasa de salario por la probabilidad de ser empleado,13 esta última siendo igual a:

Por tanto, se supone que el desempleo en el mercado de trabajo de una profesión en una región afecta proporcionalmente a todos los hogares que ofrecen este tipo de trabajo. Las tasas de ahorro y las tasas impositivas del ingreso son las mismas para todos los miembros de cada tipo de hogar.

El hecho de reemplazar el ingreso de trabajo por su esperanza matemática está emparentado con la hipótesis de anticipaciones racionales. Según esta última, cuando un agente elabora sus expectativas para el futuro, toma en cuenta toda la información disponible, inclusive las predicciones de cualquier modelo económico donde se modelice el comportamiento de este mismo agente. Aquí, en un modelo estático, suponemos que el consumidor maximiza su utilidad sabiendo que una fracción de su oferta de trabajo corre el riesgo de que no haya quien lo tome. Desde otro punto de vista, podría decirse también que el desempleo tiene sobre el comportamiento de los hogares el mismo efecto que un impuesto sobre salario: crea una discrepancia entre, por una parte, el precio bruto (tasa de salario) sobre cuya base los empleadores toman sus decisiones de contratación y, por otra, el precio neto (esperanza matemática de la tasa de salario) sobre cuya base los trabajadores deciden su oferta.

Un modelo simplificado de la oferta endógena de trabajo

Para fijar las ideas, presentamos el modelo Coloc en forma simplificada, sin la engorrosa notación del modelo completo.

En el modelo Coloc, cada miembro del hogar ofrece un único tipo de trabajo y maximiza su utilidad independientemente de los demás. Para definir el problema de maximización de un miembro individual del hogar con una función de utilidad Stone-Geary es, por tanto, necesario separar entre los miembros el costo del consumo mínimo de bienes, así como los ingresos fuera del trabajo. Sea ω i la parte del miembro i (este parámetro está calibrado a partir de los datos de la matriz de contabilidad social: es igual a la parte del ingreso de trabajo total del hogar que proviene del trabajo de tipo i). Obviamente,

Veremos más adelante que este parámetro desempeña un papel importante en la solución.

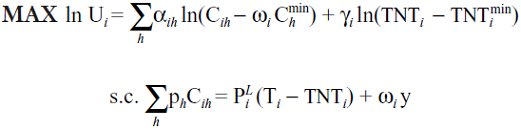

Entonces, el problema de maximización del miembro i del hogar es

donde:

U i : |

utilidad del miembro i del hogar. |

C ih : |

consumo del bien h por el miembro i del hogar. |

|

consumo mínimo del bien h. |

T i : |

presupuesto tiempo de tipo i. |

TNT i : |

es el tiempo libre (tiempo de no trabajo) de tipo i. |

|

es el tiempo libre mínimo de tipo i. |

y: |

ingreso fuera del trabajo. |

p h : |

precio del bien h. |

|

precio del tiempo libre de tipo i (= tasa de salario neto del trabajo de tipo i). |

A partir de las condiciones de primer orden de la optimización se deducen las funciones de demanda de bienes del miembro i del hogar

y su función de oferta de trabajo de tipo i

donde TT i es la oferta de trabajo de tipo i y

es el ingreso supernumerario convencional del miembro i del hogar, definido como la diferencia entre el ingreso y el costo del consumo mínimo de bienes.

La elasticidad-precio propia de la oferta de trabajo de tipo i es

Entonces, esa elasticidad es positiva, mientras CSUP

i

>

En otras palabras, la elasticidad-precio propia de la oferta de trabajo es positiva para todos los miembros del hogar si el ingreso fuera del trabajo basta para pagar por el consumo mínimo del hogar; en el caso contrario, la elasticidad es negativa para todos los miembros del hogar.14 Puesto que el valor de CSUP i depende de la parte ω i del miembro i en el hogar, no sólo el movimiento, sino también el valor de la elasticidad-precio de la oferta de trabajo de cada miembro depende de ella.

En cuanto a la elasticidad-precio cruzada, es evidente que es nula, considerando la forma de la función de oferta, donde CSUP i no depende de las otras tasas de salario sino de w i . Nuestra formulación permite, por tanto, tomar en cuenta que, por ejemplo, la variación del salario de los médicos pertenecientes a la categoría Pareja con dos hijos no tiene impacto en la oferta de trabajo de los agricultores que pertenecen a la misma categoría.

Mediante la hipótesis adicional de que, cualesquiera que sean sus respectivas partes presupuestarias marginales del tiempo libre γ i , todos los miembros del hogar reparten su presupuesto de consumo supernumerario de bienes ordinarios en las mismas proporciones, la demanda de bienes del hogar en su conjunto estará dada por:

donde

La demanda de bienes del hogar en su conjunto es la misma que en la hipótesis de gestión integrada, cuando se plantea la hipótesis de que los co-habitantes miembros del hogar, aunque no tienen necesariamente las mismas preferencias para el tiempo libre, tienen no obstante las mismas preferencias en materia de consumo de bienes. Pensamos que nuestro enfoque es preferible a lo que se encuentra en los escritos sobre los MEGC con hogar representativo y oferta endógena de trabajo. Nuestro enfoque permite describir correctamente el comportamiento de oferta de trabajo de los hogares, pero sin suponer que su comportamiento de consumo depende de las categorías profesionales a las que pertenecen los miembros.15 Nuestro nuevo enfoque podría aplicarse a cualquier contexto en el que los criterios que definen las categorías de hogares son diferentes de los que definen las categorías profesionales de los mercados de trabajo.

Fiscalidad y movilidad parcial del capital

El tratamiento del capital en los MEGC es tradicionalmente bastante sencillo. En el marco de un modelo estático, o bien los autores adoptan la hipótesis de movilidad perfecta del capital entre las industrias para representar los ajustes de largo plazo, o bien suponen que el stock de capital es específico para cada industria. Es evidente que estas dos hipótesis extremas no son necesariamente satisfactorias en una perspectiva aplicada, cuando un gobierno busca evaluar distintas hipótesis de política fiscal, como la reducción del impuesto a la masa salarial o el impuesto sobre los ingresos de capital. Es por eso que, mientras se mantuvo el carácter estático del modelo, se escogió modificarlo de tal modo que pueda:

representar el conjunto de los impuestos que afectan la remuneración del capital, incluyendo el impuesto al ingreso de las sociedades, según el enfoque de las TEMI (tasas efectivas marginales de impuestos),

representar la movilidad del capital (movilidad entre ramas, entre regiones, e incluso internacional), sin por ello plantear la hipótesis extrema de la movilidad perfecta.

En un modelo en el que el capital es inmóvil, específico a cada rama en cada región, las TEMI no tienen pertinencia alguna puesto que este enfoque busca precisamente mostrar las distorsiones que puede crear el sistema tributario en la asignación del capital. Inversamente, la introducción de una cierta movilidad del capital exige que se tome en cuenta no sólo el rendimiento del capital pagado por los usuarios, sino también el rendimiento, neto de impuestos, recibido por los tenedores, que asignan su capital entre las utilizaciones competidoras a fin de maximizar su ingreso.

Las TEMI al capital en el modelo

En equilibrio, la empresa que maximiza su beneficio emplea cada factor de producción hasta el punto en que la productividad marginal en valor es igual al precio del factor. Para el factor capital, el precio pertinente es el costo de utilización del capital.

El impuesto al ingreso de las sociedades tiene por efecto la reducción del valor del producto marginal que está disponible para remunerar el capital. Por el contrario, los pagos de intereses son deducibles del ingreso, de manera que si una fracción de cada dólar de capital utilizado es financiada por préstamo, entonces el impuesto marginal a pagar se reduce otro tanto. Además, según McKenzie, et al. (1998), puede ajustarse el costo de reemplazo del capital para tomar en cuenta eventuales créditos tributarios a la inversión y la deductibilidad de las reservas para consumo de capital.

Una vez que se toman en consideración todos estos elementos, el equilibrio de la empresa se define por la igualdad entre:

el costo de utilización del capital, tomando en cuenta el ajuste del costo de reemplazo del capital que resultará de eventuales créditos tributarios a la inversión y de la deductibilidad de las reservas para consumo de capital y

el valor del producto marginal después de impuesto, aumentado por el valor de la deductibilidad de los intereses pagados sobre los préstamos.

A partir de esta relación, se definen las TEMI. Existen varias formulaciones particulares de las TEMI: además de la de McKenzie, et al. (1998), señalemos la de Daly y Jung (1987), más cercana de la especificación aplicada en el MEGFQ. Pero la idea general es medir la “cuña impositiva” (tax wedge) entre la tasa de rendimiento pagada a los tenedores de capital y el valor del producto marginal.

Fullerton, Henderson y Shoven (1984) analizan varios modelos aplicados al sistema tributario en Estados Unidos16 y subrayan sus contribuciones metodológicas, tales como la introducción de la movilidad de los factores y la medida de las tasas efectivas de imposición. Señalan que el único MEGC que permite que las tasas medianas y marginales de imposición sean sustancialmente diferentes es el desarrollado por Fullerton y Gordon (1983) para simular los efectos de la integración del impuesto en las sociedades y del impuesto en el ingreso de los particulares.17 En el mismo sentido, Fullerton y Henderson (1989a, 1989b) plantean la hipótesis de que la tasa efectiva marginal es diferente de la tasa media. En el primer estudio, integran un MEGC con el método de las TEMI, con vistas a analizar las distorsiones intersectoriales creadas por el sistema tributario en Estados Unidos. En el segundo, utilizan el modelo descrito en Ballard, et al. (1985), combinado con las tasas efectivas marginales de imposición estimadas por Fullerton y Henderson (1984) para estudiar el exceso marginal de gravamen (marginal excess burden) que proviene de distintas formas de imposición al capital.

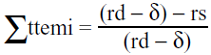

En el MEGFQ, el concepto de TEMI se traduce en las siguientes relaciones. A fin de simplificar la presentación, formulamos las ecuaciones sin los subíndices que señalan el tipo de capital, la industria y la región; queda implícito también otro subíndice que señala, cuando es pertinente, cuál nivel de gobierno impone el impuesto. La función de cálculo de los ingresos tributarios está dada por:

donde:

TEMI: |

ingreso del gobierno proveniente de la tasación de capital. |

ttemi: |

tasa marginal de tasación del capital. |

tmoy: |

tasa media de tasación del capital. |

rd: |

tasa bruta de remuneración del capital, igual al valor de su producto marginal. |

rdo: |

valor inicial (según la MCS) de rd. |

KD: |

cantidad de capital utilizada por la industria. |

KDO: |

valor inicial (según la MCS) de KD. |

AMT: |

monto de las reservas para consumo de capital. |

AMTO: |

valor inicial (según la MCS) de AMT. |

Las tasas marginales de impuesto ttemi son parámetros libres, cuyo valor ha sido calculado por la Direction de la taxation des entreprises du ministère des Finances du Québec (Dirección del impuesto a las Empresas del Ministerio de Hacienda de Québec) (véase Drolet, et al., 2004). La tasa media tmoy está calibrada a manera de equilibrar la ecuación para el año de base.

En cada industria, la remuneración de los tenedores del capital es igual al costo del capital pagado por los usuarios, menos los impuestos y la reserva para consumo de capital: rd KD - AMT - ∑TEMI, donde la suma abraza el conjunto de niveles de gobierno.

Puede luego fácilmente definirse la tasa marginal de remuneración de los tenedores del capital utilizado en una industria de una región, rs. En efecto, considerando

y la condición de equilibrio

Resulta

Puede observarse ahora que la suma de las tasas efectivas marginales de tasación es igual a la relación de la diferencia entre el valor del producto marginal del capital rd, neto de la depreciación δ, y de su costo de utilización rs, sobre el valor del producto marginal neto de la depreciación:

Esta definición de las TEMI es equivalente a la de Daly y Jung (1987).

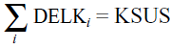

Movilidad del capital

Con la movilidad imperfecta del capital, suponemos, primero, que éste es móvil entre las ramas y entre las regiones, pero no entre los tipos de capital y, luego, que únicamente una parte del capital es móvil. Esta movilidad parcial está representada por parámetros θ i , definidos como la fracción del capital que no es móvil en relación al estado inicial (captivo). Grosso modo, cuanto más grandes sean los θ i menos móvil es el capital y más corto es el horizonte implícito de la simulación (largo y corto plazo). La movilidad perfecta está representada por θ i iguales a cero y la hipótesis del capital específico por θ i, iguales a 1.18

La oferta de capital para la industria i se vuelve

donde DELKi es la variación del capital. Puede ser positiva o negativa, porque tenemos la limitación de que la oferta de capital no puede ser inferior al capital no móvil, lo que implica

La variación DELK i también está limitada superiormente por la disponibilidad de capital móvil. Con el Tratato de Libre Comercio (TLC) y la continentalización de la economía norteamericana, el fenómeno de la movilidad geográfica del capital no está contenido dentro de las fronteras nacionales. Así, hemos introducido una cierta movilidad internacional del capital, mediante una función de oferta con elasticidad constante:19

donde

KSUS: |

oferta neta de capital extranjero. |

rkmob: |

tasa de remuneración del capital móvil. |

e: |

tipo de cambio. |

rsus: |

tasa exógena de remuneración del capital en el mercado internacional. |

el_ksus: |

elasticidad de la oferta de capital extranjero. |

KSUSMOBO: |

parámetro de posición. |

Cuando la tasa de remuneración es igual a la tasa internacional, la entrada neta de capital físico extranjero es nula. Es positiva o negativa, según si la tasa interior es superior o inferior a la tasa internacional.

Tenemos entonces

La tasa de remuneración recibida por los tenedores del capital es específica para cada rama, bajo reserva de la condición de ortogonalidad y de la limitación de equilibrio del mercado del capital móvil (véase más adelante). A reserva de ser específica para cada rama, la tasa de remuneración del capital en una industria dada no puede sobrepasar la tasa de remuneración del capital móvil del mismo tipo. Esta limitación representa el comportamiento arbitragista de los tenedores de capital móvil, que se aseguran de obtener el mejor rendimiento posible para su capital (limitación de equilibrio del mercado de capital móvil):

Además, según la condición de ortogonalidad, cuando una industria no utiliza más que capital cautivo (no móvil), entonces es posible, considerando la limitación de pleno empleo del capital, que el capital de esta industria esté remunerado a una tasa inferior a la del capital móvil (los tenedores de este capital cautivo se ven forzados a aceptar una remuneración menor por su capital a fin de persuadir a los usuarios de emplear todo el capital ofrecido). Pero cualquier industria en la que una parte del capital utilizado es móvil debe remunerar su capital a la tasa del capital móvil rskmob. Los rs i desempeñan, por tanto, en nuestro modelo el papel de precios que motivan el arbitraje entre las múltiples utilizaciones del capital.

Algunas experiencias de simulación con el modelo del Ministerio de Hacienda de Québec

El modelo que acabamos de describir ya es de uso cotidiano por el Ministerio de Hacienda. Fue utilizado, entre otros, para evaluar la posibilidad de abrogar una forma de protección adicional que otorga Québec a las patentes farmacéuticas (“regla de quince años”). El gobierno enfrentaba un dilema. Se habrían reducido los costos del sistema público de salud al dejar de pagar el precio elevado de medicamentos patentados y comprar medicamentos genéricos más baratos, pero esa política hubiera resultado en una reducción de inversiones por parte de las empresas farmacéuticas innovadoras cuyos labo-ratorios se ubican en Québec; ahora bien, los empleos de alta tecnología en esos laboratorios pagan salarios muy buenos y llevan, por tanto, ingresos fiscales interesantes. Se calculó con el MEGFQ (Bahan, et al., 2005) que la ventaja de mantener la “regla de quince años” es mayor que su costo.

El gobierno de Québec se apoyó también en el MEGFQ en las negociaciones alrededor del plan canadiense de conformidad al Protocolo de Kyoto. Canadá se había comprometido a reducir a 6% sus emisiones de gases invernadero en comparación con su nivel de 1990. El plan propuesto en 2002 incluía un sistema de permisos intercambiables con reparto de permisos gratuitos entre sectores económicos. Se utilizó el MEGFQ para calcular el impacto de este plan sobre la economía de Québec y la del RdC y compararlo con los dos sistemas alternativos (Bahan, et al., 2006). El análisis concluye, entre otros, que sería más eficiente un sistema de venta en subasta o de reparto territorial que tome en cuenta los esfuerzos ya hechos por Québec, que está más avanzada que otras provincias en la reducción de sus emisiones (pues reducciones adicionales le costarían más, conforme al principio de rendimientos decrecientes). Se muestra que, debido a su mayor eficacia económica, un sistema de venta en subasta o de reparto territorial sería preferible, no sólo para Québec, sino también para el resto de Canadá.

Se puede añadir que se citaron los resultados del MEGFQ en varios documentos públicos presentados a la Asamblea Nacional de Québec por el Ministerio de Hacienda a propósito del discurso anual sobre el presupuesto gubernamental. Por ejemplo, en el discurso sobre el presupuesto 2004-2005, el ministro anunció un nuevo programa de Prima al Trabajo en lugar del programa anterior de Ayuda a Padres por Ingreso de Trabajo. El objetivo de ambos programas es promover los esfuerzos de las personas que reciben transferencias sociales para volver a trabajar. El MEGFQ permitió calcular el efecto del nuevo programa sobre la oferta de trabajo y los ingresos de hogares de bajo ingreso (Finances Québec, 2004a, p. 22). Más en general, el MEGFQ sirve para evaluar varias hipótesis respecto a la combinación óptima de impuestos (tax mix) y para calcular sus implicaciones sobre la economía (Finances Québec, 2004b).

Para ilustrar de manera más detallada el funcionamiento del modelo, analizaremos los resultados de dos simulaciones, que muestran específicamente el impacto de un choque exógeno en la oferta de trabajo de los hogares. Los choques cuyos efectos se simulan son:

una reducción proporcional de 10% de las tasas efectivas de tasación de los hogares en Québec (IRP, Impôt sur le Revenu Personnel) y

un aumento proporcional de 2% de la dotación total en tiempo en Québec. Esto puede ser interpretado como un incremento de la inmigración.

Los resultados detallados de los dos choques se presentan en los Cuadros 1 a 4.

Cuadro 2: Impacto en las tasas de salario y en la oferta y la demanda de trabajo en Québec, por profesión

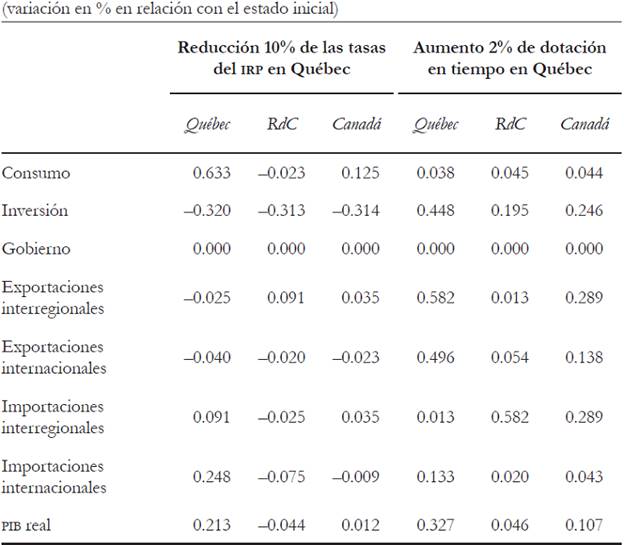

Reducción de 10% de las tasas efectivas de imposición del ingreso personal en Québec

Pueden imaginarse el impuesto al ingreso y las transferencias que son reducibles en función del ingreso como funciones lineales del ingreso; la primera tiene una pendiente positiva y la segunda negativa. Los valores absolutos de las pendientes son las TEMI correspondientes. El choque se define como una reducción de 10% de la ordenada en el origen así como de la pendiente de cada curva.

Veamos primero el impacto de una reducción de las tasas efectivas de tasación del ingreso sobre el ingreso disponible y el consumo. La reducción tiene por efecto aumentar el ingreso disponible real (0.703%), el consumo (0.633%) y el ahorro de los hogares en Québec. No obstante, este incremento del ahorro de los hogares no se traduce necesariamente en un nivel más elevado de inversión real, puesto que, como los gastos del Estado son fijos en términos reales, la reducción del impuesto hace disminuir las entradas y, por consiguiente, el ahorro del Estado. A fin de cuentas, el impacto en las inversiones es negativo, tanto en Québec (-0.320%) como en el RdC (-0.303 %).

Inicialmente, la disminución del impuesto al ingreso de los particulares en Québec tiene dos efectos en el comportamiento de los hogares. Por una parte, la reducción de las tasas marginales (TEMI) crea un efecto de sustitución al aumentar la tasa de salario real después de impuestos y, al mismo tiempo, el costo de renuncia del tiempo libre para los hogares que pagan impuestos o reciben transferencias que son reducibles en función del ingreso. El efecto de sustitución tiende, por tanto, a disminuir la demanda de tiempo libre y, en consecuencia, a incrementar la oferta de trabajo.

Por otra parte, la reducción de las tasas efectivas marginales crea un efecto ingreso, que se manifiesta a través de lo que la teoría microeconómica llama el ingreso integral (es decir, el ingreso que el hogar podría ganar si aumentara su oferta de trabajo a su límite máximo al no consumir más que la cantidad mínima de tiempo libre). Este efecto ingreso incrementa la demanda de tiempo libre y reduce la oferta de trabajo de todos los hogares.

Pero existe otro efecto ingreso, asociado con la reducción de los montos iniciales, tanto del impuesto al ingreso como de las transferencias recibidas (se trata de las ordenadas en el origen, que no dependen de las variaciones de ingreso). El signo de este efecto ingreso adicional sobre la oferta de trabajo depende de la situación fiscal del hogar. Si un hogar es un contribuyente neto, la reducción del monto inicial de impuesto a pagar incrementa su ingreso disponible y, en consecuencia, su demanda de tiempo libre; es decir, que disminuye su oferta de trabajo. Pero si un hogar es un beneficiario neto de transferencias, la disminución del monto inicial de las transferencias reduce su ingreso disponible y, por tanto, su demanda de tiempo libre.

El efecto total en la oferta de trabajo depende de los tamaños respectivos de estos distintos efectos. Las cifras del Cuadro 1 para los hogares quebequenses muestran que, en conjunto, el efecto sustitución es dominante en todas las clases de ingreso, y que se ve considerablemente reforzado por el efecto de la reducción del monto inicial de las transferencias en el caso de los hogares de bajo ingreso. Además, es claro que el efecto sustitución es proporcional al nivel inicial de las tasas marginales de tasación. Ahora bien, los hogares con un ingreso total de $15 000 o menos se ven confrontados con TEMI más elevadas puesto que, en calidad de beneficiarios netos, las transferencias que reciben disminuyen abruptamente a medida que aumenta su ingreso. Todos estos factores se traducen, para esta categoría, en un aumento de 9.929% de la oferta de trabajo, lo que es considerablemente superior a lo que puede observarse en los demás grupos.

¿Qué consecuencia tiene todo esto en las tasas de salario? Si volvemos a la Figura 1, un aumento de la oferta de trabajo corresponde a un desplazamiento hacia la derecha de la curva de oferta de trabajo representada en la gráfica de la oferta y la demanda, a la derecha de la figura. Este desplazamiento se manifiesta, en la parte izquierda de la figura, por un desplazamiento de la curva de sobreoferta de trabajo hacia abajo y hacia la derecha. A causa de la elasticidad negativa de la curva salarios-desempleo, puede esperarse que, considerando el aumento de la oferta de trabajo, las tasas de salario reales disminuyan y la tasa de desempleo aumente.20 Y efectivamente, las tasas de salario reales caen (comparar los aumentos de las tasas de salario nominales del Cuadro 3, 0.027%, con el aumento de 0.120% de los precios al consumo) y la tasa de desempleo sube 0.961%.

Hay, sin embargo, una alza del empleo (0.130%), que es superior a la baja de las tasas de salario real, de manera que el ingreso disponible real (0.703%), el consumo (0.633%) y el ahorro de los hogares aumentan en Québec.

El efecto en los precios al consumo es coherente con los cambios que acabamos de describir en el mercado de trabajo. Su aumento es resultado de dos fenómenos. Primero, el incremento del ingreso disponible estimula la demanda de bienes y servicios (0.633%) y crea una presión al alza en los precios. Luego, el incremento de las tasas nominales de salario (así como las tasas después de impuesto de la remuneración del capital -véase más adelante) infla los costos de producción de las firmas. Puesto que estas últimas mantienen la igualdad entre costo marginal e ingreso marginal, el aumento del costo marginal se ve compensado en parte, gracias a la interacción entre la oferta y la demanda, por una alza de los precios al consumidor y al productor (0.076%).

En lo que se refiere al capital, la presión de la demanda y la alza de los precios al consumidor y al productor permiten la elevación de la tasa de remuneración del capital después de impuesto, lo que aumenta la oferta de capital en Québec y la reduce en el RdC. Los impactos positivos combinados en el trabajo y en el capital provocan una alza de 0.213% del producto interno bruto (PIB) real de Québec y una (muy) pequeña baja en el del RdC (-0.044%). La menor demanda de capital en el RdC resulta esencialmente de una reasignación hacia Québec. El ligero impacto positivo en el capital total en el conjunto de Canadá (0.002%) representa un desplazamiento de capital hacia Canadá a partir del extranjero en respuesta a la apreciación relativa de la tasa de rendimiento en Canadá.

Aumento proporcional de 2% de la dotación total en tiempo en Québec

Contrario a lo que hemos observado en la primera simulación, el aumento de la dotación total en tiempo tiene un impacto relativamente uniforme en la oferta de trabajo de las distintas categorías de hogares. El aumento exógeno de la oferta de trabajo (por parte de los nuevos trabajadores) hace bajar las tasas de salario en Québec (-1.201%) y desalienta así la oferta de trabajo (de los trabajadores que ya estaban allí), de manera que el incremento de la oferta de trabajo es de únicamente 1.96%, lo que es menor que el 2% del choque. Sólo en el caso de los hogares con ingresos entre $15 000 y $25 000 la oferta de trabajo aumenta en más de 2%. Esto muestra que, globalmente, la curva de oferta de trabajo tiene una pendiente positiva, pero que puede tener una pendiente negativa para ciertas categorías de hogares.

La baja de las tasas de salario tiene un impacto positivo en la demanda de trabajo (0.707%), pero a causa del alza importante de la oferta de trabajo, el impacto neto es un aumento de 8.8% de la tasa de desempleo (1.1 puntos de porcentaje). De la misma manera que el impacto en la oferta de trabajo era relativamente uniforme entre las categorías de hogares, no varía mucho entre las profesiones. El impacto más pequeño es sobre la docencia (1.988%) y el más grande en las profesiones de agricultura e industria forestal (2.004%). Un examen más cuidadoso del Cuadro 2 muestra que las diferencias son efectivamente poco importantes. Para todas las profesiones, el aumento de la oferta de trabajo ha incrementado la tasa de desempleo y disminuido la tasa de salario. La caída más importante de tasa de salario afecta a los docentes (-2.123%), particularmente a causa de la elasticidad más pronunciada de la curva salarios-desempleo, y la más moderada es la de los trabajadores de minas y actividades similares (-0.860%).

El decrecimiento general de las tasas de salario tiene un impacto directo en los precios al productor y al consumidor. Es evidente que el aumento de la oferta de trabajo tiene también un efecto en el mercado de capital. El costo relativo menos elevado del trabajo en relación con el capital alienta la sustitución de este último al trabajo, lo que hace bajar la demanda y la tasa de remuneración del capital en Québec. La consecuencia es que las tasas de remuneración menos elevadas en Québec inducen una reasignación del capital hacia el RdC. Además, los cambios en las tasas de remuneración tienen consecuencias en el movimiento del capital entre Canadá y el RdM. Nuestros resultados muestran que 0.001% del capital inicialmente instalado en Canadá se ha desplazado hacia el RdM.

No obstante, el impacto positivo en el mercado del trabajo supera el impacto negativo en el mercado de capital, de manera que hay un incremento de 0.327% del PIB quebequense. Al examinar los cambios en la composición del PIB, puede verse que, juntas, el alza de la oferta de bienes y servicios y la caída de los precios han contribuido a hacer crecer las exportaciones hacia el RdC (0.582%) y hacia el RdM (0.496%). Pese a la baja de las tasas de salario y de la remuneración después de impuesto del capital, el aumento del empleo basta para incrementar el ingreso disponible (0.052%) y, al mismo tiempo, el ahorro y la inversión, tanto en Québec (0.448%) como en el RdC (0.195%).

El mejor desempeño en Québec en materia de exportaciones tiene por efecto relajar la limitación de la cuenta corriente para Canadá en su conjunto, con lo que se favorecen las importaciones provenientes del extranjero, tanto en Québec (0.133%) como en RdC (0.020%). Este aumento de las importaciones es necesario, puesto que, con un escaso crecimiento del PIB del RdC (0.046%), la demanda incrementada de bienes de inversión (0.195%) no puede ser satisfecha más que por importaciones provenientes de Québec (0.582%) o del RdM (0.020%).

La caída de la remuneración del capital después de impuestos en el RdC crea una reducción de los precios a los consumidores que es superior en valor absoluto a la baja de las tasas de salario. La oferta de trabajo crece a causa de las tasas de salario más elevadas. La combinación de los impactos en el empleo, los salarios, la remuneración del capital y los precios a los consumidores da un aumento de 0.046% del ingreso disponible real.

Conclusiones

En este artículo, hemos presentado algunas de las innovaciones importantes que contiene el MEGC del Ministerio de Hacienda de Québec desarrollado por los autores, en colaboración con los demás miembros del equipo y gracias a la cooperación del Instituto de Estadística de Québec.

Se trata de un MEGC de grandes dimensiones, multisectorial y birregional de Québec y del resto de Canadá. Nuestra presentación está centrada en la oferta endógena de trabajo de los hogares, el enfoque TEMI al sistema tributario y la movilidad parcial del capital.

La oferta de trabajo se vuelve endógena por la inclusión del tiempo libre en las funciones de utilidad Stone-Geary de los hogares. El modelo distingue tantos tipos de tiempo libre como hay categorías de profesiones. Sin embargo, para apartar las elasticidades-precios cruzadas no nulas de la oferta de trabajo entre las distintas categorías profesionales, hemos elaborado una especificación original llamada Coloc, en la que cada hogar representativo está modelizado como un grupo de individuos que maximizan su utilidad independientemente unos de otros, pero compartiendo al mismo tiempo preferencias idénticas para el consumo de bienes. Resulta un modelo en el que la demanda de consumo de bienes de los hogares es la misma que la que sería en un sistema lineal de gastos (LES) estándar, mientras que la oferta de trabajo de cada profesión por un hogar dado es independiente de las tasas de salarios de otras profesiones.

La utilización de las TEMI, aplicado al impuesto al ingreso personal, se toma en cuenta para la determinación de la oferta de trabajo. Las tasas marginales de impuesto representan no únicamente el impuesto al ingreso personal, sino también el impuesto implícito que resulta de la reducción de ciertas transferencias en función del ingreso. Así, el modelo puede simular el efecto en la incitación al trabajo de ciertos programas de transferencia, como la Asistencia Social (Aide sociale).

El enfoque TEMI se aplica igualmente a la tasación del capital, para computar la “cuña tributaria” entre la tasa de rendimiento pagada a los tenedores de capital y el valor del producto marginal del capital. Las tasas marginales de impuesto del capital sintetizan, por tanto, las múltiples distorsiones de la asignación de recursos que pueden resultar del sistema tributario.

La introducción de las TEMI se vuelve interesante cuando el capital no es fijo, sino al contrario móvil entre sus utilizaciones en competencia; sin embargo, más que volver al capital perfectamente móvil, hemos elegido volverlo parcialmente móvil entre industrias y regiones, imponiendo un límite superior en cuanto a la cantidad de capital que puede abandonar una industria dada en una región dada. Además, hemos introducido un cierto grado de movilidad internacional del capital, en forma de una oferta con elasticidad-precio constante.

Los resultados de simulación presentan, en primer lugar, que las especificaciones propuestas son realmente operativas y, en segundo lugar, que el comportamiento del modelo corresponde con la teoría.