text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkJEL Classification: E10, El2

Introducción

La macroeconomía IS-LM1 es por naturaleza un análisis estático de equilibrio general (simultáneo) de mercados agregados. Algunos quizá se atrevan a profesar que el modelo IS-LM es un caso especial de la teoría walrasiana de equilibrio general.2 Por supuesto, la versión IS-LM estándar tiene muchas similitudes walrasianas, pero no así la versión que corresponde a su origen. Aclaremos un poco más esto último. En la presentación del modelo IS-LM siempre se especifica a los mercados de mercancías, dinero y activos financieros, pero también a veces se incluye al mercado de trabajo. No es que en la versión estándar del modelo IS-LM tal mercado sea ineludible ya que en la hipótesis de rendimientos marginales constantes del factor trabajo, el mismo está presente tácitamente. Empero, su exclusión en conexión a los sectores productivos eclipsa la actuación de estos últimos.3 Nos referimos a la contingencia de bienes físicamente diferenciados con el que emergió el modelo IS-LM, lo que nos hace percibir una naturaleza muy alejada de su versión habitual. Eventualmente esto es así porque la estructura IS-LM se gestó bajo la influencia de la Teoría General de Keynes (1936). No obstante, con el paso del tiempo la conexión con Keynes ha ido perdiendo fuerza debido a modificaciones en su modelización introducidas por la corriente dogmática, hasta el punto que los iniciados en economía prosiguen sus estudios desconociendo el alcance de la relación con Keynes.

La evolución de la economía ha implicado múltiples mutaciones del modelo IS-LM. En el contexto de estos progresos, hasta cierto punto, es natural que se haya perdido la perspectiva de su primera modelización algebraica, la cual fue sencilla, básica y sin rasgos walrasianos. La eliminación de la tergiversación en la sabiduría ortodoxa, junto al estudio más concienzudo de la problemática del origen del modelo IS-LM, quizá hubiese impulsado una evolución distinta de la macroeconomía ortodoxa. Esto es, la posibilidad de una trayectoria distinta de evolución de la síntesis neoclásica, en términos de alguna implicación en el origen del modelo IS-LM. Es aquí donde se percibe la importancia de la conexión con Keynes, por eso, este artículo tiene un doble objetivo. En primer lugar, se busca una retrospección teorética estilizada de la macroeconomía IS-LM, situando su estado de cosas en el interior de la disciplina, puesto que hay ciertas imprecisiones en torno a su modelización. Así establecemos una visión propia del modelo IS-LM, al contextualizar su evolución, genealogía y transformación en la corriente dominante de la macroeconomía. En segundo lugar, desde una perspectiva algebraica se desea esclarecer la conexión de la primera simiente IS-LM con Keynes, al menos para legitimar la insinuación recurrente sobre el parentesco de Keynes con el modelo SI-LL de Hicks (1937).

La organización de este artículo consta de cinco partes. En la segunda sección se expone la macroeconomía IS-LM, desde una óptica de su diversidad y genealogía, especificando algunos de sus prototipos más importantes. En la tercera sección se presenta concisamente el falseamiento de algunas críticas conocidas al modelo IS-LM. Estas imputaciones han sido mistificadas a lo largo del tiempo, por lo que deberían ser tomadas con cautela. En la cuarta sección se establece la conexión de la Teoría General con el modelo SI-LL de Hicks a través de la revelación4 del núcleo analítico de Keynes. En particular, en esta sección se expone una percepción particular de la representación matemática de Keynes por medio de un sistema de ecuaciones simultáneas. Algunos economistas keynesianos no aceptarían tal idea debido a que están convencidos de que existe un método recursivo en la Teoría General. En la quinta sección se presentan algunos comentarios finales.

Multiplicidad y genealogía

La multiplicidad de modelos IS-LM -con atributos y rasgos diversos, desde la versión más simple hasta aquellos que son construidos bajo el enfoque de la optimización dinámica e incertidumbre- pone de manifiesto la profusión de su campo de operación al interior de la teoría macroeconómica. En efecto, la historia5 de las ideas económicas atestigua de la influencia del modelo IS-LM tanto en la evolución como en la organización de la macroeconomía, especialmente desde el período de la posguerra hasta principios de la década de 1970, espacio de tiempo en el que fue valorado como el modelo principal de la síntesis neoclásica.6 Sin embargo, -parafraseando a Mankiw (1988)-, el consenso en torno al IS-LM se resquebrajó debido a dificultades de índole teórica y empírica. En el nivel de la teoría, prevalecía una disonancia insuperable de los principios de la microeconomía y la práctica macroeconómica, y a nivel empírico, la econometría construida sobre una base desagregada IS-LM, requería de una nueva modelización estadística a fin de mejorar sus predicciones sobre la tasa de inflación y desempleo.7

La discrepancia teórica se intensificó al proliferar críticas severas sobre el análisis IS-LM, cuya adhesión prevaleció sólo a través de ciertas líneas específicas de evolución de la disciplina.8 El alcance de tales improperios da la apariencia que la solución está más allá de su dificultad interna, pues es evidente la superficialidad de su carácter estático9 y la estrechez de su consenso. En este panorama sombrío, sin embargo, la legitimidad de algunas críticas no es definitiva ya que no necesariamente aplican a la totalidad del análisis IS-LM. Nuestra postura es similar a la de Darity-Young (1995), a saber que poco más o menos cualquier estructura matemática puede ser incrustada al modelo IS-LM, de manera que es sumamente difícil puntualizar su naturaleza y asociar alguna crítica específica. En efecto, la capacidad de incorporar los aspectos importantes de la progresión en la disciplina, -el efecto riqueza, la teoría de portafolios, la distinción del dinero interno/externo, el análisis de flujo de fondos, la teoría de la q de Tobin, las demandas nocionales/efectivas de la macroeconomía del desequilibrio, las expectativas adaptativas/racionales, la restricción presupuestaria del gobierno, el sector externo y los flujos de capitales, los costos de menú, y otros más-10 da evidencia de su cualidad más sobresaliente, a saber, su carácter de plasticidad.

Por otro lado, la quimera11 del modelo IS-LM es tan inmensa, sin embargo, que su conexión original con la Teoría General de Keynes (1936) es vaga para los iniciados. Por supuesto, pareciera que esta cuestión añeja ha sido superada, pero el estado actual de los conocimientos da evidencia de que no es así. Hay ciertos detalles que deben ser considerados. Su elucidación tiene implicaciones actuales. Por eso, antes de establecer una postura más específica, vale la pena delinear las rutas de progresión a través de las diversas generaciones de modelos macroeconómicos. En particular, es esencial en esta textura, un inventario sobre los diferentes modelos IS-LM. Un catálogo rudimentario de éstas es la siguiente:

El prototipo SI-LL de Hicks (generación I).

El prototipo Modigliani-Tobin (generación II).

El prototipo Patinkin-Clower (generación III).

El prototipo Sargent-Lucas (generación IV).

El prototipo McCallum-King (generación V).

En el prototipo SI-LL se destaca el interés de Hicks (1937) por clarificar la relación de la teoría macroeconómica de Keynes respecto a la teoría ortodoxa. En esta etapa de modelización, el rasgo relevante es la presencia de dos sectores productivos,12 lo que por sí mismo constituye una diferencia notoria con el modelo IS-LM estándar.13 En su representación algebraica, Hicks descuida el papel de los sectores productivos, explicando que el debate entre Keynes y los clásicos esencialmente gira en torno a la trampa de liquidez. Desde que esta situación significa desempleo masivo, Pigou (1943) impugna a Hicks a través de la hipótesis del efecto saldo real, restaurando así la proposición de auto-ajuste de la economía hacia el pleno empleo.14 En su razonamiento, Pigou desde luego concibe la desocupación de los trabajadores como un fenómeno temporal, sobretodo si el efecto saldo real entra en operación en los mercados de bienes.

La controversia continúa con el prototipo IS-LM de Modigliani (1944), en el que se percibe ciertos esfuerzos por restablecer el papel del sector productivo descuidado por Hicks (1937).15 De acuerdo a Modigliani, el elemento de discordia de Keynes y los clásicos se encuentra en la presencia de dos factores combinados -una forma particular de la curva de oferta laboral y una cantidad insuficiente de dinero- y no solo en la manifestación de la trampa de liquidez. La postura de Modigliani es que si la demanda agregada por bienes aumenta debido a una caída en el nivel de precios -en presencia del efecto saldo real-, el nivel de ocupación no se incrementa en forma permanente si el mercado laboral es incapaz de ajustarse al equilibrio. Así, la explicación de este autor se convierte en una réplica a la crítica de Pigou, al auspiciar la rigidez salarial, asociado a una curva de oferta elástica, como las condicionantes causales del desempleo involuntario.

Desde aquí, en adelante, la evolución IS-LM sigue dos rutas paralelas, la primera transita por el mismo Modigliani (1963) y Tobin (1969),16 mientras que la segunda recorre a través de Patinkin (1965) y Clower (1965). En la primera trayectoria, -la cual, se refleja a la postre en la pedagogía de la síntesis neoclásica-,17 se incorporan los matices de la base monetaria y el proceso de oferta monetaria al modelo de 1944 de Modigliani. Por su parte, la influencia de Tobin es proyectada en el análisis del mercado de activos y el proceso de inversión en capital físico al introducir un menú de tasas de interés y una atención a la dinámica de stock-flujo.18 En esta fase, el análisis IS-LM experimenta un proceso de refinación, para desembocar, en lo que Turnvosky (2000) denomina la dinámica intrínseca, cuyo análisis trasciende a la creación de títulos para financiar las actividades económicas, los cuales se absorben en el proceso de ahorro y la acumulación de activos.19

La evolución macroeconómica prosigue en la segunda vertiente a través del análisis de la macroeconomía del desequilibrio, en la que sobresale el papel del efecto desbordamiento. Esta situación surge como resultado del ajuste prevaleciente de un mercado sobre el resto de la economía. De acuerdo a Patinkin (1965), es la atribución del exceso de oferta del mercado de bienes que causa el desempleo involuntario, incluso si la tasa de salario real pudiese corresponder al nivel que vacía el mercado laboral. Por su parte, para Clower (1965) es la existencia de un exceso de oferta en el mercado de trabajo -debido a la rigidez salarial-20 que conlleva la idea de que los agentes económicos recalculan sus decisiones económicas, ya que el ingreso esperado difiere del aquel que se percibe por la desocupación. Esta es la hipótesis de decisión dual que da lugar a la distinción de funciones de demandas efectivas y nocionales. La síntesis alcanzada por Patinkin-Clower está expuesta sucintamente por Barro-Grossman (1971) en el famoso modelo de desequilibrio general.

Por último, sobresale la metodología de las expectativas racionales y su inserción en el análisis IS-LM, tal como se ilustra por Sargent-Wallace (1975), McCallum-Nelson (1999) y King (2000).21 La hipótesis de expectativa racional empieza aplicándose a una estructura de relaciones económicas arbitrarias, donde el modelo IS-LM aparece como el lado de la demanda agregada, siendo así una porción de un cuerpo más grande.22 En este tiempo, la disciplina emprende la investigación de la construcción de las relaciones agregadas a partir de la optimización intertemporal en condiciones de incertidumbre. El aprendizaje de las implicaciones de la hipótesis de expectativa racional, no sólo como la idea de ausencia de errores sistemáticos, sino también como una esperanza condicional, ha permitido desde entonces estudiar problemas más complicados.23 En lo concerniente al modelo IS-LM, por ejemplo, los progresos se manifiestan en el análisis de las reglas de política monetaria neutral -a través de tasas de interés o agregados monetarios.

La imputación de algunas críticas

Es en el contexto de la existencia de la diversidad de generaciones que la disciplina no estima más que el modelo IS-LM pueda ser un vehículo organizador de la nueva síntesis neoclásica. En cierta medida, esta posición es entendible ya que el interés de la disciplina no se centra más en el análisis económico de corto plazo respecto a la determinación del nivel de equilibrio de variables agregadas. La atención, sino más bien, está en el estudio del ciclo y crecimiento económico óptimo de mediano y largo plazo, donde el modelo dinámico de equilibrio general del agente representativo parece ser promisorio. Nuestra posición es por la cautela y la defensa del análisis IS-LM, no sólo porque algunas críticas aplican únicamente a la versión estándar del modelo IS-LM estándar,24 sino también porque se tiene un juicio incompleto sobre su conexión matemática original con la Teoría General de Keynes. La formulación de ciertas críticas al análisis IS-LM prescinde de la existencia de líneas de evolución de la macroeconomía, subyacente a la manifestación de la diversidad de modelos IS-LM y a su capacidad de adaptación a los progresos teóricos y enfoques metodológicos. En efecto, la revisión de las críticas al análisis IS-LM nos permite percibir que éstas, o han sido incorporadas -en alguna versión aumentada- o bien son prescindibles, dependiendo del objetivo de la modelización. Nos referimos en específico al siguiente catálogo de objeciones principales del análisis IS-LM, las cuales han sido expresadas a lo largo del tiempo:

Presupone un nivel de precios fijo.

No distingue entre la tasa de interés real y nominal.

No reconoce suficientemente la diferencia de activos.

Descuida la cuestión de dimensionalidad de stock-flujos.

Aplica sólo al corto plazo al suponer que el stock de capital físico está fijo.

No proviene del análisis de maximización de agentes racionales.

Los parámetros son invariantes a los cambios de la política económica.

Presupone que el banco central busca objetivos monetarios.

No es una representación adecuada de la Teoría General de Keynes.

Las críticas que corresponden a (i)-(ii) son aplicables sólo al análisis IS-LM de la década de 1950-1960, cuando la economía mundial experimentó una estabilidad de precios. Este entorno encajó bien con la hipótesis de precios fijos, pero a la postre se demostró que tal postulado estuvo mal encaminado, por lo cual ya no está más en la discusión principal de la macroeconomía.25 El análisis IS-LM no sólo puede incorporar cambios del nivel de precios26 y diferenciar la tasa de interés nominal y real,27 sino también puede trastocar la influencia del papel del sector productivo -el lado de la oferta.28

La afirmación (iii) de que hay una sola tasa de interés nominal al clasificar los activos en dinero y bonos es correcta. Al no distinguir bonos del gobierno, papel comercial, acciones y capital físico, se asume tácitamente que todos los activos son sustitutos perfectos. No es que este postulado cause dificultades, sino la preocupación es la restricción sobre el campo de problemas a estudiar. La desagregación proporciona beneficios y costos, por lo que para muchos propósitos la disposición de dos activos es conveniente y satisfactoria.29 De este modo, es una cuestión de objetivo y no una deficiencia de la modelización.

La crítica (iv) de las variables de stock y flujos es importante, aunque en un análisis de un solo período la distinción es irrelevante.30 La dificultad puede evitarse si se establece una ecuación del ajuste del acervo monetario que reaccione al estado de exceso de demanda u oferta de dinero. El problema queda resuelto porque la ecuación del ajuste monetario implica la existencia de un equilibrio en el stock del mercado de dinero.31 Otra salvaguarda es la distinción del equilibrio de inicio de período y equilibrio de fin de período. La compatibilidad del análisis IS-LM está mejor redimida con el primer concepto de equilibrio.32

La crítica (v) surge por la dificultad de que en el análisis de corto plazo el supuesto del stock de capital físico fijo es crucial, pero constituye un supuesto irrealista en el análisis del ciclo económico. Este último enfoque aplica a varios períodos de tiempo en los que forzosamente cambia el stock de capital físico. No obstante, en muchos modelos de fluctuaciones económicas se procede bajo la hipótesis de que el stock de capital físico sigue una trayectoria de evolución exógena. La justificación es que la inversión típica es muy pequeña en relación al acervo de capital existente, independientemente de que a nivel empírico no haya una correlación estadística entre las fluctuaciones del nivel de producto y el stock de capital físico.33 Así se tiene la misma explicación que se hace en el análisis del corto plazo, por lo que la crítica es irrelevante.

La crítica (vi) es falsa puesto que existe toda una literatura orientada a estudiar el alcance de la construcción de las denominadas demandas efectivas y demandas nocionales, basadas en el principio de optimización económica. El ejemplo típico es la función de consumo keynesiana de la hipótesis de decisión dual. Por supuesto, la aplicación de la optimización intertemporal e incertidumbre común a los nuevos desarrollos teóricos, constituye un rompimiento con el análisis estándar del IS-LM. En tal sentido, no se puede defender el carácter estático del IS-LM, pero todavía se puede hacer algo, si las expectativas se incorporan de manera endógena, aunque no sean del tipo de expectativas racionales. En efecto, la admisión de las expectativas, como apunta McCallum (1989), lleva consigo la aceptación de la naturaleza dinámica de la modelización, abandonando así su carácter estático.

Por su parte, el punto [vii] es la crítica de Lucas sobre la idea de que los agentes son incapaces de aprender de sus errores cometidos en el pasado. La posibilidad de utilizar eficientemente la información disponible está en oposición al postulado de las expectativas adaptativas. Debido a esa lasitud, King (1993) ha afirmado que el IS-LM ha muerto irremediablemente y no puede ser resucitado por la nueva economía keynesiana. La explicación de King es que el análisis IS-LM no puede incorporar convenientemente todas las implicaciones posibles de la hipótesis de expectativa racional. En efecto, esta crítica es destructiva y no hay nada casi que se pueda hacer en el análisis estático.

Si a todo esto, le agregamos la crítica reciente (viii) por parte de Romer (2000) de que en la actualidad, los bancos centrales de muchos países ponen poca atención a los agregados monetarios al diseñar su política monetaria -por lo que ya no tiene ninguna racionalidad la curva LM- pareciera que el futuro para el modelo IS-LM es muy sombrío. No obstante, una cosa es que con justicia se sancione los defectos del análisis estático del modelo IS-LM -a veces acompañado de la curva de Phillips-, y otra muy distinta que aplique a todo el análisis IS-LM, incluyendo su formulación tempranera conectada a la Teoría General de Keynes. No nos preocupa mucho la eliminación de la curva LM que propone Romer, sino la tergiversación de la concepción de que los problemas keynesianos han sido superados. La postura de muchos macroeconomistas es que las ideas de Keynes ya no son del interés de la frontera macroeconómica porque han sido superadas, pero a este respecto hay detalles que no han sido considerados, como se mostrará. 34

Así, la crítica (ix) aplica al modelo IS-LM estándar y su simiente posterior, pero no necesariamente a la modelización que corresponde a la generación I de modelos IS-LM. Hay que tener presente que el modelo IS-LM surge con la pretensión de capturar los aspectos esenciales de la Teoría General de Keynes, pero nunca fue una representación algebraica aislada, pues había más interpretaciones similares que evidencian la conexión con Keynes.

La conexión con la Teoría General de Keynes 35

La gran mayoría de especialistas de la macroeconomía keynesiana convendrían en la siguiente proposición: el modelo IS-LM estándar es sólo una sinopsis parcial de la Teoría General de Keynes. No obstante, no muchos economistas se han percatado que la versión estándar, lejos de reseñar directamente la estructura algebraica del artículo Keynes y los Clásicos de Hicks (1937), constituye una aberración siniestra de las primeras modelizaciones algebraicas.36 No es difícil de percibir esto último. La idea es inteligible, en tanto sea posible desvelar el núcleo analítico de la Teoría General.37 En tal sentido, el escrutinio de Keynes empieza por establecer su objeto de estudio, el cual concierne a las fuerzas que determinan el nivel y los cambios en la ocupación como un todo. A este respecto, Keynes escribió:

Una economía monetaria es, ante todo, aquella en la que los cambios de opinión respecto al futuro son capaces de influir en el volumen de ocupación y no sólo en su dirección […]. (Prefacio, Keynes, 1936, p. 10) (Cursivas nuestras).

Se podría citar algún otro pasaje de la Teoría General, pero la referencia anterior es suficiente. Por un lado, se propone estudiar el nivel de ocupación y sus fluctuaciones de una economía en su conjunto, y por otra parte, se intuye que es muy importante el papel de las expectativas en tal análisis. Esta última cuestión desempeña un papel fundamental para juzgar la vigencia sobre las interpretaciones de Harrod-Hicks-Meade sobre el análisis de Keynes.38

A pesar de que es muy difícil escudriñar literalmente palabra por palabra a Keynes, tal galimatías empieza a ser descifrable tan pronto como se identifican sus axiomas, las cuales están diseminadas a lo largo de la Teoría General. Estas hipótesis iniciales son las siguientes:39

La separación de los sectores productivos de los bienes de consumo y bienes de capital físico. (Keynes, pp. 27, 107-109, 115-117.)

El equipo de capital físico, su distribución sectorial inicial y la tecnología de producción están dadas. (Keynes, pp. 27, 32, 36, 217.)

La productividad marginal de cada factor (trabajo y capital) productivo es decreciente. (Keynes, pp. 27, 47, 107, 220, 236, 263.)

La tasa de salario monetario se asume dado, al menos, en los primeros 18 capítulos. (Keynes pp. 35, 218, 227.)

La tasa de salario real es igual a la productividad marginal del trabajo, pero superior a la desutilidad marginal a trabajar. Esto es, la hipótesis existencia del desempleo involuntario. (Keynes, pp. 17-28.)

La cantidad de dinero está exógenamente determinada. (Keynes, pp. 204, 218.)

Las expectativas de largo plazo de los beneficios y la anticipación de la tasa de interés futura están dadas (Keynes, pp. 54, 148-149, 218), mientras que las expectativas de corto plazo siempre se satisfacen. (Keynes, p. 53.)

Dado estos supuestos básicos, el núcleo analítico de la Teoría General concierne a las posiciones de equilibrio de las variables endógenas de un sistema económico, el cual corresponde a un período denominado de corto plazo.40

En Keynes (1936), dado las hipótesis iniciales, la existencia del equilibrio económico con desempleo involuntario corresponde a la siguiente estructura de relaciones económicas:

El nivel de equilibrio de la inversión está determinado por la igualdad de precio de demanda y oferta de los bienes de inversión. (Keynes, pp. 125-127.)

La demanda de inversión depende de la tasa de interés y las expectativas de largo plazo sobre los beneficios de los empresarios. (Keynes, pp. 125-127.)

El nivel de equilibrio de consumo está determinado por la igualdad del precio de demanda y oferta de los bienes de consumo. (Keynes, p. 116.)

El valor del consumo es una función del ingreso nominal, el cual sirve como un índice del nivel de ocupación. (Keynes, p. 88.)41

Los precios de las mercancías (bienes de consumo y de capital físico) son flexibles e iguales a su costo marginal. (Keynes, pp. 22, 116, 220, 236, 263.)

La demanda nominal de dinero depende del ingreso nominal, la tasa de interés y las expectativas de la tasa de interés futura. (Keynes, pp. 178-182.)

El nivel de empleo se establece por la igualdad entre el precio de demanda agregada y el precio de oferta agregada. El punto de igualación de estas dos funciones es la demanda efectiva. (Keynes, pp. 33, 36.)

El uso del nivel general de precios es evitado (Keynes, pp. 44, 48.)

El análisis de Keynes procede en términos nominales (a veces deflactado por la unidad salarial) y volúmenes de ocupación. (Keynes, pp. 46, 217.)

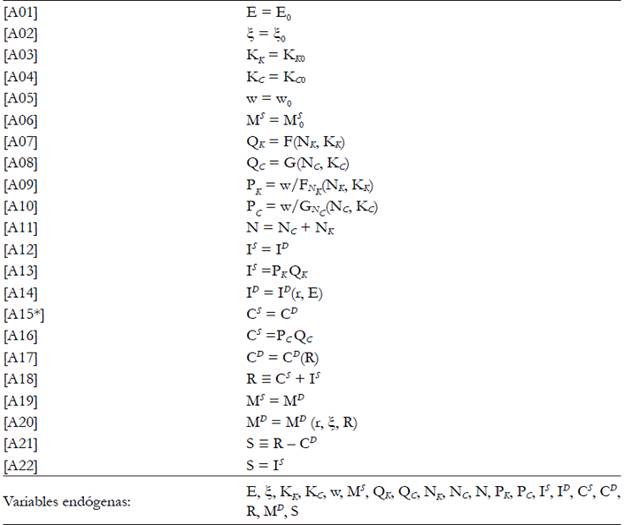

La disposición analítica de estas ideas nos permite fraguar directamente un conjunto de ecuaciones. La formalización matemática de Keynes (1936) contendría un total de 22 ecuaciones algebraicas. En la Tabla 1 se presenta las ecuaciones que corresponden al sistema económico simplificado de Keynes. En la formulación propuesta, las primeras seis ecuaciones [A01]-[A06] hacen hincapié en la idea de que las expectativas de largo plazo de las empresarios E, la tasa de interés esperada del futuro ξ, el stock de capital físico de cada sector industrial K C y K K , la tasa nominal de salario w y la cantidad de dinero M S están dados.42 Es decir, son las variables exógenas en el sistema económico.

Por razones de simplificación, en los distintos sectores productivos, se asume que el trabajo y el capital físico son homogéneos. Las ecuaciones [A07] y [A08] denotan, respectivamente, a las funciones de producción F(∙) y G(∙) del sector de bienes de consumo y del sector de bienes de capital.43 Las funciones de producción asumen la existencia de rendimientos marginales decrecientes. Las ecuaciones [A09] y [A10] indican que los precios de los bienes de capital físico P

K

y de los bienes de consumo P

C

son determinados por sus costos marginales

De otro lado, la ecuación [A11] indica que el nivel de ocupación total N es la suma de los niveles de ocupación del sector de bienes de consumo N C y del sector de bienes de capital N K . Las ecuaciones [A12] y [A15*] proyectan, por separado, la condición de equilibrio del mercado de bienes de capital físicos I S = I D y bienes de consumo C S = C D . La ecuación [A14] es la función de demanda nominal de bienes de capitales físicos, la cual está relacionada a la tasa de interés r y a las expectativas de largo plazo de los empresarios E. A su vez, la ecuación [A17] representa a la demanda nominal de los bienes de consumo, la cual exhibe una dependencia con el ingreso nominal R. Las ecuaciones [A13] y [A16] representan a las definiciones en valor de la oferta de bienes de capital P K Q K y la oferta de bienes de consumo P C Q C . La ecuación [A18] define al ingreso nominal R como el valor de la oferta global de bienes, el cual a su vez está compuesto del valor de la oferta de bienes de consumo P C Q C y el valor de la oferta de los bienes de capital físico P K Q K . La ecuación [A19] representa a la condición de equilibrio del mercado de dinero de igualación de la oferta de dinero M S y la demanda de dinero M D . De acuerdo a la ecuación [A20], la demanda nominal de dinero depende de la tasa de interés r, la tasa de interés futura esperada ξ y del ingreso nominal R.

Por otro lado, la ecuación [A21] es la definición de ahorro nominal S, concebido como la diferencia entre el ingreso nominal R y la demanda nominal de bienes de consumo C D . La ecuación [A22] es la condición de equilibrio entre el ahorro S y la oferta nominal de bienes de capital físico I S .

Ahora bien, el sistema de ecuaciones de la Tabla 1 captura parcialmente las ideas de Keynes. En efecto, para la discusión posterior de este artículo es útil, pero deja pendiente el análisis de las cuestiones intrincadas de Keynes. Dado la exclusión del análisis especializado de Keynes, nos abocaremos a señalar algunos puntos que atañen directamente a la conexión de la Teoría General y el modelo SI-LL. Con esta finalidad, hay que señalar cinco aspectos relacionados que sintetizan nuestra valoración al respecto de la representación matemática de Keynes.

En primer lugar, ninguna de las ecuaciones de la Tabla 1 puede ser descartada, cada una tiene su base referencial en la Teoría General. En tal sentido, siguiendo a Barens (1999) tal sistema representa a su núcleo analítico. Este término ha sido una designación de Hicks, quizá sin el pleno discernimiento de las implicaciones sobre la formalización de Keynes (1936).45 Sin embargo, por otro lado, nos parece que Hicks tiene toda la razón, porque tal cuerpo de ecuaciones algebraicas está sustentado y no puede ser soslayado.

En segundo lugar, está la cuestión de la coherencia interna del cuerpo de ecuaciones. El número de ecuaciones no concuerda con el número de variables incógnitas. Hay 22 ecuaciones, pero sólo 20 incógnitas. Si bien pareciera existir un problema de redundancia sobre el número de ecuaciones, no es así, ya que las ecuaciones [A15*], [A18], [A21] y [A22] están relacionadas estrechamente. En efecto, se puede sustituir [A21] en [A22], y tomando en cuenta [A18], se llega a la ecuación [A15*]. Esto significa que el equilibrio del sistema, en su conjunto, se puede expresar por medio de las ecuaciones [A12], [A15*] y [A19], o bien a través de [A12], [A19], [A21] y [A22]. Es decir, [A15*], [A21] y [A22] son permutables, por lo que si descarta el primero, entonces se debe incluir los dos últimos, o viceversa.46 En consecuencia, desaparece la falta de concordancia entre el número de ecuaciones e incógnitas

En tercer lugar, está la cuestión que atañe a su condensación matemática. Es decir, una vez que se sabe que el sistema es coherente lógicamente, es necesario averiguar si es posible su simplificación. La simplificación se logra mediante una secuencia de dos pasos. si se elimina las primeras seis ecuaciones, entonces se debe disponer de una lista de las variables exógenas, tal como aparece en la Tabla 2. De otro lado, las ecuaciones de demanda contenidas en [A14], [A17] y [A20] se eliminan, al sustituirse, respectivamente, en [A12], [A21] y [A19]. Estas simplificaciones suscitan la existencia de las ecuaciones [B09], [B10] y [B11] de la Tabla 2. Nótese que en estas últimas sustituciones es necesario recurrir a la definición del ahorro: S = R - C D (R). Entonces así es evidente que el ahorro es una función del ingreso nominal, por lo que se registra S = S(R). Luego entonces esta función se sustituye en [A22] para obtener la ecuación [B11]. El resto de las ecuaciones de Tabla 1 se conservan tal como están, pero ahora se tiene la ventaja de una versión condensada de 11 ecuaciones. Obsérvese que esta condensación no implica la desatención de su contenido analítico.

En cuarto lugar, nos percatamos inmediatamente que hay un gran parecido entre la versión condensada de la Teoría General de Keynes con el modelo SI-LL de Hicks, al grado que son indistinguibles uno de otro. Por supuesto, esta aserción se basa en la legitimidad de haber desvelado el núcleo analítico de Keynes, así como en una lectura cuidadosa del artículo de Hicks (1937). En efecto, las ecuaciones [B05], [B06], [B07] y [B08] no aparecen en Hicks, pero las ideas intuitivas vertidas en tal artículo implican tales ecuaciones. En tal tesitura, la diferencia entre Keynes y Hicks consiste en que éste último no toma en cuenta las expectativas sobre los beneficios futuros E en la función de demanda por inversión en capitales físicos, ni tampoco considera las expectativas sobre la tasa de interés futura ξ en la función de demanda por liquidez. La percepción que tenemos es que Hicks (1937) está convencido que la diferencia entre Keynes y los clásicos se encuentra en el denominado bloque ingreso, inversión y tasa de interés,47 por eso, dicho autor le otorga demasiada importancia a la especificación de los parámetros en la función de la preferencia por la liquidez, para dar lugar a los casos de la trampa de la liquidez o el caso clásico.

Por consiguiente, asumiendo que las expectativas no cambian en absoluto, las ecuaciones que le interesan a Hicks son las que corresponde a la Tabla 3. Como se observa, en estas ecuaciones, Hicks (1937) excluye cualquier papel para las expectativas, a pesar de que irónicamente él hizo contribuciones sustanciales en este campo. De aquí, en adelante, adoptaremos el punto de vista de que uno u otro modelo, el de Keynes o el de Hicks, son el mismo modelo algebraico. Por supuesto, tendremos que proporcionar un argumento más sólido para tal aseveración.48 La razón es que ninguna de las ecuaciones algebraicas se puede excluir ya que capturar algunos elementos centrales de la Teoría General de Keynes, como la función de la preferencia por la liquidez [C09], la función de la propensión a consumir (el multiplicador) [C10] y la función de la eficacia marginal del capital físico [C11]. El resto de las ecuaciones algebraicas tienen otra motivación adicional. Por ejemplo, el sistema de ecuaciones captura una nueva teoría de los precios monetarios [B03]-[B04] a través de los costos marginales, la cual difiere de la concepción de la ecuación cuantitativa rudimentaria. Por su parte, el principio de la demanda efectiva subyace a la determinación del equilibrio de la totalidad del sistema económico de Keynes en el punto de intersección del valor de las funciones de demanda y el valor de la oferta total de bienes (consumo e inversión) se determina el nivel de ocupación. Por ende, si suponemos la existencia de desempleo involuntario, entonces obtenemos un equilibrio económico, el cual está asociado a su entorno económico (variables exógenas y parámetros].

La existencia de desempleo involuntario en la Teoría General es un supuesto y no un resultado.49 Lo que Keynes intenta demostrar es que tal equilibrio económico con desempleo involuntario, bajo el libre juego de las fuerzas de mercado, no es capaz de auto-ajustarse para alcanzar una situación de equilibrio con pleno empleo. El desempleo involuntario se puede atribuir a múltiples factores. Entre las causas podrían estar un nivel muy bajo de la función de la propensión a consumir, unas expectativas muy pesimitas de los empresarios, una tasa de salario monetaria demasiada alta, una cantidad de dinero insuficiente y una tasa de interés muy elevada. Esta es la explicación de porqué, en la Teoría General de Keynes, el término mercado laboral no aparece como categoría de análisis. El propósito de Keynes no era demostrar la causa de la ocupación masiva, sino más bien mostrar que no existe una convergencia natural al pleno empleo. En tal sentido, la imposibilidad de la ley de Say armoniza con la existencia de un equilibrio económico caracterizado por el desempleo involuntario.

Conclusiones

En este artículo hemos expuesto nuestra visión de la macroeconomía IS-LM con el propósito de situar su genealogía, evolución y transformación al interior de la teoría macroeconómica. La existencia de muchas ramificaciones del modelo IS-LM nos da la pauta para la cautela, porque no se puede hablar a secas de una sola modelización, pues existe una variedad de modelos IS-LM, dependiendo de su genealogía y simiente. En este contexto, es un ejercicio útil poner al descubierto el falseamiento de algunas críticas infundadas a la macroeconomía IS-LM. Por supuesto, la injustificación de tales críticas sólo quedará resuelta al estudiar con más profundidad cada una de las genealogías IS-LM. No obstante, la indagación sobre su primera simiente -relacionada directamente con el modelo SI-LL de Hicks- nos conduce a la precaución, ya que esta primera genealogía es más compleja de lo que parece a simple vista.

La indagación sobre la conexión de la Teoría General de Keynes y el modelo SI-LL de Hicks nos permite percibir que el origen del modelo IS-LM está muy alejada de aquella visión, según la cual, este dispositivo desciende de la teoría walrasiana del equilibrio general. En este artículo, se ha mostrado que la versión condensada de Keynes se parece mucho a la sipnosis que presenta Hicks. En esta perspectiva, no se vislumbra que el modelo IS-LM tenga un origen walrasiano, por lo que está absuelta del principio de optimización y de aspectos como la existencia de algunas restricciones presupuestarias que nos hagan pensar en la existencia de la ley de Walras u algo parecido. La exploración de la conexión con Keynes, más bien, nos permite albergar que la idea del modelo SI-LL como núcleo analítico de la Teoría General de Keynes debe tener otra aplicación conforme la declaración de oposición de Keynes a la corriente principal del pensamiento económico de su tiempo. En efecto, no es lógico que el modelo SI-LL tuviera características walrasianas si se toma en cuenta que Keynes buscó nuevas formas de expresión distintas a las habituales, donde su mensaje central, la posibilidad de que la economía monetaria no converja al pleno empleo, debe ser capturado y utilizado en el análisis económico.

En el estado actual de conocimientos, hasta donde se sabe, no se tiene un modelo algebraico consensuado de la Teoría General de Keynes. Esto es así desde que la formalización de Keynes a través de un sistema de ecuaciones algebraicas es un tema controversial. Por ejemplo, la representación matemática contenida en las Tablas 1-2 implica la aceptación de un equilibrio simultáneo.50 Esta característica ha sido objeto de críticas porque se atribuye al análisis de Keynes una supuesta propiedad de recursividad. La idea de un equilibrio simultáneo no es ajena, ya que en el capítulo 21 de la Teoría General (p. 265), Keynes mismo sugiere tal posibilidad: sin embargo, si tenemos presentes todos los hechos, tendremos suficientes ecuaciones simultáneas para obtener un resultado determinado. Por otra parte, no existe evidencia textual de que Keynes haya rechazado al modelo SI-LL ni interpretaciones similares, como el de Harrod (1937) y Meade (1937).51 Además, se debe indicar que la existencia de un equilibrio simultáneo no significa que todo depende de todo, porque es posible abogar por la causalidad de las expectativas sobre el nivel de ocupación total. En este sentido, no hay una relación definida entre los movimientos aleatorios de las expectativas y el equilibrio económico, si no más bien la posibilidad de resultados diversos.

La idea que el modelo SI-LL es el núcleo analítico de la Teoría General de Keynes no es una conjetura sin importancia. Nótese que no se está afirmando que Hicks haya tenido éxito en capturar a Keynes, sino que la condensación de Keynes se parece prácticamente a la estructura del modelo SI-LL. No es posible rechazar cualquiera de las ecuaciones del SI-LL, porque sin excepción son elementos de la teoría de Keynes. En este estado de cosas, se justifica un estudio más profundo de la génesis lógica del IS/LM, no sólo porque hay que averiguar cómo llegó Hicks a su sipnosis de Keynes, sino también hay que estudiar cómo encaja en tal modelización la proposición de no convergencia de Keynes.