nova página do texto(beta)

nova página do texto(beta) Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Similares em

SciELO

Similares em

SciELO

Permalink

PermalinkJEL Classification: F31, F41

Introducción

En este trabajo se presenta un modelo estocástico de estabilización temporal de precios que reconoce explícitamente la incertidumbre en la dinámica esperada tanto de la tasa de inflación como del ingreso laboral. En este marco, la incertidumbre del ingreso laboral es conducida por un movimiento browniano. Además, se supone que no hay productos derivados para cubrirse contra devaluaciones futuras y el ingreso generado por el señoriaje (impuesto inflacionario) es gastado en compras improductivas del gobierno. Asimismo, bajo el supuesto de que los agentes son adversos al riesgo, se examina la dinámica de equilibrio del consumo y la riqueza cuando un programa de estabilización de precios se pone en marcha. Por último, se estudian los efectos en el consumo y en el bienestar económico de cambios permanentes en los parámetros que determinan las expectativas, a saber, la tasa media esperada de devaluación, la volatilidad del tipo de cambio, la probabilidad de devaluación, el tamaño medio esperado de una posible devaluación y el ingreso laboral medio esperado.

Existe en la literatura un número creciente de trabajos que proporcionan explicaciones a hechos estilizados propios de los programas de estabilización temporal, pueden citarse, por ejemplo: Calvo (1986), Calvo y Végh (1994, 1999), Reinhart y Végh (1995, 1996), Rodríguez (1982), Roldos (1995), Rebelo y Végh (1995), Matsuyama (1991), y DeGregorio, Guidotti y Végh (1998). Sin embargo, los trabajos de investigación que abordan el tema de los programas de estabilización de precios desde un punto de vista estocástico son muy pocos, por ejemplo, se destacan los trabajos de Drazen y Helpman (1988), Calvo y Drazen (1997), Mendoza y Uribe (1996, 1998), Venegas-Martínez (2000a, 2000b y 2001), y Venegas-Martínez y González-Aréchiga (2000). Todos estos modelos comparten semejanzas importantes: 1) los mercados de productos derivados son inexistentes; 2) el ingreso generado por el señoriaje no es retribuido a los agentes; 3) las variables de política económica son estocásticas.

El modelo propuesto en esta investigación tiene varias características distintivas cuando se estudian los efectos de la incertidumbre en programas de estabilización inflacionaria anclados en el tipo de cambio: 1) considera todos los factores de riesgo en la dinámica del tipo de cambio, al proporcionar un ambiente estocástico más realista; 2) genera soluciones manejables en forma cerrada, lo que facilita la comprensión de los temas clave en el análisis de la estabilización temporal; 3) examina los efectos de un ingreso laboral incierto sobre un programa temporal de estabilización.

El trabajo se encuentra organizado de la siguiente manera. En la próxima sección, se desarrolla un modelo estocástico del tipo de Ramsey para una economía pequeña y abierta que produce y consume un solo bien y que tiene una restricción cash-in-advance. Los agentes tienen expectativas de devaluación conducidas por un proceso de difusión con saltos, y su ingreso laboral es guiado de acuerdo con un movimiento geométrico browniano. En la tercera sección se resuelve el problema de decisión del consumidor. En la cuarta se llevan a cabo experimentos de estática comparativa. En la quinta se examinan los efectos de choques exóneos en el bienestar económico. En la sexta se estudia el comportamiento dinámico de la riqueza y del consumo, y se discuten varios temas relevantes de política cambiaria. La última sección presenta las conclusiones, se reconocen las limitaciones del modelo, y se plantea la agenda de investigación futura. Dos apéndices contienen algunos detalles técnicos del problema de decisión del consumidor.

Los supuestos del modelo

Con el propósito de obtener soluciones analíticas en un modelo estocástico del tipo de Ramsey, se mantendrá la estructura de la economía tan simple como sea posible.

Dinámica del nivel de precios

Considere una economía pequeña y abierta con agentes idénticos de vida infinita. La economía produce y consume un sólo bien perecedero. Se supone que el bien es comerciable internacionalmente y que el nivel general de precios en la economía doméstica, P

t

, es determinado por la condición de poder de paridad de compra, a saber,

Se supone que el número de devaluaciones esperadas, i.e., los saltos en el tipo de cambio, por unidad de tiempo, siguen un proceso de Poisson N t con intensidad λ, de tal manera que

[1]

[1]

mientras que

[2]

[2]

Así, E (N) [dN t ]=Var (N) [dN t ]=λdt. El número inicial de saltos se supone igual a cero, es decir, N0=0.

Considere un proceso de Wiener (Z t ) t ≥0 definido en un espacio de probabilidad fijo con su filtración aumentada (Ω (Z) , F (Z) , (F t (Z) ) t ≥0, IP (Z) ). Se supone que el consumidor percibe que la tasa de inflación esperada, dP t /P t , y por tanto la tasa esperada de devaluación de t /e t , sigue un movimiento geométrico browniano con saltos de Poisson definido por la siguiente ecuación diferencial estocástica:

[3]

[3]

donde π es la tasa media esperada de devaluación condicionada a que no se presenten saltos, σ P es la volatilidad instantánea del nivel general de precios, y γ es el tamaño medio esperado de un salto en el tipo de cambio. Por simplicidad, se supone que el proceso Z t es independiente de N t ; de otra forma Cov(Z t , N t )=ρ ZN dt≠0 y el coeficiente de correlación ρ ZN podría ser incorporado sin dificultad en todo el análisis subsecuente con un poco más de álgebra, lo cual no es relevante para el objetivo de la presente investigación. Asimismo, en lo que sigue, π, σ P , λ y γ son constantes positivas.

Saldos monetarios reales

El agente mantiene saldos monetarios reales, m t = M t /P t , donde M t es el acervo nominal de dinero. La tasa estocástica de rendimiento por la tendencia de saldos reales, dR m , está dada por el cambio porcentual en el precio del dinero en términos de bienes. Al aplicar el lema de Itô para procesos de difusión con saltos al inverso del nivel de precios, con [3] como el proceso subyacente (véase Apéndice A, ecuación [A2]), se obtiene

[4]

[4]

Observe que la tendencia del rendimiento por la tenencia de saldos reales no sólo incluye la depreciación media por inflación, π, sino también un efecto positivo de la varianza instantánea,

Bonos internacionales

El agente también tiene acceso a un bono internacional, b t , que paga una tasa de interés real libre de riesgo (de incumplimiento), r, que es constante para todos los plazos.

En este caso, se satisface

[5]

[5]

Es decir, el bono paga r unidades del bien de consumo por unidad de tiempo. Note que por el supuesto de economía pequeña, el agente toma r como dada.

Una economía del tipo cash-in-advance

Considere una restricción del tipo cash-in-advance de la forma Clower-Lucas-Feenstra:

[6]

[6]

donde c t es el consumo y α>0 es el tiempo promedio que el agente mantiene el dinero para financiar su consumo. La condición [6] es crítica para ligar la política cambiaria y el consumo. De esta forma, la devaluación actúa como un impuesto estocástico en los saldos monetarios reales.

Ingreso laboral incierto

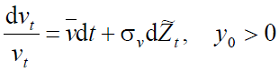

El consumidor representativo administra y trabaja en su propio negocio. Se supone que el ingreso laboral, y t , es transformado en activos reales, 𝑎 t , a una tasa incierta 𝑣 t , de tal manera que

y 𝑣 t es conducido por un movimiento geométrico browniano. Sea (U t ) t ≥0 un proceso de Wiener definido en un espacio de probabilidad fijo equi-pado con su filtración aumentada (Ω (Z) , F (Z) , (F t (Z) ) t ≥0, IP (Z) ). Se supone que la tasa de variación del ingreso 𝑣 t , está dada por

[7]

[7]

donde

[8]

[8]

y

[9]

[9]

Problema del consumidor

En esta sección se caracterizan las decisiones óptimas de consumo y portafolio. Para ello, se obtienen soluciones explícitas que hacen más sencilla la comprensión de los aspectos relevantes de los programas temporales de estabilización.

Restricción presupuestal intertemporal

La acumulación de la riqueza del consumidor en términos del portafolio, w t =m t / 𝑎 t , 1–w t =b t / 𝑎 t y del consumo, c t , está dada por el siguiente sistema de ecuaciones diferenciales estocásticas:

[10]

[10]

donde dR b = db t /b t . Es decir, el agente destina una porción w t de su riqueza a saldos reales y la proporción complementaria, 1– w t , a la compra de bonos, al mismo tiempo su ingreso laboral modifica la riqueza, la cual es marginalmente reducida por el consumo. Si se sustituyen las ecuaciones [4], [5] y [6] en la primera ecuación del sistema de ecuaciones diferenciales [10], se tiene que

[11]

[11]

donde ζ = α−1 + r + π − σ2.

Índice de satisfacción

La utilidad total esperada del tipo de von Neumann-Morgenstern al tiempo t, V t , del consumidor competitivo adverso al riesgo se supone de la forma:

[12]

[12]

donde F t = F t (Z) ⊗F t (U) representa la información total disponible al tiempo t. Se emplea la función de utilidad logarítmica con el propósito de obtener soluciones cerradas que hagan el análisis más sencillo. Observe también que la tasa subjetiva de descuento del agente ha sido igualada a la tasa de interés r con el fin de alcanzar un estado estacionario para w t y así evitar dificultades técnicas innecesarias.

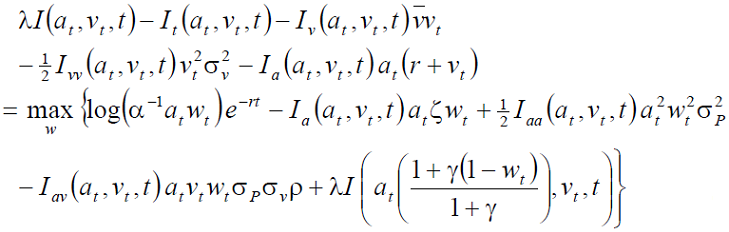

La ecuación de Hamilton-Jacobi-Bellman

La ecuación de Hamilton-Jacobi-Bellman para el problema de control óptimo estocástico en el que se maximiza la utilidad esperada del agente, sujeto a su restricción presupuesta intertemporal, es:

[13]

[13]

donde

[14]

[14]

es la función de utilidad indirecta (o función del bienestar económico)del consumidor, e I𝑎 (𝑎 t , 𝑣 t , t) es la variable de coestado.

Reducción de la dimensión del problema

Dado el factor de descuento exponencial en la ecuación [14], se define I(𝑎 t , 𝑣 t , t) en forma separable en el tiempo como

Por tanto, la ecuación [14] se transforma en

[15]

[15]

Se postula como posible candidato de solución de la ecuación diferencial ordinaria [15] a:

[16]

[16]

donde θ0, θ1 y φ(𝑣 t ) son determinados a través de la ecuación [15]. Si se sustituye la ecuación [16] en la ecuación [15], se tiene que

[17]

[17]

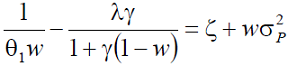

Condiciones de primer orden y determinación de coeficientes

Después de calcular las condiciones de primer orden del problema de optimización intertemporal se obtiene que w t =w es independiente del tiempo, así como la relación

[18]

[18]

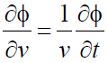

Se selecciona a φ(𝑣 t ) como solución de la ecuación diferencial de segundo orden dada por

[19]

[19]

Los coeficientes θ0 y θ1 son determinados de la ecuación [15] al sustituir w* óptima. Así θ1 =r–1 mientras que el coeficiente de log(𝑎 t ) en la ecuación [17] es cero, y

[20]

[20]

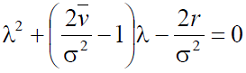

La utilidad logarítmica conduce a que w dependa solamente de los parámetros que determinan las características estocásticas de la economía, y por tanto w es constante. Es decir, la actitud del consumidor hacia el riesgo cambiario es independiente de su riqueza, i.e., el nivel de riqueza resultante en cualquier instante no tiene relevancia para las decisiones de portafolio. Más aún, debido a la utilidad logarítmica, el coeficiente de correlación, ρ∈(–1, 1), no juega papel alguno en las decisiones del consumidor. Por último, es importante señalar que la ecuación [18] es cúbica, por lo que tiene al menos una raíz real.

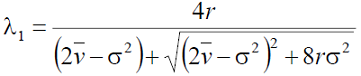

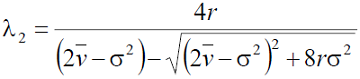

La solución de la ecuación diferencia [19] es (véase el Apéndice B)

[21]

[21]

donde

[22]

[22]

y

[23]

[23]

Los coeficientes θ2 y θ3 son obtenidos de tal manera que φ(𝑣0)=0 y φ’(𝑣0)=0 (véase el Apéndice B). La primera condición inicial asegura que el bienestar económico,

es independiente de la selección de φ. La segunda condición φ’(𝑣0)=0, conduce a

la cual asegura que un incremento en 𝑣0 mejora el bienestar económico. Por supuesto, esta segunda condición también asegura una solución única, φ, de la ecuación diferencial [19].

Una asignación viable del portafolio

La ecuación [18] es cúbica con una raíz negativa y dos raíces positivas. Esto puede ser visto al intersectar la línea recta definida por el lado derecho de la ecuación [18] con la gráfica definida por el lado izquierdo de [18]. En este caso, hay solamente una intersección que proporciona un estado estacionario único de la proporción de la riqueza asignada al consumo w*∈(0, 1).

Experimentos de política económica, estática comparativa

A continuación se obtienen varios resultados relevantes. En primer lugar, observe que un aumento permanente en la tasa de devaluación, da como resultado un aumento en el costo de oportunidad futuro de comprar bienes, lo cual conduce, a su vez, a una disminución permanente de la proporción de la riqueza destinada al consumo futuro. Para ver esto, se calcula la derivada de la ecuación [18] con respecto de π, lo cual lleva a

[24]

[24]

donde

Otro resultado importante es la respuesta de los saldos monetarios reales de equilibrio, w*, a cambios permanentes en el parámetro de intensidad, λ. Un aumento permanente en el número esperado de devaluaciones por unidad de tiempo, ocasiona un incremento en el costo de oportunidad futuro de la compra de bienes. Esto, a su vez, disminuye permanentemente la proporción de la riqueza dedicada al consumo futuro. De hecho, después de calcular la derivada de la ecuación [18] con respecto a λ, se obtiene

[25]

[25]

Un efecto equivalente es obtenido por un cambio permanente en el tamaño medio esperado de un salto, en cuyo caso se calcula la derivada de la ecuación [18] con respecto de γ, esto es,

[26]

[26]

Impacto de choques exógenos en el bienestar económico

Ahora se determinan los efectos de choques exógenos en el bienestar económico. Como siempre, el criterio de bienestar, W, del individuo representativo es la utilidad maximizada con riqueza real inicial, a 0, y tasa impositiva inicial sobre la riqueza, τ0. En virtud de la ecuación [14], el bienestar está definido por:

[27]

[27]

donde se ha utilizado el hecho de que φ(𝑣0)=0.

Efectos de choques externos del tipo de cambio en el bienestar económico

Ahora se calculan los impactos en el bienestar económico producidos por cambios permanentes en la tasa media esperada de devaluación, la probabilidad de devaluación y el tamaño esperado de una devaluación. Primero, note que bajo el supuesto de la utilidad logarítmica, un incremento en la tasa media de devaluación reduce el bienestar económico. De hecho, al calcular la derivada de la ecuación [27] con respecto de π, se encuentra que

[28]

[28]

Análogamente, los choques exógenos en la probabilidad de devaluación producirán una reducción en el bienestar económico. Para ver esto, es suficiente calcular la derivada de la ecuación [27] con respecto de λ¸

[29]

[29]

Por último, un aumento permanente del tamaño esperado de una devaluación reduce el bienestar económico, así

[30]

[30]

Efectos de choques exógenos en el ingreso sobre el bienestar económico

A continuación, se calculan los impactos en el bienestar económico producidos por cambios permanente en la tasa impositiva media esperada sobre la relación de transformación entre el ingreso laboral y los activos reales

[31]

[31]

De aquí que un incremento en

Riqueza y consumo

A continuación se obtiene el proceso estocástico que genera la riqueza real del consumidor cuando las decisiones óptimas son aplicadas. Después de sustituir la proporción óptima w* en la ecuación [11], se obtiene

[32]

[32]

donde

[33]

[33]

y ε ∼ N(0, 1). La función de densidad de probabilidad de 𝑣 t , dado 𝑣0, está dada por

[34]

[34]

También se tiene que

[35]

[35]

y

[36]

[36]

La solución a la ecuación diferencial estocástica [32], sujeta a 𝑎0, es (véase el Apéndice A, ecuación [A3])

[37]

[37]

donde

[38]

[38]

[39]

[39]

y1

[40]

[40]

Los componentes estacionarios de los parámetros de la distribución anterior son:

[41]

[41]

y

Observe también que

[42]

[42]

y

[43]

[43]

Más aún, se sigue que

[44]

[44]

y

[45]

[45]

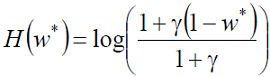

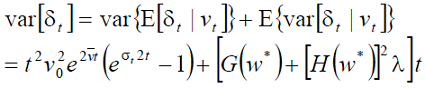

Aunque F(w*) siempre es positivo y H(w*) siempre es negativo para toda 0<w*<1 la media de δ, E[δ t | 𝑣 t ], permanece positiva. En efecto, ya que x – 1 – log(x)≥0 es válida para toda x>0, se tiene que

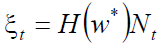

de donde se obtiene la afirmación acerca del signo de E[δ t | 𝑣 t ]. Por último, observe que, en virtud de [37], las ecuaciones [44] y [45] determinan la media y la varianza de la velocidad a la que crece la riqueza real del individuo.

Dinámica del consumo

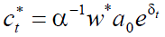

En virtud de las ecuaciones [6] y [38], el proceso estocástico para el consumo puede ser escrito como

[46]

[46]

Esto indica que, en ausencia de mercados de derivados, el riesgo de devaluación tiene un efecto sobre la riqueza a través de la incertidumbre en δ t , esto es, la incertidumbre modifica el conjunto de oportunidades que enfrenta el consumidor. Por otra parte, el riesgo de devaluación también afecta la composición del portafolio por medio de sus efectos sobre w*. Por tanto, un cambio de política económica estará acompañado tanto por un efecto riqueza como por un efecto sustitución. Note que de la ecuación [46] se puede calcular la probabilidad de que, en un intervalo dado, ocurran determinados niveles de consumo. También es importante notar, considerando las ecuaciones [46] y [12], que el supuesto de una tasa subjetiva de descuento igual a la tasa de interés mundial no asegura un estado estacionario en el consumo. Sin embargo, se tiene un estado estacionario de la proporción de la riqueza que se destina para el consumo. Se puede concluir que la incertidumbre es la clave para racionalizar dinámicas de consumo más realistas que no podrían ser obtenidas a partir de modelos deterministas. Por último, observe que, en virtud de [46], las ecuaciones [44] y [45] determinan la media y la varianza de la velocidad a la que crece el consumo.

Auges en el consumo

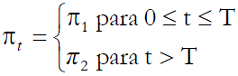

Ahora se analiza una política de la forma:

[47]

[47]

donde T esta determinada exógenamente y π1<π2, como en Calvo (1986). Note que en este marco estocástico existe una carencia de credibilidad incluso si no hay cambios en los parámetros, ya que los agentes siempre asignan alguna probabilidad al evento de la devaluación. Se examina la respuesta del consumo a la ecuación [47]. De la ecuación [46], se puede escribir

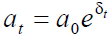

El límite significa que, aunque los componentes estacionarios de la variable aleatoria δ t son diferentes antes y después del tiempo T, tal diferencia se vuelve insignificante cuando ∆→0+. En consecuencia,

[48]

[48]

También se observa que w2*/ w1*<1, junto con [48], implica que c T *>lim∆→0+C T * T+∆ lo que indica un salto (auge) en el consumo al tiempo T. En otras palabras, si se espera que el plan sea temporal, entonces hay un salto en el consumo en T, como se ha demostrado arriba. Un análisis similar puede ser aplicado a cualquiera de los parámetros restantes que determinan las expectativas de devaluación, a saber λ y γ.

Conclusiones

La literatura predominante ha agotado los modelos deterministas utilizados para explicar la dinámica del consumo en programas de estabilización temporal. La mayoría de los modelos existentes ignoran a la incertidumbre proporcionando justificaciones muy elaboradas a fin de evitar dificultades técnicas cuando se consideran factores de riesgo. No obstante, lo que produce la temporalidad en los programas de estabilización inflacionaria es la incertidumbre misma. En esta investigación se ha desarrollado un modelo estocástico de estabilización con credibilidad imperfecta. Un aspecto importante de este planteamiento es que existe falta de credibilidad incluso si no hay cambios en los parámetros que determinan las expectativas de devaluación.

El modelo supone que los agentes tienen expectativas de devaluación conducidas por un proceso de difusión de saltos. De esta forma los pequeños movimientos en el tipo de cambio, que se presentan todos los días, son modelados a través del movimiento geométrico browniano, y las devaluaciones repentinas y extremas, als cuales suceden ocasionalmente, están gobnernadas por un proceso de Poisson. Los procesos de difusión con saltos proporcionan colas pesadas y sesgo en la distribución del tipo de cambio, situació que racionaliza dinámicas inflacionarias más realistas que no podrían ser obtenidas utilizando sólo el movimiento geométrico browniano.