text new page (beta)

text new page (beta) Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Similars in

SciELO

Similars in

SciELO

Permalink

PermalinkJEL Classification: E62,E65,H50,N10

Introducción

El objetivo de este artículo es revisar desde una perspectiva empírica el rol e importancia de la política fiscal anticíclica aplicada en la economía estadounidense para el período 1929-2001. Nuestra hipótesis es que ésta no sólo hizo frente a circunstancias recesivas y especiales, sino que es una fuente significativa para el crecimiento de dicha economía y contribuye a mejorar el nivel de ingreso y bienestar de las generaciones presentes y futuras. Asimismo, a nuestro entender es un instrumento al alcance de los diversos países de América Latina, que no necesariamente implica un deterioro de la situación macroeconómica alcanzada.

Como señalamos anteriormente, la incursión en el tema se realiza desde una perspectiva empírica, sin abordar las intensas discusiones relativas a las observaciones realizadas desde los teóricos de las expectativas racionales, de la economía de la oferta y de los promotores del efecto crowding-out, sino a partir del debate sobre el establecimiento de normas respecto de la discrecionalidad en la política fiscal.

La discusión sobre la política fiscal anticíclica es una cuestión relevante para la región latinoamericana, ya que la mayor apertura comercial y de servicios externos y los importantes movimientos de capital de corto y largo plazo -resultado de la mayor integración de la economía mundial- han generado una mayor inestabilidad en el proceso de crecimiento de América Latina al enfrentar en la última década tres crisis de diferente origen externo: 1995, 1998-1999 y 2001-2002.1 Ante ello la mirada hacia y desde adentro resulta imprescindible, se debe prestar atención al crecimiento económico y su estabilidad,2 responder con prudencia a los períodos de euforia de los mercados y mantener márgenes de política para hacer frente a las “fases de sequía en los mercados financieros internacionales”.

El artículo se divide en siete secciones. En primer lugar, se presenta una breve reseña de la historia de la política fiscal norteamericana. En segundo lugar, se describe la política fiscal anticíclica norteamericana; se analiza su origen como respuesta al bajo crecimiento o contracción del gasto del sector privado. Se examina la relación de ésta con los principales agregados macroeconómicos tales como los resultados en las finanzas públicas, la inflación, la evolución de las tasas de interés y la cuenta corriente de la balanza de pagos observada en el período bajo análisis. La siguiente sección analiza en forma más pormenorizada la problemática del financiamiento de los resultados en las finanzas públicas.

Posteriormente se establece un modelo sencillo para determinar la contribución de la política fiscal anticíclica al bienestar económico, donde se señala que ésta tiene efectos intergeneracionales positivos; por último se establecen algunos elementos a considerar con relación a la coyuntura actual de América Latina.

Breve historia de la política fiscal estadounidense

Sin discutir los pormenores relativos a los aspectos estructurales y financieros del origen de la crisis de los años treinta es interesante anotar que en el gobierno republicano de H. Hoover (1929-1932) se implantaron algunas medidas que no fueron suficientes para hacer frente a la recesión. Las medidas fueron tardías, ya que recién en 1932 se emiten bonos garantizados por el gobierno federal para prestar dichos recursos a los bancos, compañías de seguros, empresas de ferrocarriles y otros negocios en dificultades financieras.3 Asimismo, en forma innovadora, la agencia Federal Farm Board estableció controles en la producción agrícola para reducir la sobreproducción y coadyuvar a establecer mejores precios agrícolas. En esta administración no se aplicaron programas de apoyo a la mano de obra desempleada ni se recurrió a una política fiscal agresiva.

F. Roosevelt (1933-1945) prometió en su campaña política, en la lógica neoclásica, recortar en 25% el gasto público y balancear el presupuesto; sin embargo, al asumir el poder se establecieron numerosos programas que incrementaron el nivel de gasto y déficit público a niveles nunca antes observados en la economía norteamericana. A partir de 1933 se implantó un gran programa de ayuda de emergencia cuyo objetivo era crear empleos y estimular la economía: el New Deal for the American People cuyos subprogramas a menudo eran contradictorios, pragmáticos y experimentales.4 El gobierno inicia en marzo de 1933 con el Emergency Banking Act que permite hacer frente a la crisis bancaria; por otra parte, se establecen los seguros de depósito a través del Federal Deposit Insurance Corporation (FDIC). Asimismo, se emite la Economy Act mediante la cual se trata de demostrar que el gobierno no es radical al recortar los sueldos de los trabajadores del gobierno y reducir las pensiones a veteranos en 15%, con lo cual demuestra su preocupación por las finanzas públicas.5

Los programas de gasto público de mayor impacto anticíclico fueron el Civil Works Aministration (CWA), Civil Conservation Corps (CCC), Public Works Association (PWA), Work Progress Administration (WPA) y Tennessee Valley Authorithy (TVA). El CWA dio trabajo a cuatro millones de desempleados en la construcción y reparación de caminos, aeropuertos, parques, entre otros. El CCC fue un programa ambiental para restaurar bosques, playas y parques y entre 1934-1937 ocupó a 2.5 millones de trabajadores solteros. El PWA operó entre 1935-1943 cuya labora era construir o reparar escuelas, hospitales, aeropuertos, entre otros, y generó empleo para ocho millones de trabajadores. Los programas PWA y TVA se orientaron a regiones espe-cíficas sobre el río Columbia y la menos modernizada sobre el valle del Tennessee.6 El Home Owners Loan Corporation (HOLC) transfirió muchos recursos a través de la refinanciación de hipotecas para los propietarios de los sectores medios.

Algunos programas tuvieron también una clara orientación sectorial tales como el National Industrial Recovery Act (NIRA), Agricultural Adjustment Act (AAA) y el Farm Security Administration (FSA). El NIRA se estableció con el objetivo de ayudar a los negocios y a los trabajadores al permitir asociaciones comerciales en las industrias, regular los salarios, las condiciones de trabajo, la producción y los precios. Los programas agrícolas estaban destinados a proteger a los granjeros de las incertidumbres del mercado -anticíclicos- a través de subsidios y controles en la superficie cultivada de maíz, trigo, algodón, arroz, tabaco, carne de cerdo, leche y derivados.7

En el campo regulatorio se estableció la Securities and Exchange Commission (SEC) para supervisar el mercado de valores y contribuir a reformar el sistema bancario. En la National Labor Relations Act (Wagner Act) y en la Fair Labor Standards Act de 1938 se fortalece el rol de los sindicatos, se establecen los salarios mínimos y se limita el trabajo infantil. La Social Security Act establece un sistema de pensiones para los trabajadores jubilados, beneficios para los sobrevivientes de accidentes laborales, el seguro del desempleo claramente anticíclico, ayudas para madres, niños y discapacitados.

Entre 1937 y 1938 se produjo una nueva recesión como resultado de las políticas orientadas a equilibrar el presupuesto público a través de la reducción en el correspondiente nivel de gasto; sin embargo, ante el notable incremento del desempleo se abandonaron los esfuerzos por equilibrar el presupuesto y en la primavera de 1938 se lanzó un programa de gasto de US$5 000 millones para incrementar el poder de compra de la población. El esfuerzo de la guerra entre 1939 y 1945 implicó que dicho gasto fuera equivalente a 30% del producto, frente a 9% en los años de la preguerra y 3% antes de la crisis de los años treinta (1929).8 Entre 1939-1944 la producción se duplicó y el desempleo se redujo de 14% en 1940 a 2% en 1943.

El financiamiento del esfuerzo de la segunda guerra mundial se dio a través de cuatro mecanismos: 1) confiscación de los recursos al pagar a los soldados menos de lo que recibirían si fueran voluntarios; 2) mayores impuestos a los ingresos y a la riqueza al reducir exenciones fiscales, elevar las tasas corporativas y establecer impuestos a las ganancias extraordinarias; endeudamiento vía bonos9 por casi US$210 miles de millones, que implicaron que el acervo de la deuda fuera equivalente a 121% del producto nacional bruto (PNB) en 1945;10 4) duplicando la cantidad de dinero entre 1939 y 1944.11,12

La principal preocupación de la posguerra fue la de evitar una crisis similar a la de los años treinta. El instrumental para enfrentarla era el previo que había sido exitosamente utilizado en ese episodio y durante la segunda guerra mundial. H. Truman (1945-1952) hizo frente a la crisis de 1948-1949 a través de mayor gasto público, situación que se profundizó con el advenimiento de la guerra de Corea en 1950.

El portafolio de instrumentos de política económica incluyó el incremento de los impuestos personales y corporativos, el establecimiento de controles a los salarios y los precios y se impuso una política monetaria más restrictiva que elevó las tasas de interés, lo que obligo al Tesoro a comprar deuda de particulares.13 En este período no fue posible que se incrementara la colocación de bonos federales.

Al inicio del período de D. Eisenhower (1953-1960) se observó una recesión similar a la ocurrida en la posguerra, al parecer como resultado de los recortes en los programas de gasto público federal, pero que fueron compensados por los programas de gasto estatales y locales, mayores exportaciones netas y mayor consumo privado, incentivados por los recortes en impuestos a los ingresos y por los estabilizadores automáticos en operación tales como los pagos de los seguros al desempleo, la reducción de la recaudación por impuesto a la renta, los precios de apoyo a los principales productos agrícolas y el incremento de los pagos por seguridad social instaurados durante el período de Roosevelt. Hacia 1958 nuevamente comenzaron a surgir señales recesivas.14

La economía fue un tema claro en las elecciones de 1960. El demócrata J.F. Kennedy (1961-1963) prometió movilizar la economía a través de un mayor énfasis en el pleno empleo y el crecimiento económico, logrando la victoria sobre su rival, el vicepresidente republicano R. Nixon. La puesta en marcha de la política expansiva se dio recién en la administración de L. Johnson (1963-1968) a través del recorte de los impuestos que tuvieron éxito en reducir las tasas de desempleo. Sin embargo, las presiones inflacionarias comenzaron a ser cada vez más importantes debido a las exigencias de mayores recursos a propósito de la guerra de Vietnam, mientras que no se logró incrementar las tasas de impuestos.

A partir de los años sesenta el desequilibrio en la balanza comercial de la balanza de pagos de Estados Unidos generó que los bancos centrales extranjeros elevaran sus tenencias no deseadas en dólares americanos. Ante la incapacidad de hacer frente a su conversión en oro, la administración de R. Nixon (1969-1973) eliminó en 1971 la convertibilidad de los dólares a oro, devaluó la moneda, inició un régimen de flotación e impuso un sistema de control de salarios y precios. Al inicio de la administración de G. Ford (1974-1976) se aprecia un período recesivo, de aceleración de las presiones inflacionarias, acompañado tanto de mayores déficit públicos -financiados por la colocación de bonos federales- como de un incremento de las tasas de interés.15

Al inicio de la administración de J. Carter (1977-1980) se tuvo la oportunidad para enfrentar la inflación; sin embargo, su gobierno se orientó a estimular los negocios y se recibieron fuertes presiones políticas para incrementar los beneficios de la seguridad social, los beneficios a los veteranos de guerra, subsidios agrícolas, pensiones a los servidores públicos, recursos para los estados y otros programas de bienestar. Al mismo tiempo, a pesar de la retórica de la Federal Reserve Bank (FED) esta incrementó la oferta de dinero en forma considerable generando un resultado dual de menor desempleo y mayor inflación. La prioridad fue entonces reducir la inflación, pero con resultados poco efectivos por políticas poco precisas16 y del shock de precios petroleros de finales de los años setenta. En 1979 la FED anunció un cambio fundamental en sus políticas al prestar mayor atención a los agregados monetarios, así como en la adopción de nuevas técnicas para el control del crecimiento de la oferta de dinero.17

Cuando R. Reagan (1981-1988) asumió el gobierno se orientó a cumplir con sus promesas de campaña: reducción de tasas impositivas (25% en tres años), eliminación del déficit federal, reducción del rol del gobierno federal en términos de gasto y de regulación y la reconstrucción de las fuerzas armadas. Sin embargo, estos recortes impositivos, la temprana recesión, el fracaso en recortar los gastos y el incremento en el gasto militar condujeron a un déficit presupuestal sin precedentes en tiempos de paz.18 Ese déficit presupuestal tuvo como contrapartida una larga expansión económica, en la medida que el incremento en la demanda interna fue financiado princi-palmente con la colocación de bonos federales que permitían hacer frente al desequilibrio fiscal y financiar el déficit en la cuenta corriente de la balanza de pagos. Es interesante anotar que las tasas de interés reales se mantuvieron elevadas, la reactivación económica incrementó la demanda de dinero y el control de los agregados monetarios permitió reducir la inflación.

G. Bush (1989-1992) prometió en campaña continuar con las políticas económicas de su predecesor y su período estuvo fuertemente marcado por los acontecimientos internacionales tales como el fin de la guerra fría, la caída del Muro de Berlín, la disolución de la Unión Soviética y la primera guerra contra Irak.19 El déficit público durante el período se duplicó de menos de US$150 mil millones a poco más de US$300 mil millones, mismos que se financiaron a través de la colocación de bonos federales, lo que elevó la relación deuda-producto a poco menos de 50%, respecto de poco más de 40% a inicios de dicho período gubernamental.

Estas políticas llevaron a la discusión sobre cuáles son los límites al déficit fiscal y sus posibilidades de financiamiento. Grossman20 señala que la política de déficit y endeudamiento de este gobierno y el primer gobierno de W. Clinton en los años noventa no se concilia con la teoría tradicional, ya que se trata de períodos ambiguos de paz y prosperidad.21 Las tradicionales prescripciones de la teoría pública del endeudamiento señalan que un gobierno podría obtener recursos mediante el endeudamiento cuando su gasto es temporalmente elevado o sus ingresos bajos, normalmente asociados a tiempos de guerra (grandes o pequeñas). En los tiempos de paz y prosperidad el gobierno debería aprovechar su superávit presupuestal para reducir la deuda pública, lo cual le permitiría maximizar su posibilidad de incurrir en un nuevo endeudamiento durante la siguiente guerra o depresión.22

W. Clinton (1993-2001) fue el primer presidente democráta luego de F. Roosevelt en lograr dos períodos de gobierno. Su estrategia económica durante 1993 se orientó a: 1) establecer la disciplina fiscal al eliminar el déficit presupuestal, mantener las tasas de interés bajas y estimular la inversión privada; 2) invertir en recursos humanos a través de la educación, entrenamiento, ciencia e investigación; 3) abrir los mercados externos para que los trabajadores americanos puedan competir.23 En su primer período el déficit fiscal se redujo a la mitad, ubicándose en poco más de US$110 miles de millones. En el segundo período logro superávit fiscales en todos los años con un máximo de US$255 miles de millones en 2000, a partir del acuerdo para balancear el presupuesto en 1997. Los recursos de dichos ahorros se utilizaron para fortalecer la seguridad social y reducir la deuda pública.

Es interesante anotar que durante este gobierno se pusieron en marcha numerosos programas, entre otros, de ayuda educativa (Direct Student Loan Program), de apoyo a pequeñas empresas, a empresas comunitarias y a la investigación y desarrollo tecnológico. Por el lado de los impuestos en 1993 se elevó la tasa del impuesto a la renta en su tramo más alto de 31 a 42%, aunque diversos autores afirman que sólo un cuarto de los mayores ingresos del gobierno se explicaron por esta razón y que el resto fue producto de los mayores niveles de actividad económica observados en el período.24

G.W. Bush (2001-) propuso en cuanto a la política fiscal aprovechar los márgenes de acción heredados de la administración anterior reduciendo en forma permanente los impuestos a los ingresos y la presencia del gobierno. Sin embargo, como reflejo de los acontecimientos de 2001 los resultados muestran una reorientación del gasto público hacia propósitos militares, al incrementar los niveles de déficit público y de la colocación de bonos federales en 2003 hasta casi US$400 mil millones, niveles nunca antes alcanzados.

Medición de la magnitud de la política fiscal anticíclica

La cuantificación de los recursos asignados a una política fiscal anticíclica no es tan simple como su conceptualización. Tanto los ingresos como los egresos o gastos públicos tienen componentes cíclicos y permanentes. Por el lado de los ingresos, la mayor parte de los ingresos públicos son procí-clicos, crecen o decrecen en la medida que el producto o ingreso nacional aumenta o disminuye. Los impuestos indirectos y a la importación tienden a modificarse al mismo ritmo que el nivel de actividad económica; mientras que los impuestos directos o a la renta, por su naturaleza progresiva, tienen fluctuaciones al alza o a la baja más que proporcionales a las modificaciones en el producto. Por el lado de los egresos, también se podrían distinguir entre los permanentes o independientes del nivel de actividad económica, los que varían conforme se modifica la actividad económica (procíclicos) y los que se modifican en signo contrario a las modificaciones del producto e ingreso (anticíclicos). Crecen cuando el ingreso privado disminuye y decrecen cuando este aumenta.

Así, la política fiscal anticíclica alude en mayor medida a ese comportamiento del gasto público en que éste crece o decrece en relación inversa al producto. Esta política es independiente de los resultados de las finanzas públicas, aunque debemos señalar que la presencia de un déficit en las finanzas públicas en un entorno recesivo es en la práctica una política anticíclica porque tendería a incrementar la demanda agregada. Por el contrario, un superávit en un entorno expansivo es también anticíclico porque impulsaría una reducción en la demanda agregada.

La medición de las políticas anticíclicas debe realizarse a través de los denominados impulsos fiscales. Su cuantificación se efectúa sumando todos los programas implementados bajo tal filosofía y en ausencia de dicha información pormenorizada se ha considerado aquella magnitud del gasto público real que crece por encima o por debajo de la tasa de crecimiento observada del producto interno bruto (PIB) real. La magnitud de los egresos públicos (consumo e inversión pública) que supera el crecimiento del producto son un impulso positivo real al gasto privado, mientras que si los egresos públicos crecen menos que el producto el saldo es negativo y reflejarían un impulso negativo o la ejecución de una política que no es anticíclica. Los resultados de la estimación se muestran en el Anexo 1.

Esta forma de medición de los impulsos fiscales es diferente a la desarrollada por otros autores. Al respecto, Perotti25 señala que existen al menos cuatro metodologías para medirlos. La primera se basa en cuantificar los eventos exógenos a través de una variable dummy o simulada para los años en que estos se produjeron, tales como la segunda guerra mundial, la guerra de Corea, la ocupación militar en Vietnam, el período de expansión fiscal de R. Reagan. Se parte de la idea de que estos eventos son perfectamente determinados, exógenos e inesperados y por tanto se intenta dimensionarlos. Sin embargo, esos eventos perfectamente identificados pueden ser contrarrestados por otras políticas de signo contrario que reducirían la magnitud del impulso fiscal. Con esta metodología también se omitirían otras políticas anticíclicas más automáticas como la operación de los mecanismos de pago del seguro al desempleo que entran en funcionamiento a mayor escala cuando se inicia una recesión.

La segunda aproximación consiste en identificar los impulsos fiscales a través de restricciones en el comportamiento de otras variables económicas. Los impulsos por el lado de los ingresos fiscales se evalúan suponiendo que los gastos del gobierno son constantes, mientras que los impulsos fiscales por el lado del gasto se evalúan asumiendo que los ingresos fiscales permanecen constantes. No se requiere la información relativa al evento específico, ya que ésta se detecta en forma estadística.

La tercera forma de medición de los impulsos fiscales considera la metodología relativa a la determinación de los impulsos monetarios, considerando el diseño de un modelo estructural para explicar el mayor gasto público a través de las variables macroeconómicas tradicionales y donde los residuales podrían corresponder a dichos impulsos. Por último, Blanchard y Perotti (2002) utilizan un modelo estructural de vectores autoregresivos (VAR) mediante el cual se podría determinar la magnitud y duración de los impactos de diferentes componentes no esperados de la política fiscal por el lado de los ingresos por impuestos y gastos públicos.

Retomando nuestra medición de los impulsos fiscales podemos examinar la Gráfica 1 donde observamos que los impulsos o inyecciones complementarias de gasto público real expresados como porcentaje del PIB real no son una realidad permanente en el caso norteamericano, conforme a los datos de 1929-2001.26 En la mayor parte del período los impulsos son negativos y en unos cuanto años son positivo. La política fiscal antíciclica evaluada de esta forma es temporal, aunque conocemos de programas anticíclicos permanentes. Los impulsos positivos más importantes del período bajo análisis se producen durante la segunda guerra mundial entre 1941 y 1944 con valores equivalentes entre 2.5 y 26% del producto. Tras la depresión de los años treinta (1930-1932) los impulsos adquieren valores entre 1.8 y 3% del producto; posteriormente los impulsos serán resultado de situaciones especiales27 o de períodos recesivos previos.

Fuente: elaboración propia con base en información del Bureau of Economic Analysis, US Department of Commerce.

Gráfica 1: Impulso fiscal, resultado de las finanzas públicas e inflación en Estados Unidos, 1929-2001

Es interesante señalar que estos impulsos fiscales tienen una duración variada, pero nunca superan los tres años. Durante los años treinta hay episodios antíclicos en 1934, 1936 y entre 1938 y 1939 previos a la segunda guerra mundial. En la década de los cuarenta, para hacer frente a la depresión posterior a la segunda guerra mundial, entre 1948-1949 las magnitudes oscilan entre 0.5 y 2.6% del producto; durante el período 1951-1953 los impulsos asociados a la guerra de Corea tienen una magnitud alrededor de 5% del producto, misma que se mantiene entre 1957 y 1958. En la siguiente década hay un impulso durante 1961 y durante 1966-1967 asociados al inicio de la guerra de Vietnam.

Durante la década de los setenta e inicios de los ochentas los impulsos positivos son de menor magnitud (alrededor de 0.5% del producto) y parecen ser respuesta a los efectos negativos sobre el ingreso nacional infringidos por el alza en los precios del petróleo ocurridos entre 1974-1975 y 1980 y 1982.28 Posteriormente, durante 1985-1986, en una magnitud cercana a la anterior, se implantó una política expansiva frente a la desaceleración del crecimiento económico observado durante esos años. Finalmente, durante 1990 y 1991 se observa un claro episodio de política fiscal anticíclica de una magnitud alrededor de 0.3% del PIB, para producirse otro en el 2001, equivalente a 0.6% del producto, como respuesta a la recesión y los acontecimientos de septiembre de 2001.

Resulta interesante analizar cuantos de estos impulsos fiscales se han producido en gobiernos republicanos o demócratas y concluiremos que se producen en ambos. Con los republicanos: Hoover (1930-1932), Eisenhower (1953, 1957-1958), Ford (1974-1975), Reagan (1982, 1985-1986) y los Bush (1990-1991, 2001). Por el lado de los demócratas: Roosevelt (1934, 1936, 1938-1939, 1941-1944), Truman (1948-1949, 1951-1952), Kennedy (1961), Johnson (1966-1967) y Carter (1980).

Sin embargo, a pesar de que en los gobiernos de distinto signo político se utiliza la política fiscal anticíclica, el consumo y la inversión pública tienden a ser una fuente de crecimiento29 económico más importante en los gobiernos demócratas que en los republicanos, aunque se observan algunas excepciones. Las mayores contribuciones al producto por parte del gasto público real se observan con Truman al rebasar 130% (Cuadro 1), seguido por Roosevelt con más de 37%, Kennedy con casi 34% y Johnson con 24%. Dentro de los gobiernos repúblicanos con mayores contribuciones del gasto público al crecimiento económico destacan Eisenhower con 32% y Reagan con 13.6%. Los otros Republicanos como Hoover, Nixon, Ford y G. Bush muestran contribuciones pequeñas o poco significativas. Las excepciones al análisis fueron Carter que muestra que los egresos públicos no contribuyeron en promedio al crecimiento económico, Clinton donde la contribución es marginal y equivalente a 6.4% del producto y G.W. Bush (2001) donde los egresos públicos son la segunda fuente de crecimiento económico.30

1/ La tasa para cada período de gobierno se obtuvo por una interpolación simple, mientras que el promedio general del período se estimó mediante una regresión del tipo LN GDP= c + b tiempo.

2/ Las fuentes de crecimiento por el lado de la demanda agregada explican lo ocurrido con el producto con base al análisis de la contribución de cada uno de sus componentes, mismos que totalizan 100 por ciento.

3/ La determinación de las fuentes de crecimiento por gobierno es el promedio simple de lo ocurrido en cada año de gobierno y el promedio simple de todos los gobiernos.

Fuentes: elaboración propia con base en información del Bureau of Economic Analysis, US Department of Commerce, 2002; The White House, President’s Hall, 2002.

Cuadro 1: Fuentes de crecimiento económico en Estados Unidos, 1929-2001

Es interesante señalar que para todo el período bajo análisis el consumo e inversión pública real contribuyeron con 27.4% del crecimiento económico observado (Cuadro 1), mismo que tiene una tasa de crecimiento promedio anual de 3.7%. El consumo y la inversión privada contribuyen con 83.8 y 22.6% del crecimiento económico, respectivamente. La balanza en cuenta corriente (exportaciones menos importaciones) ha contribuido negativamente en promedio al crecimiento del producto.

Política fiscal anticíclica como respuesta a la caída del gasto e ingreso del sector privado

Hemos comentado que la política fiscal anticíclica permite hacer frente tanto a situaciones especiales como a la caída del producto e ingreso del sector privado. Al respecto, observando la Gráfica 2 apreciamos que durante todos los episodios de política anticíclica de la década de los años treinta el consumo e inversión privada31 se habían contraído previamente, a excepción de 1934, 1936 y 1939. Durante la siguiente década la contracción en el gasto privado (y por ende del ingreso) se produce recién a partir de 1942, en virtud de que el origen del impulso fiscal surge con la participación de Estados Unidos en la segunda guerra mundial. Tanto las intervenciones fiscales de 1949 como de 1951-1952, 1957-1958 se asocian con caídas en el gasto privado o a una evidente desaceleración en su ritmo de crecimiento. Durante la década de los sesenta los impulsos fiscales no se asocian con tasas negativas de crecimiento en el gasto privado, aunque en 1961 y 1967 los crecimientos en el gasto privado fueron apenas superiores a 1% anual.

Fuente: elaboración propia con base en información del Bureau of Economic Analysis, US Department of Commerce, 2002.

Gráfica 2: Variación del gasto privado y público real en Estados Unidos, 1929-2001

Los ajustes en los precios del petróleo de los setenta y de 1982 promueven la contracción en el gasto e ingreso privados que se asocian exactamente con los episodios en que se implanta la política fiscal anticíclica. En cambio, durante 1985-1986 sólo se observa una desaceleración en el crecimiento del gasto privado. Finalmente, tanto en 1991 como en 2001 los episodios de la política anticíclica se asociaron a una contracción en el gasto privado.

Para el período bajo análisis estimamos una regresión lineal que pretende explicar el impulso fiscal como una función de la variación porcentual del gasto privado (Cuadro 2). Al respecto, los valores y signos de los parámetros coinciden con lo esperado y fueron significativamente diferentes de cero. La contracción del gasto privado explicaría en 77% la necesidad de implantar la política fiscal anticíclica. El restante 23% se referiría a aquellos episodios de la política fiscal resultado de otros eventos de origen no económico o por situaciones especiales.

Fuente: elaboración con base en información de Bureau of Economic Análisis, US Department of Commerce y Federal Reserve Bank of Louis

Nota: Debajo de la definición de las variables independientes se anota el valor, el signo del parámetro asociado y entre paréntesis el valor de la prueba estadística T.

Cuadro 2: Mejores regresiones lineales de las variables analizadas

Es difícil contestar si estas políticas fiscales antíciclicas han sido efectivas para hacer frente a las caídas en el gasto del sector privado. Es poco probable que las puedan contrarrestar en su totalidad, pero se esperaría que al menos parcialmente hayan contribuido a mitigar la contracción del producto. Hemos estimado una regresión para explicar el crecimiento del producto como una función de los impulsos fiscales, determinándose un parámetro positivo y significativamente diferente de cero, que reflejaría que esta política tiene impacto sobre el PIB, con una capacidad explicativa de 26% como coeficiente de correlación32 (Cuadro 2).

Política fiscal anticíclica, déficit público, inflación y tasas de interés

La teoría económica convencional plantea una relación directa entre la política fiscal anticíclica con el nivel de déficit público, la inflación, las tasas de interés y por ende la sustitución de la inversión privada por el mayor gasto público. Para evaluar tales efectos, debemos analizar en primer lugar si la política fiscal anticíclica se correlaciona necesariamente con la presencia de un mayor déficit público. Al respecto, es importante señalar que en rigor esto no es así, ya que el resultado final depende de lo que ocurra con los otros egresos e ingresos del sector público.

En la Gráfica 1 se observa que los mayores desequilibrios en las finanzas públicas se dan tanto en años en que se aplica la política fiscal anticíclica como en aquellos en que no se aplica. Al respecto, los mayores déficit públicos del período bajo análisis se producen entre 1945-1946 con magnitudes de 11 a 12% del producto cuando no se aplica la política fiscal anticíclica. Llama la atención que el segundo período prolongado de desequilibrios en las finanzas públicas (1981-1988), con déficit entre uno y poco más de 4% del producto, se produce durante el gobierno de Reagan, período en el cual se sólo se aplica política fiscal anticíclica significativa durante 1982, 1985-1986 por un monto de alrededor de 1.6% del producto. También hay desequilibrios en las finanzas públicas, aunque cada vez menores, durante los primeros años de la administración Clinton, pero en dicho período no se aplica política fiscal anticíclica de magnitud significativa.

Es interesante anotar que durante la década de los años treinta en que se aplicó la política fiscal anticíclica de manera más intensa, se presentaron al menos cuatro años con superávit en las finanzas públicas y los otros seis con déficit, pero no superiores a 1.9% del producto. Los años con el mayor impulso fiscal del período (1941-1942) se asocian al superávit en las finanzas públicas entre 1.2 y 2.6% del producto, aunque entre 1943-1944 el déficit público se acerca a 6% del producto. Durante el gobierno de Eisenhower sólo hay un año con un desequilibrio fiscal de 0.5% del producto (1959) y en cambio hay al menos dos años de política fiscal anticíclica (1957-1958). En los años sesenta la política fiscal anticíclica se asoció con la presencia de superávit en las finanzas públicas.

Sin embargo, a pesar de lo anterior hay que reconocer que 1932, 1934, 1936, 1943-1944, 1975, 1982, 1985-1986 y 1990-1991, años en los que se implantó una política fiscal anticíclica, se acompañan con déficit en las finanzas públicas. Para obtener una posición más concluyente sobre el tema hemos estimado una regresión del resultado en las finanzas públicas (superávit y déficit) como función del impulso fiscal real (tanto positivo como negativo),33 determinando que el parámetro que vincula la variable independiente y dependiente es de signo positivo y significativamente diferente de cero. Asimismo, este y su constante explican sólo 28% del resultado en las finanzas públicas durante el período bajo análisis (Cuadro 2).

El resultado anterior implica que la presencia de un impulso fiscal real positivo se asocia a unsuperávit en las finanzas públicas, lo contrario a un mayor desequilibrio (déficit) en las finanzas publicas que se esperaría tradicionalmente. Por tanto, la política fiscal anticíclica en lugar de generar un mayor desequilibrio en las finanzas públicas lo reduce a través de su efecto positivo sobre el nivel de actividad económica y la recaudación tributaria. En dirección contraria, la aplicación de una política de crecimiento en el gasto público real con una tasa menor a la correspondiente al PIB real tendería en Estados Unidos a incrementar el déficit en las finanzas públicas.

La vinculación entre estos impulsos fiscales, el déficit público y la inflación son temas donde la posición ortodoxa tradicional plantea una vinculación positiva. Ante una política fiscal anticíclica se produciría un mayor déficit público y, por tanto, directa e indirectamente, se generaría inflación. Sin embargo, olvida que la política fiscal anticíclica surge en circunstancias en que la actividad económica del sector privado es muy reducida y la demanda agregada tiende a ser inferior a la capacidad productiva, generando presiones deflacionarias. Sólo cuando el impulso de la política fiscal es de una magnitud importante se podría, luego de aumentar la demanda, reducir los inventarios acumulados, aumentar la producción y producir presiones sobre los precios. Por tanto, no debe confundirse una política fiscal anticíclica con una política de gasto público irresponsable en constante crecimiento, sin contrapartida de financiamiento en mayores ingresos públicos u otras fuentes no inflacionarias.

Durante la década de los años treinta, de los siete años en que se aplica la política fiscal anticíclica, cuatro de estos se asocian a inflación (medida a través de la variación porcentual del deflactor del PIB) no mayor a 3% anual, mientras que los otros tres muestran presiones deflacionarias entre 0.7 y 1.9%. La década de los cuarenta, cuando el impulso fiscal es más alto, se asocia con una inflación anual entre 1.1 y 12.2%, aunque en 1949 se observa una deflación de 0.1%. En la década de los sesenta todos los episodios de política fiscal anticíclica se asocian a inflación, pero nunca mayor a 3.1% anual. La inflación es mayor, cercana a 10%, en algunos años durante la década de los setenta; sin embargo, una parte importante de ésta inflación fue por los dos schoks petroleros de 1973 y 1978 que golpearon duramente a las economías desarrolladas y llevaron por primera vez a la inflación a dos dígitos desde la segunda guerra mundial. En 1982 -donde la intervención fiscal fue de mayor magnitud- la inflación fue sólo de 6.2%. Nuevamente durante 1985-1986 la mayor intervención fiscal se asocia con tasas inflacionarias de alrededor de 3% anual. Por último, mientras que en 1990-1991 la inflación se acerca a 4% anual, durante 2001 es de 2.2 por ciento.

De igual forma que en la relación anterior -déficit público-impulso fiscal- hemos procedido a correlacionar la inflación con el impulso fiscal y obtenemos un parámetro negativo significativamente diferente de cero en el límite, pero con un coeficiente de correlación en ningún caso superior a 6.6%.34 los resultados de estas regresiones se muestran en el Cuadro 2. Este, al igual que los anteriores, es interesante, ya que para todo el período bajo análisis, la implementación de los diversos episodios de política fiscal anticíclica se ha asociado con menos inflación, en contraposición a lo que plantearían los economistas y analistas ortodoxos. El panorama deflacionario previo a la intervención fiscal predomina aún después de su implementación.

En forma complementaria cuando correlacionamos la inflación con el resultado de las finanzas públicas, obtenemos esa misma relación inversa con parámetro más significativamente diferente de cero. El mayor superávit en las finanzas públicas se asocia con mayor inflación y el mayor déficit con menor inflación (Cuadro 2).

Puede resultar interesante evaluar cuáles han sido los efectos de la política fiscal anticíclica tanto sobre el proceso de inversión y de gasto privado, como sobre la cuenta corriente de la balanza de pagos, a través del efecto crowding-out o de desplazamiento fiscal. Teóricamente, sí el incremento de gasto es transitorio (pero financiado con mayores impuestos) se pueden producir diferentes resultados dependiendo del tamaño de la economía y de la existencia o no de libre movilidad de capital.35 Si la economía es pequeña y tiene libre movilidad de capitales, la acción fiscal no tiene efecto alguno sobre la tasa de interés y el gasto privado no se ve afectado.36 Para este mismo país, si hay control al movimiento de capitales, el mayor gasto fiscal desplaza la inversión, al incrementarse las tasas de interés por el menor ahorro interno. En un país grande con libre movilidad del capital, el aumento transitorio del gasto fiscal desplaza a la inversión interna y a las exportaciones netas; sin embargo, Sachs y Larraín señalan que cuando un gobierno lleva a cabo una expansión permanente del gasto, suponiendo un presupuesto equilibrado, el desplazamiento de la inversión o las exportaciones netas es necesariamente menor o incluso desaparece.

Hemos correlacionado el saldo real de las importaciones menos las exportaciones con relación al impulso fiscal, y determinamos que la mejor regresión es la que plantea un desfase de un año entre la variable dependiente y la independiente. Sin embargo, los parámetros tienen el signo correcto pero no son significativamente diferentes de cero y la regresión sólo muestra un coeficiente de correlación de menos de 1% (Cuadro 2). De esta forma el mayor impulso fiscal no parece correlacionarse con mayores importaciones o menores exportaciones.

La mejor regresión que vincula la inversión privada como una función de los impulsos fiscales, reflejaría que estos últimos afectarían negativamente a la inversión, con un parámetro significativamente diferente de cero y un coeficiente de correlación de 47% (Cuadro 2). No obstante esta asociación negativa entre menor inversión (en rigor la variación porcentual de la inversión privada) y mayor impulso fiscal, puede ser espúrea, ya que la mayor intervención se produce cuando el gasto privado (consumo e inversión) es más reducido.

En forma complementaria analizamos como los impulsos fiscales pueden afectar las tasas de interés y de esta forma desatar el efecto de desplazamiento fiscal, al promover la reducción del consumo e inversión privada. Aquí consideramos la tasa de interés básica por préstamos comerciales (Prime Commercial Loan Rate) proporcionada por el Banco de la Reserva Federal de St. Louis, convertida a términos reales utilizando el deflactor del PIB para el mismo período bajo análisis, 1929-2001.

La mejor regresión que vincula la tasa de interés real como una función de los impulsos fiscales es la que tiene un rezago entre la variable dependiente e independiente. El parámetro del impulso fiscal tiene valor positivo, pero el mismo sólo es significativamente diferente de cero en el límite. Asimismo, el coeficiente de correlación es de apenas 2.8%, lo que implica un comportamiento no explicado de 97.3% (Cuadro 2). De esta forma, el impulso fiscal parecería promover un incremento de las tasas de interés de mercado (en este caso de créditos bancarios) pero dicha relación no es estadísticamente significativa.

A diferencia de lo ocurrido entre la tasa de interés de los créditos bancarios y el impulso fiscal, la vinculación entre esta tasa de mercado y la tasa de descuento de la Reserva Federal es muy estrecha.37 Los parámetros estimados son positivos y significativamente diferentes de cero. En la Gráfica 3 se puede observar la vinculación entre ambas variables. Asimismo, las tasas de descuento de la Reserva Federal explican casi 93% de la evolución de las tasas reales de crédito. La elevada vinculación entre ambas variables refleja la importancia de este instrumento de la política monetaria tanto hacia el alza como a la baja de las tasas de interés reales. Es interesante anotar, que aún en el caso hipotético de que los impulsos fiscales afectaran positivamente a las tasas de interés real, la política monetaria a través de los instrumentos que maneja la Reserva Federal las podría modificar. En este escenario quedaría claro la importancia de la política monetaria y la necesidad de vincularla con la política fiscal.

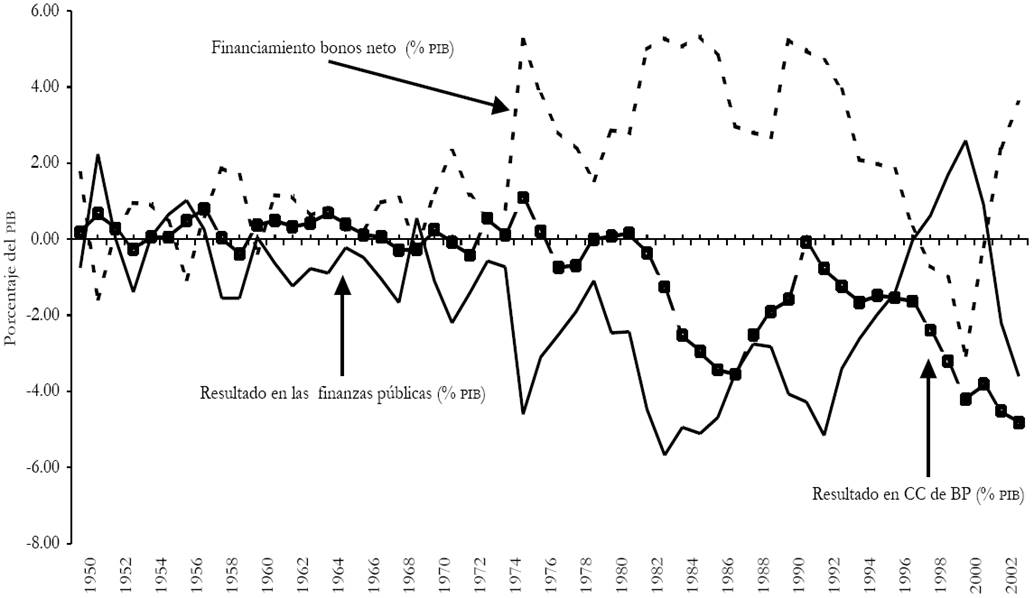

Financiamiento de los resultados en las finanzas públicas

Como señalamos anteriormente, en Estados Unidos no existe una asociación inversa evidente entre los impulsos fiscales y los resultados en las finanzas públicas. Sin embargo, resulta interesante examinar la vinculación entre los resultados en las finanzas públicas y sus modalidades de financiamiento, ya que en última instancia un resultado negativo en las finanzas públicas (déficit) implica una contrapartida de mayor gasto y por tanto de activación de la demanda agregada y del producto. No contamos con la información pormenorizada para todo el período bajo análisis, por lo que nos circunscribiremos al período 1950-2003, al considerar como fuente de información financiera la proporcionada por el Fondo Monetario Internacional (FMI).38 En la Gráfica 4 se muestra tanto el resultado en las finanzas públicas, el resultado de la cuenta corriente de la balanza de pagos39 y el financiamiento por emisión de bonos (flujo neto) de los resultados de las finanzas públicas, todos como porcentaje del PIB. En primer lugar, destaca la correspondencia casi perfecta entre el déficit y su principal forma de financiamiento que es la emisión de bonos para todo el período bajo análisis. Se trata de un espejo donde un resultado negativo en las finanzas del gobierno tiene su contrapartida en la colocación neta de bonos, especialmente de bonos del tesoro norteamericano. De igual forma la presencia de superávit en las finanzas públicas implica un flujo neto negativo mediante el cual la Secretaría del Tesoro compra bonos retirándolos del mercado.

Fuente: elaboración propia con base en información del Bureau of Economic Analysis, US Department of Commerce y las Estadísticas Financieras Internacionales del Fondo Monetario Internacional.

Gráfica 4: Resultado en las finanzas públicas, en la cuenta corriente de la balanza de pagos y su financiamiento a través de bonos en Estados Unidos, 1950-2003

La colocación de bonos implica que no es necesario acudir ni al financiamiento interno de las autoridades monetarias ni al endeudamiento externo. Al evitar el crecimiento en el financiamiento interno vía endeudamiento con las autoridades monetarias se cancelaría el canal de transmisión que puede generar presiones inflacionarias sobre la balanza de pagos. La colocación de bonos implica el retiro voluntario de medios de pago que reduce las presiones sobre la demanda agregada, implicando la sustitución de un componente monetario de la riqueza de las personas físicas y morales (instituciones) por otro de naturaleza financiera y con horizonte de más largo plazo. Las virtudes de esta forma de financiamiento son claramente superiores respecto de las otras opciones posibles.

Es interesante anotar que en la década de los cincuenta la mayor parte de los resultados en las finanzas públicas fueron superavitarios, a diferencia de lo ocurrido en los treinta y cuarenta como respuesta a la crisis y a la segunda guerra mundial. A partir de los sesenta sólo se observa superávit en las finanzas públicas al final del período de Eisenhower, los tres últimos años de Clinton y el primero de G.W. Bush, compartido con el anterior presidente.

La forma primordial de financiamiento del déficit del sector público a través de la colocación de bonos no tiene correspondencia alguna relevante con el financiamiento del déficit en la cuenta corriente de la balanza de pagos (déficit externo) antes de la década de los ochenta. Al respecto, antes de dicha década se presentaban tanto situaciones de déficit como de superávit externo.

Los períodos más importantes en que la colocación de bonos permite hacer frente al déficit en las finanzas públicas y al déficit externo son el segundo gobierno de R. Reagan (1985-1988), el primer año de G. Bush en 1989, el primer mándato de Clinton (1993-1996) y el período 2002-2004 de G.W. Bush.

Finalmente, debemos comentar que en la aceptación de los bonos por parte de los ciudadanos y las empresas norteamericanas y del exterior40 juega un papel importante no sólo la percepción positiva que se tiene de estos títulos en función al grado de cumplimiento en los rendimientos, redención y posibilidades de negociación; sino que su nivel con respecto al PIB induce a percibirlos como seguros. Desde 1949 y hasta inicios de los ochenta la razón deuda-PIB se redujó de cerca de 80 a 26%, elevándose hasta un máximo de 50% en 1993, para decrecer hasta 34% en 2001 y volver a subir hasta casi 37% en el período de G.W. Bush. Lamentablemente estos reducidos porcentajes podrían darle el respiro suficiente para déficit en las finanzas públicas de 4 a 5% del producto por hasta dos años (2005-2006) antes de tener un acervo de deuda equivalente a 50% del producto.

Política fiscal antíciclica y su contribución al bienestar

De acuerdo a lo comentado hasta el momento es obvio que la política fiscal anticíclica ha sido valiosa para enfrentar la desaceleración de la actividad económica del sector privado, del producto e ingreso en general, haciendo frente a fenómenos coyunturales y a otras situaciones especiales. Sin embargo, nuestra hipótesis es que estos mayores niveles de gasto público, al momento de su concreción, validaron la capacidad productiva existente a través de dar origen a mayores volúmenes de producción.

Con los impulsos fiscales no sólo mejoraron las expectativas de los consumidores y sus niveles de consumo actual y para los períodos siguientes, sino que promovieron a través del efecto acelerador mayores niveles de inversión con su consiguiente expansión en el nivel de demanda-producto y de ampliación en la capacidad productiva.41 Estos efectos activan un circuito virtuoso de crecimiento, que tiene impacto positivo en los años siguientes hasta que se agotan naturalmente o sobrevengan otras crisis.

Si la política fiscal anticíclica trata de compensar las caídas coyunturales en el gasto privado o se enfrenta a situaciones especiales no sería neutra en el largo plazo. Para evitar caídas desmesuradas en el nivel de demanda debe proporcionarse una señal de estabilidad al reducir los riesgos e incrementar los beneficios esperados para los inversionistas. En nuestra percepción esto tendría efectos sobre el crecimiento económico en una perspectiva de mediano y largo plazo. Efectos intergeneracionales positivos hacia adelante y que harían frente a los negativos que se producirían si los desequilibrios que se presentaran en las finanzas públicas se financiaran a través de la colocación de bonos, lo que elevaría la razón deuda/producto. En el peor de los casos esto último se acompañaría de mayores niveles de producto, respecto de la circunstancia en que la no aplicación de la política fiscal anticíclica conlleva a que el producto sea menor.

El mayor consumo presente, convertido en realidad por el financiamiento, no tiene contrapartida en un menor consumo futuro (cuando es necesario amortizar la deuda), ya que este último es superior por la implementación del impulso fiscal. Sin la política anticíclica el menor consumo presente se asociaría a un menor consumo futuro, ya que el producto crecería menos.

La metodología para la estimación de los efectos acumulativos de la política fiscal anticíclica se basa en un proceso iterativo con base en 1929 y cuyo detalle se muestra en el Anexo 2. El procedimiento inicia estimando un nuevo PIB para 1930 con política fiscal neutra, al suponer que el consumo e inversión pública real deben crecer exactamente a la misma tasa del producto observado entre 1929 y 1930. Para estimar el nuevo producto para 1931 se parte de la base del producto estimado en 1930 por el promedio ponderado, de acuerdo a la estructura real del producto del año, por las tasas de crecimiento de cada componente de la demanda observadas entre 1930 y 1931, incluyendo el supuesto de que el gasto público crezca igual al PIB en dicho período. Para el año siguiente se parte del PIB del año anterior por el promedio ponderado de las tasas de crecimiento del año bajo evaluación y así sucesivamente hasta obtener una serie completa del producto que reflejaría las condiciones de implantar una política fiscal neutra.42 La diferencia entre la serie del producto original menos la serie estimada con la política fiscal neutra corresponde a la contribución acumulada en el largo plazo si se hubiese implementado la política fiscal anticíclica.

En la Gráfica 5 se muestran los resultados de esta estimación, apreciándose que para finales de 2001 el efecto acumulativo de la política fiscal anti-cíclica explica más de 17.1% del producto actual norteamericano, con una magnitud de 1 575 billones de dólares a precios de 1996 (tres y veintiocho veces el PIB de México y Perú, respectivamente) y que explican casi US$5 600 del producto per cápita estadounidense. Las nuevas generaciones tienen como punto de partida un producto per cápita actual que incluye el efecto acumulativo positivo de esta política y no parten con el lastre de un menor nivel de ingreso que debe repartirse entre más habitantes.

Fuente: elaboración propia con base en información del Bureau of Economic Analysis, US Department of Commerce.

Gráfica 5: PIB real de Estados Unidos, 1929-2001

Al final de la década de los treinta la contribución de la política fiscal anti-cíclica es equivalente a 5.2% del producto. Durante la década de los cuarenta adquiere mayor importancia, con un nivel máximo en 1944 de 46.3% del producto, hasta representar al final de la década sólo 18.3% del producto.43 Para finales de los sesenta la política anticíclica representa 23.4% del pro-ducto. Posteriormente reduce su aportación hacia 1980, para incrementarla nuevamente en 1990 hasta 18.5%. Durante el período de Clinton se contrae ligeramente hasta un nivel de 17.1% en 2001, al inicio del primer año de gobierno de G.W. Bush. Finalmente, sólo con un propósito ilustrativo, en la misma Gráfica 5 se observa que el financiamiento externo del desequilibrio en la balanza en cuenta corriente de Estados Unidos explicaría ahora, con una metodología similar, 13.7% del producto norteamericano.

Elementos para una política fiscal anticíclica eficaz y eficiente

Son varias las interrogantes que deben ser atendidas para lograr una política anticíclica que logre alcanzar los objetivos señalados y que minimice los virtuales efectos perniciosos sobre otras variables económicas. Al respecto destaca la definición de la oportunidad o el momento en que se aplicaría el mecanismo utilizado, su magnitud, duración y financiamiento.

La primera cuestión a examinar es que los diferentes programas particulares de gasto anticíclico deben ser parte de un presupuesto global, ya que programas con presupuestos abiertos o sin límite pondrían en peligro los equilibrios en las finanzas públicas. Al respecto, la noción del balance estructural del gobierno central es un concepto manejado por el Ministerio de Hacienda del Gobierno de Chile que nos puede ser útil. Este establece que los gastos del gobierno son una diferencia entre los ingresos resultado de recalcular el PIB potencial, el precio del cobre en el largo plazo y la meta establecida para el resultado estructural de las finanzas públicas. Chile es el único país, en las actuales circunstancias, que lo aplica y el mismo tiene una marcada connotación de política anticíclica.44 Los gastos se ajustan a un criterio de disponibilidad de financiamiento de naturaleza más permanente y no transitoria, permite la operación de estabilizadores automáticos a lo largo del ciclo económico. Asimismo, genera que los gastos sean más previsibles y estables minimizando el riesgo de problemas de credibilidad, ya que los agentes económicos son capaces de anticipar el curso del accionar fiscal, y en la medida que el diseño contemple parámetros adecuados, se garantiza una dinámica de deuda consistente con la restricción presupuestaria intertemporal.45

Es interesante señalar que cuando la política fiscal se guía por este criterio el balance efectivo (calculo tradicional) se torna relativamente más deficitario en momentos en que la economía pasa por mayor debilidad y es menos deficitario o hasta superavitario cuando la economía tiene un alto crecimiento. Sólo como referencia, la regla del resultado estructural establecida para 2003 es de un superávit de 1% y un déficit global (calculo tradicional) de 0.7%, mismos que permitirían gastos públicos reales 3.4% superiores a los realizados en 2002. Asimismo, con el objetivo de proporcionar transparencia a la formulación de la política fiscal y consolidar la regla fiscal se establecieron el Comité Consultivo del PIB Potencial y el Comité Consultivo del Precio Externo de Referencia del Cobre, constituidos por 24 expertos externos en las materias consultadas, quienes emitieron sus proyecciones para el período 2002-2007 y 2003-2012, respectivamente.46 Con la metodología establecida se estableció que la brecha entre ingresos estructurales e ingresos efectivos del gobierno central en el cálculo del balance estructural para 2003 es de 4.7% y de 88USc/lb para el precio del cobre en el largo plazo.47

Los márgenes de maniobra en los momentos en que la actividad económica decrece son menores, ya que se asocian a períodos de astringencia de recursos financieros internacionales y en la citada dirección las autoridades deben no sólo responder con prudencia a los períodos de euforia de los mercados, sino crear y constituir los fondos que permitan hacer frente a las necesidades en los períodos complejos. Se trata de hacer política anti-cíclica en todas las circunstancias: gastar más cuando el nivel de actividad económica del sector privado es más bajo y ahorrar para los malos tiempos cuando se producen momentos de abundancia.

La política fiscal debe tener un marco plurianual, basado en un horizonte de largo plazo definido sobre la base de un balance estructural o bien el establecimiento de una meta de relación entre la deuda pública y el PIB.48 Asimismo, la aplicación de la política anticíclica se facilita mediante la utilización de fondos de estabilización de ingresos asociados a precios de las materias primas, mediante los cuales los recursos monetarios se ingresan a dichos fondos especiales cuando el precio del mercado rebasa un precio establecido. La Comisión Económica para América Latina (CEPAL) menciona los fondos del petróleo en Venezuela, del café y petróleo de Colombia y del cobre en Chile. El fondo de estabilización asociado a los precios del petróleo mexicano asigna recursos a otros objetivos de gasto (gobiernos estatales y locales, principalmente) pero dentro del mismo ejercicio presupuestal, por lo que se trata de un mecanismo administrativo sin propósito anticíclico de mediano plazo.

Los mecanismos para implantar una política anticíclica pueden ser diversos. Los más tradicionales son los programas preestablecidos de apoyo al desempleo aplicados en los países desarrollados. Sólo como referencia, en Estados Unidos durante el último año terminado al 30 de junio del 2002, se han proporcionado beneficios por este concepto de cerca de US$40 000 millones.49 Es interesante señalar que los ingresos para el programa se obtienen de las aportaciones de los empleadores a un fondo especial que los administra y que las cuotas-tasas por patrón son variables dependiendo del número de trabajadores que soliciten acceder a los beneficios del desempleo. En la medida que una empresa tiene una rotación de trabajadores más alta sus aportaciones al fondo de desempleo son mayores,50 de la misma forma en que operaría un seguro por accidentes de trabajo, que cobra una mayor prima cuando el número y tipo de accidentes son más frecuentes.51

Otra modalidad interesante, más reciente, es la relativa al apoyo a los productores agrícolas cuando los precios se reducen por debajo de determinado nivel. Al respecto, la Farm Bill 2002 ha establecido mecanismos contracíclicos de apoyo a los productores si los precios del maíz, sorgo, trigo, avena, cebada, soya, especies diversas de algodón, arroz, cacahuates y otras semillas oleaginosas decrecen con relación a un precio objetivo para el período 2002-2007.52

En los países latinoamericanos se puede pensar también en el diseño y puesta en marcha de programas de inversión y empleo temporal cuando la tasa de desempleo rebase determinado valor para que se atiendan las necesidades coyunturales existentes y contribuyan a que no decrezca signi-ficativamente el nivel de demanda efectiva. Sin embargo, con el criterio del balance estructural de las finanzas públicas más que establecer programas anticíclicos, se trata de disponer de un programa de gasto público, especialmente de inversión pública, con un horizonte de mediano y largo plazos. Lo que importa aquí es el resultado en las finanzas públicas.

La CEPAL, en forma complementaria, propone medidas monetarias y cambiarias para prevenir que los auges de financiamiento externo se traduzcan en aumentos excesivamente rápidos del crédito externo e interno y en apreciaciones insostenibles del tipo de cambio real a través de diversas políticas, como el manejo prudencial de los flujos de capital, cierta discrecionalidad para intervenir en el mercado cambiario, regulación del mercado monetario, mecanismos tributarios que desincentiven el endeudamiento externo de los agentes no financieros, la posesión de líneas de crédito contingentes o autoseguros,53 entre otros mecanismos, cuyo análisis detallado no corresponde a este artículo.

Por último, es importante señalar que para algunos la sustitución del sistema monetario internacional de tipos de cambio fijos por el de tipos más flexibles supone una limitación adicional para la política fiscal y para las demás políticas de control de la demanda.54 Sin embargo, un régimen de tipo de cambio flexible aísla a la economía del exterior, ya que, por ejemplo, un mayor gasto fiscal podría generar una depreciación de la moneda nacional y de esta forma poner límite a las mayores importaciones asociadas al gasto y frenar una virtual salida de capitales del país.

Reflexiones finales

El instrumento de la política fiscal anticíclica existe y ha demostrado ser valioso. Hay mejores circunstancias que otras para aplicarlo, el manejo de su dosificación y topes son cuestiones relevantes, tanto para lograr los resultados esperados como para evitar efectos no deseados sobre la demanda agregada que afecten a la balanza de pagos, a los precios o generen presiones sobre los mercados financieros afectando la capacidad y costo del financiamiento para el sector privado.

La evidencia presentada a partir de la experiencia norteamericana de la política fiscal anticíclica debe conducirnos a romper con los mitos difundidos por la corriente económica neoliberal. La aplicación de esta política es una práctica en los países desarrollados. Esta no implica necesariamente desequilibrio fiscal, ni se asocia al rompimiento de los denominados “equilibrios macroeconómicos”. Se ha demostrado que es un factor importante para explicar el bienestar económico actual y de las futuras generaciones de norteamericanos.

Los efectos negativos sobre la inflación, la balanza de pagos, la inversión privada y las tasas de interés son mayoritariamente inexistentes o mínimos. Por todo lo anterior, queda claro que la política fiscal anticíclica puede ser un instrumento útil para reducir la inestabilidad y aumentar el bienestar en nuestras economías.

La opción del balance estructural ya ha sido implementada en América Latina con gran efectividad, en la realidad existen muy diversos programas fiscales anticíclicos que pueden ser instaurados, mismos que podrían autofinanciarse o cubrirse con fondos especiales bajo el principio de que los ingresos en los buenos tiempos cubran los egresos de los malos, en un manejo gubernamental con perspectiva de mediano y largo plazo.

En última instancia, las oportunidades para implantar la política fiscal anticíclica es ahora mayor que antes, ya que los excesos de la ortodoxia económica han reducido, en muchos de los países, los niveles de endeudamiento generando algunos márgenes de acción para futuros gobiernos. Sin embargo, debemos evitar perder la confianza que la sociedad ha depositado en el gobierno y en las autoridades monetarias, ya que esto podría afectar la viabilidad y factibilidad de cualquier política fiscal anticíclica futura.

No nos olvidemos que la expansión económica promovida actualmente por G.W. Bush55 es en gran medida posible por los márgenes de acción que en términos de menor endeudamiento le heredó W. Clinton. Por último, la experiencia norteamericana es sabia en enseñarnos que la política fiscal anticíclica es un instrumento no ideologizado que ha sido utilizado a través del tiempo tanto por los demócratas como por los republicanos.